")

")

มติกบง. (126)

กบง. ครั้งที่ 26 - วันพฤหัสบดีที่ 21 กรกฎาคม พ.ศ. 2559

มติการประชุมคณะกรรมการบริหารนโยบายพลังงาน

ครั้งที่ 14/2559 (ครั้งที่ 26)

เมื่อวันพฤหัสบดีที่ 21 กรกฎาคม 2559 เวลา 13.30 น.

ผู้มาประชุม

1. รัฐมนตรีว่าการกระทรวงพลังงาน ประธานกรรมการ

(พลเอก อนันตพร กาญจนรัตน์)

8. ผู้อำนวยการสำนักงานนโยบายและแผนพลังงาน กรรมการและเลขานุการ

(นายทวารัฐ สูตะบุตร)

เรื่องที่ 1 การปรับอัตราเงินส่งเข้ากองทุนน้ำมันเชื้อเพลิง

สรุปสาระสำคัญ

1. เมื่อวันที่ 11 มีนาคม 2559 คณะกรรมการนโยบายพลังงานแห่งชาติ ได้มีมติเห็นชอบกรอบและแนวทางในการปรับโครงสร้างราคาน้ำมันเชื้อเพลิง โดยปรับอัตราภาษีสรรพสามิตของกลุ่มน้ำมันเบนซินและน้ำมันดีเซลให้เป็นไปตามกรอบของกระทรวงการคลัง (เพดานอัตราไม่เกิน 10 บาทต่อลิตร)

2. สถานการณ์ราคาน้ำมันตลาดโลก ณ วันที่ 20 กรกฎาคม 2559 ราคาน้ำมันดิบดูไบ น้ำมันเบนซิน 95 และน้ำมันดีเซลอยู่ที่ 42.25 50.86 และ 53.90 เหรียญสหรัฐฯต่อบาร์เรล ตามลำดับ อัตราแลกเปลี่ยนเงินตราวันที่ 20 กรกฎาคม 2559 อยู่ที่ 35.2179 บาทต่อเหรียญสหรัฐฯ ราคาไบโอดีเซลประเภทเมทิลเอสเตอร์ของกรดไขมันวันที่ 20 กรกฎาคม 2559 อยู่ที่ 40.46 บาท บาทต่อลิตร และราคาเอทานอล ณ เดือน กรกฎาคม 2559 อยู่ที่ 22.80 บาทต่อลิตร ส่งผลให้ราคาขายปลีกของน้ำมันเบนซิน น้ำมันแก๊สโซฮอล 95E10 91E10 E20 E85 และน้ำมันดีเซล ณ วันที่ 21 กรกฎาคม 2559 อยู่ที่ 30.66 23.70 23.28 21.04 16.99 และ 24.49 บาทต่อลิตร ตามลำดับ

3. ปัจจุบันราคาขายปลีกน้ำมันแก๊สโซฮอล 95 สูงกว่า น้ำมันแก๊สโซฮอล 91E10 อยู่ 0.42 บาทต่อลิตร เพื่อให้ราคาน้ำมันทั้งสองชนิดมีราคาขายปลีกเท่ากันและนำไปสู่การยกเลิกน้ำมันแก๊สโซฮอล 91E10 ประกอบกับในช่วงราคาน้ำมันตลาดโลกขาลง ฝ่ายเลขานุการฯ เห็นควรปรับเพิ่มอัตราเงินส่งเข้ากองทุนน้ำมันฯ ของน้ำมัน แก๊สโซฮอล 91E10 ขึ้น 0.25 บาทต่อลิตรซึ่งผลจากการปรับอัตราเงินส่งเข้ากองทุนน้ำมันฯ ทำให้กองทุนน้ำมันฯ มีสภาพคล่องเพิ่มขึ้นประมาณ 86 ล้านบาทต่อเดือน (หรือ 2.78 ล้านบาทต่อวัน) จากมีรายจ่าย 339 ล้านบาท ต่อเดือน (หรือ 10.93 ล้านบาทต่อวัน) เป็นมีรายจ่าย 253 ล้านบาทต่อเดือน (หรือ 8.15 ล้านบาทต่อวัน)

มติของที่ประชุม

1. เห็นชอบให้ปรับอัตราเงินส่งเข้ากองทุนน้ำมันเชื้อเพลิง ดังนี้

| ชนิดน้ำมัน (หน่วย: บาทต่อลิตร) | เดิม | ใหม่ | เปลี่ยนแปลง(+/-) |

| น้ำมันเบนซิน | 6.31 | 6.31 | - |

| น้ำมันแก๊สโซฮอล 95 | 0.10 | 0.35 | 0.25 |

| น้ำมันแก๊สโซฮอล 91 | 0.10 | 0.35 | 0.25 |

| น้ำมันแก๊สโซฮอล E20 | -3.00 | -3.00 | - |

| น้ำมันแก๊สโซฮอล E85 | -9.35 | -9.35 | - |

| น้ำมันดีเซล | 0.01 | 0.01 | - |

2. เห็นชอบร่าง ประกาศคณะกรรมการบริหารนโยบายพลังงาน ฉบับที่ .. พ.ศ. 2559 เรื่อง การกำหนดอัตราเงินส่งเข้ากองทุน อัตราเงินชดเชย อัตราเงินคืนกองทุน และอัตราเงินกองทุนคืนสำหรับน้ำมันเชื้อเพลิง

ทั้งนี้ มอบหมายให้สำนักงานนโยบายและแผนพลังงานได้ดำเนินการออกประกาศคณะกรรมการบริหารนโยบายพลังงาน เพื่อให้มีผลบังคับใช้ตั้งแต่วันที่ 22 กรกฎาคม 2559 เป็นต้นไป

กบง. ครั้งที่ 23 - วันอังคารที่ 17 พฤษภาคม พ.ศ. 2559

มติการประชุมคณะกรรมการบริหารนโยบายพลังงาน

ครั้งที่ 11/2559 (ครั้งที่ 23)

เมื่อวันอังคารที่ 17 พฤษภาคม 2559 เวลา 09.30 น.

3.แนวทางการบริหารจัดการน้ำมันปาล์มในกิจการพลังงาน

4.การเพิ่มสัดส่วนการใช้น้ำมันไบโอดีเซลให้สูงขึ้น

5.รายงานความก้าวหน้าการลอยตัวราคา NGV

ผู้มาประชุม

1. รัฐมนตรีว่าการกระทรวงพลังงาน ประธานกรรมการ

(พลเอก อนันตพร กาญจนรัตน์)

9. ผู้อำนวยการสำนักงานนโยบายและแผนพลังงาน กรรมการและเลขานุการ

(นายทวารัฐ สูตะบุตร)

สรุปสาระสำคัญ

1.เมื่อวันที่ 16 กุมภาพันธ์ 2558 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ได้เห็นชอบแนวทาง การดำเนินการกับผู้ผลิตไฟฟ้ารายเล็ก (SPP) ประเภทสัญญา Firm ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาในปี 2560 – 2568 ดังนี้ กลุ่มที่ 1 :SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาภายในปี 2560 – 2561 เห็นควรให้ได้รับการต่ออายุสัญญาเดิมออกไปอีก 3 - 5 ปี โดยรับซื้อไฟฟ้าส่วนที่เหลือจากการขายให้กับลูกค้าในนิคมอุตสาหกรรมเข้าสู่ระบบของ กฟผ. ในปริมาณที่น้อยสุด ด้วยสัญญาที่เหมาะสมและเป็นธรรม และกลุ่มที่ 2 : SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาภายในปี 2562– 2568 เห็นควรให้ก่อสร้างโรงไฟฟ้าใหม่ในพื้นที่เดิมหรือพื้นที่ใกล้เคียง เฉพาะโรงไฟฟ้าที่มีสถานที่ตั้งอยู่ในนิคมอุตสาหกรรม สวนอุตสาหกรรม หรือกลุ่มโรงงานขนาดใหญ่ ที่มีการใช้ไฟฟ้าและไอน้ำหรือน้ำเย็นปริมาณมากเท่านั้น โดยมอบหมายให้คณะกรรมการบริหารนโยบายพลังงาน (กบง.) รับหลักการและแนวทางที่ กพช. ให้ความเห็นชอบ ไปพิจารณาดำเนินการในรายละเอียดเพื่อให้เกิดผลในทางปฏิบัติต่อไป

2.ในประเด็นต่างๆ พร้อมทั้งมีข้อเสนอแนวทางการดำเนินการ ดังนี้ (1) ปริมาณ

การรับซื้อไฟฟ้า ตามที่ กพช. ได้มีมติ เป็นปริมาณที่ต่ำกว่าความเหมาะสมอย่างมาก รวมทั้งการก่อสร้างโรงไฟฟ้าจะต้องคำนึงถึงเงินลงทุนและขนาดที่เหมาะสม ดังนั้น ควรมีการปรับเพิ่มปริมาณการรับซื้อไฟฟ้าเข้าสู่ระบบของ กฟผ. เป็นไม่เกิน 60 เมกะวัตต์ (2) อายุสัญญาซื้อขายไฟฟ้าตามมติ กพช. เป็นการใช้ประโยชน์โรงไฟฟ้าไม่คุ้มค่า เนื่องจากโรงไฟฟ้ามีอายุการใช้งานประมาณ 30 ปี จึงขอปรับเพิ่มอายุสัญญาซื้อขายไฟฟ้าเป็น 25 ปี และ (3) ราคารับซื้อไฟฟ้า ตามที่ กพช. ได้มีมติ เป็นราคาที่ไม่เป็นธรรมและต่ำกว่าต้นทุนการผลิตไฟฟ้าของ SPP และได้เสนอแนวทางการกำหนดราคารับซื้อไฟฟ้า โดยโครงสร้างราคาอ้างอิงระเบียบการรับซื้อไฟฟ้าจาก SPP ระบบ Cogeneration ประเภทสัญญา Firm ปี 2553 โดยมีการปรับลดอัตราต่างๆ ลง เช่น ค่าพลังไฟฟ้า ให้มีส่วนลดร้อยละ 10 จากสูตรราคาตามระเบียบปี 2553 และค่าพลังงานไฟฟ้า ให้มีการปรับลดอัตราการใช้ความร้อน (Heat Rate) ลงเป็น 7,900 บีทียูต่อกิโลวัตต์-ชั่วโมง

3. ต่อมา รัฐมนตรีว่าการกระทรวงพลังงาน (รมว.พน.) ในฐานะประธาน กบง. ได้มอบหมายให้คณะกรรมการกำกับกิจการพลังงาน (กกพ.) ไปจัดทำรายละเอียดแนวทางการดำเนินการกับ SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาในปี 2560 - 2568 ให้สอดคล้องกับแนวทางที่ กพช. ได้มีมติเห็นชอบไว้

ซึ่งเมื่อวันที่ 11 ธันวาคม 2558 กกพ. ได้เสนอแนวทางการดำเนินการกับ SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาในปี 2560 - 2568 เสนอต่อ รมว.พน. สรุปได้ดังนี้ กลุ่มที่ 1 : SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาภายในปี 2560 – 2561 (ต่ออายุสัญญา) ให้มีระยะเวลาการต่อสัญญา3 ปีปริมาณการรับซื้อไฟฟ้าไม่เกิน 60 เมกะวัตต์ และราคารับซื้อไฟฟ้าอยู่ที่ 2.6817 บาทต่อกิโลวัตต์-ชั่วโมง และกลุ่มที่ 2 : SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาภายในปี 2562 – 2568 (ก่อสร้างโรงไฟฟ้าใหม่) ให้มีระยะเวลาสัญญา25 ปีปริมาณการรับซื้อไฟฟ้าร้อยละ 40 ของกำลังผลิตสุทธิไฟฟ้ารวมไอน้ำ แต่ไม่เกิน 45 เมกะวัตต์ และราคารับซื้อไฟฟ้าอยู่ที่ 3.1830 บาทต่อกิโลวัตต์-ชั่วโมง

4. กระทรวงพลังงานพิจารณาแนวทางการดำเนินการของ กกพ. แล้ว เห็นว่ายังไม่สอดคล้องกับแนวทางตามมติ กพช. กระทรวงพลังงานจึงได้เชิญหน่วยงานต่างๆ ประกอบด้วย กกพ. การไฟฟ้าฝ่ายผลิต

แห่งประเทศไทย (กฟผ.) การไฟฟ้าส่วนภูมิภาค (กฟภ.) และสมาคมผู้ผลิตไฟฟ้าเอกชน (สมาคมฯ) เข้าร่วมประชุมหารือแนวทางการดำเนินการกับ SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาในปี 2560-2568 ให้ได้ข้อสรุป เพื่อเสนอต่อ กบง. และ กพช. ต่อไป ซึ่งสรุปแนวทางการดำเนินการได้ ดังนี้ กลุ่มที่ 1 : SPP ระบบ Cogeneration

ที่จะสิ้นสุดอายุสัญญาภายในปี 2560 – 2561 (ต่ออายุสัญญา)ที่ประชุมเห็นด้วยกับแนวทางของ กกพ. ซึ่ง กกพ.

ได้พิจารณาแล้วว่าอัตราและปริมาณเสนอขายไฟฟ้าสอดคล้องตามมติ กพช. เมื่อวันที่ 16 กุมภาพันธ์ 2558

แล้ว และกลุ่มที่ 2 : SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาภายในปี 2562 – 2568 (ก่อสร้างโรงไฟฟ้าใหม่)

ที่ประชุมได้พิจารณาแล้วเห็นควรให้ดำเนินการ ดังนี้ (1) การกำหนดปริมาณการรับซื้อไฟฟ้า เห็นควรให้ปรับปริมาณการรับซื้อไฟฟ้าเพิ่มเติม แต่ยังคงเป็นปริมาณที่น้อยที่สุดเพื่อให้สอดคล้องกับเจตนารมณ์ของมติ กพช. โดยให้รับซื้อในปริมาณไม่เกิน 30 เมกะวัตต์ และจะต้องไม่เกินร้อยละ 30 ของกำลังผลิตสุทธิ (Net Generation) ไอน้ำรวมไฟฟ้ารวมทั้งจะต้องไม่เกินกว่าปริมาณขายไฟฟ้าตามสัญญาเดิม ทั้งนี้ SPP ระบบ Cogeneration จะดำเนินการขายไฟฟ้าให้ กฟผ. ในรูปแบบสัญญา Firm โดยจ่ายไฟฟ้าเข้าระบบในปริมาณคงที่ตลอด 24 ชั่วโมง(2) ราคารับซื้อไฟฟ้า

ที่ประชุมได้มอบหมายให้ สนพ. นำราคารับซื้อไฟฟ้าตามแนวทางของ กกพ. ไปพิจารณาถึงความเหมาะสม

ซึ่ง สนพ. และหน่วยงานต่างๆ ประกอบด้วย สำนักงาน กกพ. กฟผ. และ กฟภ. ได้ประชุมหารือร่วมกันแล้ว พบว่าควรให้มีการปรับปรุงราคารับซื้อไฟฟ้าตามแนวทางของ กกพ. ในส่วนของค่า Heat Rate โดยคำนึงถึงค่า Heat Rate เฉลี่ยของ IPP เอกชน และต้นทุนการผลิตและจัดหาไฟฟ้าของ กฟผ. ที่ประชุมจึงเห็นควรให้ลดค่า Heat Rate ลงจาก 7,711 บีทียูต่อกิโลวัตต์-ชั่วโมง เป็น 7,409 บีทียูต่อกิโลวัตต์-ชั่วโมง ทั้งนี้ จากการประสานหารือกับสมาคมผู้ผลิตไฟฟ้าเอกชน ทางสมาคมได้แจ้งว่าสามารถปรับค่า Heat Rate ลดลงได้ เป็น 7,660 บีทียู

ต่อกิโลวัตต์-ชั่วโมง เท่านั้น (3) การกำหนดอัตราค่าไฟฟ้าสำรอง (Standby Rate) กฟภ. ได้ขอให้ กกพ. พิจารณาทบทวนหลักเกณฑ์การกำหนดอัตราค่าไฟฟ้าสำรองให้มีความเหมาะสม เพื่อลดภาระการลงทุนของ กฟภ. และสะท้อนต้นทุนการให้บริการที่แท้จริงของ SPP ระบบ Cogeneration และ (4) ข้อเสนอเพิ่มเติม มีดังนี้

1) ที่ประชุมเห็นควรให้ SPP ระบบ Cogeneration หาลูกค้าอุตสาหกรรมที่รับซื้อไฟฟ้าโดยตรงเพิ่มขึ้น

และเห็นควรให้มีการปรับปรุงรูปแบบสัญญา Firm สำหรับ SPP ระบบ Cogeneration ในกลุ่มนี้ ให้สามารถ

ลดปริมาณการขายไฟฟ้าเข้าระบบได้ โดยการลดปริมาณขายไฟฟ้าจะต้องแจ้งให้ กฟผ. ทราบล่วงหน้าภายใน

1 เดือน 2) ให้ กกพ. ไปพิจารณากำหนดแนวทางและหลักเกณฑ์ เพื่อให้ SPP ระบบ Cogeneration สามารถบริหารจัดการในการจัดหาก๊าซธรรมชาติเอง ผ่านข้อกำหนด TPA Code ได้ รวมถึงให้ SPP ระบบ Cogenerationสามารถเข้าร่วม SPP-Power Pool ได้ทันที เมื่อรัฐมีนโยบายจัดตั้งขึ้น และ 3) ให้มีการกำหนดพื้นที่ดำเนินการโครงการ SPP ระบบ Cogeneration โดยให้ดำเนินการก่อสร้างโรงไฟฟ้าใหม่ในพื้นที่เดิมหรือพื้นที่ใกล้เคียง เฉพาะโรงไฟฟ้าที่มีการจำหน่ายไฟฟ้าและไอน้ำหรือน้ำเย็นให้แก่โรงงานที่ตั้งอยู่ในนิคมอุตสาหกรรม สวนอุตสาหกรรม หรือกลุ่มโรงงานขนาดใหญ่ที่อยู่นอกนิคมอุตสาหกรรมแต่มีการใช้ไฟฟ้าและไอน้ำหรือน้ำเย็นปริมาณมากเท่านั้น โดยเงื่อนไขสัดส่วนการจำหน่ายไฟฟ้าและไอน้ำหรือน้ำเย็นให้เป็นไปตามที่ กกพ. กำหนด

5.SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาในปี 2560 - 2568 ตามที่ได้มีการประชุมหารือ สรุปได้ดังนี้ กลุ่มที่ 1 : SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาภายในปี 2560 – 2561 (ต่ออายุสัญญา) ให้มีระยะเวลาการต่อสัญญา3 ปีปริมาณการรับซื้อไฟฟ้าไม่เกิน 60 เมกะวัตต์ และราคารับซื้อไฟฟ้าอยู่ที่ และกลุ่มที่ 2 : SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาภายในปี 2562 – 2568 (ก่อสร้างโรงไฟฟ้าใหม่) ให้มีระยะเวลาสัญญา25 ปีปริมาณการรับซื้อไฟฟ้าไม่เกิน 30 MW และไม่เกินร้อยละ 30 ของกำลังผลิตสุทธิ (Net Generation) ไฟฟ้ารวมไอน้ำ และจะต้องไม่เกินกว่าปริมาณขายไฟฟ้าตามสัญญาเดิม และราคารับซื้อไฟฟ้าอยู่ที่ ฝ่ายเลขานุการฯ ได้เสนอ กบง. เพื่อพิจารณา ดังนี้ SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาในปี 2560 - 2568 ตามที่กระทรวงพลังงานเสนอ และให้นำเสนอ กพช. เพื่อพิจารณาต่อไป (2) มอบหมายให้ กกพ. พิจารณาปรับปรุงรูปแบบสัญญา Firm ของ SPP ระบบ Cogeneration ในกลุ่มนี้ ให้สามารถลดปริมาณการขายไฟฟ้าเข้าระบบได้ และพิจารณาทบทวนหลักเกณฑ์การกำหนดอัตราค่าไฟฟ้าสำรองให้มีความเหมาะสมต่อไป และ (3) มอบหมายให้สำนักงานนโยบายและแผนพลังงานดำเนินการศึกษา SPP-Power Pool เพื่อนำเสนอ กบง. / กพช. ต่อไป

มติของที่ประชุม

1.เห็นชอบการปรับแนวทางการดำเนินการกับ SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาในปี 2560 – 2568 ตามมติ กพช. เมื่อวันที่ 16 กุมภาพันธ์ 2558 โดยดำเนินการตามที่กระทรวงพลังงานเสนอ พร้อมทั้งเห็นควรให้นำเสนอ กพช. เพื่อพิจารณาต่อไป ซึ่งมีรายละเอียดแนวทางการดำเนินการดังนี้

กลุ่มที่ 1 : SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาภายในปี 2560 – 2561 (ต่ออายุสัญญา)

| ระยะเวลาสัญญา | 3 ปี |

| ปริมาณการรับซื้อไฟฟ้า | ไม่เกิน 60 MW และไม่เกินกว่าปริมาณขายไฟฟ้าตามสัญญาเดิม |

| ราคารับซื้อไฟฟ้า ณ ราคาก๊าซ 263 บาท/MMBTU | 2.3753 บาท/kWh |

| - อัตราการใช้ความร้อน (Heat Rate) | 8,282 BTU/kWh |

| - ค่าบำรุงรักษา (O&M) | 0.1871 บาท/kWh |

| - กองทุนพัฒนาไฟฟ้า | 0.0100 บาท/kWh |

กลุ่มที่ 2 : SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาภายในปี 2562 – 2568 (ก่อสร้างโรงไฟฟ้าใหม่)

|

ระยะเวลาสัญญา |

25 ปี |

| ปริมาณการรับซื้อไฟฟ้า | ไม่เกิน 30 MW และไม่เกินร้อยละ 30 ของกำลังผลิตสุทธิ (Net Generation) ไฟฟ้ารวมไอน้ำ และจะต้องไม่เกินกว่าปริมาณขายไฟฟ้าตามสัญญาเดิม |

| อัตรารับซื้อไฟฟ้า | 2.8186 บาท/kWh |

| - อัตราการใช้ความร้อน (Heat Rate) | 7,409 BTU/kWh |

| - ค่าพลังไฟฟ้า (CP1) | 0.5000 บาท/kWh |

| - ค่าปฏิบัติการโรงไฟฟ้า (CP2) | 0.3100 บาท/kWh |

| - ค่าใช้จ่ายเชื้อเพลิง (EP1) ณ ราคาก๊าซ 263 บาท/MMBTU | 1.9486 บาท/kWh |

| - ค่าใช้จ่ายต้นทุนผันแปร (EP2) | 0.0500 บาท/kWh |

| - กองทุนพัฒนาไฟฟ้า | 0.0100 บาท/kWh |

| โครงการ SPP ระบบ Cogeneration ที่ได้รับสิทธิ การก่อสร้างโรงไฟฟ้าใหม่ |

ให้ดำเนินการก่อสร้างโรงไฟฟ้าใหม่ ในพื้นที่เดิมหรือพื้นที่ใกล้เคียงนิคมอุตสาหกรรม สวนอุตสาหกรรม |

หมายเหตุ ค่าพลังไฟฟ้า (CP1) ข้างต้นประเมิน ณ อัตราแลกเปลี่ยน 34 บาท/USD ข้างต้นประเมินภายใต้สมมติฐานการเดินเครื่องร้อยละ 80

2.รวมทั้งได้มีข้อเสนอแนะเพิ่มเติมดังนี้

2.1 เห็นควรมอบหมายให้ กกพ. พิจารณาปรับปรุงรูปแบบสัญญา Firm ของ SPP ระบบ Cogeneration ในกลุ่มนี้ ให้สามารถลดปริมาณการขายไฟฟ้าเข้าระบบได้ รวมถึงพิจารณากำหนดหลักเกณฑ์การขอลดปริมาณการขายไฟฟ้าเข้าระบบล่วงหน้า เพื่อให้ SPP ระบบ Cogeneration สามารถหาลูกค้าอุตสาหกรรมที่รับซื้อไฟฟ้าโดยตรงเพิ่มขึ้น และลดปริมาณการขายไฟฟ้าเข้าระบบลงเรื่อยๆ

2.2 ควรแจ้งให้ SPP ระบบ Cogeneration ทราบว่าสามารถบริหารจัดการการจัดหาก๊าซธรรมชาติเอง ผ่านข้อกำหนด TPA Code ได้ และเห็นควรมอบหมายให้ กกพ. พิจารณาทบทวนการกำหนดราคาก๊าซธรรมชาติสำหรับ IPP และ SPP ให้มีความเหมาะสมรวมถึงให้ SPP ระบบ Cogeneration สามารถเข้าร่วม SPP-Power Pool ได้ทันที เมื่อรัฐมีนโยบายจัดตั้งขึ้น

2.3 จากการตรวจสอบพบว่า มีโรงไฟฟ้า SPP ระบบ Cogeneration เดิมที่จะสิ้นสุดอายุสัญญาบางแห่ง ไม่ได้มีที่ตั้งอยู่ในเขตนิคมอุตสาหกรรม แต่ตั้งอยู่ติดหรืออยู่บริเวณใกล้เคียงนิคมอุตสาหกรรม และมีการจำหน่ายไฟฟ้าและไอน้ำให้แก่ลูกค้าในนิคม ดังนั้นเพื่อให้เป็นไปตามเจตนารมณ์ของ กพช. และเพื่อให้เกิดความชัดเจน จึงเห็นควรให้มีการกำหนดพื้นที่ดำเนินการโครงการ SPP ระบบ Cogeneration โดยให้ดำเนินการก่อสร้างโรงไฟฟ้าใหม่ในพื้นที่เดิมหรือพื้นที่ใกล้เคียงนิคมอุตสาหกรรม สวนอุตสาหกรรม

2.4 เห็นควรให้ กกพ. พิจารณาทบทวนหลักเกณฑ์การกำหนดอัตราค่าไฟฟ้าสำรองให้มีความเหมาะสม เพื่อลดภาระการลงทุนของ กฟภ. และสะท้อนต้นทุนการให้บริการที่แท้จริงของการ SPP ระบบ Cogeneration

เรื่องที่ 2 การยกเว้นค่าธรรมเนียมในการตรวจสอบด้านเครื่องวัดหน่วยไฟฟ้าสำหรับโครงการนำร่อง

(Pilot Project) การส่งเสริมการติดตั้งโซลาร์รูฟอย่างเสรี 100 เมกะวัตต์

สรุปสาระสำคัญ

1. เมื่อวันที่ 5 มกราคม 2558 สภาปฏิรูปแห่งชาติ (สปช.) เห็นชอบข้อเสนอโครงการปฏิรูปเร็ว (Quick win) เรื่อง โครงการส่งเสริมการติดตั้งโซลาร์รูฟอย่างเสรี (ระบบผลิตไฟฟ้าด้วยแสงอาทิตย์สำหรับบ้านและอาคาร) ซึ่งต่อมาเมื่อวันที่ 7 พฤษภาคม 2558 ที่ประชุมคณะกรรมการบริหารนโยบายพลังงาน (กบง.) ได้เห็นชอบหลักการ การดำเนินโครงการส่งเสริมการติดตั้งโซลาร์รูฟอย่างเสรี (โครงการส่งเสริมฯ) โดย (1) เน้นให้เป็นการผลิตไฟฟ้าเพื่อใช้เองในบ้านและอาคารเป็นหลักแล้วจึงขายไฟฟ้าส่วนที่เกินให้แก่การไฟฟ้าฝ่ายจำหน่ายให้น้อยที่สุด โดยราคารับซื้อไฟฟ้า

ต้องไม่ก่อภาระต่อประชาชน (2) มอบหมายให้กรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน (พพ.) รับไปดำเนินโครงการฯ โดยให้ดำเนินการในรูปแบบโครงการนำร่อง (Pilot Project) ก่อน และให้ กฟภ. และ กฟน. คัดเลือกพื้นที่

ในการดำเนินโครงการนำร่อง (3) ให้หน่วยงานที่เกี่ยวข้องประกอบด้วย พพ. สนพ. และการไฟฟ้าทั้ง 3 แห่ง ประเมินผลโครงการฯ หากได้ผลดีสามารถบรรลุเป้าหมายที่กำหนด ก็ให้พิจารณาแนวทางขยายผลการปฏิบัติไปทั่วทุกภูมิภาค

ของประเทศ และ (4) รายงานความก้าวหน้าการดำเนินโครงการส่งเสริมฯ ให้ กบง. ทราบเป็นระยะๆ ต่อไป

2.เมื่อวันที่ 5 มกราคม 2559 กบง. ได้มีมติรับทราบแนวทางการดำเนินงานโครงการนำร่องการส่งเสริม

การติดตั้งโซลาร์รูฟแบบเสรี ที่ พพ. นำเสนอและมีประเด็นให้พิจารณาเพิ่มเติมดังนี้ (1) ประเด็นการซื้อขายไฟฟ้า

ในอนาคต อาจต้องมีการพิจารณาราคาให้เหมาะสม (2) ควรมีการศึกษาระเบียบการรับซื้อไฟฟ้าให้ชัดเจนก่อนดำเนินการ (3) การไฟฟ้าฝ่ายจำหน่ายควรมีการศึกษาแนวทางป้องกันและแก้ไขปัญหาทางเทคนิค จากการ

เกิดกระแสไฟฟ้าไหลย้อนจากการดำเนินการโครงการนำร่อง และ (4) เพื่อให้การดำเนินการเกิดความชัดเจนมากขึ้น ควรมีการจัดตั้งคณะทำงานที่จะเข้ามากำกับดูแลการดำเนินการดังกล่าว

3.เมื่อวันที่ 25 มกราคม 2559 พพ. ได้จัดตั้งคณะทำงานกำหนดแนวทางและประสานงาน กำกับติดตามโครงการนำร่อง การส่งเสริมการการติดตั้งโซลาร์รูฟแบบเสรี โดยมี พพ. เป็นประธานฯ และเลขานุการคณะทำงานฯ โดยองค์ประกอบของคณะทำงานฯ ประกอบด้วยหน่วยงานที่เกี่ยวข้องหลักๆ เช่น สนพ. และการไฟฟ้าฯ ซึ่งต่อมา พพ. ได้รายงานผลการพิจารณาแนวทางการดำเนินงานโครงการนำร่องฯ ให้ กบง. ทราบแล้ว เมื่อวันที่ 24 กุมภาพันธ์ 2559 และได้รายงานแนวทางการดำเนินงานโครงการนำร่องฯ จำนวน 100 เมกะวัตต์ ให้คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) รับทราบ เมื่อวันที่ 11 มีนาคม 2559

4.คณะทำงานฯ ได้ร่วมกันจัดทำร่างหลักเกณฑ์และแนวทางการดำเนินการโครงการนำร่องฯ และ พพ.

ได้ทำหนังสือลงวันที่ 30 มีนาคม 2559 ส่งให้คณะกรรมการกำกับกิจการพลังงาน (กกพ.) เพื่อพิจารณาจัดทำระเบียบและประกาศที่เกี่ยวข้องพร้อมรับฟังความเห็น ซึ่งต่อมาเมื่อวันที่ 1 เมษายน 2559 คณะอนุกรรรมการกำกับการดูแลการจัดหาไฟฟ้าจากผู้ผลิตไฟฟ้าเอกชน สำนักงานคณะกรรมการกำกับกิจการพลังงาน ได้พิจารณาร่างหลักเกณฑ์และแนวทางการดำเนินการโครงการนำร่องฯ ดังกล่าว และได้มีการปรับแก้ไขและส่งให้ ฝ่ายกฎหมาย สกพ. พิจารณา และอยู่ระหว่างดำเนินการ เพื่อพิจารณาจัดทำระเบียบและประกาศที่เกี่ยวข้อง

5.เนื่องจากในโครงการนำร่องฯ เป็นการส่งเสริมให้มีการผลิตไฟฟ้าเพื่อใช้เองเป็นหลัก ไม่มีการรับซื้อไฟฟ้าส่วนเกินที่ไหลย้อนเข้าระบบสายจำหน่าย ดังนั้น เพื่อให้โครงการนำร่องฯ มีแรงจูงใจให้ผู้สนใจเข้าร่วมโครงการ

มากขึ้น พพ. กับหน่วยงานที่เกี่ยวข้อง จึงมีความเห็นว่า ควรพิจารณาให้มีการยกเว้นค่าธรรมเนียมในการตรวจสอบ

ด้านเครื่องวัดหน่วยไฟฟ้าที่การไฟฟ้าฝ่ายจำหน่ายเรียกเก็บจากผู้ผลิตไฟฟ้าด้วยระบบผลิตไฟฟ้าด้วยแสงอาทิตย์สำหรับบ้านและอาคาร เฉพาะผู้เข้าร่วมในโครงการนำร่องฯ ครั้งนี้ จำนวน 100 เมกะวัตต์ โดยให้การไฟฟ้า

ฝ่ายจำหน่าย และ กกพ. พิจารณาถึงการบริหารจัดการค่าใช้จ่ายในส่วนนี้ โดยเมื่อวันพฤหัสบดีที่ 3 พฤษภาคม 2559 พพ. ได้นำเสนอให้คณะอนุกรรมการกำกับดูแลการจัดหาไฟฟ้าจากผู้ผลิตไฟฟ้าเอกชน พิจารณา เรื่อง การยกเว้นค่าธรรมเนียมเชื่อมต่อระบบ ในส่วนค่าธรรมเนียมในการตรวจสอบด้านเครื่องวัดหน่วยไฟฟ้า เฉพาะกลุ่มที่เชื่อมต่อ

ที่ระดับแรงดันต่ำกว่า 12 กิโลโวลท์ ตามที่ระบุไว้ในร่างหลักเกณฑ์การเข้าร่วมโครงการนำร่องฯ ข้อ 10 คือ ยกเว้นค่าธรรมเนียมฯ สำหรับบ้านอยู่อาศัย จำนวน 10,000 บาท และสำหรับอาคารธุรกิจหรือโรงงาน จำนวน 15,000 บาท ซึ่งคณะอนุกรรมการกำกับดูแลฯ ได้มีความเห็นว่า สมควรนำเสนอ กบง. พิจารณาเห็นชอบให้เสนอ

ขอความร่วมมือการไฟฟ้าฝ่ายจำหน่าย คือ กฟน. และ กฟภ. ยกเว้นในส่วนค่าธรรมเนียมในการตรวจสอบ

ด้านเครื่องวัดหน่วยไฟฟ้า เฉพาะกลุ่มที่เชื่อมต่อที่ระดับแรงดันต่ำกว่า 12 กิโลโวลท์ สำหรับโครงการนำร่องฯ จำนวน 100 เมกะวัตต์ โดยในเบื้องต้น พพ. ได้ประมาณการค่าใช้จ่ายที่ กฟน. และ กฟภ. ต้องรับภาระในการยกเว้นค่าธรรมเนียมฯ โดยรวมประมาณ 49.60 ล้านบาท

มติของที่ประชุม

เห็นชอบในหลักการให้การไฟฟ้าฝ่ายจำหน่าย ยกเว้นค่าธรรมเนียมที่การไฟฟ้าฝ่ายจำหน่ายเรียกเก็บจากผู้ผลิตไฟฟ้าด้วยระบบผลิตไฟฟ้าด้วยแสงอาทิตย์สำหรับบ้านและอาคาร ภายใต้โครงการนำร่อง จำนวน 100 เมกะวัตต์ ในส่วนของค่าธรรมเนียมในการตรวจสอบด้านเครื่องวัดหน่วยไฟฟ้า เฉพาะกลุ่มที่เชื่อมต่อที่ระดับแรงดันต่ำกว่า

12 กิโลโวลท์

เรื่องที่ 3 แนวทางการบริหารจัดการน้ำมันปาล์มในกิจการพลังงาน

สรุปสาระสำคัญ

1. เมื่อวันที่ 16 กรกฎาคม 2556 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ได้เห็นชอบ

แนวทางการดำเนินการเสริมความมั่นคงระบบไฟฟ้าภาคใต้ โดยให้การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.)

เพิ่มชั่วโมงการเดินเครื่องโรงไฟฟ้ากระบี่เต็มกำลังการผลิต และให้พิจารณาใช้น้ำมันปาล์มดิบในการผลิตไฟฟ้าของโรงไฟฟ้ากระบี่ในสัดส่วนไม่เกินร้อยละ 10 ของปริมาณการใช้น้ำมันเตา เพื่อลดปัญหาด้านการขนส่งน้ำมันเตา ทั้งนี้ ให้คำนึงถึงความมั่นคงของระบบไฟฟ้าเป็นสำคัญ และค่าใช้จ่ายที่เพิ่มขึ้นให้ถือเป็นค่าใช้จ่ายตามนโยบายภาครัฐในสูตรการปรับอัตราค่าไฟฟ้าโดยอัตโนมัติ

2. เมื่อวันที่ 17 กันยายน 2558 กระทรวงเกษตรและสหกรณ์ ได้มีหนังสือถึงกระทรวงพลังงาน

ให้พิจารณาดำเนินการตามแนวทางการแก้ไขปัญหาปาล์มน้ำมันและน้ำมันปาล์มทั้งระบบ ระยะเร่งด่วน ตามที่ได้มีการประชุมหารือแนวทางการแก้ไขปัญหาปาล์มน้ำมันและน้ำมันปาล์มทั้งระบบกับหน่วยงานที่เกี่ยวข้อง และนำเสนอคณะกรรมการนโยบายปาล์มน้ำมันแห่งชาติ (กนป.) ต่อไป ทั้งนี้เมื่อวันที่ 12 ตุลาคม 2558 กนป.

ได้เห็นชอบให้กระทรวงพลังงานเสนอ กพช. กำหนดให้โรงไฟฟ้ากระบี่เพิ่มสัดส่วนการใช้น้ำมันปาล์มดิบผลิต

ในโรงไฟฟ้าเป็นเดือนละ 10,000 ตัน และให้ซื้ออย่างต่อเนื่อง

3. เมื่อวันที่ 24 ธันวาคม 2558 กระทรวงพลังงานได้มีหนังสือถึงกระทรวงเกษตรและสหกรณ์แจ้งว่า กระทรวงพลังงานได้พิจารณาแล้วเห็นว่า การให้โรงไฟฟ้ากระบี่เพิ่มสัดส่วนการใช้น้ำมันปาล์มดิบผลิตไฟฟ้าเป็นเดือนละ 10,000 ตัน และให้ซื้ออย่างต่อเนื่อง เป็นมาตรการที่สามารถแก้ไขปัญหาเกษตรกรได้ แต่จะทำให้เกิดภาระค่าไฟฟ้าแก่ประชาชนทั้งประเทศ จึงเห็นควรให้มีการพิจารณาในโอกาสต่อไปว่าจะดำเนินการอย่างไรให้สามารถแก้ไขปัญหาทั้งระบบได้อย่างแท้จริง

4. ต่อมาเมื่อวันที่ 15 กุมภาพันธ์ 2559 กระทรวงมหาดไทย (มท.) ได้มีหนังสือถึงกระทรวงพลังงาน

เสนอข้อเสนอเชิงนโยบายในการแก้ไขปัญหาผลผลิตปาล์มน้ำมันและน้ำมันปาล์มทั้งระบบของจังหวัดกระบี่

โดยขอให้ กฟผ. ใช้น้ำมันปาล์มดิบทดแทนน้ำมันเตาในการผลิตกระแสไฟฟ้าเพิ่มมากขึ้น เป็นเดือนละ 10,000 ตัน และให้รับซื้อเฉพาะในพื้นที่จังหวัดกระบี่เท่านั้น และเมื่อวันที่ 16 มีนาคม 2559 กนป. เห็นชอบให้กระทรวงพลังงานนำเสนอ กพช. เพื่อพิจารณากำหนดสัดส่วนการใช้น้ำมันปาล์มดิบทดแทนน้ำมันเตาในการผลิตไฟฟ้า

ของโรงไฟฟ้ากระบี่ในอัตราที่เหมาะสม

5. ผลการดำเนินงานของหน่วยงานที่เกี่ยวข้องสรุปได้ ดังนี้ (1) กฟผ. ได้ดำเนินการตามมติ กพช.

เมื่อวันที่ 16 กรกฎาคม 2556 โดยได้นำน้ำมันปาล์มดิบ 10,000 ตัน มาผลิตไฟฟ้าร่วมกับน้ำมันเตาที่โรงไฟฟ้ากระบี่ ระหว่างวันที่ 17 สิงหาคม 2556 – 20 มกราคม 2557 โดยคิดเป็นค่าใช้จ่ายส่วนเพิ่ม 48.78 ล้านบาท หรือคิดเป็นผลกระทบต่อค่า Ft 0.06 สตางค์ต่อหน่วย และได้ดำเนินการตามมติ กพช. เมื่อวันที่ 13 สิงหาคม 2558 โดยได้ดำเนินการจัดซื้อน้ำมันปาล์มดิบปริมาณ 15,000 ตัน มาผลิตไฟฟ้าร่วมกับน้ำมันเตาที่โรงไฟฟ้ากระบี่ ระหว่างวันที่ 23 ตุลาคม 2558 – 21 ธันวาคม 2558 คิดเป็นค่าใช้จ่ายส่วนเพิ่ม 494.79 ล้านบาท หรือคิดเป็นผลกระทบต่อ

ค่า Ft 0.89 สตางค์ต่อหน่วย (2) สำนักงานนโยบายและแผนพลังงาน (สนพ.) ได้ดำเนินการตามข้อเสนอของ กนป. และ มท. โดยได้จัดการประชุมหารือร่วมกับผู้แทนกรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน (พพ.) ผู้แทนสำนักงานคณะกรรมการกำกับกิจการพลังงาน (สำนักงาน กกพ.) และผู้แทน กฟผ. เมื่อวันที่ 22 เมษายน 2559 เพื่อหารือตามข้อเสนอในการนำน้ำมันปาล์มดิบ 10,000 ตันต่อเดือน มาใช้ในการผลิตไฟฟ้าร่วมกับน้ำมันเตา

ในโรงไฟฟ้ากระบี่ โดย กฟผ. ได้วิเคราะห์การนำน้ำมันปาล์มดิบมาผลิตไฟฟ้าร่วมกับน้ำมันเตาที่โรงไฟฟ้ากระบี่ ระหว่างเดือนพฤษภาคม – ธันวาคม 2559 เป็นเวลา 8 เดือน เดือนละ 10,000 ตัน เบื้องต้นคาดการณ์ว่าจะใช้น้ำมันปาล์มดิบประมาณ 72,828 ตัน เนื่องจากช่วงเดือนพฤษภาคม – มิถุนายน 2559 จะมีการหยุดซ่อมโรงไฟฟ้ากระบี่ ทั้งนี้ จากการใช้น้ำมันปาล์มดิบ 72,828 ตัน จะทำให้เกิดผลกระทบต่อค่าไฟฟ้าคิดเป็นค่าใช้จ่ายส่วนเพิ่มประมาณ 1,474.38 ล้านบาท หรือคิดเป็นผลกระทบต่อค่า Ft ประมาณ 1.26 สตางค์ต่อหน่วย

6. เมื่อวันที่ 22 เมษายน 2559 สนพ. พพ. สำนักงาน กกพ. และ กฟผ. ได้หารือร่วมกัน เพื่อหาข้อสรุปแนวทางการนำน้ำมันปาล์มดิบมาใช้ในการผลิตไฟฟ้าร่วมกับน้ำมันเตาที่โรงไฟฟ้ากระบี่ ก่อนนำเสนอ กพช. พิจารณา ที่ประชุมมีความเห็นร่วมกัน ดังนี้ (1) การนำน้ำมันปาล์มดิบมาผลิตไฟฟ้าเดือนละ 10,000 ตัน ตามข้อเสนอ ส่งผลกระทบทำให้เกิดค่าใช้จ่ายส่วนเพิ่มประมาณ 1,474.38 ล้านบาท คิดเป็นผลกระทบค่า Ft ประมาณ 1.26 สตางค์

ต่อหน่วย หรือคิดเป็นการอุดหนุนน้ำมันปาล์มดิบประมาณ 20.24 บาท/กิโลกรัม ซึ่งเป็นจำนวนเงินที่สูงมากและ

ไม่คุ้มค่าในการดำเนินการ (2) ปริมาณและราคาน้ำมันปาล์มดิบมีการปรับขึ้นลงตามฤดูกาล โดยจะมีสภาวะล้นตลาดช่วงเดือนกรกฏาคมถึงเดือนตุลาคม (ปริมาณสต๊อค มากกว่า 400,000 ตัน) และเกิดขึ้นเฉพาะบางปีเท่านั้น ดังนั้น การรับซื้อน้ำมันปาล์มดิบเพื่อผลิตไฟฟ้าในระยะเวลานานติดต่อกัน โดยเฉพาะช่วงที่น้ำมันปาล์มดิบมีไม่มากจะเป็นการสิ้นเปลืองงบประมาณและเป็นภาระค่าใช้จ่ายให้แก่ประชาชนโดยไม่จำเป็น และอาจนำไปสู่ภาวะการขาดแคลน น้ำมันปาล์มดิบขึ้นได้ เนื่องด้วยแนวทางการรับซื้อน้ำมันปาล์มดิบ 10,000 ตันต่อเดือน เพื่อนำมาผสมกับน้ำมันเตา

ในการผลิตไฟฟ้าที่โรงไฟฟ้ากระบี่ จะส่งผลให้ประชาชนทั้งประเทศต้องรับภาระค่า Ft เฉลี่ยเพิ่ม 1.26 สตางค์

ต่อหน่วย จากต้นทุนที่เพิ่มขึ้นประมาณ 1,474.38 ล้านบาท จึงเห็นควรหามาตรการอื่นในการช่วยเหลือชาวเกษตรกรสวนปาล์มน้ำมันที่เหมาะสมและสามารถแก้ปัญหาทั้งระบบได้อย่างแท้จริง ดังนั้น ฝ่ายเลขานุการฯ จึงได้เสนอให้ช่วยเหลือรับซื้อน้ำมันปาล์มดิบเพื่อนำมาผสมกับน้ำมันเตาในการผลิตไฟฟ้าที่โรงไฟฟ้ากระบี่ในปริมาณการรับซื้อ

ที่เหมาะสมเป็นคราวๆ ไป โดยพิจารณาจากปริมาณสต๊อคและราคาน้ำมันปาล์มดิบประกอบด้วย เพื่อไม่ให้เกิดผลกระทบต่อค่าไฟฟ้าที่มากเกินไป ทั้งนี้ เพื่อความคล่องตัวและรวดเร็วทันต่อสถานการณ์ในการพิจารณาให้ความช่วยเหลือดังกล่าว เห็นควรขอให้ กพช. มอบหมายให้ กบง. เป็นผู้พิจารณา

มติของที่ประชุม

1.เห็นชอบหลักการในการรับซื้อน้ำมันปาล์มดิบเพื่อนำมาผสมกับน้ำมันเตาในการผลิตไฟฟ้า

ที่โรงไฟฟ้ากระบี่ในปริมาณการรับซื้อที่เหมาะสมเป็นคราวๆ ไป เพื่อช่วยเหลือเกษตรกร โดยพิจารณาจากปริมาณ

สต๊อกและราคาน้ำมันปาล์มดิบประกอบด้วย เพื่อไม่ให้เกิดผลกระทบต่อค่าไฟฟ้าที่มากเกินไป และให้นำเสนอคณะกรรมการนโยบายพลังงานแห่งชาติต่อไป

2. Ft และให้คณะกรรมการกำกับกิจการพลังงานการ กำกับดูแลการดำเนินงาน โดยคำนึงถึงความมั่นคงของระบบไฟฟ้าและผลกระทบต่อค่าไฟฟ้าเป็นสำคัญ ทั้งนี้ เพื่อความคล่องตัวและรวดเร็วทันต่อสถานการณ์ในการพิจารณาการรับซื้อน้ำมันปาล์มดิบ

เรื่องที่ 4 การเพิ่มสัดส่วนการใช้น้ำมันไบโอดีเซลให้สูงขึ้น

สรุปสาระสำคัญ

1.เมื่อวันที่ 17 กันยายน 2558 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ได้เห็นชอบแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก พ.ศ. 2558 - 2579 (AEDP2015) โดยมีเป้าหมายการส่งเสริมการผลิตการใช้ไบโอดีเซล ในปี 2579 เป็น 14 ล้านลิตรต่อวัน และในคราวประชุมคณะรัฐมนตรี เมื่อวันที่ 5 เมษายน 2559 นายกรัฐมนตรีได้มีข้อสั่งการให้กระทรวงพลังงานเร่งดำเนินการศึกษาวิจัยเพื่อเพิ่มสัดส่วนการใช้น้ำมันปาล์มในน้ำมันไบโอดีเซลสำหรับรถยนต์ชนิดต่างๆ ให้เป็นรูปธรรมภายใน 3 เดือน

2.กระทรวงพลังงาน (พน.) ได้ดำเนินการส่งเสริมการผลิตและการใช้ไบโอดีเซลมาอย่างต่อเนื่อง ปัจจุบันตามประกาศกรมธุรกิจพลังงาน เรื่อง กำหนดลักษณะและคุณภาพของน้ำมันดีเซล (ฉบับที่ 6)

พ.ศ. 2558 กำหนดให้น้ำมันดีเซลต้องมีส่วนผสมของไบโอดีเซล ไม่ต่ำกว่าร้อยละ 6.5 และไม่สูงกว่าร้อยละ 7 มีผลบังคับใช้ตั้งแต่วันที่ 3 สิงหาคม 2558 ซึ่งทำให้รถยนต์ดีเซลทุกประเภทใช้น้ำมันดีเซลที่มีส่วนผสมของไบโอดีเซล

ไม่เกินร้อยละ 7 หรือที่เรียกว่าไบโอดีเซล บี7 ในส่วนของการส่งเสริมการผลิตและการใช้น้ำมันไบโอดีเซล

ในสัดส่วนที่สูงขึ้น ที่ผ่านมากรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน (พพ.) ได้ทำการทดสอบน้ำมัน

ไบโอดีเซล บี10 และบี20 สำหรับรถประเภทต่างๆ ดังนี้ (1) รถยนต์ดีเซลขนาดเล็ก (รถบรรทุกส่วนบุคคล) ผลการทดสอบการใช้งานไบโอดีเซล บี10 ที่ระยะทางวิ่งทดสอบ 100,000 กิโลเมตร สรุปว่าสามารถใช้ไบโอดีเซล บี10 ได้ โดยไม่มีผลกระทบกับเครื่องยนต์ แต่มีข้อแนะนำให้เปลี่ยนน้ำมันหล่อลื่นและไส้กรองเร็วขึ้น (2) รถบรรทุก

ผลการทดสอบการใช้งานไบโอดีเซล บี20 ที่ระยะทางวิ่งทดสอบ 100,000 กิโลเมตร สรุปว่าสามารถใช้ไบโอดีเซล บี20 ได้ โดยไม่มีผลกระทบกับเครื่องยนต์ แต่มีข้อแนะนำให้เปลี่ยนน้ำมันหล่อลื่นและไส้กรองเร็วขึ้น

3.กระทรวงวิทยาศาสตร์และเทคโนโลยี (วท.) และ พน. ร่วมกับ Japan International Cooperation Agency (JICA) ทำการศึกษาเพื่อปรับปรุงคุณภาพน้ำมันไบโอดีเซลด้วยเทคโนโลยี H-FAME ทำให้ไบโอดีเซลมีคุณภาพดีขึ้น โดยลดค่าโมโนกลีเซอไรด์และเพิ่มค่า Oxidation stability ทำให้สามารถผสมสัดส่วนที่สูงขึ้นได้ ทั้งนี้ได้มีการทดสอบการใช้งานไบโอดีเซล บี20 ด้วยเทคโนโลยี H-FAME กับรถดีเซลขนาดเล็ก (ISUZU) ระยะวิ่งทดสอบ 50,000 กิโลเมตร สามารถใช้งานได้โดยไม่มีผลกระทบกับเครื่องยนต์

4.ประกาศกระทรวงการคลัง เรื่อง ลดอัตราภาษีสรรพสามิต (ฉบับที่ 128) กำหนดให้รถยนต์ประหยัดพลังงานเครื่องยนต์ดีเซลที่มีขนาดความจุกระบอกสูบไม่เกิน 1,500 ลูกบาศก์เซนติเมตร ที่ใช้เชื้อเพลิงประเภท

ไบโอดีเซลประเภทเมทิลเอสเตอร์ของกรดไขมันผสมอยู่ไม่น้อยกว่าร้อยละ 10 เป็นส่วนผสมกับน้ำมันเชื้อเพลิง

ได้ เสียภาษีสรรพสามิตในอัตราร้อยละ 12 ตามมูลค่า ซึ่งต่ำกว่ารถยนต์ประหยัดพลังงานปกติ ร้อยละ 2 ซึ่งตามข้อมูลของกรมการขนส่งทางบก ณ วันที่ 31 ธันวาคม 2558 พบว่ารถยนต์บรรทุกส่วนบุคคลมีจำนวนรวมทั้งสิ้น 5.7 ล้านคัน หรือคิดเป็นประมาณร้อยละ 60 ของจำนวนรถยนต์ดีเซลทั้งหมด ทั้งนี้หากมีการขยายผลการลดอัตราภาษีสรรพสามิตครอบคลุมถึงกลุ่มรถดังกล่าวจะทำให้การเพิ่มสัดส่วนการใช้น้ำมันปาล์มในน้ำมันดีเซลมีผลสัมฤทธิ์

มากยิ่งขึ้น ทั้งนี้ ปัญหาอุปสรรคในการส่งเสริมการเพิ่มสัดส่วนการใช้น้ำมันไบโอดีเซลให้สูงขึ้น คือ ปัจจุบันยังไม่มีการจำหน่ายรถยนต์ประหยัดพลังงานที่สามารถใช้ไบโอดีเซล บี10 ได้ และยังไม่มีการกำหนดมาตรฐานน้ำมัน

ไบโอดีเซล บี10 ตลอดจนการจำหน่ายน้ำมันไบโอดีเซล บี10 เป็นทางเลือก

5. เมื่อพิจารณาจากผลการศึกษาและมาตรการด้านภาษีสรรพสามิตของกระทรวงการคลัง ที่สนับสนุนให้เกิดการใช้ไบโอดีเซล บี10 จึงเห็นควรผลักดันให้เกิดการใช้ไบโอดีเซล บี10 เป็นทางเลือก เพื่อให้เกิดการเพิ่มสัดส่วนการใช้น้ำมันปาล์มในน้ำมันดีเซลอย่างเป็นรูปธรรม โดยมีแนวทางการดำเนินงาน ดังนี้ (1) การศึกษาวิจัยเพื่อเพิ่มสัดส่วนการใช้น้ำมันปาล์มในน้ำมันดีเซล ในส่วนนี้ปัจจุบันดำเนินการโดยการขยายผลการศึกษาการปรับปรุงคุณภาพน้ำมันไบโอดีเซลด้วยเทคโนโลยี H-FAME ทำให้น้ำมันไบโอดีเซลมีคุณภาพดีขึ้น โดยมีหน่วยงานที่เกี่ยวข้อง ได้แก่ กระทรวงวิทยาศาสตร์และเทคโนโลยี ผู้ผลิตไบโอดีเซล/ผู้ค้าน้ำมัน หน่วยงานราชการ/ทหาร และกระทรวงพลังงาน (2) การดำเนินงานตามแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก โดยมีหน่วยงานที่เกี่ยวข้องภายใต้กระทรวงพลังงาน ประกอบด้วย กรมธุรกิจพลังงาน สำนักงานนโยบายและแผนพลังงาน และกรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน หน่วยงานราชการอื่นๆ ประกอบด้วย กระทรวงเกษตรและสหกรณ์ กระทรวงพาณิชย์ กระทรวงการคลัง กระทรวงอุตสาหกรรม และกระทรวงวิทยาศาสตร์และเทคโนโลยี และหน่วยงานภาคเอกชน ประกอบด้วย บริษัทผู้ผลิตรถยนต์ และบริษัทผู้ค้าน้ำมัน

มติของที่ประชุม

1. เห็นชอบแนวทางการเพิ่มสัดส่วนการใช้น้ำมันไบโอดีเซลให้สูงขึ้น โดยมอบหมายให้กระทรวงพลังงาน กระทรวงเกษตรและสหกรณ์ กระทรวงพาณิชย์ กระทรวงการคลัง กระทรวงอุตสาหกรรม กระทรวงวิทยาศาสตร์และเทคโนโลยี และหน่วยงานที่เกี่ยวข้อง ดำเนินการตามแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือกในส่วนที่เกี่ยวข้อง โดยให้คณะอนุกรรมการบริหารจัดการเชื้อเพลิงเอทานอลและไบโอดีเซล (ตามคำสั่งคณะกรรมการบริหารนโยบายพลังงาน ที่ 1/2557 ลงวันที่ 25 กรกฎาคม 2557) ดำเนินการขับเคลื่อนการเพิ่มสัดส่วนการใช้น้ำมันไบโอดีเซลให้สูงขึ้น และนำมารายงานให้คณะกรรมการบริหารนโยบายพลังงานทราบเป็นระยะต่อไป

2. เห็นชอบให้ดำเนินการเพื่อการผลิตไบโอดีเซลที่ได้รับการปรับปรุงคุณภาพแล้วในเชิงพาณิชย์ และดำเนินโครงการนำร่องการใช้น้ำมันไบโอดีเซล บี10 ในรถราชการและ/หรือทหาร

3. เห็นชอบให้มีการใช้น้ำมันไบโอดีเซล บี10 เป็นทางเลือกภายในปี 2561 และพิจารณาดำเนินการ

เพิ่มสัดส่วนน้ำมันปาล์มตามแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก พ.ศ. 2558 – 2579 (AEDP 2015) ต่อไป

4. เห็นชอบให้นำเสนอคณะกรรมการนโยบายพลังงานแห่งชาติเพื่อพิจารณาให้ความเห็นชอบตามข้อ

1 – 3 ต่อไป

เรื่องที่ 5 รายงานความก้าวหน้าการลอยตัวราคา NGV

สรุปสาระสำคัญ

1. เมื่อวันที่ 20 มกราคม 2559 คณะกรรมการบริหารนโยบายพลังงาน (กบง.) ได้เห็นชอบ Roadmap การปรับโครงสร้างราคาก๊าซ NGV ดังนี้ (1) เห็นชอบให้ลอยตัวราคาขายปลีกก๊าซ NGV ภายในรัศมี 50 กิโลเมตร แบบมีเงื่อนไขโดยตั้งแต่วันที่ 21 มกราคม 2559 ถึง 15 กรกฎาคม 2559 ขอความร่วมมือให้บริษัท ปตท. จำกัด (มหาชน) กำหนดเพดานราคาขายปลีกก๊าซ NGV สำหรับรถยนต์ทั่วไปที่ 13.50 บาทต่อกิโลกรัม โดยในช่วงเวลาดังกล่าวหากต้นทุนราคาก๊าซ NGV อยู่ในระดับที่ต่ำกว่า 13.50 บาทต่อกิโลกรัม ให้ปรับราคาขายปลีกก๊าซ NGV สำหรับรถยนต์ทั่วไปลงเพื่อให้สะท้อนต้นทุน และตั้งแต่วันที่ 16 กรกฎาคม 2559 เป็นต้นไป ให้ปรับราคาก๊าซ NGV สำหรับรถยนต์ทั่วไปให้สะท้อนต้นทุน ตามหลักเกณฑ์การคำนวณราคาก๊าซ NGV ตามผลการศึกษาของสถาบันวิจัยพลังงาน จุฬาลงกรณ์มหาวิทยาลัย โดยให้ใช้ค่าใช้จ่ายดำเนินการเฉพาะเอกชนที่ 3.4367 บาทต่อกิโลกรัม ในการคำนวณราคาขายปลีกก๊าซ NGV และในส่วนของต้นทุนของราคาเฉลี่ยเนื้อก๊าซธรรมชาติ (Pool Gas) ให้ใช้ราคาเฉลี่ย Pool Gas ของเดือนที่ผ่านมาในการคำนวณ และให้มีการปรับราคาขายปลีกก๊าซ NGV ให้สะท้อนกับต้นทุนราคาเฉลี่ย Pool Gas ของเดือนที่ผ่านมา ในทุกวันที่ 16 ของแต่ละเดือน และขอความร่วมมือให้ ปตท. คงราคาขายปลีกก๊าซ NGV ที่ 10.00 บาทต่อกิโลกรัมสำหรับในส่วนของราคาก๊าซ NGV สำหรับรถโดยสารสาธารณะต่อไปและปรับเพิ่มวงเงินช่วยเหลือสำหรับกลุ่มรถโดยสารสาธารณะเดิมที่ได้รับในวงเงิน 9,000 บาทต่อเดือนเป็น 10,000 บาทต่อเดือน และกลุ่มรถสาธารณะเดิมที่ได้รับ 35,000 บาทต่อเดือนเป็น 40,000 บาทต่อเดือน โดยให้ช่วยเหลือรถโดยสารสาธารณะไปจนกว่าจะมีกลไกถาวรอื่นมาดูแลแทน เช่น พรบ. กองทุนน้ำมันเชื้อเพลิง

2. เห็นชอบการปรับค่าขนส่งก๊าซ NGV นอกรัศมี 50 กิโลเมตรจากสถานีหลักตามระยะทางจริง โดยขอความร่วมมือ ปตท. ให้คิดค่าขนส่งโดยใช้อัตราค่าขนส่งก๊าซ NGV นอกรัศมี 50 กิโลเมตรจากสถานีหลักที่ 0.0150 บาทต่อกิโลกรัมต่อกิโลเมตร ในการคำนวณแต่สูงสุดได้ไม่เกิน 4 บาทต่อกิโลกรัม ทั้งนี้ให้มีผลตั้งแต่วันที่

21 มกราคม 2559 เป็นต้นไป โดยให้ ปตท. ไปหารือร่วมกับ สนพ. ถึงแนวทางการทยอยปรับค่าขนส่งดังกล่าว เพื่อให้เหมาะสมกับสถานการณ์ โดยตั้งแต่วันที่ 16 พฤษภาคม 2559 ถึงวันที่ 15 มิถุนายน 2559 ราคาขายปลีกก๊าซ NGV (ภายในรัศมี 50 กิโลเมตร จากสถานีก๊าซธรรมชาติหลัก) อยู่ที่ 12.63 บาทต่อกิโลกรัม

มติของที่ประชุม

ที่ประชุมรับทราบ

กบง. ครั้งที่ 46 - วันจันทร์ที่ 6 พฤศจิกายน 2560

มติการประชุมคณะกรรมการบริหารนโยบายพลังงาน

ครั้งที่ 13/2560 (ครั้งที่ 46)

เมื่อวันจันทร์ที่ 6 พฤศจิกายน 2560 เวลา 14.00 น.

1. สถานการณ์พลังงานและแนวโน้มราคาพลังงานในตลาดโลก

2. หลักเกณฑ์การกำหนดโครงสร้างราคาก๊าซปิโตรเลียมเหลว (LPG)

ผู้มาประชุม

รัฐมนตรีว่าการกระทรวงพลังงาน ประธานกรรมการ

(พลเอก อนันตพร กาญจนรัตน์)

ผู้อำนวยการสำนักงานนโยบายและแผนพลังงาน กรรมการและเลขานุการ

(นายทวารัฐ สูตะบุตร)

เรื่องที่ 1 สถานการณ์พลังงานและแนวโน้มราคาพลังงานในตลาดโลก

สรุปสาระสำคัญ

ทีม Prism บริษัท ปตท. จำกัด (มหาชน) ได้รายงานสถานการณ์ราคาน้ำมันตลาดโลกให้ที่ประชุมทราบ ดังนี้ (1) ราคาน้ำมันดิบช่วงเดือนตุลาคม 2560 มีทิศทางปรับตัวสูงขึ้น เนื่องจากกลุ่มโอเปคมีท่าทีที่จะขยายระยะเวลาในการลดปริมาณการผลิตจากเดิมที่จะสิ้นสุดในเดือนมีนาคม 2561 ไปเป็นสิ้นปี 2561 และเหตุความไม่สงบทางการเมืองระหว่างประเทศสหรัฐฯ กับประเทศอิหร่าน ทั้งนี้คาดการณ์ว่าในช่วงเดือนพฤศจิกายน 2560 ราคาน้ำมันดิบยังมีแนวโน้มที่จะปรับตัวเพิ่มสูงขึ้นเนื่องจากนักลงทุนเริ่มซื้อน้ำมันดิบล่วงหน้าเพิ่มมากขึ้น (2) ราคาก๊าซ LPG ยังอยู่ในระดับทรงตัว โดยราคา CP (Contract Price) ในเดือนพฤศจิกายน 2560 อยู่ที่ 577.5 เหรียญสหรัฐฯต่อตัน โดยปัจจัยที่กดดันราคาก๊าซ LPG คือ อุณหภูมิของหลายประเทศไม่ต่ำเท่าที่คาดการณ์ไว้ทำให้ปริมาณความต้องการก๊าซ LPG เพื่อสร้างความอบอุ่นไม่เพิ่มขึ้นมาก รวมทั้งรัฐบาลของประเทศญี่ปุ่นมีนโยบายให้ปรับลดปริมาณสำรองก๊าซ LPG ลงจำนวน 10 วัน ทำให้มีการนำก๊าซ LPG ที่เหลือจากการที่จำนวนวันสำรองลดลงออกมาใช้ ส่งผลให้ประเทศญี่ปุ่นลดการนำเข้าก๊าซ LPG ลง และท่อส่งก๊าซ LPG ของประเทศอินเดียได้มีการ ซ่อมบำรุงแล้วเสร็จพร้อมที่จะเดินระบบได้ (3) ราคาถ่านหินในภาพรวมยังมีทิศทางปรับตัวเพิ่มขึ้น เนื่องจากประเทศออสเตรเลียและโคลัมเบียประสบปัญหาไม่สามารถส่งออกถ่านหินได้ รวมทั้งปริมาณความต้องการของประเทศจีนยังอยู่ในระดับสูง และ (4) ราคาก๊าซ LNG ในเดือนตุลาคม 2560 ราคาตลาด Asian Spot และ NBP มีทิศทางปรับตัวเพิ่มขึ้นตามราคาน้ำมันดิบ และปริมาณความต้องการของประเทศอินเดียสำหรับภาคไฟฟ้าและอุตสาหกรรมเพิ่มมากขึ้น รวมทั้งปริมาณความต้องการของประเทศฝรั่งเศสเพิ่มขึ้นเนื่องจากนำมาใช้ในการผลิตไฟฟ้าแทนพลังงานนิวเคลียร์ ส่วนราคาตลาด Henry Hub ยังทรงตัวเนื่องจากอุณหภูมิของหลายประเทศไม่ต่ำลงเท่าที่คาดการณ์ ทั้งนี้ในภาพรวมคาดการณ์ว่าราคาก๊าซ LNG ยังมีแนวโน้มที่จะปรับตัวเพิ่มขึ้นตามราคาน้ำมันดิบ

มติของที่ประชุม

ที่ประชุมรับทราบ

เรื่องที่ 2 หลักเกณฑ์การกำหนดโครงสร้างราคาก๊าซปิโตรเลียมเหลว (LPG)

สรุปสาระสำคัญ

1. เมื่อวันที่ 20 ตุลาคม 2560 คณะกรรมการบริหารนโยบายพลังงาน (กบง.) มีมติเห็นชอบ เรื่อง การปรับปรุงหลักเกณฑ์การกำหนดโครงสร้างราคาก๊าซปิโตรเลียมเหลว (LPG) โดย (1) เปลี่ยนหลักเกณฑ์การอ้างอิงราคาก๊าซ LPG นำเข้าจากเดิมที่อ้างอิงด้วยราคา CP ที่ประกาศรายเดือนเป็นอ้างอิงด้วยราคา LPG Cargo จากข้อมูล Spot Cargo ( FOB Arab Gulf ) ของ Platts เฉลี่ยรายสัปดาห์แทนโดย ราคานำเข้าเท่ากับ LPG cargo + X (ค่าใช้จ่ายในการนำเข้า) (2) กำหนดเพดานการอุดหนุนราคาก๊าซ LPG (Subsidy Cap) โดยจำกัดปริมาณเงินการชดเชยราคาสูงสุดในแต่ละเดือนให้ไม่เกินร้อยละ 5 ของฐานะกองทุนน้ำมันเชื้อเพลิงของเดิม (ทั้งบัญชีน้ำมันและบัญชี LPG) (3) ปรับกลไกการอ้างอิงราคาก๊าซ LPG จากเดิมที่ใช้ราคาขายปลีกจากการคำนวณด้วยโครงสร้างราคาขายปลีกก๊าซ LPG เป็นการใช้ราคาขายปลีกของผู้ค้าแทน (4) มอบหมายสำนักงานนโยบายและแผนพลังงาน (สนพ.) ดำเนินการประเมินผลการปรับปรุงหลักเกณฑ์การกำหนดโครงสร้างราคาก๊าซ LPG เป็นรายอาทิตย์ รวบรวมข้อมูลราคาขายปลีกก๊าซ LPG ของภาคครัวเรือนและภาคขนส่งในเขตกรุงเทพฯ และปริมณฑล จากผู้ค้าน้ำมันเชื้อเพลิงตามมาตรา 7 และศึกษาค่าการตลาดที่เหมาะสมของก๊าซ LPG ทั้งในภาคครัวเรือนและภาคขนส่ง (5) มอบหมายกรมธุรกิจพลังงานรวบรวมและตรวจสอบปริมาณและราคานำเข้าก๊าซ LPG ของผู้ค้าก๊าซเพื่อเปรียบเทียบกับราคา ณ โรงกลั่นที่คำนวณตามหลักเกณฑ์ Import Parity และรายงาน กบง. ต่อไป (6) มอบหมายสำนักงานปลัดกระทรวงพลังงาน (พลังงานจังหวัด) ทำการสำรวจและเก็บข้อมูลราคาขายปลีกก๊าซ LPG ของสถานีบริการ ทุกจังหวัด ทั่วประเทศ และ (7) มอบหมายผู้ค้าน้ำมันเชื้อเพลิงตามมาตรา 7 แจ้งราคาขายปลีกก๊าซ LPG ภาคครัวเรือนและภาคขนส่งต่อสำนักงานนโยบายและแผนพลังงาน

2. จากการเปลี่ยนหลักเกณฑ์การอ้างอิงราคาก๊าซ LPG นำเข้าจากเดิมที่อ้างอิงด้วยราคา CP ที่ประกาศรายเดือนเป็นอ้างอิงด้วยราคา LPG cargo เฉลี่ยรายสัปดาห์แทน พบว่า เมื่อราคาก๊าซ LPG Cargo และอัตราแลกเปลี่ยน เปลี่ยนแปลงไปในแต่ละสัปดาห์ ทำให้ราคา ณ โรงกลั่นเปลี่ยนแปลง ในขณะที่ภาษีและกองทุนน้ำมัน#2 คงที่ ส่งผลให้ราคาขายส่งเปลี่ยนแปลงตามไปด้วย เมื่อกำหนดให้ราคาขายปลีกคงที่ค่าการตลาดจะเปลี่ยนแปลงตามไปในแต่ละสัปดาห์ซึ่งจะมีโครงสร้างราคาคล้ายน้ำมันมากยิ่งขึ้น และจากความแตกต่างของ ค่าการตลาดที่เปลี่ยนแปลงไปจะส่งผลกระตุ้นให้เกิดการแข่งขันของตลาดค้าปลีกก๊าซ LPG มากยิ่งขึ้น สำหรับการติดตามดูแลราคาขายปลีกของก๊าซ LPG ภาคครัวเรือน สนพ. จะส่งโครงสร้างราคาก๊าซ LPG ที่เปลี่ยนแปลงรายสัปดาห์ให้กรมการค้าภายใน เพื่อใช้ในการจัดทำราคาแนะนำรายสัปดาห์ต่อไป ส่วนการรวบรวมราคาขายปลีกก๊าซ LPG ของภาคครัวเรือและภาคขนส่งในเขตกรุงเทพฯ จากผู้ค้ามาตรา 7 สนพ. อยู่ระหว่างดำเนินการจัดทำโปรแกรมให้ผู้ค้ามาตรา 7 แจ้งราคาขายปลีกก๊าซ LPG ภาคครัวเรือนและภาคขนส่งผ่านทางหน้าเวปไซต์ ของ สนพ. และจะนำราคาขายปลีกแสดงหน้าเว็ปไซต์ ของ สนพ. เพื่อผู้บริโภคจะได้ใช้ประโยชน์ต่อไป ในส่วนของ ทุกจังหวัดทั่วประเทศ (ยกเว้นกรุงเทพฯ) ได้มอบหมายให้พลังงานจังหวัดตรวจสอบราคาขายจริงของก๊าซ LPG ทั้งภาคครัวเรือนและภาคขนส่ง โดย สนพ. ได้กำหนดแบบฟอร์มการตรวจสอบราคาขายปลีกก๊าซ LPG และรายละเอียดของการเก็บข้อมูล เพื่อให้พลังงานจังหวัดดำเนินการตามที่ กบง. มีมติมอบหมาย

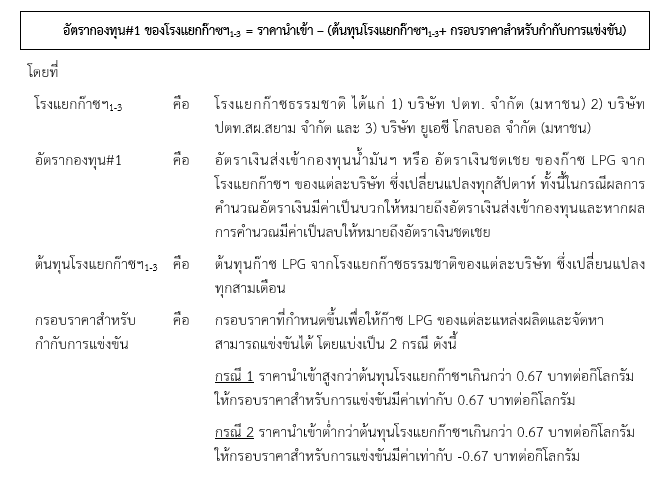

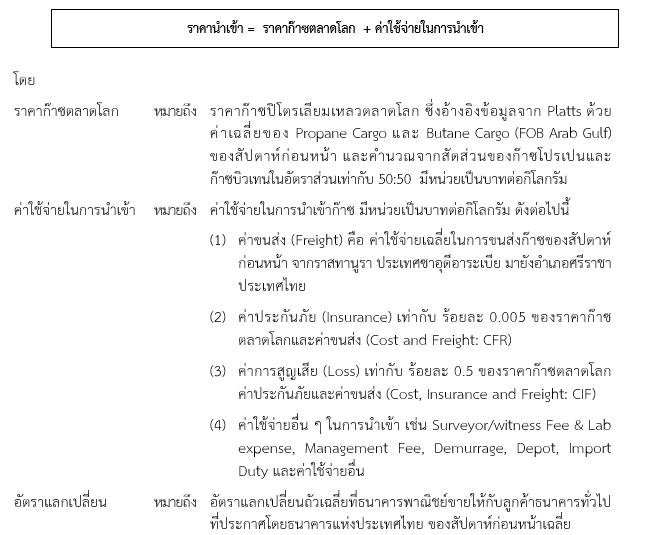

3. เนื่องจากกลุ่มโรงแยกก๊าซธรรมชาติ (โรงแยกก๊าซธรรมชาติของ ปตท. ปตท.สผ. และบริษัทฯ ยูเอซี โกลบอล จำกัด (มหาชน) (UAC)) ใช้ก๊าซธรรมชาติซึ่งเป็นทรัพยากรในประเทศมาผลิตก๊าซ LPG ทำให้ต้นทุน ก๊าซ LPG ที่ผลิตได้ต่ำกว่าก๊าซ LPG ที่นำเข้าอย่างมีนัยสำคัญทำให้ผู้นำเข้าก๊าซ LPG ไม่สามารถแข่งขันกับ กลุ่มโรงแยกฯ ได้ และในทางกลับกันหากต้นทุนการนำเข้าก๊าซ LPG ต่ำกว่าต้นทุนก๊าซ LPG จากกลุ่มโรงแยก ก๊าซธรรมชาติ กองทุนน้ำมันฯ ต้องชดเชยให้กับกลุ่มโรงแยกก๊าซธรรมชาติเพื่อไม่ให้โรงแยกก๊าซ LPG ขาดทุน ดังนั้นเพื่อให้ต้นทุนก๊าซ LPG จากทุกแหล่งจัดหามีต้นทุนที่ใกล้เคียงกันและแข่งขันกันได้ภายใต้ระบบการค้าเสรี ฝ่ายเลขานุการฯ ได้เสนอกลไกการบริหารจัดการโครงสร้างราคาก๊าซ LPG ใหม่ ดังนี้ (1) หลักเกณฑ์การคำนวณอัตรากองทุน#1 ของกลุ่มโรงแยกก๊าซธรรมชาติ คือ อัตรากองทุน#1 ของโรงแยกก๊าซฯ1-3 เท่ากับ ราคานำเข้า – (ต้นทุนโรงแยกก๊าซฯ1-3+ กรอบราคาสำหรับกำกับการแข่งขัน) โดยที่ โรงแยกก๊าซฯ1-3 คือ โรงแยกก๊าซธรรมชาติ ได้แก่ บริษัท ปตท. จำกัด (มหาชน) บริษัท ปตท.สผ. สยาม จำกัด และบริษัท ยูเอซี โกลบอล จำกัด (มหาชน) ซึ่งต้นทุนของโรงแยกก๊าซฯ1 – 3 เปลี่ยนแปลงทุกสามเดือน โดยกรอบราคาสำหรับกำกับการแข่งขัน ประกอบด้วย 1) กรอบราคาฯ เท่ากับ +0.67 บาทต่อกิโลกรัม กรณี (ราคานำเข้า – ต้นทุนโรงแยกก๊าซฯ1-3 > +0.67) 2) กรอบราคาฯ เท่ากับ –0.67 บาทต่อกิโลกรัม กรณี (ราคานำเข้า – ต้นทุนโรงแยกก๊าซฯ1-3 < –0.67) และ 3) กรอบราคาฯ เท่ากับ 0 บาทต่อกิโลกรัม กรณี (ราคานำเข้า – ต้นทุนโรงแยกก๊าซฯ1-3 0.67) และราคานำเข้า คือ ราคา LPG cargo + X (ค่าใช้จ่ายในการนำเข้า) โดยมอบหมายให้ผู้อำนวยการสำนักงานนโยบายและแผนพลังงานเป็นผู้ลงนามในประกาศคณะกรรมการบริหารนโยบายพลังงาน เรื่อง การกำหนดอัตราเงินส่งเข้ากองทุน อัตราเงินชดเชย และอัตราเงินคืนกองทุนสำหรับก๊าซ ซึ่งอัตราในประกาศให้เป็นไปตามหลักเกณฑ์ดังกล่าวแล้ว ทั้งนี้ตามหลักเกณฑ์เดิมอัตราเงินส่งเข้ากองทุนจะคงที่ตลอดทั้งเดือน แต่ตามหลักเกณฑ์ใหม่อัตราเงินส่งเข้ากองทุนจะเปลี่ยนแปลงทุกสัปดาห์ (2) กลไกการกำหนดอัตราเงินกองทุน#2 โดยเดือนพฤศจิกายน 2560 กองทุนน้ำมันในส่วน LPG ยังมีรายรับจากกองทุน#1 จากกลุ่มโรงแยกก๊าซธรรมชาติประมาณ 1,300 ล้านบาท ซึ่งสามารถนำมาใช้ในการรักษาเสถียรภาพราคาขายปลีกโดยผ่านกลไกกองทุน#2 ได้ ในอดีตที่ผ่านมา กบง. จะพิจารณาอัตรากองทุน# 2 โดยคำนึงถึงรายรับจากกองทุน#1 แนวโน้มสถานการณ์ราคาตลาดโลก ฐานะกองทุนน้ำมัน รวมถึงระดับราคาขายปลีกก๊าซ LPG ที่เหมาะสม ทั้งนี้ ฝ่ายเลขานุการฯ ได้เสนอความเห็นว่าการกำหนดอัตราเงินกองทุน#2 ยังคงต้องเป็นการพิจารณาของ กบง. เหมือนในอดีตที่ผ่านมา และ (3) กำหนดเพดานการอุดหนุนราคาก๊าซ LPG (Subsidy Cap) ซึ่ง ณ วันที่ 29 ตุลาคม 2560 กองทุนน้ำมันเชื้อเพลิงมีฐานะสุทธิ 36,879 ล้านบาท แยกเป็นบัญชีน้ำมัน 32,230 ล้านบาท บัญชีก๊าซ LPG 4,649 ล้านบาท คาดว่าเดือนพฤศจิกายน 2560 ต้องใช้เงินในการรักษาระดับราคาก๊าซ LPG ประมาณ 1,000 ล้านบาท ดังนั้นจากเงินที่มีอยู่ในบัญชี LPG จะสามารถใช้ได้ 4.5 เดือนเท่านั้น หากยังมีรายจ่ายระดับ 1,000 ล้านบาท ทุกเดือน และในเดือนที่ 4 สำนักงานบริหารกองทุนน้ำมันเชื้อเพลิง ต้องจัดทำแนวทางการใช้เงินของ LPG เมื่อเงิน ในบัญชี LPG ถูกใช้หมด โดยไปยืมเงินบัญชีน้ำมัน และมีการลงบัญชีบันทึกไว้ รวมทั้งรายงานให้ กบง. ทราบเป็นระยะๆ

มติของที่ประชุม

1. รับทราบกลไกการบริหารจัดการโครงสร้างราคาก๊าซ LPG ใหม่

2. เห็นชอบหลักเกณฑ์การคำนวณอัตรากองทุน#1 ดังนี้

กรณีที่ราคานำเข้าแตกต่างจากต้นทุนโรงแยกก๊าซฯ เกินกว่า 0.67 บาทต่อกิโลกรัม ให้มีอัตรากองทุน#1 ของโรงแยกก๊าซฯ ดังนี้

ทั้งนี้กรณีที่ราคานำเข้าแตกต่างจากต้นทุนโรงแยกก๊าซฯ ไม่เกิน 0.67 บาทต่อกิโลกรัม ให้อัตรากองทุน#1เท่ากับศูนย์

3. เห็นชอบมอบหมายให้ผู้ค้ามาตรา 7 แจ้งราคาขายปลีกก๊าซ LPG ภาคครัวเรือนและภาคขนส่ง เพื่อสำนักงานนโยบายและแผนพลังงานจะนำราคาขายปลีกโชว์ขึ้นหน้าเวปไซต์ ของ สนพ. เพื่อผู้บริโภคจะได้ใช้ประโยชน์ต่อไป

4. เห็นชอบมอบหมายให้พลังงานจังหวัดตรวจสอบราคาขายปลีกก๊าซ LPG ภาคครัวเรือนและภาคขนส่ง

5. เห็นชอบมอบหมายให้สำนักงานนโยบายและแผนพลังงานหารือสำนักงานคณะกรรมการกฤษฎีกาเกี่ยวกับประกาศคณะกรรมการบริหารนโยบายพลังงาน เรื่อง การกำหนดอัตราเงินส่งเข้ากองทุน อัตราเงินชดเชย และอัตราเงินคืนกองทุนสำหรับก๊าซตามหลักเกณฑ์การคำนวณโครงสร้างราคาก๊าซ

สรุปสาระสำคัญ

1. เมื่อวันที่ 18 สิงหาคม 2560 คณะกรรมการบริหารนโยบายพลังงาน (กบง.) มีมติเห็นชอบการคำนวณอัตราการเก็บเงินเข้ากองทุนน้ำมันฯ ของ บริษัท ยูเอซี โกลบอล จำกัด (มหาชน) (UAC) โดยใช้ราคาต้นทุนการผลิตก๊าซ LPG ของโรงแยกก๊าซฯ ของตนเอง (Cost Plus) โดยมอบหมายให้ฝ่ายเลขานุการฯ ศึกษาต้นทุนให้แล้วเสร็จภายใน 3 เดือน โดยในระหว่างนี้ให้ใช้ต้นทุนการผลิตก๊าซ LPG เท่ากับต้นทุนของบริษัท ปตท. สผ. สยาม จำกัด ไปพลางก่อน

2. ฝ่ายเลขานุการฯ ได้รวบรวมและศึกษาข้อมูลที่เกี่ยวข้องเพื่อจัดทำหลักเกณฑ์คำนวณอัตราการเก็บเงินเข้ากองทุนน้ำมันฯ ของ UAC ประกอบด้วย โรงงานผลิตผลิตภัณฑ์ปิโตรเลียม Petroleum Production Plant (PPP) ของบริษัท UAC มีขนาดกำลังการผลิตรวมประมาณ 19,681 ตันต่อปี โดยนำก๊าซธรรมชาติที่เผาทิ้งในการผลิตน้ำมันดิบ (Associated Gas) จากแหล่งบูรพา ของบริษัท สยามโมเอโกะ จำกัด และแหล่งเสาเถียร ของบริษัท ปตท. สผ. จำกัด (มหาชน) มาแปรสภาพและแยกเป็นผลิตภัณฑ์ปิโตรเลียมต่างๆ ประกอบด้วย ก๊าซธรรมชาติอัด (CNG) ก๊าซปิโตรเลียมเหลว (LPG) และก๊าซโซลีนธรรมชาติ (NGL) โดยมีสัดส่วนการผลิตเฉลี่ยของ CNG:LPG:NGL อยู่ที่ประมาณ 50:40:10 โดยมีเงินลงทุนรวมทั้งสิ้นประมาณ 730 ล้านบาท ส่วนหลักเกณฑ์การคำนวณต้นทุนการผลิตก๊าซ LPG ได้พิจารณาดังนี้ (1) อัตราส่วนต้นทุนการผลิตก๊าซ LPG อยู่ที่ร้อยละ 40 โดยพิจารณาจากการปันส่วนต้นทุน (Cost Allocation) ต่อมวลของผลิตภัณฑ์ CNG:LPG:NGL ที่ 50:40:10 (2) ต้นทุนการผลิตรวม ซึ่งประกอบด้วย ค่าวัตถุดิบ ค่าใช้จ่ายในการลงทุน (CAPEC) ค่าใช้จ่ายในการดำเนินการ (Operation cost) (3) ปริมาณก๊าซ LPG โดยโรงงาน PPP มีความสามารถในการรับก๊าซธรรมชาติอยู่ที่ 1.8 ล้านลูกบาศก์ฟุตต่อวัน แต่ตั้งแต่ต้นปี 2560 ไม่สามารถผลิตได้อย่างเต็มศักยภาพ เนื่องด้วยหลุมผลิตแหล่งบูรพาประสบปัญหาไม่สามารถจ่ายก๊าซฯ ที่นำมาใช้เป็นวัตถุดิบได้อย่างสม่ำเสมอ โดยในช่วงที่ผ่านมาโรงงาน PPP รับก๊าซฯ อยู่ประมาณ 1.2 - 1.4 ล้านลูกบาศก์ฟุตต่อวัน (ประมาณร้อยละ 60 - 77 ของความสามารถ) ทั้งนี้ คาดการณ์ว่าแหล่งบูรพาจะกลับมาผลิตได้เต็มที่ในช่วงต้นปี 2561 และทำให้การใช้กำลังการผลิต (utilization rate) ปรับตัวดีขึ้น และเพื่อให้เกิดประสิทธิภาพในการผลิตและต้นทุนการผลิตไม่ผันผวนมากจนเกินไป ปริมาณก๊าซที่จะใช้ในการคำนวณต้นทุนการผลิตก๊าซ LPG ต่อหน่วย (บาทต่อกิโลกรัม) จึงคิดจากการใช้กำลังการผลิตที่ร้อยละ 70 ของความสามารถในการผลิตทั้งหมด (6,300 ตันต่อปี) หรือเท่ากับ 12 ตันต่อวัน (4) ระยะเวลา จะคำนวณทุกสามเดือนโดยใช้ค่าเฉลี่ยต้นทุนย้อนหลังสามเดือนก่อนหน้า เช่น ราคาต้นทุนในเดือนพฤศจิกายน 2560 – มกราคม 2561 จะใช้ต้นทุนจริงของเดือนสิงหาคม – ตุลาคม 2560 ซึ่งสอดคล้องกับการคำนวณต้นทุนของโรงแยกก๊าซธรรมชาติของบริษัทอื่น

3. จากหลักเกณฑ์การคำนวณข้างต้น ทำให้ต้นทุนจริงของการผลิตก๊าซ LPG ต่อหน่วยของ UAC ของไตรมาสที่ 1 – 4 ของปี 2560 อยู่ที่ 15.68 15.42 16.44 และ 15.85 บาทต่อกิโลกรัม ตามลำดับ สำหรับราคาต้นทุนก๊าซ LPG ประจำเดือนพฤศจิกายน 2560 – มกราคม 2561 อยู่ที่ 15.96 บาทต่อกิโลกรัม ประกอบด้วย ค่าเนื้อก๊าซธรรมชาติ 3.47 บาทต่อกิโลกรัม ค่า CAPEX 6.12 บาทต่อกิโลกรัม และค่าใช้จ่ายในการดำเนินการ (Operation Cost) 6.37 บาทต่อกิโลกรัม โดยเฉลี่ยต้นทุนการผลิตของ UAC อยู่ที่ระดับราคา 16 บาทต่อกิโลกรัม สูงกว่าต้นทุนที่ผลิตจากโรงแยกก๊าซธรรมชาติของบริษัท ปตท. สผ. สยาม และของบริษัท ปตท. ซึ่งอยู่ที่ประมาณ 15 และ 13 บาทต่อกิโลกรัมตามลำดับ เนื่องด้วยขนาดกำลังการผลิต (capacity) ที่แตกต่างกันส่งผลให้ค่าใช้จ่ายในการลงทุนและค่าใช้จ่ายในการดำเนินการของ UAC สูงกว่าของบริษัทอื่น โดยโรงงาน PPP ของบริษัท UAC ผลิตก๊าซ LPG อยู่ที่ประมาณ 360 ตันต่อเดือน ในขณะที่โรงแยกก๊าซฯ ของบริษัท ปตท.สผ.สยาม และบริษัท ปตท. ผลิตได้ในระดับ 6,500 และ 310,000 ตันต่อเดือนตามลำดับ หรือที่สัดส่วนการผลิต UAC:ปตท. สผ.สยาม:ปตท. ประมาณ 1:18:860

มติของที่ประชุม

1. เห็นชอบกำหนดต้นทุนโรงแยกก๊าซธรรมชาติของบริษัท ยูเอซี โกลบอล จำกัด (มหาชน) (UAC) เดือนพฤศจิกายน 2560 ให้เท่ากับต้นทุนโรงแยกก๊าซธรรมชาติของบริษัท ปตท. สผ. สยาม จำกัด

2. มอบหมายให้สำนักงานนโยบายและแผนพลังงาน รับข้อสังเกตของที่ประชุมไปศึกษาเพิ่มเติมเกี่ยวกับการคำนวณต้นทุนการผลิตก๊าซ LPG ของโรงแยกก๊าซฯ ของตนเอง (Cost Plus) ของบริษัท ยูเอซี โกลบอล จำกัด (มหาชน) (UAC) และนำมาเสนอคณะกรรมการบริหารนโยบายพลังงาน (กบง.) พิจารณาอีกครั้ง

สรุปสาระสำคัญ

1. เมื่อวันที่ 20 ตุลาคม 2560 คณะกรรมการบริหารนโยบายพลังงาน (กบง.) มีมติเห็นชอบ เรื่อง การปรับปรุงหลักเกณฑ์การกำหนดโครงสร้างราคาก๊าซปิโตรเลียมเหลว (LPG) ดังนี้ (1) เปลี่ยนหลักเกณฑ์การอ้างอิงราคาก๊าซ LPG นำเข้าจากเดิมที่อ้างอิงด้วยราคา CP ที่ประกาศรายเดือนเป็นอ้างอิงด้วยราคา LPG cargo จากข้อมูล Spot Cargo (FOB Arab Gulf) ของ Platts เฉลี่ยรายสัปดาห์แทนโดย ราคานำเข้าเท่ากับ LPG cargo + X (ค่าใช้จ่ายในการนำเข้า) (2) กำหนดเพดานการอุดหนุนราคาก๊าซ LPG (Subsidy Cap) โดยจำกัดปริมาณเงินการชดเชยราคาสูงสุดในแต่ละเดือนให้ไม่เกินร้อยละ 5 ของฐานะกองทุนน้ำมันเชื้อเพลิงของเดิม (ทั้งบัญชีน้ำมันและบัญชี LPG) และ (3) ปรับกลไกการอ้างอิงราคาก๊าซ LPG จากเดิมที่ใช้ราคาขายปลีกการคำนวณด้วยโครงสร้างราคาขายปลีกก๊าซ LPG เป็นการใช้ราคาขายปลีกของผู้ค้าแทน

2. สถานการณ์ก๊าซ LPG ในเดือนพฤศจิกายน 2560 สรุปได้ดังนี้ ปริมาณการผลิตภายในประเทศอยู่ที่ ประมาณ 525,918 ตัน ความต้องการใช้อยู่ที่ประมาณ 537,798 ตัน ปริมาณความต้องการใช้ไม่เพียงพออยู่ที่ 11,880 ตัน ซึ่งจะมีการนำเข้าก๊าซ LPG มาชดเชยปริมาณที่ขาด โดยคาดว่าปริมาณนำเข้าอยู่ที่ 47,500 ตัน ซึ่งในจำนวนนี้เป็นการนำเข้ามาเพื่อการส่งออก (re - export) จำนวน 3,500 ตัน ส่วนปริมาณการส่งออกจากปริมาณการผลิตภายในประเทศประมาณ 35,600 ตัน

3. สถานการณ์ราคาก๊าซ LPG ในเดือนพฤศจิกายน 2560 สรุปได้ว่า ราคาก๊าซ LPG ตลาดโลก (CP) เดือนพฤศจิกายน 2560 อยู่ที่ 577.50 เหรียญสหรัฐฯต่อตัน ราคาไม่เปลี่ยนแปลงจากเดือนตุลาคม 2560 ราคาก๊าซ LPG Cargo สัปดาห์ที่ 1 (วันที่ 30 ตุลาคม 2560 – 3 พฤศจิกายน 2560) อยู่ที่ 566.90 เหรียญสหรัฐฯต่อตัน ปรับตัวเพิ่มขึ้นจากสัปดาห์ก่อน 4.00 เหรียญสหรัฐฯต่อตัน ราคาก๊าซ LPG นำเข้า (LPG Cargo + X) อยู่ที่ 20.4776 บาทต่อกิโลกรัม (614 เหรียญสหรัฐฯต่อตัน) ปรับตัวเพิ่มขึ้นจากเดือนตุลาคม 2560 ที่ 0.2440 บาทต่อกิโลกรัม สำหรับตันทุนการผลิตก๊าซ LPG ภายในประเทศระหว่างเดือนพฤศจิกายน 2560 – มกราคม 2561 สรุปได้ดังนี้ ต้นทุนราคาก๊าซ LPG จากโรงแยกก๊าซธรรมชาติ อยู่ที่ 13.3723 บาทต่อกิโลกรัม (401 เหรียญสหรัฐฯต่อตัน) ปรับตัวเพิ่มขึ้น จากเดือนก่อน 0.0674 บาทต่อกิโลกรัม ต้นทุนราคาก๊าซ LPG จากโรงแยกก๊าซธรรมชาติของบริษัท ปตท. สผ. สยามจำกัด อยู่ที่ 14.50 บาทต่อกิโลกรัม (434 เหรียญสหรัฐฯต่อตัน) ปรับตัวลงจากเดือนก่อน 0.6000 บาทต่อกิโลกรัม และต้นทุนก๊าซ LPG จากโรงแยกก๊าซธรรมชาติของบริษัท ยูเอซี โกลบอล จำกัด (มหาชน) (UAC) อยู่ที่ 15.96 บาทต่อกิโลกรัม (479 เหรียญสหรัฐฯต่อตัน) และสำหรับอัตราแลกเปลี่ยน เฉลี่ยสัปดาห์ที่ 1 (วันที่ 30 ตุลาคม 2560 – 3 พฤศจิกายน 2560) อยู่ที่ 33.3391 บาทต่อเหรียญสหรัฐฯ อ่อนค่าลงจากจากสัปดาห์ก่อน 0.0422 บาทต่อ เหรียญสหรัฐฯ

4. จากสถานการณ์ราคาก๊าซ LPG ตลาดโลกที่ทรงตัว และการเปลี่ยนหลักเกณฑ์การอ้างอิงราคาก๊าซ LPG นำเข้าจากเดิมที่อ้างอิงด้วยราคา CP ที่ประกาศรายเดือน (CP+X) เป็นอ้างอิงด้วยราคา LPG Cargo (LPG Cargo +X) ส่งผลให้ราคา ณ โรงกลั่น ที่อ้างอิงราคานำเข้า ซึ่งเป็นราคาซื้อตั้งต้นของก๊าซ LPG (Import Parity) ปรับลดลง 0.2440 บาทต่อกิโลกรัม จากเดิม 20.7216 บาทต่อกิโลกรัม (621.9712 เหรียญสหรัฐฯต่อตัน) เป็น 20.4776 บาทต่อกิโลกรัม ฝ่ายเลขานุการฯ ได้เสนอแนวทางการกำหนดอัตราเงินส่งเข้ากองทุนน้ำมันเชื้อเพลิง ดังนี้ (1) ต้นทุนโรงแยกก๊าซธรรมชาติ ในเดือนพฤศจิกายน 2560 มีราคาอยู่ที่ 13.3723 บาทต่อกิโลกรัม เมื่อบวกกับอัตราเงินสำหรับส่งเสริมให้เกิดการแข่งขัน ที่ 0.67 บาทต่อกิโลกรัม จะทำให้กรอบการกำหนดเพดานราคาขั้นสูงของโรงแยกก๊าซธรรมชาติ อยู่ที่ 14.0423 บาทต่อกิโลกรัม ซึ่งต่ำกว่าราคา ณ โรงกลั่นที่อ้างอิงราคานำเข้า ซึ่งเป็นราคาซื้อตั้งต้นของก๊าซ LPG (Import Parity) 6.4353 บาทต่อกิโลกรัม จึงเห็นสมควรเก็บเงินเข้ากองทุนน้ำมันฯ จากโรงแยก ก๊าซธรรมชาติ ที่อัตรา 6.4353 บาทต่อกิโลกรัม (2) ต้นทุนโรงแยกก๊าซธรรมชาติของบริษัท ปตท.สผ. สยาม จำกัด ในเดือนพฤศจิกายน 2560 อยู่ที่ 14.5000 บาทต่อกิโลกรัม เมื่อบวกกับอัตราเงินสำหรับส่งเสริมให้เกิดการแข่งขันที่ 0.67 บาทต่อกิโลกรัม จะทำให้กรอบการกำหนดเพดานราคาขั้นสูงของโรงแยกก๊าซธรรมชาติของบริษัท ปตท. สผ.สยาม จำกัด อยู่ที่ 15.1700 บาทต่อกิโลกรัม ซึ่งต่ำกว่าราคา ณ โรงกลั่นที่อ้างอิงราคานำเข้า ซึ่งเป็นราคาซื้อ ตั้งต้นของก๊าซ LPG อยู่ที่ 5.3076 บาทต่อกิโลกรัม จึงเห็นสมควรเก็บเงินเข้ากองทุนน้ำมันฯ จากโรงแยกก๊าซธรรมชาติ ที่อัตรา 1.3421 บาทต่อกิโลกรัม (เนื่องจากต้องหักภาษีและกองทุนฯ #2 เท่ากับ 3.9655 บาทกิโลกรัม) (3) ต้นทุนโรงแยกก๊าซธรรมชาติของ UAC ในเดือนพฤศจิกายน 2560 อยู่ที่ 15.9600 บาทต่อกิโลกรัม เมื่อบวกกับอัตราเงินสำหรับส่งเสริมให้เกิดการแข่งขัน ที่ 0.67 บาทต่อกิโลกรัม จะทำให้กรอบการกำหนดเพดานราคาขั้นสูงของโรงแยกก๊าซธรรมชาติของ UAC อยู่ที่ 16.63 บาทต่อกิโลกรัม ซึ่งต่ำกว่าราคา ณ โรงกลั่นที่อ้างอิงราคานำเข้า ซึ่งเป็นราคาซื้อตั้งต้นของก๊าซ LPG อยู่ที่ 3.8476 บาทต่อกิโลกรัม จึงเห็นสมควรเก็บเงินเข้ากองทุนน้ำมันฯ จากโรงแยกก๊าซธรรมชาติ ที่อัตรา 3.876 บาทต่อกิโลกรัม ประกอบกับกองทุนน้ำมันฯ ในส่วนก๊าซ LPG ยังคงมีเงินสะสมอยู่ 4,649 ล้านบาท ณ วันที่ 29 ตุลาคม 2560 ฝ่ายเลขานุการฯ จึงขอเสนอแนวทางการปรับอัตราเงินส่งเข้ากองทุนน้ำมันฯ เพื่อรักษาเสถียรภาพราคา 2 แนวทาง ดังนี้ แนวทางที่ 1 คงราคาขายปลีก ที่ 21.15 บาทต่อกิโลกรัม โดยกองทุนน้ำมันฯ ปรับลดอัตราเงินชดเชย 0.2440 บาทต่อกิโลกรัม จากเดิมชดเชยที่ 6.5965 บาทต่อกิโลกรัม เป็นชดเชย 6.3525 บาทต่อกิโลกรัม ซึ่งส่งผลให้ราคาขายปลีกคงเดิมที่ 21.15 บาทต่อกิโลกรัม ส่งผลให้กองทุนน้ำมันฯ มีรายจ่าย 941 ล้านบาทต่อเดือน และแนวทางที่ 2 ปรับราคาขายปลีก เป็น 21.82 บาทต่อกิโลกรัม ปรับเพิ่มขึ้น 10 บาทต่อถัง 15 กก. โดยกองทุนน้ำมันฯ ปรับลดอัตราเงินชดเชย 0.8702 บาทต่อกิโลกรัม จากเดิมชดเชยที่ 6.5965 บาทต่อกิโลกรัม เป็นชดเชย 5.7263 บาทต่อกิโลกรัม ซึ่งส่งผลให้ราคาขายปลีกเพิ่มขึ้น 0.67 บาทต่อกิโลกรัม จาก 21.15 บาทต่อกิโลกรัม เป็น 21.82 บาทต่อกิโลกรัม (หรือ 10 บาทต่อถัง 15 กิโลกรัม) ส่งผลให้กองทุนน้ำมันฯ มีรายจ่าย 720 ล้านบาทต่อเดือน

มติของที่ประชุม

1. เห็นชอบแนวทางการปรับอัตราเงินส่งเข้ากองทุนน้ำมันฯ ตามแนวทางที่ 1 คงราคาขายปลีก กองทุนน้ำมันเชื้อเพลิงชดเชย 6.5965 บาทต่อกิโลกรัม ดังนี้

(1) ให้กำหนดอัตราเงินส่งเข้ากองทุนสำหรับก๊าซที่ผลิตในราชอาณาจักรโดยโรงแยกก๊าซธรรมชาติ ที่จำหน่ายเพื่อใช้เป็นเชื้อเพลิง กิโลกรัมละ 6.4353 บาท ทั้งนี้ไม่รวมถึงก๊าซที่ผลิตจากโรงแยกก๊าซธรรมชาติ ของบริษัท ปตท.สผ.สยาม จำกัด อำเภอลานกระบือ จังหวัดกำแพงเพชร และก๊าซที่ผลิตจากโรงแยกก๊าซธรรมชาติของบริษัท ยูเอซี โกลบอล จำกัด (มหาชน) อำเภอกงไกรลาศ จังหวัดสุโขทัย

(2) ให้กำหนดอัตราเงินส่งเข้ากองทุนสำหรับก๊าซที่ผลิตในราชอาณาจักรโดยโรงแยกก๊าซธรรมชาติ ของบริษัท ยูเอซี โกลบอล จำกัด (มหาชน) อำเภอกงไกรลาศ จังหวัดสุโขทัย ที่จำหน่ายเพื่อใช้เป็นเชื้อเพลิง กิโลกรัมละ 5.3076 บาท

(3) ให้กำหนดอัตราเงินชดเชยของกองทุนสำหรับก๊าซที่จำหน่ายเพื่อใช้เป็นเชื้อเพลิง กิโลกรัมละ 6.3525 บาท ทั้งนี้ไม่รวมถึงก๊าซที่ซื้อหรือได้มาจากโรงแยกก๊าซธรรมชาติของบริษัท ปตท.สผ.สยาม จำกัด อำเภอลานกระบือ จังหวัดกำแพงเพชร

(4) ให้กำหนดอัตราเงินส่งเข้ากองทุนสำหรับก๊าซที่ซื้อหรือได้มาจากโรงแยกก๊าซธรรมชาติ ของบริษัท ปตท.สผ.สยาม จำกัด อำเภอลานกระบือ จังหวัดกำแพงเพชร กิโลกรัมละ 1.3421 บาท

(5) กรณีก๊าซที่ได้รับอนุญาตให้ส่งออกไปนอกราชอาณาจักร ตามพระราชบัญญัติการค้าน้ำมันเชื้อเพลิง พ.ศ. 2543 ให้กำหนดอัตราเงินส่งเข้ากองทุนกิโลกรัมละ 0.70 บาท แต่ทั้งนี้ไม่รวมถึงก๊าซที่นำเข้า มาในราชอาณาจักรหรือก๊าซที่ผลิตจากก๊าซที่นำเข้ามาใช้ในราชอาณาจักรตามที่ได้แจ้งต่อกรมธุรกิจพลังงานก่อนนำเข้ามาในราชอาณาจักร

(6) กรณีก๊าซที่ได้รับอนุญาตให้ส่งออกไปนอกราชอาณาจักร ตามพระราชบัญญัติการค้าน้ำมันเชื้อเพลิง พ.ศ. 2543 และได้รับเงินชดเชยจากองทุนน้ำมันแล้วให้ส่งเงินชดเชยคืนกองทุน กิโลกรัมละ 6.3525 บาท

2. เห็นชอบร่างประกาศคณะกรรมการบริหารนโยบายพลังงาน ฉบับที่ 26 พ.ศ. 2560 เรื่อง การกำหนดอัตราเงินส่งเข้ากองทุน อัตราเงินชดเชย และอัตราเงินคืนกองทุน สำหรับก๊าซ

ทั้งนี้ มอบหมายให้สำนักงานนโยบายและแผนพลังงานรับไปดำเนินการออกประกาศคณะกรรมการบริหารนโยบายพลังงาน ให้มีผลใช้บังคับตั้งแต่วันที่ 7 พฤศจิกายน 2560 เป็นต้นไป

กบง.ครั้งที่76 -วันพุธที่ 30 มกราคม พ.ศ. 2562

มติการประชุมคณะกรรมการบริหารนโยบายพลังงาน

ครั้งที่ 2/2562 (ครั้งที่ 76)

วันพุธที่ 30 มกราคม พ.ศ. 2562 เวลา 09.00 น.

1. แผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2561 - 2580 (PDP2018)

2. กำหนดลักษณะและคุณภาพของน้ำมันดีเซล พ.ศ. ....

3. แนวทางการสนับสนุนโครงการพัฒนาท่าเรืออุตสาหกรรมมาบตาพุด ระยะที่ 3 ของกระทรวงพลังงาน

ผู้มาประชุม

รัฐมนตรีว่าการกระทรวงพลังงาน ประธานกรรมการ

(นายศิริ จิระพงษ์พันธ์)

รองผู้อำนวยการสำนักงานนโยบายและแผนพลังงาน กรรมการและเลขานุการ

(นายเพทาย หมุดธรรม)

แทนผู้อำนวยการสำนักงานนโยบายและแผน

สรุปสาระสำคัญ

คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ในการประชุมเมื่อวันที่ 24 มกราคม 2562

ได้พิจารณาแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2561 – 2580 (PDP2018) และมีมติ ดังนี้ (1) เห็นชอบแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2561 – 2580 (PDP2018) โดยให้มีการทบทวนใหม่ทุก 5 ปี

หรือเมื่อมีการเปลี่ยนแปลงปัจจัยที่ส่งผลกระทบต่อเป้าหมายของแผนอย่างมีนัยสำคัญ (2) มอบหมายให้

การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) ดำเนินการศึกษาและจัดทำแผนการพัฒนาระบบส่งไฟฟ้าของประเทศเพื่อเสริมความมั่นคงของระบบไฟฟ้า เพิ่มประสิทธิภาพของระบบส่งไฟฟ้าของประเทศ เป็นศูนย์กลางซื้อขายไฟฟ้า (Grid connection) ในภูมิภาค รวมถึงการเชื่อมโยงกับระบบจำหน่าย เพื่อให้สามารถรองรับการเพิ่มขึ้นของพลังงานหมุนเวียนในอนาคต (Grid Modernization) และเสนอให้กระทรวงพลังงาน พิจารณาให้ความเห็นชอบต่อไป

(3) มอบหมายให้คณะกรรมการบริหารนโยบายพลังงาน (กบง.) พิจารณาแนวทางการจัดหาโรงไฟฟ้าให้เป็นไปตามที่ระบุไว้ในแผน PDP2018 ซึ่งครอบคลุมถึงหลักเกณฑ์และเงื่อนไขในการรับซื้อไฟฟ้า ระยะเวลาดำเนินโครงการ พื้นที่ ปริมาณและราคารับซื้อไฟฟ้า เทคโนโลยีและเชื้อเพลิงในการผลิตไฟฟ้า รวมถึงประเด็นอื่นๆ ที่เกี่ยวข้อง โดยคำนึงถึงความมั่นคงของระบบไฟฟ้าภาคตะวันตกและภาคใต้ ความพร้อมและการใช้ประโยชน์จากโครงสร้างพื้นฐานที่มีอยู่แล้ว และการยอมรับชนิดของเชื้อเพลิงในด้านสิ่งแวดล้อมในการจัดหากำลังการผลิตที่เหมาะสม (4) เห็นชอบให้คณะกรรมการกำกับกิจการพลังงาน (กกพ.) ดำเนินการตามแนวทางของ กบง. ในข้อ (3) และเสนอผลการดำเนินการต่อรัฐมนตรีว่าการกระทรวงพลังงาน เพื่อพิจารณาให้ความเห็นชอบให้ กฟผ. ลงนามในสัญญาซื้อขายไฟฟ้าต่อไป และ (5) มอบหมายให้ กบง. และ กกพ. ร่วมกันพิจารณาแนวทางการดำเนินการโครงการพลังงานแสงอาทิตย์โซลาร์ภาคประชาชน ปีละ 100 เมกะวัตต์ 10 ปี ตั้งแต่ปี 2562 เป็นต้นไป เพื่อให้เกิดผลในทางปฏิบัติ ต่อมาเมื่อวันที่ 28 มกราคม 2562 สำนักงานนโยบายและแผนพลังงานได้ประชุมหารือ กับ กกพ. และ กฟผ. เพื่อเตรียมการในส่วนที่เกี่ยวข้องต่อไป

มติของที่ประชุม

ที่ประชุมรับทราบ และมอบหมายให้สำนักงานนโยบายและแผนพลังงานรับไปจัดทำแผนปฏิบัติการของแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2561 - 2580 (PDP2018) ตามที่คณะกรรมการนโยบายพลังงานแห่งชาติ ได้มีมติไว้เมื่อวันที่ 24 มกราคม 2562 เพื่อนำเสนอคณะกรรมการบริหารนโยบายพลังงานพิจารณา

เรื่องที่ 2 ร่างประกาศกรมธุรกิจพลังงาน เรื่อง กำหนดลักษณะและคุณภาพของน้ำมันดีเซล พ.ศ. ....

สรุปสาระสำคัญ

1. จากสถานการณ์ฝุ่นละอองขนาดเล็ก PM 2.5 เกินค่ามาตรฐานและผลการวิจัยในต่างประเทศที่ระบุว่าน้ำมันดีเซลหมุนเร็วบี 20 ช่วยลดการปล่อย PM 2.5 ได้ประกอบกับสถานการณ์ราคาปาล์มน้ำมันตกต่ำ การเพิ่มปริมาณการใช้น้ำมันดีเซลหมุนเร็วบี 20 จะช่วยเพิ่มการใช้น้ำมันปาล์มในประเทศได้ รวมทั้งการกำหนดมาตรฐานคุณภาพน้ำมันดีเซลหมุนเร็วบี 20 ยังจะช่วยให้อุตสาหกรรมยานยนต์สามารถกำหนดแผนการพัฒนาเทคโนโลยียานยนต์ให้รองรับการใช้น้ำมันดีเซลหมุนเร็วบี 20 ได้อย่างชัดเจนและเหมาะสม แต่เนื่องจากปัจจุบันการจำหน่ายน้ำมันดีเซลหมุนเร็วบี 20 กำหนดให้จำหน่ายให้แก่ Fleet รถขนาดใหญ่เฉพาะกลุ่ม และต้องขอความเห็นชอบจากกรมธุรกิจพลังงาน (ธพ.) ก่อน ซึ่งรัฐมนตรีว่าการกระทรวงพลังงานได้มอบหมายให้ ธพ. ออกประกาศกำหนดลักษณะและคุณภาพของน้ำมันดีเซลหมุนเร็วที่มีส่วนผสมของไบโอดีเซลร้อยละ 20 หรือ น้ำมันดีเซลหมุนเร็วบี 20 เป็นการเร่งด่วน เพื่อให้สามารถจำหน่ายในสถานีบริการทั่วไปได้ภายในวันที่ 1 กุมภาพันธ์ 2562

2. เมื่อวันที่ 22 มกราคม 2562 ธพ. ได้จัดประชุมหารือกับผู้ผลิตรถยนต์ขนาดใหญ่และผู้ค้าน้ำมันตามมาตรา 7 เพื่อรับฟังความคิดเห็นต่อร่างประกาศกำหนดลักษณะและคุณภาพของน้ำมันดีเซลหมุนเร็วบี 20 เพื่อจำหน่ายเป็นการทั่วไป และได้ยกร่างประกาศ ธพ. เรื่อง กำหนดลักษณะและคุณภาพของน้ำมันดีเซล พ.ศ. .... เพื่อเพิ่มช่องทางการจำหน่ายน้ำมันดีเซลหมุนเร็วบี 20 เป็น 2 ช่องทาง ได้แก่ (1) การจำหน่ายให้กับกลุ่มรถขนส่ง ขนาดใหญ่ที่สมัครใจ และมีศักยภาพในการบำรุงรักษารถของตนเอง โดยเป็นรุ่นรถที่ค่ายรถยนต์รับรองให้ใช้น้ำมันดีเซลหมุนเร็วบี 20 หรือไม่รับรองก็ได้ แต่งต้องแจ้งความสมัครใจในการใช้น้ำมันดีเซลหมุนเร็วบี 20 และผู้ค้าน้ำมันตามมาตรา 7 จะขอความเห็นชอบจาก ธพ. ก่อนการจำหน่าย และ (2) การจำหน่ายในสถานีบริการผู้ค้าน้ำมันทั่วไป จะมีการให้ข้อมูลรุ่นรถที่ผู้ผลิตรถยนต์รับรองให้ใช้น้ำมันดีเซลหมุนเร็วบี 20 ได้ และเงื่อนไขการรับรองที่ผู้ผลิตรถยนต์กำหนดให้ประชาชนทั่วไปได้ทราบ โดยจัดทำเป็นบัญชีรายชื่อรุ่นรถแนบท้ายประกาศ ธพ. รวมถึงจะมีการประชาสัมพันธ์ในเว็บไซต์ ธพ. และจัดทำเอกสารให้ผู้ค้าน้ำมันประชาสัมพันธ์แนะนำรวมทั้งติดตั้งป้าย ณ สถานีบริการที่จำหน่ายน้ำมันดีเซลหมุนเร็วบี 20 ให้เห็นเด่นชัด

3. สาระสำคัญของร่างประกาศฯ มีดังนี้ (1) กำหนดให้น้ำมันดีเซลหมุนเร็ว แบ่งออกเป็น 2 ประเภท ได้แก่ น้ำมันดีเซลหมุนเร็วธรรมดา (บี7) และน้ำมันดีเซลหมุนเร็วบี 20 (2) กำหนดให้น้ำมันดีเซลหมุนเร็วบี 20 ใช้เฉพาะกับรถยนต์ที่ผู้ผลิตรถยนต์รับรองให้สามารถใช้น้ำมันดีเซลหมุนเร็วบี 20 ได้ (3) กำหนดลักษณะและคุณภาพของน้ำมันดีเซลหมุนเร็วบี 20 ตามกรณีน้ำมันดีเซลหมุนเร็วบี 7 แต่ปรับเปลี่ยนสัดส่วนผสมไบโอดีเซลเป็นร้อยละ 19 - 20 โดยปริมาตร โดยกำหนดให้เติมสีแดง และมีการระบุรายละเอียดรุ่นรถ/ปี ค.ศ. ที่ผลิต/เงื่อนไขในการรับรอง (ถ้ามี) ตามข้อมูลที่ผู้ผลิตรถจัดส่งให้ ธพ. เพื่อรับรองว่ารถยนต์สามารถใช้งานน้ำมันดีเซลหมุนเร็วบี 20 ได้ ตามแนบท้ายประกาศฯ ทั้งนี้ ธพ. ได้นำร่างประกาศ ธพ. เรื่อง กำหนดลักษณะและคุณภาพของน้ำมันดีเซล พ.ศ. .... เผยแพร่บนเว็บไซต์เพื่อรับฟังความคิดเห็น ระหว่างวันที่ 25 - 29 มกราคม 2562 และจะประกาศในราชกิจจานุเบกษาภายในวันที่ 31 มกราคม 2562 เพื่อให้มีผลใช้บังคับตั้งแต่วันที่ 1 กุมภาพันธ์ 2562 เป็นต้นไป

มติของที่ประชุม

ที่ประชุมรับทราบ

เรื่องที่ 3 แนวทางการสนับสนุนโครงการพัฒนาท่าเรืออุตสาหกรรมมาบตาพุด ระยะที่ 3 ของกระทรวงพลังงาน

สรุปสาระสำคัญ

1. คณะรัฐมนตรีในการประชุมเมื่อวันที่ 30 ตุลาคม 2561 ได้มีมติมอบหมายให้การนิคมอุตสาหกรรมแห่งประเทศไทย (กนอ.) ซึ่งเป็นรัฐวิสาหกิจสังกัดกระทรวงอุตสาหกรรม ดำเนินโครงการพัฒนาท่าเรืออุตสาหกรรมมาบตาพุด ระยะที่ 3 โดยจะเปิดให้เอกชนเข้าร่วมดำเนินงานในกิจการของรัฐในรูปแบบ Public Private Partnership (PPP) ในการพัฒนาท่าเรือก๊าซและท่าเรือสินค้าเหลว เพื่อเพิ่มขีดความสามารถการขนถ่ายก๊าซธรรมชาติ และสินค้าเหลวของท่าเรืออุตสาหกรรมมาบตาพุดซึ่งอยู่ในพื้นที่นิคมอุตสาหกรรมมาบตาพุด โดยโครงการดังกล่าวเป็นโครงการเร่งด่วนภายใต้โครงการพัฒนาระเบียงเศรษฐกิจภาคตะวันออก (Eastern Economic Corridor : EEC) ที่มีแผนดำเนินการสรรหาเอกชนเข้าร่วมลงทุนให้แล้วเสร็จภายในไตรมาสที่ 2 ของปีงบประมาณ พ.ศ. 2562 ซึ่งปัจจุบันอยู่ระหว่างการจัดหาเอกชนเข้าร่วมลงทุนในช่วงที่ 1 (การก่อสร้างโครงสร้างพื้นฐานที่ประกอบไปด้วย พื้นที่ถมทะเลหลังท่า พื้นที่บ่อเก็บตะกอนดินเลน งานส่วนท่าเรือก๊าซ และงานส่วนที่เกี่ยวข้องอื่น)

2. เมื่อวันที่ 20 พฤศจิกายน 2561 กระทรวงอุตสาหกรรมได้มีหนังสือถึงรัฐมนตรีว่าการกระทรวงพลังงานเพื่อขอความอนุเคราะห์ให้กระทรวงพลังงานพิจารณากำหนดนโยบายและแนวทางในการสนับสนุนการดำเนินงานของภาคเอกชนที่ได้รับสัมปทานในโครงการดังกล่าวจากการนิคมอุตสาหกรรมแห่งประเทศไทย เพื่อให้การดำเนินโครงการบรรลุเป้าหมายและวัตถุประสงค์ของรัฐบาล ซึ่ง กระทรวงพลังงาน มีความเห็นว่า การส่งเสริมการลงทุนพัฒนาโครงการพัฒนาท่าเรืออุตสาหกรรมมาบตาพุด ระยะที่ 3 จะช่วยสร้างความเข้มแข็งให้กับการพัฒนาเศรษฐกิจของประเทศได้ในระยะยาว และเป็นการสนับสนุนให้เกิดการแข่งขันในกิจการก๊าซธรรมชาติของประเทศตามเป้าหมายของกระทรวงพลังงาน ทั้งนี้ การออกใบอนุญาตในส่วนที่เกี่ยวข้อง (ใบอนุญาตเก็บรักษาและแปรสภาพก๊าซธรรมชาติจากของเหลวเป็นก๊าซ และใบอนุญาตจัดหาและค้าส่งก๊าซธรรมชาติ) ให้กับผู้รับสัมปทานโครงการตามมติคณะรัฐมนตรี ดังกล่าวจะช่วยสร้างแรงจูงใจให้กับภาคเอกชนเข้าร่วมลงทุน และเพิ่มการแข่งขันในธุรกิจก๊าซธรรมชาติของประเทศ รวมทั้งทำให้การดำเนินโครงการภายใต้โครงการพัฒนาระเบียงเศรษฐกิจภาคตะวันออกบรรลุตามเป้าหมายของรัฐบาล กระทรวงพลังงานจึงเห็นสมควรเสนอคณะกรรมการกำกับกิจการพลังงาน พิจารณาออกใบอนุญาตประกอบกิจการก๊าซธรรมชาติ ในส่วนที่เกี่ยวข้อง (ใบอนุญาตเก็บรักษาและแปรสภาพก๊าซธรรมชาติจากของเหลวเป็นก๊าซ และใบอนุญาตจัดหาและค้าส่งก๊าซธรรมชาติ) ให้กับภาคเอกชนที่ได้รับสัมปทานโครงการพัฒนาท่าเรืออุตสาหกรรมมาบตาพุด ระยะที่ 3 (ช่วงที่ 1) จากการนิคมอุตสาหกรรมแห่งประเทศไทย

มติของที่ประชุม

ที่ประชุมรับทราบ

สรุปสาระสำคัญ

1. จากสถานการณ์น้ำมันปาล์มดิบล้นตลาดและปัญหาเรื่องฝุ่นละอองขนาดเล็ก PM 2.5 กระทรวงพลังงานมีแนวทางในการช่วยลดผลกระทบจากปัญหาดังกล่าว โดยการส่งเสริมใช้น้ำมันดีเซลหมุนเร็วบี 20 ในรถบรรทุกขนาดใหญ่มากขึ้น เพื่อช่วยเหลือเกษตรกรผู้ปลูกปาล์มน้ำมัน และลดค่าใช้จ่ายภาคขนส่ง รวมทั้งแก้ปัญหาฝุ่นละอองขนาดเล็ก ทั้งนี้ ธพ. จะมีการออกประกาศ ธพ. เรื่อง กำหนดลักษณะ และคุณภาพของน้ำมันดีเซล สำหรับน้ำมันดีเซลหมุนเร็วบี 20 ให้มีผลบังคับใช้วันที่ 1 กุมภาพันธ์ 2562 เป็นต้นไป เพื่อให้สามารถจำหน่ายน้ำมันดีเซลหมุนเร็วบี 20 ในสถานีบริการน้ำมันได้

2. คณะกรรมการบริหารนโยบายพลังงาน (กบง.) เมื่อวันที่ 8 พฤศจิกายน 2561 มีมติเห็นชอบปรับอัตราเงินส่งเข้ากองทุนฯ ชดเชยให้กับน้ำมันดีเซลหมุนเร็วบี 20 ในอัตรา 4.00 บาทต่อลิตร เพื่อให้ราคาขายปลีกน้ำมันดีเซลหมุนเร็วบี 20 ถูกกว่าน้ำมันดีเซลหมุนเร็วปกติ 5 บาทต่อลิตร จนถึงวันที่ 28 กุมภาพันธ์ 2562 ต่อมา กบง. เมื่อวันที่ 24 ธันวาคม 2561 มีมติเห็นชอบปรับอัตราเงินส่งเข้ากองทุนฯ ชดเชยให้กับน้ำมันดีเซลหมุนเร็วบี 20 เพิ่มขึ้น 0.50 บาทต่อลิตร เป็นอัตรา 4.50 บาทต่อลิตร โดยมีผลตั้งแต่วันที่ 25 ธันวาคม 2561 เป็นต้นไป โดยลักษณะและคุณภาพของน้ำมันดีเซลหมุนเร็วบี 20 ที่ผู้ค้ามาตรา 7 จำหน่ายต้องได้รับความเห็นชอบจากอธิบดี ธพ. ตามกฎหมายว่าด้วยการค้าน้ำมันเชื้อเพลิง แต่ไม่รวมถึงลักษณะและคุณภาพน้ำมันดีเซลหมุนเร็วบี 20 ในรายละเอียดตามแนบท้ายประกาศ ธพ.

3. เพื่อให้ประกาศ กบง. เรื่อง การกำหนดอัตราเงินส่งเข้ากองทุนฯ สอดคล้องกับประกาศ ธพ. เรื่อง กำหนดลักษณะ และคุณภาพของน้ำมันดีเซลฯ จึงมีความจำเป็นต้องแก้ไขเพิ่มเติมประกาศ กบง. เรื่อง การกำหนดอัตราเงินส่งเข้ากองทุนฯ ทั้งนี้ ขอให้มอบหมายให้สำนักงานนโยบายและแผนพลังงานดำเนินการออกประกาศ กบง. พร้อมกับประกาศ ธพ. เรื่อง กำหนดลักษณะ และคุณภาพของน้ำมันดีเซลมีผลบังคับใช้

มติของที่ประชุม

มอบหมายให้สำนักงานนโยบายและแผนพลังงานออกประกาศคณะกรรมการบริหารนโยบายพลังงาน เรื่อง การกำหนดอัตราเงินส่งเข้ากองทุน อัตราเงินชดเชย อัตราเงินคืนกองทุน และอัตราเงินกองทุนคืนสำหรับน้ำมันเชื้อเพลิง โดยให้มีผลบังคับใช้พร้อมกับที่ประกาศกรมธุรกิจพลังงาน เรื่อง กำหนดลักษณะ และคุณภาพของน้ำมันดีเซลมีผลบังคับใช้

กบง.ครั้งที่ 79 วันศุกร์ที่ 3 พฤษภาคม พ.ศ. 2562

มติการประชุมคณะกรรมการบริหารนโยบายพลังงาน

ครั้งที่ 5/2562 (ครั้งที่ 79)

วันศุกร์ที่ 3 พฤษภาคม พ.ศ. 2562 เวลา 13.30 น.

1. การจัดหาไฟฟ้าในพื้นที่ภาคตะวันตก

2. หลักเกณฑ์การคำนวณราคา ณ โรงกลั่นน้ำมันดีเซลหมุนเร็ว

3. การส่งเสริมน้ำมันดีเซลหมุนเร็วบี 20 ต่อเนื่อง

4. ภาษีสรรพสามิตน้ำมันดีเซลหมุนเร็ว

ผู้มาประชุม

รัฐมนตรีว่าการกระทรวงพลังงาน ประธานกรรมการ

(นายศิริ จิระพงษ์พันธ์)

ผู้อำนวยการสำนักงานนโยบายและแผนพลังงาน กรรมการและเลขานุการ

(นายวัฒนพงษ์ คุโรวาท)

เรื่องที่ 1 การจัดหาไฟฟ้าในพื้นที่ภาคตะวันตก

สรุปสาระสำคัญ

1. เมื่อวันที่ 24 มกราคม 2562 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ได้มีมติดังนี้ (1) เห็นชอบแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2561-2580 (PDP 2018) โดยให้มีการทบทวนใหม่ทุก 5 ปี หรือเมื่อมีการเปลี่ยนแปลงปัจจัยที่ส่งผลกระทบต่อเป้าหมายของแผนอย่างมีนัยสำคัญ (2) มอบหมายให้การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) ศึกษาและจัดทำแผนการพัฒนาระบบส่งไฟฟ้าของประเทศเพื่อเสริมความมั่นคงของระบบไฟฟ้า เพิ่มประสิทธิภาพระบบส่งไฟฟ้า เป็นศูนย์กลางซื้อขายไฟฟ้าในภูมิภาค รวมถึงการเชื่อมโยงกับระบบจำหน่าย เพื่อให้สามารถรองรับการเพิ่มขึ้นของพลังงานหมุนเวียนในอนาคตและเสนอให้กระทรวงพลังงานพิจารณาต่อไป (3) มอบหมายให้คณะกรรมการบริหารนโยบายพลังงาน (กบง.) พิจารณาแนวทางการจัดหาโรงไฟฟ้าให้เป็นไปตามที่ระบุไว้ในแผน PDP 2018 ซึ่งครอบคลุมถึงหลักเกณฑ์และเงื่อนไขในการรับซื้อไฟฟ้า ระยะเวลาดำเนินโครงการ พื้นที่ ปริมาณและราคารับซื้อไฟฟ้า เทคโนโลยีและเชื้อเพลิงในการผลิตไฟฟ้า รวมถึงประเด็นอื่นๆ ที่เกี่ยวข้อง โดยคำนึงถึงความมั่นคงของระบบไฟฟ้าภาคตะวันตกและภาคใต้ ความพร้อมและการใช้ประโยชน์จากโครงสร้างพื้นฐานที่มีอยู่แล้ว และการยอมรับชนิดของเชื้อเพลิงในด้านสิ่งแวดล้อม ในการจัดหากำลังการผลิตที่เหมาะสม (4) เห็นชอบให้คณะกรรมการกำกับกิจการพลังงาน (กกพ.) ดำเนินการตามแนวทางของ กบง. ในข้อ (3) และเสนอผลการดำเนินการต่อรัฐมนตรีว่าการกระทรวงพลังงาน เพื่อพิจารณาให้ความเห็นชอบให้ กฟผ. ลงนามในสัญญาซื้อขายไฟฟ้าต่อไป และ (5) มอบหมายให้ กบง. และ กกพ. ร่วมกันพิจารณาแนวทางการดำเนินการโครงการพลังงานแสงอาทิตย์โซลาร์ภาคประชาชน ปีละ 100 เมกะวัตต์ 10 ปี ตั้งแต่ปี 2562 เป็นต้นไป เพื่อให้เกิดผลในทางปฏิบัติ

2. เมื่อวันที่ 25 กุมภาพันธ์ 2562 กบง. ได้มีมติเห็นชอบกรอบ แนวทาง และแผนการดำเนินงานภายใต้แผน PDP 2018 ดังนี้ ส่วนที่ 1 โรงไฟฟ้าทดแทนและโรงไฟฟ้าใหม่ภาคตะวันตกในปี 2567-2568 (1) ให้ กกพ. ดำเนินการเจรจากับกลุ่มผลิตไฟฟ้าราชบุรีโฮลดิ้ง จำกัด (มหาชน) (RATCH) ในการดำเนินการโรงไฟฟ้าภาคตะวันตกเดิม ขนาดกำลังผลิต 700 เมกะวัตต์ เพื่อจ่ายไฟฟ้าเข้าระบบในปี 2567 และการก่อสร้างใหม่ ขนาดกำลังผลิต 700 เมกะวัตต์ เพื่อจ่ายไฟฟ้าเข้าระบบในปี 2568 (2) ให้ กกพ. พิจารณาเปรียบเทียบการดำเนินการในข้อ (1) กับการเปิดให้มีการประมูลโรงไฟฟ้าใหม่ภาคตะวันตกขนาดกำลังผลิต 700 เมกะวัตต์ เพื่อจ่ายไฟฟ้าเข้าระบบในปี 2568 และ (3) ให้นำเสนอผลการดำเนินการตามข้อ (1) และ (2) ให้ กบง. พิจารณา และส่วนที่ 2 โรงไฟฟ้าขนาด 540 เมกะวัตต์ ของบริษัท เนชั่นแนล เพาเวอร์ ซัพพลาย จำกัด (มหาชน) (NPS) ให้ กกพ. ดำเนินการเจรจาราคารับซื้อไฟฟ้ากลุ่มบริษัท NPS ในกรณีการเปลี่ยนเชื้อเพลิงจากถ่านหินเป็นก๊าซธรรมชาติ โดยคำนึงถึงประโยชน์สูงสุดของผู้ใช้ไฟฟ้าเป็นสำคัญ ทั้งนี้ ให้ กกพ. ยืนยันว่าการปฏิบัติดังกล่าวสามารถดำเนินการได้โดยไม่ขัดกับกฎหมาย และเสนอดำเนินการต่อรัฐมนตรีว่าการกระทรวงพลังงานเพื่อพิจารณาให้ความเห็นชอบให้ กฟผ. ลงนามในสัญญาซื้อขายไฟฟ้าต่อไป

3.โรงไฟฟ้าในภาคตะวันตกตามแผน PDP 2018 ในช่วงปี 2561 – 2570 มีแผนดังนี้ (1) ปี 2563 ปลดไตรเอนเนอยี่ เชื้อเพลิงก๊าซธรรมชาติ ขนาด 700 เมกะวัตต์ (2) ปี 2567 สร้างโรงไฟฟ้าทดแทน เชื้อเพลิงก๊าซธรรมชาติ ขนาด 700 เมกะวัตต์ (3) ปี 2568 ปลดผลิตไฟฟ้าราชบุรี เครื่องที่ 1-2 เชื้อเพลิงก๊าซธรรมชาติและน้ำมันขนาด 1,440 เมกะวัตต์ (4) ปี 2568 สร้างโรงไฟฟ้าใหม่ เชื้อเพลิงก๊าซธรรมชาติ ขนาด 700 เมกะวัตต์ และ (5) ปี 2570 ปลดผลิตไฟฟ้าราชบุรี ชุดที่ 1-3 เชื้อเพลิงก๊าซธรรมชาติ ขนาด 2,041 เมกะวัตต์

4.โครงสร้างอัตราค่าไฟฟ้าประกอบไปด้วยสองส่วนหลัก (Two-Part Tariff) ดังนี้ (1) ค่าความพร้อมจ่าย (Availability Payment: AP) ประกอบไปด้วย (AP1) เพื่อชดเชยเงินลงทุนในการก่อสร้างโรงไฟฟ้า และ (AP2) เพื่อชดเชยค่าใช้จ่ายคงที่อื่นๆในเการเดินเครื่องโรงไฟฟ้า เช่น ค่าใช้จ่ายปฏิบัติการและบำรุงรักษาคงที่ โดยค่าใช้จ่าย AP1 และ AP2 จะถูกกำหนดใน Schedule 2 ของสัญญาซื้อขายไฟฟ้า และ (2) ค่าใช้จ่ายผันแปร (Energy Payment: EP) ประกอบไปด้วยค่าใช้จ่ายเพื่อชดเชยค่าเชื้อเพลิงและประกันประสิทธิภาพโรงไฟฟ้า (Fuel Payment) และค่าใช้จ่ายผันแปรอื่นๆที่เกิดจากการผลิตไฟฟ้า (VOM) โดยค่าใช้จ่าย Energy Payment จะถูกกำหนดใน Schedule 3 ของสัญญาซื้อขายไฟฟ้า ทั้งนี้ ในกรณีที่ต้องลงทุนก่อสร้างระบบส่งไฟฟ้าเพื่อเชื่อมโยงกับระบบของ กฟผ. จะมีค่าใช้จ่ายที่เรียกว่า ค่าใช้จ่ายในการเชื่อมโยงระบบ (New Transmission Facility: NTF) ซึ่งผู้ผลิตไฟฟ้าจะเป็นผู้ออกค่าใช้จ่ายและโอนทรัพย์สินให้ กฟผ. ก่อนการเริ่มต้นซื้อขายไฟฟ้า โดย กฟผ. จะจ่ายคืนค่าใช้จ่ายให้เป็นรายเดือน ตลอดอายุสัญญาซื้อขายไฟฟ้า ซึ่งหลักเกณฑ์กำหนดอัตราค่าไฟฟ้าดังกล่าว เป็นหลักเกณฑ์ที่ใช้ประกอบสัญญารับซื้อไฟฟ้าจากผู้ผลิตไฟฟ้าเอกชนรายใหญ่ (IPP) ที่ผ่านมาและยังคงนำมาใช้ในการกำหนดโครงสร้างค่าไฟฟ้า IPP ในครั้งนี้

5. การเปรียบเทียบโรงไฟฟ้า IPP ใช้วิธีการเปรียบเทียบ Levelized Unit Price (LUP) โดย LUP ประกอบด้วย NPV[รายได้(AP+EP)]/NPV[หน่วยไฟฟ้าที่ผลิต] ตลอดอายุสัญญาซื้อขายไฟฟ้า โดยได้ใช้ Evaluation Model เป็นเครื่องมือในการคำนวณ LUP เพื่อใช้ในการเปรียบเทียบโครงการ IPP ทั้งนี้ในการเปรียบเทียบโครง IPP จำเป็นจะต้องกำหนดสมมติฐานในการคำนวณ LUP เช่น อัตราส่วนลด (Discount Rate), อัตราแลกเปลี่ยน (Fx) และการเปลี่ยนแปลงของ Fx, CPI และการเปลี่ยนแปลงของ CPI, ราคาก๊าซธรรมชาติและการเปลี่ยนแปลงของราคาก๊าซธรรมชาติ รวมถึง Dispatch Factor ตลอดอายุโครงการลักษณะเดียวกันเพื่อให้สามารถเปรียบเทียบกันได้ ทั้งนี้สมมติฐานที่สำคัญใน Evaluation model เพื่อใช้ในการเปรียบเทียบมีดังนี้ (1) อัตราส่วนลดเท่ากับร้อยละ 8(2) Dispatch Factor เท่ากับร้อยละ 92.45 (3) อัตราแลกเปลี่ยน (Fx) เท่ากับ 31.8 บาทต่อเหรียญสหรัฐฯ (คงที่)(4) US CPI และ Thai CPI เพิ่มขึ้นร้อยละ 1.5 ต่อปี โดยใช้สถิติค่าเฉลี่ยจากปี 2556 (ปี 2561 เป็นปีฐาน) (5) USD Indexation Allowance (ค่า AP) เท่ากับ ร้อยละ 50 ต่อร้อยละ 50 และ (6) ราคาก๊าซฯ เท่ากับ 244.2 บาทต่อล้านบีทียู (ราคาคงที่ตาม PDP 2018) โดยในการเปรียบเทียบครั้งนี้กำหนดให้ใช้ Gulf PD เป็นโครงการเปรียบเทียบเนื่องจากโครงการ Gulf PD เป็นโครงการที่มีขนาด เทคโนโลยี และกำหนดเวลาเดินเครื่องเชิงพาณิขย์ (COD) ที่เทียบเคียงกับโครงการที่เสนอโดยกลุ่มบริษัทราชบุรี (RATCH) ทั้งนี้โครงการ Gulf PD มีข้อมูลเบื้องต้นดังนี้ (1) PPA (PPA1+PPA2) เท่ากับ 2,500 เมกะวัตต์ (1,250 เมกะวัตต์ บวก 1,250 เมกะวัตต์) (2) ด้าน Technology ใช้ Gas Turbine Combined Cycle (3) ด้าน Plant Configuration เป็นแบบ 2x625 บวก 2x625 เมกะวัตต์ และ (4) SCOD ในปี 2567 (มีนาคม 2567 และ ตุลาคม 2567)

6.ปริมาณที่จะเจรจารับซื้อไฟฟ้า มี 2 กรณี คือ (1) กรณีที่ 700 เมกะวัตต์ อายุสัญญาฯ 25 ปี และสามารถเริ่มจ่ายไฟฟ้าเข้าระบบได้ในปี 2567 และ (2) กรณี 1,400 เมกะวัตต์ อายุสัญญาฯ 25 ปี และสามารถเริ่มจ่ายไฟฟ้าเข้าระบบได้ในปี 2567 จำนวน 700 เมกะวัตต์ และปี 2568 จำนวน 700 เมกะวัตต์ โดยได้พิจารณาข้อเสนอเทคนิคเบื้องต้น และพิจารณาราคารับซื้อไฟฟ้าเทียบเคียงกันได้กับรายอื่น (Reference price) ที่มีปีเริ่มดำเนินการเชิงพาณิชย์ ใกล้เคียงกับปีที่เริ่มดำเนินการเชิงพาณิชย์ของโรงไฟฟ้าไตรเอนเนอยี่ (TECO) ใหม่ รวมถึง พิจารณานำเงินทุนที่สามารถประหยัดได้จากการใช้ประโยชน์จากโครงสร้างพื้นฐานและสาธารณูปโภคที่มีอยู่เดิม เช่น ระบบสายส่งไฟฟ้าและท่อก๊าซธรรมชาติ เป็นต้น มาปรับพิจารณาราคารับซื้อ นอกจากนี้ เงื่อนไขและหลักเกณฑ์ประกอบราคารับซื้อจะต้องเป็นไปตามแนวทางที่ถือปฏิบัติของสัญญาการรับซื้อไฟฟ้าระหว่าง กฟผ. และ IPP ทั่วไป เช่น ค่าความพร้อมจ่าย (Availability Payment) ประสิทธิภาพของการใช้พลังงาน (Heat Rate) เป็นต้น

7.บริษัท RATCH ได้ยื่นข้อเสนอ ดังนี้ (1) กำหนดวัน SCOD กรณี 700 เมกะวัตต์ คือ เดือนมีนาคม 2567 ส่วนกรณี 1,400 เมกะวัตต์ คือ เดือนมีนาคม 2567 และเดือนมกราคม 2568 (2) ข้อเสนอเทคนิค โรงไฟฟ้าพลังความร้อนร่วม (Combined Cycle) กังหันก๊าซและกังหันไอน้ำเชื่อมต่อกับเครื่องกำเนิดไฟฟ้าในรูปแบบเพลาเดี่ยว (Single-shaft) เดียวกัน จำนวน 1 ชุด กรณี 700 เมกะวัตต์ และ 2 ชุด กรณี 1,400 เมกะวัตต์ โดยจ่ายไฟฟ้าเข้าระบบสายส่ง กฟผ. 230 กิโลโวลต์ ไปยังสถานีไฟฟ้าราชบุรี 2 ระยะทางประมาณ 7 กิโลเมตร และใช้ก๊าซธรรมชาติเป็นเชื้อเพลิงหลัก ผ่านการเชื่อมต่อท่อส่งใหม่จากสถานีควบคุมก๊าซธรรมชาติ (BVW#12) ของ ปตท. ระยะทางประมาณ 9.4 กิโลเมตร โดยมีน้ำมันดีเซลเป็นเชื้อเพลิงสำรอง (3) ต้นทุนที่สามารถประหยัดได้จากโรงไฟฟ้าไตรเอนเนอยี่ (TECO) เดิม ประกอบด้วย ระบบเชื่อมโยงไฟฟ้า 230 กิโลโวลต์ ที่สถานีไฟฟ้าราชบุรี 2 เดิมที่ TECO เชื่อม กรณี 700 เมกะวัตต์ สามารถใช้สายส่งเดิมได้โดยไม่ต้องปรับปรุง ส่วนกรณี 1,400 เมกะวัตต์ ต้องเปลี่ยนสายไฟฟ้าเพื่อให้สามารถรับไฟฟ้าได้มากขึ้น ค่าใช้จ่ายประมาณ 200 ล้านบาท โดยใช้เสาส่งและ Right-of-Way เดิม (ประมาณ 7 กิโลเมตร) ซึ่งจะคิดเป็นต้นทุนในส่วนของ New Transmission Facility (NTF) Right-of-Way ของท่อน้ำดิบและท่อน้ำเสียเดิม จากแม่น้ำแม่กลองประมาณ 11 กิโลเมตร แต่ปรับปรุงสถานีสูบน้ำเดิมให้มีความเหมาะสม ก่อสร้างท่อน้ำเสียทดแทนท่อเดิม และเปลี่ยนเครื่องสูบน้ำขนาดใหญ่ขึ้น พื้นที่เดิมของโรงไฟฟ้า TECO จำนวน 210 ไร่ (ไม่คิดราคาที่ดิน) และระบบท่อส่งก๊าซธรรมชาติ กรณี 700 เมกะวัตต์ ไม่ต้องดำเนินการปรับปรุง แต่กรณี 1,400 เมกะวัตต์ จะต้องดำเนินการปรับปรุงระบบท่อส่งก๊าซธรมชาติเพิ่มเติมเพื่อให้สามารถจ่ายก๊าซได้เพียงพอ กล่าวโดยสรุป ต้นทุนที่สามารถประหยัดได้จากโรงไฟฟ้า TECO เดิม ประกอบด้วย แนวสายส่งและ Right-of-Way 7 กิโลเมตร จำนวน 200 ล้านบาท และท่อก๊าซฯ ท่อน้ำเสีย และอื่นๆ อีก 700 ล้านบาท รวมทั้งสิ้นเป็นต้นทุนที่สามารถประหยัดได้จำนวน 900 ล้านบาท (4) ข้อเสนอ Heat Rate ทั้ง 2 กรณีมีค่า Heat Rate เฉลี่ย 6,184 บีทียูต่อกิโลวัตต์ชั่วโมง (5) วงเงินลงทุนโครงการ (ไม่รวม VAT และ Working Capital) กรณี 700 เมกะวัตต์ 21,969 ล้านบาท และกรณี 1,400 เมกะวัตต์ 36,476 ล้านบาท และ (6) ข้อเสนอด้านราคาของ RATCH จำนวน 4 ครั้ง แต่ละครั้งแบ่งเป็นกรณี 700 เมกะวัตต์ และกรณี 1,400 เมกะวัตต์ ประกอบด้วยข้อเสนอครั้งที่หนึ่ง เท่ากับ 2.3090 บาทต่อหน่วย และ 2.1356 บาทต่อหน่วย ตามลำดับ ข้อเสนอครั้งที่สอง เท่ากับ 2.2466 บาทต่อหน่วย และ 2.0365 บาทต่อหน่วย ตามลำดับ ข้อเสนอครั้งที่สาม เท่ากับ 2.2160 บาทต่อหน่วย และ 1.9967 บาทต่อหน่วย ตามลำดับ และข้อเสนอครั้งที่สี่ เท่ากับ 2.2160 บาทต่อหน่วย และ 1.9930 บาทต่อหน่วย ตามลำดับ

8.ผลการเปรียบเทียบระหว่าง RATCH และ Gulf PD พบว่า Heat Rate โครงการที่ RATCH เสนอทั้ง 2 กรณีมีค่า Heat Rate เฉลี่ย 6,184 บีทียูต่อกิโลวัตต์ชั่วโมง ดีกว่าโรงไฟฟ้า GULF PD โดยจะทำให้การใช้เชื้อเพลิงต่อหน่วยลดลง ในขณะที่ อัตราค่าไฟฟ้าเฉลี่ย (LUP) เปรียบเทียบเฉพาะผลรวมค่า AP และ EP ซึ่งเป็นเฉพาะส่วนของโรงไฟฟ้า โดยไม่รวมค่า AFC (ค่าระบบส่งไฟฟ้า: NTF) กรณี GULF PD มี LUP 1.9858 บาทต่อกิโลวัตต์ชั่วโมง (BOI 8 ปี + 50% 5 ปี) บวกเพิ่ม 0.0110 บาทต่อกิโลวัตต์ชั่วโมง (เสมือนได้รับ BOI 3 ปี ให้เท่ากับ RATCH) ทำให้ LUP ของ GULF PD เท่ากับ 1.9968 บาทต่อกิโลวัตต์ชั่วโมง และนำมาใช้เป็นราคาฐาน ดังนั้น เมื่อเปรียบเทียบ ณ ฐานสิทธิประโยชน์การรับการส่งเสริมการลงทุน (BOI) บนฐานเดียวกันกับข้อเสนอ RATCH จะพบว่า กรณี 700 เมกะวัตต์ สูงกว่า GULF PD 0.2191 บาทต่อกิโลวัตต์ชั่วโมง และกรณี 1,400 เมกะวัตต์ ต่ำกว่า GULF PD 0.0038 บาทต่อกิโลวัตต์ชั่วโมง และจากการวิเคราะห์เพิ่มเติมพบว่า ข้อเสนอของ RATCH กรณี 1,400 เมกะวัตต์ (2 units ในพื้นที่เดียวกัน) สามารถใช้ประโยชน์จากการใช้ Common Facilities เช่น สายส่งไฟฟ้า ท่อก๊าซ บ่อน้ำดิบ และการ Operation ร่วมกันได้ ถึงแม้ว่ากรณี 1,400 เมกะวัตต์ จำเป็นต้องดำเนินการปรับปรุงโครงสร้างพื้นฐานเดิม เช่น ท่อก๊าซฯ และสายส่ง ทำให้มีค่าใช้จ่ายในการปรับปรุงเพิ่มขึ้นมากกว่ากรณี 700 เมกะวัตต์ แต่ผลของการใช้ common Facilities ร่วมกันส่งผลต่อ LUP มากกว่าการประหยัด จึงทำให้ LUP กรณี 1,400 เมกะวัตต์ ต่ำกว่ากรณี 700 เมกะวัตต์ (1 unit) นอกจากนี้ ในการจัดหาเครื่องจักรหรือ EPC (2 Units หรือ 1 Unit) ในกรณีของ RATCH อาจไม่สามารถต่อรองราคาสู้ได้เมื่อเทียบกับโครงการ GULF 8 units ซึ่งได้รับการคัดเลือก 2 โครงการ รวม 5,000 เมกะวัตต์ (8x625 เมกะวัตต์) แต่อย่างไรก็ตาม อัตรา LUP ที่ RATCH เสนอกรณี 2 Units 1,400 เมกะวัตต์ 1.9930 บาทต่อกิโลวัตต์ชั่วโมง ต่ำกว่า GULF PD 0.0038 บาทต่อกิโลวัตต์ชั่วโมง (เมื่อเปรียบเทียบ ณ ฐาน BOI บนฐานเดียวกัน) ซึ่งมีเหตุมาจากการที่สามารถประหยัดต้นทุนบางส่วนจากการใช้ Facilities เดิมของโรงไฟฟ้า TECO และการใช้เครื่องจักรที่มีประสิทธิภาพดีกว่า (ค่า Heat Rate ที่ดีกว่า)

9.การเปรียบเทียบการเปิดประมูล 700 เมกะวัตต์ และกรณีเจรจา 1,400 เมกะวัตต์ สามารถสรุปได้ดังนี้ (1) ความคุ้มค่าการลงทุนส่วนโรงไฟฟ้า (EPC ต่อเมกะวัตต์: AP1) กรณีการเปิดประมูล 700 เมกะวัตต์ มีต้นทุน EPC สูงกว่า (AP1 สูงกว่า) กรณีเจรจา 1,400 เมกะวัตต์ เนื่องจากไม่สามารถใช้ Common Facility ร่วมกันได้ และการแยกสั่งซื้อเครื่องจักรแต่ละโครงการ ทำให้ไม่เกิด Economy of Scale (2) ค่าใช้จ่ายในการ Operation (AP2) กรณีการเปิดประมูล 700 เมกะวัตต์ มีต้นทุนสูงกว่ากรณีเจรจา 1,400 เมกะวัตต์ เนื่องจากมีค่าใช้จ่าย เช่น ค่าบริหารจัดการโรงไฟฟ้า ค่าอะไหล่เครื่องจักรและอุปกรณ์ต่างๆ เป็นต้น ที่ไม่สามารถใช้ร่วมกันได้ (3) กระบวนการรับซื้อ กรณีการเปิดประมูล 700 เมกะวัตต์ มีค่าใช้จ่ายในการเปิดประมูลและต้องใช้เวลาในกระบวนการรับซื้อ ในขณะที่กรณีเจรจา 1,400 เมกะวัตต์ ไม่มีค่าใช้จ่ายในการเปิดประมูลและสามารถดำเนินการได้ในระยะเวลาสั้น (4) ความเสี่ยงในการพัฒนาโครงการ กรณีการเปิดประมูล 700 เมกะวัตต์ โครงการมีที่ตั้งอยู่ในพื้นที่ใหม่จะต้องใช้ระยะเวลาในการพัฒนาโครงการ (EIA และกระบวนการมีส่วนร่วมของของชุมชน) นานกว่าและมีความเสี่ยงที่ 700 เมกะวัตต์ (เปิดประมูล) อาจจะ COD ไม่ทันตามที่กำหนดใน PDP 2018 (5) ระบบส่งเชื่อมโยง กรณีการเปิดประมูล 700 เมกะวัตต์ มีค่าใช้จ่ายก่อสร้างสายส่งใหม่ ประมาณ 360 ล้านบาท และต้องหา Right of Way ใหม่ (สมมติฐานว่าระยะทางประมาณ 10 กิโลเมตร บน Right of Way ใหม่) ในขณะที่ กรณีเจรจา 1,400 เมกะวัตต์ ต้องเปลี่ยนสายส่งใหม่ให้สามารถรองรับปริมาณไฟฟ้าได้มากกว่าเดิม 2 เท่า มีค่าใช้จ่ายประมาณ 110 ล้านบาท (เสาส่งและ Right of Way เดิม) และ (6) ผลกระทบต่อชุมชนในการก่อสร้าง New Facilities กรณีการเปิดประมูล 700 เมกะวัตต์ ชุมชนจะได้รับผลกระทบจากการรอนสิทธิ์ที่ดินเพิ่มเติมเพื่อก่อสร้างสายส่งไฟฟ้าและท่อก๊าซสำหรับโครงการที่ตั้งอยู่ในพื้นที่ใหม่ ดังนั้น ในภาพรวมกรณีดำเนินโครงการ 1,400 เมกะวัตต์ สามารถใช้ประโยชน์จากพื้นที่ตั้งโรงไฟฟ้าเดิมที่มีระบบโครงสร้างพื้นฐานอยู่แล้ว ไม่ส่งผลกระทบจากการรอนสิทธิ์ที่ดินต่อประชาชน อีกทั้งโครงการอยู่ในพื้นที่ตั้งโรงไฟฟ้าเดิมที่ได้รับการยอมรับจากชุมชนอยู่แล้ว ทำให้มีความแน่นอนที่จะสามารถจ่ายไฟฟ้าเข้าระบบได้ครบทั้ง 1,400 เมกะวัตต์ ตามกำหนดการในแผน PDP 2018 ซึ่งจะสร้างความมั่นคงในพื้นที่ภาคตะวันตกและยังสามารถช่วยเสริมความมั่นคงในพื้นที่ภาคใต้และเขตนครหลวงตามนโยบายของภาครัฐในการจัดทำแผน PDP 2018

มติของที่ประชุม

1.รับทราบการใช้หลักเกณฑ์โครงสร้างค่าไฟฟ้า IPP ซึ่งเป็นหลักการเดียวกับที่ใช้รับซื้อไฟฟ้าจากผู้ผลิตไฟฟ้าเอกชนรายใหญ่ (IPP) ในอดีต (Gulf PD 2,500 เมกะวัตต์) และนำมาใช้ในครั้งนี้

2.รับทราบผลการวิเคราะห์ข้อเสนอของกลุ่มผลิตไฟฟ้าราชบุรีโฮลดิ้ง จำกัด (มหาชน) (กลุ่ม RATCH) ในกรณี 1,400 เมกะวัตต์ ซึ่งมีข้อเสนอราคาต่ำกว่า Gulf PD 2,500 เมกะวัตต์ 0.0038 บาทต่อหน่วย

3.เห็นชอบให้กลุ่ม RATCH ดำเนินการโรงไฟฟ้า 1,400 เมกะวัตต์ ตามข้อเสนอของคณะกรรมการกำกับกิจการพลังงาน (กกพ.) โดยให้กลุ่ม RATCH เป็นผู้รับผิดชอบเงินลงทุนการปรับปรุงท่อส่งก๊าซธรรมชาติและสายส่งไฟฟ้าเพื่อรองรับโครงการ

4.มอบหมายให้ กกพ. รับไปดำเนินการในส่วนที่เกี่ยวข้อง เพื่อให้การไฟฟ้าฝ่ายผลิตแห่งประเทศไทยลงนามในสัญญาซื้อขายไฟฟ้ากับกลุ่ม RATCH ให้สามารถดำเนินโครงการได้ตามกำหนดเวลาที่ระบุไว้ในแผนพัฒนากำลังผลิตไฟฟ้า PDP 2018

เรื่องที่ 2 หลักเกณฑ์การคำนวณราคา ณ โรงกลั่นน้ำมันดีเซลหมุนเร็ว

สรุปสาระสำคัญ

1.คณะกรรมการบริหารนโยบายพลังงาน (กบง.) เมื่อวันที่ 20 เมษายน 2561 เห็นชอบหลักเกณฑ์การคำนวณราคา ณ โรงกลั่นของน้ำมันดีเซลหมุนเร็ว โดยราคาน้ำมันดีเซลหมุนเร็วอ้างอิงราคากลางของตลาดภูมิภาคเอเชีย ซึ่งคำนวณจากหลักการเสมอภาคการนำเข้า (Import Parity) จากตลาดกลางภูมิภาคเอเชีย (ประเทศสิงคโปร์) โดยมีส่วนประกอบหลักสองส่วนคือ ราคาน้ำมันดีเซลและค่าใช้จ่ายในการนำเข้า ซึ่งประกอบด้วย ค่าขนส่ง ค่าประกันภัย ค่าสูญเสีย และค่าสำรองน้ำมันเพื่อความมั่นคง โดยจากการติดตามผลลัพธ์การปรับปรุงหลักเกณฑ์การคำนวณราคา ณ โรงกลั่นของน้ำมันดีเซลหมุนเร็วตั้งแต่วันที่ 21 เมษายน 2561 เป็นต้นมา พบว่าราคา ณ โรงกลั่นที่ภาครัฐใช้ในการติดตามมีค่าต่ำกว่าราคาที่ผู้ประกอบการใช้ในการซื้อขายจริงในตลาดอย่างมีนัยสำคัญ ซึ่งเกิดจากความแตกต่างในส่วนของการอ้างอิงราคาน้ำมันดีเซลจากการที่ผู้ประกอบการยังคงยึดหลักเกณฑ์เดิมในการซื้อขาย กล่าวคืออ้างอิงด้วยราคา MOPS Gasoil 500 ppm บวกด้วย ค่าปรับปรุงคุณภาพน้ำมัน มิได้อ้างอิงด้วยราคา MOPS Gasoil 50 ppm ตามที่มีการเปลี่ยนแปลง โดยให้เหตุผลว่าตลาดกลางภูมิภาคเอเชียยังคงซื้อขายกันด้วยมาตรฐาน Gasoil 500 ppm เป็นส่วนใหญ่

2. ประเทศไทยซื้อขายน้ำมันดีเซลโดยอ้างอิงตามมาตรฐานยูโร 4 ซึ่งตรงตามคุณภาพน้ำมันดีเซลหมุนเร็วที่มีปริมาณกำมะถันอยู่ที่ 50 ppm (MOPS Gasoil 50 ppm) ตามมติ กบง. เมื่อวันที่ 20 เมษายน 2561 และจากการติดตามปริมาณการซื้อขายน้ำมันดีเซลตลาดกลางภูมิภาคเอเชีย ของ S&G Global Platts ตั้งแต่เดือนกุมภาพันธ์ 2561 เป็นต้นมา พบว่าการซื้อขายด้วยมาตรฐาน Gasoil 10 ppm มีแนวโน้มสูงกว่า Gasoil 500 ppm ในขณะที่ไม่มีการซื้อขาย Gasoil 50 ppm ในตลาด และราคา MOPS Gasoil 50 ppm เกิดจาการประเมินของ S&G Global Platts ดังนั้น เพื่อแก้ไขปัญหาความแตกต่างราคา ณ โรงกลั่นน้ำมันดีเซลของภาครัฐและผู้ประกอบการ ฝ่ายเลขานุการฯ จึงขอเสนอให้ปรับปรุงการอ้างอิงราคาน้ำมันดีเซล จากราคา MOPS Gasoil 50 ppm เป็นค่าเฉลี่ยถ่วงน้ำหนักของราคา MOPS Gasoil 500 ppm และราคา MOPS Gasoil 10 ppm ที่สัดส่วนร้อยละ 8.16 และร้อยละ 91.84 ตามลำดับ ซึ่งเป็นสัดส่วน Gasoil 500 ppm กับ 10 ppm ที่มีการซื้อขายจริง ในตลาดกลางภูมิภาคเอเชีย ให้เป็น Gasoil 50 ppm

3.ผลจากการปรับหลักเกณฑ์การคำนวณ ราคา ณ โรงกลั่นของน้ำมันดีเซลหมุนเร็ว ส่งผลให้ราคา ณ โรงกลั่นน้ำมันดีเซล เฉลี่ยตั้งแต่ 1 มกราคม – 30 เมษายน 2562 เพิ่มขึ้น 0.0614 บาทต่อลิตร (0.3067 เหรียญสหรัฐฯ ต่อบาร์เรล) โดยที่ค่าพรีเมียม เท่ากับ ค่าขนส่ง World Scale ด้วยเรือขนาด LR1 แบบ Long Term Charter จากประเทศสิงคโปร์ถึงศรีราชา บวก ค่าขนส่งทางท่อจากศรีราชาถึงกรุงเทพฯ บวก ค่าประกันภัยร้อยละ 0.084 ของ C&F บวก ค่าสูญเสียร้อยละ 0.3 ของ CIF บวก ค่าสำรองน้ำมันเพื่อความมั่นคง 0.68 เหรียญสหรัฐฯ ต่อบาร์เรล

มติของที่ประชุม

เห็นชอบให้ใช้ MOPS Gasoil 10 ppm และ MOPS Gasoil 500 ppm ในการคำนวณราคาน้ำมันดีเซลหมุนเร็วอ้างอิงราคากลางของตลาดภูมิภาคเอเชีย ดังนี้

ราคาน้ำมันดีเซลหมุนเร็วอ้างอิงราคากลางของตลาดภูมิภาคเอเชีย = (0.9184 x MOPS Gasoil 10 ppm + 0.0816 x MOPS Gasoil 500 ppm + พรีเมียม) ที่ 60 oF x อัตราแลกเปลี่ยน /158.984

โดยที่

พรีเมียม= ค่าขนส่ง World Scale ด้วยเรือขนาด LR1 แบบ Long Term Charter (สิงคโปร์ – ศรีราชา) + ค่าขนส่งทางท่อ (ศรีราชา – กรุงเทพฯ) + ค่าประกันภัยร้อยละ 0.084 ของ C&F + ค่าสูญเสียร้อยละ 0.3 ของ CIF + ค่าสำรองน้ำมันเพื่อความมั่นคง 0.68 เหรียญสหรัฐฯ ต่อบาร์เรล

เรื่องที่ 3 การส่งเสริมน้ำมันดีเซลหมุนเร็วบี 20 ต่อเนื่อง

สรุปสาระสำคัญ