")

")

มติกบง. (126)

กบง.ครั้งที่ 6/2563 (ครั้งที่ 20) วันจันทร์ที่ 21 กันยายน พ.ศ. 2563

มติการประชุมคณะกรรมการบริหารนโยบายพลังงาน

ครั้งที่ 6/2563 (ครั้งที่ 20)

วันจันทร์ที่ 21 กันยายน พ.ศ. 2563 เวลา 14.00 น.

1. การให้ความช่วยเหลือราคาขายปลีก NGV สำหรับรถโดยสารสาธารณะ

2. รายงานการนำเข้า LNG ของบริษัท ปตท. จำกัด (มหาชน)

3. หลักเกณฑ์การคำนวณราคา ณ โรงกลั่นของน้ำมันกลุ่มดีเซลหมุนเร็ว

4. การทบทวนการกำหนดราคาก๊าซปิโตรเลียมเหลว (LPG)

5. ข้อเสนอเชิงนโยบายเพื่อเยียวยาผู้ได้รับการคัดเลือกโครงการ SPP Hybrid Firm

6. แนวทางการบริหารจัดการการส่งออกก๊าซปิโตรเลียมเหลว (LPG)

7. แนวทางการลดภาระค่าใช้จ่ายด้านพลังงานสำหรับประชาชน

ผู้มาประชุม

รัฐมนตรีว่าการกระทรวงพลังงาน ประธานกรรมการ

(นายสุพัฒนพงษ์ พันธ์มีเชาว์)

ผู้อำนวยการสำนักงานนโยบายและแผนพลังงาน กรรมการและเลขานุการ

(นายวัฒนพงษ์ คุโรวาท)

เรื่องที่ 1 . การให้ความช่วยเหลือราคาขายปลีก NGV สำหรับรถโดยสารสาธารณะ

สรุปสาระสำคัญ

1. มาตรการช่วยเหลือจากสภาวะการณ์ที่ได้เกิดภาวะแพร่กระจายของโรคติดเชื้อโคโรนาไวรัส 2019 (COVID-19) ซึ่งส่งผลกระทบต่อระบบเศรษฐกิจในภาพรวมของประเทศ ประกอบกับกรมการขนส่งทางบกได้มีหนังสือขอความอนุเคราะห์ให้กระทรวงพลังงานพิจารณาทบทวนนโยบายการช่วยเหลืออุดหนุนราคาเชื้อเพลิงสำหรับรถสาธารณะ เนื่องจากมีปริมาณผู้โดยสารลดน้อยลงอย่างมาก ส่งผลให้ผู้ประกอบการอาจมีรายได้ไม่เพียงพอต่อค่าใช้จ่ายและอาจเกิดภาวะการขาดทุนสะสมจากค่าเชื้อเพลิงที่เป็นต้นทุนหลักในการดำเนินธุรกิจเพื่อบรรเทาความเดือดร้อนและลดภาระค่าใช้จ่ายจากการเกิดภาวะแพร่กระจายของโรคติดเชื้อ COVID-19 และราคาน้ำมันเชื้อเพลิงในตลาดโลกมีแนวโน้มปรับตัวลดลง ซึ่งส่งผลกระทบต่อปริมาณการจำหน่ายก๊าซธรรมชาติสำหรับยานยนต์ (NGV) การคมนาคม ขนส่ง และเศรษฐกิจในภาพรวมของประเทศ คณะกรรมการบริหารนโยบายพลังงาน (กบง.) ในการประชุมเมื่อวันที่ 25 มีนาคม 2563 ได้พิจารณาเรื่องความช่วยเหลือราคาขายปลีกก๊าซ NGV โดยให้ลดราคาขายปลีก NGV รถโดยสารสาธารณะ (ในเขต กทม./ปริมณฑล: รถแท็กซี่/ตุ๊กตุ๊ก/รถตู้ ร่วม ขสมก. ในต่างจังหวัด: รถโดยสาร/มินิบัส/สองแถว ร่วม ขสมก. รถโดยสาร/รถตู้ ร่วม บขส. และรถแท็กซี่) : ลง 3 บาทต่อกิโลกรัม จากเดิม 13.62 บาทต่อกิโลกรัม เป็น 10.62 บาท ต่อกิโลกรัม เป็นระยะเวลา 3 เดือน (1 เมษายน ถึง 30 มิถุนายน 2563)) และขอความร่วมมือ บริษัท ปตท. จำกัด (มหาชน) (ปตท.) ช่วยเหลือส่วนต่างราคาขายปลีก NGV สำหรับรถโดยสารสาธารณะ เพื่อคงราคาขายปลีกที่ 10.62 บาทต่อกิโลกรัม เป็นเวลา 3 เดือน และ กบง. เมื่อวันที่ 15 มิถุนายน 2563 ได้ขยายเวลาช่วยเหลือต่อไปอีก 1 เดือน (ตั้งแต่วันที่ 1 - 31 กรกฎาคม 2563) เมื่อจะครบกำหนดเวลาช่วยเหลือราคาขายปลีก NGV สำหรับรถโดยสารสาธารณะ คณะกรรมการ ปตท. เห็นว่าเศรษฐกิจของประเทศไทยยังฟื้นตัวได้ไม่เต็มที่ จึงควรขยายเวลาบรรเทาความเดือนร้อนให้ผู้ประกอบการรถโดยสารสาธารณะที่ 13.62 บาทต่อกิโลกรัม ต่อไปอีก 1 เดือน (วันที่ 1 - 31 สิงหาคม 2563) และได้ขยายเวลาอีกครั้งเมื่อวันที่ 20 สิงหาคม 2563 โดยขยายไปถึง 31 ธันวาคม 2563

2. จากสถานการณ์การแพร่กระจายของโรคติดเชื้อโควิด-19 ส่งผลกระทบต่อผู้ขับรถแท็กซี่และรถรับจ้างสาธารณะที่ใช้ก๊าซ NGV ผู้ประกอบการจึงได้มีหนังสือร้องเรียนถึงกระทรวงพลังงาน ได้แก่ สมาคมวิชาชีพผู้ขับขี่รถยนต์สาธารณะแท็กซี่ขอให้ราคา NGV ควรให้ราคาคงที่ไม่เกิน 10 บาทต่อกิโลกรัม สมาคมการค้าเครือข่ายแท็กซี่ไทย ขอให้ปรับลดราคาก๊าซ NGV เหลือ 10.62 บาทต่อกิโลกรัมทันที บริษัท สุชาติพัฒนา จำกัด ซึ่งประกอบธุรกิจเกี่ยวกับรถโดยสารประจำทางของจังหวัดกาญจนบุรี ขอให้ทบทวนการปรับขึ้นราคา NGV และมูลนิธิคุ้มครองผู้ใช้บริการรถยนต์สาธารณะ ขอให้ชะลอการปรับขึ้นราคาก๊าซธรรมชาติ NGV เป็นต้น

3.ทั้งนี้ ปตท. ได้ขยายเวลาให้ความช่วยเหลือราคาขายปลีก NGV สำหรับรถโดยสารสาธารณะ ที่ 13.62 บาทต่อกิโลกรัม ถึงวันที่ 31 ธันวาคม 2563 สำหรับข้อร้องเรียนจากกลุ่มผู้ใช้ NGV กระทรวงพลังงาน และ ปตท. อยู่ระหว่างศึกษาแนวทางการช่วยเหลือโดยจะนำเสนอ กบง. พิจารณาต่อไป

มติของที่ประชุม

ที่ประชุมรับทราบ

เรื่องที่ 2 . รายงานการนำเข้า LNG ของบริษัท ปตท. จำกัด (มหาชน)

สรุปสาระสำคัญ

1. เมื่อวันที่ 4 ตุลาคม 2555 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) และ เมื่อวันที่ 22 ตุลาคม 2555 ในการประชุม คณะรัฐมนตรี (ครม.) เห็นชอบสัญญาซื้อขายก๊าซธรรมชาติเหลว (LNG) ด้วยสัญญาระยะยาว (Sale and Purchase Agreement: SPA) กับบริษัท Qatargas ในปริมาณ 2 ล้านตันต่อปี เป็นเวลา 20 ปี ทั้งนี้ บริษัท ปตท. จำกัด (มหาชน) (ปตท.) ได้ลงนามสัญญา LNG SPA กับบริษัท Qatargas เมื่อวันที่ 7 ธันวาคม 2555 โดยมีกำหนดส่งมอบตั้งแต่เดือนมกราคม 2558 เมื่อวันที่ 26 กันยายน 2559 กพช. และ เมื่อวันที่ 11 ตุลาคม 2559 ครม. มีมติเห็นชอบผลการเจรจาปรับลดราคา LNG ในสัญญา LNG SPA กับบริษัท Shell และบริษัท BP ในปริมาณรายละ 1.0 ล้านตันต่อปี (รวมปริมาณ 2.0 ล้านตันต่อปี) เป็นเวลา 15 ปี และ 20 ปี ตามลำดับ ทั้งนี้ ปตท. ได้ลงนามสัญญา LNG SPA กับบริษัท Shell เมื่อวันที่ 18 พฤศจิกายน 2559 และกับบริษัท BP เมื่อวันที่ 16 ธันวาคม 2559 โดยมีกำหนดส่งมอบตั้งแต่เดือนเมษายน 2560 เมื่อวันที่ 8 ธันวาคม 2559 กพช. และ เมื่อวันที่ 11 เมษายน 2560 ครม. มีมติเห็นชอบการซื้อขาย LNG ด้วยสัญญา LNG SPA กับบริษัท PETRONAS LNG ในปริมาณ 1.2 ล้านตันต่อปี เป็นระยะเวลา 15 ปี ทั้งนี้ ปตท. ได้ลงนามสัญญา LNG SPA กับบริษัท PETRONAS LNG เมื่อวันที่ 30 พฤษภาคม 2560 โดยมีกำหนดส่งมอบตั้งแต่เดือนกรกฎาคม 2560

2. สถานการณ์ตลาดและแนวโน้มราคา LNG ในปี 2562 มีการค้า LNG ในปริมาณ 355 ล้านตัน ซึ่งเพิ่มขึ้นร้อยละ 13 จากปี 2561 โดยสาเหตุหลักมาจากโครงการผลิตที่เริ่มดำเนินการใหม่จำนวนมากในประเทศออสเตรเลีย รัสเซีย และสหรัฐอเมริกา และเป็นปีที่มีอุปทานเพิ่มขึ้นสูงที่สุดนับตั้งแต่ปี 2553 โดยสถานการณ์ตลาด LNG ยังคงอยู่ในภาวะที่อุปทานสูงกว่าอุปสงค์ จึงมีผลทำให้ราคา Spot LNG มีระดับต่ำต่อเนื่องจากปี 2561และเฉลี่ยตลอดทั้งปีที่ 5.95 $/MMBtu ซึ่งปัจจัยด้านอุปสงค์ภูมิภาคยุโรปนำเข้า LNG เพิ่มขึ้นอย่างมีนัยสำคัญจากปี 2561 ร้อยละ 75.6 และเป็นภูมิภาคที่รับ LNG ส่วนเพิ่มจากโครงการผลิต LNG ใหม่ที่ล้นตลาด 37 ล้านตัน หรือคิดเป็นปริมาณกว่าร้อยละ 75 ของกำลังการผลิตที่เพิ่มขึ้นทั่วโลก แม้ว่าภูมิภาคเอเชียจะยังเป็นผู้รับซื้อ LNG ที่ใหญ่ที่สุด แต่ประเทศญี่ปุ่นและเกาหลีใต้ ซึ่งเป็นกลุ่มประเทศผู้นำเข้า LNG รายใหญ่นำเข้าลดลง โดยประเทศญี่ปุ่นนำเข้าลดลงร้อยละ 6.8 และเกาหลีใต้นำเข้าลดลงร้อยละ 9.7 ซึ่งประเทศจีนมีการเติบโตลดลงจากเดิมร้อยละ 35 - 40 เป็นร้อยละ 14 เนื่องจากการผ่อนคลายนโยบายสนับสนุนให้ใช้ก๊าซธรรมชาติทดแทนถ่านหิน รวมไปถึงการชะลอตัวทางเศรษฐกิจ อย่างไรก็ตามประเทศผู้นำเข้า LNG รายเล็กในภูมิภาคเอเชีย เช่น บังคลาเทศ และปากีสถาน มีแนวโน้มนำเข้าเพิ่มขึ้นอย่างต่อเนื่องจากการเริ่มดำเนินการของ LNG Receiving Terminal ในประเทศ และปัจจัยด้านอุปทาน ในปี 2562 มีโครงการผลิต LNG ใหม่เข้าสู่ตลาด โดยโครงการผลิต LNG ขนาดใหญ่ที่สามารถเริ่มการผลิตได้ในปีนี้ ได้แก่ โครงการ Cameron LNG โครงการ Corpus Christi LNG โครงการ Freeport LNG โครงการ Elba LNG และโครงการ Prelude LNG อย่างไรก็ตามแนวโน้มอุปทาน จากโครงการผลิตใหม่ ในปี 2563 - 2565 จะมีอย่างจำกัดเนื่องจากผู้ขายมีการชะลอการตัดสินใจลงทุนระหว่าง ปี 2560 - 2561 ส่งผลให้ตลาดกลับเข้าสู่ภาวะสมดุลมากขึ้น แต่จากสถานการณ์การแพร่ระบาดของ COVID-19 ในปัจจุบัน อาจส่งผลให้เกิดการชะลอตัวทางเศรษฐกิจทั่วโลก ความต้องการใช้ LNG ไม่เติบโตตามที่คาดการณ์ และตลาดต้องใช้เวลานานขึ้นที่จะทำให้ตลาดกลับสู่ภาวะสมดุล กระทรวงพลังงานได้ดำเนินการจัดทำแผนจัดหาก๊าซธรรมชาติ (Gas Plan) ที่สอดคล้องกับแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2561 – 2580 (PDP 2018) พบว่า ประเทศไทยมีความต้องการก๊าซธรรมชาติและ/หรือ LNG เพิ่มมากขึ้นในแต่ละปี

3.รายงานการนำเข้า LNG ในปี 2562 ปตท. นำเข้า LNG จากสัญญาระยะยาว 4 สัญญา รวมทั้งสิ้น 68 เที่ยวเรือ คิดเป็นปริมาณรวมทั้งสิ้น 4.96 ล้านตัน ราคานำเข้า LNG เฉลี่ยรวม เท่ากับ 9.69 เหรียญสหรัฐฯ ต่อล้านบีทียูโดยสามารถสูบถ่าย LNG ได้แล้วเสร็จตามแผน โดยไม่เกิดค่าเสียเวลาเรือ (Demurrage) แบ่งเป็น จากบริษัท Qatargas จำนวน 21 เที่ยวเรือ คิดเป็นปริมาณ 1.92 ล้านตัน จากบริษัท Shell จำนวน 13 เที่ยวเรือ คิดเป็นปริมาณ 0.86 ล้านตัน จากบริษัท BP จำนวน 14 เที่ยวเรือ คิดเป็นปริมาณ 0.94 ล้านตัน และจากบริษัท PETRONAS จำนวน 20 เที่ยวเรือ คิดเป็นปริมาณ 1.24 ล้านตัน โดยการจัดหา LNG จากสัญญาระยะยาวยังคงเพียงพอต่อความต้องการใช้ก๊าซธรรมชาติในปี 2562 จึงไม่มีการนำเข้าด้วยสัญญา SPOT เพิ่มเติม ทั้งนี้ ปตท. มีอัตราการส่ง LNG เข้าสู่ระบบท่อส่งก๊าซธรรมชาติของ ปตท. เฉลี่ย 716 ล้านลูกบาศก์ฟุตต่อวัน และในปี 2563 (มกราคม - สิงหาคม) ปตท. ได้นำเข้า LNG ปริมาณรวมแล้วทั้งสิ้น 3.91 ล้านตัน หรือคิดเป็นจำนวน 53 เที่ยวเรือ แบ่งเป็นจากสัญญาระยะยาวทั้ง 4 สัญญาที่ได้ลงนามไว้ จำนวน 46 เที่ยวเรือ โดยราคานำเข้าเฉลี่ย เท่ากับ 8.32 เหรียญสหรัฐฯ ต่อล้านบีทียู และจัดหาเพิ่มเติมจากตลาด Spot อีก 7 เที่ยวเรือ (จากแผนจัดหา Spot รวม 10 - 11 เที่ยวเรือ) โดยราคานำเข้าเฉลี่ย เท่ากับ 2.47 เหรียญสหรัฐฯ ต่อล้านบีทียู

4.แผนการจัดหา LNG ในปี 2563 ปตท. มีแผนการรับ LNG ตามสัญญาระยะยาวจากบริษัท Qatargas, บริษัท Shell, บริษัท BP และบริษัท PETRONAS ปริมาณรวมประมาณ 5 ล้านตัน หรือคิดเป็นจำนวน 69 เที่ยวเรือ เพื่อส่งเข้าสู่ระบบท่อส่งก๊าซธรรมชาติของ ปตท. อัตราเฉลี่ย 694 ล้านลูกบาศก์ฟุตต่อวัน นอกจากนี้ ปตท. ได้การบริหารจัดการต้นทุนก๊าซธรรมชาติ โดยใช้แนวทาง Optimizations การเรียกรับก๊าซธรรมชาติจากแหล่งต่างๆ และนำเข้า Spot LNG เพื่อตอบสนองนโยบายภาครัฐฯ ให้ชะลอการรับก๊าซธรรมชาติจากอ่าวไทยและนำเข้า Spot LNG ที่มีราคาต่ำทดแทน เพื่อลดต้นทุนค่าไฟฟ้า และรักษาทรัพยากรก๊าซธรรมชาติในอ่าวไทยไว้ใช้ในระยะยาว โดยมีแผนจัดหา LNG จากตลาด Spot รวมประมาณ 10 - 11 เที่ยวเรือ ภายในปี 2563 นี้ ปัจจุบัน ปตท. จัดหา Spot LNG แล้ว จำนวน 7 เที่ยวเรือ ระหว่างเดือนมีนาคมถึงกรกฎาคม 2563 ซึ่งคาดว่าจะสามารถลดต้นทุนค่าก๊าซธรรมชาติได้ประมาณ 2,600 ล้านบาท อย่างไรก็ตาม ภายใต้สถานการณ์การแพร่ระบาดของเชื้อไวรัส COVID-19 ทำให้ความต้องการก๊าซธรรมชาติที่ปรับลดลงอย่างมีนัยยะสำคัญ ปตท. อยู่ระหว่างติดตามสถานการณ์ความต้องการก๊าซธรรมชาติในประเทศ และสถานการณ์ราคา Spot LNG ในตลาดโลกอย่างใกล้ชิด เพื่อให้สามารถจัดหา Spot LNG ในการช่วยลดต้นทุนค่าก๊าซธรรมชาติของประเทศได้เพิ่มเติม และในปี 2564 หากสถานการณ์ราคา LNG ในตลาดโลกยังคงอยู่ในระดับต่ำและ ปตท. สามารถบริหารจัดการก๊าซธรรมชาติของสัญญาที่มีอยู่เดิมได้โดยไม่เกิดภาระ Take or Pay ได้ ปตท. จะวางแผนรับ Spot LNG เพิ่มเติมเพื่อลดต้นทุนค่าก๊าซธรรมชาติสำหรับผู้ใช้ก๊าซธรรมชาติในทุกภาคส่วนต่อไป และแหล่งก๊าซธรรมชาติในประเทศไทยมีแนวโน้มที่จะลดกำลังการผลิตลงประมาณ 200 ล้านลูกบาศก์ฟุตต่อวัน ตั้งแต่เดือนตุลาคม 2563 เทียบกับกำลังการผลิตในปัจจุบัน โดย ปตท. อยู่ระหว่างจัดหาก๊าซธรรมชาติและ/หรือ LNG เพื่อทดแทนการลดกำลังการผลิตข้างต้น สอดคล้องกับความต้องการใช้ก๊าซธรรมชาติภายในประเทศด้วยต้นทุนที่ต่ำลง

มติของที่ประชุม

ที่ประชุมรับทราบ

เรื่องที่ 3 . หลักเกณฑ์การคำนวณราคา ณ โรงกลั่นของน้ำมันกลุ่มดีเซลหมุนเร็ว

สรุปสาระสำคัญ

1. เมื่อวันที่ 25 มิถุนายน 2561 คณะกรรมการบริหารนโยบายพลังงาน (กบง.) เห็นชอบหลักเกณฑ์การคำนวณราคา ณ โรงกลั่นน้ำมันดีเซลหมุนเร็วบี 20 โดยกำหนดร้อยละโดยปริมาตรไบโอดีเซลประเภทเมทิลเอสเตอร์ของกรดไขมัน (ค่า X) อัตราต่ำของน้ำมันดีเซลหมุนเร็ว ตามประกาศกรมธุรกิจพลังงาน (ธพ.) ต่อมาเมื่อวันที่ 1 พฤศจิกายน 2561 กบง. เห็นชอบหลักเกณฑ์การคำนวณราคา ณ โรงกลั่นน้ำมันดีเซลหมุนเร็วธรรมดา (บี 7) ซึ่งเป็นน้ำมันดีเซลเกรดพื้นฐานของประเทศในขณะนั้น โดยปรับปรุงค่า X จากเดิม ร้อยละโดยปริมาตรไบโอดีเซลประเภทเมทิลเอสเตอร์ของกรดไขมันอัตราต่ำของน้ำมันดีเซลหมุนเร็ว ตามประกาศ ธพ. เป็นร้อยละโดยปริมาตรไบโอดีเซลประเภทเมทิลเอสเตอร์ของกรดไขมันอัตราเฉลี่ยของน้ำมันดีเซลหมุนเร็ว ตามประกาศ ธพ. เพื่อจูงใจให้ผู้ค้าน้ำมันเชื้อเพลิงเพิ่มสัดส่วนการผสมไบโอดีเซลในน้ำมันดีเซลหมุนเร็ว จากไม่ต่ำกว่าร้อยละ 6.6 เป็นไม่ต่ำกว่าร้อยละ 6.8 เพื่อดูดซับน้ำมันปาล์มดิบส่วนเกินให้อยู่ในภาวะสมดุล และเมื่อวันที่ 19 เมษายน 2562 กบง. เห็นชอบหลักเกณฑ์การคำนวณราคา ณ โรงกลั่นน้ำมันดีเซล หมุนเร็วบี 10 โดยกำหนดร้อยละโดยปริมาตรไบโอดีเซลประเภทเมทิลเอสเตอร์ของกรดไขมันอัตราต่ำของน้ำมันดีเซลหมุนเร็ว ตามประกาศ ธพ. นอกจากนี้ เมื่อวันที่ 15 มิถุนายน 2563 กบง. เห็นชอบหลักเกณฑ์การคำนวณราคา ณ โรงกลั่นน้ำมันกลุ่มดีเซลหมุนเร็ว โดยปรับปรุงหลักเกณฑ์การคำนวณค่าพรีเมียมของการคำนวณราคาน้ำมันดีเซลหมุนเร็วอ้างอิงราคากลางของตลาดภูมิภาคเอเชีย ตามข้อเสนอของคณะทำงานเพื่อพลังงาน ที่เป็นธรรม ได้แก่ ค่าขนส่งน้ำมันเชื้อเพลิงจากสิงคโปร์มายังไทย ค่าประกันภัย ค่าสูญเสียน้ำมันระหว่างการขนส่งและค่าบริการอื่นๆ (ค่าใช้จ่ายคลังและค่าลำเลียง)

2. เมื่อวันที่ 28 พฤษภาคม 2563 ธพ. ได้ออกประกาศปรับเปลี่ยนชื่อเรียกน้ำมันดีเซลหมุนเร็ว เพื่อส่งเสริมการใช้น้ำมันดีเซลหมุนเร็วบี 10 เป็นน้ำมันดีเซลเกรดพื้นฐานของประเทศ โดยมีน้ำมันดีเซลหมุนเร็วธรรมดา (บี7) และน้ำมันดีเซลหมุนเร็วบี 20 เป็นทางเลือก ทั้งนี้ จะมีผลบังคับใช้ตั้งแต่วันที่ 1 ตุลาคม 2563 เป็นต้นไป โดยเปลี่ยนชื่อน้ำมันดีเซลหมุนเร็วธรรมดา เป็นน้ำมันดีเซลหมุนเร็วบี 7 และเปลี่ยนชื่อน้ำมันดีเซลหมุนเร็วบี 10 เป็นน้ำมันดีเซลหมุนเร็วธรรมดา

3.ฝ่ายเลขานุการฯ เห็นควรเสนอปรับปรุงหลักเกณฑ์การคำนวณราคา ณ โรงกลั่นของน้ำมัน กลุ่มดีเซลหมุนเร็ว เพื่อให้สอดคล้องกับประกาศ ธพ. ที่ปรับเปลี่ยนชื่อเรียกน้ำมันกลุ่มดีเซลหมุนเร็ว รวมทั้งเพื่อให้หลักการกำหนดสัดส่วนการผสมเชื้อเพลิงชีวภาพของหลักเกณฑ์การคำนวณราคา ณ โรงกลั่นของน้ำมัน กลุ่มแก๊สโซฮอล และน้ำมันกลุ่มดีเซลหมุนเร็วเป็นหลักการเดียวกัน โดยให้มีผลตั้งแต่วันที่ 1 ตุลาคม 2563 เป็นต้นไป โดยเห็นควรปรับปรุงการกำหนดค่า X ของน้ำมันดีเซลหมุนเร็วบี 7 จากอัตราเฉลี่ยเป็นอัตราต่ำ ตามประกาศ ธพ. ให้สอดคล้องตามหลักการเดียวกัน ดังนี้ (1) น้ำมันดีเซลหมุนเร็วบี 7 เท่ากับ (1-X1) ของราคาน้ำมันดีเซลหมุนเร็วอ้างอิงราคากลางของตลาดภูมิภาคเอเชีย + (X1) ของราคาไบโอดีเซลประเภทเมทิลเอสเตอร์ของกรดไขมัน (2) น้ำมันดีเซลหมุนเร็วธรรมดา เท่ากับ (1-X2) ของราคาน้ำมันดีเซลหมุนเร็วอ้างอิงราคากลางของตลาดภูมิภาคเอเชีย + (X2) ของราคาไบโอดีเซลประเภทเมทิลเอสเตอร์ของกรดไขมัน และ (3) น้ำมันดีเซลหมุนเร็วบี 20 เท่ากับ (1-X3) ของราคาน้ำมันดีเซลหมุนเร็วอ้างอิงราคากลางของตลาดภูมิภาคเอเชีย + (X3) ของราคาไบโอดีเซลประเภทเมทิลเอสเตอร์ของกรดไขมัน โดยที่ X1 X2 และ X3 คือ ร้อยละโดยปริมาตร ไบโอดีเซลประเภทเมทิลเอสเตอร์ของกรดไขมันอัตราต่ำของน้ำมันดีเซลหมุนเร็วบี 7 น้ำมันดีเซลหมุนเร็วธรรมดา และน้ำมันดีเซลหมุนเร็วบี 20 ตามประกาศ ธพ. ตามลำดับ ส่วนไบโอดีเซล คือ ราคาอ้างอิงไบโอดีเซลประเภทเมทิลเอสเตอร์ของกรดไขมัน ตามหลักเกณฑ์ที่ กบง. เห็นชอบ ทั้งนี้ การปรับหลักเกณฑ์การคำนวณราคา ณ โรงกลั่นของน้ำมันดีเซลหมุนเร็วบี 7 ในส่วนของค่า X จากอัตราเฉลี่ย (ไม่น้อยกว่าร้อยละ 6.8) เป็นอัตราต่ำ (ไม่น้อยกว่าร้อยละ 6.6) จะทำให้การคำนวณราคา ณ โรงกลั่นน้ำมันดีเซลหมุนเร็วบี 7 ลดลงประมาณ 0.051 บาทต่อลิตร (ณ ราคาไบโอดีเซล 25.90 บาทต่อลิตร)

มติของที่ประชุม

เห็นชอบหลักเกณฑ์การคำนวณราคา ณ โรงกลั่นของน้ำมันกลุ่มดีเซลหมุนเร็ว ดังนี้

น้ำมันดีเซลหมุนเร็วบี 7 = (1-X1) ของราคาน้ำมันดีเซลหมุนเร็วอ้างอิงราคากลางของตลาดภูมิภาคเอเชีย + (X1) ของราคาไบโอดีเซลประเภทเมทิลเอสเตอร์ของกรดไขมัน

น้ำมันดีเซลหมุนเร็วธรรมดา = (1-X2) ของราคาน้ำมันดีเซลหมุนเร็วอ้างอิงราคากลางของตลาดภูมิภาคเอเชีย + (X2) ของราคาไบโอดีเซลประเภทเมทิลเอสเตอร์ของกรดไขมัน

น้ำมันดีเซลหมุนเร็วบี 20 = (1-X3) ของราคาน้ำมันดีเซลหมุนเร็วอ้างอิงราคากลางของตลาดภูมิภาคเอเชีย + (X3) ของราคาไบโอดีเซลประเภทเมทิลเอสเตอร์ของกรดไขมัน

โดยที่

X1 = ร้อยละโดยปริมาตรไบโอดีเซลประเภทเมทิลเอสเตอร์ของกรดไขมันอัตราต่ำของน้ำมันดีเซลหมุนเร็วบี 7 ตามประกาศกรมธุรกิจพลังงาน

X2 = ร้อยละโดยปริมาตรไบโอดีเซลประเภทเมทิลเอสเตอร์ของกรดไขมันอัตราต่ำของน้ำมันดีเซลหมุนเร็วธรรมดา ตามประกาศกรมธุรกิจพลังงาน

X3 = ร้อยละโดยปริมาตรไบโอดีเซลประเภทเมทิลเอสเตอร์ของกรดไขมันอัตราต่ำของน้ำมันดีเซลหมุนเร็วบี 20 ตามประกาศกรมธุรกิจพลังงาน

ไบโอดีเซล = ราคาอ้างอิงไบโอดีเซลประเภทเมทิลเอสเตอร์ของกรดไขมัน ตามหลักเกณฑ์ที่คณะกรรมการบริหารนโยบายพลังงานเห็นชอบ (บาทต่อลิตร)

น้ำมันดีเซลหมุนเร็วอ้างอิง = (0.9184 x MOPS Gasoil 10 ppm + 0.0816 x MOPS Gasoil ราคากลางของตลาดภูมิภาคเอเชีย 500 ppm + พรีเมียม) ที่ 60 ํF x อัตราแลกเปลี่ยน /158.984

โดยที่

พรีเมียม = ค่าขนส่ง World Scale ด้วยเรือบรรทุกน้ำมันดิบเฉลี่ยถ่วงน้ำหนัก ขนาด VLCC : LR2 สัดส่วนร้อยละ 60 : 40 แบบ Long Term Charter (สิงคโปร์ – ศรีราชา) + ค่า ประกันภัยร้อยละ 0.084 ของ C&F น้ำมันดิบ + ค่าสูญเสียร้อยละ 0.3 ของ CIF น้ำมันดิบ + ค่าสำรองน้ำมันเพื่อความมั่นคง 0.45 เหรียญสหรัฐฯ ต่อบาร์เรล (สำรอง น้ำมันดิบที่ร้อยละ 6)

ทั้งนี้ ให้มีผลตั้งแต่วันที่ 1 ตุลาคม 2563 เป็นต้นไป

เรื่องที่ 4 . การทบทวนการกำหนดราคาก๊าซปิโตรเลียมเหลว (LPG)

สรุปสาระสำคัญ

1. เมื่อวันที่ 19 มีนาคม 2563 คณะกรรมการบริหารนโยบายพลังงาน (กบง.) ได้มีมติเห็นชอบให้คงราคาขายส่งหน้าโรงกลั่น LPG ซึ่งไม่รวมภาษีมูลค่าเพิ่มที่ 14.3758 บาทต่อกิโลกรัม โดยมีกรอบเป้าหมายเพื่อให้ราคาขายปลีก LPG อยู่ที่ประมาณ 318 บาทต่อถัง 15 กิโลกรัม เป็นระยะเวลา 3 เดือน มีผลบังคับใช้ตั้งแต่วันที่ 24 มีนาคม 2563 และเห็นชอบให้คณะกรรมการบริหารกองทุนน้ำมันเชื้อเพลิง (กบน.) พิจารณาบริหารจัดการเงินกองทุนน้ำมันเชื้อเพลิงให้สอดคล้องกับการปรับลดราคาขายปลีกก๊าซ LPG บรรจุถังขนาด 15 กิโลกรัมอยู่ที่ 318 บาท ต่อไป ต่อมาเมื่อวันที่ 15 มิถุนายน 2563 กบง. ได้มีมติเห็นชอบให้ขยายเวลา การคงราคาขายส่งหน้าโรงกลั่น LPG ซึ่งไม่รวมภาษีมูลค่าเพิ่มที่ 14.3758 บาทต่อกิโลกรัม มีผลบังคับใช้ตั้งแต่วันที่ 24 มิถุนายน 2563 ถึงวันที่ 30 กันยายน 2563

2.สถานการณ์ก๊าซ LPG ในเดือนกันยายน 2563 ปริมาณผลิตภายในประเทศอยู่ที่ประมาณ 459,807 ตัน ความต้องการใช้ภายในประเทศอยู่ที่ประมาณ 443,514 ตัน ลดลงเนื่องจากความต้องการใช้ ในภาคปิโตรเคมีลดลง การนำเข้าเพื่อส่งออกอยู่ที่ประมาณ 47,500 ตัน การส่งออกจากโรงกลั่น อยู่ที่ประมาณ 13,680 ตัน และการส่งออกจากการนำเข้าอยู่ที่ประมาณ 16,400 ตัน ราคาก๊าซ LPG ตลาดโลก (CP) เดือนกันยายน 2563 อยู่ที่ 360 เหรียญสหรัฐฯ ต่อตัน ปรับตัวเพิ่มขึ้นจากเดือนก่อน 5 เหรียญสหรัฐฯ ต่อตัน ราคาก๊าซ LPG Cargo เฉลี่ยเดือนกันยายน 2563 (1 – 8 กันยายน 2563) อยู่ที่ 354.92 เหรียญสหรัฐฯ ต่อตัน ปรับตัวเพิ่มขึ้น จากเดือนก่อน 16.84 เหรียญสหรัฐฯ ต่อตัน

3. โครงสร้างราคาก๊าซ LPG วันที่ 9 - 21 กันยายน 2563 จากราคาก๊าซ LPG Cargo เฉลี่ย 2 สัปดาห์ ที่ปรับตัวเพิ่มขึ้นและค่าใช้จ่ายนำเข้า (X) ที่ปรับตัวลดลง ส่งผลให้ราคานำเข้าก๊าซ LPG ที่ใช้คำนวณราคา ณ โรงกลั่น ช่วงวันที่ 9 – 21 กันยายน 2563 ปรับตัวเพิ่มขึ้น 17.33 เหรียญสหรัฐฯ ต่อตัน ส่งผลให้ราคา ณ โรงกลั่นที่อ้างอิงราคานำเข้าซึ่งเป็นราคาซื้อตั้งต้นของก๊าซ LPG (Import Parity) ปรับตัวเพิ่มขึ้น 0.5835 บาทต่อกิโลกรัม จากเดิม 12.1276 บาทต่อกิโลกรัม (386.75 เหรียญสหรัฐฯ ต่อตัน) เป็น 12.7111 บาทต่อกิโลกรัม (404.08 เหรียญสหรัฐฯ ต่อตัน) กองทุนน้ำมันฯ ปรับเพิ่มการจ่ายเงินชดเชยจาก 0.1388 บาทต่อกิโลกรัม เป็นชดเชย 0.7223 บาทต่อกิโลกรัม ส่งผลให้ราคาจำหน่ายปลีกก๊าซปิโตรเลียมเหลวบรรจุถัง ขนาด 15 กิโลกรัม อยู่ที่ 318 บาท ทั้งนี้ เมื่อวันที่ 18 พฤษภาคม 2563 กบน. เห็นชอบให้ใช้เงินกองทุนน้ำมันฯ รักษาเสถียรภาพราคาก๊าซ LPG โดยให้ในส่วนของบัญชีก๊าซ LPG ติดลบได้ไม่เกิน 10,000 ล้านบาท ทั้งนี้ ให้โอนเงินในส่วนของบัญชีของน้ำมันสำเร็จรูปไปใช้ในบัญชีกลุ่มก๊าซ LPG และให้โอนคืนบัญชีน้ำมันสำเร็จรูปในภายหลัง ณ วันที่ 13 กันยายน 2563 มีฐานะกองทุนน้ำมันฯ สุทธิ 31,880 ล้านบาท แยกเป็นบัญชีน้ำมัน 39,307 ล้านบาท บัญชีก๊าซ LPG ติดลบ 7,427 ล้านบาท ทั้งนี้ในส่วนการผลิตและจัดหา (กองทุนน้ำมันฯ #1) มีรายจ่าย 240 ล้านบาทต่อเดือน และในส่วนการจำหน่ายภาคเชื้อเพลิง (กองทุนน้ำมันฯ #2) มีรายจ่าย 210 ล้านบาทต่อเดือน ส่งผลให้กองทุนน้ำมันฯ ในส่วนบัญชี LPG มีรายจ่าย 450 ล้านบาทต่อเดือน

4. ในช่วงเดือนมกราคมถึงมีนาคม 2563 ราคาก๊าซ LPG Cargo ปรับตัวลดลงประมาณ 272 เหรียญสหรัฐฯ ต่อตัน จาก 527 เหรียญสหรัฐฯ ต่อตัน เป็น 255 เหรียญสหรัฐฯ ต่อตัน ตามราคาน้ำมันดิบที่ปรับตัวลดลงหลังความต้องการใช้ทั่วโลกลดลง เนื่องจากนโยบายปิดเมืองเพื่อระงับการแพร่ระบาดของ เชื้อโคโรนาไวรัส 2019 (COVID-19) ดังนั้น เพื่อเป็นการบรรเทาผลกระทบต่อค่าครองชีพของประชาชน กบง. ได้ปรับลดราคาขายส่งหน้าโรงกลั่นของ LPG ลง 3 บาทต่อกิโลกรัม โดยปรับลดราคาในส่วนของโครงสร้างต้นทุนราคาก๊าซ LPG 1 บาทต่อกิโลกรัม และปรับลดอัตราเงินส่งเข้ากองทุนลง 2 บาทต่อกิโลกรัม เพื่อให้ราคาขายปลีก LPG ลดลงจาก 363 เป็น 318 บาทต่อถัง 15 กิโลกรัม เป็นระยะเวลา 3 เดือน ตั้งแต่วันที่ 24 มีนาคม 2563 ต่อมาในช่วงเดือนพฤษภาคมถึงมิถุนายน 2563 ราคา LPG Cargo ปรับตัวเพิ่มขึ้นประมาณ 60 เหรียญสหรัฐฯ ต่อตัน เป็น 315 เหรียญสหรัฐฯ ต่อตัน ตามราคาน้ำมันดิบตลาดโลกเนื่องจากความต้องการใช้น้ำมันปรับตัวสูงขึ้นจากมาตรการผ่อนคลายการปิดเมืองในหลายประเทศ และมาตรการกระตุ้นเศรษฐกิจ ในช่วงเดือนกรกฎาคมถึงกันยายน 2563 ราคา LPG Cargo ปรับตัวเพิ่มขึ้นประมาณ 39 เหรียญสหรัฐฯ ต่อตัน เป็น 354 เหรียญสหรัฐฯ ต่อตัน ตามราคาน้ำมันดิบตลาดโลกที่มีแนวโน้มปรับลดการผลิตในช่วงเดือนตุลาคม ถึงธันวาคม 2563 ราคา LPG Cargo คาดว่าปรับตัวเพิ่มขึ้นตามแนวโน้มราคา CP เดือนตุลาคมถึง ธันวาคม 2563 ซึ่งคาดว่าราคา CP ปรับตัวเพิ่มขึ้นอยู่ที่ประมาณ 370 - 390 เหรียญสหรัฐฯ ต่อตัน เนื่องจากความต้องการใช้ LPG ในช่วงฤดูหนาวที่เพิ่มขึ้น

5. จากสถานการณ์ดังกล่าว ฝ่ายเลขานุการฯ ขอเสนอแนวทางการทบทวนการกำหนดราคา ก๊าซปิโตรเลียมเหลว (LPG) เพื่อรักษาเสถียรภาพราคาและลดภาระหนี้สินกองทุนน้ำมันฯ 2 แนวทาง ดังนี้ (1) คงราคาขายส่งหน้าโรงกลั่น LPG ที่ 14.3758 บาทต่อกิโลกรัม โดยขยายระยะเวลาต่อไปอีก 3 เดือน ตั้งแต่วันที่ 1 ตุลาคม 2563 ส่งผลให้กองทุนน้ำมันฯ ในส่วนของ LPG มีรายจ่ายประมาณ 450 ล้านบาทต่อเดือน และ (2) ปรับขึ้นราคาขายส่งหน้าโรงกลั่น LPG ขึ้น 0.9346 บาทต่อกิโลกรัม ซึ่งไม่รวมภาษีมูลค่าเพิ่ม จาก 14.3758 เป็น 15.3104 บาทต่อกิโลกรัม (ปรับเพิ่มขึ้น 15 บาทต่อถัง 15 กิโลกรัม) ราคาขายปลีกจะปรับเพิ่มขึ้นจาก 318 เป็น 333 บาทต่อถัง 15 กิโลกรัม ตั้งแต่วันที่ 1 ตุลาคม 2563 ส่งผลให้กองทุนน้ำมันฯ ในส่วนของ LPG มีรายจ่ายประมาณ 173 ล้านบาทต่อเดือน ทั้งนี้ ปัจจุบันรัฐบาลยังคงเฝ้าระวังสถานการณ์การแพร่ระบาด ของ COVID-19 ประกอบกับราคา LPG ตลาดโลก มีแนวโน้มปรับตัวเพิ่มขึ้นในช่วงปลายปีจากความต้องการใช้ในช่วงฤดูหนาว อีกทั้ง เพื่อให้สอดคล้องกับยุทธศาสตร์ชาติที่ 2 ด้านการสร้างความสามารถในการแข่งขัน ฝ่ายเลขานุการฯ จึงขอเสนอให้คงราคาขายปลีก LPG ออกไปอีก 3 เดือน ตั้งแต่วันที่ 1 ตุลาคม 2563 ถึงวันที่ 31 ธันวาคม 2563 ตามแนวทางที่ 1 เพื่อบรรเทาภาระค่าครองชีพของประชาชน ส่งผลให้กองทุนน้ำมันฯ ในส่วนของ LPG รายจ่ายประมาณ 450 ล้านบาทต่อเดือน รองรับภาระการชดเชยราคา LPG ตามกรอบไม่เกิน 10,000 ล้านบาท ได้อีกประมาณ 5 เดือน (ตั้งแต่ตุลาคม 2563 ถึงมกราคม 2564)

มติของที่ประชุม

1. เห็นชอบให้ขยายระยะเวลาการคงราคาขายส่งหน้าโรงกลั่น LPG ซึ่งไม่รวมภาษีมูลค่าเพิ่มที่ 14.3758 บาทต่อกิโลกรัม โดยมีกรอบเป้าหมายให้ราคาขายปลีก LPG อยู่ที่ 318 บาทต่อถัง 15 กิโลกรัม ทั้งนี้ ให้มีผลบังคับใช้ตั้งแต่วันที่ 1 ตุลาคม 2563 ถึงวันที่ 31 ธันวาคม 2563

2. มอบหมายให้ฝ่ายเลขานุการประสานคณะกรรมการบริหารกองทุนน้ำมันเชื้อเพลิง (กบน.) เพื่อพิจารณาบริหารจัดการเงินกองทุนน้ำมันเชื้อเพลิงให้สอดคล้องกับแนวทางการทบทวนการกำหนดราคา LPG ต่อไป

เรื่องที่ 5 . ข้อเสนอเชิงนโยบายเพื่อเยียวยาผู้ได้รับการคัดเลือกโครงการ SPP Hybrid Firm (LPG)

สรุปสาระสำคัญ

1. เมื่อวันที่ 17 กุมภาพันธ์ 2560 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ได้มีมติเห็นชอบให้รับซื้อไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ Feed-in Tariff (FiT) สำหรับผู้ผลิตไฟฟ้ารายเล็กแบบ SPP Hybrid Firm ในปริมาณ 300 เมกะวัตต์ กำหนดวันจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ (SCOD) ภายใน ปี 2563 อัตรารับซื้อไฟฟ้าแบบ FiT 3.66 บาทต่อหน่วย (FiT คงที่ 1.81 บาทต่อหน่วย และ FiT ผันแปร 1.85 บาทต่อหน่วย) รับซื้อด้วยวิธีการแข่งขันด้านราคา (Competitive Bidding) โดยมอบหมายให้คณะกรรมการกำกับกิจการพลังงาน (กกพ.) ออกระเบียบการรับซื้อไฟฟ้าต่อไป ทั้งนี้ หากจำเป็นต้องปรับปรุงเงื่อนไขต่างๆ (ยกเว้นอัตรารับซื้อ) มอบให้คณะกรรมการบริหารนโยบายพลังงาน (กบง.) พิจารณา และมอบหมายให้ กกพ. และกรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน กำหนดปริมาณการรับซื้อไฟฟ้าแบ่งเป็นรายภูมิภาค ตามศักยภาพของแต่ละพื้นที่ และนำเสนอให้ กบง. พิจารณาเห็นชอบก่อนออกประกาศรับซื้อไฟฟ้า ต่อมาเมื่อวันที่ 2 สิงหาคม 2560 กบง. ได้มีมติเห็นชอบให้ขยายระยะเวลา SCOD จากภายในปี 2563 เป็นภายในปี 2564

2. เมื่อวันที่ 4 สิงหาคม 2560 กกพ. ได้ออกประกาศ กกพ. เรื่อง ประกาศเชิญชวนการรับซื้อไฟฟ้าจากผู้ผลิตไฟฟ้ารายเล็กโครงการผลิตไฟฟ้าจากพลังงานหมุนเวียนในแบบ SPP Hybrid Firm พ.ศ. 2560 (ประกาศฯ) ตามหลักการที่ กพช. เห็นชอบ และเมื่อวันที่ 14 ธันวาคม 2560 ได้ประกาศรายชื่อผู้ได้รับคัดเลือก จำนวน 17 โครงการ ครบ 300 เมกะวัตต์ ตามเป้าหมายที่ กพช. กำหนด โดยทั้ง 17 โครงการ ต้องจัดทำ รายงานการประเมินผลกระทบสิ่งแวดล้อม (EIA) หรือรายงานตามประมวลหลักการปฏิบัติ (CoP) ให้แล้วเสร็จก่อนวันลงนาม PPA ตามเงื่อนไขประกาศฯ กกพ. กำหนดภายในวันที่ 13 ธันวาคม 2562 (ภายใน 2 ปี) หากไม่สามารถลงนาม PPA ภายในเวลาดังกล่าวให้ถือว่าคำเสนอขอขายไฟฟ้าเป็นอันยกเลิกและสำนักงาน กกพ. จะริบหลักประกันการยื่นคำเสนอขอขายไฟฟ้า (500,000 บาทต่อเมกะวัตต์) ทั้งนี้ เงื่อนไขการลงนาม PPA ภายใน 2 ปี โดยต้องทำรายงานด้านสิ่งแวดล้อมให้แล้วเสร็จก่อนลงนาม PPA เป็นเงื่อนไขเดิมสำหรับโครงการ SPP ในอดีตที่มีการรับซื้อไฟฟ้าแบบ Adder

3. ผู้ได้รับการคัดเลือก 17 โครงการ ไม่สามารถลงนาม PPA ได้ทันภายในวันที่ 13 ธันวาคม 2562 ซึ่งมีเพียง 3 โครงการ (61.84 เมกะวัตต์) ที่จัดทำรายงานด้านสิ่งแวดล้อมแล้วเสร็จก่อนกำหนดวันลงนาม PPA โดยทั้ง 17 โครงการได้ยื่นอุทธรณ์มายัง กกพ. เพื่อขอขยายวันลงนาม PPA และวัน SCOD ต่อมาเมื่อวันที่ 28 กุมภาพันธ์ 2563 กกพ. ได้มีมติเห็นชอบให้ขยายเวลาลงนาม PPA สำหรับผู้ได้รับการคัดเลือกที่จัดทำรายงานด้านสิ่งแวดล้อมแล้วเสร็จจำนวน 3 โครงการ ภายใน 6 เดือน นับแต่วันที่ กกพ. มีมติและขยายกำหนดวัน SCOD ออกไปเป็น 2 ปี (ภายในปี 2565) นับแต่วันลงนาม PPA และให้สำนักงาน กกพ. จัดทำข้อเสนอ เชิงนโยบายเสนอต่อ กบง. เพื่อแก้ไขเยียวยาผู้ได้รับคัดเลือกที่อยู่ระหว่างขั้นตอนการจัดทำรายงานด้านสิ่งแวดล้อม จำนวน 14 โครงการ (238.16 เมกะวัตต์) โดยมี 3 กลุ่ม ดังนี้ (1) รายงาน EIA ได้รับการอนุมัติ 5 โครงการ (69.89 เมกะวัตต์) (2) ยังไม่ได้รับการอนุมัติรายงานด้านสิ่งแวดล้อม 3 โครงการ (55.00 เมกะวัตต์) (3) ยังไม่ยื่นรายงานด้านสิ่งแวดล้อม 6 โครงการ (113.27 เมกะวัตต์) (ข้อมูล ณ วันที่ 31 กรกฎาคม 2563) ทั้งนี้ ผู้ได้รับการคัดเลือกฯ 14 โครงการ จัดทำรายงานด้านสิ่งแวดล้อมยังไม่แล้วเสร็จก่อนวันลงนาม PPA มีสาเหตุดังนี้ (1) ปัญหาการคัดค้านจากประชาชนในพื้นที่ 8 โครงการ ทำให้ไม่สามารถจัดเวทีรับฟังความคิดเห็นได้ ซึ่งเป็นขั้นตอนสำคัญประกอบการจัดทำรายงานด้านสิ่งแวดล้อม (2) ปัญหาด้านเทคนิคทำให้ใช้กระบวนการนานขึ้น 6 โครงการ เช่น ข้อจำกัดความสูงของปล่องระบายอากาศตามข้อกำหนดสำนักงานการบินพลเรือน การเดินสายไฟฟ้าผ่านพื้นที่ชาวบ้านข้างเคียง ต้องการเพิ่มระยะห่างของโครงการกับชุมชน ทำให้ต้องเปลี่ยน Plant Layout ให้เหมาะสม รวมถึงการเปลี่ยนแปลงสัดส่วนของเชื้อเพลิงชีวมวล ซึ่งเป็นการเปลี่ยนแปลงข้อมูลจากคำเสนอขอขายไฟฟ้า โดยต้องเสนอ กกพ. ขอเปลี่ยนแปลง ต้องศึกษาระบบกักเก็บพลังงานเพิ่มเติม เพื่อประกอบการขอหนังสือค้ำประกันสัญญา ปัจจุบันผู้ได้รับการคัดเลือกโครงการได้รับการอนุมัติรายงานด้านสิ่งแวดล้อมเพิ่มเติม 5 โครงการ (ณ วันที่ 31 กรกฎาคม 2563) รวมถึงพิจารณาแล้วว่ามีโอกาสที่จะสามารถได้รับการอนุมัติรายงานด้านสิ่งแวดล้อมเพิ่มขึ้น โดยภายหลังจากรายงานด้านสิ่งแวดล้อมได้รับการอนุมัติ และลงนาม PPA แล้วจะใช้เวลาก่อสร้างประมาณ 2 ปี (ปี 2563 + 2 ปี) ทำให้จำเป็นต้องเลื่อนกำหนด วัน SCOD ออกไปเป็นภายในปี 2565

4. ข้อวิเคราะห์ผลดีและผลเสีย แบ่งเป็น (1) ข้อดีของการขยาย SCOD สามารถขับเคลื่อนเป้าหมายเชิงนโยบายตามแผนการส่งเสริมการผลิตไฟฟ้าจากพลังงานหมุนเวียน สร้างความมั่นคงให้ระบบไฟฟ้า ค่าไฟฟ้าที่ประมูลได้อยู่ในระดับ 1.85 - 3.38 บาทต่อหน่วย (เฉลี่ย 2.44 บาทต่อหน่วย จากราคาที่รัฐตั้งไว้ 3.66 บาทต่อหน่วย) ทำให้กระทบค่าไฟฟ้าในภาพรวมน้อยกว่าการรับซื้อไฟฟ้าจากพลังงานหมุนเวียนอื่น ส่งเสริมการลงทุนประมาณ 20,000 ล้านบาท (65 ล้านบาทต่อเมกะวัตต์) ช่วยกระตุ้นเศรษฐกิจประเทศ มูลค่าเงินกองทุนพัฒนาไฟฟ้า 19.71 ล้านบาทต่อปี สามารถสร้างประโยชน์แก่ชุมชนรอบโรงไฟฟ้า สร้างรายได้ให้เกษตรกรจากการขายเชื้อเพลิงให้โรงไฟฟ้า และการนำวัสดุเหลือใช้ทางการเกษตรเป็นเชื้อเพลิงผลิตไฟฟ้า ช่วยลดการเผาที่ก่อให้เกิดมลพิษทางอากาศ (ปริมาณเชื้อเพลิงชีวมวล และ RDF ปีละ 3.16 ล้านตัน) (2) ข้อเสียของการขยาย SCOD ปัจจุบันกำลังผลิตไฟฟ้าสำรองของประเทศสูงกว่าความต้องการไฟฟ้าซึ่งต่ำกว่าที่ประมาณการไว้ ดังนั้น หากไม่มีการรับซื้อไฟฟ้าย่อมไม่กระทบต่อกำลังการผลิตไฟฟ้าของประเทศ และค่าไฟฟ้าในภาพรวม อาจเกิดการฟ้องร้องจากผู้ประกอบการที่เสียโอกาสในการยื่นข้อเสนอโครงการที่คาดการณ์ ว่าไม่สามารถดำเนินการแล้วเสร็จตามกรอบ SCOD เดิม (ปี 2564)

5. เมื่อวันที่ 9 กันยายน 2563 กกพ. ได้มีมติเห็นชอบให้ขยายวันลงนาม PPA โครงการ SPP Hybrid Firm เป็นภายในวันที่ 30 ธันวาคม 2563 โดยจะมีผลต่อเมื่อ กบง. พิจารณาขยายวัน SCOD โดย ผู้ได้รับการคัดเลือกทั้ง 14 โครงการ ต้องจัดทำรายงานด้านสิ่งแวดล้อมและลงนาม PPA ภายในวันที่ 30 ธันวาคม 2563 และใช้เวลาก่อสร้างอีกประมาณ 2 ปี จึงจำเป็นต้องขอขยายวัน SCOD ออกไปอีก 1 ปี จากเดิมภายในปี 2564 เป็น 2565 โดยเงื่อนไขราคารับซื้อไฟฟ้าคงเดิมตามคำเสนอขายไฟฟ้า ทั้งนี้ ฝ่ายเลขานุการฯ มีความเห็นว่าควรให้ กกพ. แจ้งผู้ได้รับการคัดเลือกโครงการ SPP Hybrid Firm ให้จัดทำรายงานแผนการดำเนินการโครงการเพื่อรับรองว่าสามารถดำเนินการได้ทันกำหนดวันลงนาม PPA ใหม่ที่ กกพ. เห็นชอบ จัดส่งให้ กกพ. พิจารณาภายในวันที่ 30 ตุลาคม 2563 และให้ กกพ. นำผลการพิจารณามารายงาน กบง. เพื่อทราบต่อไปส่วนผู้ได้รับการคัดเลือกฯ ที่ไม่สามารถดำเนินการโครงการได้ทันวัน PPA ใหม่ ให้ กกพ. ดำเนินการพิจารณายึดหลักค้ำประกันภายใต้ระเบียบและประกาศของ กกพ. ต่อไป

มติของที่ประชุม

1. เห็นชอบการขยายกำหนดวันจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ (SCOD) ตามข้อเสนอคณะกรรมการกำกับกิจการพลังงาน (กกพ.) โครงการ SPP Hybrid Firm ออกไป 1 ปี จากเดิมภายในปี 2564 เป็นภายในปี 2565

2. มอบหมาย กกพ. ให้ดำเนินการแจ้งผู้ได้รับการคัดเลือกโครงการ SPP Hybrid Firm ให้จัดทำรายงานแผนการดำเนินการโครงการ และจัดส่งให้ กกพ. ภายในวันที่ 30 ตุลาคม 2563 เพื่อพิจารณา และนำผลการพิจารณาดังกล่าวมารายงานต่อคณะกรรมการบริหารนโยบายพลังงานเพื่อทราบต่อไป

เรื่องที่ 6 . แนวทางการบริหารจัดการการส่งออกก๊าซปิโตรเลียมเหลว (LPG)

สรุปสาระสำคัญ

1. เมื่อวันที่ 7 มีนาคม 2560 คณะกรรมการบริหารนโยบายพลังงาน (กบง.) ได้มีมติเห็นชอบหลักการการขออนุญาตส่งออก LPG โดยให้กรมธุรกิจพลังงาน (ธพ.) เป็นผู้ควบคุมดูแลการส่งออก LPG โดยให้พิจารณาการขออนุญาตส่งออกเป็นรายเที่ยว และอนุญาตให้ส่งออก LPG จากปริมาณที่ผลิตได้ในประเทศ โดยจะพิจารณาอนุญาตเฉพาะผู้ค้าน้ำมันตามมาตรา 7 ที่เป็นผู้ผลิต LPG และให้ส่งออกได้ในปริมาณไม่เกินกว่าส่วนที่เกินจากความต้องการใช้ภายในประเทศ ต่อมาเมื่อวันที่ 5 กรกฎาคม 2561 กบง. ได้มีมติขอความร่วมมือ บริษัท ปตท. จำกัด (มหาชน) (ปตท.) งดการส่งออก LPG ที่ผลิตจากโรงแยกก๊าซธรรมชาติในเชิงพาณิชย์ ยกเว้นในกรณีที่มีความจำเป็นด้านเทคนิค และให้รายงานการส่งออกต่อ ธพ. ทุกสัปดาห์ และ กบง. ในการประชุม เมื่อวันที่ 9 สิงหาคม 2561 ได้มีมติมอบหมายให้ ธพ. รายงานการขอส่งออก LPG ที่ผลิตจากโรงแยก ก๊าซธรรมชาติเสนอรัฐมนตรีว่าการกระทรวงพลังงานเพื่อทราบ ก่อนการพิจารณาอนุญาตหรือไม่อนุญาตให้มีการส่งออก และจากการประชุมหารือระหว่างกระทรวงพลังงาน และ ปตท. และเมื่อวันที่ 24 สิงหาคม 2561 รัฐมนตรีว่าการกระทรวงพลังงานมีนโยบายให้ ปตท. บริหารจัดการ LPG ที่ผลิตจากโรงแยกก๊าซธรรมชาติแทนการส่งออก

2.สถานการณ์ LPG ปี 2563 คาดว่า การผลิตในประเทศอยู่ที่ระดับ 416 - 505 พันตันต่อเดือน ความต้องการใช้ในประเทศอยู่ที่ระดับ 420 - 529 พันตันต่อเดือน (ต่ำกว่าความต้องการใช้ปี 2562 และ 2561 ซึ่งมีปริมาณเฉลี่ย 549 และ 554 พันตันต่อเดือน ตามลำดับ) การนำเข้า LPG ในปี 2563 ส่วนใหญ่เป็นการนำเข้ามาเพื่อส่งออก ในขณะที่การส่งออก LPG ส่วนเกินจากการผลิตในประเทศอยู่ที่ 3 - 17 พันตันต่อเดือน จากมติ กบง. และนโยบายการส่งออก LPG เมื่อวันที่ 24 สิงหาคม 2561 ธพ. จึงได้ปรับเปลี่ยนหลักเกณฑ์การพิจารณาเห็นชอบให้ส่งออก LPG จากส่วนที่ผลิตในประเทศ ดังนี้ (1) กรณีการส่งออกจากปริมาณที่ผลิตจาก โรงกลั่นน้ำมัน ใช้หลักเกณฑ์เดิม (2) กรณีการส่งออกจากปริมาณที่ผลิตจากโรงแยกก๊าซธรรมชาติ จะมีขั้นตอนการดำเนินงานเพิ่มขึ้น คือ เมื่อ ธพ. พิจารณาแล้วว่าเห็นควรให้ส่งออกได้ จะรายงานผลต่อรัฐมนตรีว่าการกระทรวงพลังงาน และ ธพ. จะเห็นชอบให้ส่งออก LPG หลังจากที่รัฐมนตรีว่าการกระทรวงพลังงานรับทราบผลการพิจารณาแล้ว ส่งผลให้มีระยะเวลาดำเนินการเพิ่มขึ้นและทำให้โรงแยกก๊าซธรรมชาติไม่สามารถบริหารจัดการ LPG ส่วนเกินได้ทันต่อเหตุการณ์

3. เมื่อวันที่ 3 เมษายน 2563 ปตท. ได้มีหนังสือขอความอนุเคราะห์กระทรวงพลังงานพิจารณาแนวทางการบริหารการส่งออก LPG ที่ผลิตจากโรงแยกก๊าซธรรมชาติ โดยให้ ธพ. สามารถพิจารณาอนุญาตส่งออกได้ และแจ้งให้รัฐมนตรีว่าการกระทรวงพลังงานทราบ เนื่องจากปัจจุบันสถานการณ์ได้เปลี่ยนแปลงไป ส่งผลกระทบต่อสมดุลของ LPG ในประเทศ ได้แก่ มีการใช้ LNG ทดแทน LPG สถานการณ์การเมืองระหว่างประเทศ ผลกระทบจาก COVID-19 ประกอบกับ Emergency Shutdown ของโรงปิโตรเคมีเป็นครั้งคราว ส่งผลให้ความต้องการใช้ LPG มีความไม่แน่นอน และมีแนวโน้มลดลงอย่างต่อเนื่องจนทำให้เกิด LPG ส่วนเกินในระบบ อาจต้องลดกำลังการผลิตจากโรงแยกก๊าซธรรมชาติ ซึ่งจะส่งผลกระทบต่อการผลิต LPG และผลิตภัณฑ์ที่นำไปเป็นวัตถุดิบของผลิตภัณฑ์ปิโตรเคมีอื่นๆ และมีความเสี่ยงต่อความมั่นคงทางด้านพลังงานของประเทศ รวมทั้งทำให้ธุรกิจที่เกี่ยวข้องและภาครัฐอาจต้องสูญเสียรายได้

4. ข้อเสนอของ ธพ. ซึ่งต้องบริหารจัดการด้วยการส่งออกให้ทันต่อเหตุการณ์ เพื่อรักษาสมดุล และให้การจัดหาสอดคล้องกับความต้องการในประเทศ จำเป็นต้องปรับเปลี่ยนการกำหนดหลักเกณฑ์การส่งออก LPG ให้มีความยืดหยุ่นมากขึ้น จึงเห็นควรให้ทบทวนมติ กบง. เมื่อวันที่ 5 กรกฎาคม 2561 และวันที่ 9 สิงหาคม 2561 โดยให้ ธพ. พิจารณาแผนปริมาณจัดหาและความต้องการใช้ หากมี LPG ส่วนเกินจากความต้องการใช้ สามารถอนุญาตให้ส่งออก LPG ที่ผลิตจากโรงแยกก๊าซธรรมชาติและโรงกลั่นน้ำมันได้ รวมทั้ง ให้มีการติดตามและประเมินผลกระทบต่อฐานะของกองทุนน้ำมันเชื้อเพลิง จากการนำ LPG จากโรงแยกก๊าซธรรมชาติไปส่งออกและจำหน่ายในประเทศ ซึ่งฝ่ายเลขานุการฯ ได้มีความเห็นว่า การบริหารจัดการการส่งออก LPG เป็นอำนาจและหน้าที่ของ ธพ. ที่สามารถพิจารณาอนุญาตให้ผู้ค้าส่งออก LPG ได้ อย่างไรก็ตาม การพิจารณาอนุญาตให้ส่งออก LPG จากปริมาณที่ผลิตได้ในประเทศ ควรพิจารณาอนุญาตเฉพาะผู้ค้าน้ำมันตามมาตรา 7 ที่เป็นผู้ผลิต LPG และให้ส่งออกได้ในปริมาณไม่เกินกว่าส่วนที่เกินจากความต้องการใช้ภายในประเทศ

มติของที่ประชุม

1. ยกเลิกหลักการการอนุญาตส่งออก LPG ตามมติคณะกรรมการบริหารนโยบายพลังงานเมื่อวันที่ 5 กรกฎาคม 2561 และวันที่ 9 สิงหาคม 2561

2. มอบหมายให้กรมธุรกิจพลังงาน (ธพ.) เป็นผู้อนุญาตการส่งออก LPG เป็นรายเที่ยวสำหรับการส่งออก LPG จากปริมาณที่ผลิตได้ในประเทศจะพิจารณาอนุญาตเฉพาะผู้ค้าน้ำมันตามมาตรา 7 ที่เป็นผู้ผลิต LPG และให้ส่งออกได้ในปริมาณไม่เกินกว่าส่วนที่เกินจากความต้องการใช้ภายในประเทศ

3. มอบหมายให้ ธพ. ประสานสำนักงานกองทุนน้ำมันเชื้อเพลิง (สกนช.) พิจารณา LPG จากโรงแยกก๊าซธรรมชาติเพื่อการส่งออกและจำหน่ายในประเทศ หากเกิดผลกระทบต่อสภาพคล่องของกองทุนน้ำมันเชื้อเพลิง สกนช. จะมีมาตรการอย่างไร แล้วแจ้งให้ ธพ. ทราบ เพื่อดำเนินการต่อไป

เรื่องที่ 7 .แนวทางการลดภาระค่าใช้จ่ายด้านพลังงานสำหรับประชาชน

สรุปสาระสำคัญ

1. ในคณะรัฐมนตรี เมื่อวันที่ 3 มีนาคม 2563 นายกรัฐมนตรีได้สั่งการให้ส่วนราชการและหน่วยงานของรัฐเร่งดำเนินการป้องกัน ควบคุม แก้ไข และบรรเทาผลกระทบจากโรคติดเชื้อไวรัสโคโรนา 2019 (COVID - 19) ให้เป็นไปอย่างมีประสิทธิภาพและประสิทธิผล เพื่อช่วยลดผลกระทบจากสถานการณ์การแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 และกระตุ้นเศรษฐกิจของประเทศ โดยกระทรวงพลังงานจึงได้มีการเสนอมาตรการช่วยเหลือประชาชนที่เกี่ยวข้องด้านพลังงาน โดยสามารถสรุปสาระสำคัญได้ ดังนี้ (1) มาตรการลดภาระค่าไฟฟ้า ประกอบด้วย การคืนเงินประกันการใช้ไฟฟ้า สำหรับบ้านอยู่อาศัยและกิจการขนาดเล็ก การตรึงอัตราค่า Ft งวดเดือนพฤษภาคมถึงสิงหาคม 2563 ในอัตรา -11.60 สตางค์ต่อหน่วย หรือลดลง 11.60 สตางค์ต่อหน่วยจากค่าไฟฟ้าฐาน การลดค่าไฟฟ้าร้อยละ 3 สำหรับผู้ใช้ไฟฟ้าทุกประเภท 3 เดือน ตั้งแต่เดือนเมษายนถึงมิถุนายน 2563 การขยายเวลาการชำระค่าไฟฟ้าช่วงเดือนเมษายนถึงพฤษภาคม 2563 สำหรับ ธุรกิจโรงแรม และกิจการให้เช่าพักอาศัย และช่วงเดือนเมษายนถึงมิถุนายน 2563 สำหรับบ้านอยู่อาศัยที่มีมิเตอร์ 5 แอมป์ (เพิ่มเติม) การขยายมาตรการไฟฟ้าฟรีจาก 50 หน่วย เป็น 90 หน่วย สำหรับบ้านอยู่อาศัยที่มีมิเตอร์ 5 แอมป์ ช่วงเดือนเมษายนถึงมิถุนายน 2563 ค่าไฟฟ้าฟรี สำหรับบ้านอยู่อาศัยที่มีมิเตอร์ 5 แอมป์ ช่วงเดือนมีนาคมถึงพฤษภาคม 2563 ส่วนลดค่าไฟฟ้ารอบบิลเดือนมีนาคมถึงพฤษภาคม 2563 สำหรับ บ้านอยู่อาศัย โดยใช้หน่วยการใช้ไฟฟ้าของเดือนกุมภาพันธ์เป็นฐานในการอ้างอิง และการยกเว้นการเรียกเก็บอัตราค่าไฟฟ้าต่ำสุด (Minimum Charge) สำหรับกิจการขนาดกลาง กิจการขนาดใหญ่ กิจการเฉพาะอย่าง องค์กรที่ไม่แสวงกำไร และการสูบน้ำเพื่อการเกษตร ตั้งแต่เดือนเมษายนถึงมิถุนายน 2563 (2) มาตรการช่วยเหลือราคา NGV ของกลุ่มรถโดยสารสาธารณะ โดยลดราคาขายปลีก NGV จากเดิมที่ 15.31 บาทต่อกิโลกรัม เหลือ 10.62 บาทต่อกิโลกรัม ในช่วงเดือนเมษายนถึงกรกฎาคม 2563 และเหลือ 13.62 บาทต่อกิโลกรัม ในช่วงเดือนสิงหาคมถึง ธันวาคม 2563 และบัตรส่วนลดก๊าซ NGV ตั้งแต่วันที่ 1 มีนาคม 2554 สำหรับ รถโดยสารสาธารณะขนาดเล็ก ไม่เกิน 10,000 บาทต่อเดือนต่อบัตร และขนาดใหญ่ ไม่เกิน 40,000 บาทต่อเดือนต่อบัตร และ (3) มาตรการช่วยเหลือราคา LPG โดยคงราคาขายส่งหน้าโรงกลั่น LPG ซึ่งไม่รวมภาษีมูลค่าเพิ่ม ที่ 14.3758 บาทต่อกิโลกรัม โดยมีกรอบเป้าหมายเพื่อให้ราคาขายปลีก LPG อยู่ที่ประมาณ 318 บาทต่อถัง 15 กิโลกรัม มีผลบังคับใช้ตั้งแต่วันที่ 24 มีนาคม 2563 ถึงวันที่ 30 กันยายน 2563

2. ปัจจุบันสถานการณ์การแพร่ระบาด COVID – 19 ในต่างประเทศยังไม่สามารถควบคุมได้ ทำให้ประเทศไทยยังคงสถานะเฝ้าระวังการแพร่ระบาดของโรค ส่งผลให้สถานการณ์ทางเศรษฐกิจยังคงชะลอตัวอย่างต่อเนื่อง ซึ่งหากยังไม่มีวัคซีนป้องกันและยังคงมีการแพร่ระบาดของ COVID – 19 คาดการณ์ว่าสภาพเศรษฐกิจจะยังคงชะลอตัวอย่างต่อเนื่องต่อไป โดยจะส่งผลกระทบต่อการดำรงชีพของประชาชน ในประเทศอย่างหลีกเลี่ยงไม่ได้ ดังนั้น เพื่อช่วยลดภาระค่าใช้จ่ายด้านพลังงานในการดำรงชีพของประชาชน กระทรวงพลังงาน จึงเสนอ “แนวทางการลดภาระค่าใช้จ่ายด้านพลังงานสำหรับประชาชน” เพื่อลดผลกระทบด้านพลังงาน และช่วยกระตุ้นเศรษฐกิจของประเทศ ดังนี้

2.1 แนวทางการลดภาระค่าไฟฟ้า ประกอบด้วย (1) ทบทวนความต้องการรายได้ของการไฟฟ้า ตามโครงสร้างอัตราค่าไฟฟ้าปัจจุบัน ได้กำหนดอัตราผลตอบแทนทางการเงินอ้างอิงจากอัตราส่วนผลตอบแทนการลงทุน (Return on Invested Capital: ROIC) ที่สะท้อนต้นทุนเงินทุนโดยเฉลี่ยของการไฟฟ้าทั้งสามแห่ง โดยให้มีการทบทวนความเหมาะสมและความจำเป็นต่อการดำเนินการของทรัพย์สินของการไฟฟ้าที่ใช้ในฐานกำหนดผลตอบแทนการลงทุน และให้ใช้อัตราส่วนรายได้สุทธิต่อการชำระหนี้ (Debt Service Coverage Ratio: DSCR) อัตราส่วนหนี้สินต่อสัดส่วนทุน (Debt/Equity Ratio) และอัตราส่วนการลงทุนจากรายได้ (Self-Financing Ratio: SFR) ประกอบการพิจารณา ทั้งนี้ เพื่อให้การไฟฟ้าทั้งสามแห่ง มีฐานะการเงินที่สามารถบริหารจัดการทางการเงินได้ เพียงพอต่อการขยายกิจการอย่างต่อเนื่องและเหมาะสมในระยะยาว โดยค่า ROIC ที่ใช้เป็นหลักเกณฑ์ทางการเงินดังกล่าว คณะกรรมการกำกับกิจการพลังงานได้ประกาศใช้ตั้งแต่ ปี 2558 ภายใต้นโยบายการกำหนดโครงสร้างอัตราค่าไฟฟ้าของประเทศ ปี 2554 - 2558 ดังนั้น จึงเสนอให้คณะกรรมการกำกับกิจการพลังงาน มีการทบทวนหลักเกณฑ์ทางการเงินดังกล่าวภายใต้บริบทสภาพเศรษฐกิจและพฤติกรรมผู้ใช้ไฟฟ้าที่มีการเปลี่ยนแปลงไปอย่างรวดเร็ว ทั้งนี้ เพื่อให้มีต้นทุนค่าไฟฟ้าที่เหมาะสม และสอดคล้องกับสภาพเศรษฐกิจปัจจุบัน (2) บริหารจัดการปริมาณกำลังผลิตไฟฟ้าสำรองของประเทศให้อยู่ในระดับที่เหมาะสม เนื่องจากการชะลอตัวทางเศรษฐกิจของประเทศ จากสถานการณ์การแพร่ระบาดของ COVID-19 มีผลทำให้ปริมาณการใช้ไฟฟ้าของทั้งประเทศลดลงจากที่ประมาณการไว้ตามแผนพัฒนากำลังผลิตไฟฟ้าของประเทศ พ.ศ. 2561 – 2580 (PDP 2018) ส่งผลให้ปัจจุบันมีปริมาณกำลังผลิตไฟฟ้าสำรองของประเทศ (Reserve Margin: RM) มากกว่าร้อยละ 37 ของกำลังผลิตติดตั้งทั้งประเทศ ดังนั้น จึงเสนอให้สำนักงานนโยบายและแผนพลังงานร่วมกับการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย จัดทำแผนหรือมาตรการเพื่อลดปัญหาปริมาณ Reserve Margin ของประเทศ รวมทั้งยังช่วยลดต้นทุนค่าไฟฟ้าลงได้อีกทางหนึ่ง (3) เดินเครื่องโรงไฟฟ้าต้นทุนต่ำ (Merit Order) ในการสั่งการเดินเครื่องโรงไฟฟ้าของประเทศ มีลำดับการวางแผนและสั่งการเดินเครื่อง 3 ระดับ คือ (3.1) การเดินเครื่องเพื่อรักษาความมั่นคง หรือที่เรียกว่า Must run (3.2) การเดินเครื่องขั้นต่ำตามสัญญารับซื้อ หรือ Must take และ (3.3) การเดินเครื่องตามโรงไฟฟ้าที่มีต้นทุนการผลิตต่ำสุดตามลำดับ (Merit order) ประกอบกับปัจจุบันมีปริมาณ Reserve ค่อนข้างสูง จึงอาจพิจารณาเพิ่มทางเลือกในการปรับสัดส่วน Must Run ได้ ดังนั้น จึงเสนอให้การไฟฟ้าฝ่ายผลิตแห่งประเทศไทยร่วมกับคณะกรรมการกำกับกิจการพลังงาน จัดทำแผนการสั่งเดินเครื่องโรงไฟฟ้า โดยให้มีสัดส่วน Merit Order เพิ่มขึ้น และดำเนินการเดินเครื่องโรงไฟฟ้าให้เป็นไปตามแผน ทั้งนี้ เพื่อช่วยลดต้นทุนค่าไฟฟ้าลงจากการเรียกเดินเครื่องโรงไฟฟ้าต้นทุนต่ำ และมอบหมายคณะกรรมการกำกับกิจการพลังงานติดตามกำกับดูแลการสั่งเดินเครื่องโรงไฟฟ้าดังกล่าวต่อไป

2.2 การทบทวนการกำหนดราคาก๊าซธรรมชาติ เพื่อเป็นการทบทวนความเหมาะสมของการกำหนดราคาก๊าซธรรมชาติในสถานการณ์ปัจจุบัน และช่วยลดภาระของประชาชนด้านพลังงาน จึงเสนอให้คณะกรรมการกำกับกิจการพลังงานดำเนินการ ดังนี้ (1) กำหนดอัตราค่าบริการจัดหาและค้าส่งก๊าซธรรมชาติ (S) ซึ่งประกอบด้วยค่าใช้จ่ายสำหรับการจัดหาและค้าส่งก๊าซธรรมชาติ รวมค่าตอบแทน (S1) และค่าความเสี่ยงในการรับประกันคุณภาพก๊าซธรรมชาติและการส่งก๊าซธรรมชาติให้ได้ตามปริมาณที่กำหนด (S2) และ (2) ทบทวนค่าบริการขนส่งก๊าซธรรมชาติทางท่อ ประกอบด้วย การพิจารณาหลักการ Revalue ของสินทรัพย์ทางท่อ และผลตอบแทนการลงทุนที่เหมาะสม IRR/ ROE/ WACC

2.3 การช่วยเหลือราคา NGV ที่ผ่านมา กระทรวงพลังงานได้มีมาตรการบรรเทาความเดือดร้อนประชาชน โดย ปตท. เข้าช่วยเหลือลดราคา NGV สำหรับรถโดยสารสาธารณะจาก 15.31 บาท ต่อกิโลกรัม ลงมาอยู่ที่ 10.62 บาทต่อกิโลกรัม ในช่วงเดือนเมษายนถึง กรกฎาคม 2563 และ 13.62 บาท ต่อกิโลกรัม ในช่วงเดือนสิงหาคมถึงธันวาคม 2563 แล้ว อย่างไรก็ตาม เห็นควรให้มีการปรับปรุงต้นทุนราคาก๊าซธรรมชาติ โดยเสนอให้คณะกรรมการกำกับกิจการพลังงาน ปรับปรุงต้นทุนราคาก๊าซธรรมชาติ ในโครงสร้างราคาขายปลีกก๊าซ NGV ที่ประกอบด้วย ค่าเนื้อก๊าซธรรมชาติ, ค่าบริการจัดหา (S), ค่าผ่านท่อส่งก๊าซธรรมชาติ (Td1+3 + Tc) และค่าใช้จ่ายดำเนินการ ให้มีความเหมาะสม สะท้อนต้นทุนที่แท้จริง และสอดคล้องกับสภาพเศรษฐกิจในปัจจุบัน

2.4 ทบทวนหลักเกณฑ์ในการจัดสรรเงินกองทุนพัฒนาไฟฟ้า เพื่อให้กองทุนพัฒนาไฟฟ้า ภายใต้การกำกับดูแลของคณะกรรมการกำกับกิจการพลังงาน สามารถดำเนินการสนับสนุนการสร้างงานสร้างรายได้และกระตุ้นเศรษฐกิจ ตามนโยบายการกระตุ้นเศรษฐกิจ สร้างงานสร้างรายได้ของรัฐบาล จึงเสนอให้คณะกรรมการกำกับกิจการพลังงาน ปรับปรุงระเบียบ/หลักเกณฑ์การจัดสรรเงินกองทุนพัฒนาไฟฟ้า เพื่อให้สามารถจัดสรรเงินกองทุนพัฒนาไฟฟ้าในโครงการต่างๆ เพื่อช่วยกระตุ้นเศรษฐกิจ สร้างงาน สร้างรายได้ให้แก่ประชาชนตามนโยบายของรัฐบาล พร้อมเสนอคณะกรรมการบริหารนโยบายพลังงาน และคณะกรรมการ นโยบายพลังงานแห่งชาติพิจารณาต่อไป

3. ฝ่ายเลขานุการฯ เห็นควรเสนอ กบง. เพื่อพิจารณา “แนวทางการลดภาระค่าใช้จ่ายด้านพลังงานสำหรับประชาชน” และมอบหมายให้หน่วยงานที่เกี่ยวข้องรับไปดำเนินการดังนี้ (1) มอบหมายคณะกรรมการกำกับกิจการพลังงาน รับไปดำเนินการทบทวนความต้องการรายได้ของการไฟฟ้า (ข้อ 2.1(1)) ทบทวนการกำหนดราคาก๊าซธรรมชาติ (ข้อ 2.2) ปรับปรุงต้นทุนราคาก๊าซธรรมชาติ ในโครงสร้างราคาขายปลีกก๊าซ NGV (ข้อ 2.3) ทบทวนหลักเกณฑ์ในการจัดสรรเงินกองทุนพัฒนาไฟฟ้า (ข้อ 2.4) และร่วมกับการไฟฟ้าฝ่ายผลิตแห่งประเทศไทยจัดทำแผนการสั่งเดินเครื่องโรงไฟฟ้า รวมทั้งติดตามกำกับดูแลการสั่งเดินเครื่องโรงไฟฟ้าของการไฟฟ้าฝ่ายผลิตแห่งประเทศไทยให้เป็นไปตามแผนดังกล่าว (ข้อ 2.1(3)) โดยดำเนินการให้แล้วเสร็จภายในเดือนธันวาคม 2563 และนำมารายงานต่อคณะกรรมการบริหารนโยบายพลังงานต่อไป และ (2) มอบหมายสำนักงานนโยบายและแผนพลังงานร่วมกับการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย รับไปดำเนินการบริหารจัดการปริมาณกำลังผลิตไฟฟ้าสำรองของประเทศให้อยู่ในระดับที่เหมาะสม (ข้อ 2.1(2)) ให้แล้วเสร็จภายในเดือนธันวาคม 2563 และนำมารายงานต่อคณะกรรมการบริหารนโยบายพลังงานต่อไป

มติของที่ประชุม

เห็นชอบแนวทางการลดภาระค่าใช้จ่ายด้านพลังงานสำหรับประชาชน ตามที่กระทรวงพลังงานเสนอ และมอบหมายให้หน่วยงานที่เกี่ยวข้องรับไปดำเนินการ ดังนี้

1. มอบหมายคณะกรรมการกำกับกิจการพลังงาน รับไปดำเนินการทบทวนความต้องการรายได้ของการไฟฟ้า (ข้อ 2.1(1)) ทบทวนการกำหนดราคาก๊าซธรรมชาติ (ข้อ 2.2) ปรับปรุงต้นทุนราคาก๊าซธรรมชาติในโครงสร้างราคาขายปลีกก๊าซ NGV (ข้อ 2.3) ทบทวนหลักเกณฑ์ในการจัดสรรเงินกองทุนพัฒนาไฟฟ้า(ข้อ 2.4) และร่วมกับการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) จัดทำแผนการสั่งเดินเครื่องโรงไฟฟ้า รวมทั้งติดตามกำกับดูแลการสั่งเดินเครื่องโรงไฟฟ้าของ กฟผ. ให้เป็นไปตามแผนดังกล่าว (ข้อ 2.1(3)) โดยดำเนินการให้แล้วเสร็จภายในเดือนธันวาคม 2563 และนำมารายงานคณะกรรมการบริหารนโยบายพลังงาน (กบง.) ต่อไป

2. มอบหมายสำนักงานนโยบายและแผนพลังงาน ร่วมกับ กฟผ. รับไปดำเนินการบริหารจัดการปริมาณกำลังผลิตไฟฟ้าสำรองของประเทศให้อยู่ในระดับที่เหมาะสม (ข้อ 2.1(2)) ให้แล้วเสร็จภายในเดือนธันวาคม 2563 และนำมารายงาน กบง. ต่อไป

กบง.ครั้งที่ 5/2563 (ครั้งที่19) วันจันทร์ที่ 15 มิถุนายน พ.ศ. 2563

มติการประชุมคณะกรรมการบริหารนโยบายพลังงาน

ครั้งที่ 5/2563 (ครั้งที่ 19)

วันจันทร์ที่ 15 มิถุนายน พ.ศ. 2563 เวลา 10.00 น.

3. รายงานผลการทดสอบนำเข้า LNG แบบ Spot ของการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย

4. การทบทวนหลักเกณฑ์การคำนวณราคาไบโอดีเซลเพื่อใช้ผสมเป็นดีเซลหมุนเร็ว

5. การปรับปรุงโครงสร้างราคาน้ำมันเชื้อเพลิง

6. การทบทวนการกำหนดราคาก๊าซปิโตรเลียมเหลว (LPG)

7. การกำหนดโครงสร้างราคาขายปลีก NGV และแนวทางการช่วยเหลือรถโดยสารสาธารณะ

8. แนวทางการดำเนินการกับกลุ่มผู้ผลิตไฟฟ้ารายเล็ก (SPP) ระบบ Cogeneration

ผู้มาประชุม

รัฐมนตรีว่าการกระทรวงพลังงาน ประธานกรรมการ

(นายสนธิรัตน์ สนธิจิรวงศ์)

ผู้อำนวยการสำนักงานนโยบายและแผนพลังงาน กรรมการและเลขานุการ

(นายวัฒนพงษ์ คุโรวาท)

สรุปสาระสำคัญ

เมื่อวันที่ 16 มีนาคม 2563 กรมธุรกิจพลังงาน (ธพ.) ได้มีหนังสือถึงบริษัท ปตท. จำกัด (มหาชน) (ปตท.) ขอขยายระยะเวลาการช่วยเหลือส่วนลดค่าซื้อก๊าซหุงต้มกลุ่มร้านค้า หาบเร่ แผงลอย ที่มีบัตรสวัสดิการแห่งรัฐ จำนวน 100 บาทต่อคนต่อเดือน ต่อไปอีก 3 เดือน ตั้งแต่วันที่ 1 เมษายน 2563 ถึงวันที่ 30 มิถุนายน 2563 เนื่องจากกระทรวงการคลังยังไม่สามารถจัดประชุมคณะกรรมการประชารัฐสวัสดิการเพื่อเศรษฐกิจฐานรากและสังคม เพื่อพิจารณางบประมาณการช่วยเหลือส่วนลดค่าซื้อก๊าซหุงต้มแก่ผู้มีรายได้น้อยผ่านบัตรสวัสดิการแห่งรัฐ จำนวน 50 บาทต่อคนต่อเดือนตั้งแต่เดือนเมษายนถึงมิถุนายน 2563 ได้ทันตามเวลาที่กำหนด ต่อมาเมื่อวันที่ 19 มีนาคม 2563 คณะกรรมการ บริษัท ปตท. จำกัด (มหาชน) ได้มีมติเห็นชอบให้ขยายเวลาการช่วยเหลือส่วนลดค่าซื้อก๊าซหุงต้มดังกล่าวต่อไปอีก 3 เดือน เป็นสิ้นสุดวันที่ 30 มิถุนายน 2563 และเมื่อวันที่ 25 พฤษภาคม 2563 ธพ. ได้มีหนังสือถึง ปตท. เพื่อขอขยายเวลาการช่วยเหลือเพิ่มเติมต่อไปอีก 3 เดือนจนถึงวันที่ 30 กันยายน 2563 เนื่องจากยังไม่มีการประชุมคณะกรรมการประชารัฐสวัสดิการเพื่อเศรษฐกิจฐานรากและสังคม ทั้งนี้ ข้อมูล ณ วันที่ 18 พฤษภาคม 2563 มีร้านค้าก๊าซสมัครขอรับการติดตั้งแอปพลิเคชั่น “ถุงเงินประชารัฐ” จำนวน 1,848 ร้านค้า ได้รับติดตั้งแอปพลิเคชั่นแล้วจำนวน 111 ร้านค้า

มติของที่ประชุม

ที่ประชุมรับทราบ

สรุปสาระสำคัญ

1. เมื่อวันที่ 7 เมษายน 2563 คณะรัฐมนตรีได้เห็นชอบมาตรการช่วยเหลือผู้ใช้ไฟฟ้าที่ได้รับผลกระทบจากสถานการณ์การระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 (COVID-19) (มาตรการช่วยเหลือผู้ใช้ไฟฟ้าฯ) ตามที่กระทรวงมหาดไทยเสนอ ดังนี้ (1) กำหนดนโยบายมาตรการค่าไฟฟ้าฟรี สำหรับผู้ใช้ไฟฟ้าประเภทบ้านอยู่อาศัยที่ติดตั้งมิเตอร์ไม่เกิน 5 แอมป์ (ประเภทที่ 1.1 ของการไฟฟ้านครหลวง (กฟน.) และประเภทที่ 1.1.1 ของการไฟฟ้าส่วนภูมิภาค (กฟภ.)) จาก 50 หน่วยต่อเดือนเป็น 90 หน่วยต่อเดือนโดยมอบหมายให้คณะกรรมการกำกับกิจการพลังงาน (กกพ.) ดำเนินการ โดยให้ใช้เงินเรียกคืนรายได้เพื่อให้การไฟฟ้ามีฐานะการเงินตามเกณฑ์ที่กำหนดมาเป็นแหล่งเงินในการสนับสนุนการดำเนินการ (2) การขยายระยะเวลาการชำระค่าไฟฟ้า สำหรับผู้ใช้ไฟฟ้าประเภทบ้านอยู่อาศัยที่ติดตั้งมิเตอร์ไม่เกิน 5 แอมป์ (ประเภทที่ 1.1 ของ กฟน. และประเภทที่ 1.1.1 ของ กฟภ.) เป็นระยะเวลาไม่เกิน 6 เดือนของแต่ละรอบบิลสำหรับใบแจ้งค่าไฟฟ้าประจำเดือนเมษายนถึงเดือนมิถุนายน 2563 โดยให้การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) ขยายเวลาการชำระค่าไฟฟ้าให้ กฟน. และ กฟภ. โดยไม่มีเบี้ยปรับ และ (3) ให้กระทรวงมหาดไทยรับความเห็นของหน่วยงานที่เกี่ยวข้องไปพิจารณาดำเนินการให้ถูกต้อง

2. เมื่อวันที่ 20 เมษายน 2563 รัฐมนตรีว่าการกระทรวงพลังงาน ได้ประชุมร่วมกับ กกพ. และการไฟฟ้าทั้ง 3 แห่ง และได้มีมติเห็นชอบมาตรการช่วยเหลือผู้ใช้ไฟฟ้าประเภทบ้านอยู่อาศัยดังนี้ (1) สำหรับผู้ใช้ไฟฟ้าประเภทบ้านอยู่อาศัยที่ใช้ไฟฟ้าไม่เกิน 150 หน่วยต่อเดือน (ประเภทที่ 1.1 ของ กฟน. หรือ 1.1.1 ของ กฟภ. ) ให้ใช้ไฟฟ้าฟรีเป็นเวลา 3 เดือน ในรอบการใช้ไฟฟ้าเดือนมีนาคมถึงพฤษภาคม 2563 หากใช้ไฟฟ้าเกิน 150 หน่วยภายใน 3 เดือน ดังกล่าวจะไม่ถูกจัดอยู่ในประเภท 1.2 ของ กฟน. หรือ 1.1.2 ของ กฟภ. ที่เป็นประเภทสำหรับผู้ใช้พลังงานไฟฟ้าเกิน 150 หน่วยต่อเดือน (2) สำหรับผู้ใช้ไฟฟ้าประเภทบ้านอยู่อาศัย ที่ใช้ไฟฟ้าเกิน 150 หน่วยต่อเดือน (ประเภทที่ 1.2-1.3 ของ กฟน. หรือประเภทที่ 1.1.2-1.2 ของ กฟภ.) ให้จ่ายค่าไฟฟ้ารายเดือนสำหรับรอบการใช้ไฟฟ้าเดือนมีนาคมถึงพฤษภาคม 2563 โดยใช้หน่วยการใช้ไฟฟ้าเดือนกุมภาพันธ์ 2563 เป็นฐานในการอ้างอิง ต่อมาเมื่อวันที่ 21 เมษายน 2563 คณะรัฐมนตรีมีมติรับทราบแนวทางการดำเนินการมาตรการช่วยเหลือผู้ใช้ไฟฟ้าที่ได้รับผลกระทบจากสถานการณ์การระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 (COVID – 19) ตามที่กระทรวงพลังงานเสนอ

3. สรุปภาระค่าใช้จ่ายในการดำเนินมาตรการตามมติคณะรัฐมนตรี (ไม่รวมมาตรการตรึงค่าเอฟที และการคืนเงินประกัน) คิดเป็นเงินทั้งสิ้นประมาณ 29,255 ล้านบาท โดยมีรายละเอียด ดังนี้ (1) มาตรการลดค่าไฟฟ้าในอัตราร้อยละ 3 สำหรับผู้ใช้ไฟฟ้าทุกประเภท ใช้วงเงินรวมประมาณ 5,008 ล้านบาท แบ่งเป็นในส่วนของ กฟผ. ประมาณ 36 ล้านบาท กฟน. ประมาณ 1,474 ล้านบาท และ กฟภ. ประมาณ 3,498 ล้านบาท (2) มาตรการยกเว้นการเรียกเก็บอัตราค่าไฟฟ้าต่ำสุด (Minimum Charge) ใช้วงเงินรวมประมาณ 1,247 ล้านบาท แบ่งเป็น กฟน. ประมาณ 167 ล้านบาท และ กฟภ. ประมาณ 1,080 ล้านบาท (3) มาตรการค่าไฟฟ้าฟรี ประมาณ 642 ล้านบาท และ (4) มาตรการการลดค่าไฟฟ้าสำหรับผู้ใช้ไฟฟ้าประเภทบ้านอยู่อาศัย ตามมติคณะรัฐมตรีเมื่อวันที่ 21 เมษายน 2563 ใช้วงเงินประมาณ 22,358 ล้านบาท โดยมีแหล่งเงินสำหรับการดำเนินมาตรการ ได้แก่ (1) มาตรการค่าไฟฟ้าฟรี ภาระจากการดำเนินการตามมาตรการค่าไฟฟ้าฟรีสำหรับผู้ใช้ไฟฟ้าประเภท 1.1 ของ กฟน. หรือ 1.1.1 ของ กฟภ. และกิจการไฟฟ้าสวัสดิการฯ เป็นเงินประมาณ 642 ล้านบาท ใช้แหล่งเงินจากเงินกองทุนพัฒนาไฟฟ้าตามมาตรา 97(1) แห่งพระราชบัญญัติการประกอบกิจการพลังงาน พ.ศ. 2550 เพื่ออุดหนุนค่าไฟฟ้าให้กับผู้ด้อยโอกาส โดยให้ กฟน. กฟภ. และกิจการไฟฟ้าสวัสดิการสัมปทานกองทัพเรือ เบิกตามภาระค่าใช้จ่ายที่เกิดขึ้นจริง (2) มาตรการลดค่าไฟฟ้าร้อยละ 3 มาตรการยกเว้นการเรียกเก็บอัตราค่าไฟฟ้าต่ำสุด และมาตรการลดค่าไฟฟ้าสำหรับผู้ใช้ไฟฟ้าประเภทบ้านอยู่อาศัย ภาระที่เกิดจากการดำเนินการตามมาตรการฯ ดังกล่าว เป็นเงินประมาณ 28,613 ล้านบาท ให้ใช้เงินสำหรับรักษาเสถียรภาพค่าไฟฟ้าจำนวน 24,637 ล้านบาท มาสนับสนุนภาระดังกล่าวทั้งจำนวน โดยยังขาดอีกจำนวน 3,976 ล้านบาท ซึ่งส่งผลกระทบต่อความสามารถในการรักษาเสถียรภาพค่าไฟฟ้าในอนาคต

4. การดำเนินมาตรการดังกล่าวเป็นการสนับสนุนผู้ใช้ไฟฟ้าเฉพาะกลุ่ม ส่งผลให้การไฟฟ้าขาดสภาพคล่อง และส่งผลต่อการใช้เงินเรียกคืนในการรักษาเสถียรภาพค่าไฟฟ้าที่สะสมตั้งแต่ปี 2557-2562 ทั้งจำนวน ดังนั้น เพื่อให้สามารถนำเงินไปสนับสนุนภาระจากมาตรการดังกล่าวได้ จึงจำเป็นต้องดำเนินการต่อให้เป็นไปตามกรอบของกฎหมายตามที่คณะรัฐมนตรีกำหนด ประกอบด้วย (1) พระราชบัญญัติการประกอบกิจการพลังงาน พ.ศ. 2550 มาตรา 64 ให้รัฐมนตรีโดยความเห็นชอบของคณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) กำหนดนโยบายและแนวทางการกำหนดอัตราค่าบริการในการประกอบกิจการพลังงานมาตรา 97 วรรคสอง การใช้จ่ายเงินกองทุนตาม (1) (2) (3) (4) และ (5) ให้เป็นไปตามระเบียบที่คณะกรรมการกำหนด ภายใต้กรอบนโยบายของ กพช. ตามมาตรา 11(10) และต้องจัดให้มีการแยกบัญชีตามกิจการที่ใช้จ่ายอย่างชัดเจน (2) มติเมื่อวันที่ 13 สิงหาคม 2558 ที่เห็นชอบการทบทวนมาตรการค่าไฟฟ้าฟรีสำหรับผู้ใช้ไฟฟ้าบ้านอยู่อาศัยที่มีรายได้น้อย ดังนี้ (1) เห็นชอบการยกเว้นมูลค่าของฐานภาษีในการคำนวณภาษีมูลค่าเพิ่มกรณีส่วนลดค่าไฟฟ้าฟรีสำหรับผู้ใช้ไฟฟ้าที่ด้อยโอกาสตามนโยบายของรัฐ ในการอุดหนุนผู้ใช้ไฟฟ้าฟรีสำหรับบ้านอยู่อาศัยที่ติดตั้งมิเตอร์ขนาด 5(15) แอมแปร์ มีการใช้ไฟฟ้าไม่เกิน 50 หน่วยต่อเดือน ตั้งแต่ค่าไฟฟ้าประจำเดือนตุลาคม 2558 เป็นต้นไป (2) เห็นชอบการกำหนดเงื่อนไขเพิ่มเติมสำหรับผู้ใช้ไฟฟ้าบ้านอยู่อาศัยที่มีรายได้น้อยที่ได้รับการอุดหนุนค่าไฟฟ้าตั้งแต่ค่าไฟฟ้าประจำเดือนมกราคม 2559 เป็นต้นไป โดยผู้ที่ได้รับการอุดหนุนค่าไฟฟรีจะต้องไม่เป็นนิติบุคคล และจะต้องมีการใช้ไฟฟ้าไม่เกิน 50 หน่วยต่อเดือน ติดต่อกันเป็นระยะเวลาไม่น้อยกว่า 3 เดือน ถึงจะเข้าข่ายที่จะได้รับการอุดหนุน ดังนั้น กกพ. จึงจำเป็นต้องเสนอรัฐมนตรีว่าการกระทรวงพลังงาน โดยความเห็นชอบของ กพช. กำหนดนโยบายและแนวทางการดำเนินมาตรการดังนี้ (1) การดำเนินการตามมติคณะรัฐมนตรี เมื่อวันที่ 17 มีนาคม วันที่ 7 เมษายน และวันที่ 21 เมษายน 2563 (2) กำหนดเงื่อนไขสำหรับผู้ใช้ไฟฟ้าบ้านอยู่อาศัยที่ได้รับการอุดหนุนค่าไฟฟรีจะต้องไม่เป็นนิติบุคคล และจะต้องมีการใช้ไฟฟ้าไม่เกิน 90 หน่วยต่อเดือน ให้เข้าข่ายได้รับการอุดหนุน ในช่วงเดือนเมษายนถึงเดือนมิถุนายน 2563 ตามมติคณะรัฐมนตรีเมื่อวันที่ 7 เมษายน 2563

มติของที่ประชุม

ที่ประชุมรับทราบ

เรื่องที่ 3 . รายงานผลการทดสอบนำเข้า LNG แบบ Spot ของการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย

สรุปสาระสำคัญ

1. เมื่อวันที่ 21 ตุลาคม 2562 คณะกรรมการบริหารนโยบายพลังงาน (กบง.) ได้มีมติเห็นชอบให้ การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) ทดลองนำเข้า LNG แบบ Spot จำนวน 2 ลำเรือ (Cargoes) โดย Cargo ละประมาณ 65,000 ตัน ปริมาณรวมไม่เกิน 200,000 ตัน คือ ลำเรือที่ 1 นำเข้าในเดือนธันวาคม 2562 และลำเรือที่ 2 นำเข้าในเดือนเมษายน 2563 ภายใต้เงื่อนไขที่กำหนด โดยให้ กฟผ. และคณะกรรมการกำกับกิจการพลังงาน (กกพ.) รายงานผลการนำเข้า LNG ลำเรือแรกต่อ กบง. และเมื่อวันที่ 16 ธันวาคม 2562 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ได้มีมติเห็นชอบให้ กฟผ. เตรียมความพร้อมทำหน้าที่เป็น Shipper รายใหม่ โดยสามารถนำเข้า LNG ในรูปแบบ Spot ไม่เกิน 200,000 ตัน ตามมติ กบง. เมื่อวันที่ 21 ตุลาคม 2562 และมอบหมายให้ สนพ. และ กกพ. ไปทบทวนแนวทางการส่งเสริมการแข่งขันในกิจการก๊าซธรรมชาติให้เหมาะสมกับสถานการณ์ปัจจุบัน และนำเสนอ กบง. และ กพช. พิจารณาต่อไป

2. เมื่อวันที่ 1 พฤศจิกายน 2562 กฟผ. ได้ออก Invitation to Bid (ITB) สำหรับการประมูลจัดหา LNG แบบ Spot จำนวน 2 ลำเรือ และประกาศชื่อผู้ชนะการประมูลจัดหา LNG แบบ Spot คือ บริษัท PETRONAS LNG Ltd. ในวันที่ 21 พฤศจิกายน 2562 สำหรับการนำเข้าในวันที่ 28 ธันวาคม 2562 และในเดือนเมษายน 2563 ต่อมาเมื่อวันที่ 18 พฤศจิกายน 2562 ที่ประชุมเตรียมการทดสอบนำเข้า LNG แบบ Spot ลำเรือที่ 1 (Table Top) มีมติเห็นควรให้ บมจ. ปตท. ทำหน้าที่ผสม LNG กับก๊าซธรรมชาติของ บมจ. ปตท. เพื่อให้ได้คุณสมบัติค่าความร้อน (Wobbe Index, WI) อยู่ในช่วงที่สามารถส่งเข้าสู่ระบบส่งก๊าซธรรมชาติได้ เนื่องจาก กฟผ. ไม่สามารถปรับค่า WI ของก๊าซธรรมชาติให้อยู่ในช่วงที่กำหนดได้ ทั้งนี้ ค่าใช้จ่ายในการผสมก๊าซธรรมชาติ บมจ. ปตท. เป็นผู้รับผิดชอบ และเมื่อวันที่ 29 พฤศจิกายน 2562 กฟผ. ได้จองใช้สิทธิความสามารถในการให้บริการของระบบส่งก๊าซธรรมชาติกับหน่วยธุรกิจระบบท่อส่งก๊าซธรรมชาติของ ปตท. (Transmission System Operator; TSO) ในลักษณะ Non-Firm Contract และเมื่อวันที่ 13 ธันวาคม 2562 กฟผ. ได้ลงนามสัญญาการใช้ความสามารถในการให้บริการของสถานีแอลเอ็นจี ในลักษณะ Non-Firm Contract สำหรับการนำเข้า LNG ทั้ง 2 ลำเรือ ปริมาณลำเรือละ 65,000 ตันตามเงื่อนไขการเสียสิทธิของ Shipper ปตท. (Use-It-Or-Lose-It; UIOLI) ซึ่งระหว่างวันที่ 28 ธันวาคม 2562 ถึง 21 มกราคม 2563 (25 วัน) กฟผ. ได้ทดสอบนำเข้า LNG แบบ Spot ลำเรือที่ 1 ซึ่งเป็นการทดสอบการนำเข้า LNG ในช่วงความต้องการการใช้ไฟฟ้าต่ำ โดยนำก๊าซที่แปรสภาพแล้วไปใช้ในโรงไฟฟ้าบางปะกง ชุดที่ 5 (BPK-C5) และวังน้อย ชุดที่ 4 (WN-C4) และเมื่อวันที่ 21 กุมภาพันธ์ 2563 กบง. ได้รับทราบผลการทดสอบนำเข้า LNG แบบ Spot ของ กฟผ. ลำเรือที่ 1 ซึ่งระหว่างวันที่ 21 เมษายน 2563 ถึง 11 พฤษภาคม 2563 (20 วัน) กฟผ. ได้ทดสอบนำเข้า LNG แบบ Spot ลำเรือที่ 2 ซึ่งเป็นการทดสอบการนำเข้าในช่วงคาดการณ์ความต้องการการใช้ไฟฟ้าสูง โดยนำก๊าซที่แปรสภาพแล้วไปใช้ในโรงไฟฟ้าบางปะกง ชุดที่ 5 (BPK-C5) วังน้อย ชุดที่ 4 (WN-C4) และพระนครใต้ ชุดที่ 4 (SB-S4)

3. การทดสอบนำเข้า LNG แบบ Spot ทั้ง 2 ลำเรือ สามารถสรุปได้ดังนี้ (1) ลำเรือ 1 ระยะเวลาในการใช้ก๊าซธรรมชาติ 25 วัน (วันที่ 28 ธันวาคม 2562 ถึงวันที่ 21 มกราคม 2563) ปริมาณการนำเข้า LNG 3,314,420 ล้านบีทียู ราคา LNG 159.73 บาทต่อล้านบีทียู การจองและใช้ความสามารถของระบบส่งก๊าซธรรมชาติ 220 พันล้านบีทียูต่อวัน ความไม่สมดุลของการใช้ก๊าซธรรมชาติรวม 10 วัน คุณภาพก๊าซในระบบส่งก๊าซธรรมชาติ เป็นไปตามมาตรฐานที่ กกพ. ประกาศกำหนด ค่าบริการระบบส่งก๊าซธรรมชาติ 120,160,845.43 บาท ค่าบริการสถานี LNG 66,781,528.22 บาท ไม่มีค่าปรับจากการใช้ความสามารถของระบบส่งเกินสิทธิและค่าปรับจากความไม่สมดุล (ในช่วงการทดสอบการนำเข้า LNG ของ กฟผ.)รวมค่าใช้จ่ายที่ลดลงได้ตามมติ กบง. 193.81 ล้านบาท ลดค่าไฟฟ้า Ft 0.35 สตางค์ต่อหน่วย ค่าใช้จ่ายที่ลดลงได้ตาม TPA 108.07 ล้านบาท ลดค่าไฟฟ้า Ft 0.20 สตางค์ต่อหน่วย และ (2) ลำเรือ 2 ระยะเวลาในการใช้ก๊าซธรรมชาติ 20 วัน (วันที่ 21 เมษายน 2563 ถึงวันที่ 11 พฤษภาคม 2563) ปริมาณการนำเข้า LNG 3,278,607 ล้านบีทียู ราคา LNG 65.83 บาทต่อล้านบีทียู การจองและใช้ความสามารถของระบบส่งก๊าซธรรมชาติ 320 พันล้านบีทียูต่อวัน ความไม่สมดุลของการใช้ก๊าซธรรมชาติรวม 9 วัน คุณภาพก๊าซในระบบส่งก๊าซธรรมชาติ เป็นไปตามมาตรฐานที่ กกพ. ประกาศกำหนด ค่าบริการระบบส่งก๊าซธรรมชาติ 145,532,570.3 บาท ค่าบริการสถานี LNG 66,059,939.98 บาท ไม่มีค่าปรับจากการใช้ความสามารถของระบบส่งเกินสิทธิ และค่าปรับจากความไม่สมดุล (ในช่วงการทดสอบการนำเข้า LNG ของ กฟผ.) รวมค่าใช้จ่ายที่ลดลงได้ตามมติ กบง. 513.11 ล้านบาท ลดค่าไฟฟ้า Ft 0.93 สตางค์ต่อหน่วย ส่วนค่าใช้จ่ายที่ลดลงได้ตาม TPA ลดค่าไฟฟ้า 354.19 ล้านบาท ลดค่าไฟฟ้า Ft ประมาณ 0.64 สตางค์ต่อหน่วย

4. ปัญหาและข้อจำกัดในการปรับปรุงเพื่อการส่งเสริมการแข่งขันในกิจการก๊าซธรรมชาติ ได้แก่ การปรับปรุงคุณภาพก๊าซในระยะสั้น ระยะกลางและระยะยาว ราคา LNG แบบ Spot มีราคาต่ำกว่าราคาเฉลี่ยก๊าซของประเทศ ทำให้มีผู้สนใจนำเข้า LNG มากขึ้น การจัดหา LNG แบบ Spot ใช้วิธีอ้างอิงราคาน้ำมันเตา 2%S ไม่สะท้อนราคา LNG แบบ Spot ในปัจจุบัน และการคิดค่าบริการสำหรับการจองใช้ระบบท่อส่งก๊าซธรรมชาติ ส่วนข้อเสนอในการปรับปรุง มีดังนี้ (1) การปรับปรุงคุณภาพก๊าซในระยะสั้นทำได้ 2 แนวทาง คือ การปรับปรุงคุณภาพก๊าซโดยหน่วยงานกลาง เช่น TSO ซึ่งอาจจะมีการกำหนดอัตราค่าบริการปรับปรุงคุณภาพก๊าซที่แตกต่างกันตามมาตรฐานคุณภาพก๊าซในโซนที่จ่ายออก และการแยกใบอนุญาต ปตท. Shipper ออกเป็น 2 ส่วน คือ ส่วนที่จัดหาก๊าซในอ่าว/พม่า และส่วนที่จัดหา LNG โดยมอบหมายให้ส่วนที่จัดหาก๊าซในอ่าว/พม่า ปรับปรุงคุณภาพก๊าซแก่ Shipper รายอื่น (2) การปรับปรุงคุณภาพก๊าซระยะกลางและระยะยาว ควรจะปล่อยให้คุณภาพก๊าซของระบบปรับเปลี่ยนตามสัดส่วนของการใช้ LNG ที่เพิ่มขึ้นมากกว่าการจัดให้มีหน่วยงานที่รับผิดชอบ เนื่องจากในอนาคตปริมาณก๊าซในอ่าวจะลดลงจึงทำให้มีการใช้ LNG เพิ่มมากขึ้น (3) ศึกษาข้อมูลราคาซื้อขาย LNG แบบ Spot ในตลาดต่างประเทศที่สอดคล้องกับความเสี่ยงด้านราคาก๊าซในประเทศไทยและคำนึงถึงความแตกต่างของค่าขนส่ง LNG ระหว่างตลาดอ้างอิงและประเทศไทย (4) กำกับกระบวนการจัดหา LNG รูปแบบ Spot และ Long-term ในกรณีที่มีการส่งผ่านต้นทุนไปยังค่าไฟฟ้าของประเทศ (5) กกพ. อาจกำหนดหลักเกณฑ์การกำหนดอัตราค่าบริการให้มีความแตกต่างตามความต้องการใช้ของผู้ใช้บริการแต่ละประเภทได้ และ (6) การคิดค่าบริการระบบส่งก๊าซธรรมชาติแบบ Non-Firm ควรคิดค่าบริการเป็นรายวันเพื่อให้เกิดความคล่องตัวและสอดคล้องกับการคิดค่าบริการของสถานีแอลเอ็นจีที่มีการคิดค่าบริการเป็นรายวัน

5. สรุปผลการนำเข้า LNG แบบ Spot ของ กฟผ. มีดังนี้ (1) ผลการทดสอบนำเข้า LNG ในครั้งนี้ อาจไม่สะท้อนสภาวะที่มีการดำเนินการจริง เนื่องจาก กฟผ. ต้องจองใช้สถานีแอลเอ็นจี แบบ UIOLI โดยเป็นการใช้สิทธิของ ปตท. ที่มีอยู่เดิม ทำให้ปริมาณการส่งก๊าซธรรมชาติและจำนวนวันที่ต้องการใช้ก๊าซธรรมชาติไม่สอดคล้องกับความต้องการ อีกทั้งการทดสอบได้รับการผ่อนปรนกฎ ระเบียบต่างๆ ซึ่งไม่เป็นไปข้อกำหนดเกี่ยวกับการให้บริการของสถานีแอลเอ็นจีและข้อกำหนดเกี่ยวกับการเปิดให้ใช้หรือเชื่อมต่อระบบส่งก๊าซธรรมชาติบนบกแก่บุคคลที่สาม (Third Party Access Code) ดังนั้น ภายหลังจากนี้ จะต้องดำเนินการตามสภาวะปกติ (Normal Operation) พร้อมปฏิบัติตามหลักเกณฑ์ กฎ และระเบียบต่างๆ ที่เกี่ยวข้องอย่างเคร่งครัด (2) ปัจจุบัน LNG ไม่สามารถส่งเข้าระบบส่งก๊าซธรรมชาติได้เนื่องจากคุณภาพไม่เป็นไปตามที่กำหนดจึงต้องผสมกับก๊าซธรรมชาติของ ปตท. โดยในระยะสั้น ปตท. อาจให้บริการปรับปรุงคุณภาพก๊าซแก่ Shipper รายอื่น สำหรับในระยะกลางและระยะยาว ควรยกระดับคุณภาพก๊าซธรรมชาติในระบบส่งก๊าซธรรมชาติ เพื่อรองรับการใช้ LNG ที่เพิ่มขึ้น (3) การนำเข้า LNG แบบ Spot ในช่วงที่ราคาต่ำกว่าราคาก๊าซเฉลี่ยของประเทศ (Pool Price) สามารถลดต้นทุนในการผลิตไฟฟ้าของประเทศได้ อย่างไรก็ตาม เมื่อราคาปรับตัวสูงขึ้นเทียบเท่ากับราคา Pool Price หรือสูงกว่า จะทำให้ผู้จัดหา LNG ไม่ประสงค์จะนำเข้า LNG มาใช้เองและกลับมาซื้อก๊าซธรรมชาติจากก๊าซเฉลี่ยของประเทศ จึงต้องมีการบริหารจัดการที่มีประสิทธิภาพ

มติของที่ประชุม

ที่ประชุมรับทราบ

เรื่องที่ 4 . การทบทวนหลักเกณฑ์การคำนวณราคาไบโอดีเซลเพื่อใช้ผสมเป็นดีเซลหมุนเร็ว

สรุปสาระสำคัญ

1. เมื่อวันที่ 11 กันยายน 2562 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ได้มีมติเห็นชอบการบังคับใช้น้ำมันดีเซลหมุนเร็ว บี10 เป็นน้ำมันดีเซลหมุนเร็วเกรดพื้นฐาน ตั้งแต่วันที่ 1 มกราคม 2563 โดยให้น้ำมันดีเซลหมุนเร็วธรรมดา (บี7) และน้ำมันดีเซลหมุนเร็ว (บี20) เป็นทางเลือก ต่อมาเมื่อวันที่ 18 ตุลาคม 2562 กรมธุรกิจพลังงาน (ธพ.) ได้ออกประกาศ ธพ. กำหนดลักษณะและคุณภาพของไบโอดีเซล โดยกำหนดให้มีกรดโมโนกลีเซอไรด์ (Monoglyceride) จากไม่สูงกว่าร้อยละ 0.7 โดยน้ำหนัก เป็นไม่สูงกว่าร้อยละ 0.4 โดยน้ำหนัก และเมื่อวันที่ 4 ธันวาคม 2562 คณะกรรมการบริหารนโยบายพลังงาน (กบง.) ได้มีมติเห็นชอบให้ใช้หลักเกณฑ์การคำนวณราคาน้ำมันไบโอดีเซลตามมติ กบง. เมื่อวันที่ 22 เมษายน 2553 จนกว่าจะมีหลักเกณฑ์การคำนวณราคาไบโอดีเซลใหม่ และให้ติดตามการใช้น้ำมันดีเซลหมุนเร็ว บี10 เป็นระยะเวลา 6 เดือน และนำมาเสนอ กบง. เพื่อประกอบการพิจารณาการศึกษาหลักเกณฑ์การคำนวณราคาไบโอดีเซลใหม่ที่เหมาะสมต่อไป

2. เมื่อวันที่ 30 กันยายน 2562 คณะกรรมการบริหารกองทุนน้ำมันเชื้อเพลิง (กบน.) ได้ปรับอัตราเงินกองทุนน้ำมันเชื้อเพลิงตามมติ กพช. วันที่ 11 กันยายน 2562 มีผลให้ส่วนต่างราคาขายปลีกน้ำมันดีเซลหมุนเร็ว บี10 ต่ำกว่าน้ำมันดีเซลหมุนเร็ว บี7 ที่ 2 บาทต่อลิตร และส่วนต่างราคาขายปลีกน้ำมันดีเซลหมุนเร็ว บี20 ต่ำกว่าน้ำมันดีเซลหมุนเร็ว บี7 ที่ 3 บาทต่อลิตร ตั้งแต่วันที่ 1 ตุลาคม 2562 ต่อมาเมื่อวันที่ 21 กุมภาพันธ์ 2563 กบง. ได้เห็นชอบขยายส่วนต่างราคาขายปลีกน้ำมันดีเซลหมุนเร็ว บี10 ให้ต่ำกว่าน้ำมันดีเซลหมุนเร็ว บี7 ที่ 3 บาทต่อลิตร และลดส่วนต่างราคาขายปลีกน้ำมันดีเซลหมุนเร็ว บี20 ให้ต่ำกว่าน้ำมันดีเซลหมุนเร็ว บี10 ที่ 0.50 บาทต่อลิตร โดยเมื่อวันที่ 27 กุมภาพันธ์ 2563 และ กบน. ได้ออกประกาศปรับอัตราเงินกองทุนน้ำมันฯ ตามมติ กบง. ดังกล่าว โดยมีผลตั้งแต่วันที่ 28 กุมภาพันธ์ 2563 และเมื่อวันที่ 23 มีนาคม 2563 กบน. ได้ออกประกาศ กบน. ฉบับที่ 13 พ.ศ. 2563 ปรับอัตราเงินกองทุนน้ำมันเชื้อเพลิงกลุ่มน้ำมันดีเซลหมุนเร็ว มีผลให้ส่วนต่างราคาขายปลีกน้ำมันดีเซลหมุนเร็ว บี20 ต่ำกว่าน้ำมันดีเซลหมุนเร็ว บี10 ลดลงจาก 0.50 บาทต่อลิตร เป็น 0.25 บาทต่อลิตร โดยมีผลบังคับใช้ตั้งแต่วันที่ 24 มีนาคม 2563 และ ธพ. ได้กำหนดแนวทางส่งเสริมการใช้ไบโอดีเซล โดยเพิ่มจำนวนสถานีบริการที่จำหน่ายน้ำมันดีเซลหมุนเร็ว บี10 ดังนี้ เมื่อวันที่ 1 ตุลาคม 2562 ขอความร่วมผู้มือค้าน้ำมันให้เพิ่มปริมาณการจำหน่ายน้ำมันดีเซลหมุนเร็ว บี10 ในสถานีบริการ เมื่อวันที่ 18 ตุลาคม 2562 ประกาศกำหนดลักษณะและคุณภาพไบโอดีเซลเหลือชนิดเดียว เมื่อวันที่ 1 มกราคม 2563 ขอความร่วมมือให้ทุกคลังของผู้ค้าน้ำมันมีการผลิตน้ำมันดีเซลหมุนเร็ว บี10 เมื่อวันที่ 1 มีนาคม 2563 ขอความร่วมมือให้น้ำมันดีเซลหมุนเร็ว บี10 มีจำหน่ายในสถานีบริการทุกสถานี

3.ปัจจุบันมีโรงงานผลิตไบโอดีเซล (บี100) ที่จดทะเบียนกับ ธพ. 13 แห่ง มีกำลังการผลิตติดตั้งรวม 8.27 ล้านลิตรต่อวัน (ข้อมูลมิถุนายน 2563) โดยในช่วงเดือนมกราคมถึงวันที่ 8 มิถุนายน 2563 มีปริมาณการผลิต บี100 เฉลี่ย 4.97 ล้านลิตรต่อวัน ณ วันที่ 1 - 8 มิถุนายน 2563 มีปริมาณการใช้ไบโอดีเซลเฉลี่ย 5.52 ล้านลิตรต่อวัน โดยในส่วนของการจำหน่ายน้ำมันดีเซลหมุนเร็ว บี10 ในเดือนมีนาคม เมษายน พฤษภาคม และในช่วงวันที่ 1 – 8 มิถุนายน 2563 อยู่ที่ 11.19 14.54 17.03 และ 18.60 ล้านลิตรต่อวัน ตามลำดับ ต่ำกว่าเป้าหมายที่กำหนดไว้ที่ 20 30 40 และ 50 ล้านลิตรต่อวัน ตามลำดับ เนื่องจากสถานการณ์การแพร่ระบาดของโรคติดเชื้อไวรัสโควิด 19 (COVID-19) ทำให้ความต้องการใช้น้ำมันกลุ่มดีเซลหมุนเร็วในภาคขนส่ง ณ วันที่ 8 มิถุนายน 2563 มีผู้ค้าน้ำมันตามมาตรา 7 จำหน่ายน้ำมันดีเซลหมุนเร็ว บี10 รวม 15 ราย แบ่งเป็นสถานีบริการ 5,936 แห่ง Fleet 543 แห่ง Jobber 103 ราย และผู้ค้ามาตรา 10 จำนวน 162 ราย ซึ่งยังไม่เป็นไปตามเป้าหมายของ ธพ.

4. เมื่อวันที่ 17 ตุลาคม 2562 สำนักงานนโยบายและแผนพลังงาน (สนพ.) ได้ประชุมหารือกับผู้แทนสมาคมผู้ผลิตไบโอดีเซลเพื่อขอทราบข้อมูลต้นทุนและค่าใช้จ่ายต่างๆ ในการปรับปรุงกระบวนการผลิตไบโอดีเซลเพื่อให้ได้ค่าโมโนกลีเซอไรด์ตามที่ ธพ. กำหนด และเมื่อวันที่ 21 พฤศจิกายน 2562 ได้ประชุมหารือร่วมกับกรมธุรกิจพลังงาน สำนักงานกองทุนน้ำมันเชื้อเพลิง สมาคมผู้ผลิตไบโอดีเซล และผู้ค้ามาตรา 7 โดย สนพ. ได้เสนอต้นทุนและหลักเกณฑ์ในการคำนวณใหม่ที่ประเมินจากต้นทุนการผลิตเดิมและเงินลงทุนใหม่ มาใช้เป็นต้นทุนในการคำนวณไบโอดีเซลเพื่อผสมเป็นน้ำมันดีเซลหมุนเร็ว ซึ่งที่ประชุมเห็นว่าควรใช้หลักเกณฑ์การกำหนดราคาไบโอดีเซลที่ใช้อยู่ในปัจจุบันไปก่อน เพราะส่วนใหญ่การซื้อขายไบโอดีเซลจะเป็นการทำสัญญาซื้อขายล่วงหน้ากับผู้ค้าน้ำมันเรียบร้อยแล้ว และการที่ผู้ผลิตไบโอดีเซลมีต้นทุนส่วนเพิ่มในการปรับปรุงโรงงานเพื่อผลิตไบโอดีเซล (เกรดพิเศษ) ผู้ผลิตสามารถเจรจาส่วนลดที่เคยมีกับผู้ค้าน้ำมันได้ ดังนั้น จึงไม่ได้รับผลกระทบโดยตรงจากการคงหลักเกณฑ์การคำนวณไบโอดีเซลเดิม แต่อย่างไรก็ตาม ผู้ค้าน้ำมันยังมีต้นทุนที่เพิ่มขึ้นจากการปรับน้ำมันดีเซลหมุนเร็ว บี7 เป็น บี10 จึงขอให้ สนพ. เร่งทำการศึกษาต้นทุนการผลิตที่แท้จริงอย่างเหมาะสม รวมทั้งรับฟังความคิดเห็นจากหน่วยงานที่เกี่ยวข้อง

5. ข้อเสนอของฝ่ายเลขานุการ มีดังนี้ (1) การติดตามการส่งเสริมการใช้น้ำมันดีเซลหมุนเร็ว บี10 เป็นน้ำมันดีเซลหมุนเร็วเกรดพื้นฐานเป็นระยะเวลา 6 เดือน ไม่เป็นไปตามเป้าหมาย เนื่องจากสถานการณ์จากการแพร่ระบาดของไวรัสโควิด19 และมาตรการ “อยู่บ้าน หยุดเชื้อ เพื่อชาติ” ทำให้ความต้องการใช้น้ำมันเชื้อเพลิงลดลงจากการใช้รถยนต์ในการเดินทางลดลง จึงเห็นควรให้มีการติดตามการส่งเสริมการใช้น้ำมันดีเซลหมุนเร็ว บี10 ออกไปถึงเดือนธันวาคม 2563 เพื่อดูผลกระทบจากสถานการณ์และหาแนวทางการส่งเสริมที่เหมาะสม และเห็นควรใช้หลักเกณฑ์คำนวณราคาไบโอดีเซลตามมติ กบง. เมื่อวันที่ 22 เมษายน 2553 ไปพลางก่อน (2) เพื่อให้หลักเกณฑ์ในการคำนวณราคาไบโอดีเซลสะท้อนต้นทุนการผลิตที่แท้จริง จึงควรให้ สนพ. เร่งดำเนินการศึกษาความเหมาะสมของรายละเอียดต้นทุนไบโอดีเซล ซึ่งอาจมีต้นทุนที่เพิ่มขึ้นในการผลิต เพื่อให้มีลักษณะและคุณภาพของไบโอดีเซลประเภทเมทิลเอสเตอร์ของกรดไขมันตามประกาศกรมธุรกิจพลังงาน เมื่อวันที่ 18 ตุลาคม 2562 และให้รับฟังความเห็นผู้เกี่ยวข้องก่อนเสนอ กบง. พิจารณา

มติของที่ประชุม

1.เห็นชอบให้มีการติดตามการส่งเสริมการใช้น้ำมันดีเซลหมุนเร็ว บี10 ออกไปจนถึงเดือนธันวาคม 2563 ทั้งนี้ ในช่วงระยะเวลาที่ยังต้องติดตามการส่งเสริมการใช้น้ำมันดีเซลหมุนเร็ว บี10 เห็นควรให้ใช้หลักเกณฑ์คำนวณราคาไบโอดีเซลตามมติคณะกรรมการบริหารนโยบายพลังงาน เมื่อวันที่ 22 เมษายน 2553 ไปพลางก่อน

2. เห็นชอบให้สำนักงานนโยบายและแผนพลังงานศึกษาหลักเกณฑ์การคำนวณราคาไบโอดีเซลใหม่ที่เหมาะสมสะท้อนต้นทุนปัจจุบัน และนำมาเสนอคณะกรรมการบริหารนโยบายพลังงานเพื่อพิจารณาต่อไป

3. มอบหมายให้ฝ่ายเลขานุการฯ ประสานคณะกรรมการบริหารกองทุนน้ำมันเชื้อเพลิงดำเนินการใช้กลไกกองทุนน้ำมันเชื้อเพลิงปรับส่วนต่างราคาขายปลีกน้ำมันดีเซลหมุนเร็ว บี10 และ บี20 จาก 0.25 บาทต่อลิตร เป็น 0.50 บาทต่อลิตร ตามมติคณะกรรมการบริหารนโยบายพลังงาน เมื่อวันที่ 21 กุมภาพันธ์ 2563

เรื่องที่ 5 . การปรับปรุงโครงสร้างราคาน้ำมันเชื้อเพลิง

สรุปสาระสำคัญ

1. เมื่อวันที่ 9 มีนาคม 2563 คณะกรรมการบริหารนโยบายพลังงาน (กบง.) ได้มีมติเห็นชอบ ในหลักการการปรับปรุงหลักเกณฑ์การคำนวณราคา ณ โรงกลั่นน้ำมันเชื้อเพลิง ตามข้อเสนอของคณะทำงานเพื่อพลังงานที่เป็นธรรม และเห็นชอบหลักเกณฑ์การคำนวณราคา ณ โรงกลั่นน้ำมันเชื้อเพลิง ค่าการตลาดน้ำมันเชื้อเพลิงที่เหมาะสมเฉลี่ยที่ 2.00 บาทต่อลิตร โดยมอบหมายให้ฝ่ายเลขานุการพิจารณาระยะเวลา ที่เหมาะสมในการบังคับใช้หลักเกณฑ์การคำนวณราคาฯ และค่าการตลาดน้ำมันเชื้อเพลิงที่เหมาะสม โดยนำเสนอ กบง. พิจารณาต่อไป นอกจากนี้ มอบหมายให้สำนักงานนโยบายและแผนพลังงาน (สนพ.) และกรมธุรกิจพลังงาน (ธพ.) ศึกษาการกำหนดลักษณะและคุณภาพของน้ำมันเชื้อเพลิง ราคาน้ำมันเชื้อเพลิงอ้างอิงราคากลางของตลาดภูมิภาคเอเชีย และค่าปรับคุณภาพน้ำมันเชื้อเพลิงให้เหมาะสม โดยให้นำเสนอ กบง. พิจารณาต่อไป ปัจจุบัน ธพ. อยู่ระหว่างการทบทวนการกำหนดลักษณะและคุณภาพของน้ำมันเบนซินพื้นฐาน และน้ำมันกลุ่มเบนซินและแก๊สโซฮอล ร่วมกับกลุ่มอุตสาหกรรมโรงกลั่นน้ำมันปิโตรเลียม กรมควบคุมมลพิษ และสมาคมอุตสาหกรรมยานยนต์ไทย เพื่อรองรับการส่งเสริมการใช้น้ำมันแก๊สโซฮอล 95 E20 เป็นน้ำมันพื้นฐาน และช่วยให้กลุ่มโรงกลั่นน้ำมันสามารถเพิ่มปริมาณการผลิตน้ำมันเบนซินพื้นฐานที่ใช้สำหรับผลิตน้ำมันแก๊สโซฮอล 95 E20 ทดแทนการนำเข้าได้มากขึ้น

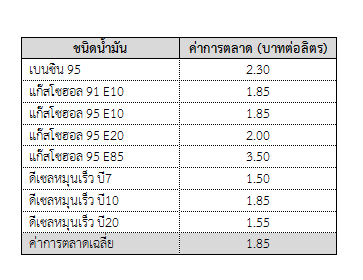

2. การปรับปรุงโครงสร้างราคาน้ำมันเชื้อเพลิงตามมติ กบง. วันที่ 9 มีนาคม 2563 มีดังนี้ (1) ปรับปรุงหลักเกณฑ์การคำนวณราคาน้ำมันเชื้อเพลิงอ้างอิงราคากลางของตลาดภูมิภาคเอเชีย (Free on Board: FOB) ค่าปรับคุณภาพน้ำมัน (QA) ค่าขนส่งน้ำมันเชื้อเพลิงจากสิงคโปร์มายังไทย (Freight : F) ค่าประกันภัย (Insurance: I) ค่าสูญเสียน้ำมันระหว่างการขนส่ง (Loss: L) ค่าบริการอื่นๆ (ค่าใช้จ่ายคลังและค่าลำเลียง) ในส่วนของค่าขนส่งน้ำมันทางท่อจากศรีราชา - กรุงเทพฯ และค่าปรับอุณหภูมิเป็น 86 องศาฟาเรนไฮต์ ของน้ำมันกลุ่มเบนซินและแก๊สโซฮอล และน้ำมันดีเซลหมุนเร็ว ตามข้อเสนอของคณะทำงานเพื่อพลังงาน ที่เป็นธรรม (2) ปรับปรุงหลักเกณฑ์การคำนวณค่าการตลาดน้ำมันเชื้อเพลิง ตามข้อเสนอแนวทางการปรับปรุงหลักเกณฑ์การคำนวณราคา ณ โรงกลั่นน้ำมันเชื้อเพลิง ซึ่งเสนอให้ย้ายค่าขนส่งน้ำมันทางท่อจาก ศรีราชา - กรุงเทพฯ ให้เป็นค่าใช้จ่ายตามต้นทุนจริงที่ค่าการตลาด (ประมาณ 0.15 บาทต่อลิตร) ซึ่งมีผล ต่อหลักเกณฑ์การคำนวณค่าการตลาดน้ำมันเชื้อเพลิง ทำให้ค่าการตลาดน้ำมันเชื้อเพลิงที่เหมาะสมเพิ่มขึ้น 0.15 บาทต่อลิตร โดยเปลี่ยนแปลงจากปัจจุบันที่เฉลี่ย 1.85 บาทต่อลิตร เป็นเฉลี่ย 2.00 บาทต่อลิตร แบ่งเป็น ค่าใช้จ่ายดำเนินการของสถานีบริการน้ำมันคงเดิมที่ 0.89 บาทต่อลิตร ค่าใช้จ่ายดำเนินการของผู้ค้ามาตรา 7 เพิ่มขึ้น 1.85 บาทต่อลิตร (จากปัจจุบัน 0.47 บาทต่อลิตร เป็น 0.62 บาทต่อลิตร) และค่าลงทุนสถานีบริการ คงเดิมเท่ากับ 0.49 บาทต่อลิตร (3) ปรับปรุงค่าการตลาดน้ำมันเชื้อเพลิงที่เหมาะสมรายผลิตภัณฑ์ ตามการปรับปรุงหลักเกณฑ์การคำนวณค่าการตลาดน้ำมันเชื้อเพลิง ซึ่งเสนอให้ย้ายค่าขนส่งน้ำมันทางท่อ จากศรีราชา - กรุงเทพฯ ให้เป็นค่าใช้จ่ายตามต้นทุนจริง ส่งผลให้ค่าการตลาดน้ำมันเชื้อเพลิงเปลี่ยนแปลง จากเฉลี่ย 1.85 บาทต่อลิตร เป็นเฉลี่ย 2.00 บาทต่อลิตร

3. สถานการณ์ราคาน้ำมันตลาดโลก เมื่อวันที่ 3 มีนาคม 2563 ราคาน้ำมันดิบดูไบอยู่ที่ระดับ 50.2 เหรียญสหรัฐฯต่อบาร์เรล และราคาน้ำมันเบนซินและดีเซลตลาดสิงคโปร์อยู่ในช่วง 56.7 – 59.9 เหรียญสหรัฐฯต่อบาร์เรล ก่อนจะปรับลดลงอย่างก้าวกระโดดจากอุปสงค์น้ำมันที่ลดลงจากการแพร่ระบาดของโรคติดเชื้อไวรัสโควิด 19 และสงครามราคาน้ำมัน (Price War) จนถึงช่วงปลายเดือนเมษายน 2563 ตั้งแต่ต้นเดือนพฤษภาคม 2563 ราคาน้ำมันดิบตลาดโลกและราคาน้ำมันสำเร็จรูปตลาดสิงคโปร์กลับมาอยู่ในทิศทางขาขึ้น จากมาตรการผ่อนคลายการปิดเมือง (Lock down) ในหลายประเทศทั่วโลกและการลดกำลังการผลิตน้ำมันดิบของกลุ่มโอเปคและพันธมิตร โดย ณ วันที่ 9 มิถุนายน 2563 ราคาน้ำมันดิบดูไบอยู่ที่ระดับ 40.8 เหรียญสหรัฐฯ ต่อบาร์เรล และราคาน้ำมันเบนซินและดีเซลตลาดสิงคโปร์ อยู่ในช่วง 43.8 – 45.4 เหรียญสหรัฐฯ ต่อบาร์เรล ส่งผลให้ราคาขายปลีกน้ำมันในประเทศมีแนวโน้มปรับตัวเพิ่มขึ้นตามราคาน้ำมันตลาดสิงคโปร์ จึงเป็นระยะเวลาที่เหมาะสมในการพิจารณาบังคับใช้หลักเกณฑ์การคำนวณราคา ณ โรงกลั่นน้ำมันเชื้อเพลิง ตามที่ กบง. เมื่อวันที่ 9 มีนาคม 2563 ได้มีมติเห็นชอบไว้ และเมื่อวันที่ 13 เมษายน 2563 ธพ. ได้ออกประกาศปรับลดปริมาณการสำรองน้ำมันดิบเพื่อความมั่นคง จากปัจจุบันสำรองที่ร้อยละ 6 เป็นระหว่างวันที่ 1 พฤษภาคม 2563 ถึงวันที่ 30 เมษายน 2564 สำรองที่ร้อยละ 4 และตั้งแต่วันที่ 1 พฤษภาคม 2565 เป็นต้นไป สำรองที่ร้อยละ 5 โดยมีผลบังคับใช้ตั้งแต่วันที่ 1 พฤษภาคม 2563 ทั้งนี้ การปรับลดปริมาณการสำรองน้ำมันดิบดังกล่าว ส่งผลต่อหลักเกณฑ์การคำนวณราคา ณ โรงกลั่นน้ำมันเชื้อเพลิง ในส่วนของค่าใช้จ่ายสำรองน้ำมันเพื่อความมั่นคง จากปัจจุบันกำหนดที่ 0.68 เหรียญสหรัฐฯต่อบาร์เรล (สำรองน้ำมันดิบที่ร้อยละ 6) เป็นระหว่างวันที่ 1 พฤษภาคม 2563 ถึง 30 เมษายน 2564 จะปรับค่าใช้จ่ายสำรองน้ำมันเพื่อความมั่นคงเป็น 0.45 เหรียญสหรัฐฯต่อบาร์เรล (สำรองน้ำมันดิบที่ร้อยละ 4) และตั้งแต่วันที่ 1 พฤษภาคม 2564 เป็นต้นไป จะปรับค่าใช้จ่ายสำรองน้ำมันเพื่อความมั่นคงเป็น 0.57 เหรียญสหรัฐฯต่อบาร์เรล (สำรองน้ำมันดิบที่ร้อยละ 5) เพื่อให้สอดคล้องกับประกาศดังกล่าว

4. ฝ่ายเลขานุการฯ เห็นควรเสนอ กบง. พิจารณาบังคับใช้หลักเกณฑ์การปรับปรุงโครงสร้างราคาน้ำมันเชื้อเพลิง ดังนี้ (1) ปรับปรุงหลักเกณฑ์การคำนวณราคา ณ โรงกลั่นน้ำมันเชื้อเพลิง จากมติ กบง. วันที่ 9 มีนาคม 2563 ในส่วนของค่าใช้จ่ายสำรองน้ำมันเพื่อความมั่นคง จากปัจจุบันที่ 0.68 เหรียญสหรัฐฯต่อบาร์เรล (สำรองน้ำมันดิบที่ร้อยละ 6) เป็นระหว่างวันที่ 1 พฤษภาคม 2563 ถึง 30 เมษายน 2564 ปรับเป็น 0.45 เหรียญสหรัฐฯ ต่อบาร์เรล (สำรองน้ำมันดิบที่ร้อยละ 4) และตั้งแต่วันที่ 1 พฤษภาคม 2564 เป็นต้นไป ปรับเป็น 0.57 เหรียญสหรัฐฯ ต่อบาร์เรล (สำรองน้ำมันดิบที่ร้อยละ 5) ให้สอดคล้องกับประกาศ ธพ. (2) ปรับปรุงหลักเกณฑ์การคำนวณค่าการตลาดน้ำมันเชื้อเพลิงซึ่งเสนอให้ย้ายค่าขนส่งน้ำมันทางท่อจากศรีราชา - กรุงเทพฯ ให้เป็นค่าใช้จ่ายตามต้นทุนจริงที่ค่าการตลาด (ประมาณ 0.15 บาทต่อลิตร) ซึ่งมีผลทำให้ค่าการตลาดน้ำมันเชื้อเพลิงที่เหมาะสมเปลี่ยนแปลงจากเฉลี่ย 1.85 บาทต่อลิตร เป็นเฉลี่ย 2.00 บาทต่อลิตร (3) ปรับปรุงค่าการตลาดน้ำมันเชื้อเพลิงที่เหมาะสมรายผลิตภัณฑ์ ตามมติ กบง. วันที่ 9 มีนาคม 2563 ตามการปรับปรุงหลักเกณฑ์การคำนวณค่าการตลาดน้ำมันเชื้อเพลิง ซึ่งส่งผลให้ค่าการตลาดน้ำมันเชื้อเพลิงเปลี่ยนแปลงจากเฉลี่ย 1.85 บาทต่อลิตร เป็นเฉลี่ย 2.00 บาทต่อลิตร โดยมอบหมายให้สำนักงานนโยบายและแผนพลังงาน (สนพ.) พิจารณาใช้หลักเกณฑ์การคำนวณราคา ณ โรงกลั่นน้ำมันเชื้อเพลิงในช่วงสถานการณ์ราคาที่เหมาะสม และรายงาน กบง. เพื่อทราบในโอกาสแรก ทั้งนี้ ธุรกิจน้ำมันเชื้อเพลิงเป็นกลไกการค้าเสรีซึ่งรัฐมิได้เป็นผู้กำหนดราคาซื้อขาย โดยโครงสร้างราคาน้ำมันเชื้อเพลิงดังกล่าวเป็นโครงสร้างราคาอ้างอิงเพื่อใช้ในการติดตามราคาขายปลีกน้ำมันเชื้อเพลิงให้เหมาะสมเป็นธรรม หากปรับปรุงหลักเกณฑ์การคำนวณราคา ณ โรงกลั่น และค่าการตลาดน้ำมันเชื้อเพลิง ตามที่ฝ่ายเลขานุการฯ เสนอจะทำให้ราคา ณ โรงกลั่นน้ำมันเชื้อเพลิงเปลี่ยนแปลง โดยลดลง 0.18 ถึง 0.65 บาทต่อลิตร และส่งผลให้ราคาขายปลีกน้ำมันเชื้อเพลิงปรับลดลงในช่วง 0.79 ถึง 1.82 บาทต่อลิตร โดยมีเพียงราคาขายปลีกน้ำมันแก๊สโซฮอล 95 E85 ที่ปรับเพิ่มขึ้น 0.62 บาทต่อลิตร

มติของที่ประชุม

เห็นชอบให้หลักเกณฑ์การคำนวณราคา ณ โรงกลั่นน้ำมันเชื้อเพลิง และค่าการตลาดน้ำมันเชื้อเพลิงที่เหมาะสมเฉลี่ยตามที่คณะกรรมการบริหารนโยบายพลังงานเห็นชอบเมื่อวันที่ 9 มีนาคม 2563 มีผลบังคับใช้ตั้งแต่วันที่ 17 มิถุนายน 2563 เป็นต้นไป

เรื่องที่ 6 . การทบทวนการกำหนดราคาก๊าซปิโตรเลียมเหลว (LPG)

สรุปสาระสำคัญ

1. เมื่อวันที่ 19 มีนาคม 2563 กบง. ได้มีมติเห็นชอบให้คงราคาขายส่งหน้าโรงกลั่น LPG ซึ่งไม่รวมภาษีมูลค่าเพิ่มที่ 14.3758 บาทต่อกิโลกรัม โดยมีกรอบเป้าหมายเพื่อให้ราคาขายปลีก LPG อยู่ที่ประมาณ 318 บาทต่อถัง 15 กิโลกรัม เป็นระยะเวลา 3 เดือน ทั้งนี้ ให้มีผลบังคับใช้ตั้งแต่ 24 มีนาคม 2563 และ ให้คณะกรรมการบริหารกองทุนน้ำมันเชื้อเพลิง (กบน.) พิจารณาบริหารจัดการเงินกองทุนน้ำมันเชื้อเพลิง ให้สอดคล้องกับการปรับลดราคาขายปลีกก๊าซ LPG บรรจุถังขนาด 15 กิโลกรัมอยู่ที่ 318 บาท ต่อไป

2. สถานการณ์ก๊าซ LPG ในเดือนมิถุนายน 2563 ปริมาณการผลิตภายในประเทศอยู่ที่ประมาณ 409,986 ตัน เพียงพอต่อความต้องการใช้ภายในประเทศซึ่งอยู่ที่ประมาณ 392,587 ตัน โดยมีความต้องการ ใช้ในภาคปิโตรเคมีลดลง มีการนำเข้าเพื่อส่งออกอยู่ประมาณ 3,500 ตัน โดยตั้งแต่เดือนมกราคมถึงเดือนพฤษภาคม 2563 ไม่มีการนำเข้าเพื่อมาจำหน่ายในประเทศ ส่วนการส่งออกจากโรงกลั่นอยู่ประมาณ 16,600 ตัน และการส่งออกจากการนำเข้าอยู่ประมาณ 3,500 ตัน ราคาก๊าซ LPG ตลาดโลก (CP) เดือนมิถุนายน 2563 อยู่ที่ 340 เหรียญสหรัฐฯต่อตัน ราคาไม่เปลี่ยนแปลงจากเดือนก่อน ราคาก๊าซ LPG Cargo เฉลี่ยเดือนพฤษภาคม 2563 อยู่ที่ 291.94 เหรียญสหรัฐฯ ต่อตัน ปรับตัวลดลงจากเดือนก่อน 8.37 เหรียญสหรัฐฯ ต่อตันและโครงสร้างราคาก๊าซ LPG วันที่ 2 - 15 มิถุนายน 2563 จากราคาก๊าซ LPG Cargo (เฉลี่ย 2 สัปดาห์) ที่ปรับตัวเพิ่มขึ้นและค่าใช้จ่ายนำเข้า (X) ที่ปรับตัวลดลง ส่งผลให้ราคานำเข้าก๊าซ LPG ที่ใช้คำนวณราคา ณ โรงกลั่น ช่วงวันที่ 2 - 15 มิถุนายน 2563 ปรับตัวเพิ่มขึ้น 29.08 เหรียญสหรัฐฯต่อตัน ส่งผลให้ราคา ณ โรงกลั่นที่อ้างอิงราคานำเข้าซึ่งเป็นราคาซื้อตั้งต้นของก๊าซ LPG (Import Parity) ปรับตัวเพิ่มขึ้น 0.8374 บาทต่อกิโลกรัม จากเดิม 10.2579 บาทต่อกิโลกรัม (316.80 เหรียญสหรัฐฯต่อตัน) เป็น 11.0953 บาทต่อกิโลกรัม (354.88 เหรียญสหรัฐฯ ต่อตัน) กองทุนน้ำมันเชื้อเพลิงจึงได้ปรับลดการเก็บเงินเข้ากองทุนน้ำมันฯ จาก 1.7309 บาทต่อกิโลกรัม เป็น 0.8935 บาทต่อกิโลกรัม เพื่อให้ราคาจำหน่ายปลีกก๊าซปิโตรเลียมเหลวบรรจุถัง (ก๊าซหุงต้ม) ขนาด 15 กิโลกรัม อยู่ที่ 318 บาท ทั้งนี้ เมื่อวันที่ 18 พฤษภาคม 2563 กบน. ได้เห็นชอบให้ใช้เงินกองทุนน้ำมันฯ รักษาเสถียรภาพราคาก๊าซ LPG โดยให้เงินกองทุนน้ำมันฯ ในส่วนของบัญชีก๊าซ LPG ติดลบได้ไม่เกิน 10,000 ล้านบาท ทั้งนี้ ให้โอนเงินในส่วนของบัญชีของน้ำมันสำเร็จรูปไปใช้ ในบัญชีกลุ่มก๊าซ LPG และให้โอนคืนบัญชีน้ำมันสำเร็จรูปในภายหลัง โดย ณ วันที่ 7 มิถุนายน 2563 มีกองทุนน้ำมันฯ มีฐานะสุทธิ 34,548 ล้านบาท แยกเป็นบัญชีน้ำมัน 40,852 ล้านบาท บัญชีก๊าซ LPG ติดลบ 6,304 ล้านบาท กองทุนน้ำมันฯ ในส่วนบัญชี LPG มีรายจ่าย 248 ล้านบาทต่อเดือน

3. ราคาก๊าซ LPG Cargo ปรับตัวลดลงตามราคาน้ำมันดิบที่ปรับตัวลดลงหลังความต้องการใช้น้ำมันดิบทั่วโลกลดลงจากสถานการณ์การแพร่ระบาดของเชื้อโคโรนาไวรัส 2019 (COVID-19) ประกอบกับประเทศซาอุดิอาระเบียและสหพันธรัฐรัสเซียประกาศเตรียมเพิ่มกำลังการผลิตในเดือนเมษายน 2563 เพื่อทำสงครามราคาน้ำมัน ดังนั้น เพื่อบรรเทาผลกระทบต่อค่าครองชีพของประชาชนจากสถานการณ์ดังกล่าว กบง. ได้ปรับลดราคาขายส่งหน้าโรงกลั่นของ LPG ลง 3 บาทต่อกิโลกรัม โดยมาจากในส่วนโครงสร้างต้นทุนราคาก๊าซ LPG 1 บาทต่อกิโลกรัม และปรับลดอัตราเงินส่งเข้ากองทุนลง 2 บาทต่อกิโลกรัม เพื่อให้ราคาขายปลีก LPG ลดลงจาก 363 เป็น 318 บาทต่อถัง 15 กิโลกรัม เป็นระยะเวลา 3 เดือน มีผลบังคับใช้ตั้งแต่วันที่ 24 มีนาคม 2563 ทั้งนี้ ส่งผลให้ฐานะกองทุนน้ำมันฯ ณ วันที่ 7 มิถุนายน 2563 ในส่วนของบัญชี LPG ติดลบ 6,304 ล้านบาท และในช่วงเดือนพฤษภาคมถึงเดือนมิถุนายน 2563 ราคา LPG Cargo ปรับตัวเพิ่มขึ้นประมาณ 60 เหรียญสหรัฐฯ ต่อตัน จาก 255 เหรียญสหรัฐฯ ต่อตัน เป็น 315 เหรียญสหรัฐฯ ต่อตัน โดยปรับตัวเพิ่มขึ้นตามราคาน้ำมันดิบตลาดโลกเนื่องจากความต้องการใช้น้ำมันปรับตัวสูงขึ้นจากมาตรการผ่อนคลายการปิดเมืองในหลายประเทศทั่วโลก

4. ข้อเสนอแนวทางการกำหนดราคาก๊าซปิโตรเลียมเหลว (LPG) มีดังนี้ (1) แนวทางที่ 1 ให้คงราคาขายส่งหน้าโรงกลั่น LPG ซึ่งไม่รวมภาษีมูลค่าเพิ่มที่ 14.3758 บาทต่อกิโลกรัม โดยมีกรอบเป้าหมายเพื่อให้ราคาขายปลีก LPG อยู่ที่ประมาณ 318 บาทต่อถัง 15 กิโลกรัม โดยขยายระยะเวลาต่อไปอีก 3 เดือน โดยให้มีผลบังคับใช้ตั้งแต่วันที่ 24 มิถุนายน 2563 กองทุนน้ำมันเชื้อเพลิงในส่วนของ LPG จะมีรายจ่ายประมาณ 248 ล้านบาทต่อเดือน และ (2) แนวทางที่ 2 ให้ปรับเพิ่มราคาขายส่งหน้าโรงกลั่น LPG ซึ่งไม่รวมภาษีมูลค่าเพิ่มจาก 14.3758 บาทต่อกิโลกรัม เป็น 15.3104 บาทต่อกิโลกรัม โดยมีกรอบเป้าหมายเพื่อให้ราคาขายปลีก LPG เพิ่มขึ้นจาก 318 เป็น 333 บาทต่อถัง 15 กิโลกรัม โดยให้มีผลบังคับใช้ตั้งแต่ 24 มิถุนายน 2563 กองทุนน้ำมันฯ ในส่วนของ LPG จะมีรายจ่ายประมาณ 30 ล้านบาทต่อเดือน และ (3) ขอความเห็นชอบให้ กบน. พิจารณาบริหารจัดการเงินกองทุนน้ำมันฯ ให้สอดคล้องกับการทบทวนการกำหนดราคาก๊าซปิโตรเลียมเหลว (LPG) ตามแนวทางที่ 1 หรือ แนวทางที่ 2 ต่อไป

มติของที่ประชุม

เห็นชอบให้ขยายระยะเวลาการคงราคาขายส่งหน้าโรงกลั่น LPG ซึ่งไม่รวมภาษีมูลค่าเพิ่มที่ 14.3758 บาทต่อกิโลกรัม โดยมีกรอบเป้าหมายให้ราคาขายปลีก อยู่ที่ 318 บาทต่อถัง 15 กิโลกรัม ทั้งนี้ ให้มีผลบังคับใช้ตั้งแต่วันที่ 24 มิถุนายน 2563 จนถึงวันที่ 30 กันยายน 2563

เรื่องที่ 7 . การกำหนดโครงสร้างราคาขายปลีก NGV และแนวทางการช่วยเหลือรถโดยสารสาธารณะ

สรุปสาระสำคัญ

1. เมื่อวันที่ 23 กุมภาพันธ์ 2554 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ได้กำหนดหลักเกณฑ์การคำนวณราคาขายปลีกก๊าซ NGV โดยวิธี Cost Plus โดยราคาขายปลีกก๊าซ NGV ประกอบด้วย ต้นทุนราคาก๊าซธรรมชาติ (ราคา Pool Gas บวกอัตราค่าบริการสำหรับการจัดหาและค้าส่งก๊าซธรรมชาติ (S) บวกอัตราค่าบริการส่งก๊าซทางท่อในส่วน Demand Charge สำหรับระบบท่อนอกชายฝั่งที่ระยอง (Zone 1) และระบบท่อบนฝั่ง (Zone 3) บวกอัตราค่าบริการส่งก๊าซทางท่อในส่วน Commodity Charge (Tc)) และค่าใช้จ่ายในการดำเนินการ ซึ่งหมายถึง ค่าใช้จ่ายในส่วนของการลงทุนและค่าใช้จ่ายสถานีก๊าซ NGV ทั้ง 3 ประเภท (สถานีแม่ สถานีลูก และสถานีแนวท่อ) บวกค่าขนส่งภายในรัศมี 50 กิโลเมตร และค่าใช้จ่ายการปรับปรุงคุณภาพก๊าซ ต่อมาเมื่อวันที่ 20 มกราคม 2559 คณะกรรมการบริหารนโยบายพลังงาน (กบง.) มีมติเห็นชอบให้ลอยตัวราคาขายปลีกก๊าซ NGV ภายในรัศมี 50 กิโลเมตร โดยตั้งแต่วันที่ 16 กรกฎาคม 2559 เป็นต้นไป ให้ปรับราคาก๊าซ NGV สำหรับรถยนต์ทั่วไป ให้สะท้อนต้นทุนตามหลักเกณฑ์การคำนวณราคา NGV โดยให้ค่าดำเนินการที่ 3.4367 บาทต่อกิโลกรัม ให้ปรับราคาขายปลีก NGV ให้สะท้อนกับต้นทุนราคาเฉลี่ย Pool Gas ของเดือนที่ผ่านมาในทุกวันที่ 16 ของแต่ละเดือน และขอความร่วมมือบริษัท ปตท. จำกัด (มหาชน) (ปตท.) คงราคาขายปลีก NGV ที่ 10.00 บาทต่อกิโลกรัม สำหรับรถโดยสารสาธารณะต่อไป โดยปรับเพิ่มวงเงินช่วยเหลือฯ จาก 9,000 บาทต่อเดือน เป็น 10,000 บาทต่อเดือน และกลุ่มที่ได้รับ 35,000 บาทต่อเดือนเป็น 40,000 บาทต่อเดือน โดยให้ช่วยเหลือรถโดยสารสาธารณะไปจนกว่าจะมีกลไกถาวรอื่นมาดูแลแทน นอกจากนี้ ปรับค่าขนส่งก๊าซ NGV นอกรัศมี 50 กิโลเมตรจากสถานีหลักตามระยะทางจริง โดยขอความร่วมมือ ปตท. คิดค่าขนส่งที่ 0.0150 บาทต่อกิโลกรัมต่อกิโลเมตร แต่ไม่เกิน 4 บาทต่อกิโลกรัม ให้มีผลตั้งแต่วันที่ 21 มกราคม 2559 โดยให้ ปตท. หารือกับสำนักงานนโยบายและแผนพลังงาน (สนพ). ถึงแนวทางการทยอยปรับค่าขนส่งดังกล่าวเพื่อให้เหมาะสมกับสถานการณ์ต่อไป

2. เมื่อวันที่ 19 มีนาคม 2563 กบง. มีมติให้คงราคาขายปลีก NGV รถทั่วไป ที่ 15.31 บาทต่อกิโลกรัม ต่อไปอีก 5 เดือน (ตั้งแต่วันที่ 16 มีนาคมถึงวันที่ 15 สิงหาคม 2563) และเมื่อวันที่ 25 มีนาคม 2563 กบง. ได้พิจารณามาตรการช่วยเหลือกลุ่มรถโดยสารสาธารณะที่ได้รับผลกระทบจาก COVID-19 และได้มีมติดังนี้ (1) ให้ลดราคาขายปลีก NGV รถโดยสารสาธารณะ (ในเขต กทม./ปริมณฑล: รถแท็กซี่/ตุ๊กตุ๊ก/รถตู้ ร่วม ขสมก. ในต่างจังหวัด: รถโดยสาร/มินิบัส/สองแถว ร่วม ขสมก. รถโดยสาร/รถตู้ ร่วม บขส. และรถแท็กซี่) ลง 3 บาทต่อกิโลกรัม จากเดิม 13.62 บาทต่อกิโลกรัม เป็น 10.62 บาทต่อกิโลกรัม เป็นเวลา 3 เดือน (1 เมษายนถึง 30 มิถุนายน 2563) และ (2) ให้กระทรวงพลังงาน กระทรวงคมนาคม และ ปตท. หารือร่วมกันเพื่อทบทวนโครงสร้างราคา NGV และมาตรการช่วยเหลือรถโดยสารสาธารณะฯ ในระยะยาวที่เหมาะสม เพื่อนำเสนอ กบง. พิจารณาก่อนวันที่ 30 มิถุนายน 2563

3. กระทรวงพลังงาน กรมการขนส่งทางบก และบริษัท ปตท. จำกัด (มหาชน) ได้ร่วมประชุมหารือเพื่อทบทวนโครงสร้างราคา NGV และมาตรการช่วยเหลือรถโดยสารสาธารณะฯ ในระยะยาวที่เหมาะสม และมีข้อสรุปเสนอ กบง. เพื่อพิจารณาดังนี้ (1) การกำหนดโครงสร้างราคาขายปลีก NGV ปัจจุบันเป็นไปตามโครงสร้างราคาขายปลีกราคาจากต้นทุน (Cost Plus) ที่ กพช. กำหนด แต่เนื่องจากต้นทุนราคาก๊าซธรรมชาติที่สะท้อนราคาช้ากว่าน้ำมันประมาณ 6 - 12 เดือน ราคาขายปลีก NGV จึงไม่ได้ปรับขึ้นหรือลงตามราคาน้ำมัน และไม่ได้สะท้อนกับราคาพลังงานตลาดโลก ต่อมา กพช. เมื่อวันที่ 11 กันยายน 2562 บังคับใช้น้ำมันดีเซลหมุนเร็ว บี10 เป็นน้ำมันเกรดพื้นฐาน ณ วันที่ 9 มิถุนายน 2563 ราคาขายปลีก NGV ตามวิธี Cost Plus อยู่ที่ 15.52 บาทต่อกิโลกรัม ราคาน้ำมันดีเซลหมุนเร็ว บี10 อยู่ที่ 18.29 บาทต่อลิตร หรือราคา NGV คิดเป็นร้อยละ 85 ของราคาดีเซลหมุนเร็ว บี10 ปัจจุบันราคาน้ำมันดิบมีแนวโน้มปรับตัวเพิ่มขึ้น โดยคาดการณ์ราคาดีเซลหมุนเร็ว บี10 ในปี 2564 จะอยู่ที่ประมาณ 20 - 23 บาทต่อลิตร ซึ่งจะทำให้ราคาขายปลีก NGV อยู่ที่ประมาณ 15 บาทต่อกิโลกรัม หรือประมาณร้อยละ 75 ของราคาดีเซลหมุนเร็ว บี10 และจากการประเมินพฤติกรรมของผู้ใช้รถ NGV จะตัดสินใจเลือกใช้เชื้อเพลิงโดยเปรียบเทียบราคา NGV กับน้ำมันดีเซล ดังนั้น จึงได้เสนอโครงสร้างราคาขายปลีก NGV อ้างอิงไปกับราคาดีเซลหมุนเร็ว บี10 โดยราคาขายปลีก NGV เท่ากับ ร้อยละ X ของราคาขายปลีกน้ำมันดีเซลหมุนเร็ว บี10 รวมกับค่าขนส่ง โดย X คือ ร้อยละราคาขายปลีก NGV ต่อราคาขายปลีกน้ำมันดีเซลหมุนเร็ว บี10 โดยเสนอให้ X เท่ากับ ร้อยละ 75 ราคาขายปลีกน้ำมันดีเซลหมุนเร็ว บี10 หมายถึง ราคาขายปลีกน้ำมันดีเซลหมุนเร็ว บี 10 ในเขตกรุงเทพฯ ที่ประกาศโดย PTTOR และ ค่าขนส่งหมายถึง ค่าขนส่งน้ำมันเชื้อเพลิงระหว่างกรุงเทพฯกับภูมิภาค ทั้งนี้ ราคาขายปลีก NGV ไม่รวมภาษีบำรุงท้องถิ่น และการปรับราคาจะอ้างอิงราคาขายปลีกน้ำมันดีเซล บี10 ของวันก่อนหน้า โดยปรับราคาในเวลา 0.00 น. (ตามหลังราคาขายปลีกน้ำมันประมาณ 19 ชั่วโมง) โดยจะนำโครงสร้างราคาขายปลีก NGV เสนอ กพช. ต่อไป (2) มาตรการช่วยเหลือรถโดยสารสาธารณะระยะยาว จากเดิมมีมาตรการการช่วยเหลือ โดยให้ไปอยู่ในโครงการบัตรสวัสดิการแห่งรัฐ พบว่ามีข้อจำกัดหลายประการ จึงได้เปลี่ยนจากการช่วยเหลือผู้ประกอบการเป็นการช่วยเหลือประชาชนที่ใช้พลังงานโดยตรงและครอบคลุมกลุ่มรถโดยสาธารณะ เพื่อให้ราคาค่าโดยสารรถโดยสารสาธารณะสะท้อนกับต้นทุนที่แท้จริง ไม่บิดเบือนราคาต้นทุนค่าโดยสาร ของเชื้อเพลิงแต่ละชนิด ฝ่ายเลขานุการฯ ขอเสนอปรับปรุงแนวทางการช่วยเหลือรถโดยสารสาธารณะใหม่ โดยกำหนดกลุ่มที่ให้การช่วยเหลือเฉพาะกลุ่มรถโดยสารที่ราคาค่าโดยสารอ้างอิงกับราคา NGV เท่านั้น ปัจจุบันมีจำนวน 95,721 คัน ประกอบด้วย รถ ขสมก./รถร่วม ขสมก./รถตู้ร่วม ขสมก./รถสองแถว/รถแท็กซี่/(กรุงเทพฯ/ปริมณฑล สงขลา และพัทยา) โดยแบ่งเป็น 2 ระยะ ดังนี้ ระยะที่ 1 ช่วงระหว่างวันที่ 1 กรกฎาคมถึงวันที่ 31 ธันวาคม 2563 ช่วยเหลือส่วนลดฯ เฉพาะกลุ่มรถโดยสารที่มีค่าโดยสารอิงราคา NGV ระยะที่ 2 ตั้งแต่ มกราคม 2564 ลอยตัวราคา NGV รถโดยสารสาธารณะ และช่วยเหลือค่าโดยสารแก่ผู้โดยสารโดยตรง

มติของที่ประชุม

1.เห็นชอบในหลักการกำหนดโครงสร้างราคาขายปลีกก๊าซธรรมชาติสำหรับยานยนต์ (NGV) อ้างอิงกับราคาน้ำมันดีเซลพื้นฐาน ดังนี้

ราคาขายปลีก NGV = X% (ราคาขายปลีกน้ำมันดีเซลหมุนเร็ว บี10 + ค่าขนส่ง)

โดยที่

- X คือ ร้อยละ 75

- ราคาขายปลีกน้ำมันดีเซลหมุนเร็ว บี10 คือ ราคาขายปลีกน้ำมันดีเซลหมุนเร็ว บี10 ในเขตกรุงเทพฯ ประกาศโดย PTTOR

- ค่าขนส่ง คือ ค่าขนส่งน้ำมันเชื้อเพลิงระหว่างกรุงเทพฯกับภูมิภาค

หมายเหตุ ราคาขายปลีก NGV ไม่รวมภาษีบำรุงท้องถิ่น

ทั้งนี้ มอบสำนักงานนโยบายและแผนพลังงานร่วมกับ บริษัท ปตท. จำกัด (มหาชน) พิจารณาทางเลือกในการปรับราคา NGV และนำเสนอต่อคณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ต่อไป