")

")

กพช. ครั้งที 3 วันพฤหัสบดีที่ 13 สิงหาคม 2558

มติคณะกรรมการนโยบายพลังงานแห่งชาติ

ครั้งที่ 3/2558 (ครั้งที่ 3)

วันพฤหัสบดีที่ 13 สิงหาคม 2558 เวลา 09.00 น.

1.รายงานความคืบหน้าการรับซื้อไฟฟ้าจากพลังงานหมุนเวียน

2.รายงานผลการดำเนินงานของกองทุนเงินอุดหนุนจากสัญญาโรงกลั่นปิโตรเลียม ประจำปีงบประมาณ 2557

3.รายงานการจัดหาและนำเข้าก๊าซธรรมชาติเหลว (LNG)

4.แผนอนุรักษ์พลังงาน พ.ศ. 2558 - 2579 (Energy Efficiency Plan: EEP 2015)

5.ขอเลื่อนวัน SCOD โครงการการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์สำหรับหน่วยงานราชการและสหกรณ์การเกษตร

6.มาตรการพิเศษส่งเสริมโรงไฟฟ้าชีวมวล ขยะ และก๊าซชีวภาพในพื้นที่ 3 จังหวัดชายแดนภาคใต้ และ 4 อำเภอในจังหวัดสงขลา

8.การทบทวนหลักเกณฑ์การกำหนดโครงสร้างอัตราค่าไฟฟ้า ปี 2558

9.ข้อเสนอให้โครงการห้วยลำพันใหญ่ที่ สปป. ลาว เป็นส่วนหนึ่งของสัญญาซื้อขายไฟฟ้าโครงการเซเสด

10.ร่าง สัญญาซื้อขายก๊าซธรรมชาติเหลว (SPA) ระหว่างบริษัท ปตท. จำกัด (มหาชน) กับบริษัท Shell Eastern Trading (PTE) LTD และ บริษัท BP Singapore PTE. Limited

11.การขยายระบบการขนส่งน้ำมันทางท่อไปยังภาคเหนือและภาคตะวันออกเฉียงเหนือ

นายกรัฐมนตรี (พลเอก ประยุทธ์ จันทร์โอชา) ประธานกรรมการ

ผู้อำนวยการสำนักงานนโยบายและแผนพลังงาน (นายทวารัฐ สูตะบุตร) กรรมการและเลขานุการ

เรื่องที่ 1 รายงานความคืบหน้าการรับซื้อไฟฟ้าจากพลังงานหมุนเวียน

ฝ่ายเลขานุการฯ ได้สรุปรายงานให้ที่ประชุมทราบ ดังนี้

1. คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ในการประชุมเมื่อวันที่ 15 สิงหาคม 2557 และ เมื่อวันที่ 22 ตุลาคม 2557 ได้เห็นชอบแนวทางการส่งเสริมการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์ในรูปแบบ Feed-in Tariff (FiT) โดยให้เปิดรับซื้อไฟฟ้าสำหรับโครงการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์แบบติด ตั้งบนพื้นดินสำหรับที่พักอาศัย และแบบติดตั้งบนพื้นดินสำหรับผู้ที่ยื่นขอขายไฟฟ้าในระบบส่วนเพิ่มราคารับ ซื้อไฟฟ้า (Adder) เดิม และให้คณะกรรมการกำกับกิจการพลังงาน (กกพ.) ออกระเบียบการรับซื้อไฟฟ้าในรูปแบบ FiT ดังนี้ (1) แบบติดตั้งบนพื้นดิน ให้รับซื้อไฟฟ้าครอบคลุมปริมาณไฟฟ้าที่ได้ยื่นข้อเสนอไว้แล้ว 1,054 เมกะวัตต์ อัตรา FiT 5.66 บาทต่อหน่วย และ (2) แบบติดตั้งบนหลังคา (Solar PV Rooftop) ให้รับซื้อไฟฟ้าจากโครงการขนาดเล็กสำหรับที่พักอาศัยขนาดไม่เกิน 10 กิโลวัตต์ เพิ่มอีก 69.36 เมกะวัตต์ (ให้ครบ 100 เมกะวัตต์) อัตรา FiT 6.85 บาทต่อหน่วย กำหนดจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ภายในสิ้นเดือนธันวาคม 2558 และให้ขยายเวลาจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ สำหรับ Solar PV Rooftop ที่ผูกพันกับภาครัฐแล้ว 130.64 เมกะวัตต์ เป็นภายในเดือนมิถุนายน 2558 ต่อมาเมื่อวันที่ 14 พฤษภาคม 2558 กพช. ได้เห็นชอบให้เลื่อนกำหนดวันประกาศรับข้อเสนอขอขายไฟฟ้าภายใต้กลไกการแข่ง ขันด้านราคา (Competitive Bidding) จากเดิมภายในไตรมาสแรกของปี 2558 เป็นภายในเดือนกรกฎาคม 2558 แต่สำหรับพลังงานน้ำและขยะให้ดำเนินการรับซื้อด้วยวิธีอื่น

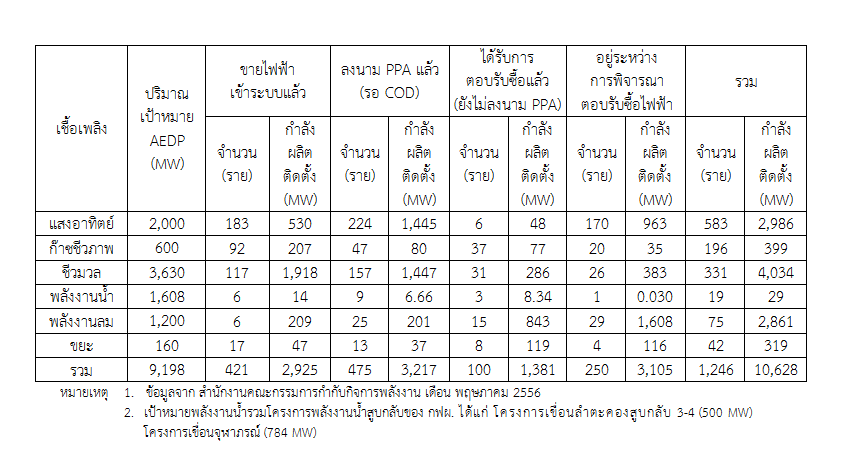

2. ภาพรวมการรับซื้อไฟฟ้าจากพลังงานหมุนเวียน ณ วันที่ 30 มิถุนายน 2558 มีการรับซื้อไฟฟ้า จากพลังงานหมุนเวียนในโครงการที่มีพันธะผูกพันกับภาครัฐแล้ว รวม 9,844 โครงการ รวมกำลังการผลิต ติดตั้ง 8,684 เมกะวัตต์ แบ่งเป็น 3 ประเภท ได้แก่ (1) ประเภทที่โครงการขายไฟฟ้าเข้าระบบไฟฟ้า (COD) เรียบร้อยแล้ว 4,766เมกะวัตต์ (2) ประเภทโครงการมีสัญญาซื้อขายไฟฟ้า (PPA) และอยู่ระหว่างการดำเนินการ และ/หรือรอ COD รวม 2,438 เมกะวัตต์ และ (3) ประเภทที่โครงการได้รับตอบรับซื้อไฟฟ้าแล้วแต่ยังไม่ได้ลงนามในสัญญา 1,479 เมกะวัตต์

3. สำหรับความคืบหน้าการรับซื้อไฟฟ้าจากพลังงานแสงอาทิตย์นั้น สามารถแบ่งเป็นโครงการต่าง ๆ ได้ 2 โครงการ ได้แก่ (1) โครงการรับซื้อไฟฟ้าจากพลังงานแสงอาทิตย์แบบติดตั้งบนหลังคา หรือ Rooftop (รอบปี 2556 และปี 2558) ปัจจุบันรับซื้อไฟฟ้ารวม 8,811 ราย รวมกำลังการผลิตติดตั้ง 167 เมกะวัตต์ จากเป้าหมายรับซื้อไฟฟ้า 200 เมกะวัตต์ (2) โครงการรับซื้อไฟฟ้าจากพลังงานแสงอาทิตย์ในระบบ Adder เดิม (ซึ่งไม่เป็นทางการมักเรียกว่า “โครงการโซลาร์-ล้างท่อ”) ปัจจุบันมีโครงการที่ทำสัญญาซื้อขายไฟฟ้า (PPA) แล้ว และอยู่ระหว่างการเร่งรัดก่อสร้างและรอ COD รวม 100 โครงการ กำลังการผลิตติดตั้งรวม 584 เมกะวัตต์ ในขณะที่มีโครงการอีกบางส่วนที่ยังอยู่ในขั้นตอนการตอบรับซื้อไฟฟ้า 71 โครงการ กำลังการผลิตติดตั้งรวม 399 เมกะวัตต์ โดยกระทรวงพลังงานคาดว่าทั้ง 171 โครงการ กำลังผลิตติดตั้งรวม 983 เมกะวัตต์ จะสามารถขายไฟฟ้าเข้าระบบตามกำหนดการถึงภายในวันที่ 31 ธันวาคม 2558

4. ความคืบหน้าการรับซื้อไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ Feed-in Tariff (FiT) ด้วยวิธีการประมูลแข่งขัน (Competitive Bidding) เมื่อวันที่ 26 กุมภาพันธ์ 2558 กกพ. ได้ออกระเบียบ กกพ. ว่าด้วยการรับซื้อไฟฟ้าจากผู้ผลิตไฟฟ้าขนาดเล็กมาก โครงการผลิตไฟฟ้าจากพลังงานหมุนเวียนในแบบ Feed-in Tariff (ไม่รวมโครงการพลังงานแสงอาทิตย์) พ.ศ. 2558 และประกาศในราชกิจจานุเบกษาเมื่อวันที่ 5 มีนาคม 2558 ต่อมา กกพ. ได้จัดทำหลักเกณฑ์การรับซื้อไฟฟ้าจากพลังงานหมุนเวียนด้วยวิธีการประมูลแข่ง ขัน โดยมีกระบวนการรับฟังความคิดเห็นผ่านทางเว็บไซต์ของสำนักงาน กกพ. ในช่วงวันที่ 26 มิถุนายนถึง 10 กรกฎาคม 2558 รวมทั้งได้จัดสัมมนารับฟังความคิดเห็นเฉพาะกลุ่ม (Focus Group) จากผู้มีส่วนได้เสียเมื่อวันที่ 9 กรกฎาคม 2558 ทั้งนี้จากการดำเนินการพบประเด็นปัญหาหลายประการ เช่น ข้อจำกัดของสายส่ง ปัญหาผังเมือง และการแย่งซื้อเชื้อเพลิงโดยเฉพาะชีวมวล ซึ่งกระทรวงพลังงานจะดำเนินการเพื่อแก้ไขปัญหาดังกล่าว รวมถึงประเด็นโครงการค้างท่อต่างๆ ต่อไป รวมทั้ง ทำให้เกิดการเปลี่ยนผ่านจากระบบ FiT คงที่ไปสู่ระบบ FiT Bidding สำหรับโครงการประเภทพลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดินในอนาคต

มติของที่ประชุม

ที่ประชุมรับทราบ

เรื่องที่ 2 รายงานผลการดำเนินงานของกองทุนเงินอุดหนุนจากสัญญาโรงกลั่นปิโตรเลียม ประจำปีงบประมาณ 2557

ฝ่ายเลขานุการฯ ได้สรุปรายงานให้ที่ประชุมทราบ ดังนี้

1. ตามระเบียบ กพช. ว่าด้วยการบริหารกองทุนเงินอุดหนุนจากสัญญาโรงกลั่นปิโตรเลียม พ.ศ. 2535 และที่แก้ไขเพิ่มเติม (ฉบับที่ 2) พ.ศ. 2546 กำหนดให้สำนักงานนโยบายและแผนพลังงาน (สนพ.) จัดทำ งบแสดงผลการรับจ่ายเงินในระหว่างปีงบประมาณ และงบแสดงฐานะการเงินของกองทุน ณ วันสิ้นปีงบประมาณส่งคณะกรรมการกองทุนเงินอุดหนุนจากสัญญาโรงกลั่น ปิโตรเลียม เพื่อเสนอรัฐมนตรีว่าการกระทรวงพลังงาน และ กพช. เพื่อทราบ ซึ่งคณะกรรมการกองทุนเงินอุดหนุนจากสัญญาโรงกลั่นปิโตรเลียม ในการประชุมเมื่อวันที่ 31 มีนาคม 2558 มีมติรับทราบและเห็นชอบรายงานผลการดำเนินงานกองทุนฯ ปีงบประมาณ 2557 และรัฐมนตรีว่าการกระทรวงพลังงานเห็นชอบรายงานผลการดำเนินงานกองทุนฯ เมื่อวันที่ 7 พฤษภาคม 2558

2. ในปีงบประมาณ 2557 คณะกรรมการกองทุนฯ ได้อนุมัติเงินให้หน่วยงานในกระทรวงพลังงาน ได้แก่ สำนักงานปลัดกระทรวงพลังงาน สนพ. กรมเชื้อเพลิงธรรมชาติ กรมธุรกิจพลังงาน และกรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน รวมเป็นเงิน 17,976,040 บาท แบ่งเป็น สนับสนุนเงินทุนการศึกษา และฝึกอบรม 12,671,740 บาท การเดินทางเพื่อศึกษา ดูงาน ประชุม อบรม และสัมมนา 4,664,300 บาท และค่าใช้จ่ายบริหารงาน 640,000.00 บาท โดยเมื่อสิ้นปีงบประมาณ 2557 มีการเบิกจ่ายไปแล้ว 208,145.42 บาท เป็นค่าใช้จ่ายในหมวดค่าใช้จ่ายในการบริหารงาน สำหรับหมวดรายจ่ายอื่นๆ เนื่องจากการอนุมัติคำขอรับการสนับสนุนปีงบประมาณ 2557 ล่าช้ากว่ากำหนด ดังนั้น ณ วันที่ 30 กันยายน 2557 จึงยังไม่มีการเบิกจ่าย

3. รายงานสถานะเงินกองทุน ณ วันที่ 30 กันยายน 2557 (1) งบแสดงฐานะการเงิน ปีงบประมาณ 2557 สินทรัพย์รวมของกองทุนฯ 449.351 ล้านบาท หนี้สินรวมของกองทุน 0.086 ล้านบาท และสินทรัพย์สุทธิ/ส่วนทุน 449.264 ล้านบาท และ (2) งบแสดงผลการดำเนินงาน ปีงบประมาณ 2557 รายได้รวมจากการดำเนินงาน 19.311 ล้านบาท ค่าใช้จ่ายรวม 16.561 ล้านบาท และรายได้สูงกว่าค่าใช้จ่ายสุทธิ 2.749 ล้านบาท ทั้งนี้ ผลการดำเนินงานในปีงบประมาณ 2557 กองทุนฯ มีสัดส่วนของรายได้ลดลง เนื่องจากรายได้ดอกเบี้ยลดลง และค่าใช้จ่ายเพิ่มขึ้น เนื่องจากมีรายจ่ายผูกพันของปีงบประมาณ 2556 ที่นำมาเบิกจ่ายในปีงบประมาณ 2557 แต่ผลการดำเนินงานในภาพรวมยังคงมีรายได้สูงกว่าค่าใช้จ่ายสุทธิ จำนวน 2,749,798.11 บาท

มติของที่ประชุม

ที่ประชุมรับทราบ

เรื่องที่ 3 รายงานการจัดหาและนำเข้าก๊าซธรรมชาติเหลว (LNG)

ฝ่ายเลขานุการฯ ได้สรุปรายงานให้ที่ประชุมทราบ ดังนี้

1. คณะรัฐมนตรี ได้มีมติเมื่อวันที่ 20 กรกฎาคม 2553 เห็นชอบหลักเกณฑ์การจัดหา LNG ระยะสั้นและระยะยาว โดยปี 2554 - 2557 ให้บริษัท ปตท. จำกัด (มหาชน) จัดหา LNG ได้เองด้วยสัญญา Spot และ/หรือสัญญาระยะสั้น ในปริมาณไม่เกินแผนจัดหาก๊าซธรรมชาติระยะยาว และตั้งแต่ปี 2558 ให้ ปตท. จัดหา LNG ด้วยสัญญาระยะยาว โดยให้นำเสนอคณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) และคณะรัฐมนตรี เพื่อให้ความเห็นชอบหลังจากการเจรจาสัญญามีข้อยุติ และหากจำเป็นต้องนำเข้า LNG ด้วยสัญญา Spot และ/หรือสัญญาระยะสั้น ให้ ปตท. ดำเนินการได้เอง โดยราคา LNG ต้องไม่เกินราคาน้ำมันเตาประเภท 2% ซัลเฟอร์ (2%S) (ราคาประกาศหน้าโรงกลั่นรายเดือน) ที่ประกาศโดยสำนักงานนโยบายและแผนพลังงาน (สนพ.) หากเป็นการจัดหาในกรณีอื่นๆ มอบหมาย สนพ. และสำนักงานคณะกรรมการกำกับกิจการพลังงาน (สำนักงาน กกพ.) เป็นผู้พิจารณาอนุมัติการจัดหาระยะสั้น โดยทั้งหมดนี้ได้กำหนดให้ ปตท. นำเสนอผลการจัดหาต่อ กพช. เพื่อทราบ เป็นระยะ ๆ ต่อไป

2. คณะรัฐมนตรี ในการประชุมเมื่อวันที่ 22 ตุลาคม 2555 เห็นชอบแผนการจัดหาก๊าซธรรมชาติของประเทศไทยในระยะยาว และเห็นชอบสัญญาซื้อขาย LNG ด้วยสัญญาระยะยาว 20 ปี กับ Qatargas ในปริมาณ 2 ล้านตันต่อปี กำหนดส่งมอบตั้งแต่ปี 2558 รวมทั้ง เห็นชอบหลักเกณฑ์การจัดหา LNG ระยะยาว โดยให้ ปตท. จัดหาและนำเข้า LNG ตามแผนจัดหาก๊าซธรรมชาติฯ ในรูปแบบสัญญาระยะยาว และส่วนที่เหลือจะจัดหาในรูปแบบสัญญา Spot และ/หรือสัญญาระยะสั้น โดยต้องไม่เกินแผนจัดหาก๊าซธรรมชาติระยะยาว

3. การจัดหาและนำเข้า LNG ปี 2554 - 2557 เป็นไปตามแผนการจัดหาก๊าซธรรมชาติฯ ที่เห็นชอบให้ ปตท. จัดหา LNG ตั้งแต่ปี 2554 - 2557 ในรูปแบบสัญญา Spot และ/หรือ สัญญาระยะสั้น ในปริมาณ 0.5 1.0 2.4 และ 3.5 ล้านตัน ตามลำดับ โดยตั้งแต่ปี 2554 - 2557 ปตท. ได้จัดหาและนำเข้า LNG ในปริมาณ 0.7 ล้านตัน (นำเข้าสูงกว่าแผน เนื่องจากมีอุบัติเหตุท่อส่งก๊าซฯ ในทะเลรั่ว) 0.98 1.41 และ 1.34 ล้านตัน ตามลำดับ ซึ่งการรายงานการจัดหา LNG ในช่วงระยะเวลานี้ได้เคยรายงานให้ กพช. ทราบด้วยแล้ว (เมื่อวันที่ 15 สิงหาคม 2557)

4. ต่อมาในปี 2558 ปตท. เริ่มนำเข้า LNG แบบสัญญาระยะยาวเป็นเที่ยวเรือแรกจากบริษัท Qatargas ภายใต้สัญญาซื้อขายก๊าซธรรมชาติระยะยาว ปริมาณ 2 ล้านตันต่อปี เป็นเวลา 20 ปี แต่ก็ยังมีการนำเข้า LNG ในรูปแบบสัญญา Spot และ/หรือสัญญาระยะสั้น โดยคาดว่าจะมีปริมาณการนำเข้า LNG รวมในปี 2558 ประมาณ 2.60 ล้านตัน ดังนี้ (1) วันที่ 1 มกราคมถึงวันที่ 30 มิถุนายน 2558 มีการนำเข้า LNG ปริมาณ 1,319,094 ตัน รวม 16 เที่ยวเรือ จากสัญญาระยะยาว (Qatargas) 11 เที่ยวเรือ ปริมาณ 1,001,229 ตัน และจากสัญญาระยะสั้นและ/หรือ Spot จำนวน 5 เที่ยวเรือ ปริมาณ 317,866 ตัน และ (2) วันที่ 1 กรกฎาคม ถึงวันที่ 31 ธันวาคม 2558) คาดว่าจะนำเข้า LNG ด้วยสัญญาระยะยาว 11 เที่ยวเรือ ประมาณ 990,128 ตัน และจะจัดหา LNG ด้วยสัญญา Spot 4 เที่ยวเรือ ประมาณ 273,189 ตัน โดยแผนการจัดหา Spot LNG อาจเปลี่ยนแปลงได้ตามความต้องการใช้ก๊าซในขณะนั้น ๆ

5. สำหรับในช่วงปี 2559 - 2561 คาดว่าจะมีความต้องการ LNG ประมาณ 4.8 - 7.8 ล้านตันต่อปี ทั้งนี้ ปัจจุบันมีสัญญาระยะยาวจาก Qatargas เพียง 2 ล้านตันต่อปี ทำให้จำเป็นต้องจัดหาสัญญาระยะยาวเพิ่มเติม ซึ่งปัจจุบัน ปตท. อยู่ระหว่างขอความเห็นชอบจากภาครัฐเพื่อลงนามสัญญาระยะยาวเพิ่มเติม 2 ฉบับ จากบริษัท Shell Eastern Trading (PTE) LTD และ BP Singapore PTE. Limited รายละ 1 ล้านตันต่อปี (รวม 2 ล้านตันต่อปี) เป็นเวลา 15 ปี และ 20 ปี ตามลำดับ โดยบริษัท Shell และ BP จะเริ่มการส่งมอบในเดือนเมษายน 2559 ในปริมาณ 0.375 และ 0.315 ล้านตันต่อปี ตามลำดับ ทำให้เมื่อรวมกับสัญญา Qatargas แล้วประเทศจะมีอุปทาน LNG จากสัญญาระยะยาวในปี 2559 รวมปริมาณ 2.69 ล้านตันต่อปี ซึ่งยังต่ำกว่าร้อยละ 70 ของความต้องการ LNG ทั้งหมดที่ประมาณการไว้ จึงยังต้องมีการจัดหา Spot LNG เพิ่มเติม และตั้งแต่ปี 2560 เป็นต้นไป จะต้องดำเนินการให้เป็นไปตามแผนจัดหาก๊าซธรรมชาติระยะยาว โดยมีหลักเกณฑ์พิจารณาคัดเลือกผู้ขาย LNG ด้วยสัญญาระยะยาว ได้แก่ ราคาเหมาะสม สามารถแข่งขันได้ ความมั่นคงในการจัดหา เงื่อนไขสัญญามีความยืดหยุ่น ความน่าเชื่อถือของคู่สัญญา ปริมาณที่เสนอขาย มีการกระจายความเสี่ยง ที่ตั้งแหล่ง LNG ระยะเวลาการขนส่ง และคุณภาพก๊าซฯ เป็นไปตามที่ผู้ซื้อต้องการ

มติของที่ประชุม

ที่ประชุมรับทราบ

เรื่องที่ 4 แผนอนุรักษ์พลังงาน พ.ศ. 2558 - 2579 (Energy Efficiency Plan: EEP 2015)

ฝ่ายเลขานุการฯ ได้สรุปรายงานให้ที่ประชุมทราบถึงเหตุผลความจำเป็นของแผนอนุรักษ์พลังงาน พ.ศ. 2558 – 2579 ซึ่งเป็นแผนฉบับใหม่ที่ปรับปรุงให้มีความเข้มข้นขึ้น ดังนี้

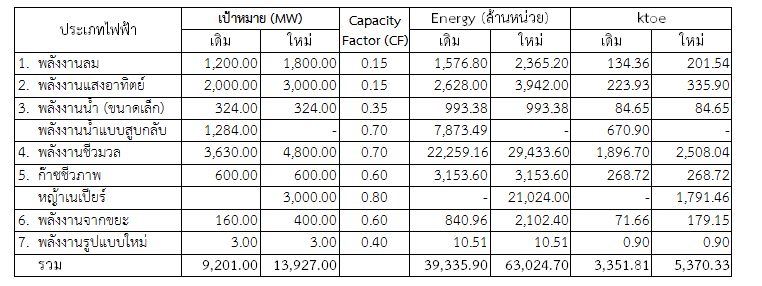

1. คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ในการประชุมเมื่อวันที่ 27 เมษายน 2554 ได้เห็นชอบแผนอนุรักษ์พลังงาน 20 ปี (พ.ศ. 2554 - 2573) ตามที่กระทรวงพลังงานจัดทำตามนโยบายของรัฐบาล (นายกรัฐมนตรี นายอภิสิทธิ์ เวชชาชีวะ) โดยมีเป้าหมายลดการใช้พลังงานโดยใช้ดัชนีความเข้มการใช้พลังงาน (Energy Intensity; EI) ลงร้อยละ 25 ต่อมาเมื่อวันที่ 30 พฤศจิกายน 2554 กพช. เห็นชอบแผนอนุรักษ์พลังงาน 20 ปี (พ.ศ. 2554 - 2573) ที่ปรับปรุงตามนโยบายของรัฐบาล (นายกรัฐมนตรี นางสาวยิ่งลักษณ์ ชินวัตร) โดยปรับปีฐานจากเดิมใช้ปี 2548 มาเป็นปี 2553 โดยยึดเป้าหมายที่จะลดระดับการใช้พลังงานต่อผลผลิตลง ร้อยละ 25 ในปี 2573 ไว้เช่นเดิม ซึ่งหมายถึงจะลดการใช้พลังงานลงให้ได้ทั้งสิ้น 38,200 ktoe ของปริมาณการใช้พลังงานขั้นสุดท้ายทั้งหมดของประเทศเมื่อเทียบกับกรณีที่ไม่ มีแผนอนุรักษ์พลังงาน (BAU)

2. กพช. ในการประชุมเมื่อวันที่ 15 สิงหาคม 2557 และวันที่ 15 ธันวาคม 2557 ได้มีมติเห็นชอบ แนวทางการจัดทำแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2558 - 2579 (PDP 2015) โดยมีระยะเวลาของแผนสอดคล้องกับแผนพัฒนาเศรษฐกิจและสังคมแห่งชาติ พร้อมทั้งให้จัดทำแผนอนุรักษ์พลังงาน (Energy Efficiency Plan: EEP) และแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก (Alternative Energy Development Plan: AEDP) ให้มีกรอบระยะเวลาของแผนระหว่างปี 2558 – 2579 เช่นเดียวกับแผน PDP 2015 ด้วย

3. สำหรับการจัดทำแผน EEP 2015 ซึ่งเป็นแผนใหม่ ได้เริ่มต้นโดยการนำแผนอนุรักษ์พลังงาน 20 ปี (พ.ศ. 2554 - 2573) มาทบทวน โดยในช่วงระยะสั้นถึงปานกลางมีการพยากรณ์ว่าราคาน้ำมันในตลาดโลกน่าจะอยู่ใน ระดับต่ำกว่า 50 เหรียญสหรัฐต่อบาร์เรล ดังนั้นกระทรวงพลังงาน จึงยกระดับความเข้มข้นของการขับเคลื่อนแผนอนุรักษ์พลังงาน โดยได้ปรับปรุงแผนเดิม (2554 - 2573) ให้มีความเหมาะสมมากยิ่งขึ้น ซึ่งเป็นไปตามที่ผู้นำกลุ่มความร่วมมือทางเศรษฐกิจเอเชีย-แปซิฟิก (APEC) ได้ประกาศเจตจำนงมีเป้าหมายร่วมกันที่จะลดอัตราส่วนของปริมาณพลังงานที่ใช้ ต่อผลของกิจกรรมหรือลดความเข้มการใช้พลังงานลงอย่างน้อยร้อยละ 45 ภายในปี 2578 (ค.ศ. 2035) โดยมีสัดส่วนที่ประเทศไทยพึงจะมีส่วนร่วมได้ประมาณร้อยละ 26 - 30 ดังนี้

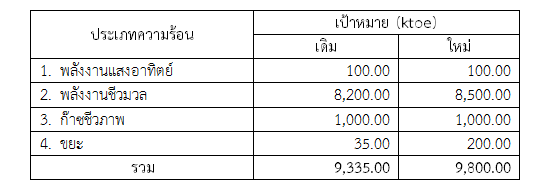

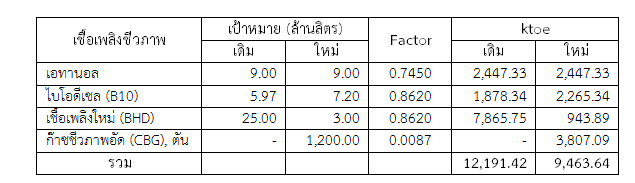

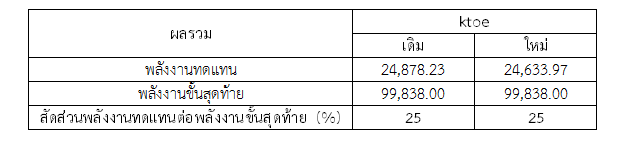

3.1 ปรับสมมติฐานที่ใช้ในการคาดการณ์ความต้องการพลังงานในอนาคต ประกอบด้วย (1) อัตราการเติบโตทางเศรษฐกิจ ใช้ค่าประมาณการแนวโน้มของเศรษฐกิจ (GDP) จัดทำโดยสำนักงานคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) โดยมีอัตราการเติบโตของผลิตภัณฑ์มวลรวมของประเทศ (GDP) เฉลี่ยร้อยละ 3.94 ต่อปี (2) อัตราการเพิ่มของประชากรในช่วงปี 2557 - 2579 ประมาณร้อยละ 0.03 ต่อปี จัดทำโดย สศช. และ (3) แบบจำลองที่พัฒนาขึ้นใช้ข้อมูลสถิติย้อนหลัง 20 ปี จากปี 2537 - 2556 และใช้ปี 2553 เป็นปีฐาน3.2 ปรับเป้าหมายลดการใช้พลังงาน ดังนี้ (1) ยกระดับความเข้มข้นในการลดดัชนีความเข้มการใช้พลังงาน (EI) ลงเป็นร้อยละ 30 ในปี 2579 เมื่อเทียบกับปี 2553 หรือลดการใช้พลังงานลง 56,142 ktoe ของปริมาณการใช้พลังงานขั้นสุดท้ายทั้งหมดของประเทศ ณ ปี 2579 (ตามค่าพยากรณ์อยู่ที่ระดับ 187,142 ktoe) (2) ตระหนักถึงเจตจำนงของ APEC มีเป้าหมายร่วมในการลด EI ลงร้อยละ 45 ในปี 2578 เมื่อเทียบกับปี 2548 โดยมุ่งเน้นสัดส่วนที่ประเทศไทยจะสามารถมีส่วนร่วมได้เป็นหลัก และ (3) ตระหนักถึงเจตจำนงของ UNFCCC ในการประชุม COP 20 ที่ไทยได้เสนอเป้าหมาย NAMAs ในปี 2563 จะลดการปล่อยก๊าซเรือนกระจกในภาคขนส่งและภาคพลังงานให้ได้ร้อยละ 7 - 20 จากปริมาณที่ปล่อยในปี 2548 ในภาวะปกติ (สำหรับกรณีที่ไม่ได้รับความช่วยเหลือจากชาติอื่น)3.3 ทบทวนกรอบการอนุรักษ์พลังงาน การจะบรรลุเป้าหมายลดความเข้มการใช้พลังงานลง ร้อยละ 30 ในปี 2579 เทียบกับปี 2553 หรือประมาณ 56,142 ktoe นอกจากจะตระหนักถึงผลงานการอนุรักษ์พลังงานที่ผ่านมา ทำให้ EI ปี 2556 ลดจาก 15.28 เป็น 14.93 ktoeต่อพันล้านบาท คิดเป็นพลังงานที่ประหยัดได้สะสมอยู่ 4,442 ktoe กระทรวงพลังงานได้เลือกเดินหน้าใน 10 มาตรการกับ 4 กลุ่มเศรษฐกิจ ที่คาดว่าจะสามารถลดการใช้พลังงานได้เพิ่มเติมอีก 51,700 ktoe ดังนี้ ได้แก่ ขนส่ง (30,213 ktoe) อุตสาหกรรม (14,515 ktoe) อาคารธุรกิจขนาดใหญ่ (4,819 ktoe) และอาคารธุรกิจขนาดเล็กและบ้านอยู่อาศัย (2,153 ktoe)

4. ปรับกลยุทธ์การขับเคลื่อนแผนสู่การปฏิบัติ โดยนำมาตรการเพิ่มประสิทธิภาพการใช้พลังงานจากทั้งหมด 34 มาตรการ มาทบทวนคัดเลือกเฉพาะมาตรการเห็นผลเชิงประจักษ์โดยอ้างอิงจากผลสำเร็จของผล การดำเนินงานที่ผ่านมา จัดกลุ่มเป็น 3 กลยุทธ์ 10 มาตรการในการขับเคลื่อนแผนสู่การปฏิบัติ ได้แก่

4.1 กลยุทธ์ภาคบังคับ (Compulsory Program) ได้แก่ (1) มาตรการบังคับใช้พระราชบัญญัติ การส่งเสริมการอนุรักษ์พลังงาน พ.ศ. 2550 กำกับอาคาร/โรงงาน จำนวน 7,870 อาคาร และ 11,335 โรงงาน และอาจนำมาตรการชำระค่าธรรมเนียมพิเศษการใช้ไฟฟ้ามาบังคับใช้ จะลดความต้องการใช้พลังงานลงร้อยละ 28 คิดเป็นไฟฟ้า 1,674 ktoe คิดเป็นความร้อน 3,482 ktoe (2) มาตรการกำหนดมาตรฐานการใช้พลังงานในอาคารใหม่ (Building Code) จำนวน 4,130 อาคาร โดยร่วมมือกับกระทรวงอุตสาหกรรมและมหาดไทย จะลดความต้องการใช้พลังงานลงร้อยละ 36 ของความต้องการใช้พลังงานในอาคารใหม่ คิดเป็นไฟฟ้า 1,166 ktoe รวมทั้งมีมาตรการสนับสนุนเพื่อยกระดับอาคารที่ก่อสร้างใหม่ให้ได้ระดับการ ประเมินมาตรฐานอาคารเขียวในระดับสากล เช่น มาตรฐาน TREES หรือ LEED เป็นต้น (3) มาตรการกำหนดติดฉลากแสดงประสิทธิภาพการใช้พลังงานกับอุปกรณ์ไฟฟ้า 22 อุปกรณ์ และอุปกรณ์ความร้อน 8 อุปกรณ์ จะลดความต้องการใช้พลังงานในอุปกรณ์แต่ละประเภทได้ร้อยละ 6-35 คิดเป็นไฟฟ้า 2,025 ktoe คิดเป็นความร้อน 2,125 ktoe และ (4) มาตรการกำหนดให้ผู้ผลิตหรือผู้ให้บริการด้านไฟฟ้าจะต้องช่วยให้ผู้ใช้บริการ หรือผู้ใช้ไฟฟ้าเพิ่มประสิทธิภาพในการใช้ไฟฟ้า Energy Efficiency Resource Standard (EERS) จะลดความต้องการใช้พลังงานลงร้อยละ 0.3 โดยที่ไม่ลดผลผลิต คิดเป็นไฟฟ้า 500 ktoe4.2 กลยุทธ์ภาคความร่วมมือ (Voluntary Program) ได้แก่ (1) มาตรการช่วยเหลือ อุดหนุนด้านการเงิน เพื่อเร่งให้มีการตัดสินใจลงทุนเปลี่ยนอุปกรณ์ จะลดความต้องการใช้พลังงานลงร้อยละ 10 – 30 คิดเป็นไฟฟ้า 1,285 ktoe คิดเป็นความร้อน 8,239 ktoe โดยมีรูปแบบการสนับสนุน เช่น ผ่านองค์กรหรือหน่วยงานที่ดำเนินธุรกิจเกี่ยวกับการพัฒนาโครงการอนุรักษ์ พลังงานแบบครบวงจร (Turnkey) การลงทุนและดำเนินการแทนเจ้าของกิจการ (Energy Service Company; ESCO) เป็นเงินลดภาระดอกเบี้ยเงินกู้ เช่น เงินกู้อัตราดอกเบี้ยต่ำ (Soft Loan) เงินทุนหมุนเวียน (Revolving funds) การร่วมทุน (Joint Venture) เป็นเงิน ให้เปล่า (Grant) เป็นต้น (2) มาตรการส่งเสริมการใช้แสงสว่างเพื่ออนุรักษ์พลังงาน โดยเปลี่ยนหลอดไฟฟ้า แสงสว่างในอาคารภาครัฐ 2 ล้านหลอด และทางสาธารณะ 3 ล้านหลอด เป็น Light Emitting Diode (LED) ลดความต้องการใช้พลังงานลงร้อยละ 50 คิดเป็นไฟฟ้า 991 ktoe (3) มาตรการอนุรักษ์พลังงานภาคขนส่ง ส่งผลให้ผู้บริโภคตระหนักเรื่องราคาพลังงานและเปลี่ยนลักษณะการใช้พลังงาน คิดเป็นพลังงานที่ลดลง 456 ktoe การปรับโครงสร้างภาษีสรรพสามิตรถยนต์ที่จัดเก็บตามปริมาณการปล่อยก๊าซ CO2 จะลดความต้องการใช้พลังงานลงร้อยละ 27 คิดเป็น 13,731 ktoe การพัฒนาระบบขนส่งน้ำมันทางท่อ จะช่วยลดการใช้น้ำมันได้ประมาณ 40 ล้านลิตรต่อปี หรือ 34 ktoe การพัฒนาระบบโครงสร้างพื้นฐานการจราจรและขนส่งโดยเฉพาะการเปลี่ยนล้อเป็นราง ลดความต้องการใช้พลังงานลงร้อยละ 78 คิดเป็น 9,745 ktoe ศึกษา วางแผน และดำเนินการรองรับการใช้ยานยนต์พลังงานไฟฟ้า จะลดความต้องการใช้พลังงานลง 1,123 ktoe ด้านวิศวกรรมเพื่อลดต้นทุนการขนส่ง เช่น การเปลี่ยนอุปกรณ์ การปรับปรุงรถ เป็นต้น ซึ่งจะลดความต้องการใช้พลังงานลงร้อยละ 10 - 12 คิดเป็น 3,633 ktoe รวมทั้งการพัฒนาบุคลากรในการขับขี่เพื่อการประหยัดพลังงาน (ECO Driving) ซึ่งจะลดความต้องการใช้พลังงานลงร้อยละ 25 คิดเป็น 1,491 ktoe และ (4) มาตรการส่งเสริมการศึกษา วิจัย พัฒนาเทคโนโลยีอนุรักษ์พลังงาน การป้องกันและแก้ไขปัญหาสิ่งแวดล้อมจากการอนุรักษ์พลังงาน และการกำหนดนโยบายและวางแผนพลังงาน4.3 กลยุทธ์สนับสนุน (Complementary Program) ได้แก่ มาตรการสนับสนุนการพัฒนาบุคลากร และสร้างกำลังคนด้านพลังงาน และ มาตรการสนับสนุนการรณรงค์ประชาสัมพันธ์สร้างจิตสำนึกใช้พลังงานอย่างรู้คุณ ค่า และเปลี่ยนพฤติกรรมการใช้พลังงาน ซึ่งจะต้องมีการดำเนินการอย่างเข้มข้น จริงจัง และต่อเนื่อง

5. การลงทุนเพื่อการอนุรักษ์พลังงานจะส่งผลให้เกิดการประหยัดพลังงานในช่วงปี 2558 - 2579 รวมประมาณ 558,600 ktoe หรือเฉลี่ยปีละ 25,400 ktoe และหลีกเลี่ยงการปล่อยก๊าซ CO2 ได้ประมาณ 1,880 ล้านตัน หรือเฉลี่ยปีละ 85 ล้านตัน เกิดการประหยัดค่าใช้จ่ายพลังงานสะสมประมาณ 8.5 ล้านล้านบาท หรือเฉลี่ย 386,000 ล้านบาทต่อปี ทั้งนี้ ภายใน 7 ปีแรก (ปี 2558 - 2564) จะเกิดการประหยัดพลังงานเทียบกับกรณีปกติ (BAU) รวม 54,280 ktoe เป็นด้านไฟฟ้า 5,408 ktoe (คิดเป็น 63,470 GWh) ด้านความร้อน 48,872 ktoe คิดเป็นมูลค่า 826,000 ล้านบาท หรือเฉลี่ย 118,000 ล้านบาทต่อปี หลีกเลี่ยงการปล่อยก๊าซ CO2 ได้ประมาณ 180 ล้านตัน หรือเฉลี่ยปีละ 25 ล้านตัน และยังมีผลประโยชน์ทางอ้อมอื่นๆ ทั้งนี้ การดำเนินการตามแผน EEP 2015 ใน 3 กลยุทธ์ 10 มาตรการ คาดว่าจะเกิดการลงทุนเพื่อการอนุรักษ์พลังงานจากทั้งภาครัฐและภาคเอกชน ประมาณ 2.4 ล้านล้านบาท โดยมี หน่วยงานขับเคลื่อนแผน EEP 2015 ประกอบด้วย หน่วยงาน ในสังกัดกระทรวงพลังงาน การไฟฟ้าทั้ง 3 แห่ง กระทรวงมหาดไทย (กรมโยธาธิการและผังเมือง) กระทรวงอุตสาหกรรม (สำนักงานมาตรฐานผลิตภัณฑ์อุตสาหกรรม (สมอ.)) กระทรวงคมนาคม ส่วนราชการอื่นที่เกี่ยวข้อง รัฐวิสาหกิจ และองค์กรเอกชน (ด้านพลังงาน) ที่ไม่มุ่งค้าหากำไร เป็นต้น

6. กระทรวงพลังงานจัดทำแผน EEP 2015 โดยให้ความสำคัญกับผู้มีส่วนได้ส่วนเสียทุกภาคส่วนเข้ามาร่วมโดยจัดสัมมนา รับฟังความคิดเห็นหลายครั้ง ดังนี้ (1) ตั้งแต่ช่วงเดือนสิงหาคมถึงกันยายน 2557 จัดสัมมนารับฟังความคิดเห็น “ทิศทางพลังงานไทย” ใน 4 ภูมิภาค ได้แก่ กรุงเทพมหานคร จังหวัดเชียงใหม่ จังหวัดขอนแก่น และจังหวัดสุราษฎร์ธานี (2) เดือนตุลาคมถึงธันวาคม 2557 จัดประชุมรับฟังความคิดเห็นกับหน่วยงาน ที่เกี่ยวข้อง เช่น สมาคมเครื่องปรับอากาศ การนิคมอุตสาหกรรมแห่งประเทศไทย สภาอุตสาหกรรม แห่งประเทศไทย การไฟฟ้าทั้ง 3 แห่ง สำนักงานนโยบายและแผนการขนส่งและจราจร สำนักงานพลังงานจังหวัด กรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน กรมธุรกิจพลังงาน เป็นต้น (3) ประชุมร่วมกับคณะอนุกรรมการจัดทำแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย (PDP) ไม่ต่ำกว่า 8 ครั้ง เพื่อชี้แจงรายละเอียดแนวคิดและหลักการจัดทำแผนอนุรักษ์พลังงานที่จะ บูรณาการกับแผน PDP 2015 และร่วมนำเสนอแผนฯ ในงานสัมมนารับฟังความคิดเห็นแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2558 - 2579 เมื่อวันที่ 8 เมษายน 2558 และ (4) ประชุมรับฟังความเห็นและ Focus Group อีกครั้งเมื่อวันที่ 10 สิงหาคม 2558 ที่ผ่านมา ซึ่งทุกฝ่ายที่เข้าร่วมประชุมได้ให้ความเห็นอย่างกว้างขวาง และเป็นส่วนสำคัญที่นำมาใช้ประกอบการจัดทำแผน EEP 2015 ในครั้งนี้

มติของที่ประชุม

เห็นชอบแผนอนุรักษ์พลังงาน พ.ศ. 2558 – 2579 (Energy Efficiency Plan: EEP 2015) ตามที่กระทรวงพลังงานเสนอ พร้อมมอบหมายให้หน่วยงานที่เกี่ยวข้องได้พิจารณาและให้การสนับสนุนการดำเนิน งานของแผน EEP 2015 นี้ด้วย เช่น แนวทางการประหยัดพลังงานแบบ ESCO สำหรับภาคราชการ ซึ่งมอบให้กระทรวงพลังงานและสำนักงบประมาณรับไปพิจารณาเพื่อให้ได้ข้อสรุป โดยเร็ว

ฝ่ายเลขานุการฯ ได้สรุปรายงานให้ที่ประชุมทราบ ดังนี้

1. คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ในการประชุมเมื่อวันที่ 15 สิงหาคม 2557 ได้มีมติเห็นชอบให้รับซื้อไฟฟ้าจากโครงการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์แบบ ติดตั้งบนพื้นดินสำหรับหน่วยงานราชการและสหกรณ์การเกษตร ขนาดติดตั้งไม่เกิน 5 เมกะวัตต์ต่อแห่ง รวม 800 เมกะวัตต์ ในอัตรา FiT 5.66 บาทต่อหน่วย มีระยะเวลาสนับสนุน 25 ปี กำหนดการจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ภายในสิ้นเดือน ธันวาคม 2558 และให้คณะกรรมการบริหารมาตรการส่งเสริมการผลิตไฟฟ้าจากพลังงานหมุนเวียน ไปกำหนดหลักเกณฑ์ ระเบียบการคัดเลือกโครงการ และพิจารณารับซื้อไฟฟ้าโดยคำนึงถึงประสิทธิภาพการผลิตไฟฟ้าจากพลังงานแสง อาทิตย์และความสามารถรองรับของระบบสายส่ง ต่อมาเมื่อวันที่ 16 กุมภาพันธ์ 2558 กพช. เห็นชอบให้ขยายเวลากำหนดการจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์เป็นภายในวันที่ 30 มิถุนายน 2559

2. สำนักงานคณะกรรมการกำกับกิจการพลังงาน (สำนักงาน กกพ.) จัดทำระเบียบรับซื้อไฟฟ้าฯ และลงประกาศในราชกิจจานุเบกษาแล้ว เมื่อวันที่ 13 มีนาคม 2558 และต่อมาคณะกรรมการบริหารฯ ได้แต่งตั้งคณะอนุกรรมการกำหนดหลักเกณฑ์ กลั่นกรอง และคัดเลือกโครงการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์สำหรับหน่วยงานราชการและ สหกรณ์การเกษตร เพื่อกำหนดหลักเกณฑ์การเข้าร่วมโครงการ การกลั่นกรองและคัดเลือกโครงการ ซึ่งคณะอนุกรรมการฯ ได้จัดทำร่างหลักเกณฑ์การเข้าร่วมโครงการ โดยประชุมหารือร่วมกับสำนักงานคณะกรรมการนโยบายรัฐวิสาหกิจ สำนักงานคณะกรรมการกฤษฎีกา และสำนักงานคณะกรรมการข้าราชการพลเรือน รวมทั้งได้เชิญหน่วยงานที่เกี่ยวข้องประชุมเพื่อรับฟังความเห็นแบบ Focus Group รวม 4 ครั้ง จัดประชุมรับฟังความเห็นในภาพรวม 1 ครั้ง ต่อมาเมื่อวันที่ 7 สิงหาคม 2558 คณะกรรมการบริหารมาตรการฯ ได้มีมติเห็นชอบร่างหลักเกณฑ์การเข้าร่วมโครงการผลิตไฟฟ้าจากพลังงานแสง อาทิตย์แบบติดตั้งบนพื้นดินสำหรับหน่วยงานราชการและสหกรณ์การเกษตร ตามที่คณะอนุกรรมการฯ เสนอ และให้นำส่งร่างหลักเกณฑ์ดังกล่าวให้คณะกรรมการกำกับกิจการพลังงาน (กกพ.) รับไปดำเนินการพิจารณาออกประกาศต่อไป

3. ร่างหลักเกณฑ์การเข้าร่วมโครงการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์แบบติดตั้งบน พื้นดินสำหรับหน่วยงานราชการและสหกรณ์การเกษตร สรุปได้ดังนี้

3.1 กำหนดคุณสมบัติและเงื่อนไขการเข้าร่วมโครงการ แบ่งเป็น (1) กลุ่มหน่วยงานราชการ (ได้แก่ หน่วยงานราชการ มหาวิทยาลัยในกำกับของรัฐ องค์กรที่รัฐจัดตั้งขึ้น (แต่ทั้งนี้ไม่รวมองค์กรมหาชนและรัฐวิสาหกิจ) และองค์กรปกครองส่วนท้องถิ่น) โดยกำหนดให้หน่วยงานราชการต้องปฏิบัติตาม กฎหมายและระเบียบที่เกี่ยวข้อง เช่น พระราชบัญญัติการให้เอกชนร่วมลงทุนในกิจการของรัฐ กรณีมีเอกชน-ผู้สนับสนุนโครงการร่วมดำเนินโครงการและกำหนดให้พื้นที่โครงการ ต้องเป็นไปตามกฎหมายผังเมืองและกฎหมายอื่น ๆ ซึ่งจะไม่มีการยกเว้นเป็นกรณีพิเศษสำหรับโครงการนี้ และ (2) กลุ่มสหกรณ์ภาคการเกษตร ซึ่งได้แก่ สหกรณ์ประเภทสหกรณ์การเกษตร สหกรณ์ประมง และสหกรณ์นิคม จะต้องเป็นสหกรณ์ที่ผ่านการประเมินมาตรฐานคุณภาพในรอบปีที่ผ่านมาตามประกาศ ของกรมส่งเสริมสหกรณ์ เป็นต้น3.2 สำหรับรัฐวิสาหกิจและองค์การมหาชน เนื่องจากวัตถุประสงค์ของรัฐวิสาหกิจและองค์การมหาชนมีวัตถุประสงค์เฉพาะใน การจัดตั้งเพื่อดำเนินธุรกิจ โดยเฉพาะการไฟฟ้าทั้ง 3 แห่ง ซึ่งเป็นรัฐวิสาหกิจเป็นผู้มีส่วนได้ส่วนเสียในการซื้อขายไฟฟ้า จึงไม่ควรมีสิทธิในการเข้าร่วมโครงการฯ3.3 กำหนดให้มีการประกาศจุดเชื่อมต่อที่สามารถรับซื้อไฟฟ้าจากโครงการได้ โดยประกาศของ กกพ. โดยจะประกาศเป็นเขตพื้นที่เพื่อให้ผู้ยื่นเสนอโครงการเลือกยื่นเสนอตามจุด เชื่อมต่อที่ประกาศ ทั้งนี้ คาดว่าจะดำเนินการภายหลังจากที่โครงการ FiT Bidding แล้วเสร็จ3.4 กำหนดการยื่นเข้าร่วมโครงการ เจ้าของโครงการต้องเป็นผู้ยื่นข้อเสนอโครงการเองและต้องคัดเลือกผู้สนับสนุน โครงการมาพร้อมการยื่นใบสมัคร สำหรับสหกรณ์ภาคการเกษตร ควรกำหนดให้เจ้าของโครงการฯ ที่เป็นสหกรณ์ภาคการเกษตรเข้าร่วมโครงการได้เพียง 1 โครงการ เพื่อเป็นการกระจายโครงการให้ทั่วถึงสหกรณ์ภาคการเกษตรทั่วประเทศ3.5 กำหนดจำนวนที่เจ้าของโครงการสามารถยื่นเข้าร่วมได้มากกว่า 1 โครงการ และในกรณีที่เจ้าของโครงการเป็นหน่วยงานราชการที่มีหลายส่วนงานและมีหลาย พื้นที่ดำเนินการกระจายในหลายจังหวัด สามารถเข้าร่วมโครงการได้ไม่เกิน 1 โครงการต่อ 1 ส่วนงานต่อ 1 พื้นที่ดำเนินการ (สำหรับหน่วยงานราชการให้พิจารณาส่วนงานภายใต้หน่วยงานราชการตามการแบ่งส่วน ราชการที่ปรากฏในกฎหมายหรือระเบียบว่าด้วยการแบ่งส่วนราชการนั้น) เพื่อให้เกิดการกระจายตัวของโครงการ ตัวอย่างเช่น ส่วนราชการที่มีหน่วยงานย่อยหลายส่วนงานอยู่ในพื้นที่บริเวณเดียวกัน จะเข้าร่วมโครงการได้ตามการแบ่งส่วนงานของส่วนราชการนั้น ๆ โดยแต่ละส่วนงานสามารถสมัครเข้าร่วมโครงการได้ไม่เกิน 1 โครงการต่อ 1 ส่วนงาน ต่อ 1 พื้นที่ดำเนินการ3.6 กำหนดคุณสมบัติขั้นต่ำของผู้สนับสนุนโครงการ พิจารณาจากความพร้อม 5 ด้าน ได้แก่ (1) เป็นนิติบุคคลประเภทบริษัทจำกัด หรือบริษัทมหาชน ที่จดทะเบียนในประเทศไทย โดยมีวัตถุประสงค์เพื่อผลิตและจำหน่ายไฟฟ้า (2) มีความพร้อมด้านเทคโนโลยี (3) มีความพร้อมด้านเงินลงทุน (4) เป็นบริษัทที่มีประสบการณ์หรือมีบุคลากรที่มีประสบการณ์ และ (5) เป็นผู้ที่ไม่อยู่ในบัญชีรายชื่อผู้ทิ้งงานของทางราชการ3.7 การกำหนดคุณสมบัติของผู้สนับสนุนโครงการฯ ควรทบทวนเรื่องข้อจำกัดไม่ให้มีผู้สนับสนุนโครงการฯ หลายโครงการมากเกินไป โดยอาจกำหนดให้ผู้สนับสนุนโครงการฯ ยื่นเสนอรวมกันได้ไม่เกิน 50 เมกะวัตต์ (MWp) เพื่อให้เกิดการกระจายตัวและไม่เกิดการผูกขาด3.8 กำหนดวิธีคัดเลือกโครงการ กรณีมีผู้ยื่นเสนอโครงการมากเกินกว่าเป้าหมายการรับซื้อที่ 800 เมกะวัตต์ (MWp) โดยใช้วิธีการจับฉลากรวม (ไม่แบ่งเป้าหมายการรับซื้อระหว่างหน่วยราชการและสหกรณ์การเกษตร) โดยพิจารณาสายจำหน่ายและสายส่งไฟฟ้าในการรองรับโครงการ โดยพิจารณาตามลำดับดังนี้ (1) ไม่เกินศักยภาพและจำนวนโครงการที่รับได้ระดับ Feeder ของการไฟฟ้าฝ่ายจำหน่าย (2) ไม่เกินศักยภาพระดับหม้อแปลง (Transformer) และ (3) ไม่เกินศักยภาพระดับ Substation ของการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) ตามลำดับ จนเต็ม 800 เมกะวัตต์ (MWp) หากยังรับซื้อไม่ครบ 800 เมกะวัตต์ (MWp) หลักเกณฑ์ฯ พร้อมกำหนดให้ กกพ. มีอำนาจในการพิจารณาดำเนินการอย่างหนึ่งอย่างใดเพื่อรับซื้อให้ครบ 800 เมกะวัตต์ (MWp) หากมีโครงการเสนอปริมาณพลังไฟฟ้าเกินกว่าปริมาณเป้าหมายการรับซื้อไฟฟ้าคง เหลือของเขตพื้นที่ กำหนดให้เจ้าของโครงการจะต้องแสดงความยินยอมที่จะลดปริมาณพลังไฟฟ้าลง โดยไม่เกินศักยภาพของระบบไฟฟ้าคงเหลือและไม่เกินปริมาณเป้าหมายการรับซื้อ ไฟฟ้าคงเหลือของเขตพื้นที่นั้น

4. การดำเนินโครงการให้เกิดประสิทธิผลในภาพรวมต้องใช้ระยะเวลาดำเนินการ ได้แก่ การกำหนดพื้นที่รับซื้อตามศักยภาพสายส่งซึ่งต้องให้การรับซื้อไฟฟ้าในระบบ FiT Bidding แล้วเสร็จก่อน การให้เวลาหน่วยงานราชการและสหกรณ์ภาคการเกษตรดำเนินการตามระเบียบ การจัดเตรียมเอกสาร การขออนุญาตใช้พื้นที่จากกรมธนารักษ์ การจัดหาผู้สนับสนุนโครงการ การพิจารณาข้อเสนอและการคัดเลือกโครงการ เป็นต้น ทั้งนี้ จากข้อมูลเบื้องต้นของ กฟผ. พบว่าสายส่งไฟฟ้าอาจไม่สามารถรับซื้อไฟฟ้าจากโครงการได้ทั้งหมดในปี 2560 – 2561 ดังนั้น จึงต้องแบ่งระยะเวลาการขายไฟฟ้าเข้าระบบเชิงพาณิชย์ (COD) เป็น 2 ระยะ คือ ระยะที่ 1 ภายในวันที่ 30 มิถุนายน 2560 สำหรับพื้นที่ทั่วประเทศที่มีศักยภาพสายส่งรองรับได้ และระยะที่ 2 ภายในวันที่ 30 มิถุนายน 2561 สำหรับพื้นที่ที่สายส่งไม่สามารถรองรับได้ในระยะที่ 1 โดยสรุปแผนการดำเนินงานได้ดังนี้ (1) กันยายน 2558 – มกราคม 2559 ประกาศหลักเกณฑ์และเตรียมข้อเสนอโครงการ (2) พฤศจิกายน 2558 ประกาศจุดเชื่อมต่อโครงการหรือประกาศ Zoning (3) กุมภาพันธ์ถึงมีนาคม 2559 ยื่นใบสมัครและปรับปรุงให้ข้อมูลครบถ้วน (4) เมษายนถึงพฤษภาคม 2559 พิจารณาข้อเสนอโครงการและคัดเลือกด้วยการจับฉลาก (5) มิถุนายนถึงกันยายน 2559 ทำสัญญาขายไฟฟ้า หรือ PPA กับการไฟฟ้าฝ่ายจำหน่าย (6) ภายในวันที่ 30 มิถุนายน 2560 ขายไฟฟ้าเข้าระบบเชิงพาณิชย์ หรือ SCOD ระยะแรกสำหรับพื้นที่ที่ไม่มีข้อจำกัดสายส่ง และ (7) ภายในวันที่ 30 มิถุนายน 2561 ขายไฟฟ้าเข้าระบบเชิงพาณิชย์หรือ SCOD ระยะที่ 2 สำหรับพื้นที่ที่สายส่งไม่สามารถรองรับได้ในระยะที่ 1

มติของที่ประชุม

1. รับทราบร่างหลักเกณฑ์การเข้าร่วมโครงการ การกลั่นกรองและคัดเลือกโครงการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์แบบติดตั้งบน พื้นดินสำหรับหน่วยงานราชการและสหกรณ์การเกษตร ตามที่คณะกรรมการบริหารมาตรการส่งเสริมการผลิตไฟฟ้าจากพลังงานหมุนเวียนให้ ความเห็นชอบและมอบหมายให้คณะกรรมการกำกับกิจการพลังงาน (กกพ.) ดำเนินการในส่วนที่เกี่ยวข้องต่อไป

2. เห็นชอบการเลื่อนวันกำหนดจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ หรือ SCOD ของโครงการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดินสำหรับหน่วย งานราชการและสหกรณ์การเกษตรออกไป จากเดิมภายใน 30 มิถุนายน 2559 เป็นให้มีการทยอยจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ เป็นระยะ ๆ โดยมีกำหนด SCOD ครั้งแรกภายในวันที่ 30 กันยายน 2559 สำหรับพื้นที่ที่มีความพร้อมด้านระบบสายส่งไฟฟ้า และไม่เกินภายในวันที่ 30 มิถุนายน 2561 สำหรับพื้นที่ที่เหลือ โดยให้มีการปรับปรุงการกำหนดเป้าหมายปริมาณการรับซื้อไฟฟ้าตามกลุ่มเป้าหมาย ให้ชัดเจน เช่น 400 เมกะวัตต์ สำหรับกลุ่มสหกรณ์ภาคการเกษตร และอีก 400 เมกะวัตต์ สำหรับหน่วยงานราชการ หรือกลุ่มละประมาณกึ่งหนึ่งของปริมาณการรับซื้อไฟฟ้าโดยรวมของโครงการ

ฝ่ายเลขานุการฯ ได้สรุปรายงานให้ที่ประชุมทราบ ดังนี้

1. คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) เห็นชอบให้มีการส่งเสริมการผลิตไฟฟ้าจากพลังงานหมุนเวียนในพื้นที่ 3 จังหวัดชายแดนภาคใต้ และ 4 อำเภอในจังหวัดสงขลา (อำเภอจะนะ อำเภอเทพา อำเภอสะบ้าย้อย และ อำเภอนาทวี) โดยสนับสนุนส่วนเพิ่มพิเศษจากอัตรารับซื้อไฟฟ้าจากพลังงานหมุนเวียน ในพื้นที่ดังกล่าว ทั้งรูปแบบส่วนเพิ่มราคารับซื้อไฟฟ้า (Adder) และรูปแบบ Feed-in Tariff (FiT) แต่ปัจจุบันระบบสายส่งในพื้นที่จังหวัดชายแดนภาคใต้มีข้อจำกัด ทำให้ไม่สามารถรับซื้อไฟฟ้าจากพลังงานหมุนเวียนเพิ่มเติมได้ เนื่องจากบริเวณดังกล่าว มีโรงไฟฟ้าของการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) และโรงไฟฟ้าพลังงานหมุนเวียนของผู้ผลิตไฟฟ้าเอกชน รวมกำลังผลิต 1,638.1 เมกะวัตต์ ประกอบด้วย โรงไฟฟ้าพลังงานความร้อนร่วม จะนะชุดที่ 1 และ 2 (1,531 เมกะวัตต์) โรงไฟฟ้าเขื่อนบางลาง (72 เมกะวัตต์) โรงไฟฟ้าพลังงานหมุนเวียนของผู้ผลิตไฟฟ้าเอกชนที่จ่ายไฟฟ้าเข้าระบบแล้ว 35.1 เมกะวัตต์ และที่รอจ่ายไฟฟ้าเข้าระบบอีก 82.5 เมกะวัตต์ ในขณะที่ความต้องการไฟฟ้าสูงสุดในบริเวณดังกล่าวในปี 2559 - 2561 มีค่าประมาณ 250 – 310 เมกะวัตต์ ทำให้มีกำลังผลิตไฟฟ้าส่วนที่เหลือจ่ายไหลผ่านระบบส่งไฟฟ้าขึ้นไปยังตอนบน ของภาคใต้ กฟผ. จึงจำเป็นต้องปฏิเสธการรับซื้อไฟฟ้าจากพลังงานหมุนเวียนในพื้นที่ดังกล่าว จำนวน 9 ราย (180.95 เมกะวัตต์) ได้แก่ โรงไฟฟ้าเชื้อเพลิงขยะน้ำเสีย 1 ราย และโรงไฟฟ้าชีวมวล 8 ราย

2. ภาคเอกชนมีหนังสือถึงกระทรวงพลังงาน ขอให้พิจารณาส่งเสริมโรงไฟฟ้าชีวมวลในพื้นที่ 3 จังหวัดชายแดนภาคใต้ และ 4 อำเภอในจังหวัดสงขลา (อำเภอจะนะ อำเภอเทพา อำเภอสะบ้าย้อย และอำเภอนาทวี) เพื่อให้เกิดการลงทุนที่ยั่งยืน การสร้างงานและกระจายรายได้ให้ชุมชน ซึ่งกระทรวงพลังงานได้มีหนังสือให้ข้อคิดเห็นนำเสนอ กกพ. เพื่อพิจารณา 2 ประเด็น คือ (1) ควรทดสอบระบบการรับซื้อไฟฟ้าแบบ FiT-Bidding ในพื้นที่ที่มีความพร้อม เช่น ชีวมวลควรเปิดคัดเลือกในพื้นที่จังหวัดยะลา ปัตตานี นราธิวาส และ 4 อำเภอในจังหวัดสงขลา (จะนะ เทพา สะบ้าย้อย และนาทวี) ที่ไม่มีปัญหาการแย่งซื้อชีวมวล โดยมีแนวทางที่จะให้มีการรับซื้อไฟฟ้าจากพลังงานทดแทนจากภาคเอกชนภายใต้รูป แบบ VSPP ได้ประมาณ 50 เมกะวัตต์ จากมาตรการพิเศษที่จะขอให้ กฟผ. ลดการผลิตไฟฟ้าจากโรงไฟฟ้าจะนะเป็นการชั่วคราว ซึ่งจะต้องได้รับความเห็นชอบจาก กพช. และ (2) ให้มีการเปิดคัดเลือกผู้ผลิตไฟฟ้าจากก๊าซชีวภาพ (ของเสีย/น้ำเสีย) และก๊าซชีวภาพ (พืชพลังงาน) ในพื้นที่ที่มีความพร้อมภายใต้ระบบ FiT-Bidding ในพื้นที่ทั้งประเทศที่มีความสามารถของระบบสายส่งที่พร้อม ทั้งนี้ เพื่อให้การกำกับดูแลการรับซื้อไฟฟ้าจากผู้ผลิตไฟฟ้าขนาดเล็กมาก (VSPP) โครงการผลิตไฟฟ้าจากพลังงานหมุนเวียน (ไม่รวมโครงการพลังงานแสงอาทิตย์) ในแบบ Feed-in Tariff สอดคล้องกับนโยบายเพิ่มเติมการรับซื้อไฟฟ้า เมื่อวันที่ 29 กรกฎาคม 2558 ต่อมา กกพ. จึงได้ออกประกาศเลื่อนการประกาศรับซื้อไฟฟ้าจาก VSPP รวมทั้งหลักเกณฑ์การรับซื้อไฟฟ้าจากผู้ผลิตไฟฟ้าพลังงานหมุนเวียนด้วยวิธี การคัดเลือกโดยการแข่งขันทางด้านราคา (Competitive Bidding) ของโครงการดังกล่าว จากเดิมที่ กพช. เห็นชอบให้ดำเนินการภายในเดือนกรกฎาคม 2558 โดยเลื่อนการออกประกาศฯ และหลักเกณฑ์ฯ ดังกล่าวออกไปก่อน ทั้งนี้ ส่วนหนึ่งเพื่อรอการพิจารณาของ กพช. เพื่อให้เกิดความชัดเจนในทางปฏิบัติ

3. คณะกรรมการบริหารมาตรการส่งเสริมการผลิตไฟฟ้าจากพลังงานหมุนเวียน ในการประชุม เมื่อวันที่ 23 กรกฎาคม 2558 ได้เห็นชอบตามข้อเสนอของคณะกรรมการประสานงานเพื่อขับเคลื่อนพันธกิจด้าน พลังงานทดแทนและพลังงานทางเลือก โดยเห็นว่าควรเปิดรับซื้อไฟฟ้าจากพลังงานหมุนเวียนในพื้นที่ 3 จังหวัดชายแดนภาคใต้และ 4 อำเภอของจังหวัดสงขลาเพิ่มเติม และให้ กฟผ. บริหารจัดการลดกำลังการผลิตของโรงไฟฟ้าจะนะ (โดยวิธี Operation) ลง 50 เมกะวัตต์ เป็นการชั่วคราว ซึ่งคาดว่าอาจจะส่งผลกระทบต่อค่าไฟฟ้า (Ft) ประมาณ 0.5 สตางค์ต่อหน่วย (เฉลี่ยประมาณ 977 ล้านบาทต่อปี) ประมาณ 3 ปี ทั้งนี้ คณะกรรมการบริหารฯ พิจารณาแล้ว เห็นว่ามีความคุ้มค่าในการดำเนินการ เนื่องจากจะเกิดผลประโยชน์โดยรวมในการกระตุ้นเศรษฐกิจผ่านการลงทุนและสร้าง งานสร้างรายได้จากโรงไฟฟ้าประเภทชีวมวลและก๊าซชีวภาพแก่ประชาชน ควบคู่ไปกับการสนับสนุนการสร้างเศรษฐกิจที่เข้มแข็งขึ้น นำสู่สังคมที่มั่นคงในพื้นที่3 จังหวัดชายแดนภาคใต้และ 4 อำเภอของจังหวัดสงขลา

มติของที่ประชุม

1. เห็นชอบให้มีการเปิดรับซื้อไฟฟ้าพลังงานหมุนเวียนจาก VSPP เชื้อเพลิงชีวมวล ขยะ และ ก๊าซชีวภาพในพื้นที่ 3 จังหวัดชายแดนภาคใต้ (จังหวัดปัตตานี จังหวัดยะลา และจังหวัดนราธิวาส) และ 4 อำเภอ ในจังหวัดสงขลา (อำเภอจะนะ อำเภอเทพา อำเภอสะบ้าย้อย และอำเภอนาทวี) ในปริมาณกำลังผลิตติดตั้งประมาณ 50 เมกะวัตต์ ด้วยวิธีการแข่งขันด้านราคา (FiT Bidding ยกเว้นเชื้อเพลิงขยะ) โดยแบ่งเป็นเชื้อเพลิง ชีวมวล กำลังผลิตติดตั้งประมาณ 30 – 40 เมกะวัตต์ และเชื้อเพลิงก๊าซชีวภาพกำลังผลิตติดตั้งประมาณ 10 - 20 เมกะวัตต์ โดยให้การไฟฟ้าฝ่ายผลิตแห่งประเทศไทยลดกำลังการผลิตของโรงไฟฟ้าจะนะ (โดยวิธี Operation)

2. ในส่วนของการรับซื้อไฟฟ้าจากเชื้อเพลิงประเภทขยะให้การรับซื้อไฟฟ้าสอดคล้อง และเป็นไปตาม Roadmap ของกระทรวงทรัพยากรธรรมชาติและสิ่งแวดล้อม

3. เห็นชอบให้มีการส่งผ่านค่าใช้จ่ายที่เพิ่มขึ้นจากการดำเนินการตามข้อ 1 ให้ถือเป็นค่าใช้จ่ายตามนโยบายภาครัฐในสูตรการปรับอัตราค่าไฟฟ้าโดย อัตโนมัติ

4. เห็นชอบให้เลื่อนกำหนดวันประกาศรับข้อเสนอภายใต้กลไกการแข่งขันด้านราคา (FiT Bidding) จากเดิมที่กำหนดให้ดำเนินการภายในเดือนกรกฎาคม 2558 ออกไปก่อน และให้คณะกรรมการกำกับกิจการพลังงานรับไปดำเนินการออกประกาศรับข้อเสนอขอขาย ไฟฟ้าภายใต้กลไกการแข่งขันด้านราคา (FiT Bidding) ซึ่งครอบคลุมการดำเนินงานตามข้อ 1 ให้แล้วเสร็จโดยเร็วต่อไป

ฝ่ายเลขานุการฯ ได้สรุปรายงานให้ที่ประชุมทราบ ดังนี้

1. คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ในการประชุมเมื่อวันที่ 16 กรกฎาคม 2556 เห็นชอบแนวทางการดำเนินการเสริมความมั่นคงระบบไฟฟ้าภาคใต้ เพื่อให้มีแหล่งผลิตไฟฟ้าในพื้นที่เพียงพอ และระบบไฟฟ้าในภาคใต้มีความมั่นคงเพื่อรองรับภาวะฉุกเฉินต่างๆ โดยให้การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) เพิ่มชั่วโมงการเดินเครื่องโรงไฟฟ้ากระบี่เต็มกำลังผลิต และให้พิจารณาใช้น้ำมันปาล์มดิบในการผลิตไฟฟ้าของโรงไฟฟ้ากระบี่ในสัดส่วน ประมาณไม่เกินร้อยละ 10 ของปริมาณการใช้น้ำมันเตา โดยให้คำนึงถึงความมั่นคงของระบบไฟฟ้าเป็นสำคัญ รวมทั้งค่าใช้จ่ายที่เพิ่มขึ้นให้ถือเป็นค่าใช้จ่ายตามนโยบายภาครัฐในสูตร การปรับอัตราค่าไฟฟ้าโดยอัตโนมัติ (Ft) และมอบหมายให้คณะกรรมการกำกับกิจการพลังงาน (กกพ.) กำกับดูแลการดำเนินการ

2. วันที่ 22 เมษายน 2558 กระทรวงพาณิชย์มีหนังสือถึงกระทรวงพลังงานขอความร่วมมือ ให้ กฟผ. พิจารณารับซื้อน้ำมันปาล์มเพื่อใช้ทดแทนน้ำมันเตาในการผลิตไฟฟ้าเพิ่มเติม ตามมติคณะอนุกรรมการเพื่อบริหารจัดการปาล์มน้ำมันและน้ำมันปาล์มด้านการตลาด ทั้งนี้ เพื่อเป็นหนึ่งในมาตรการที่จะช่วยระบายน้ำมันปาล์มดิบส่วนเกินออกจากตลาด ในช่วงเดือนพฤษภาคมถึงธันวาคม 2558 โดยจะขอให้ กฟผ. รับซื้อเพิ่มอีกประมาณ 15,000 ตัน ต่อมาเมื่อวันที่ 15 พฤษภาคม 2558 กฟผ. มีหนังสือถึงประธาน กกพ. ขอให้พิจารณาอนุญาตนำค่าใช้จ่ายที่เพิ่มขึ้นให้ถือเป็นค่าจ่ายตามนโยบายของ รัฐในค่า Ft และเมื่อวันที่ 4 มิถุนายน 2558 สำนักงาน กกพ. มีหนังสือถึงสำนักงานนโยบายและแผนพลังงาน (สนพ.) แจ้งว่าการดำเนินการดังกล่าว จะทำให้สัดส่วนการใช้น้ำมันปาล์มดิบในการผลิตไฟฟ้าของโรงไฟฟ้ากระบี่สูงขึ้น เป็นร้อยละ 23 เกินกว่าที่ กพช. เคยมีมติอนุมัติไว้

3. สำหรับด้านการปฏิบัติงาน กฟผ. ได้ปรับปรุงอุปกรณ์ที่โรงไฟฟ้ากระบี่แล้วเสร็จเดือนเมษายน 2558 ทำให้มีความสามารถที่จะรับซื้อน้ำมันปาล์มดิบจำนวน 15,000 ตันได้ ประกอบด้วยถังเก็บน้ำมันปาล์มดิบความจุ 1.5 ล้านลิตร จำนวน 1 ถัง และหัว Burner ให้สามารถเผาน้ำมันปาล์มได้ 18 ตันต่อชั่วโมง (เดิม 4 ตันต่อชั่วโมง) โดยหาก กฟผ. ปฏิบัติตามที่กระทรวงพลังงานประสานขอมา จะให้ กฟผ. รับซื้อน้ำมันปาล์มดิบในราคา 25 บาทต่อกิโลกรัม หรือมีค่าเทียบเท่ากับราคาน้ำมันเตาประมาณ 26.44 บาทต่อลิตร ในขณะที่ราคาน้ำมันเตา ณ เดือนมีนาคม 2558 อยู่ที่ 12.97 บาทต่อลิตร กรณีนำน้ำมันปาล์มดิบมาผสมน้ำมันเตาเพื่อผลิตไฟฟ้าที่โรงไฟฟ้ากระบี่จำนวน 15,000 ตัน นอกจากจะทำให้สัดส่วนการใช้น้ำมันปาล์มดิบในการผลิตไฟฟ้าสูงขึ้นเป็นร้อยละ 23 ยังทำให้ต้นทุนการผลิตไฟฟ้าเพิ่มขึ้นประมาณ 213 ล้านบาท หรือคิดเป็นค่า Ft เฉลี่ยประมาณ 0.19 สตางค์ต่อหน่วย

4. กฟผ. ได้เสนอให้ภาครัฐกำหนดเป็นนโยบายเพื่อให้สามารถนำน้ำมันปาล์มดิบมาผสมน้ำมัน เตาเพื่อผลิตไฟฟ้าที่โรงไฟฟ้ากระบี่ โดย ให้โรงไฟฟ้ากระบี่สามารถเดินเครื่องเพิ่มขึ้นและสามารถส่งผ่านต้นทุนการผลิต ไฟฟ้าที่เพิ่มขึ้นไปยังค่าไฟฟ้าได้ รวมทั้ง ให้ยกเว้นการวิเคราะห์ผลกระทบสิ่งแวดล้อม (EIA) เฉพาะประเด็นเรื่องสัดส่วนการผสมน้ำมันปาล์มดิบมาเป็นเชื้อเพลิงของโรงไฟฟ้า ซึ่ง กกพ. ได้มีความเห็นว่าการนำน้ำมันปาล์มดิบมาผสมน้ำมันเตาเพื่อผลิตไฟฟ้าที่โรง ไฟฟ้ากระบี่จำนวน 15,000 ตัน จะส่งผลกระทบต่อต้นทุนการผลิตไฟฟ้าเพิ่มขึ้นประมาณ 0.19 สตางค์ต่อหน่วย และหากผสมมากกว่า 15,000 ตัน จะต้องลดกำลังการผลิตไฟฟ้าจากโรงไฟฟ้า จะนะ 2 ที่มีต้นทุนถูกกว่าลง โดยทุก 1,000 ตันของน้ำมันปาล์มดิบที่เพิ่มขึ้น จะส่งผลกระทบต่อต้นทุนค่าไฟฟ้าที่เพิ่มขึ้นประมาณ 68 ล้านบาท หรือคิดเป็นค่า Ft ที่เพิ่มขึ้นประมาณ 0.06 สตางค์ต่อหน่วย เป็นต้น

5. ฝ่ายเลขานุการฯ ได้มีความเห็นว่า เห็นควรให้ กฟผ. เพิ่มชั่วโมงการเดินเครื่องโรงไฟฟ้ากระบี่ โดยพิจารณาใช้น้ำมันปาล์มดิบผสมน้ำมันเตาในสัดส่วนที่เหมาะสมเพื่อผลิตไฟฟ้า ของโรงไฟฟ้ากระบี่ไม่เกิน 15,000 ตันต่อปี โดยให้คำนึงถึงความมั่นคงของระบบไฟฟ้าเป็นสำคัญ รวมทั้งค่าใช้จ่ายที่เพิ่มขึ้นให้ถือเป็นค่าใช้จ่ายตามนโยบายภาครัฐในสูตร การปรับอัตราค่าไฟฟ้าโดยอัตโนมัติ ทั้งนี้ กฟผ. ควรดำเนินการเสนอขอเปลี่ยนแปลงลักษณะโครงการโรงไฟฟ้ากระบี่ กรณีนำน้ำมันปาล์มดิบมาใช้ในการผลิตไฟฟ้าร่วมกับน้ำมันเตาต่อหน่วยงานอนุญาต ให้พิจารณาตามขั้นตอนของกฎหมายต่อไป

มติของที่ประชุม

เห็นชอบให้การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) เพิ่มชั่วโมงการเดินเครื่องโรงไฟฟ้ากระบี่ โดยพิจารณารับซื้อน้ำมันปาล์มดิบปริมาณไม่เกิน 15,000 ตัน ในช่วงเดือนพฤษภาคมถึงธันวาคม 2558 โดยนำน้ำมันปาล์มดิบมาใช้ทดแทนน้ำมันเตาในการผลิตไฟฟ้าของโรงไฟฟ้ากระบี่ใน สัดส่วนที่เหมาะสมแต่ไม่เกิน ร้อยละ 23 เพื่อให้เป็นไปตามวัตถุประสงค์ในการช่วยเหลือเกษตรกรสวนปาล์ม และให้ กฟผ. ดำเนินการโดยคำนึงถึงมาตรการที่กระทรวงพาณิชย์และกระทรวงเกษตรและสหกรณ์ จะได้ดำเนินการช่วยเหลือเกษตรกร สวนปาล์มที่มีปริมาณปาล์มล้นตลาดอยู่ 200,000 ตัน ทั้งนี้ โดยในส่วนของค่าใช้จ่ายที่เพิ่มขึ้นจากการที่ กฟผ. รับซื้อน้ำมันปาล์มดิบมาผสมทดแทนน้ำมันเตาที่โรงไฟฟ้ากระบี่ ให้ถือเป็นค่าใช้จ่ายตามนโยบายภาครัฐในสูตรการปรับอัตราค่าไฟฟ้าโดย อัตโนมัติ และมอบหมายให้คณะกรรมการกำกับกิจการพลังงาน กำกับดูแลการดำเนินงาน โดยคำนึงถึงความมั่นคงของระบบไฟฟ้า และผลกระทบต่อราคาไฟฟ้าเป็นสำคัญ

เรื่องที่ 8 การทบทวนหลักเกณฑ์การกำหนดโครงสร้างอัตราค่าไฟฟ้า ปี 2558

ฝ่ายเลขานุการฯ ได้สรุปรายงานให้ที่ประชุมทราบ ดังนี้

1. คณะรัฐมนตรี ในการประชุมเมื่อวันที่ 3 พฤษภาคม 2554 เห็นชอบตามมติคณะกรรมการ นโยบายพลังงานแห่งชาติ (กพช.) เมื่อวันที่ 27 เมษายน 2554 เห็นชอบให้ใช้หลักเกณฑ์การกำหนดโครงสร้างอัตราค่าไฟฟ้าประเทศไทยปี 2554 - 2558 โดยให้ประกาศใช้ตั้งแต่ค่าไฟฟ้าในรอบเดือนกรกฎาคม 2554 เป็นระยะเวลา 2 ปี และให้ทบทวนในปี 2556 เพื่อการประกาศใช้ต่อไปอีก 3 ปี ต่อมาคณะกรรมการกำกับกิจการพลังงาน (กกพ.) ได้ประกาศใช้โครงสร้างอัตราค่าไฟฟ้าตามหลักเกณฑ์ดังกล่าว และได้ปรับปรุงการอุดหนุน ค่าไฟฟ้าสำหรับผู้ใช้ไฟฟ้าที่เป็นกลุ่มผู้มีรายได้น้อยจากเดิม 90 หน่วยต่อเดือน ลงเหลือ 50 หน่วยต่อเดือน ตามมติคณะรัฐมนตรี ในการประชุมเมื่อวันที่ 27 ธันวาคม 2554 ตั้งแต่ค่าไฟฟ้าประจำเดือนมิถุนายน 2555 เป็นต้นมา

2. สำนักงาน กกพ. ได้ทบทวนโครงสร้างอัตราค่าไฟฟ้าใหม่ในปี 2554 และปี 2556 และจัดทำหลักเกณฑ์การกำหนดโครงสร้างอัตราค่าไฟฟ้าปี 2558 - 2560 โดยคำนึงถึงประมาณการฐานะการเงินของการไฟฟ้าภายใต้นโยบายของภาครัฐและแนว โน้มเศรษฐกิจที่เปลี่ยนแปลงไป แนวทางการกำกับดูแลการดำเนินงานของการไฟฟ้าที่มีประสิทธิภาพ และเป็นธรรมต่อผู้ใช้พลังงานและผู้ประกอบกิจการไฟฟ้า สำนักงาน กกพ. เห็นควรนำเสนอหลักเกณฑ์การกำหนดโครงสร้างอัตราค่าไฟฟ้าปี 2558 - 2560 ซึ่งสอดคล้องกับนโยบายโครงสร้างอัตราค่าไฟฟ้าปี 2554 -2558 ตามมติ กพช. เมื่อวันที่ 23 กุมภาพันธ์ 2554 เสนอ กพช. พิจารณาให้ความเห็นชอบเพื่อดำเนินการต่อไป

3. การทบทวนหลักเกณฑ์การกำหนดโครงสร้างอัตราค่าไฟฟ้าปี 2558 โดย กกพ. ได้เห็นชอบหลักเกณฑ์การกำหนดโครงสร้างอัตราค่าไฟฟ้าปี 2558 - 2560 สรุปสาระสำคัญได้ ดังนี้

3.1 โครงสร้างอัตราค่าไฟฟ้า ควรสะท้อนต้นทุนทางเศรษฐศาสตร์ สอดคล้องกับสภาพเศรษฐกิจและสังคม ลักษณะการใช้ไฟฟ้าของประเทศ และมีการส่งสัญญาณราคาให้ผู้ใช้ไฟฟ้าปรับเปลี่ยนพฤติกรรมการใช้ไฟฟ้าไปใช้ ไฟฟ้าในช่วงที่ระบบมีความต้องการใช้ไฟฟ้าต่ำ (Off-Peak)3.2 ประมาณการความต้องการรายได้ของการไฟฟ้า ในระดับที่เพียงพอให้สามารถดำเนินกิจการและขยายการดำเนินงานในอนาคต ภายใต้การกำกับดูแลค่าใช้จ่ายการดำเนินงานที่มีประสิทธิภาพ โดยคำนึงถึงความสามารถในการลงทุน และระดับผลกระทบต่อราคาไฟฟ้า3.3 กำหนดหลักเกณฑ์ทางการเงิน (Financial Criteria) ที่สอดคล้องกับสถานภาพของการไฟฟ้าที่ยังคงเป็นรัฐวิสาหกิจพร้อมกับริเริ่ม การ กำหนดระดับผลตอบแทนการลงทุนแยกตามประเภทของสินทรัพย์ที่มีลักษณะแตกต่างกัน ตามวัตถุประสงค์ของการดำเนินงาน เพื่อให้เป็นธรรมต่อผู้ใช้ไฟฟ้ามากขึ้น โดยกำหนดอัตราส่วนรายได้สุทธิต่อการชำระหนี้ (Debt Service Coverage Ratio: DSCR) มากกว่าหรือเท่ากับ 1.5 อัตราส่วนหนี้สินต่อส่วนทุน (Debt/Equity Ratio น้อยกว่าหรือเท่ากับ 1.5 อัตราส่วนการลงทุนจากเงินรายได้ (Self-Financial Ratio: SFR) มากกว่าหรือเท่ากับร้อยละ 25 และอัตราผลตอบแทนการลงทุน (Return on Invested Capital: ROIC) น้อยกว่าต้นทุนเงินทุนถัวเฉลี่ยถ่วงน้ำหนัก (Weighted Average Cost of Capital: WACC) โดยแบ่งเป็น(1) เงินลงทุนปกติ กำหนด ROIC ในระดับที่ใกล้เคียงแต่ไม่สูงกว่า WACC โดยกิจการระบบผลิตไฟฟ้า (กฟผ.) อยู่ที่ร้อยละ 5.85 – 6.17 กิจการระบบส่งไฟฟ้า (กฟผ.) อยู่ที่ร้อยละ 5.51 – 5.80 และกิจการระบบจำหน่ายไฟฟ้า (กฟน. และ กฟภ.) อยู่ที่ร้อยละ 4.70 – 4.73(2) เงินลงทุนโครงการที่มีวัตถุประสงค์พิเศษ เช่น มีเงินลงทุนสูงกว่าเงินลงทุนปกติ กำหนด ROIC ในระดับที่ต่ำกว่าเงินลงทุนปกติ โดยกำหนดผลตอบแทนในระดับเท่ากับอัตราเงินกู้หลังหักภาษี และ(3) เงินลงทุนเพื่อสนับสนุนการดำเนินงานที่ไม่เกี่ยวเนื่องกับกิจการไฟฟ้าโดยตรง ให้คิดเฉพาะค่าเสื่อมราคาในการคำนวณ ROIC โดยไม่มีการให้ผลตอบแทนเงินลงทุน นอกจากนี้ ให้พิจารณาผลตอบแทนเงินลงทุนต่อทรัพย์สินในรูปแบบของสินทรัพย์ที่มีการใช้ งานและเกิดประโยชน์ตามแนวทางเดียวกับการกำกับดูแลที่ดีในต่างประเทศ (Benchmarking) รวมทั้ง ตรวจสอบสินทรัพย์ที่ไม่มีการใช้ประโยชน์สำหรับการดำเนินงานระยะต่อไป3.4 ส่งเสริมให้มีการปรับปรุงประสิทธิภาพการดำเนินงานของการไฟฟ้าให้ดีขึ้นอย่าง ต่อเนื่อง ได้แก่ การปรับปรุงค่ามาตรฐานความสูญเสียในระบบ (Loss Rate) การกำหนดอัตราการใช้ค่าความร้อน (Heat Rate) สำหรับโรงไฟฟ้าของการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) และการกำหนดกรอบค่าใช้จ่ายในการดำเนินงานที่มีประสิทธิภาพ โดยนำค่าตัวประกอบการปรับปรุงประสิทธิภาพ (ค่า X-Factor) มาใช้สำหรับกิจการผลิตไฟฟ้าในอัตราร้อยละ 1.1 กิจการระบบส่งและกิจการระบบจำหน่ายไฟฟ้าในอัตราร้อยละ 1.63.5 กำหนดให้มีกลไกการกำหนดบทปรับและค่าเสียโอกาสของผู้ใช้ไฟฟ้าจากการดำเนินงาน ที่ไม่มีประสิทธิภาพ โดยกำหนดค่าเสียโอกาสทางการเงินของผู้ใช้ไฟฟ้าในอัตราไม่น้อยกว่า MLR เฉลี่ยของธนาคารพาณิชย์ 5 ลำดับแรกของประเทศไทย บวกสอง (MLR + 2) รวมทั้ง กำหนดกลไกการดูแลในกรณีที่ การไฟฟ้าสามารถลงทุนได้จริงสูงกว่าเงินที่ใช้ในการจัดทำโครงสร้างอัตราค่า ไฟฟ้าร่วมด้วย ทั้งนี้ กกพ. จะพิจารณานำเงินลงทุนที่ต่ำกว่าแผนและค่าเสียโอกาสทางการเงินจากเงินลงทุน ที่ต่ำกว่าแผนของการไฟฟ้า ในปี 2554 - 2556 มาปรับลดค่าไฟฟ้าในการกำหนดโครงสร้างอัตราค่าไฟฟ้าปี 2558 - 2560 (Claw Back) ประมาณ 3,220 ล้านบาท

4. แนวทางการปรับโครงสร้างอัตราค่าไฟฟ้าปี 2558 - 2560

4.1 โครงสร้างอัตราค่าไฟฟ้าขายส่ง ให้ กฟผ. มีฐานะการเงินตามหลักเกณฑ์ทางการเงินที่กำหนด โดยโครงสร้างอัตราค่าไฟฟ้าขายส่งที่ กฟผ. ขายให้ กฟน. และ กฟภ. เป็นโครงสร้างเดียวกัน ซึ่งมีความแตกต่างกันตามระดับแรงดันและช่วงเวลาของการใช้4.2 โครงสร้างอัตราค่าไฟฟ้าขายปลีก ให้ กฟน. และ กฟภ. มีฐานะการเงินตามหลักเกณฑ์ทางการเงินที่กำหนด โดยที่ (1) ยังให้คงนโยบายการกำหนดอัตราค่าไฟฟ้าสำหรับผู้ใช้ไฟฟ้าประเภทเดียวกันเป็น อัตราเดียวกันทั่วประเทศ (Uniform Tariff) ยกเว้นผู้ใช้ไฟฟ้าพิเศษสำหรับธุรกิจบนเกาะ ให้แตกต่างกันตามประเภทผู้ใช้ไฟฟ้า ที่สะท้อนถึงการส่งสัญญาณให้มีการใช้ไฟฟ้าอย่างประหยัดและมีประสิทธิภาพ กำหนดอัตราค่าบริการรายเดือนที่สะท้อนต้นทุนและมีมาตรฐานเดียวกันสำหรับ กฟน. และ กฟภ. รวมทั้งการอุดหนุนอัตราค่าไฟฟ้าผู้ใช้ไฟฟ้าประเภทบ้านอยู่อาศัยที่มีรายได้ น้อยตามนโยบายของรัฐตามความจำเป็น เช่น นโยบายอุดหนุนค่าไฟฟ้าฟรีสำหรับบ้านอยู่อาศัยที่ใช้ไฟฟ้าไม่เกิน 50 หน่วยต่อเดือน เป็นต้น (2) อัตราค่าไฟฟ้าขายปลีก คำนึงถึงภาระค่าใช้จ่ายของการไฟฟ้าในผลิต การจัดส่ง การจัดจำหน่าย และการนำส่งเงินเข้ากองทุนพัฒนาไฟฟ้าที่สอดคล้องกับการประมาณการค่าไฟฟ้าตาม สูตรการปรับอัตราค่าไฟฟ้าโดยอัตโนมัติเดือนพฤษภาคมถึงสิงหาคม 25584.3 ค่าไฟฟ้าตามสูตรการปรับอัตราค่าไฟฟ้าโดยอัตโนมัติ (ค่าไฟฟ้าผันแปร หรือค่า Ft) (1) ปรับ ค่า Ft ทุก 4 เดือน เพื่อสะท้อนการเปลี่ยนแปลงต้นทุนที่อยู่นอกเหนือการควบคุมของการไฟฟ้า (2) ให้มีการบริหารการใช้เชื้อเพลิงและการสั่งเดินเครื่องโรงไฟฟ้าที่มี ประสิทธิภาพ โดยกำหนดมาตรฐานอัตราการใช้ ความร้อน (Heat Rate) สำหรับโรงไฟฟ้าของ กฟผ. การกำกับดูแลแผนการใช้เชื้อเพลิงและการสั่งการเดินเครื่องโรงไฟฟ้า ในการส่งผ่านค่าใช้จ่ายด้านเชื้อเพลิงและค่าซื้อไฟฟ้า (3) ค่าใช้จ่ายตามนโยบายของรัฐในการส่งผ่านค่าไฟฟ้าตามสูตร Ft ประกอบด้วย การส่งเสริมการผลิตไฟฟ้าจากพลังงานหมุนเวียนตามนโยบายของรัฐ เงินนำส่งเข้ากองทุนพัฒนาไฟฟ้า และค่าใช้จ่ายตามมาตรการ Demand Response เพื่อส่งเสริมการลดการใช้ไฟฟ้า4.4 ให้มีกลไกการกำกับดูแลการปรับปรุงเงินชดเชยรายได้ระหว่างการไฟฟ้าและการ กำกับดูแลการดำเนินงานตามแผนการลงทุนของการไฟฟ้า โดยกำหนดค่าปรับกรณีไม่จัดส่งข้อมูลภายในระยะเวลาที่กำหนดในอัตรา 1 แสนบาทต่อวัน เพื่อนำไปปรับลดค่าไฟฟ้าให้กับประชาชนผ่านค่าไฟฟ้าตามสูตร Ft4.5 ให้มีการพัฒนาระบบฐานข้อมูลเพื่อใช้ในการกำกับดูแลอัตราค่าไฟฟ้า เพื่อใช้ในการติดตามและตรวจสอบการดำเนินงานของการไฟฟ้าทั้ง 3 แห่ง ในช่วงระยะเวลาที่อัตราค่าไฟฟ้ามีผลบังคับใช้

5. การทบทวนมาตรการค่าไฟฟ้าฟรีสำหรับผู้ใช้ไฟฟ้าบ้านอยู่อาศัยที่มีรายได้น้อย ที่ใช้ไฟฟ้าไม่เกิน 50 หน่วยต่อเดือน มีข้อเสนอการทบทวนดังนี้ (1) ปัญหาการจ่ายภาษีมูลค่าเพิ่มที่ซ้ำซ้อนในทางปฏิบัติ เนื่องจากผู้ใช้ไฟฟ้ากลุ่มดังกล่าวได้รับภาระภาษีมูลค่าเพิ่มแทนผู้ใช้ไฟฟ้า บ้านอยู่อาศัยแล้ว แต่ยังมีการเรียกเก็บภาษีมูลค่าเพิ่มจากค่าไฟฟ้าฟรีสำหรับบ้านอยู่อาศัย เพื่อนำส่งกรมสรรพากรตั้งแต่ค่าไฟฟ้าประจำเดือน กรกฎาคม 2554 ถึงเดือนพฤษภาคม 2558 เป็นเงินรวมประมาณ 1,457 ล้านบาท และ (2) ภาระการอุดหนุนค่าไฟฟ้าฟรี 50 หน่วย มีแนวโน้มเพิ่มสูงขึ้นอย่างต่อเนื่องเป็นประมาณ 3,784 – 4,250 ล้านบาทต่อปี ทำให้ต้องปรับอัตราอุดหนุนค่าไฟฟ้าเพิ่มขึ้นจากปัจจุบัน 2.65 สตางค์ต่อหน่วย เป็น 3.44 สตางค์ต่อหน่วย ในปี 2558 - 2560 ดังนั้น จึงควรทบทวนมาตรการดังกล่าว ให้มุ่งเน้นดูแลผู้ใช้ไฟฟ้าที่มีรายได้น้อยที่แท้จริงตั้งแต่ค่าไฟฟ้าเดือน มกราคม 2559 เป็นต้นไป โดยมีเงื่อนไขว่าผู้ที่ได้รับการอุดหนุนค่าไฟฟ้าฟรีต้องไม่เป็นนิติบุคคล (เพื่อปรับลดบ้านอยู่อาศัยของโครงการบ้านจัดสรร/องค์กร ประมาณ 2 แสนราย คิดเป็นเงินประมาณ 110 ล้านบาทต่อปี) มีการติดตั้งมิเตอร์ขนาด 5(15) แอมแปร์ และมีการใช้ไฟฟ้าไม่เกิน 50 หน่วยต่อเดือน ติดต่อกันเป็นระยะเวลา ไม่น้อยกว่า 3 เดือน ซึ่งคาดว่าจะมีผู้ใช้ไฟฟ้าลดลงประมาณ 0.94 ล้านราย จาก 4.4 ล้านรายในปัจจุบัน คิดเป็นเงินที่ลดลงได้ประมาณ 1,400 ล้านบาทต่อปี หรือคิดเป็นเงินที่ลดลงได้ประมาณร้อยละ 38

6. ข้อเสนอของ กกพ.

6.1 ปัจจุบันสำนักงานนโยบายและแผนพลังงาน (สนพ.) อยู่ระหว่างการจัดทำนโยบายการจัดทำโครงสร้างอัตราค่าไฟฟ้าปี 2559 – 2563 ซึ่งหลังจากนโยบายดังกลก่าวได้รับความเห็นชอบจาก กพช. สำนักงาน กกพ. ต้องใช้ระยะเวลาศึกษาและจัดทำหลักเกณฑ์การกำหนดโครงสร้างอัตราค่าไฟฟ้า รวมทั้งรับฟังความเห็นจากผู้เกี่ยวข้อง เป็นระยะเวลา 1 - 2 ปี ดังนั้น กกพ. จึงเห็นควรนำเสนอการทบทวนหลักเกณฑ์การกำหนดโครงสร้างอัตราค่าไฟฟ้าในระยะ สั้นระหว่างปี 2558 - 2560 ภายใต้กรอบนโยบายโครงสร้างอัตราค่าไฟฟ้าปี 2554 - 2558 เพื่อประกาศใช้ภายในปี 2558 ไปพลางก่อน และเมื่อ กพช. เห็นชอบนโยบายโครงสร้างอัตราค่าไฟฟ้าปี 2559 - 2563 แล้ว กกพ. จะทบทวนหลักเกณฑ์การจัดทำโครงสร้างอัตราค่าไฟฟ้าฯ ใหม่ เพื่อประกาศใช้สำหรับปี 2561 ต่อไป และ6.2 ขอให้ทบทวนมาตรการค่าไฟฟ้าฟรีสำหรับผู้ใช้ไฟฟ้าบ้านอยู่อาศัยที่มีรายได้ น้อย โดยขอยกเว้นมูลค่าของฐานภาษีในการคำนวณภาษีมูลค่าเพิ่ม กรณีส่วนลดค่าไฟฟ้าฟรีสำหรับผู้ใช้ไฟฟ้าที่ด้อยโอกาสตามนโยบายของรัฐ ในการอุดหนุนผู้ใช้ไฟฟ้าฟรีสำหรับบ้านอยู่อาศัยที่ติดตั้งมิเตอร์ขนาด 5(15) แอมแปร์ และมีการใช้ไฟฟ้าไม่เกิน 50 หน่วยต่อเดือน ตั้งแต่ค่าไฟฟ้าประจำเดือนตุลาคม 2558 เป็นต้นไป โดยให้ กกพ. ประสานกับกรมสรรพากรเพื่อดำเนินการให้เกิดผลในทางปฏิบัติ และพิจารณาแนวทางแก้ไขปัญหาภาษีมูลค่าเพิ่มที่ผ่านมาเพื่อมิให้เป็นภาระกับ ผู้ใช้ไฟฟ้า รวมทั้งขอความเห็นชอบการกำหนดเงื่อนไขสำหรับผู้ใช้ไฟฟ้าบ้านอยู่อาศัยที่มี รายได้น้อยที่ได้รับการอุดหนุนตั้งแต่ค่าไฟฟ้าประจำเดือนมกราคม 2559 เป็นต้นไป โดยผู้ที่ได้รับการอุดหนุนค่าไฟฟ้าฟรีจะต้องไม่เป็นนิติบุคคล และจะต้องมีการใช้ไฟฟ้าไม่เกิน 50 หน่วยต่อเดือน ติดต่อกันเป็นระยะเวลาไม่น้อยกว่า 3 เดือน

7. จากหลักเกณฑ์การกำหนดโครงสร้างอัตราค่าไฟฟ้าปี 2558 - 2560 ฝ่ายเลขานุการฯ มีความเห็นในประเด็นต่างๆ ดังนี้ (1) การกำหนดหลักเกณฑ์ทางการเงิน ในส่วนของการกำหนดระดับผลตอบแทนการลงทุนในประเภทที่ 2 สำหรับโครงการที่มีวัตถุประสงค์พิเศษ ที่มีความสำคัญกับประเทศ และมีความจำเป็นต้องดำเนินงาน หรือเป็นไปตามนโยบายของภาครัฐ เห็นควรมีการพิจารณาระดับผลตอบแทนการลงทุนเป็นรายโครงการ ว่าควรกำหนด ROIC ในระดับเดียวกับเงินลงทุนปกติ หรือต่ำกว่าเงินลงทุนปกติ โดยมี กกพ. และหน่วยงานที่เกี่ยวข้องร่วมกันพิจารณา (2) ค่าไฟฟ้าตามสูตร Ft ควรเพิ่มเติมในส่วนของค่าใช้จ่ายตามนโยบายของรัฐ เช่น การส่งเสริมการลงทุนในโรงไฟฟ้าพลังงานหมุนเวียนในพื้นที่ 3 จังหวัดชายแดนภาคใต้ และ 4 อำเภอของจังหวัดสงขลา และการให้ กฟผ. เพิ่มสัดส่วนการรับน้ำมันปาล์มดิบมาผสมเพิ่มเติมที่จังหวัดกระบี่ เป็นต้น (3) เนื่องจากนโยบายการจัดทำโครงสร้างอัตราค่าไฟฟ้าปี 2559 - 2563 คาดว่าจะแล้วเสร็จภายใน ปี 2558 เห็นควรให้ กกพ. ทบทวนหลักเกณฑ์การจัดทำโครงสร้างอัตราค่าไฟฟ้าที่สอดคล้องกับนโยบายโครง สร้างอัตราค่าไฟฟ้าดังกล่าว เพื่อประกาศใช้ภายในปี 2560 และ (4) สำนักงาน กกพ. ควรเร่งดำเนินการตามกรอบนโยบายโครงสร้างอัตราค่าไฟฟ้าปี 2554 – 2558 ตามที่ กพช. มีมติเห็นชอบเมื่อวันที่ 23 กุมภาพันธ์ 2554 ดังนี้ โดยการกำหนดบทปรับการลงทุนของการไฟฟ้าซึ่งไม่เป็นไปตามแผนการลงทุนที่เหมาะ สมที่ใช้ในการกำหนดโครงสร้างอัตราค่าไฟฟ้าหรือการลงทุนในโครงการที่ไม่มี ความจำเป็นหรือไม่มีประสิทธิภาพ (Claw Back) และดำเนินการปรับให้เสร็จสิ้นภายในปี 2558 และการประกาศอัตราค่าไฟฟ้าอัตราพิเศษสำหรับธุรกิจบนเกาะ

มติของที่ประชุม

1. เห็นชอบให้ใช้หลักเกณฑ์การกำหนดโครงสร้างอัตราค่าไฟฟ้าปี 2558 ตามที่คณะกรรมการกำกับกิจการพลังงาน (กกพ.) เสนอ ซึ่งสอดคล้องกับนโยบายและแนวทางการกำหนดอัตราค่าบริการในการประกอบกิจการ พลังงานตามมติคณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) เมื่อวันที่ 23 กุมภาพันธ์ 2554 โดยนำความเห็นของฝ่ายเลขานุการฯ ไปเร่งดำเนินการและใช้เป็นหลักเกณฑ์ในการกำหนดโครงสร้างอัตราค่าไฟฟ้าเพื่อ ประกาศใช้ภายในปี 2558 ต่อไป ดังนี้

(1) การกำหนดหลักเกณฑ์ทางการเงิน ในส่วนของการกำหนดระดับผลตอบแทนการลงทุน ในประเภทที่ 2 เงินลงทุนโครงการที่มีวัตถุประสงค์พิเศษ ซึ่งมีมูลค่าเงินลงทุนสูงกว่าเงินลงทุนปกติที่มีความสำคัญกับประเทศ และมีความจำเป็นต้องดำเนินงาน หรือเป็นไปตามนโยบายของภาครัฐ เห็นควรมีการพิจารณาระดับผลตอบแทนการลงทุน (Return on Invested Capital: ROIC) เป็นรายโครงการ ว่าควรกำหนด ROIC ในระดับเดียวกับเงินลงทุนปกติ หรือต่ำกว่าเงินลงทุนปกติ โดยมี กกพ. และหน่วยงานที่เกี่ยวข้อง เช่นสำนักงานนโยบายและแผนพลังงาน (สนพ.) ร่วมกันพิจารณา(2) ค่าไฟฟ้าตามสูตรการปรับอัตราค่าไฟฟ้าโดยอัตโนมัติ (ค่าไฟฟ้าผันแปรหรือค่า Ft) ควรเพิ่มเติมในส่วนของค่าใช้จ่ายตามนโยบายของรัฐในการส่งผ่านค่าไฟฟ้าตาม สูตร Ft เช่น การส่งเสริมการลงทุน ในโรงไฟฟ้าพลังงานหมุนเวียนในพื้นที่ 3 จังหวัดชายแดนภาคใต้ และ 4 อำเภอของจังหวัดสงขลา และการให้การไฟฟ้าฝ่ายผลิตแห่งประเทศไทยเพิ่มสัดส่วนการรับน้ำมันปาล์มดิบมา ผสมที่โรงไฟฟ้ากระบี่ เป็นต้น(3) มอบหมายให้สำนักงาน กกพ. เร่งรัดดำเนินการตามกรอบนโยบายโครงสร้างอัตราค่าไฟฟ้าปี 2554 – 2558 เพื่อให้เป็นไปตามมติ กพช. เมื่อวันที่ 23 กุมภาพันธ์ 2554 ดังนี้(3.1) การกำหนดบทปรับการลงทุนของการไฟฟ้าซึ่งไม่เป็นไปตามแผนการลงทุน ที่เหมาะสมที่ใช้ในการกำหนดโครงสร้างอัตราค่าไฟฟ้าหรือการลงทุนในโครงการที่ ไม่มีความจำเป็นหรือไม่มีประสิทธิภาพ (Claw Back) และดำเนินการปรับให้เสร็จสิ้นภายในปี 2558(3.2) การประกาศอัตราค่าไฟฟ้าอัตราพิเศษสำหรับธุรกิจบนเกาะ

2. เนื่องจากปัจจุบัน สำนักงานนโยบายและแผนพลังงาน (สนพ.) อยู่ระหว่างการจัดทำนโยบายการจัดทำโครงสร้างอัตราค่าไฟฟ้าปี 2559 - 2563 ซึ่งคาดว่าจะแล้วเสร็จภายในปลายปี 2558 ดังนั้น จึงเห็นควรให้ กกพ. ดำเนินการทบทวนหลักเกณฑ์การจัดทำโครงสร้างอัตราค่าไฟฟ้าที่สอดคล้องกับ นโยบายโครงสร้างอัตรา ค่าไฟฟ้าดังกล่าว เพื่อประกาศใช้ภายในปี 2560 ต่อไป

3. เห็นชอบการทบทวนมาตรการค่าไฟฟ้าฟรีสำหรับผู้ใช้ไฟฟ้าบ้านอยู่อาศัยที่มีรายได้น้อย ดังนี้

(1) เห็นชอบการยกเว้นมูลค่าของฐานภาษีในการคำนวณภาษีมูลค่าเพิ่ม กรณีส่วนลดค่าไฟฟ้าฟรีสำหรับผู้ใช้ไฟฟ้าที่ด้อยโอกาสตามนโยบายของรัฐ ในการอุดหนุนผู้ใช้ไฟฟ้าฟรีสำหรับบ้านอยู่อาศัยที่ติดตั้งมิเตอร์ขนาด 5(15) แอมแปร์ และมีการใช้ไฟฟ้าไม่เกิน 50 หน่วยต่อเดือน ตั้งแต่ค่าไฟฟ้าประจำเดือนตุลาคม 2558 เป็นต้นไป และมอบหมายให้ กกพ. ประสานงานร่วมกับกรมสรรพากร ในการดำเนินการให้เกิดผลในทางปฏิบัติ รวมทั้งพิจารณาแนวทางแก้ไขปัญหาภาษีมูลค่าเพิ่มที่ผ่านมา เพื่อมิให้เป็นภาระกับผู้ใช้ไฟฟ้าต่อไป(2) เห็นชอบการกำหนดเงื่อนไขเพิ่มเติมสำหรับผู้ใช้ไฟฟ้าบ้านอยู่อาศัยที่มีราย ได้น้อยที่ได้รับการอุดหนุนตั้งแต่ค่าไฟฟ้าประจำเดือนมกราคม 2559 เป็นต้นไป โดยผู้ที่ได้รับการอุดหนุนค่าไฟฟ้าฟรีจะต้อง ไม่เป็นนิติบุคคล และจะต้องมีการใช้ไฟฟ้าไม่เกิน 50 หน่วยต่อเดือน ติดต่อกันเป็นระยะเวลาไม่น้อยกว่า 3 เดือน ถึงจะเข้าข่ายที่จะได้รับการอุดหนุน

เรื่องที่ 9 ข้อเสนอให้โครงการห้วยลำพันใหญ่ที่ สปป. ลาว เป็นส่วนหนึ่งของสัญญาซื้อขายไฟฟ้าโครงการเซเสด

ฝ่ายเลขานุการฯ ได้สรุปรายงานให้ที่ประชุมทราบ ดังนี้

1. การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) กับรัฐวิสาหกิจไฟฟ้าลาว (ฟฟล.) เริ่มมีการซื้อขายไฟฟ้าระหว่างกันมาตั้งแต่ปี 2517 โดยเป็นการแลกเปลี่ยนพลังงานไฟฟ้าระหว่างกัน ซึ่ง ฟฟล. จะขายไฟฟ้าส่วนที่เกินจากความต้องการใช้ไฟฟ้าภายในสาธารณรัฐประชาธิปไตย ประชาชนลาว (สปป. ลาว) ให้กับไทย และ ฟฟล. จะซื้อไฟฟ้าจาก กฟผ. ในช่วงที่การผลิตไฟฟ้าภายใน สปป. ลาว ไม่เพียงพอ ปัจจุบัน กฟผ. กับ ฟฟล. มีสัญญา ซื้อขายไฟฟ้าในลักษณะความร่วมมือด้านพลังงานไฟฟ้าระหว่างรัฐต่อรัฐที่มีทั้ง ซื้อ-ขายและแลกเปลี่ยนกัน 2 สัญญา คือ (1) สัญญาซื้อขายไฟฟ้าโครงการโรงไฟฟ้าเขื่อนน้ำงึม 1 (2) สัญญาซื้อขายไฟฟ้าโครงการโรงไฟฟ้าเขื่อนเซเสด

2. สัญญาซื้อขายไฟฟ้าโครงการโรงไฟฟ้าเขื่อนเซเสด เป็นสัญญาที่ ฟฟล. ขายไฟฟ้าส่วนที่เกินจากความต้องการใช้ไฟฟ้าภายใน สปป. ลาว ที่ผลิตจากโครงการเซเสด 1 (45 เมกะวัตต์) และเซเสด 2 (76 เมกะวัตต์) ให้ กฟผ. ผ่านบริเวณจังหวัดอุบลราชธานี โดยลงนามในสัญญาฯ วันที่ 30 เมษายน 2544 และสิ้นสุดอายุสัญญาวันที่ 30 เมษายน 2560 ต่อมาได้มีการแก้ไขสัญญาเพิ่มเติมอีก 4 ครั้ง ดังนี้ (1) เมื่อวันที่ 25 สิงหาคม 2548 เพื่อใช้อัตราค่าไฟฟ้าใหม่ในช่วงวันที่ 1 พฤษภาคม 2548 ถึง 30 เมษายน 2556 โดยเป็นอัตราค่าไฟฟ้าเดียวกันกับสัญญาฯ โครงการโรงไฟฟ้าเขื่อนน้ำงึม 1 (2) เมื่อวันที่ 13 พฤษภาคม 2552 เพื่อให้ ฟฟล. สามารถนำพลังงานไฟฟ้าส่วนที่ขายให้ กฟผ. มากกว่าซื้อพลังงานไฟฟ้าจาก กฟผ. ภายใต้สัญญาฯ เซเสด (ตั้งแต่ปีสัญญา 2554 จนสิ้นสุดสัญญา) มาใช้คืนพลังงานไฟฟ้าให้ กฟผ. ตามเงื่อนไขที่กำหนดในสัญญาฯ น้ำงึม 1 ได้ (3) เมื่อวันที่ 28 สิงหาคม 2552 เพื่อให้ ฟฟล. สามารถส่งไฟฟ้าจากโครงการโรงไฟฟ้าเขื่อนเซเสด 2 ให้ กฟผ. ผ่านจุดเชื่อมโยงระบบส่งไฟฟ้า 115 เควี สิรินธร (ฝั่งไทย) - บังเยาะ (ฝั่ง สปป. ลาว) ได้ โดยให้ถือว่าเป็นพลังงานไฟฟ้าที่ซื้อขายผ่านสัญญาฯ เซเสด และ (4) เมื่อวันที่ 29 เมษายน 2556 เพื่อขยายอายุสัญญาฯ เซเสดออกไปอีก 4 ปี (1 พฤษภาคม 2556 ถึง 30 เมษายน 2560) และเพื่อปรับปรุงอัตราค่าไฟฟ้าซื้อขายรายเดือนใหม่ให้เป็นอัตรา ค่าไฟฟ้าเดียวกันกับสัญญาฯ โครงการโรงไฟฟ้าเขื่อนน้ำงึม 1 โดยมีผลบังคับใช้ตั้งแต่เดือนพฤษภาคม 2556 สำหรับอัตราค่าไฟฟ้าส่วนเกินให้ใช้อัตราค่าไฟฟ้าขายส่งของ กฟผ. ที่ขายให้การไฟฟ้าฝ่ายจำหน่าย (กฟน. และ กฟภ.) แทนอัตราขายให้ประเทศเพื่อนบ้าน โดยมีผลบังคับใช้ตั้งแต่ตั้งแต่ปีสัญญา 2555 เป็นต้นไป

3. วันที่ 19 พฤศจิกายน 2555 สปป. ลาว มีหนังสือถึงประธานคณะอนุกรรมการประสานความร่วมมือด้านพลังงานไฟฟ้าระหว่าง ไทยกับประเทศเพื่อนบ้าน เพื่อเสนอขายไฟฟ้าส่วนที่เหลือจากความต้องการใช้ไฟฟ้าจากโครงการห้วยลำพัน ใหญ่ขนาด 88 เมกะวัตต์ ผ่านสัญญาฯ เซเสด โดยใช้อัตราค่าไฟฟ้าและเงื่อนไขเดียวกับสัญญาฯ เซเสด โดยโครงการห้วยลำพันใหญ่ ตั้งอยู่ที่แขวงเซกอง สปป. ลาว เป็นเขื่อนประเภทมี อ่างเก็บน้ำ กำลังการผลิต 88 เมกะวัตต์ การผลิตพลังงานไฟฟ้าประมาณ 480 ล้านหน่วยต่อปี ระบบส่งไฟฟ้า 115 เควี สิรินธร (ฝั่งไทย) - บังเยาะ (ฝั่ง สปป. ลาว) มีกำหนดจ่ายไฟฟ้าเชิงพาณิชย์ (SCOD) ปี 2558

4. เมื่อวันที่ 4 กรกฎาคม 2557 ฟฟล. มีหนังสือถึง กฟผ. เพื่อเสนอขายไฟฟ้าจากโครงการ ห้วยลำพันใหญ่ ขนาด 88 เมกะวัตต์ ผ่านสัญญาฯ เซเสด โดยได้ประชุมหารือร่วมกันหลายครั้งจนเห็นชอบร่วมกันให้ผนวกโครงการห้วยลำพัน ใหญ่เข้าเป็นส่วนหนึ่งของสัญญาฯ โครงการเซเสด โดยใช้อัตราค่าไฟฟ้าและเงื่อนไขเดียวกับสัญญาฯ เซเสด และได้ร่วมกันจัดทำร่างสัญญาแก้ไขเพิ่มเติมสัญญาซื้อขายไฟฟ้าโครงการเซเสด ครั้งที่ 5 สรุปส่วนที่จะแก้ไข ดังนี้ (1) การเพิ่มชื่อโครงการห้วยลำพันใหญ่เป็นส่วนหนึ่งของสัญญาซื้อขายไฟฟ้าโครงการ เซเสด และ (2) การเพิ่มวิธีปฏิบัติทางด้านเทคนิคที่มีผลมาจากการเปลี่ยนแปลง ปรับปรุง เพิ่มเติมระบบไฟฟ้าเพื่อรองรับพลังงานไฟฟ้าจากโครงการห้วยลำพันใหญ่ ต่อมาเมื่อวันที่ 24 ธันวาคม 2557 คณะอนุกรรมการประสานฯ ได้เห็นชอบร่างสัญญาแก้ไขเพิ่มเติมสัญญาซื้อขายไฟฟ้าโครงการเซเสด ครั้งที่ 5 ทั้งนี้ ในการเพิ่มวิธีปฏิบัติทางเทคนิค เนื่องจากจุดเชื่อมโยงระบบส่งไฟฟ้า 115 เควี สิรินธร (ฝั่งไทย) - บังเยาะ (ฝั่ง สปป. ลาว) มีข้อจำกัดที่สามารถรองรับปริมาณพลังไฟฟ้าได้ไม่เกิน 100 เมกะวัตต์ จึงต้องปรับปรุงระบบส่งใหม่เพื่อให้สามารถรองรับโครงการห้วยลำพันใหญ่ได้ และช่วงระหว่างที่การปรับปรุงระบบส่งยังไม่แล้วเสร็จ จะให้มีแนวทางการบริหารจัดการโรงไฟฟ้าใน สปป. ลาว และใช้ Load Shedding Scheme เพื่อควบคุมกำลังไฟฟ้าที่ไหลผ่านสายส่ง 115 เควี สิรินธร – บังเยาะ ไม่ให้เกิน 100 เมกะวัตต์

มติของที่ประชุม

เห็นชอบร่างสัญญาแก้ไขเพิ่มเติมสัญญาซื้อขายไฟฟ้าโครงการเซเสด ครั้งที่ 5 และให้การไฟฟ้า ฝ่ายผลิตแห่งประเทศไทยลงนามสัญญาแก้ไขเพิ่มเติมสัญญาซื้อขายไฟฟ้าโครงการเซเสด ครั้งที่ 5 ต่อไป

ฝ่ายเลขานุการฯ ได้สรุปรายงานให้ที่ประชุมทราบ ดังนี้

1. คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ในการประชุมเมื่อวันที่ 28 มิถุนายน 2553 และคณะรัฐมนตรี ในการประชุมวันที่ 20 กรกฎาคม 2553 เห็นชอบให้บริษัท ปตท.จำกัด (มหาชน) ดำเนินการจัดหา LNG ด้วยสัญญาระยะยาวตั้งแต่ปี 2558 เป็นต้นไป และให้นำเสนอ กพช. เพื่อขอความเห็นชอบให้ ลงนามสัญญาซื้อขาย LNG (LNG Sale and Purchase Agreement: LNG SPA) จากนั้นรายงานให้คณะรัฐมนตรีเพื่อทราบต่อไป ต่อมา กพช. ในการประชุมเมื่อวันที่ 4 ตุลาคม 2555 และคณะรัฐมนตรีในการประชุมเมื่อวันที่ 22 ตุลาคม 2555 เห็นชอบแผนการจัดหาก๊าซธรรมชาติของประเทศไทยในระยะยาว ที่สอดคล้องกับแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2555 - 2573 (ฉบับปรับปรุง ครั้งที่ 3) (PDP 2010 Rev.3) โดยเพิ่มเติมหลักเกณฑ์การจัดหา LNG โดยให้การจัดหา LNG หลังปี 2558 ต้องจัดหา LNG ส่วนใหญ่ด้วยสัญญาระยะยาว รวมทั้งเห็นชอบสัญญาซื้อ LNG ระยะยาว เป็นเวลา 20 ปี กับบริษัท Qatar Liquefied Gas Company Limited (Qatargas) ประเทศกาตาร์ ในปริมาณ 2 ล้านตันต่อปี โดยเริ่มส่งมอบ LNG ตั้งแต่เดือนมกราคม 2558

2. ตามแผนการจัดหาก๊าซธรรมชาติของประเทศไทยในระยะยาว ที่สอดคล้องกับแผน PDP 2010 Rev.3 ในปี 2558 มีความต้องการ LNG ในปริมาณถึง 5.3 ล้านตันต่อปี ปตท. จึงจำเป็นต้องจัดหา LNG ด้วยสัญญาระยะยาวเพิ่มเติมจากสัญญา Qatargas โดยที่ประชุมคณะกรรมการบริษัท ปตท. จำกัด (มหาชน) เมื่อวันที่ 26 เมษายน 2556 มีมติเห็นชอบให้ ปตท. จัดหา LNG ในสัญญาระยะยาวเพิ่มเติม จากบริษัท Shell และ BP ในปริมาณรายละ 1 ล้านตันต่อปี (รวม 2 ล้านตันต่อปี) ลงนามสัญญา Heads of Agreement (HOA) ในลักษณะ non-binding กับบริษัท Shell และ BP ในวันที่ 10 พฤษภาคม 2556 ซึ่งได้แจ้งให้สำนักงานนโยบายและแผนพลังงาน (สนพ.) ทราบด้วยแล้ว

3. ปตท. ได้เริ่มเจรจาสัญญา LNG SPA กับบริษัท Shell และ BP ตั้งแต่เดือนเมษายน 2556 แต่เนื่องจากความต้องการ LNG ปรับลดลงจากที่คาดไว้จากแผนการจัดหาก๊าซธรรมชาติระยะยาวฯ โดยมีความต้องการ LNG ในปี 2558 เพียง 2.6 ล้านตันต่อปี (เดิมคาดไว้ 5.3 ล้านตันต่อปี) ทำให้ ปตท. ต้องเลื่อนการ ส่งมอบ LNG จากบริษัท Shell และ BP จากปี 2558 เป็นปี 2559 และจากสถานการณ์ราคาน้ำมันในตลาดโลกได้ปรับตัวลดลงอย่างมากตั้งแต่ช่วงปลาย ปี 2557 เป็นต้นมา ปตท. จึงได้เจรจากับ Shell และ BP เพื่อขอปรับลดราคาลงให้สะท้อนสภาวะตลาดให้มากขึ้น ต่อมาในวันที่ 26 มิถุนายน 2558 คณะกรรมการบริษัท ปตท. จำกัด (มหาชน) เห็นชอบการจัดหาก๊าซธรรมชาติเหลว (LNG) ระยะยาวจากบริษัท Shell และ BP ในปริมาณรายละ 1 ล้านตันต่อปี (รวมปริมาณ 2 ล้านตันต่อปี) ตั้งแต่ปี 2559 เป็นเวลา 15 ปี และ 20 ปี ตามลำดับ และเมื่อวันที่ 9 กรกฎาคม 2558 ได้นำ LNG SPA ทั้ง 2 ฉบับ เสนอสำนักงานอัยการสูงสุดเพื่อให้ความเห็น รวมทั้งเสนอ กพช. เพื่อขอความเห็นชอบในการลงนาม LNG SPA โดยสัญญา LNG จำนวน 2 ฉบับ สรุปได้ดังนี้

3.1 สัญญา LNG SPA กับบริษัท Shell ผู้ขายคือ Shell Eastern Trading (PTE) LTD ปริมาณซื้อขาย 0.5 ล้านตันต่อปี ในเดือนเมษายน 2559 (Ramp up) และตั้งแต่ปี 2560 เป็นต้นไป ในปริมาณ 1.0 ล้านตันต่อปี กำหนดส่งมอบตั้งแต่เดือนเมษายน 2559 (ปีสัญญาเมษายนถึงมีนาคม) อายุสัญญา 15 ปี (ขยายเวลาได้ 5 ปี กรณีคู่สัญญาเห็นชอบร่วมกัน) แหล่งที่มาของ LNG จาก SHELL’s Portfolio ได้แก่ โครงการ Gorgon LNG ในออสเตรเลีย โครงการ Nigeria LNG โครงการ Sakhalin II LNG ในรัสเซีย และโครงการ Elba LNG ในสหรัฐอเมริกา เป็นต้น3.2 สัญญา LNG SPA กับบริษัท BP ผู้ขายคือ บริษัท BP Singapore PTE. Limited ปริมาณซื้อขาย 0.317 ล้านตันต่อปี ในเดือนเมษายน 2559 (ช่วง Ramp up) และตั้งแต่ปี 2560 เป็นต้นไปในปริมาณ 1.0 ล้านตันต่อปี กำหนดส่งมอบตั้งแต่เดือนมกราคม 2559 (ปีสัญญามกราคมถึงธันวาคม) อายุสัญญา 20 ปี (ขยายเวลาได้ 5 ปี กรณีคู่สัญญาเห็นชอบร่วมกัน) แหล่งที่มาของ LNG จาก BP’s Portfolio โดยมีแหล่งที่มาหลักในช่วงปี 2559 - 2563 จากโครงการ Trinidad and Tobago LNG และตั้งแต่ปี 2564 เป็นต้นไปจากโครงการ Freeport LNG ในสหรัฐอเมริกา เป็นต้น

4. กระทรวงพลังงานอยู่ระหว่างจัดทำแผนการจัดหาก๊าซธรรมชาติระยะยาว ที่สอดคล้องกับแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2558 – 2579 (PDP 2015) และจากนโยบายปรับลดสัดส่วนเชื้อเพลิงก๊าซธรรมชาติในการผลิตไฟฟ้า ทำให้ความต้องการ LNG ในปี 2558 ลดลงอยู่ที่ประมาณ 2.6 ล้านตันต่อปี (จากเดิมคาดไว้ประมาณ 5.3 ล้านตันต่อปี) และจะเพิ่มขึ้นเกิน 10 ล้านตันต่อปี ในปี 2565 และจากการวิเคราะห์สถานการณ์ LNG ตลาดโลกพบว่า ตั้งแต่ปี 2558 - 2561 ตลาด LNG จะมีอุปทานสูงกว่าความต้องการ เนื่องจากจะมี LNG ผลิตจากโครงการใหม่ๆ เข้าสู่ตลาดเพิ่มขึ้นอย่างต่อเนื่องในขณะที่ความต้องการ LNG ลดลง ประกอบกับราคาน้ำมันในตลาดโลกที่ปรับตัวลดลงอยู่ในระดับ 50 - 70 เหรียญสหรัฐฯต่อบาร์เรล จึงสามารถสรุปได้ว่าในช่วงปี 2558 - 2561 เป็นช่วงเวลาที่เหมาะสมในการเจรจาจัดหา LNG ภายใต้สัญญาระยะยาว เนื่องจากผู้ซื้อมีอำนาจในการเจรจาต่อรอง อีกทั้งการจัดหา LNG ภายใต้สัญญาระยะยาว จะสามารถเพิ่มศักยภาพด้านความมั่นคงทางพลังงานให้กับประเทศด้านการจัดหา LNG ให้กับผู้ใช้ก๊าซฯ

5. ปตท. มีความเห็นดังนี้ (1) บริษัท Shell และ BP เป็นหนึ่งใน Portfolio Suppliers ที่มีศักยภาพ และมีความน่าเชื่อถือ โดยล่าสุดบริษัท Shell ได้เข้าซื้อบริษัท BG ซึ่งจะทำให้บริษัท Shell เป็นผู้ค้า LNG รายใหญ่ในอนาคต และ (2) ราคาที่ ปตท. สามารถต่อรองได้จากบริษัท Shell และ BP ถือเป็นข้อเสนอที่ดี เป็นสูตรราคา Hybrid โดยมีสูตรราคาแบบลอยตัวทั้ง 100% โดยสัดส่วนที่เป็น Oil Link 50% และ Henry Hub Link 50% ทำให้ ปตท.สามารถจัด LNG ที่อิงราคา Henry Hub ไม่ต้องรับความเสี่ยงที่กับโครงการในสหรัฐอเมริกา ทั้งนี้ ปตท. มีสัญญากับ Qatargas ซึ่งอิงราคาน้ำมัน JCC (Japanese Crude Cocktail) 100% แล้ว การที่ ปตท. ซื้อ LNG ในสูตรราคา Hybrid จะทำให้มีราคาที่อิงกับ Henry Hub Index เข้ามาใน Portfolio ประมาณ 25% เพื่อเป็นการกระจายความเสี่ยงด้านดัชนีราคา

มติของที่ประชุม

1. เห็นชอบร่างสัญญาซื้อขายก๊าซธรรมชาติเหลว (SPA) ระหว่างบริษัท ปตท. จำกัด (มหาชน) กับบริษัท Shell Eastern Trading (PTE) LTD และ บริษัท BP Singapore PTE. Limited และให้บริษัท ปตท. จำกัด (มหาชน) ลงนามในสัญญาซื้อขายก๊าซธรรมชาติเหลว (SPA) กับบริษัท Shell Eastern Trading (PTE) LTD และ บริษัท BP Singapore PTE. Limited ภายหลังจากที่ร่างสัญญาฯ ได้ผ่านการตรวจพิจารณาจากสำนักงานอัยการสูงสุด ทั้งนี้ หากจำเป็นต้องมีการปรับปรุงข้อความในสัญญาฯ ดังกล่าวที่ไม่ใช่สาระสำคัญ เห็นควรให้บริษัท ปตท. จำกัด (มหาชน) สามารถปรับปรุงข้อความได้โดยไม่ต้องนำกลับมาเสนอขอความเห็นชอบจากคณะกรรมการ นโยบายพลังงานแห่งชาติอีก

2. เห็นชอบให้สัญญาซื้อขายก๊าซธรรมชาติเหลว (SPA) ระหว่างบริษัท ปตท. จำกัด (มหาชน) กับบริษัท Shell Eastern Trading (PTE) LTD และ บริษัท BP Singapore PTE. Limited ใช้เงื่อนไขการระงับ ข้อพิพาทโดยวิธีการอนุญาโตตุลาการ

เรื่องที่ 11 การขยายระบบการขนส่งน้ำมันทางท่อไปยังภาคเหนือและภาคตะวันออกเฉียงเหนือ

ฝ่ายเลขานุการฯ ได้สรุปรายงานให้ที่ประชุมทราบ ดังนี้

1. ปัจจุบันการขนส่งน้ำมันทางท่อดำเนินการโดยเอกชน 2 ราย ได้แก่ บริษัท ท่อส่งปิโตรเลียมไทย จำกัด (THAPPLINE) มีท่อขนส่งน้ำมันจากระยองมายังศรีราชา ไปลำลูกกา สิ้นสุดที่สระบุรี และบริษัท ขนส่งน้ำมันทางท่อ จำกัด (FPT) มีท่อจากโรงกลั่นบางจากและคลังน้ำมันช่องนนทรี มายังดอนเมืองไปสิ้นสุด ที่บางปะอิน และทั้งสองบริษัทจัดตั้งขึ้นตามมติคณะรัฐมนตรี เมื่อวันที่ 5 มิถุนายน 2533 และมีท่อส่งน้ำมันอากาศยานให้สนามบินดอนเมืองและสนามบินสุวรรณภูมิ

2. ปัจจุบันการขนส่งน้ำมันไปยังภาคเหนือและภาคตะวันออกเฉียงเหนือใช้การขนส่ง ทางรถขนส่งน้ำมันเป็นหลัก ถึงแม้ว่าจะได้เปรียบในด้านการเข้าถึง (Accessibility) มีความสะดวกและความยืดหยุ่นในการขนส่ง แต่หากขนส่งน้ำมันในสัดส่วนที่สูงมากกว่านี้ ก็อาจก่อให้เกิดปัญหาด้านจราจรติดขัดบนถนน ปัจจุบันการขนส่งน้ำมันทางรถขนส่งมีการจำกัดช่วงเวลาการวิ่งและกำหนดเขต พื้นที่ห้ามรถขนส่งน้ำมันวิ่งในเขตเมืองหลัก ทำให้การรับ-จ่ายน้ำมันของคลังน้ำมัน และการขนส่งน้ำมันให้สถานีบริการน้ำมันและลูกค้าทำได้ในช่วงเวลาจำกัด นอกจากนี้ยังอาจก่อให้เกิดปัญหาด้านการเกิดอุบัติเหตุซึ่งจะส่งผลกระทบในวง กว้างต่อประชาชน สังคม และสิ่งแวดล้อม

3. กระทรวงพลังงานโดยกรมธุรกิจพลังงาน (ธพ.) ได้ศึกษาแนวทางการส่งเสริมให้มีการต่อขยายระบบขนส่งน้ำมันทางท่อไปยังภาค เหนือและภาคตะวันออกเฉียงเหนือ เพื่อเพิ่มประสิทธิภาพการขนส่งน้ำมันของประเทศ รองรับการขยายตัวด้านการใช้น้ำมันของภูมิภาคดังกล่าว และเพิ่มขีดความสามารถในการแข่งขันของประเทศไทย โดยที่ผ่านมาได้ศึกษาเกี่ยวกับแนวทางดังกล่าว จำนวน 4 ครั้ง ดังนี้

3.1 ครั้งที่ 1 (ปี 2547) ได้ดำเนินงานโครงการจัดทำแผนแม่บทโครงสร้างพื้นฐานการขนส่งและการสำรอง น้ำมันเชื้อเพลิง ซึ่งผลการศึกษาพบว่า โครงสร้างของระบบขนส่งน้ำมันทางท่อยังขาดการเชื่อมโยงไปภาคเหนือและภาคตะวัน ออกเฉียงเหนือ ดังนั้น ควรต่อขยายท่อเชื่อมโยงให้ครอบคลุมการขนส่งในภาคเหนือและภาคตะวันออกเฉียง เหนือซึ่งมีศักยภาพและความคุ้มค่าเพียงพอที่จะลงทุนในการก่อสร้างระบบท่อขน ส่งน้ำมัน โดยควรขยายท่อส่งน้ำมันจากสระบุรีไปจังหวัดลำปางและจังหวัดขอนแก่น ตามลำดับ ส่วนภาคใต้ที่มีลักษณะภูมิประเทศที่การขนส่งทางทะเลเข้าถึงได้ง่าย การขนส่งน้ำมันทางเรือบรรทุกน้ำมันน่าจะมีประสิทธิภาพดีกว่า3.2 ครั้งที่ 2 (ปี 2552) ได้ดำเนินงานโครงการเพิ่มประสิทธิภาพการขนส่งน้ำมันเชื้อเพลิงของประเทศ โดยศึกษารายละเอียดของการสำรวจและรวบรวมข้อมูลพื้นฐานต่างๆ ที่เกี่ยวข้อง เช่น ข้อมูลโรงกลั่นและคลังน้ำมันทั่วประเทศ ข้อมูลประชากร สภาพชุมชนรอบโรงกลั่นและคลังน้ำมัน ระบบการรับและจ่ายน้ำมัน ข้อมูลการนำเข้า ส่งออก การแลกเปลี่ยนน้ำมัน ศึกษาและวิเคราะห์ความต้องการการใช้น้ำมันหลัก 4 ชนิด ได้แก่ น้ำมันเบนซิน น้ำมันดีเซล น้ำมันเครื่องบิน (รวมน้ำมันก๊าด) และน้ำมันเตา ในแต่ละพื้นที่ทั่วประเทศ การเพิ่มประสิทธิภาพระบบการขนส่งทางท่อ ทางราง ทางรถยนต์ และทางเรือ ให้มีประสิทธิภาพสูงสุด กำหนดแนวทาง มาตรการ รูปแบบการขนส่ง การออกแบบระบบขนส่งน้ำมัน ระบบการรับ-จ่ายน้ำมัน พร้อมทั้งศึกษาผลกระทบสิ่งแวดล้อมเบื้องต้น (IEE) ผลตอบแทนทางการเงิน (FIRR) ผลตอบแทนทางเศรษฐศาสตร์ (EIRR) และด้านอื่นๆ3.3 ครั้งที่ 3 (ปี 2555) ได้ดำเนินงานโครงการหาแนวทางการลงทุนเพื่อจัดสร้างท่อขนส่งน้ำมัน ซึ่งสรุปผลการศึกษาได้ดังนี้ (1) รูปแบบของระบบท่อส่งและคลังน้ำมันในปัจจุบันและส่วนต่อขยายควรเป็นระบบเดียว กัน (Integrated System) และรูปแบบของการบริหารระบบ ควรเป็นรูปแบบที่มีผู้บริหารเดียวกัน และเปิดเสรีในการใช้บริการท่อขนส่งน้ำมัน (2) แผนการลงทุนท่อขนส่งน้ำมันส่วนต่อขยายในระยะแรก ควรสร้างส่วน ต่อขยายไปยังภาคตะวันออกเฉียงเหนือ คือ จากคลังสระบุรีไปยังโคราชและขอนแก่น และไปยังภาคเหนือ คือ จากคลังสระบุรีไปยังพิษณุโลก และระยะที่สองจากพิษณุโลกไปยังลำปาง (3) โครงการมีผลตอบแทนการลงทุน ไม่จูงใจให้เอกชนลงทุน ดังนั้น กองทุนรวมโครงสร้างพื้นฐานจึงเป็นเครื่องมือการลงทุนที่มีต้นทุนต่ำ โดยผ่านกลไกของตลาดหลักทรัพย์ และมีประชาชนเป็นผู้ถือหน่วยลงทุน และ (4) หากโครงการได้รับความช่วยเหลือด้านการเงินและการจัดหาเงินกู้จากกองทุนของ รัฐที่มีเงื่อนไขผ่อนปรน เพื่อลดภาระทางการเงินให้สามารถชำระดอกเบี้ยและเงินต้นได้ภายในระยะเวลา โครงการ จะทำให้รัฐสามารถกำหนดนโยบายราคาน้ำมัน ณ คลังศูนย์จ่ายตามแนวท่อส่งน้ำมันทั่วประเทศ (Levelized Tariff) ได้3.4 ครั้งที่ 4 (ปี 2557) ได้ดำเนินงานโครงการการประเมินผลกระทบต่อสิ่งแวดล้อมเพื่อจัดสร้างท่อขนส่ง น้ำมันจากจังหวัดระยองไปยังภาคเหนือและภาคตะวันออกเฉียงเหนือ โดยศึกษาสำรวจรายละเอียดเส้นทางแนวท่อที่เหมาะสม การออกแบบระบบท่อน้ำมันและคลังน้ำมันเบื้องต้น การจัดทำรายงานการวิเคราะห์ผลกระทบสิ่งแวดล้อมที่เกิดขึ้นในบริเวณพื้นที่ ศึกษาของโครงการเส้นทางแนวท่อ ซึ่งผลการศึกษาได้ข้อสรุปดังนี้ (1) สายภาคตะวันออก เริ่มต้นจากโรงกลั่นในจังหวัดระยอง ผ่านจังหวัดชลบุรี โดยมีจุดรับน้ำมันจากโรงกลั่นน้ำมันในอำเภอศรีราชา ผ่านจังหวัดฉะเชิงเทราโดยเป็นจุดตั้งคลังน้ำมันเพื่อรองรับการใช้น้ำมัน ของกรุงเทพฯ และปริมณฑล ผ่านจังหวัดนครนายกมาสิ้นสุดที่จังหวัดสระบุรีและเป็นจุดตั้งคลังน้ำมัน ระยะทางรวมประมาณ 315.95 กิโลเมตร เงินลงทุนประมาณ 25,152 ล้านบาท (2) สายภาคเหนือ เริ่มต้นจากคลังน้ำมันจังหวัดสระบุรี ผ่านจังหวัดลพบุรี สิงห์บุรี ชัยนาท นครสวรรค์ กำแพงเพชร (จุดตั้งคลังน้ำมัน) ผ่านจังหวัดตากมาสิ้นสุดที่จังหวัดลำปางและเป็นจุดตั้งคลังน้ำมัน ระยะทางรวมประมาณ 410.40 กิโลเมตร เงินลงทุนประมาณ 21,696 ล้านบาท และ (3) สายภาคตะวันออกเฉียงเหนือ เริ่มต้นจากคลังน้ำมันจังหวัดสระบุรีผ่านจังหวัดนครราชสีมา (จุดตั้งคลังน้ำมัน) มาสิ้นสุดที่จังหวัดขอนแก่นและเป็นจุดตั้งคลังน้ำมัน ระยะทางรวม 441.16 กิโลเมตร เงินลงทุนประมาณ 17,920 ล้านบาท รวมทั้งโครงการมีระยะทางรวมประมาณ 1,167.51 กิโลเมตร และเงินลงทุนรวมประมาณ 64,768 ล้านบาท

4. ประโยชน์ที่คาดว่าจะได้รับ (1) รัฐสามารถกำหนดนโยบายด้านการขนส่งน้ำมัน และโครงสร้างราคาค่าขนส่งน้ำมันได้อย่างมีประสิทธิภาพ (2) สร้างความมั่นคงทางด้านพลังงาน การสำรองน้ำมันทางยุทธศาสตร์ไว้ในคลังศูนย์จ่ายน้ำมันตามแนวท่อ (3) เพิ่มประสิทธิภาพของระบบการขนส่งน้ำมัน ตอบสนองต่อการขยายตัวของความต้องการใช้น้ำมัน (4) ประหยัดน้ำมันเชื้อเพลิงในการขนส่ง ซึ่งเป็นส่วนหนึ่งของแผนอนุรักษ์พลังงาน (5) ลดอุบัติเหตุทางถนนที่เกิดจากรถขนส่งน้ำมัน (6) ลดปริมาณคาร์บอนไดออกไซด์จากรถขนส่งน้ำมันและรักษาสิ่งแวดล้อม และ (7) ลดอัตราการสึกหรอของผิวจราจรและค่าบูรณะซ่อมแซมถนน

5. กฎหมายที่เกี่ยวข้อง ได้แก่ (1) พระราชบัญญัติควบคุมน้ำมันเชื้อเพลิง พ.ศ. 2542 มาตรา 31 กำหนดอำนาจของคณะรัฐมนตรีที่อาจอนุมัติให้หน่วยงานของรัฐเป็นผู้ดำเนินการ จัดให้มีคลังน้ำมันเชื้อเพลิงหรือระบบการขนส่งน้ำมันเชื้อเพลิงทางท่อ โดยหน่วยงานของรัฐที่ดำเนินการต้องปฏิบัติตามหลักเกณฑ์ที่กำหนดในกฎกระทรวง และมาตรา 43 คณะรัฐมนตรีอาจอนุมัติให้เอกชนรายใดเป็นผู้รับสัมปทานในการจัดให้มีคลัง น้ำมันเชื้อเพลิงหรือระบบการขนส่งน้ำมันเชื้อเพลิงทางท่อ เป็นต้น รวมทั้ง กฎกระทรวง กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขเกี่ยวกับการแจ้ง การอนุญาตและอัตราค่าธรรมเนียมเกี่ยวกับการประกอบกิจการน้ำมันเชื้อเพลิง และการกำหนดให้ระบบการขนส่งน้ำมันทางท่อ เป็นกิจการควบคุมประเภทที่ 3 ซึ่งต้องได้รับอนุญาตก่อนจึงจะประกอบการได้ และ (2) พระราชบัญญัติการประกอบกิจการพลังงาน พ.ศ. 2550 เกี่ยวกับการปรับปรุงแก้ไขนิยามคำว่ากิจการพลังงาน และวัตถุประสงค์ของพระราชบัญญัติฯ

6. โครงการการขนส่งน้ำมันทางท่อ สามารถดำเนินการได้ 3 แนวทาง ดังนี้ (1) ให้เป็นกิจการที่เอกชนดำเนินการได้โดยเสรีแต่ต้องได้รับอนุญาตก่อน ซึ่งปัจจุบันมีบริษัทเอกชน 2 ราย ที่ได้รับใบอนุญาตให้ประกอบกิจการระบบการขนส่งน้ำมันทางท่อ ได้แก่ บริษัท ท่อส่งปิโตรเลียมไทย จำกัด (THAPPLINE) และบริษัท ขนส่งน้ำมันทางท่อ จำกัด (FPT) (2) ให้เอกชนเป็นผู้รับสัมปทาน โดยการอนุมัติจากคณะรัฐมนตรี ซึ่งปัจจุบันยังไม่มีการประกาศกฎกระทรวงใช้บังคับ และ (3) ให้หน่วยงานของรัฐเป็นผู้ดำเนินการโดยการอนุมัติจากคณะรัฐมนตรี

7. กระทรวงพลังงาน มีความเห็นดังนี้ (1) การก่อสร้างระบบขนส่งน้ำมันทางท่อไปยังภาคเหนือและภาคตะวันออกเฉียงเหนือ เป็นโครงการที่มีประโยชน์ ก่อให้เกิดประสิทธิภาพและเสถียรภาพในการขนส่งน้ำมันของประเทศโดยรวม จึงควรผลักดันให้มีการดำเนินการ และเนื่องจากในปัจจุบันมีเอกชน 2 รายดำเนินการอยู่แล้ว เพื่อไม่ให้เกิดความยุ่งยากในการบริหารจัดการและการสิ้นเปลืองงบประมาณของ ภาครัฐ จึงเห็นควรให้ผู้ประกอบการรายเดิม หรือผู้ค้าน้ำมัน หรือเอกชนรายอื่นเป็นผู้ลงทุนในโครงการ (2) โครงการมีผลตอบแทนทางเศรษฐศาสตร์ (EIRR) สูงแต่ก็มีผลตอบแทนทางการเงิน (FIRR) ค่อนข้างต่ำ จึงไม่จูงใจผู้ลงทุน ผู้สนใจที่จะดำเนินการโครงการต้องการให้ภาครัฐกำหนดนโยบายที่ชัดเจนและให้ การสนับสนุนเกี่ยวกับสิทธิ์ในการเช่าที่ดินในเขตทางเพื่อวางท่อขนส่งน้ำมัน ในอัตราและระยะเวลาที่เหมาะสม รวมทั้งได้รับการส่งเสริมการลงทุนและการสนับสนุนจากภาครัฐในการพัฒนาโครงการ และ (3) ปัจจุบันยังไม่มีหน่วยงานของรัฐที่ทำหน้าที่กำกับดูแลเกี่ยวกับค่าบริการขน ส่งน้ำมันทางท่อ การป้องกันการผูกขาดทางการค้า และการคุ้มครองผู้ค้าน้ำมันและประชาชนให้ได้รับบริการที่เป็นธรรม ดังนั้น เห็นควรให้คณะกรรมการกำกับกิจการพลังงาน (กกพ.) ซึ่งมีหน้าที่กำกับดูแลก๊าซธรรมชาติในลักษณะเช่นเดียวกันนี้อยู่แล้วเป็นผู้ กำกับดูแลการขนส่งน้ำมันทางท่อเพิ่มเติม และในระหว่างช่วงเปลี่ยนผ่านเห็นควรมอบให้คณะกรรมการบริหารนโยบายพลังงาน (กบง.) ปฏิบัติหน้าที่กำกับดูแลก่อนที่ กกพ. จะมีการปรับปรุงกฎหมายให้เรียบร้อยต่อไป

มติของที่ประชุม

1. เห็นชอบให้ผู้ประกอบการรายเดิม หรือผู้ค้าน้ำมัน หรือเอกชนรายอื่น เป็นผู้ดำเนินการพัฒนาโครงการขยายระบบการขนส่งน้ำมันทางท่อไปยังภาคเหนือและ ภาคตะวันออกเฉียงเหนือ เพื่อให้เกิดการแข่งขันอย่างเสรี โดยให้หน่วยงานของรัฐให้การสนับสนุนโครงการ

2. มอบหมายให้คณะกรรมการบริหารนโยบายพลังงาน (กบง.) เป็นผู้รับผิดชอบในการกำกับดูแลค่าบริการขนส่งน้ำมันทางท่อ เพื่อป้องกันการมีอำนาจเหนือตลาด ป้องกันการผูกขาด ให้ความคุ้มครองผู้ค้าน้ำมันและประชาชนให้สามารถเข้าถึงและได้รับบริการที่ เป็นธรรม จนกว่าคณะกรรมการกำกับกิจการพลังงาน (กกพ.) จะทำการกำหนด ปรับปรุง หรือแก้ไขกฎหมายให้ครอบคลุมการกำกับดูแลระบบการขนส่งน้ำมันทางท่อแล้วเสร็จ

3. ให้กระทรวงพลังงาน โดยกรมธุรกิจพลังงานและผู้สนใจที่จะลงทุน ร่วมกันพิจารณารายละเอียดโครงการฯ เพื่อให้ระบบการขนส่งน้ำมันของประเทศมีประสิทธิภาพและเกิดประโยชน์สูงสุด

เรื่องที่ 12 การยกเลิกสิทธิพิเศษของบริษัท ปตท. จำกัด (มหาชน) ในการจำหน่ายน้ำมันเชื้อเพลิงและผลิตภัณฑ์ปิโตรเลียม จำนวนตั้งแต่ 10,000 ลิตรขึ้นไป กับการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย

ฝ่ายเลขานุการฯ ได้สรุปรายงานให้ที่ประชุมทราบ ดังนี้

1. เมื่อวันที่ 13 กุมภาพันธ์ 2539 คณะรัฐมนตรีได้มีมติเห็นชอบตามมาตรการที่คณะกรรมการป้องกันและปราบปรามการ ทุจริตแห่งชาติ (ป.ป.ป.) เสนอสำหรับหน่วยงานของรัฐในการจัดซื้อน้ำมันเชื้อเพลิงตั้งแต่ 10,000 ลิตร ขึ้นไป ต้องสั่งซื้อโดยตรงจากบริษัท ปตท. จำกัด (มหาชน) หรือองค์กรที่ได้รับสิทธิพิเศษตามมติคณะรัฐมนตรี ต่อมาเมื่อวันที่ 15 มิถุนายน 2542 คณะรัฐมนตรีได้อนุมัติตามมติคณะกรรมการพิจารณาสิทธิพิเศษของหน่วยงานและรัฐ วิสาหกิจ ในการจัดซื้อน้ำมันเชื้อเพลิงตั้งแต่ 10,000 ลิตรขึ้นไป ต้องจัดซื้อจาก ปตท. โดยตรงโดยวิธีกรณีพิเศษ

2. เมื่อวันที่ 26 พฤศจิกายน 2545 คณะรัฐมนตรีได้เห็นชอบตามที่คณะกรรมการพิจารณาสิทธิพิเศษของหน่วยงานและรัฐ วิสาหกิจเสนอให้สิทธิพิเศษแก่ ปตท. ในการจำหน่ายน้ำมันเชื้อเพลิงและผลิตภัณฑ์จากปิโตรเลียมโดยกำหนดให้ส่วน ราชการ รัฐวิสาหกิจ และหน่วยงานอื่นของรัฐถือปฎิบัติในการจัดซื้อน้ำมันเชื้อเพลิง ดังนี้ (1) การจัดซื้อน้ำมันเชื้อเพลิงจำนวนไม่ถึง 10,000 ลิตร ต้องปฏิบัติตามระเบียบสำนักนายกรัฐมนตรีว่าด้วยการพัสดุ หรือว่าด้วยระเบียบว่าด้วยการพัสดุของหน่วยงานนั้น และ (2) การจัดซื้อน้ำมันเชื้อเพลิงของส่วนราชการและรัฐวิสาหกิจจำนวนตั้งแต่ 10,000 ลิตรขึ้นไป ต้องจัดซื้อจาก ปตท. หรือคลังน้ำมัน หรือสถานีจำหน่ายน้ำมันเชื้อเพลิงของ ปตท. โดยตรง โดยวิธีกรณีพิเศษเท่านั้น ยกเว้นการจัดซื้อน้ำมันเตาของการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) ตั้งแต่ 10,000 ลิตรขึ้นไป ให้จัดซื้อจาก ปตท. ร้อยละ 80 ส่วนที่เหลือร้อยละ 20 ให้จัดซื้อตามข้อบังคับของ กฟผ. ว่าด้วยการพัสดุโดยให้มีการแข่งขันด้านราคา

3. เมื่อวันที่ 19 พฤศจิกายน 2551 คณะรัฐมนตรีได้เห็นชอบตามมติคณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) เมื่อวันที่ 13 พฤศจิกายน 2551 โดยให้คงสิทธิพิเศษเกี่ยวกับการจัดซื้อน้ำมันเชื้อเพลิงและผลิตภัณฑ์ ปิโตรเลียมของส่วนราชการและรัฐวิสาหกิจที่มีการจัดซื้อตั้งแต่ 10,000 ลิตรขึ้นไป และการจัดซื้อน้ำมันเตาของ กฟผ. สำหรับ ปตท. ต่อไป จนกว่าจะพ้นสภาพการเป็นรัฐวิสาหกิจ หรือจนกว่ารัฐบาลมีนโยบายเป็นอย่างอื่นตามที่ กพช. จะมีมติต่อไป

4. เพื่อความคล่องตัวในการจัดหาน้ำมันเชื้อเพลิงของ กฟผ. โดยมุ่งเน้นให้เกิดการแข่งขันที่โปร่งใส เป็นธรรม สอดคล้องกับหลักการภายใต้พระราชบัญญัติการแข่งขันทางการค้า โดยในส่วนของการจัดหาน้ำมันเชื้อเพลิงและผลิตภัณฑ์ปิโตรเลียม ก๊าซธรรมชาติเหลว (LNG) ซึ่งปัจจุบันมี ปตท. เป็นผู้นำเข้าเพียงรายเดียว ดังนั้น หากยกเลิกสิทธิพิเศษเกี่ยวกับการจัดซื้อน้ำมันเชื้อเพลิงและผลิตภัณฑ์ ปิโตรเลียมระหว่าง ปตท. และ กฟผ. จะทำให้เกิดการแข่งขันด้านการจัดหาน้ำมันเชื้อเพลิงและผลิตภัณฑ์ปิโตรเลียม มากขึ้น

5. การยกเลิกสิทธิพิเศษในการจำหน่ายน้ำมันเชื้อเพลิงและผลิตภัณฑ์ปิโตรเลียม ตั้งแต่ 10,000 ลิตร ขึ้นไป ระหว่างบริษัท ปตท. กับ กฟผ. ทั้ง ปตท. และ กฟผ. ไม่ขัดข้อง และสามารถดำเนินการได้ทันทีหลังจากมีมติคณะรัฐมนตรีมารองรับ โดยจะใช้ระยะเวลาประมาณ 6 เดือน ข้อเสนอนี้เป็นการยกเลิกสิทธิพิเศษของ ปตท. กับ กฟผ. เท่านั้น ไม่รวมหน่วยงานของรัฐและรัฐวิสาหกิจอื่นๆ ซึ่งกระทรวงพลังงานจะต้องหารือร่วมกับคณะกรรมการพิจารณาสิทธิพิเศษของหน่วย งานและรัฐวิสาหกิจ เพื่อจัดทำแนวทางในเรื่องดังกล่าวต่อไป อย่างไรก็ตาม ในกรณีเกิดสภาวะวิกฤติด้านพลังงานและสถานกาณ์ฉุกเฉินต่างๆ อาทิเช่น การปิดซ่อมบำรุงแหล่งผลิตพลังงานหรือเหตุการณ์ภัยพิบัติที่ก่อให้เกิดการขาด แคลนด้านพลังงาน ปตท. ยังจะต้องเป็นผู้ดำเนินการจัดหาน้ำมันเชื้อเพลิงและผลิตภัณฑ์ปิโตรเลียมให้ กฟผ. ทันที และรายงานให้กระทรวงพลังงานทราบทุกครั้ง

มติของที่ประชุม

1. เห็นชอบให้มีการยกเลิกสิทธิพิเศษของบริษัท ปตท. จำกัด (มหาชน) (ปตท.) ในการจำหน่ายน้ำมันเชื้อเพลิงและผลิตภัณฑ์ปิโตรเลียม ตั้งแต่ 10,000 ลิตรขึ้นไป กับการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) และมอบหมายให้สำนักงานนโยบายและแผนพลังงาน (สนพ.) แจ้งคณะกรรมการพิจารณาสิทธิพิเศษของหน่วยงานและรัฐวิสาหกิจเพื่อดำเนินการ ตามระเบียบต่อไป ทั้งนี้ ในกรณีเกิดสภาวะวิกฤติด้านพลังงานและสถานการณ์ฉุกเฉินต่าง ๆ ปตท. ยังจะต้องเป็นผู้ดำเนินการจัดหาน้ำมันเชื้อเพลิงและผลิตภัณฑ์ปิโตรเลียมให้ กฟผ. ทันที และรายงานผลการดำเนินการดังกล่าวต่อกระทรวงพลังงานทราบทุกครั้ง

2. มอบหมายให้กระทรวงพลังงาน โดย สนพ. ไปประสานกับคณะกรรมการพิจารณาสิทธิพิเศษ ของหน่วยงานและรัฐวิสาหกิจ เพื่อนำหลักการที่จะยกเลิกสิทธิพิเศษของ ปตท. ในการจำหน่ายน้ำมันเชื้อเพลิงและผลิตภัณฑ์ปิโตรเลียม ตั้งแต่ 10,000 ลิตรขึ้นไป ให้แก่ส่วนราชการและรัฐวิสาหกิจอื่น ๆ เพื่อให้สอดคล้องพระราชบัญญัติการแข่งขันทางการค้าฉบับปรับปรุงใหม่ต่อไป

กพช. ครั้งที 2 วันพฤหัสบดีที่ 14 พฤษภาคม 2558

มติคณะกรรมการนโยบายพลังงานแห่งชาติ

ครั้งที่ 2/2558 (ครั้งที่ 2)

วันพฤหัสบดีที่ 14 พฤษภาคม 2558 เวลา 09.00 น.

2.ผลการดำเนินมาตรการโครงการความร่วมมือลดการใช้ไฟฟ้า (Demand Response) ครั้งที่ 1/2558

3.ความก้าวหน้าการรับซื้อไฟฟ้าจากโครงการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์

4.รายงานความคืบหน้าการรับซื้อไฟฟ้าจากพลังงานหมุนเวียน

5.สถานะของระบบส่งไฟฟ้าที่เหลือเพื่อรองรับการผลิตไฟฟ้าจากพลังงานหมุนเวียน

7.รายงานประจำปี 2556 ของคณะกรรมการกำกับกิจการพลังงานและสำนักงานคณะกรรมการกำกับกิจการพลังงาน

9.การสำรองน้ำมันเชื้อเพลิงเพื่อความมั่นคงด้านพลังงาน

10.แผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2558 – 2579 (PDP 2015)

11.กรอบแนวทางการบริหารจัดการแหล่งก๊าซธรรมชาติที่สัมปทานที่จะสิ้นสุดอายุในปี พ.ศ. 2565-2566

12.บริษัท สตาร์ ปิโตรเลียม รีไฟน์นิ่ง จำกัด (มหาชน) ขอขยายกำหนดเวลาจำหน่ายหุ้นให้กับประชาชน

13.แผนระบบรับส่งและโครงสร้างพื้นฐานก๊าซธรรมชาติเพื่อความมั่นคง

นายกรัฐมนตรี (พลเอก ประยุทธ์ จันทร์โอชา) ประธานกรรมการ

ผู้อำนวยการสำนักงานนโยบายและแผนพลังงาน (นายชวลิต พิชาลัย) กรรมการและเลขานุการ

ฝ่ายเลขานุการฯ ได้สรุปรายงานให้ที่ประชุมทราบ ดังนี้

1. คณะรักษาความสงบแห่งชาติ (คสช.) ได้มีคำสั่งคณะรักษาความสงบแห่งชาติที่ 54/2557 เรื่อง แต่งตั้งคณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ลงวันที่ 6 มิถุนายน 2557 โดยมีหัวหน้า คสช. เป็นประธานกรรมการ และมีผู้อำนวยการสำนักงานนโยบายและแผนพลังงาน เป็นกรรมการและเลขานุการ ซึ่งการประชุม กพช. เป็นไปตามคำสั่ง คสช. ดังกล่าว ต่อมาเมื่อวันที่ 30 สิงหาคม 2557 ได้มีการแต่งตั้งคณะรัฐมนตรีเพื่อบริหารประเทศแทน คสช. สำนักงานเลขาธิการนายกรัฐมนตรี ได้มีหนังสือหารือสำนักงานคณะกรรมการกฤษฎีกา (สคก.) เกี่ยวกับสถานะของประกาศและคำสั่งของ คสช. บางฉบับที่มิได้นำบทบัญญัติเกี่ยวกับองค์ประกอบและอำนาจหน้าที่ของคณะ กรรมการตามกฎหมายและระเบียบสำนักนายกรัฐมนตรีมาบังคับใช้ ซึ่ง สคก. ได้มีความเห็นว่าสมควรใช้คณะกรรมการตามที่กฎหมายกำหนดไว้ ส่วนคณะกรรมการตามคำสั่ง คสช. ให้หยุดปฏิบัติหน้าที่ไว้ก่อน ดังนั้น การประชุม กพช. จึงเป็นไปตามพระราชบัญญัติคณะกรรมการนโยบายพลังงานแห่งชาติ พ.ศ. 2535 และที่แก้ไขเพิ่มเติม โดยมีนายกรัฐมนตรีเป็นประธานกรรมการ

2. เมื่อวันที่ 16 ตุลาคม 2557 สำนักงานเลขาธิการคณะรัฐมนตรี (สลค.) ได้มีหนังสือถึง สคก. แจ้งว่า หัวหน้า คสช. มีนโยบายให้คณะกรรมการที่แต่งตั้งขึ้นโดยประกาศหรือคำสั่งของ คสช. บางคณะ ประกอบด้วย คณะกรรมการส่งเสริมการลงทุน คณะกรรมการส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม คณะกรรมการนโยบายพลังงานแห่งชาติ คณะกรรมการบริหารนโยบายพลังงาน และคณะกรรมการกองทุน เพื่อส่งเสริมการอนุรักษ์พลังงาน ยังคงสามารถปฏิบัติหน้าที่ต่อไป ดังนั้น สคก. จึงยกร่างพระราชบัญญัติเพื่อยกสถานะของคำสั่ง คสช. ซึ่งต่อมา พระราชบัญญัติการปฏิบัติหน้าที่ของคณะกรรมการที่แต่งตั้งตามประกาศและคำสั่ง ของคณะรักษาความสงบแห่งชาติบางฉบับ พ.ศ. 2558 ได้ประกาศในราชกิจจานุเบกษา ลงวันที่ 13 กุมภาพันธ์ 2558 และมีผลบังคับใช้ตั้งแต่วันที่ 14 กุมภาพันธ์ 2558 ส่งผลให้ กพช. ตามคำสั่งคณะรักษาความสงบแห่งชาติที่ 54/2557 เป็น กพช. แต่งตั้งขึ้นตามกฎหมายว่าด้วย กพช.