")

")

มติคณะกรรมการนโยบายพลังงานแห่งชาติ

ครั้งที่ 2/2557 (ครั้งที่ 147)

วันจันทร์ที่ 15 ธันวาคม 2557 เวลา 14.00 น.

ณ ตึกสันติไมตรี (หลังใน) ทำเนียบรัฐบาล

1.ความก้าวหน้าการรับซื้อไฟฟ้าจากโครงการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์

5.หลักการ และแนวทางการจัดทำแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2558–2579 (PDP 2015)

6.กรอบและแนวทางในการปรับโครงสร้างราคาน้ำมันเชื้อเพลิง

นายกรัฐมนตรี (พลเอก ประยุทธ์ จันทร์โอชา) ประธานกรรมการ

ผู้อำนวยการสำนักงานนโยบายและแผนพลังงาน (นายชวลิต พิชาลัย) กรรมการและเลขานุการ

เรื่องที่ 1 ความก้าวหน้าการรับซื้อไฟฟ้าจากโครงการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์

สรุปสาระสำคัญ

ฝ่ายเลขานุการฯ ได้สรุปรายงานให้ที่ประชุมทราบ ดังนี้

1. โครงการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดิน เป้าหมายรวม 2,000 เมกะวัตต์ ต่อมาเมื่อวันที่ 22 ตุลาคม 2557 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ได้มีมติให้เพิ่มปริมาณ การรับซื้อไฟฟ้าอีก 800 เมกะวัตต์ โดยโครงการส่วนที่สายส่งรองรับไม่ได้ ให้ยื่นขอเปลี่ยนจุดจำหน่ายไฟฟ้าจากพื้นที่ที่เสนอไว้เดิมได้ ปัจจุบันมีโครงการที่ขายไฟฟ้าแล้ว 294 โครงการ กำลังการผลิตติดตั้ง 1,322 เมกะวัตต์ มีโครงการที่ยื่นเสนอขายยังไม่ได้พิจารณาตอบรับซื้อรวม 178 โครงการ กำลังการผลิตติดตั้ง 1,013.37 เมกะวัตต์สูงสุด และผ่านการพิจารณาให้สามารถตอบรับซื้อได้จากคณะกรรมการบริหารมาตรการส่ง เสริมการผลิตไฟฟ้าจากพลังงานหมุนเวียนแล้ว 25 โครงการ รวม 138.35 เมกะวัตต์สูงสุด และอีก 153 โครงการ รวม 875.02 เมกะวัตต์สูงสุด ที่ติดปัญหาสายส่งรองรับไม่ได้และต้องเปลี่ยนพื้นที่ตั้งภายในวันที่ 31 มีนาคม 2558 โดยต้องขายไฟฟ้าเข้าระบบเชิงพาณิชย์ภายในสิ้นเดือนธันวาคม 2558

2. โครงการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์แบบติดตั้งบนหลังคา (Solar PV Rooftop) กพช. เห็นชอบให้เปิดรับซื้อไฟฟ้าประเภทโครงการขนาดเล็กสำหรับที่พักอาศัยขนาด กำลังการผลิตติดตั้งไม่เกิน 10 กิโลวัตต์ เพิ่มอีกประมาณ 69.36 เมกะวัตต์ เพื่อให้เต็มเป้าหมายเดิม 100 เมกะวัตต์ อัตรา FiT 6.85 บาทต่อหน่วย มีกำหนดการจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ภายในสิ้นเดือนธันวาคม 2558 และเห็นชอบให้ขยายเวลากำหนดการจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์สำหรับโครงการ ที่ผูกพันกับภาครัฐแล้ว 131 เมกะวัตต์ เป็นภายในสิ้นเดือนมิถุนายน 2558 ปัจจุบันมีโครงการที่ขายไฟฟ้าแล้ว 194 โครงการ กำลังการผลิตติดตั้ง 32 เมกะวัตต์

3. โครงการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์สำหรับหน่วยงานราชการและสหกรณ์การ เกษตรขนาดติดตั้งไม่เกิน 5 เมกะวัตต์ต่อแห่ง รวม 800 เมกะวัตต์ อัตรา FIT 5.66 บาทต่อหน่วย ระยะเวลาสนับสนุน 25 ปี กำหนดจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ภายในสิ้นเดือนธันวาคม 2558 ปัจจุบัน คณะกรรมการบริหารมาตรการส่งเสริมการผลิตไฟฟ้าจากพลังงานหมุนเวียน อยู่ระหว่างการพิจารณาแนวทางและหลักเกณฑ์ในการคัดเลือกโครงการและคาดว่าจะ แล้วเสร็จภายในเดือนธันวาคม 2557

4. สำนักงานคณะกรรมการกำกับกิจการพลังงาน (สกพ.) ได้จัดรับฟังความคิดเห็นร่างระเบียบการรับซื้อไฟฟ้าจากพลังงานแสงอาทิตย์ ทั้ง 3 ฉบับ พบว่ามี 3 ประเด็นหลัก ที่มติ กพช. เมื่อวันที่ 15 สิงหาคม 2557 อาจจะยังไม่ชัดเจน กกพ. จึงพิจารณาให้ครอบคลุมตามวัตถุประสงค์ของ กพช. ประกอบด้วย (1) การกำหนดนิยามหน่วยงานราชการและสหกรณ์การเกษตรที่สามารถเข้าร่วมโครงการได้ โดยหน่วยงานราชการให้รวมถึงองค์การที่รัฐจัดตั้งขึ้น และสหกรณ์การเกษตรให้รวมถึงสหกรณ์นิคม และสหกรณ์ประมงด้วย (2) พื้นที่การดำเนินโครงการของหน่วยงานราชการและสหกรณ์การเกษตร รวมทั้งรูปแบบการดำเนินโครงการ และ (3) เป้าหมาย การรับซื้อไฟฟ้าจากโครงการ Solar PV Rooftop จะดำเนินการรับซื้อไฟฟ้ากลุ่มบ้านอยู่อาศัยเพิ่มให้ครบ 100 เมกะวัตต์ ตามเป้าหมายเดิม ทั้งนี้ กกพ. อยู่ระหว่างการพิจารณาปรับปรุงร่างระเบียบการรับซื้อไฟฟ้าฯ ทั้ง 3 ฉบับ และคาดว่าจะสามารถจัดส่งระเบียบการรับซื้อไฟฟ้าฯ ลงประกาศในราชกิจนุเบกษาเพื่อให้มีผลบังคับใช้ภายในเดือนธันวาคม 2557 ต่อไป

5. สรุปสถานภาพโครงการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์ แบ่งเป็น (1) ขายไฟฟ้าเข้าระบบแล้ว 488 ราย กำลังผลิตติดตั้ง 1,354 เมกะวัตต์ (2) ลงนามในสัญญาแล้วแต่ยังไม่ขายไฟฟ้าเข้าระบบ 2,608 ราย กำลังผลิตติดตั้ง 384 เมกะวัตต์ (3) ตอบรับซื้อไฟฟ้าแล้วแต่ยังไม่ลงนามในสัญญาแบ่งเป็นแบบติดตั้งบนพื้นดิน 1 ราย กำลังผลิตติดตั้ง 1.5 เมกะวัตต์ และแบบติดตั้งบนหลังคา 1,346 ราย กำลังผลิตติดตั้ง 11 เมกะวัตต์ และ (4) ยื่นคำขอเสนอขายไฟฟ้าแต่ยังไม่ได้ตอบรับซื้อ 178 ราย กำลังผลิตติดตั้ง 1,013 เมกะวัตต์ รวมทั้ง 4 ส่วน 2,764 เมกะวัตต์ และหากรวมโครงการฯ ของส่วนราชการและสหกรณ์การเกษตร คาดว่าจะมีโครงการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์เข้าระบบภายในสิ้นปี 2558 ประมาณ 3,600 เมกะวัตต์ จากเป้าหมาย 3,800 เมกะวัตต์

มติของที่ประชุม

ที่ประชุมรับทราบ

สรุปสาระสำคัญ

ฝ่ายเลขานุการฯ ได้สรุปรายงานให้ที่ประชุมทราบ ดังนี้

1. นายกรัฐมนตรีได้สั่งการในที่ประชุมคณะรัฐมนตรี เมื่อวันที่ 25 พฤศจิกายน 2557 ให้กระทรวงพลังงานตรวจสอบรายละเอียดโครงการผลิตไฟฟ้าจากพลังงานหมุนเวียนที่ มีสัญญาซื้อขายไฟฟ้า (Power Purchase Agreement: PPA) แล้ว แต่ยังไม่ได้เริ่มจ่ายไฟฟ้าเข้าระบบ (Commercial Operation Date: COD) ให้แล้วเสร็จภายใน 15 วัน และนำเสนอคณะรัฐมนตรีภายในวันที่ 16 ธันวาคม 2557 ซึ่งสำนักงานคณะกรรมการกำกับกิจการพลังงาน (สำนักงาน กกพ.) ได้ให้การไฟฟ้าทั้งสามแห่งจัดส่งข้อมูลโครงการผลิตไฟฟ้าจากพลังงานหมุนเวียน ที่มี PPA แต่ยังไม่ COD (ข้อมูล ณ วันที่ 1 ธันวาคม 2557) และได้ลงพื้นที่ตรวจสอบความคืบหน้าโครงการ สรุปผลได้ ดังนี้

1.1 สถานภาพโครงการที่มี PPA แล้วแต่ยังไม่ COD จำนวนรวม 169 โครงการ กำลังผลิตติดตั้ง 1,921.38 เมกะวัตต์ ปริมาณพลังไฟฟ้าเสนอขายตามสัญญา 1,662.03 เมกะวัตต์ แบ่งเป็น (1) แสงอาทิตย์ 16 โครงการ กำลังผลิตติดตั้ง 256.76 เมกะวัตต์ พลังไฟฟ้าเสนอขาย 250.52 เมกะวัตต์ (2) ชีวมวล 56 โครงการ กำลังผลิตติดตั้ง 501.18 เมกะวัตต์ พลังไฟฟ้าเสนอขาย 337.57 เมกะวัตต์ (3) พลังงานลม 30 โครงการ กำลังผลิตติดตั้ง 924.92 เมกะวัตต์ พลังไฟฟ้าเสนอขาย 864.77 เมกะวัตต์ (4) ก๊าซชีวภาพ 45 โครงการ กำลังผลิตติดตั้ง 95.42 เมกะวัตต์ พลังไฟฟ้าเสนอขาย 76.61 เมกะวัตต์ (5) พลังงานจากขยะ 13 โครงการ กำลังผลิตติดตั้ง 129.37 เมกะวัตต์ พลังไฟฟ้าเสนอขาย 119.06 เมกะวัตต์ และ (6) พลังงานน้ำ 9 โครงการ กำลังผลิตติดตั้ง 13.74 เมกะวัตต์ พลังไฟฟ้าเสนอขาย 13.51 เมกะวัตต์1.2 ผลการลงพื้นที่ตรวจสอบโครงการจำนวน 169 โครงการ กำลังผลิตติดตั้งรวม 1,921.38 เมกะวัตต์ พลังไฟฟ้าเสนอขายรวม 1,662.03 เมกะวัตต์ แบ่งเป็น (1) โครงการที่รอจ่ายไฟฟ้าเข้าระบบ 6 โครงการ กำลังผลิตติดตั้ง 31.75 เมกะวัตต์ พลังไฟฟ้าเสนอขาย 29.5 เมกะวัตต์ (2) โครงการที่เลยกำหนด COD แล้ว 72 โครงการ กำลังผลิตติดตั้ง 366.2 เมกะวัตต์ พลังไฟฟ้าเสนอขาย 281.22 เมกะวัตต์ และ (3) โครงการที่ยังไม่ถึงกำหนด COD 91 โครงการ กำลังผลิตติดตั้ง 1,523.43 เมกะวัตต์ พลังไฟฟ้าเสนอขาย 1,351.31 เมกะวัตต์1.3 สถานภาพโครงการที่เลยกำหนด COD แล้ว 72 โครงการ กำลังผลิตติดตั้งรวม 366.2 เมกะวัตต์ พลังไฟฟ้าเสนอขายรวม 281.22 เมกะวัตต์ แบ่งเป็น (1) แสงอาทิตย์ 7 โครงการ กำลังผลิตติดตั้ง 104.54 เมกะวัตต์ พลังไฟฟ้าเสนอขาย 101.02 เมกะวัตต์ (2) ชีวมวล 24 โครงการ กำลังผลิตติดตั้ง 173.03 เมกะวัตต์ พลังไฟฟ้าเสนอขาย 115.25 เมกะวัตต์ (3) พลังงานลม 11 โครงการ กำลังผลิตติดตั้ง 26.47 เมกะวัตต์ พลังไฟฟ้าเสนอขาย 16.95 เมกะวัตต์ (4) ก๊าซชีวภาพ 15 โครงการ กำลังผลิตติดตั้ง 33.69 เมกะวัตต์ พลังไฟฟ้าเสนอขาย 21.66 เมกะวัตต์ (5) พลังงานจากขยะ 7 โครงการ กำลังผลิตติดตั้ง 14.77 เมกะวัตต์ พลังไฟฟ้าเสนอขาย 12.86 เมกะวัตต์ และ (6) พลังงานน้ำ 8 โครงการ กำลังผลิตติดตั้ง 13.70 เมกะวัตต์ พลังไฟฟ้าเสนอขาย 13.48 เมกะวัตต์

2. แนวทางการดำเนินการมีดังนี้ (1) โครงการที่เลยกำหนด COD แล้วจำนวน 72 โครงการ คณะกรรมการกำกับกิจการพลังงาน (กกพ.) จะกำกับให้การไฟฟ้าดำเนินการยกเลิกสัญญาตามกระบวนการและขั้นตอนของสัญญา ระเบียบ ประกาศ และมติต่างๆ ที่เกี่ยวข้องอย่างเคร่งครัดต่อไป และ (2) โครงการที่ยังไม่ถึงกำหนด COD จำนวน 91 โครงการ กกพ. จะกำกับให้การไฟฟ้าติดตามการดำเนินโครงการอย่างใกล้ชิดและให้รายงานต่อ กกพ. เป็นระยะ

มติของที่ประชุม

ที่ประชุมรับทราบและมอบหมายให้คณะกรรมการกำกับกิจการพลังงานรับไปดำเนินการ ตามความเห็นของที่ประชุมต่อไป

สรุปสาระสำคัญ

ฝ่ายเลขานุการฯ ได้สรุปรายงานให้ที่ประชุมทราบ ดังนี้

1. คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ในการประชุมเมื่อวันที่ 15 สิงหาคม 2557 และ 22 ตุลาคม 2557 มีมติรับทราบการดำเนินการของคณะกรรมการกำกับกิจการพลังงาน (กกพ.) ในการจัดทำข้อบังคับว่าด้วยการจัดทำข้อกำหนดเกี่ยวกับการเปิดให้ใช้หรือ เชื่อมต่อระบบส่งก๊าซธรรมชาติและสถานีแอลเอ็นจีแก่บุคคลที่สาม (Third Party Access Regime: TPA Regime) โดยหลังจากนี้ผู้รับใบอนุญาตจะต้องจัดทำข้อกำหนดเกี่ยวกับการเปิดให้ใช้หรือ เชื่อมต่อระบบส่งก๊าซธรรมชาติและสถานีแอลเอ็นจีแก่บุคคลที่สาม (Third Party Access Code: TPA Code) และให้ประกาศใช้ได้ภายในเดือนมีนาคม 2558 ต่อมาเมื่อวันที่ 4 กันยายน 2557 กกพ. ได้มีมติเห็นชอบ TPA Regime และได้แจ้งมติให้ผู้รับใบอนุญาตที่เกี่ยวข้อง เพื่อจัดทำ TPA Code เสนอ กกพ. พิจารณาก่อนการประกาศใช้ต่อไป ทั้งนี้ TPA Regime ได้ประกาศในราชกิจจานุเบกษาเพื่อให้มีผลบังคับใช้แล้วตั้งแต่วันที่ 13 ตุลาคม 2557 เป็นต้นไป

2. สำนักงาน กกพ. ได้ประชุมชี้แจงรายละเอียดการจัดทำ TPA Code ภายใต้กรอบของ TPA Regime ที่ กกพ. กำหนด และให้ผู้รับใบอนุญาตฯ รายงานความคืบหน้าการจัดทำ TPA Code ต่อ สำนักงาน กกพ. อย่างน้อยเดือนละ 1 ครั้ง โดยผู้รับใบอนุญาตเก็บรักษาและแปรสภาพก๊าซธรรมชาติจากของเหลวเป็นก๊าซ ได้จัดส่ง (ร่าง) TPA Code ต่อสำนักงาน กกพ. ในวันที่ 10 พฤศจิกายน 2557 เพื่อพิจารณาในเบื้องต้น และผู้รับใบอนุญาตขนส่งก๊าซธรรมชาติทางท่อผ่านระบบส่งก๊าซธรรมชาติ คาดว่าจะจัดส่ง (ร่าง) TPA Code ได้ภายในสัปดาห์แรกของเดือนมกราคม 2558 จากนั้นผู้รับใบอนุญาตฯ จะนำ (ร่าง) TPA Code ไปรับฟังความคิดเห็นจากผู้มีส่วนเกี่ยวข้องในช่วงสัปดาห์ที่ 3 ของเดือนมกราคม 2558 และนำผลการรับฟังความคิดเห็นมาปรับปรุง TPA Code ให้แล้วเสร็จภายในเดือนมกราคม 2558 เพื่อเสนอ กกพ. พิจารณาให้ความเห็นชอบ ทั้งนี้ คาดว่าผู้รับใบอนุญาตฯ จะสามารถประกาศใช้ TPA Code ได้ภายในเดือนมีนาคม 2558

มติของที่ประชุม

ที่ประชุมรับทราบ

สรุปสาระสำคัญ

ฝ่ายเลขานุการฯ ได้สรุปรายงานให้ที่ประชุมทราบ ดังนี้

1. เมื่อวันที่ 22 ตุลาคม 2557 กพช. ได้อนุมัติหลักการในการปรับเปลี่ยนมาตรการส่งเสริมการผลิตไฟฟ้าจากพลังงาน หมุนเวียนในระบบ Adder เป็นระบบ Feed-in Tariff (FiT) สำหรับโครงการผลิตไฟฟ้าพลังงานหมุนเวียนชนิดอื่น (ยกเว้นพลังงานแสงอาทิตย์ ซึ่งมีการปรับไปก่อนหน้านี้แล้ว) โดยกระทรวงพลังงานได้จัดทำอัตรารับซื้อไฟฟ้าในรูปแบบ FiT เพื่อที่จะประกาศใช้ในปี 2558 สำหรับพลังงานหมุนเวียน (ยกเว้นพลังงานแสงอาทิตย์) ประกอบด้วย พลังงานลม ขยะ ชีวมวล ก๊าซชีวภาพ เพื่อให้สามารถส่งเสริมการผลิตไฟฟ้าจากพลังงานหมุนเวียนได้ครบทุกประเภท เชื้อเพลิง พร้อมทั้งแนวทางการดำเนินการในช่วงเปลี่ยนผ่านจากระบบ Adder เป็น FiT ตามที่ กพช. มอบหมาย

2. เหตุผลในการใช้อัตรารับซื้อไฟฟ้ารูปแบบ FiT ได้แก่ (1) สอดคล้องกับต้นทุนพลังงานหมุนเวียนในแต่ละประเภทอย่างแท้จริง และมีการทบทวนต้นทุนอย่างต่อเนื่อง (2) ช่วยลดภาระค่าไฟฟ้าของประชาชน เนื่องจากมีการอุดหนุนอัตรารับซื้อไฟฟ้าแบบค่อยเป็นค่อยไปตามช่วงเวลาของ โครงการ ซึ่งมีระยะเวลาสนับสนุนยาวนานกว่ารูปแบบ Adder (3) ภาครัฐสามารถวางแผนการจัดหาไฟฟ้าจากพลังงานหมุนเวียนได้อย่างชัดเจน เนื่องจากผู้ประกอบการจะดำเนินโครงการอย่างต่อเนื่องตลอดอายุสัญญา และ (4) ผู้ประกอบการสามารถมีรายได้จากการขายไฟฟ้า โดยมีผลตอบแทนการลงทุนที่เหมาะสม สอดคล้องกับต้นทุนการผลิตไฟฟ้าที่เกิดขึ้นจริง ทำให้เกิดความเป็นธรรมกับผู้ประกอบการและประชาชนผู้ใช้ไฟฟ้า

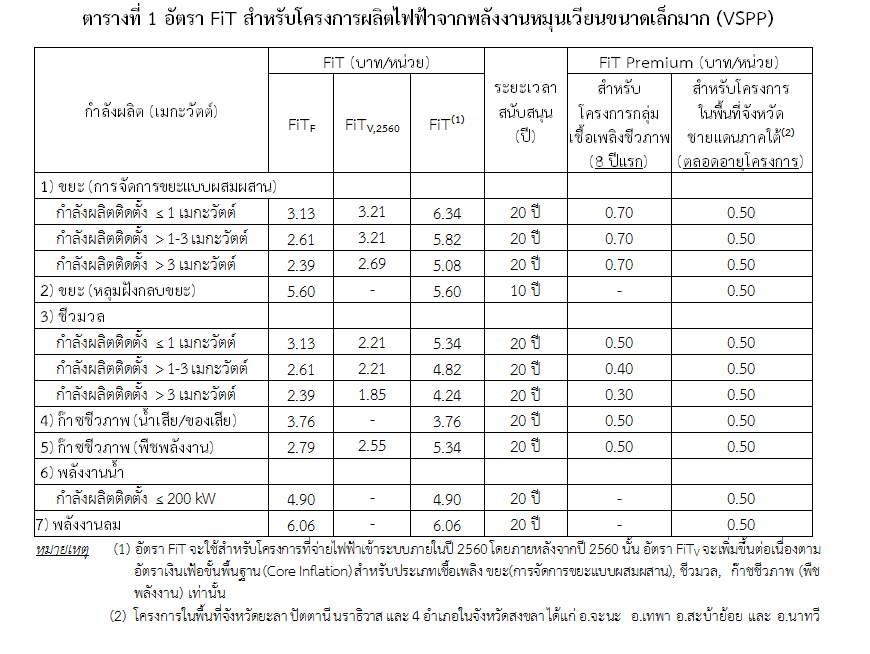

3. ข้อเสนออัตรารับซื้อไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ FiT สำหรับปี 2558 มีดังนี้

3.1 การจัดทำอัตรา FiT คิดจากต้นทุนการผลิตไฟฟ้าจากพลังงานหมุนเวียนที่แท้จริง บวกด้วยผลตอบแทนการลงทุน (IRR) ที่เหมาะสม โดยศึกษาสมมติฐานทางการเงิน เช่น ผลตอบแทนการลงทุน สัดส่วนหนี้สินต่อทุน อัตราดอกเบี้ยเงินกู้ ระยะเวลาใช้คืนเงินกู้ ฯลฯ และสมมติฐานทางด้านเทคนิค เช่น ต้นทุนการผลิตไฟฟ้าที่ได้จากการสำรวจล่าสุด ทั้งต้นทุนของเครื่องจักร และค่าดำเนินการและบำรุงรักษา ค่าเชื้อเพลิง ที่จะมีการปรับตามอัตราเงินเฟ้อขั้นพื้นฐาน (Core Inflation) ผลตอบแทนการลงทุนในระดับประมาณ 12% ระยะเวลา คืนทุนไม่เกิน 6 ปี โดยกำหนดรูปแบบอัตรา FiT เป็น 2 กลุ่ม ได้แก่ (1) กลุ่มที่ไม่มีต้นทุนเชื้อเพลิง (ลม น้ำ) จะกำหนด FiT คงที่ตลอดอายุสัญญา และ (2) กลุ่มที่มีต้นทุนเชื้อเพลิง (ขยะ ชีวมวล ก๊าซชีวภาพ) จะมีการปรับต้นทุนเชื้อเพลิงทุกปี

3.2 เพื่อให้การจัดทำอัตรา FiT มีความสมบูรณ์ กระทรวงพลังงานได้จัดรับฟังความคิดเห็นและแลกเปลี่ยนข้อมูลที่ใช้ในการกำหนด สมมติฐานเพื่อจัดทำอัตรา FiT กับกลุ่มผู้ประกอบการโรงไฟฟ้าจากพลังงานหมุนเวียนในกลุ่มที่มีต้นทุนเชื้อ เพลิง (ขยะ ชีวมวล ก๊าซชีวภาพ) รวมทั้งรับฟังข้อเสนอแนะต่างๆ ในการส่งเสริมการผลิตไฟฟ้าจากพลังงานหมุนเวียน3.3 ปัจจุบันโครงการผลิตไฟฟ้าจากพลังงานหมุนเวียนมีข้อจำกัดทางศักยภาพระบบส่ง ไฟฟ้า ซึ่งกระทรวงพลังงานร่วมกับ 3 การไฟฟ้า อยู่ระหว่างการกำหนดปริมาณรายพื้นที่เพื่อส่งเสริมการผลิตไฟฟ้าจากพลังงาน หมุนเวียน และให้การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) ปรับปรุงระบบส่งไฟฟ้าเพื่อให้สามารถรับซื้อไฟฟ้าจากพลังงานหมุนเวียนเพิ่ม ขึ้นได้ในอนาคต ดังนั้น ในระหว่างที่ยังมีข้อจำกัดศักยภาพระบบส่งไฟฟ้า จึงเสนอให้กำหนดอัตรารับซื้อไฟฟ้าในรูปแบบ FiT สำหรับโครงการที่มีขนาดเล็กกว่า 10 เมกะวัตต์ (VSPP) พร้อมทั้งกำหนดปริมาณที่จะใช้ประกาศรับซื้อในปี 2558 ก่อน ซึ่งการเปิดรับซื้อไฟฟ้าจากพลังงานหมุนเวียนรอบใหม่จะมีการปรับปรุงรูปแบบ จากการรับซื้อจากระบบรับซื้อตามลำดับการยื่นข้อเสนอที่มีความพร้อมก่อน (First-come First-serve) เป็นการคัดเลือกข้อเสนอโครงการโดยใช้รูปแบบการแข่งขันทางด้านราคา (Competitive Bidding)3.4 กระทรวงพลังงาน ได้จัดทำอัตรารับซื้อไฟฟ้าในรูปแบบ FiT สำหรับผู้ผลิตไฟฟ้าจากพลังงานหมุนเวียนขนาดเล็กมาก (VSPP) แยกตามประเภทเทคโนโลยีการผลิตไฟฟ้าจากพลังงานหมุนเวียน (ยกเว้นพลังงานแสงอาทิตย์) เพื่อใช้เป็นราคาเริ่มต้นในการแข่งขันทางด้านราคา (Competitive Bidding) โดยกำหนดการคัดเลือกจากข้อเสนอโครงการที่เสนอส่วนลดสูงสุดของอัตรารับซื้อ ไฟฟ้าในรูปแบบ FiT ในส่วนคงที่ (FiT) ก่อน และเรียงลำดับตามส่วนลดที่เสนอจนครบปริมาณตามเป้าหมาย รวมถึงได้มีการรวมอัตรารับซื้อไฟฟ้าในรูปแบบ FiT พิเศษ (FiT Premium) เพิ่มเติมจากอัตรารับซื้อไฟฟ้าในรูปแบบ FiT ปกติ สำหรับบางประเภทเทคโนโลยี เพื่อสร้างแรงจูงใจการลงทุนสำหรับโครงการตามนโยบายรัฐบาล และโครงการในพื้นที่จังหวัดชายแดนภาคใต้ เพื่อเสริมสร้างความมั่นคงทางด้านพลังงานในพื้นที่ ซึ่งสามารถสรุปได้ดังนี้

4. แนวทางการดำเนินการในช่วงเปลี่ยนผ่านจากระบบ Adder เป็น FiT โดยกระทรวงพลังงาน ได้เปิดโอกาสให้ผู้ประกอบการซึ่งได้ยื่นคำร้องเสนอขายไฟฟ้าในระบบ Adder มีทางเลือกในการปรับเปลี่ยนการขายไฟฟ้าจากรูปแบบ Adder เป็น FiT ได้ ดังนี้

4.1 ประกาศหยุดรับคำร้องขอขายไฟฟ้าในรูปแบบ Adder โดยมีผลถัดจากวันที่ กพช. มีมติ4.2 โครงการที่ยื่นคำร้องขอขายไฟฟ้าในรูปแบบ Adder แล้ว แต่สนใจเข้าร่วมโครงการภายใต้รูปแบบ FiT เห็นควรให้ดำเนินการดังนี้ (1) กลุ่มโครงการที่จ่ายไฟฟ้าเข้าระบบแล้ว (COD แล้ว) ผู้ประกอบการได้รับการสนับสนุนอัตรา Adder ไปแล้วบางส่วน (จำนวนปีไม่เท่ากัน) หากมีการอนุมัติให้ปรับรูปแบบเป็น FiT จะต้องแก้ไขสัญญาซื้อขายไฟฟ้า ซึ่งจะเกิดความไม่เท่าเทียมกันระหว่างสัญญาและอายุโครงการที่เหลืออยู่ ดังนั้น จึงให้คงอยู่ในระบบ Adder ต่อไป (2) กลุ่มโครงการที่มีสัญญาซื้อขายไฟฟ้าแล้ว หรือได้รับการอนุมัติตอบรับซื้อไฟฟ้าในปี 2557 สามารถเปลี่ยนเป็นรูปแบบ FiT ได้ แต่ต้องยังไม่เคยต่ออายุโครงการหรือไม่เลยกำหนดวัน SCOD โดยจะต้องขอยกเลิกสัญญาเดิม โดยไม่มีการหักเงินค้ำประกัน (Bond) ภายในวันที่ 2 กุมภาพันธ์ 2558 และให้ยื่นคำร้องใหม่ในรูปแบบ FiT กับสำนักงานคณะกรรมการกำกับกิจการพลังงาน โดยได้รับอัตรา FiT ตามตารางที่ 1 และให้มีกำหนดจ่ายไฟฟ้าตามที่เคยได้ยื่นไว้ในระบบ Adder เดิม และ (3) สำหรับกลุ่มโครงการที่ยื่นคำร้องขอขายไฟฟ้าแล้ว แต่ยังไม่ได้รับอนุมัติการตอบรับซื้อไฟฟ้า (ยังไม่มีข้อผูกพันกับภาครัฐ) สามารถปรับเปลี่ยนเป็นระบบ FiT ได้ แต่ต้องยกเลิกคำร้องเดิมโดยไม่มีการหักเงินค้ำประกัน (Bond) ทั้งนี้ต้องยกเลิกคำร้องภายในวันที่ 2 กุมภาพันธ์ 2558 และยื่นคำร้องใหม่ในรูปแบบ FiT โดยการรับซื้อไฟฟ้าจะเป็นรูปแบบการแข่งขันด้านราคา (Competitive Bidding) เสมือนเป็นโครงการเสนอใหม่ กับสำนักงานคณะกรรมการกำกับกิจการพลังงาน (สกพ.)

มติของที่ประชุม

1. เห็นชอบอัตรารับซื้อไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ Feed-in Tariff (FiT) สำหรับการประกาศรับซื้อไฟฟ้าจากพลังงานหมุนเวียนปี 2558 เพื่อใช้เป็นราคาเริ่มต้นในการแข่งขันทางด้านราคา โดยทำการคัดเลือกจากข้อเสนอโครงการใหม่ที่เสนอส่วนลดสูงสุดของอัตรารับซื้อ ไฟฟ้าในรูปแบบ FiT ในส่วนคงที่ (FiTF) ก่อน ตามข้อเสนออัตรารับซื้อไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ FiT สำหรับปี 2558 ตามตารางที่ 1 ทั้งนี้ อัตรารับซื้อไฟฟ้าในรูปแบบ FiT พิเศษ สำหรับโครงการในพื้นที่จังหวัดชายแดนภาคใต้ให้รวมถึงโครงการผลิตไฟฟ้าจาก พลังงานแสงอาทิตย์ด้วย เพื่อให้เกิดความเท่าเทียมกัน

2. เห็นชอบให้คณะกรรมการกำกับกิจการพลังงาน รับไปดำเนินการประกาศหยุดรับซื้อไฟฟ้าในรูปแบบ Adder โดยให้มีผลถัดจากวันที่คณะกรรมการนโยบายพลังงานแห่งชาติมีมติ และให้ดำเนินการ ออกระเบียบการรับซื้อไฟฟ้าจากโครงการผลิตไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ FiT ให้แล้วเสร็จภายในวันที่ 30 มกราคม 2558 และดำเนินการประกาศรับข้อเสนอขอขายไฟฟ้าภายใต้กลไกการแข่งขันด้านราคา (Competitive Bidding) ภายในไตรมาสแรกของปี 2558

3. เห็นชอบแนวทางการดำเนินการในช่วงเปลี่ยนผ่านจากระบบ Adder เป็น FiT และมอบให้สำนักงานคณะกรรมการกำกับกิจการพลังงานรับไปดำเนินการตามแนวทางดัง นี้

3.1 ประกาศหยุดรับคำร้องขอขายไฟฟ้าในรูปแบบ Adder โดยมีผลถัดจากวันที่คณะกรรมการ นโยบายพลังงานแห่งชาติมีมติ

3.2 โครงการที่ได้ดำเนินการยื่นคำร้องขอขายไฟฟ้าในรูปแบบ Adder แล้ว แต่มีความสนใจที่จะเข้าร่วมโครงการภายใต้รูปแบบ FiT เห็นควรให้ดำเนินการดังนี้

(1) สำหรับกลุ่มโครงการที่ดำเนินการจ่ายไฟฟ้าเข้าระบบแล้ว ให้โครงการดังกล่าวคงอยู่ในระบบ Adder ต่อไป

(2) สำหรับกลุ่มโครงการที่ยังไม่ได้ดำเนินการจ่ายไฟฟ้าเข้าระบบ ที่มีสัญญาซื้อขายไฟฟ้าแล้ว หรือเป็นโครงการที่ได้รับการอนุมัติตอบรับซื้อไฟฟ้าในปี 2557 สามารถปรับเปลี่ยนเป็นรูปแบบ FiT ได้ ทั้งนี้ โครงการที่จะเปลี่ยนรูปแบบดังกล่าว จะต้องเป็นโครงการที่ยังไม่เคยมีการต่ออายุโครงการหรือโครงการ ที่ไม่เลยกำหนดวันจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ โดยจะต้องขอยกเลิกสัญญาเดิมโดยไม่มีการหักเงินค้ำประกัน ภายในวันที่ 2 กุมภาพันธ์ 2558 และให้ยื่นคำร้องใหม่ในรูปแบบ FiT กับสำนักงานคณะกรรมการกำกับกิจการพลังงาน โดยได้รับอัตรา FiT ตามอัตรารับซื้อไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ FiT สำหรับปี 2558 และ ให้มีกำหนดวันจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ตามที่เคยได้ยื่นไว้ในระบบ Adder เดิม

(3) สำหรับกลุ่มโครงการที่ยื่นคำร้องขอขายไฟฟ้าแล้ว แต่ยังไม่ได้รับอนุมัติการตอบรับซื้อไฟฟ้า (ยังไม่มีข้อผูกพันกับภาครัฐ) สามารถปรับเปลี่ยนเป็นระบบ FiT ได้ แต่ต้องยกเลิกคำร้องเดิมโดยไม่มีการหักเงินค้ำประกัน ทั้งนี้ต้องยกเลิกคำร้องภายในวันที่ 2 กุมภาพันธ์ 2558 และยื่นคำร้องใหม่ในรูปแบบ FiT โดยการรับซื้อไฟฟ้าจะเป็นรูปแบบการแข่งขันด้านราคา (Competitive Bidding) เสมือนเป็นโครงการเสนอใหม่ กับสำนักงานคณะกรรมการกำกับกิจการพลังงาน

เรื่องที่ 5 หลักการ และแนวทางการจัดทำแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2558–2579 (PDP 2015)

สรุปสาระสำคัญ

ฝ่ายเลขานุการฯ ได้สรุปรายงานให้ที่ประชุมทราบ ดังนี้

1. เมื่อวันที่ 22 ตุลาคม 2557 กพช. มีมติเห็นชอบแนวทางการจัดทำแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2558 - 2579 (PDP 2015) โดยให้มีระยะเวลาของแผนสอดคล้องกับแผนพัฒนาเศรษฐกิจและสังคมแห่งชาติของ สำนักงานคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) พร้อมทั้งจัดทำแผนอนุรักษ์พลังงาน และแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก ให้มีกรอบระยะเวลาของแผนระหว่างปี 2558 - 2579 เช่นเดียวกับแผน PDP 2015

2. หลักการในการจัดทำแผน PDP 2015 โดยกระทรวงพลังงาน ได้วางกรอบแผนบูรณาการพลังงานแห่งชาติ โดยจัดทำเป็น 5 แผนหลัก ได้แก่ แผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย แผนอนุรักษ์พลังงาน แผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก แผนการจัดหาก๊าซธรรมชาติของไทย และแผนบริหารจัดการน้ำมันเชื้อเพลิง ทั้งนี้ การจัดทำแผนบูรณาการพลังงานแห่งชาติ และแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2558 – 2579 (แผน PDP 2015) จะให้ความสำคัญในประเด็นดังนี้ (1) ด้านความมั่นคงทางพลังงาน (Security) ตอบสนองปริมาณความต้องการไฟฟ้าเพื่อรองรับแผนพัฒนาเศรษฐกิจและสังคมแห่งชาติ โดยจะสอดคล้องกับอัตราการเจริญเติบโตทางเศรษฐกิจ อัตราเพิ่มของประชากร และอัตราการขยายตัวของเขตเมือง รวมถึงการกระจายสัดส่วนเชื้อเพลิง (Fuel diversification) ที่ใช้ผลิตไฟฟ้าให้มีความเหมาะสม (2) ด้านเศรษฐกิจ (Economy) คำนึงถึงต้นทุนการผลิตไฟฟ้าที่เหมาะสม ประชาชนและภาคธุรกิจยอมรับได้และไม่เป็นอุปสรรคต่อการพัฒนาทางเศรษฐกิจและ สังคมของประเทศในระยะยาว การใช้ไฟฟ้าอย่างมีประสิทธิภาพในภาคเศรษฐกิจต่างๆ เพื่อชะลอการสร้างโรงไฟฟ้าและลดการนำเข้าพลังงานจากต่างประเทศ และ (3) ด้านสิ่งแวดล้อม (Ecology) ต้องลดผลกระทบด้านสิ่งแวดล้อม โดยเฉพาะมีเป้าหมายลดก๊าซคาร์บอนไดออกไซด์ต่อหน่วยการผลิตไฟฟ้าจากการปลด ปล่อยของโรงไฟฟ้าในปลายแผนได้

3. แนวทางการจัดทำแผน PDP 2015

3.1 การพยากรณ์ความต้องการใช้ไฟฟ้าระยะยาว : ต้องจัดทำค่าพยากรณ์ความต้องการใช้ไฟฟ้าในอนาคตให้สอดคล้องกับการคาดการณ์ การเจริญเติบโตทางเศรษฐกิจ โดยพิจารณาโครงการลงทุนขนาดใหญ่ของภาครัฐ และนโยบายของรัฐที่เกี่ยวกับการเปลี่ยนแปลงเศรษฐกิจเชิงโครงสร้างอันจะส่งผล ต่อการใช้พลังงาน โดยความต้องการใช้ไฟฟ้ากรณีปกติ (Business as usual; BAU) จะสอดคล้องกับอัตราการเจริญเติบโตทางเศรษฐกิจ (GDP) ปี 2556 - 2579 ซึ่งจัดทำและประมาณการโดย สศช. เมื่อวันที่ 2 กันยายน 2557 (กรณีฐาน) โดยเฉลี่ยที่ร้อยละ 3.94 เทียบอัตราเฉลี่ยในแผนเดิมที่ร้อยละ 4.50 โดยพิจารณาการเติบโตของประชากร ชุมชนเมือง (Urbanization) และการเติบโตของจำนวนผู้ใช้ไฟฟ้ารายเศรษฐกิจ (Sector) และจัดทำโดยใช้แบบจำลอง End-Use model และ Econometrics model ซึ่งจัดทำโดยมหาวิทยาลัยธรรมศาสตร์

3.2 แผนอนุรักษ์พลังงาน : จากความต้องการใช้ไฟฟ้ากรณีปกติ จะปรับปรุงความต้องการใช้ไฟฟ้าโดยคำนึงถึงแผนอนุรักษ์พลังงาน (Energy Efficiency Development Plan: EEDP 2015 - 2036) โดยแผนอนุรักษ์พลังงาน 20 ปี ซึ่งจะปรับลดความเข้มการใช้พลังงานลดร้อยละ 30 เทียบกับปี 2556 โดยในส่วนการลดการใช้พลังงานไฟฟ้า คิดเป็น 89,672 ล้านหน่วย มีแนวทางโดย (1) ยกเลิก/ทบทวนการอุดหนุนราคาพลังงาน เพื่อส่งสัญญาณให้ผู้บริโภคตระหนักเรื่องราคาเป็นไปตามกลไกตลาด (2) มาตรการทางภาษี สนับสนุนมาตรการภาษีเพื่อสนับสนุนอุปกรณ์ที่มีการใช้พลังงานอย่างมี ประสิทธิภาพ (3) เร่งรัดการสนับสนุนมาตรการด้านการเงิน เพื่อให้มีการเปลี่ยนอุปกรณ์ และเกิดการบริหารจัดการพลังงานอย่างมีประสิทธิภาพ (4) มาตรฐานการใช้พลังงานในอาคาร (Building Code) และโรงงาน โดยประสานร่วมมือกับกระทรวงอุตสาหกรรม และมหาดไทย เพื่อผลักดันมาตรการบังคับ และ (5) รณรงค์ด้านพฤติกรรมการใช้พลังงานและการปลูกจิตสำนึก

3.3 แผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก : แนวทางในการจัดทำแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก (Alternative Energy Development Plan: AEDP 2015 - 2036) โดยมียุทธศาสตร์ในการส่งเสริมพลังงานชีวภาพ ได้แก่ พลังงานจากขยะ ชีวมวล และก๊าซชีวภาพ เป็นอันดับแรก ซึ่งศักยภาพคงเหลือในปัจจุบัน สามารถผลิตไฟฟ้าจากขยะได้อีกประมาณ 600 เมกะวัตต์ และจากชีวมวลได้อีกประมาณ 2,500 เมกะวัตต์ และมีการประสานงานร่วมกับนโยบาย Zoning ของกระทรวงเกษตรและสหกรณ์ ที่จะต้องการเพิ่มพื้นที่เพาะปลูกอ้อยและปาล์ม และเพิ่มผลผลิตมันสำปะหลังจาก 3.5 ตันต่อไร่ต่อปี เป็น 7 ตันต่อไร่ต่อปี ซึ่งสามารถเพิ่มศักยภาพเชื้อเพลิงเพื่อผลิตไฟฟ้าได้อีก 3,500 เมกะวัตต์ แต่ข้อสำคัญต้องมีผลผลิต (Productivity) ที่ดี มิเช่นนั้นจะเป็นภาระกับผู้ใช้และควรเลือกพืชพลังงานอื่นแทนที่คุ้มค่ากว่า และใช้แนวคิดการจัดสรรปริมาณการผลิตไฟฟ้าด้วยเทคโนโลยีพลังงานทดแทนประเภท ต่างๆ เป็นเชิงพื้นที่รายภูมิภาคและรายจังหวัด (RE Zoning รายจังหวัด) รวมถึงการเปลี่ยนแปลงเทคโนโลยีพลังงานทดแทนในอนาคตที่อาจจะสามารถแข่งขันได้ กับการผลิตไฟฟ้าจาก LNG ตลอดจนการส่งเสริมการผลิตไฟฟ้าที่เกิดการสร้างชุมชนที่เข้มแข็งและการลดการ นำเข้าพลังงานจากฟอสซิล ทั้งนี้ จะทำการเพิ่มสัดส่วนการการผลิตไฟฟ้าด้วยพลังงานทดแทนจากปัจจุบันที่ร้อยละ 8 เป็นร้อยละ 20 ของปริมาณความต้องการไฟฟ้ารวมของประเทศในปี 2579 คิดเป็นกำลังผลิตไฟฟ้าจากพลังงานหมุนเวียนรวมประมาณ 17,000 เมกะวัตต์

3.4 แนวทางการจัดสรรกำลังผลิตและกำหนดสัดส่วนเชื้อเพลิงในแผน PDP 2015 มีดังนี้ (1) ให้ความสำคัญกับความมั่นคงของระบบไฟฟ้าของประเทศ เพื่อให้มีความมั่นคงครอบคลุมทั้งระบบผลิตไฟฟ้า ระบบส่งไฟฟ้า และระบบจำหน่ายไฟฟ้ารายพื้นที่ (2) นโยบายการกระจายเชื้อเพลิง เพื่อลดความเสี่ยงการพึ่งพิงเชื้อเพลิงชนิดใดชนิดหนึ่ง และคำนึงถึงต้นทุนการผลิตไฟฟ้าที่เหมาะสม ประชาชนและภาคธุรกิจสามารถยอมรับได้ โดยไม่เป็นอุปสรรคต่อการพัฒนาประเทศในระยะยาว โดยลดการพึ่งพาก๊าซธรรมชาติเป็นเชื้อเพลิงหลัก เพิ่มสัดส่วนการผลิตไฟฟ้าจากถ่านหินโดยใช้เทคโนโลยีสะอาด จัดหาไฟฟ้าจากต่างประเทศโดยคำนึงถึงศักยภาพการจัดหา ราคาที่เหมาะสม โดยกระจายแหล่งผลิตไฟฟ้าในประเทศเพื่อนบ้านหลายๆ ประเทศ ไม่เกินร้อยละ 20 ของกำลังผลิตไฟฟ้าในระบบ ส่งเสริมการผลิตไฟฟ้าจากพลังงานหมุนเวียน โดยคำนึงถึงความสามารถของระบบ ส่งไฟฟ้า และจัดสรรโรงไฟฟ้านิวเคลียร์ไว้ปลายแผนตามแผนเดิม โดยให้มีการศึกษาด้านเทคนิค ความปลอดภัย สถานที่ตั้ง พร้อมทั้งส่งเสริมกระบวนการเรียนรู้ให้ประชาชนเข้าใจต่อประเด็นโรงไฟฟ้า นิวเคลียร์อย่างต่อเนื่อง (3) กำลังผลิตไฟฟ้าสำรอง (Reserve Margin) กำหนดไว้เช่นเดียวกับแผน PDP 2010 ฉบับปรับปรุงครั้งที่ 3 ไม่ต่ำกว่าร้อยละ 15 ของกำลังผลิตพึ่งได้ และ (4) นโยบายผู้ผลิตไฟฟ้าเอกชนรายใหญ่ (IPP) และผู้ผลิตไฟฟ้าเอกชนรายเล็ก (SPP) จะดำเนินการตามสัญญาของโรงไฟฟ้าเอกชนที่มีข้อผูกพัน (Commit) แล้ว ทั้งนี้ สำหรับโรงไฟฟ้า IPP และ SPP ที่จะหมดอายุลงจะไม่พิจารณาต่ออายุ เว้นแต่ระบบไฟฟ้ามีความต้องการและโรงไฟฟ้า มีประสิทธิภาพสูง

3.5 แผนการลงทุนของการไฟฟ้า (1) การพัฒนาระบบส่งและระบบจำหน่ายไฟฟ้า การจัดทำแผน PDP2015 ให้สอดรับกับการพัฒนาระบบส่งและระบบจำหน่ายไฟฟ้าเพื่อรองรับประชาคมเศรษฐกิจ อาเซียน (AEC) โดยเชื่อมโยงกับประเทศเพื่อนบ้าน และเป็นจุดเริ่มในการพัฒนาการซื้อขายไฟฟ้าระหว่างประเทศ (Bilateral trading) และการพัฒนา ASEAN Power Grid (2) การพัฒนาระบบส่งและระบบจำหน่ายไฟฟ้าสำหรับพลังงานทดแทน การวางแผนการลงทุนและแผนการขยายระบบส่งและระบบจำหน่ายไฟฟ้าของทั้ง 3 การไฟฟ้าจะพิจารณาวางแผนเพื่อรองรับการส่งเสริมพลังงานทดแทนในรายพื้นที่ให้ สอดคล้องกับแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก และ (3) ระบบโครงข่ายไฟฟ้าอัจฉริยะ (Smart Grid) เพื่อรองรับการพัฒนาระบบไฟฟ้าขนาดเล็กแบบกระจายศูนย์ (Decentralized Generation: DG) และรองรับการส่งเสริมการใช้พลังงานอย่างมีประสิทธิภาพ

3.6 ผลประโยชน์ที่คาดว่าจะได้รับจากแผน PDP2015 มีดังนี้ (1) เพิ่มศักยภาพการแข่งขันของประเทศในด้านราคา (Cost competitiveness) (2) เพิ่มประสิทธิภาพการใช้พลังงานไฟฟ้าของประเทศ และ (3) เพิ่มสัดส่วนการใช้พลังงานทดแทนที่เป็นพลังงานสะอาดมากขึ้น โดยจะช่วยลดการนำเข้าเชื้อเพลิงฟอสซิลจากต่างประเทศ โดยเฉพาะ LNG และเป็นการส่งเสริมการใช้วัสดุทางการเกษตรในประเทศกว่า 80 ล้านตันต่อปี

มติของที่ประชุม

เห็นชอบหลักการ และแนวทางการจัดทำแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2558 – 2579 (PDP 2015) โดยมอบหมายให้คณะกรรมการบริหารนโยบายพลังงานรับหลักการ และแนวทางดังกล่าว ไปจัดทำร่างแผน PDP 2015 ในรายละเอียด หลังจากนั้นมอบหมายให้กระทรวงพลังงาน นำร่างแผน PDP 2015 ไปรับฟังความคิดเห็นก่อนนำเสนอคณะกรรมการนโยบายพลังงานแห่งชาติต่อไป

เรื่องที่ 6 กรอบและแนวทางในการปรับโครงสร้างราคาน้ำมันเชื้อเพลิง

สรุปสาระสำคัญ

ฝ่ายเลขานุการฯ ได้สรุปรายงานให้ที่ประชุมทราบ ดังนี้

1. คำแถลงนโยบายของคณะรัฐมนตรีต่อสภานิติบัญญัติแห่งชาติ ในข้อ 6.9 เรื่องนโยบายการปฏิรูปโครงสร้างราคาเชื้อเพลิงประเภทต่างๆ ให้สอดคล้องกับต้นทุนและให้มีภาระภาษีที่เหมาะสมระหว่างน้ำมันต่างชนิดและ ผู้ใช้ต่างประเภท เพื่อเพิ่มประสิทธิภาพการใช้พลังงานของประเทศและให้ผู้บริโภคระมัดระวังที่ จะไม่ใช้อย่างฟุ่มเฟือย

2. การเปลี่ยนแปลงของราคาน้ำมันในตลาดโลกกับของไทย ในช่วงวันที่ 22 พฤษภาคม ถึงวันที่ 14 ธันวาคม 2557 ราคาน้ำมันดิบดูไบตลาดสิงคโปร์ ได้ปรับตัวลดลงอย่างต่อเนื่องจาก 112.7 เหรียญสหรัฐฯต่อบาร์เรล เป็น 67.8 เหรียญสหรัฐฯต่อบาร์เรล ลดลง 44.9 เหรียญสหรัฐฯต่อบาร์เรล หรือลดลงร้อยละ 39.8 เนื่องจากเศรษฐกิจของยุโรปที่เผชิญกับภาวะเงินฝืด และการชะลอตัวของความต้องการใช้น้ำมันของจีนและสหรัฐอเมริกา ในขณะที่กลุ่มประเทศโอเปกยังไม่มีท่าทีที่จะปรับลดกำลังการผลิตน้ำมันดิบ ส่งผลให้ความต้องการใช้น้ำมันต่ำกว่าปริมาณการผลิต ส่วนราคาก๊าซ LPG ตลาดโลก ได้ปรับตัวลดลงอย่างต่อเนื่องจาก 816 เหรียญสหรัฐฯ ต่อตัน ณ เดือนพฤษภาคม 2557 เป็น 558 เหรียญสหรัฐฯ ต่อตัน ณ เดือนธันวาคม 2557 โดยลดลง 258 เหรียญสหรัฐฯ ต่อตัน หรือร้อยละ 31.6 เนื่องจากการชะลอตัวของภาวะเศรษฐกิจโลกและการปรับลดลงตามราคาน้ำมันดิบ

3. ในช่วงวันที่ 22 พฤษภาคม ถึงวันที่ 14 ธันวาคม 2557 ราคาขายปลีกน้ำมันสำเร็จรูปในประเทศ ได้ปรับตัวลดลงตามราคาน้ำมันดิบ ดังนี้ (1) น้ำมันแก๊สโซฮอล 95 ปรับลดลงจาก 41.13 บาทต่อลิตร เป็น 32.30 บาทต่อลิตร ลดลง 8.83 บาทต่อลิตร หรือร้อยละ 21.5 ซึ่งปรับลดลงรวม 17 ครั้ง (2) น้ำมันแก๊สโซฮอล 91 ปรับลดลงจาก 38.68 บาทต่อลิตร เป็น 30.28 บาทต่อลิตร ลดลง 8.40 บาทต่อลิตร หรือร้อยละ 21.7 ซึ่งปรับลดลงรวม 17 ครั้ง (3) น้ำมันดีเซลหมุนเร็ว ปรับลดลงจาก 29.99 บาทต่อลิตร เป็น 27.89 บาทต่อลิตร ลดลง 2.10 บาทต่อลิตร หรือร้อยละ 7 ซึ่งปรับลดลงรวม 6 ครั้ง และ (4) ราคาขายปลีกก๊าซ LPG เฉลี่ย ปรับลดลงจาก 24.71 บาทต่อกิโลกรัม ณ เดือนพฤษภาคม 2557 เป็น 24.16 บาทต่อกิโลกรัม ณ เดือนธันวาคม 2557 โดยลดลง 0.55 บาทต่อกิโลกรัม หรือร้อยละ 2 โดยมีการปรับราคาภาคครัวเรือน 2 ครั้ง ภาคขนส่งขึ้น 4 ครั้ง และภาคอุตสาหกรรมราคาลดลงตามราคาตลาดโลก โดยสาเหตุที่ราคาน้ำมันสำเร็จรูปและก๊าซ LPG ของไทยไม่ลดลงมากเท่าราคาน้ำมันโลกในช่วงเวลาดังกล่าว เนื่องจากมีการเก็บเงินเข้ากองทุนน้ำมันฯ ของน้ำมันสำเร็จรูปเพิ่มขึ้น โดยเฉพาะน้ำมันดีเซล ในส่วนของก๊าซ LPG ราคาก๊าซ LPG ภาคอุตสาหกรรมลดลง ในขณะที่ราคาก๊าซ LPG ภาคขนส่งและครัวเรือนปรับขึ้นเล็กน้อย เนื่องจากจำเป็นต้องมีการปรับราคาขายปลีกให้สะท้อนต้นทุนที่แท้จริง ทั้งนี้ การเก็บเงินเข้ากองทุนน้ำมันฯ เพิ่มขึ้น ทำให้สถานะเงินกองทุนฯ ดีขึ้น จากติดลบ 7,335 ล้านบาท มีสถานะเป็นบวกที่ 12,539 ล้านบาท

4. กรอบและแนวทางในการปรับโครงสร้างราคาน้ำมันเชื้อเพลิง มีดังนี้ (1) ราคาพลังงานต้องสะท้อนต้นทุนแท้จริง (2) ราคาน้ำมันเชื้อเพลิงที่ใช้ในภาคขนส่ง ควรจะมีอัตราภาษีสรรพสามิตที่ใกล้เคียงกัน (3) กองทุนน้ำมันฯ ใช้เพื่อรักษาเสถียรภาพราคาและส่งเสริมพลังงานทดแทน (4) ลดการชดเชยข้ามประเภทเชื้อเพลิง (Cross Subsidy) (5) ค่าการตลาดควรอยู่ในระดับที่เหมาะสม (6) ช่วยเหลือกลุ่มผู้มีรายได้น้อย และ (7) เก็บเงินกองทุนน้ำมันฯ ของน้ำมันเชื้อเพลิงในแต่ละประเภท ในอัตราที่ใกล้เคียงกันตามค่าความร้อน

5. รายละเอียดของแนวทางในการปรับโครงสร้างราคาน้ำมันเชื้อเพลิง มีดังนี้ (1) ปรับอัตราภาษีสรรพสามิตของกลุ่มเบนซินและดีเซลให้ใกล้เคียงกันมากขึ้น อยู่ในช่วง 2.85 ถึง 5.55 บาทต่อลิตร โดยให้สะท้อนต้นทุนมลภาวะและถนนชำรุด (2) ให้กำหนดส่วนต่างของราคาขายปลีกน้ำมันเชื้อเพลิงที่เหมาะสม (3) ค่าการตลาดของผู้ค้าน้ำมันดีเซลและเบนซินโดยเฉลี่ยควรอยู่ในระดับที่เหมาะสม และเป็นธรรม (4) ควรมีการเก็บภาษีสรรพสามิตของก๊าซธรรมชาติสำหรับยานยนต์ (NGV) เช่นเดียวกับน้ำมันเชื้อเพลิงชนิดอื่นๆ และ (5) สำหรับก๊าซปิโตรเลียมเหลว (LPG) ให้ยกเลิกการกำหนดราคา ณ โรงกลั่นของโรงแยกก๊าซธรรมชาติ ที่ระดับ 332.7549 เหรียญสหรัฐฯ ต่อตัน โดยมอบหมายให้คณะกรรมการบริหารนโยบายพลังงาน รับไปกำหนดราคา ณ โรงกลั่นของโรงแยกก๊าซธรรมชาติ ให้อยู่ในระดับที่เหมาะสม และกำหนดราคาซื้อตั้งต้นของก๊าซปิโตรเลียมเหลวสำหรับการใช้ประเภทต่างๆ ให้อยู่ในระดับเดียวกัน รวมทั้งปรับเงินจ่ายเข้า/ออกกองทุนน้ำมันฯ ให้มีค่าใกล้ศูนย์

มติของที่ประชุม

1. เห็นชอบกรอบและแนวทางในการปรับโครงสร้างราคาน้ำมันเชื้อเพลิง ดังนี้

1.1 กรอบและแนวทางในการปรับโครงสร้างราคาน้ำมันเชื้อเพลิง

(1) ราคาพลังงานต้องสะท้อนต้นทุนแท้จริง

(2) ราคาน้ำมันเชื้อเพลิงที่ใช้ในภาคขนส่ง ควรจะมีอัตราภาษีสรรพสามิตที่ใกล้เคียงกัน

(3) กองทุนน้ำมันเชื้อเพลิงใช้เพื่อรักษาเสถียรภาพราคาและส่งเสริมพลังงานทดแทน

(4) ลดการชดเชยข้ามประเภทเชื้อเพลิง (Cross Subsidy)

(5) ค่าการตลาดควรอยู่ในระดับที่เหมาะสม

(6) ช่วยเหลือกลุ่มผู้มีรายได้น้อย

(7) เก็บเงินกองทุนน้ำมันเชื้อเพลิงของน้ำมันเชื้อเพลิงในแต่ละประเภท ในอัตรา ที่ใกล้เคียงกันตามค่าความร้อน

1.2 รายละเอียดของแนวทางในการปรับโครงสร้างราคาน้ำมันเชื้อเพลิง

(1) ปรับอัตราภาษีสรรพสามิตของกลุ่มน้ำมันเบนซินและน้ำมันดีเซลให้ใกล้เคียงกัน มากขึ้น อยู่ในช่วง 2.85 ถึง 5.55 บาทต่อลิตร โดยให้สะท้อนต้นทุนมลภาวะและถนนชำรุด

(2) ให้กำหนดส่วนต่างของราคาขายปลีกน้ำมันเชื้อเพลิงที่เหมาะสม

(3) ค่าการตลาดของผู้ค้าน้ำมันเบนซินและน้ำมันดีเซลโดยเฉลี่ยควรอยู่ในระดับ ที่เหมาะสมและเป็นธรรม

(4) ควรมีการเก็บภาษีสรรพสามิตของก๊าซธรรมชาติสำหรับยานยนต์ (NGV) เช่นเดียวกับน้ำมันเชื้อเพลิงชนิดอื่นๆ

(5) สำหรับก๊าซปิโตรเลียมเหลว (LPG)

(5.1) ให้ยกเลิกการกำหนดราคา ณ โรงกลั่นของโรงแยกก๊าซธรรมชาติ ที่ระดับ 332.7549 เหรียญสหรัฐฯต่อตัน โดยเห็นควรมอบหมายให้คณะกรรมการบริหารนโยบายพลังงาน รับไปกำหนดราคา ณ โรงกลั่นของโรงแยกก๊าซธรรมชาติ ให้อยู่ในระดับที่เหมาะสมต่อไป

(5.2) กำหนดราคาซื้อตั้งต้นของก๊าซปิโตรเลียมเหลวสำหรับการใช้ประเภทต่างๆ ให้อยู่ในระดับเดียวกัน

(5.3) ปรับเงินจ่ายเข้า/ออกกองทุนน้ำมันเชื้อเพลิงให้มีค่าใกล้ศูนย์

2. มอบหมายให้คณะกรรมการบริหารนโยบายพลังงานรับไปดำเนินการปรับโครงสร้างราคา น้ำมันเชื้อเพลิงในรายละเอียด ภายใต้กรอบและแนวทางในการปรับโครงสร้างราคาน้ำมันเชื้อเพลิงต่อไป

- กพช. ครั้งที่ 147 - วันจันทร์ที่ 15 ธันวาคม 2557 (4777 Downloads)