")

")

Super User

ราคาน้ำมันเฉลี่ยในอาเซียน

ราคาน้ำมันเฉลี่ยในอาเซียนประจำวันที่ 25 เมษายน2565

สถานการณ์ราคาน้ำมันเชื้อเพลิง 11 - 17 เมษายน 2565

สถานการณ์ราคาน้ำมันเชื้อเพลิง 4 - 10 เมษายน 2565

สถานการณ์ราคาน้ำมันเชื้อเพลิง 27 มีนาคม - 3 เมษายน 2565

ราคาน้ำมันเฉลี่ยในอาเซียน

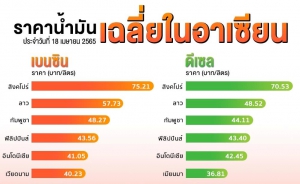

ราคาน้ำมันเฉลี่ยในอาเซียนประจำวันที่ 18 เมษายน2565

กบง.ครั้งที่ 6/2565 (ครั้งที่ 44) วันจันทร์ที่ 28 มีนาคม พ.ศ. 2565

มติการประชุมคณะกรรมการบริหารนโยบายพลังงาน

ครั้งที่ 6/2565 (ครั้งที่ 44)

วันจันทร์ที่ 28 มีนาคม พ.ศ. 2565

1. การทบทวนการรับซื้อไฟฟ้าจากพลังงานทดแทนส่วนเพิ่ม ภายใต้แนวทางการบริหาร จัดการก๊าซธรรมชาติ ปี 2565

ผู้มาประชุม

รัฐมนตรีว่าการกระทรวงพลังงาน ประธานกรรมการ

(นายสุพัฒนพงษ์ พันธ์มีเชาว์)

ผู้อำนวยการสำนักงานนโยบายและแผนพลังงาน กรรมการและเลขานุการ

(นายวัฒนพงษ์ คุโรวาท)

สรุปสาระสำคัญ

1. เมื่อวันที่ 17 มีนาคม 2565 คณะกรรมการบริหารนโยบายพลังงาน (กบง.) ได้มีมติ ดังนี้ (1) เห็นชอบการรับซื้อไฟฟ้าจากพลังงานทดแทนส่วนเพิ่ม โดยรับซื้อพลังงานไฟฟ้าเพิ่มเติมจากผู้ผลิตไฟฟ้า รายเล็ก (SPP) และ/หรือผู้ผลิตไฟฟ้าขนาดเล็กมาก (VSPP) จากสัญญาเดิม และนอกเหนือจากกลุ่มสัญญาเดิม โดยรับซื้อพลังงานไฟฟ้าเพิ่มเติมจากผู้ผลิตไฟฟ้าประเภทชีวมวล หรืออื่นๆ นอกเหนือจากชีวมวล จากผู้ผลิตไฟฟ้าที่มีโรงไฟฟ้าอยู่แล้ว ไม่มีการลงทุนใหม่ และมีความพร้อมในการจำหน่ายไฟฟ้า ซึ่งระบบโครงข่ายไฟฟ้าของการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) และการไฟฟ้าส่วนภูมิภาค (กฟภ.) หรือการไฟฟ้านครหลวง (กฟน.) สามารถรองรับได้ โดยเป็นการรับซื้อปีต่อปี ไม่เกิน 2 ปี ในรูปแบบสัญญา Non-Firm โดยกรณีที่ 1 โรงไฟฟ้าที่ใช้เชื้อเพลิงในการผลิตไฟฟ้า ประเภทเชื้อเพลิงชีวมวล ก๊าซชีวภาพ และขยะ อัตรารับซื้อไฟฟ้า เท่ากับ 2.7187 บาทต่อหน่วย และกรณีที่ 2 โรงไฟฟ้าที่ไม่ใช้เชื้อเพลิงในการผลิตไฟฟ้า ประเภทพลังงานแสงอาทิตย์แบบติดตั้งบนหลังคา และแบบทุ่นลอยน้ำ อัตรารับซื้อไฟฟ้า เท่ากับ 1.00 บาทต่อหน่วย พลังงานแสงอาทิตย์บนพื้นดิน และพลังงานลม อัตรารับซื้อไฟฟ้า เท่ากับ 0.7292 บาทต่อหน่วย และพลังงานน้ำ ขนาดเล็ก/ขนาดเล็กมาก อัตรารับซื้อไฟฟ้า เท่ากับ 1.0910 บาทต่อหน่วย และ (2) มอบหมายให้คณะกรรมการกำกับกิจการพลังงาน (กกพ.) พิจารณาดำเนินการในส่วนที่เกี่ยวข้องต่อไป

2. เมื่อวันที่ 23 มีนาคม 2565 กกพ. ได้มีหนังสือถึงรัฐมนตรีว่าการกระทรวงพลังงาน โดยมีความเห็นว่า หลักการกำหนดอัตราค่าไฟฟ้าโดยพิจารณาจากต้นทุนเชื้อเพลิงโรงไฟฟ้าชีวมวลประเภทเดียว อาจไม่สะท้อนต้นทุนและค่าใช้จ่ายการบริหารจัดการเชื้อเพลิงชีวภาพและขยะ เนื่องจากแต่ละประเภทเชื้อเพลิงมีต้นทุนและค่าบริการจัดการที่ต่างกัน ซึ่งการพิจารณาอัตรารับซื้อไฟฟ้าแยกประเภทเชื้อเพลิงน่าจะมีความเหมาะสมและสะท้อนต้นทุนที่เกิดขึ้น โดยกรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน (พพ.) สำนักงานนโยบายและแผนพลังงาน (สนพ.) และสำนักงานคณะกรรมการกำกับกิจการพลังงาน (สำนักงาน กกพ.) ได้ประชุมหารือในวันที่ 23 มีนาคม 2565 และมีข้อสรุปในการทบทวนอัตราการรับซื้อไฟฟ้าจากพลังงานทดแทนส่วนเพิ่ม ดังนี้ (1) ยังคงใช้อัตรารับซื้อไฟฟ้าโดยคำนึงถึงต้นทุนตามประเภทเชื้อเพลิงในการผลิตไฟฟ้าและไม่เกินต้นทุนการผลิตไฟฟ้าที่หลีกเลี่ยงได้จากการใช้เชื้อเพลิงนำเข้าในราคาสูง ณ ปัจจุบัน (Avoided Cost) ซึ่งสำนักงาน กกพ. ได้รายงานค่า Avoided Cost โดยคิดจากราคาเฉลี่ย Spot LNG (PTT) ปี 2565 เท่ากับ 26.9 เหรียญสหรัฐฯ ต่อล้านบีทียู (USD/MMBtu) คิดเป็น 5.7786 บาทต่อหน่วย (บาท/kWh) ณ อัตราแลกเปลี่ยน 32 บาทต่อเหรียญสหรัฐฯ (2) เห็นควรใช้อัตรารับซื้อไฟฟ้าเป็นอัตราเดียวสำหรับโรงไฟฟ้าที่ใช้เชื้อเพลิง ได้แก่ ชีวมวล ก๊าซชีวภาพ และขยะ โดยเชื้อเพลิงชีวมวล อัตรารับซื้อไฟฟ้าที่เหมาะสมสำหรับการรับซื้อไฟฟ้าส่วนเพิ่มจาก SPP และ/หรือ VSPP จากสัญญาเดิม และนอกเหนือจากกลุ่มสัญญาเดิม โดยรับซื้อพลังงานไฟฟ้าเพิ่มเติมจากผู้ผลิตไฟฟ้าประเภทชีวมวล จากผู้ผลิตไฟฟ้าที่มีโรงไฟฟ้าอยู่แล้ว ไม่มีการลงทุนใหม่ และมีความพร้อมในการจำหน่ายไฟฟ้า จะพิจารณาจากต้นทุนค่าใช้จ่ายปฏิบัติงานและบำรุงรักษา (O&M) และค่าเชื้อเพลิง (Fuel Cost) ซึ่งค่า O&M ของโรงไฟฟ้าชีวมวลทั้งแบบ SPP และ VSPP อยู่ระหว่างร้อยละ 6 - 7.5 ของเงินลงทุนระบบ แต่หากคิดเฉพาะค่าใช้จ่าย O&M ที่เพิ่มขึ้น (Variable O&M หรือ Consumables) จะมีค่าใช้จ่ายเพิ่มประมาณร้อยละ 2.5 ของเงินลงทุนระบบ คิดเป็น 0.31 บาทต่อหน่วย ค่าเชื้อเพลิง (FiTv ปี 2565) เท่ากับ 1.8931 บาทต่อหน่วย ดังนั้น อัตรารับซื้อไฟฟ้าที่เหมาะสมคือ 0.31 บวกกับ 1.8931 เท่ากับ 2.20 บาทต่อหน่วย สำหรับเชื้อเพลิง ก๊าซชีวภาพ และขยะ เห็นควรรับซื้อในอัตราเดียวกับเชื้อเพลิงชีวมวล เท่ากับ 2.20 บาทต่อหน่วย และ (3) โรงไฟฟ้าที่ไม่ใช้เชื้อเพลิง พิจารณาดังนี้ 1) พลังงานแสงอาทิตย์ กรณีการติดตั้งระบบผลิตไฟฟ้าแบบติดตั้งบนหลังคาโดยรับซื้อไฟฟ้าส่วนเหลือจากการใช้เอง ประเมินจากต้นทุนการลงทุนในอดีตของระบบผลิตไฟฟ้า ขนาดกำลังการผลิตติดตั้งของอาคารธุรกิจหรือโรงงานอุตสาหกรรม อยู่ที่ประมาณ 50,000 บาทต่อกิโลวัตต์ ระยะเวลาโครงการ 25 ปี คำนวณจากต้นทุนค่าดูแลบำรุงรักษาบางส่วนอย่างเดียว คิดประมาณร้อยละ 1.1 ของเงินลงทุนติดตั้งระบบ เท่ากับ 0.50 บาทต่อหน่วย ทั้งนี้ ให้รวมถึงกรณีการติดตั้งระบบผลิตไฟฟ้าจากพลังงานแสงอาทิตย์แบบทุ่นลอยน้ำ ซึ่งส่วนใหญ่จะเป็นการดำเนินการติดตั้งเพื่อใช้เอง 2) พลังงานแสงอาทิตย์ กรณี การติดตั้งบนพื้นดิน ประเมินจากต้นทุนการลงทุนในอดีตของระบบผลิตไฟฟ้า อยู่ที่ประมาณ 40,000 บาทต่อหน่วย ระยะเวลาโครงการ 25 ปี คำนวนจากต้นทุนค่าดูแลบำรุงรักษาบางส่วนเพียงอย่างเดียว คิดประมาณร้อยละ 1.1 ของเงินลงทุนติดตั้งระบบ เท่ากับ 0.43 บาทต่อหน่วย เห็นควรรับซื้อไฟฟ้าในอัตรา 0.50 บาทต่อหน่วย เช่นเดียวกับกรณีการติดตั้งบนหลังคา 3) พลังงานลม เห็นควรรับซื้อในอัตราเดียวกับกรณีการติดตั้งระบบผลิตไฟฟ้าด้วยพลังงานแสงอาทิตย์บนพื้นดิน ในอัตรารับซื้อไฟฟ้า เท่ากับ 0.50 บาทต่อหน่วย และ 4) ขอยกเลิก การรับซื้อไฟฟ้าส่วนเพิ่มของโรงไฟฟ้าพลังงานน้ำขนาดเล็ก/ขนาดเล็กมาก เนื่องจากไม่มีศักยภาพในการจำหน่ายไฟฟ้าส่วนเพิ่มในเงื่อนไขการรับซื้อนี้

3. สรุปอัตรารับซื้อไฟฟ้า ดังนี้ โรงไฟฟ้าที่ใช้เชื้อเพลิง ได้แก่ ชีวมวล ก๊าซชีวภาพ และขยะ อัตรา รับซื้อไฟฟ้าเท่ากับ 2.20 บาทต่อหน่วย โรงไฟฟ้าที่ไม่ใช้เชื้อเพลิง ได้แก่ พลังงานแสงอาทิตย์ที่ติดตั้งบนหลังคาและทุ่นลอยน้ำ พลังงานแสงอาทิตย์ที่ติดตั้งบนพื้นดิน และพลังงานลม อัตรารับซื้อไฟฟ้า เท่ากับ 0.50 บาทต่อหน่วย

มติของที่ประชุม

1. เห็นชอบยกเลิกมติคณะกรรมการบริหารนโยบายพลังงาน เรื่อง การรับซื้อไฟฟ้าจากพลังงานทดแทนส่วนเพิ่ม ภายใต้แนวทางการบริหารจัดการก๊าซธรรมชาติ ปี 2565 เมื่อวันที่ 17 มีนาคม 2565

2. เห็นชอบอัตรารับซื้อไฟฟ้าจากพลังงานทดแทนส่วนเพิ่ม โดยรับซื้อพลังงานไฟฟ้าเพิ่มเติมจากผู้ผลิตไฟฟ้ารายเล็ก (SPP) และ/หรือผู้ผลิตไฟฟ้าขนาดเล็กมาก (VSPP) จากสัญญาเดิม และนอกเหนือจากกลุ่มสัญญาเดิม โดยรับซื้อพลังงานไฟฟ้าเพิ่มเติมจากผู้ผลิตไฟฟ้าประเภทชีวมวล หรืออื่นๆ นอกเหนือจากชีวมวล จากผู้ผลิตไฟฟ้าที่มีโรงไฟฟ้าอยู่แล้ว ไม่มีการลงทุนใหม่ และมีความพร้อมในการจำหน่ายไฟฟ้า ซึ่งระบบโครงข่ายไฟฟ้าของการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย และการไฟฟ้าส่วนภูมิภาค หรือการไฟฟ้านครหลวง สามารถรองรับได้ โดยเป็นการรับซื้อปีต่อปี ไม่เกิน 2 ปี ในรูปแบบสัญญา Non-Firm ซึ่งมีอัตรารับซื้อไฟฟ้า ดังนี้

2.1 กรณีโรงไฟฟ้าที่ใช้เชื้อเพลิงในการผลิตไฟฟ้า (ประเภทเชื้อเพลิงชีวมวล ก๊าซชีวภาพ และขยะ) จากสัญญาเดิมและนอกเหนือจากสัญญาเดิม อัตรารับซื้อไฟฟ้า เท่ากับ 2.20 บาทต่อหน่วย

2.2 กรณีโรงไฟฟ้าที่ไม่ใช้เชื้อเพลิงในการผลิตไฟฟ้า (ประเภทพลังงานแสงอาทิตย์ แบบติดตั้งบนหลังคา แบบติดตั้งบนพื้นดิน แบบทุ่นลอยน้ำ และพลังงานลม) จากสัญญาเดิมและนอกเหนือจากสัญญาเดิม อัตรารับซื้อไฟฟ้า เท่ากับ 0.50 บาทต่อหน่วย

ทั้งนี้ อัตรารับซื้อไฟฟ้าส่วนเพิ่มจากสัญญาเดิมจะมีอัตรารับซื้อไฟฟ้าไม่เกินกว่าอัตรารับซื้อไฟฟ้า ในสัญญาเดิม

3. เห็นชอบให้ชะลอการรับซื้อไฟฟ้าส่วนเพิ่มโรงไฟฟ้าพลังงานน้ำขนาดเล็ก/ขนาดเล็กมาก ออกไปก่อน และมอบหมายให้กรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงานศึกษาความเหมาะสมในการรับซื้อไฟฟ้าส่วนเพิ่มดังกล่าว

4. มอบหมายให้คณะกรรมการกำกับกิจการพลังงานพิจารณาดำเนินการในส่วนที่เกี่ยวข้องต่อไป

เรื่องที่ 2 มาตรการประหยัดพลังงาน

สรุปสาระสำคัญ

1. สถานการณ์ความขัดแย้งระหว่างสหพันธรัฐรัสเซียกับประเทศยูเครนที่ส่งผลให้ราคาพลังงานในปัจจุบันมีความผันผวน และคาดว่าอาจมีแนวโน้มอยู่ในระดับสูงเป็นระยะเวลานาน กระทรวงพลังงาน จึงได้เตรียมความพร้อมรองรับสถานการณ์ดังกล่าวโดยจะพิจารณากำหนดมาตรการประหยัดพลังงาน โดยเฉพาะมาตรการด้านการลดการใช้ไฟฟ้า เพื่อสร้างความตระหนักรู้และแรงจูงใจของภาคประชาชนต่อการลดการใช้พลังงานของประเทศในสถานการณ์ที่ราคาพลังงานอยู่ในระดับสูงเช่นปัจจุบัน

2. ฝ่ายเลขานุการฯ ได้เสนอให้คณะกรรมการบริหารนโยบายพลังงาน (กบง.) พิจารณามอบหมายให้หน่วยงานที่เกี่ยวข้องจัดทำมาตรการและดำเนินการส่งเสริมการประหยัดพลังงาน ให้เป็นไปตามอำนาจหน้าที่ของหน่วยงานที่กำหนดไว้ในกฎหมาย และกฎระเบียบที่เกี่ยวข้อง โดยเฉพาะการดำเนินการด้านการลดการใช้ไฟฟ้า รวมทั้งให้หน่วยงานที่มีแหล่งงบประมาณพิจารณาจัดสรรงบประมาณเพื่อสนับสนุนมาตรการส่งเสริม การประหยัดพลังงานดังกล่าวให้บรรลุผลตามเป้าหมายที่กำหนด

มติของที่ประชุม

เห็นชอบในหลักการการประหยัดพลังงานช่วงที่ราคาพลังงานอยู่ในระดับสูง ดังนี้

1. มอบหมายให้หน่วยงานที่เกี่ยวข้องจัดทำมาตรการและดำเนินการส่งเสริมการประหยัดพลังงาน ให้เป็นไปตามอำนาจหน้าที่ของหน่วยงานที่กำหนดไว้ในกฎหมาย และกฎระเบียบที่เกี่ยวข้อง

2. มอบหมายให้หน่วยงานที่มีแหล่งงบประมาณ พิจารณาจัดสรรงบประมาณเพื่อการสนับสนุนมาตรการส่งเสริมการประหยัดพลังงาน

กบง.ครั้งที่ 5/2565 (ครั้งที่ 43) วันพฤหัสบดีที่ 17 มีนาคม พ.ศ. 2565

มติการประชุมคณะกรรมการบริหารนโยบายพลังงาน

ครั้งที่ 5/2565 (ครั้งที่ 43)

วันพฤหัสบดีที่ 17 มีนาคม พ.ศ. 2565

1. การทบทวนการกำหนดราคาก๊าซปิโตรเลียมเหลว (LPG)

2. มาตรการบรรเทาผลกระทบด้านราคาก๊าซปิโตรเลียมเหลว (LPG)

3. มาตรการบรรเทาผลกระทบจากราคาน้ำมันเชื้อเพลิงที่ปรับตัวสูงขึ้น

4. การยกเลิกการจ่ายเงินชดเชยราคาดีเซลหมุนเร็วพรีเมียม

6. การรับซื้อไฟฟ้าจากพลังงานทดแทนส่วนเพิ่ม ภายใต้แนวทางการบริหารจัดการก๊าซธรรมชาติ ปี 2565

7. การรับซื้อไฟฟ้าจากขยะชุมชนในรูปแบบ Feed-in Tariff (FiT) ปี 2565 เพิ่มเติม

ผู้มาประชุม

รัฐมนตรีว่าการกระทรวงพลังงาน ประธานกรรมการ

(นายสุพัฒนพงษ์ พันธ์มีเชาว์)

ผู้อำนวยการสำนักงานนโยบายและแผนพลังงาน กรรมการและเลขานุการ

(นายวัฒนพงษ์ คุโรวาท)

เรื่องที่ 1 การทบทวนการกำหนดราคาก๊าซปิโตรเลียมเหลว (LPG)

สรุปสาระสำคัญ

1. เมื่อวันที่ 11 มกราคม 2565 คณะกรรมการบริหารนโยบายพลังงาน (กบง.) ได้มีมติ ดังนี้ (1) เห็นชอบให้คงราคาขายส่งหน้าโรงกลั่น LPG ซึ่งไม่รวมภาษีมูลค่าเพิ่มที่ 14.3758 บาทต่อกิโลกรัม โดยมีกรอบเป้าหมายเพื่อให้ราคาขายปลีก LPG อยู่ที่ประมาณ 318 บาทต่อถัง 15 กิโลกรัม โดยขยายระยะเวลาต่อไปอีก 2 เดือน ทั้งนี้ ให้มีผลบังคับใช้ตั้งแต่วันที่ 1 กุมภาพันธ์ 2565 ถึงวันที่ 31 มีนาคม 2565 (2) มอบหมายให้ฝ่ายเลขานุการฯ ประสานคณะกรรมการบริหารกองทุนน้ำมันเชื้อเพลิง (กบน.) พิจารณาบริหารจัดการเงินกองทุนน้ำมันเชื้อเพลิงให้สอดคล้องกับแนวทางการทบทวนการกำหนดราคาก๊าซ LPG และ (3) เห็นชอบให้กระทรวงพลังงานขอความอนุเคราะห์ บริษัท ปตท. จำกัด (มหาชน) (ปตท.) ช่วยเหลือส่วนลดราคาก๊าซ LPG แก่ผู้มีรายได้น้อยที่เป็นร้านค้า หาบเร่ แผงลอยอาหาร ผ่านบัตรสวัสดิการแห่งรัฐที่ ปตท. ดำเนินการต่อไปจนถึงวันที่ 31 มีนาคม 2565 และต่อมาเมื่อวันที่ 22 กุมภาพันธ์ 2565 กบง. ได้มีมติรับทราบแนวทางการทบทวน การกำหนดราคาก๊าซ LPG และมาตรการบรรเทาผลกระทบจากการปรับขึ้นราคาก๊าซ LPG โดยมอบหมายให้กระทรวงพลังงาน และกรมธุรกิจพลังงาน (ธพ.) ประสานหน่วยงานที่เกี่ยวข้องเพื่อจัดทำมาตรการบรรเทาผลกระทบจากการปรับขึ้นราคาก๊าซ LPG และนำเสนอ กบง. พิจารณาต่อไป

2. ปัจจุบันราคา LPG ตลาดโลกได้ปรับตัวเพิ่มสูงขึ้นอย่างต่อเนื่อง จากสถานการณ์ความไม่สงบระหว่างสหพันธรัฐรัสเซียและประเทศยูเครน โดยในเดือนกุมภาพันธ์ 2565 ถึงเดือนมีนาคม 2565 ราคาตลาดโลกเพิ่มขึ้นประมาณ 117.97 เหรียญสหรัฐฯ ต่อตัน หรือเพิ่มขึ้นร้อยละ 15 จากระดับ 764.63 เหรียญสหรัฐฯ ต่อตัน มาอยู่ที่ระดับ 882.60 เหรียญสหรัฐฯ ต่อตัน ณ วันที่ 9 มีนาคม 2565 ทั้งนี้ ราคาก๊าซ LPG Cargo เฉลี่ย 2 สัปดาห์ที่ปรับตัวเพิ่มขึ้น แม้ว่าค่าใช้จ่ายนำเข้าปรับตัวลดลง และอัตราแลกเปลี่ยนแข็งค่าขึ้น ส่งผลให้ราคา ณ โรงกลั่นที่อ้างอิงราคานำเข้าซึ่งเป็นราคาซื้อตั้งต้นของก๊าซ LPG (Import Parity) ช่วงวันที่ 8 มีนาคม ถึงวันที่ 21 มีนาคม 2565 ปรับเพิ่มขึ้น 3.1404 บาทต่อกิโลกรัม จากเดิม 27.0211 บาทต่อกิโลกรัม เป็น 30.1615 บาทต่อกิโลกรัม ทำให้กองทุนน้ำมันเชื้อเพลิงปรับเพิ่มการจ่ายเงินชดเชย จาก 15.0323 บาทต่อกิโลกรัม เป็น 18.1727 บาทต่อกิโลกรัม เพื่อให้ราคาขายปลีกก๊าซ LPG ขนาดถัง 15 กิโลกรัม อยู่ที่ 318 บาท

3. เมื่อวันที่ 17 มกราคม 2565 กบน. เห็นชอบให้ใช้เงินกองทุนน้ำมันฯ ในการรักษาเสถียรภาพราคาก๊าซ LPG โดยให้เงินกองทุนน้ำมันฯ ในส่วนของบัญชีก๊าซ LPG ติดลบได้ไม่เกิน 29,000 ล้านบาท ทั้งนี้ ให้โอนเงินในส่วนของบัญชีของน้ำมันสำเร็จรูปไปใช้ในบัญชีกลุ่มก๊าซ LPG และให้โอนคืนบัญชีน้ำมันสำเร็จรูป ในภายหลัง โดย ณ วันที่ 13 มีนาคม 2565 กองทุนน้ำมันฯ มีฐานะกองทุนสุทธิ ติดลบ 29,336 ล้านบาท แยกเป็นบัญชีน้ำมัน 1,243 ล้านบาท บัญชีก๊าซ LPG ติดลบ 28,093 ล้านบาท ทั้งนี้ ในส่วนการผลิตและจัดหา (กองทุนน้ำมันฯ #1) มีรายรับ 2,730 ล้านบาทต่อเดือน และในส่วนการจำหน่ายภาคเชื้อเพลิง (กองทุนน้ำมันฯ #2) มีรายจ่าย 5,433 ล้านบาทต่อเดือน ส่งผลให้กองทุนน้ำมันฯ ในส่วนบัญชี LPG มีรายจ่าย 2,703 ล้านบาทต่อเดือน

4. จากสถานการณ์ราคาก๊าซ LPG ตลาดโลกที่ยังคงอยู่ในระดับสูง โดย ณ วันที่ 8 มีนาคม 2565 อยู่ที่ 882.60 เหรียญสหรัฐฯ ต่อตัน เทียบได้กับราคาขายปลีกก๊าซ LPG ที่ 463 บาทต่อถัง 15 กิโลกรัม ขณะที่มีการตรึงราคาขายปลีกไว้ที่ 318 บาทต่อถัง 15 กิโลกรัม ส่งผลต่อสภาพคล่องของกองทุนน้ำมันฯ บัญชี LPG ติดลบ 2,703 ล้านบาทต่อเดือน ซึ่งปัจจุบันฐานะกองทุนน้ำมันฯ บัญชีก๊าซ LPG ติดลบ 28,093 ล้านบาท เข้าใกล้กรอบวงเงินกองทุนน้ำมันฯ ในส่วนของบัญชีก๊าซ LPG ที่ให้ติดลบได้ไม่เกิน 29,000 ล้านบาท ดังนั้น เพื่อลดภาระหนี้สินกองทุนน้ำมันฯ ฝ่ายเลขานุการฯ ได้เสนอแนวทางการปรับราคาก๊าซ LPG โดยมีกรอบเป้าหมายเพื่อให้ราคาขายปลีก LPG อยู่ที่ประมาณ 363 บาทต่อถัง 15 กิโลกรัม หรือคิดเป็นราคาขายส่งหน้าโรงกลั่น LPG ซึ่งไม่รวมภาษีมูลค่าเพิ่มที่ 17.1795 บาทต่อกิโลกรัม ซึ่งเป็นระดับที่ส่งผลกระทบต่อความเป็นอยู่ ของประชาชนตามแผนรองรับวิกฤตการณ์ด้านน้ำมันเชื้อเพลิง ของพระราชบัญญัติกองทุนน้ำมันเชื้อเพลิง พ.ศ. 2562 เป็น 3 แนวทาง ได้แก่ แนวทางที่ 1 ทยอยปรับขึ้นราคาขายส่งหน้าโรงกลั่น LPG ซึ่งไม่รวมภาษีมูลค่าเพิ่ม 3 ครั้ง โดยปรับขึ้นไตรมาสละ 0.9346 บาทต่อกิโลกรัม โดยการปรับขึ้นครั้งที่ 1 มีผลบังคับใช้ตั้งแต่วันที่ 1 เมษายน 2565 ถึงวันที่ 30 มิถุนายน 2565 ราคาขายส่งหน้าโรงกลั่น LPG อยู่ที่ 15.3104 บาท ต่อกิโลกรัม ราคาขายปลีกอยู่ที่ 333 บาทต่อถัง 15 กิโลกรัม กองทุนน้ำมันฯ ในส่วนบัญชี LPG มีรายจ่าย 2,418 ล้านบาทต่อเดือน การปรับขึ้นครั้งที่ 2 มีผลบังคับใช้ตั้งแต่วันที่ 1 กรกฎาคม 2565 ถึงวันที่ 30 กันยายน 2565 ราคาขายส่งหน้าโรงกลั่น LPG อยู่ที่ 16.2450 บาทต่อกิโลกรัม ราคาขายปลีกอยู่ที่ 348 บาทต่อถัง 15 กิโลกรัม กองทุนน้ำมันฯ ในส่วนบัญชี LPG มีรายจ่าย 2,133 ล้านบาทต่อเดือน และการปรับขึ้นครั้งที่ 3 มีผลบังคับใช้ตั้งแต่วันที่ 1 ตุลาคม 2565 ถึงวันที่ 31 ธันวาคม 2565 ราคาขายส่งหน้าโรงกลั่น LPG อยู่ที่ 17.1795 บาทต่อกิโลกรัม ราคาขายปลีกอยู่ที่ 363 บาทต่อถัง 15 กิโลกรัม กองทุนน้ำมันฯ ในส่วนบัญชี LPG มีรายจ่าย 1,849 ล้านบาทต่อเดือน แนวทางที่ 2 ทยอยปรับขึ้นราคาขายส่งหน้าโรงกลั่น LPG ซึ่งไม่รวมภาษีมูลค่าเพิ่ม 3 ครั้ง โดยปรับขึ้นเดือนละ 0.9346 บาทต่อกิโลกรัม โดยการปรับขึ้นครั้งที่ 1 มีผลบังคับใช้ตั้งแต่วันที่ 1 เมษายน 2565 ถึงวันที่ 30 เมษายน 2565 ราคาขายส่งหน้าโรงกลั่น LPG อยู่ที่ 15.3104 บาทต่อกิโลกรัม ราคาขายปลีกอยู่ที่ 333 บาทต่อถัง 15 กิโลกรัม กองทุนน้ำมันฯ ในส่วนบัญชี LPG มีรายจ่าย 2,418 ล้านบาทต่อเดือน การปรับขึ้นครั้งที่ 2 มีผลบังคับใช้ตั้งแต่วันที่ 1 พฤษภาคม 2565 ถึงวันที่ 31 พฤษภาคม 2565 ราคาขายส่งหน้าโรงกลั่น LPG อยู่ที่ 16.2450 บาทต่อกิโลกรัม ราคาขายปลีกอยู่ที่ 348 บาทต่อถัง 15 กิโลกรัม กองทุนน้ำมันฯ ในส่วนบัญชี LPG มีรายจ่าย 2,133 ล้านบาทต่อเดือน และการปรับขึ้นครั้งที่ 3 มีผลบังคับใช้ตั้งแต่วันที่ 1 มิถุนายน 2565 เป็นต้นไป ราคาขายส่งหน้าโรงกลั่น LPG อยู่ที่ 17.1795 บาทต่อกิโลกรัม ราคาขายปลีกอยู่ที่ 363 บาทต่อถัง 15 กิโลกรัม กองทุนน้ำมันฯ ในส่วนบัญชี LPG มีรายจ่าย 1,849 ล้านบาทต่อเดือน และแนวทางที่ 3 ปรับขึ้นราคาขายส่งหน้าโรงกลั่น LPG ซึ่งไม่รวมภาษีมูลค่าเพิ่ม 1 ครั้ง ไปที่ 17.1795 บาทต่อกิโลกรัม โดยปรับขึ้น 2.8037 บาทต่อกิโลกรัม ราคาขายปลีกอยู่ที่ 363 บาทต่อถัง 15 กิโลกรัม กองทุนน้ำมันฯ ในส่วนบัญชี LPG มีรายจ่าย 1,849 ล้านบาทต่อเดือน มีผลบังคับใช้ตั้งแต่วันที่ 1 เมษายน 2565 เป็นต้นไป ทั้งนี้ รัฐบาลควรมีมาตรการบรรเทาผลกระทบจากการปรับขึ้นราคาก๊าซ LPG ตามแนวทางที่ 1 หรือแนวทางที่ 2 หรือแนวทางที่ 3 โดยเพิ่มการช่วยเหลือส่วนลดราคาก๊าซ LPG แก่ครัวเรือนผู้มีรายได้น้อย ผ่านบัตรสวัสดิการแห่งรัฐ จากเดิม 45 บาทต่อคนต่อ 3 เดือน เป็น 100 บาทต่อคนต่อ 3 เดือน และขอความร่วมมือ ปตท. ขยายระยะเวลาช่วยเหลือส่วนลดราคาก๊าซ LPG แก่ร้านค้า หาบเร่ แผงลอยอาหาร ที่ถือบัตรสวัสดิการแห่งรัฐที่ ปตท. ดำเนินการอยู่ ตั้งแต่วันที่ 1 เมษายน 2565 ถึงวันที่ 30 มิถุนายน 2565

5. ฝ่ายเลขานุการฯ ได้วิเคราะห์สภาพคล่องและฐานะกองทุนน้ำมันฯ บัญชี LPG พบว่า ณ วันที่ 13 มีนาคม 2565 ฐานะกองทุนน้ำมันฯ บัญชี LPG ติดลบประมาณ 28,093 ล้านบาท หากยังคงตรึงราคา ขายปลีกก๊าซ LPG ที่ 318 บาทต่อถัง 15 กิโลกรัม ฐานะกองทุนน้ำมันฯ บัญชี LPG ณ วันที่ 31 ธันวาคม 2565 จะติดลบประมาณ 52,420 ล้านบาท โดยหากปรับราคาขายปลีกก๊าซ LPG ตามแนวทางที่ 1 หรือแนวทางที่ 2 หรือแนวทางที่ 3 ฐานะกองทุนน้ำมันฯ บัญชี LPG ณ วันที่ 31 ธันวาคม 2565 จะติดลบประมาณ 47,293 ล้านบาท หรือติดลบ 45,587 ล้านบาท หรือติดลบ 44,73 ล้านบาท ตามลำดับ อย่างไรก็ดี แม้ปรับราคาขายปลีกก๊าซ LPG ไปที่ 363 บาทต่อถัง 15 กิโลกรัม กองทุนน้ำมันฯ ในส่วนบัญชี LPG ยังคงมีรายจ่าย 1,849 ล้านบาทต่อเดือน ดังนั้น เพื่อลดภาระหนี้สินกองทุนน้ำมันฯ ในส่วนของบัญชี LPG และเพื่อไม่ให้ส่งผลกระทบต่อภาระค่าครองชีพของประชาชนในสถานการณ์การแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 (COVID-19) มากเกินไป ฝ่ายเลขานุการฯ จึงได้เสนอแนวทางการปรับราคาก๊าซ LPG ตามแนวทางที่ 2 คือ ทยอยปรับขึ้นราคาขายส่งหน้าโรงกลั่น LPG ซึ่งไม่รวมภาษีมูลค่าเพิ่ม 3 ครั้ง ไปที่ 17.1795 บาทต่อกิโลกรัม โดยปรับขึ้นเดือนละ 0.9346 บาทต่อกิโลกรัม มีผลบังคับใช้ตั้งแต่วันที่ 1 เมษายน 2565 เป็นต้นไป

มติของที่ประชุม

1. เห็นชอบการทบทวนการกำหนดราคาก๊าซปิโตรเลียมเหลว (LPG) กรอบเป้าหมายเพื่อให้ราคาขายปลีก LPG อยู่ที่ประมาณ 363 บาทต่อถัง 15 กิโลกรัม โดยทยอยปรับขึ้นราคาขายส่งหน้าโรงกลั่น LPG ซึ่งไม่รวมภาษีมูลค่าเพิ่ม จำนวน 3 ครั้ง จาก 14.3758 บาทต่อกิโลกรัม ไปที่ 17.1795 บาทต่อกิโลกรัม โดยปรับขึ้นเดือนละ 0.9346 บาทต่อกิโลกรัม ทั้งนี้ ให้มีผลบังคับใช้ตั้งแต่วันที่ 1 เมษายน 2565 เป็นต้นไป

2. มอบหมายให้ฝ่ายเลขานุการฯ ประสานคณะกรรมการบริหารกองทุนน้ำมันเชื้อเพลิง เพื่อพิจารณาบริหารจัดการเงินกองทุนน้ำมันเชื้อเพลิงให้สอดคล้องกับแนวทางการทบทวนการกำหนดราคา ก๊าซ LPG ต่อไป

3. มอบหมายให้กรมธุรกิจพลังงาน ประสาน บริษัท ปตท. จำกัด (มหาชน) (ปตท.) ขอความร่วมมือขยายระยะเวลาช่วยเหลือส่วนลดราคาก๊าซ LPG แก่ร้านค้า หาบเร่ แผงลอยอาหาร ที่ถือบัตรสวัสดิการแห่งรัฐที่ ปตท. ดำเนินการอยู่ ตั้งแต่วันที่ 1 เมษายน 2565 ถึงวันที่ 30 มิถุนายน 2565

เรื่องที่ 2 มาตรการบรรเทาผลกระทบด้านราคาก๊าซปิโตรเลียมเหลว (LPG)

สรุปสาระสำคัญ

1. ปัจจุบันรัฐบาลมีมาตรการช่วยเหลือส่วนลดราคาก๊าซปิโตรเลียมเหลว (LPG) (ก๊าซหุงต้ม) แก่ครัวเรือนผู้มีรายได้น้อย ผ่านบัตรสวัสดิการแห่งรัฐ 45 บาทต่อคนต่อ 3 เดือน และขอความร่วมมือบริษัท ปตท. จำกัด (มหาชน) (ปตท.) ช่วยเหลือส่วนลดราคาก๊าซ LPG แก่ผู้มีรายได้น้อยที่เป็นร้านค้า หาบเร่ แผงลอยอาหาร ผ่านบัตรสวัสดิการแห่งรัฐ 100 บาทต่อคนต่อ 3 เดือน อย่างไรก็ดี มาตรการตรึงราคาขายปลีกก๊าซ LPG ที่ประมาณ 318 บาทต่อถัง 15 กิโลกรัม โดยใช้กลไกกองทุนน้ำมันเชื้อเพลิงในการรักษาเสถียรภาพราคา ขายปลีกดังกล่าว ตามมติคณะกรรมการบริหารนโยบายพลังงาน (กบง.) เมื่อวันที่ 11 มกราคม 2565 จะสิ้นสุดลงในวันที่ 31 มีนาคม 2565 โดยกองทุนน้ำมันฯ มีฐานะกองทุนติดลบจากการชดเชยราคาน้ำมันและก๊าซ LPG เป็นระยะเวลานาน ทั้งนี้ จากสถานการณ์ราคา LPG ในตลาดโลกที่ยังอยู่ในระดับสูง หากไม่มีมาตรการช่วยเหลือเพิ่มเติมจะทำให้การปรับขึ้นราคาขายปลีกก๊าซ LPG ส่งผลกระทบต่อประชาชนโดยเฉพาะกลุ่มผู้มีรายได้น้อย เมื่อวันที่ 22 กุมภาพันธ์ 2565 กบง. จึงได้มีมติมอบหมายให้กระทรวงพลังงาน และกรมธุรกิจพลังงาน (ธพ.) ประสานหน่วยงานที่เกี่ยวข้องเพื่อจัดทำมาตรการบรรเทาผลกระทบจากการปรับขึ้นราคาก๊าซ LPG โดยเพิ่มการช่วยเหลือส่วนลดราคาก๊าซ LPG กลุ่มผู้มีรายได้น้อย ผ่านบัตรสวัสดิการแห่งรัฐ เพิ่มเติมจากปัจจุบันที่ 45 บาทต่อคนต่อ 3 เดือน อีก 55 บาทต่อคนต่อ 3 เดือน เป็น 100 บาทต่อคนต่อ 3 เดือน เป็นระยะเวลา 3 เดือน ตั้งแต่เดือนเมษายน 2565 ถึงเดือนมิถุนายน 2565 โดยขอจัดสรรงบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2565 งบกลาง รายการเงินสำรองจ่ายเพื่อกรณีฉุกเฉินหรือจำเป็น สำหรับโครงการยกระดับความช่วยเหลือส่วนลดค่าซื้อก๊าซหุงต้มแก่ผู้มีรายได้น้อย ผ่านบัตรสวัสดิการแห่งรัฐ

2. โครงการยกระดับความช่วยเหลือส่วนลดค่าซื้อก๊าซหุงต้มแก่ผู้มีรายได้น้อย ผ่านบัตรสวัสดิการแห่งรัฐ มีรายละเอียดดังนี้ (1) ขอบเขตการดำเนินงาน ยกระดับความช่วยเหลือส่วนลดค่าซื้อก๊าซหุงต้มแก่ผู้มีรายได้น้อย ผ่านบัตรสวัสดิการแห่งรัฐ จาก 45 บาทต่อคนต่อ 3 เดือน เป็น 100 บาทต่อคนต่อ 3 เดือน (2) ระยะเวลาของมาตรการ 3 เดือน ตั้งแต่เดือนเมษายน 2565 ถึงเดือนมิถุนายน 2565 (3) วงเงินงบประมาณคาดว่าจะใช้งบประมาณ 200 ล้านบาท โดยคำนวณจากจำนวนผู้ถือบัตรสวัสดิการแห่งรัฐทั้งหมดประมาณ 13.5 ล้านคน ซึ่งที่ผ่านมามีผู้ใช้สิทธิ์ส่วนลดค่าซื้อก๊าซหุงต้ม 45 บาทต่อคนต่อ 3 เดือน ประมาณ 3 ล้านคน ทั้งนี้ คาดว่าการยกระดับความช่วยเหลือเพิ่มขึ้นอีก 55 บาทต่อคนต่อ 3 เดือน เป็น 100 บาทต่อคนต่อ 3 เดือน จะจูงใจให้มีผู้ใช้สิทธิ์เพิ่มขึ้นรวมเป็นประมาณ 3.6 ล้านคน ในช่วง 3 เดือน (4) การขอรับจัดสรรงบประมาณ โดยกระทรวงพลังงานจัดทำคำของบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2565 งบกลาง รายการเงินสำรองจ่าย เพื่อกรณีฉุกเฉินหรือจำเป็น ต่อสำนักงบประมาณ ทั้งนี้ เนื่องจากวงเงินงบประมาณที่ขอรับจัดสรรเกินกว่า 100 ล้านบาท สำนักงบประมาณจะเสนอเรื่องต่อนายกรัฐมนตรีเพื่อพิจารณาให้ความเห็นชอบ โดยหากเห็นชอบแล้วจะแจ้งให้กระทรวงพลังงานนำเรื่องเสนอขออนุมัติต่อคณะรัฐมนตรี โดยเสนอผ่านรองนายกรัฐมนตรี และรัฐมนตรีเจ้าสังกัด ตามระเบียบว่าด้วยการบริหารงบประมาณรายจ่ายงบกลาง รายการเงินสำรองจ่ายเพื่อกรณีฉุกเฉินหรือจำเป็น พ.ศ. 2562 ข้อ 9 (3) และ (5) การเริ่มดำเนินโครงการ โดยกระทรวงพลังงานจะแจ้งคณะกรรมการกองทุนประชารัฐสวัสดิการเพื่อเศรษฐกิจฐานรากและสังคม เพื่อรับทราบการสนับสนุน การดำเนินการภายใต้เงื่อนไข รวมทั้งแจ้งให้กรมบัญชีกลาง และธนาคารกรุงไทยเตรียมความพร้อมในส่วนที่เกี่ยวข้องเพื่อดำเนินการให้ทันภายในวันที่ 1 เมษายน 2565

มติของที่ประชุม

1. เห็นชอบมาตรการบรรเทาผลกระทบด้านราคาก๊าซปิโตรเลียมเหลว (LPG) โครงการยกระดับความช่วยเหลือส่วนลดค่าซื้อก๊าซหุงต้มแก่ผู้มีรายได้น้อย ผ่านบัตรสวัสดิการแห่งรัฐ

2. มอบหมายให้กรมธุรกิจพลังงาน จัดทำคำขอรับงบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2565 งบกลาง รายการเงินสำรองจ่ายเพื่อกรณีฉุกเฉินหรือจำเป็น เพื่อใช้สำหรับมาตรการบรรเทาผลกระทบด้านราคาก๊าซ LPG โดยการยกระดับความช่วยเหลือส่วนลดค่าซื้อก๊าซหุงต้มแก่ผู้มีรายได้น้อย ผ่านบัตรสวัสดิการแห่งรัฐ อีก 55 บาทต่อคนต่อ 3 เดือน เป็น 100 บาทต่อคนต่อ 3 เดือน ในช่วงเดือนเมษายน 2565 ถึงเดือนมิถุนายน 2565 รวมเงินงบประมาณ 200 ล้านบาท

เรื่องที่ 3 มาตรการบรรเทาผลกระทบจากราคาน้ำมันเชื้อเพลิงที่ปรับตัวสูงขึ้น

สรุปสาระสำคัญ

1. เมื่อวันที่ 31 มกราคม 2565 คณะกรรมการบริหารนโยบายพลังงาน (กบง.) ได้มีมติเห็นชอบหลักการแนวทางการกำหนดสัดส่วนการผสมไบโอดีเซล (บี100) ในสถานการณ์ราคาน้ำมันเชื้อเพลิงภาวะปกติ ดังนี้ ระยะสั้น (พ.ศ. 2565 ถึง พ.ศ. 2566) กำหนดให้มีน้ำมันดีเซลหมุนเร็ว 2 เกรด คือ น้ำมันดีเซลหมุนเร็ว บี7 และน้ำมันดีเซลหมุนเร็ว บี20 สำหรับใช้กับรถบรรทุกขนาดใหญ่ และระยะยาว (พ.ศ. 2567 เป็นต้นไป) กำหนดให้มีน้ำมันดีเซลหมุนเร็ว บี7 เกรดเดียว สำหรับภาวะวิกฤติ คือ ราคาขายปลีกน้ำมันดีเซลหมุนเร็วสูงกว่า 30 บาทต่อลิตร โดยไม่มีการชดเชยราคาจากกองทุนน้ำมันเชื้อเพลิง แบ่งเป็น 2 กรณี คือ หากราคาไบโอดีเซล สูงกว่า 1.5 เท่า หรือ 2.5 เท่า ของราคา ณ โรงกลั่นของน้ำมันดีเซลพื้นฐาน (บี0) ให้นำเสนอ กบง. พิจารณาปรับลดสัดส่วนผสมของไบโอดีเซลในน้ำมันดีเซลหมุนเร็ว เป็นร้อยละ 5 หรือร้อยละ 3 ตามลำดับ และต่อมา เมื่อวันที่ 31 มกราคม 2565 กบง. ได้มีมติเห็นชอบมาตรการบรรเทาผลกระทบจากราคาน้ำมันดีเซลหมุนเร็ว ที่ปรับตัวสูงขึ้นในระยะสั้น ตั้งแต่วันที่ 5 กุมภาพันธ์ 2565 ถึงวันที่ 31 มีนาคม 2565 ดังนี้ (1) กำหนดสัดส่วนการผสมไบโอดีเซลประเภทเมทิลเอสเตอร์ของกรดไขมันในน้ำมันดีเซลหมุนเร็ว บี7 น้ำมันดีเซลหมุนเร็วธรรมดา (บี10) และน้ำมันดีเซลหมุนเร็ว บี20 ในอัตราไม่ต่ำกว่าร้อยละ 5 ทั้ง 3 ชนิด และไม่สูงกว่าร้อยละ 7 ร้อยละ 10 และร้อยละ 20 โดยปริมาตร ตามลำดับ (2) มอบหมายให้กรมธุรกิจพลังงาน (ธพ.) ออกประกาศ ธพ. เรื่อง กำหนดลักษณะและคุณภาพของน้ำมันดีเซล (ฉบับที่ 9) พ.ศ. 2565 ให้สอดคล้องกับมาตรการบรรเทาผลกระทบ และมอบหมายให้กรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน (พพ.) นำเสนอมาตรการบรรเทาผลกระทบ ต่อคณะกรรมการนโยบายปาล์มน้ำมันแห่งชาติ (กนป.) เพื่อทราบ

2. ราคาน้ำมันตลาดโลกปัจจุบันมีแนวโน้มปรับตัวสูงขึ้นอย่างต่อเนื่อง โดยตั้งแต่เดือนมกราคม 2565 ราคาน้ำมันดิบดูไบปรับขึ้น 27 ครั้ง อยู่ในช่วง 0.03 ถึง 3.45 บาทต่อลิตร และปรับลง 22 ครั้ง อยู่ในช่วง 0.02 ถึง 2.56 บาทต่อลิตร โดยรวมเฉลี่ยปรับขึ้น 6.82 บาทต่อลิตร ทั้งนี้ การเคลื่อนไหวของราคาน้ำมันตลาดโลกดังกล่าวสะท้อนสู่ราคาขายปลีกน้ำมันเชื้อเพลิงในประเทศ โดยตั้งแต่เดือนมกราคม 2565 ปรับขึ้น 17 ครั้ง ครั้งละ 0.40 ถึง 1.00 บาทต่อลิตร เนื่องจากค่าการตลาดน้ำมันเชื้อเพลิงเฉลี่ยต่ำกว่าระดับเหมาะสม ที่ 2.00 บาทต่อลิตร ราคาขายปลีกน้ำมันเบนซินและกลุ่มแก๊สโซฮอล 95E10 E20 และ 91E10 ปรับขึ้นรวม 8.60 บาทต่อลิตร และกลุ่มดีเซลหมุนเร็ว บี7 บี10 และ บี20 ปรับขึ้นรวม 1.50 บาทต่อลิตร เป็นไปในทิศทางเดียวกับราคาน้ำมันเบนซิน 95 และน้ำมันดีเซลตลาดสิงคโปร์ที่ปรับเพิ่มขึ้นรวม 7.60 บาทต่อลิตร และ 6.93 บาทต่อลิตร ตามลำดับ ด้านราคาไบโอดีเซล (บี100) มีแนวโน้มปรับตัวเพิ่มขึ้นเช่นกัน โดย ณ วันที่ 20 มีนาคม 2565 อยู่ที่ 56.58 บาทต่อลิตร เพิ่มขึ้นจากต้นเดือนมกราคม 2565 ซึ่งอยู่ที่ 51.56 บาทต่อลิตร หรือเพิ่มขึ้นประมาณร้อยละ 10 ส่งผลต่อต้นทุนราคาน้ำมันดีเซลหมุนเร็วที่ผสมไบโอดีเซลขั้นต่ำร้อยละ 5 ประมาณ 2.83 บาทต่อลิตร ทั้งนี้ จากสถานการณ์ความไม่สงบระหว่างสหพันธรัฐรัสเซียและประเทศยูเครนส่งผลให้ราคาพลังงาน ในตลาดโลกโดยเฉพาะในช่วงเดือนมีนาคม 2565 มีความผันผวนอย่างรุนแรง โดยเมื่อวันที่ 9 มีนาคม 2565 ราคาน้ำมันดีเซลตลาดสิงคโปร์ขึ้นไปแตะระดับสูงสุดในรอบ 14 ปี นับตั้งแต่ปี 2551 โดยอยู่ที่ประมาณ 180 เหรียญสหรัฐฯ ต่อบาร์เรล และราคาน้ำมันดิบดูไบอยู่ที่ประมาณ 130 เหรียญสหรัฐฯ ต่อบาร์เรล ประกอบกับราคาไบโอดีเซลที่ปรับเพิ่มขึ้น ส่งผลให้ต้นทุนราคาน้ำมันในประเทศปรับตัวสูงขึ้น โดยปัจจุบันกองทุนน้ำมันเชื้อเพลิงเป็นกลไกหลักในการรักษาเสถียรภาพราคาขายปลีกน้ำมันกลุ่มดีเซลหมุนเร็วไม่ให้เกินระดับ 30 บาทต่อลิตร ส่งผลต่อภาระค่าใช้จ่ายของกองทุนน้ำมันฯ ที่ต้องจ่ายเงินชดเชย โดย ณ วันที่ 13 มีนาคม 2565 ฐานะกองทุนน้ำมันฯ สุทธิติดลบ 29,336 ล้านบาท และสภาพคล่องสุทธิติดลบ 18,182 ล้านบาท

3. หากกองทุนน้ำมันฯ ไม่มีการชดเชยราคา ณ วันที่ 15 มีนาคม 2565 ราคาขายปลีกน้ำมันดีเซลหมุนเร็วจะอยู่ที่ประมาณ 37.71 บาทต่อลิตร และราคาไบโอดีเซลอยู่ที่ 56.58 บาทต่อลิตร ซึ่งสูงกว่าราคา ณ โรงกลั่นของน้ำมันดีเซลพื้นฐานซึ่งอยู่ที่ 27.39 บาทต่อลิตร ประมาณ 2.06 เท่า โดยตามแนวทางการกำหนดสัดส่วนการผสมไบโอดีเซลในสถานการณ์ราคาน้ำมันเชื้อเพลิงภาวะวิกฤติ ตามมติ กบง. เมื่อวันที่ 31 มกราคม 2565 กรณีราคาขายปลีกน้ำมันดีเซลหมุนเร็วสูงกว่า 30 บาทต่อลิตร โดยไม่มีการชดเชยราคาจากกองทุนน้ำมันฯ และราคาไบโอดีเซลสูงกว่า 1.5 เท่า ของราคา ณ โรงกลั่นของน้ำมันดีเซลพื้นฐาน ให้นำเสนอ กบง. พิจารณาปรับลดสัดส่วนผสมของไบโอดีเซลในน้ำมันดีเซลหมุนเร็วเป็นร้อยละ 5 กระทรวงพลังงาน จึงเสนอมาตรการบรรเทาผลกระทบจากราคาน้ำมันดีเซลหมุนเร็วที่ปรับตัวสูงขึ้นในระยะสั้น ตั้งแต่วันที่ 1 เมษายน 2565 ถึงวันที่ 30 มิถุนายน 2565 โดยให้คงสัดส่วนผสมไบโอดีเซลในน้ำมันดีเซลหมุนเร็วที่ร้อยละ 5 ตามแนวทางดังกล่าว และขอความร่วมมือจากผู้ค้าน้ำมันคงค่าการตลาดน้ำมันเชื้อเพลิงกลุ่มดีเซลไม่เกิน 1.40 บาทต่อลิตร ทั้งนี้ ฝ่ายเลขานุการฯ มีความเห็นว่า การคงสัดส่วนผสมไบโอดีเซลในน้ำมันดีเซลหมุนเร็วที่ร้อยละ 5 เป็นแนวทาง ที่เหมาะสมในช่วงราคาน้ำมันตลาดโลกยังอยู่ในระดับสูง และเป็นไปตามมติ กบง. เมื่อวันที่ 31 มกราคม 2565 อย่างไรก็ดี มาตรการดังกล่าวจะทำให้สต๊อกน้ำมันปาล์มดิบ (CPO) สูงกว่าสต๊อกที่เหมาะสมของประเทศที่ระดับ 3 แสนตันในสิ้นเดือนพฤษภาคม 2565 จึงเห็นควรประสานกระทรวงพาณิชย์ดำเนินการส่งออก CPO เพื่อบรรเทาผลกระทบต่อราคาผลปาล์มทะลายในประเทศ เนื่องจากปัจจุบันราคา CPO ของประเทศไทยมีราคาต่ำกว่า ราคา CPO ตลาดโลก

มติของที่ประชุม

1. เห็นชอบมาตรการบรรเทาผลกระทบจากราคาน้ำมันดีเซลหมุนเร็วที่ปรับตัวสูงขึ้นในระยะสั้น ตั้งแต่วันที่ 1 เมษายน 2565 ถึงวันที่ 30 มิถุนายน 2565 ดังนี้

1.1 กำหนดสัดส่วนการผสมไบโอดีเซลประเภทเมทิลเอสเตอร์ของกรดไขมันให้เป็นไปตามสัดส่วนการผสมของกลุ่มน้ำมันดีเซลหมุนเร็ว ดังนี้ น้ำมันดีเซลหมุนเร็ว บี7 ไม่ต่ำกว่าร้อยละ 5 และไม่สูงกว่าร้อยละ 7 โดยปริมาตร น้ำมันดีเซลหมุนเร็วธรรมดา ไม่ต่ำกว่าร้อยละ 5 และไม่สูงกว่าร้อยละ 10 โดยปริมาตร และน้ำมันดีเซลหมุนเร็ว บี20 ไม่ต่ำกว่าร้อยละ 5 และไม่สูงกว่าร้อยละ 20 โดยปริมาตร

1.2 ขอความร่วมมือจากผู้ค้าน้ำมันคงค่าการตลาดน้ำมันเชื้อเพลิงกลุ่มดีเซลไม่เกิน 1.40 บาทต่อลิตร

2. มอบหมายให้กรมธุรกิจพลังงาน (ธพ.) ออกประกาศ ธพ. เรื่อง กำหนดลักษณะและคุณภาพของน้ำมันดีเซล (ฉบับที่ ...) พ.ศ. 2565 ให้สอดคล้องกับมาตรการบรรเทาผลกระทบ ตามข้อ 1.1

3. มอบหมายให้ฝ่ายเลขานุการฯ ประสานสำนักงานกองทุนน้ำมันเชื้อเพลิง (สกนช.) นำเสนอคณะกรรมการบริหารกองทุนน้ำมันเชื้อเพลิง (กบน.) ใช้กลไกกองทุนน้ำมันเชื้อเพลิงในการบริหารจัดการ อัตราเงินกองทุนน้ำมันฯ เพื่อให้ค่าการตลาดของน้ำมันเชื้อเพลิงกลุ่มดีเซลแต่ละชนิดไม่เกิน 1.40 บาทต่อลิตร

4. มอบหมายให้กระทรวงพลังงานประสานฝ่ายเลขานุการคณะกรรมการนโยบายปาล์มน้ำมันแห่งชาติ นำเสนอมาตรการบรรเทาผลกระทบจากราคาน้ำมันดีเซลหมุนเร็วที่ปรับตัวสูงขึ้น ตามข้อ 1.1 เพื่อทราบต่อไป

เรื่องที่ 4 การยกเลิกการจ่ายเงินชดเชยราคาดีเซลหมุนเร็วพรีเมียม

สรุปสาระสำคัญ

1. ปัจจุบันราคาขายปลีกน้ำมันเชื้อเพลิงอยู่ในระดับสูงซึ่งส่งผลกระทบต่อต้นทุนค่าขนส่งและ ค่าครองชีพของประชาชน กระทรวงพลังงานจึงได้มีมาตรการตรึงราคาขายปลีกน้ำมันดีเซลหมุนเร็วที่ระดับไม่เกิน 30 บาทต่อลิตร เพื่อบรรเทาผลกระทบดังกล่าว โดย ณ วันที่ 17 มีนาคม 2565 ใช้กลไกกองทุนน้ำมันเชื้อเพลิง ชดเชยราคาน้ำมันกลุ่มดีเซลหมุนเร็วที่ 4.00 บาทต่อลิตร อย่างไรก็ดี ผู้ค้าน้ำมันบางรายได้ผลิตและจำหน่ายน้ำมันดีเซลหมุนเร็วเกรดพรีเมียม โดยทำการตลาดว่าเป็นน้ำมันดีเซลหมุนเร็วเกรดประสิทธิภาพสูงกว่าเกรดปกติ และกำหนดราคาขายปลีกสูงกว่าปกติประมาณ 6 บาทต่อลิตร ถึง 8 บาทต่อลิตร โดยกลุ่มลูกค้าเป้าหมายของน้ำมันดีเซลหมุนเร็วพรีเมียมส่วนใหญ่เป็นผู้ใช้รถยนต์สมรรถนะสูงหรือรถหรู รัฐมนตรีว่าการกระทรวงพลังงานจึงมี ข้อสั่งการให้หน่วยงานที่เกี่ยวข้องศึกษาแนวทางยกเลิกการชดเชยราคาน้ำมันดีเซลหมุนเร็วพรีเมียม โดยอาจนำงบประมาณดังกล่าวไปใช้ประโยชน์ในการช่วยเหลือกลุ่มเปราะบางด้านอื่นแทน

2. เดือนมกราคม 2565 และเดือนกุมภาพันธ์ 2565 มีการจำหน่ายน้ำมันดีเซลหมุนเร็ว บี7 บี10 และบี20 ที่ระดับ 66.68 ล้านลิตรต่อวัน และ 68.22 ล้านลิตรต่อวัน ตามลำดับ ในจำนวนนี้เป็นน้ำมันดีเซล หมุนเร็วพรีเมียม 1.41 ล้านลิตรต่อวัน คิดเป็นร้อยละ 2.1 ของการจำหน่ายน้ำมันดีเซลหมุนเร็วในเดือนมกราคม 2565 ซึ่งหากกองทุนน้ำมันฯ ชดเชยราคาน้ำมันกลุ่มดีเซลหมุนเร็วที่ 4.00 บาทต่อลิตร จะทำให้กองทุนต้องชดเชยราคาน้ำมันดีเซลหมุนเร็วพรีเมียม 5.63 ล้านบาทต่อวัน ทั้งนี้ กรมธุรกิจพลังงาน (ธพ.) ได้ประชุมหารือแนวทางยกเลิกการชดเชยราคาน้ำมันดีเซลหมุนเร็วพรีเมียม ร่วมกับกรมสรรพสามิต และสำนักงานกองทุนน้ำมันเชื้อเพลิง (สกนช.) ซึ่งกรมสรรพสามิตแจ้งว่า ในหลักการสามารถดำเนินการได้โดยไม่ต้องออกกฎระเบียบใหม่ โดยต้องขอความร่วมมือผู้ค้าน้ำมันจำแนกชนิดน้ำมันดีเซลหมุนเร็วและน้ำมันดีเซลหมุนเร็วพรีเมียมในแบบรายการภาษีสรรพสามิต (ภส.03-07) เนื่องจากการกำหนดพิกัดอัตราภาษีสรรพสามิตไม่ได้จำแนกพิกัดน้ำมันดีเซลหมุนเร็ว และน้ำมันดีเซลหมุนเร็วพรีเมียม โดยจำแนกพิกัดตามสัดส่วนไบโอดีเซลที่ผสมในน้ำมันดีเซลหมุนเร็ว ทั้งนี้ ภาระภาษีสรรพสามิตเกิดขึ้น ณ วันนำออกจากโรงกลั่น/คลังน้ำมัน โดยมีเจ้าหน้าที่กรมสรรพสามิตประจำอยู่ ณ โรงกลั่นเท่านั้น สำหรับคลังน้ำมันใช้วิธีการควบคุมและตรวจสอบทางบัญชี ในส่วนของ สกนช. ในฐานะ ฝ่ายเลขานุการคณะกรรมการบริหารกองทุนน้ำมันเชื้อเพลิง (กบน.) แจ้งว่าจะพิจารณาประเด็นข้อกฎหมายนำเสนอ กบน. พิจารณา และออกประกาศ กบน. เพื่อกำหนดอัตราเงินกองทุนน้ำมันฯ สำหรับน้ำมันดีเซลหมุนเร็ว และน้ำมันดีเซลหมุนเร็วพรีเมียมต่อไป

3. การยกเลิกการจ่ายเงินชดเชยราคาน้ำมันดีเซลหมุนเร็วพรีเมียมมีปัญหาและข้อจำกัดบางประการ ดังนี้ (1) ผู้ใช้รถยนต์สมรรถนะสูงหรือรถหรูบางกลุ่มที่เติมน้ำมันดีเซลหมุนเร็วเกรดปกติ จะยังคงได้รับประโยชน์จากการชดเชยราคาน้ำมันดีเซลหมุนเร็วต่อไป (2) การยกเลิกการจ่ายเงินชดเชยราคาน้ำมันดีเซล หมุนเร็วพรีเมียมจะทำให้ราคาขายปลีกน้ำมันดังกล่าวสูงขึ้นประมาณ 4 บาทต่อลิตร ซึ่งอาจจูงใจให้ผู้ใช้น้ำมันดีเซลหมุนเร็วพรีเมียมเปลี่ยนไปใช้น้ำมันดีเซลหมุนเร็วเกรดปกติ ซึ่งกองทุนน้ำมันฯ อาจไม่สามารถลดภาระ การชดเชยลงได้มาก และ (3) ผู้ค้าน้ำมันที่ให้ความร่วมมือในการตรึงราคาขายปลีกน้ำมันดีเซลหมุนเร็วที่ระดับ ไม่เกิน 30 บาทต่อลิตร ซึ่งจำหน่ายน้ำมันดีเซลหมุนเร็วพรีเมียมอาจได้รับผลกระทบไปด้วย

มติของที่ประชุม

1. เห็นชอบในหลักการให้แยกชนิดน้ำมันดีเซลหมุนเร็วพรีเมียมออกจากน้ำมันดีเซลหมุนเร็ว

2. มอบหมายให้สำนักงานกองทุนน้ำมันเชื้อเพลิง พิจารณาประเด็นข้อกฎหมายและนำเสนอคณะกรรมการบริหารกองทุนน้ำมันเชื้อเพลิง (กบน.) พิจารณา และออกประกาศ กบน. เพื่อกำหนดอัตราเงินกองทุนน้ำมันเชื้อเพลิงสำหรับน้ำมันดีเซลหมุนเร็ว และน้ำมันดีเซลหมุนเร็วพรีเมียม

สรุปสาระสำคัญ

1. เมื่อวันที่ 12 มกราคม 2559 คณะรัฐมนตรีได้มีมติเห็นชอบหลักการโครงการให้เอกชนลงทุนก่อสร้างและบริหารจัดการระบบกำจัดขยะมูลฝอยขององค์การบริหารส่วนจังหวัดนนทุบรี (อบจ.นนทบุรี) ซึ่งเป็นโครงการนำร่องระยะเร่งด่วนตามแผน Roadmap การจัดการขยะมูลฝอยและของเสียอันตราย ซึ่งได้รับความเห็นชอบจากคณะรักษาความสงบแห่งชาติ (คสช.) เมื่อวันที่ 26 สิงหาคม 2557 รวมทั้งเป็นโครงการที่รัฐส่งเสริมให้เอกชนมีส่วนร่วมในการลงทุนภายใต้แผนยุทธศาสตร์การให้เอกชนร่วมลงทุนในกิจการของรัฐ พ.ศ. 2558 – 2562 โดยให้ดำเนินโครงการตามขั้นตอนแห่งพระราชบัญญัติการให้เอกชนร่วมลงทุนในกิจการของรัฐ พ.ศ. 2556 ต่อมาเมื่อวันที่ 15 พฤษภาคม 2560 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ได้มีมติเห็นชอบหลักการในการรับซื้อไฟฟ้าจากขยะชุมชนในรูปแบบ Feed-in Tariff (FiT) สำหรับผู้ผลิตไฟฟ้ารายเล็ก (SPP) โดยให้มีการจ่ายไฟฟ้าเข้าระบบภายในปี 2563 อัตรารับซื้อไฟฟ้าจากขยะชุมชนในรูปแบบ FiT สำหรับ SPP กำลังผลิตติดตั้งมากกว่า 10 ถึง 50 เมกะวัตต์ ที่ 3.66 บาทต่อหน่วย ระยะเวลาสนับสนุน 20 ปี รวมทั้งมอบหมายให้คณะกรรมการกำกับกิจการพลังงาน (กกพ.) กรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน (พพ.) ร่วมกับกระทรวงมหาดไทย (มท.) กำหนดปริมาณการรับซื้อไฟฟ้า โดยคำนึงถึงแผนแม่บทการจัดการ ขยะมูลฝอยและของเสียอันตรายของประเทศ และนำเสนอให้คณะกรรมการบริหารนโยบายพลังงาน (กบง.) พิจารณาเห็นชอบ ก่อนออกประกาศรับซื้อไฟฟ้าจากขยะชุมชนในรูปแบบ FiT สำหรับ SPP โดยต่อมาเมื่อวันที่ 24 ธันวาคม 2561 กบง. ได้มีมติ ดังนี้ (1) เห็นชอบให้กำหนดปริมาณรับซื้อไฟฟ้าของโครงการ อบจ.นนทบุรี ขนาดกำลังผลิตติดตั้ง 20 เมกะวัตต์ ในประกาศรับซื้อไฟฟ้าโครงการผลิตไฟฟ้าจากขยะชุมชนในรูปแบบ FiT สำหรับ SPP ในระยะแรก และมอบหมายให้ กกพ. เร่งดำเนินการประกาศรับซื้อไฟฟ้าสำหรับโครงการที่มี ความพร้อมในระยะถัดไป ทั้งนี้ ต้องเป็นไปตามแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย (PDP) และแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก (AEDP) และ (2) เห็นชอบให้เลื่อนกำหนดวันจ่ายไฟฟ้าเข้าระบบ เชิงพาณิชย์ (SCOD) โครงการผลิตไฟฟ้าจากขยะชุมชนในรูปแบบ FiT สำหรับ SPP ที่มีกำหนดวัน SCOD ภายในปี 2563 เป็นภายในปี 2565 โดยยังคงอัตรารับซื้อไฟฟ้าตามมติ กพช. เมื่อวันที่ 15 พฤษภาคม 2560 และระยะเวลาสนับสนุน 20 ปี นับจากวันจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ (COD)

2. เมื่อวันที่ 29 ธันวาคม 2564 อบจ.นนทบุรี ได้มีหนังสือถึงสำนักงานคณะกรรมการกำกับกิจการพลังงาน (สำนักงาน กกพ.) ชี้แจงปัญหา อุปสรรค ผลกระทบ และจัดส่งแผนการดำเนินโครงการฯ เพื่อขอเปลี่ยนแปลงกำหนดวัน SCOD จากภายในปี 2565 เป็นภายในเดือนมีนาคม 2568 แบ่งเป็น 3 ส่วน ดังนี้ ส่วนที่ 1 การจัดทำรายงานการประเมินผลกระทบสิ่งแวดล้อม (EIA) โดยตามประกาศกระทรวงทรัพยากรธรรมชาติและสิ่งแวดล้อม เรื่อง กําหนดประเภทและขนาดของโครงการหรือกิจการซึ่งต้องจัดทํารายงานการวิเคราะห์ผลกระทบสิ่งแวดล้อม และหลักเกณฑ์ วิธีการ ระเบียบปฏิบัติ และแนวทางการจัดทํารายงานการวิเคราะห์ผลกระทบสิ่งแวดล้อม (ฉบับที่ 7) พ.ศ. 2558 กำหนดให้ผู้ประกอบกิจการผลิตไฟฟ้าที่ใช้ขยะมูลฝอยเป็นเชื้อเพลิงได้รับการยกเว้นไม่ต้องจัดทำ EIA และให้ปฏิบัติตามประมวลหลักการปฏิบัติ (Code of Practice: CoP) สำหรับผู้ประกอบกิจการผลิตไฟฟ้าที่ใช้ขยะมูลฝอยเป็นเชื้อเพลิงที่มีกำลังการผลิตติดตั้ง ตั้งแต่ 10 เมกะวัตต์ ขึ้นไป พ.ศ. 2559 แต่โครงการฯ ได้รับความเห็นชอบรายงาน EIA จากคณะกรรมการผู้ชำนาญการพิจารณารายงาน การวิเคราะห์ผลกระทบสิ่งแวดล้อม (คชก.) แล้วเมื่อวันที่ 16 ธันวาคม 2552 ก่อนที่จะมีประกาศระเบียบ CoP ประกอบกับโครงการฯ ไม่ได้ดำเนินการก่อสร้างภายในระยะเวลา 2 ปี นับตั้งแต่วันที่คณะรัฐมนตรีอนุมัติโครงการ อบจ.นนทบุรี จึงต้องดำเนินการทบทวนข้อมูลผลกระทบและมาตรการสิ่งแวดล้อมต่างๆ ที่ได้เสนอไว้ในรายงาน EIA ให้สอดคล้องกับสภาพปัจจุบันที่เปลี่ยนแปลงไป และนำเสนอสำนักงานนโยบายและแผนทรัพยากรธรรมชาติและสิ่งแวดล้อม (สผ.) เพื่อเสนอคณะกรรมการผู้ชำนาญการฯ และคณะกรรมการสิ่งแวดล้อมแห่งชาติ (กกวล.) พิจารณาอีกครั้ง โดยคาดว่าใช้เวลาในการดำเนินการทั้งสิ้น 18 เดือน มากกว่าระยะเวลาการปฏิบัติตามระเบียบ CoP ที่ประเมินไว้ที่ 12 เดือน ส่วนที่ 2 การดำเนินการตามกฎหมายว่าด้วยการร่วมลงทุน เนื่องจากโครงการฯ มีมูลค่าเงินลงทุนเกิน 1,000 ล้านบาท จึงต้องดำเนินการตามพระราชบัญญัติการให้เอกชนร่วมลงทุนในกิจการของรัฐ พ.ศ. 2556 โดยเมื่อวันที่ 2 สิงหาคม 2561 อบจ.นนทบุรี ได้ประกาศให้บริษัท ซุปเปอร์ เอิร์ธ เอนเนอร์ยี 8 จำกัด เป็นผู้ผ่านการคัดเลือกเข้าร่วมลงทุนโครงการฯ และได้นำเสนอคณะรัฐมนตรีพิจารณาให้ความเห็นชอบ ผลการประมูลและร่างสัญญาร่วมลงทุนโครงการฯ เมื่อวันที่ 7 ตุลาคม 2562 ต่อมาเมื่อมีการบังคับใช้พระราชบัญญัติรักษาความสะอาดและความเป็นระเบียบเรียบร้อยของบ้านเมือง ฉบับที่ 2 พ.ศ. 2560 ได้เกิดประเด็นในการดำเนินการตามกฎหมายว่าโครงการฯ ต้องดำเนินการภายใต้พระราชบัญญัติการให้เอกชน ร่วมลงทุนฯ หรือพระราชบัญญัติรักษาความสะอาดฯ โดยเมื่อวันที่ 12 พฤษภาคม 2563 คณะกรรมการนโยบายการร่วมลงทุนระหว่างรัฐและเอกชน ได้พิจารณาให้โครงการฯ ดำเนินการภายใต้พระราชบัญญัติรักษาความสะอาดฯ โดย อบจ.นนทบุรี ได้แก้ไขสัญญาร่วมลงทุนให้สอดคล้องและเป็นไปตามพระราชบัญญัติรักษาความสะอาดฯ และจัดส่งให้สำนักงานอัยการสูงสุดตรวจพิจารณา โดยได้ลงนามในสัญญาฉบับแก้ไขเมื่อวันที่ 7 กันยายน 2564 และส่วนที่ 3 สถานการณ์การแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 (COVID-19) ที่มีความรุนแรงขึ้นตั้งแต่เดือนเมษายน 2564 โดยเมื่อวันที่ 16 เมษายน 2564 จังหวัดนนทบุรีได้มีคำสั่ง ปิดสถานที่เป็นการชั่วคราว ซึ่งห้ามดำเนินการจัดกิจกรรมที่เสี่ยงต่อการแพร่โรค และงดการจัดกิจกรรมที่มีการรวมกลุ่มของบุคคลมากกว่า 50 คน ส่งผลให้โครงการฯ ไม่สามารถจัดประชุมรับฟังความคิดเห็นของประชาชน ครั้งที่ 1 ได้ตามแผนที่กำหนดไว้เดิมในวันที่ 20 เมษายน 2564 โดยต้องเลื่อนการดำเนินการเป็นวันที่ 23 และวันที่ 24 พฤศจิกายน 2564

3. กกพ. ได้พิจารณาข้อชี้แจงการขอเปลี่ยนแปลงกำหนดวัน SCOD ของ อบจ.นนทบุรี และได้มีความเห็น ดังนี้ (1) อบจ.นนทบุรี ได้รับความเห็นชอบโครงการฯ จากคณะรัฐมนตรี โดยได้ดำเนินโครงการฯ ตามขั้นตอนแห่งพระราชบัญญัติการให้เอกชนร่วมลงทุนฯ ต่อมามีการเปลี่ยนแปลงด้านกฎหมายส่งผลให้ อบจ. นนทบุรี มีปัญหาในการดำเนินการตามกฎหมายขั้นตอนการร่วมลงทุนระหว่างรัฐและเอกชน และการจัดทำรายงาน EIA ทั้งนี้ ปัจจุบันปัญหาดังกล่าวได้ยุติลงแล้ว โดย อบจ.นนทบุรีจะเริ่มดำเนินการโครงการอีกครั้ง ซึ่งคาดว่าจะสามารถดำเนินโครงการแล้วเสร็จได้ภายในเดือนมีนาคม 2568 จึงเห็นควรเสนอ กบง. พิจารณา โดยปัจจุบันโครงการฯ ดำเนินการภายใต้พระราชบัญญัติรักษาความสะอาดฯ และเป็นการผลิตไฟฟ้าที่ใช้พลังงานหมุนเวียนตามแผน AEDP และ (2) ความล่าช้าของโครงการฯ อาจส่งผลกระทบต่อการจัดการขยะมูลฝอย ของ อบจ.นนทบุรี อย่างไรก็ดี ยังมีความจำเป็นที่ต้องดำเนินโครงการฯ เพื่อกำจัดขยะมูลฝอยตาม Roadmap การจัดการขยะมูลฝอยของกระทรวงมหาดไทย และตามความต้องการผลิตไฟฟ้าจากพลังงานหมุนเวียนของประเทศ ทั้งนี้ มติ กพช. เมื่อวันที่ 15 พฤษภาคม 2560 กำหนดให้การรับซื้อไฟฟ้าจากขยะชุมชนในรูปแบบ FiT สำหรับ SPP เป็นการส่งเสริมในลักษณะ Non-Firm ดังนั้น การเปลี่ยนแปลงกำหนดวัน SCOD จึงไม่มีผลกระทบต่อความมั่นคงทางด้านพลังงาน

มติของที่ประชุม

เห็นชอบการปรับเปลี่ยนกำหนดวันจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ (SCOD) โครงการให้เอกชนลงทุนก่อสร้างและบริหารจัดการระบบกำจัดขยะมูลฝอยขององค์การบริหารส่วนจังหวัดนนทบุรี (อบจ.นนทบุรี) จากภายในปี 2565 เป็นภายในเดือนมีนาคม 2568 ตามที่ อบจ.นนทบุรี เสนอ

เรื่องที่ 6 การรับซื้อไฟฟ้าจากพลังงานทดแทนส่วนเพิ่ม ภายใต้แนวทางการบริหารจัดการก๊าซธรรมชาติ ปี 2565

สรุปสาระสำคัญ

1. เมื่อวันที่ 6 มกราคม 2565 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ได้พิจารณา การรับซื้อพลังงานทดแทนส่วนเพิ่มจากผู้ผลิตไฟฟ้ารายเล็ก (SPP) และ/หรือผู้ผลิตไฟฟ้าขนาดเล็กมาก (VSPP) โดยอาจพิจารณารับซื้อจากสัญญาเดิม กลุ่มชีวมวล และสัญญาเชื้อเพลิงอื่นนอกจากชีวมวลได้ โดยมอบหมายให้คณะกรรมการกำกับกิจการพลังงาน (กกพ.) รับไปดำเนินการต่อไป ต่อมาเมื่อวันที่ 9 มีนาคม 2565 กพช. ได้พิจารณาการรับซื้อไฟฟ้านอกเหนือจากกลุ่มสัญญาเดิม ภายใต้แผนการบริหารจัดการก๊าซธรรมชาติ ปี 2565 และได้มีมติ ดังนี้ (1) เห็นชอบการพิจารณารับซื้อไฟฟ้านอกเหนือจากกลุ่มสัญญาเดิม โดยรับซื้อพลังงานไฟฟ้าเพิ่มเติมจากผู้ผลิตไฟฟ้าประเภทชีวมวลหรืออื่นๆ นอกจากชีวมวล จากผู้ผลิตไฟฟ้าที่มีโรงไฟฟ้าอยู่แล้ว ไม่มีการลงทุนใหม่ และมีความพร้อมในการจำหน่ายไฟฟ้า ซึ่งระบบโครงข่ายไฟฟ้าของการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) และการไฟฟ้าส่วนภูมิภาค (กฟภ.) หรือการไฟฟ้านครหลวง (กฟน.) สามารถรองรับได้ โดยเป็นการรับซื้อปีต่อปี ไม่เกิน 2 ปี ในรูปแบบสัญญา Non-Firm ที่กรอบราคารับซื้อไฟฟ้าสูงสุดไม่เกินต้นทุนการผลิตไฟฟ้าที่หลีกเลี่ยงได้จากการใช้เชื้อเพลิงนำเข้าในราคาสูง ณ ปัจจุบัน (Avoided Cost) (2) มอบหมายให้กรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน (พพ.) คณะกรรมการกำกับกิจการพลังงาน (กกพ.) และสำนักงานนโยบายและแผนพลังงาน (สนพ.) ร่วมกันกำหนดราคารับซื้อไฟฟ้า และเงื่อนไขอื่นๆ สำหรับผู้ผลิตไฟฟ้าที่มีการผลิตและใช้เองอยู่แล้ว ในปัจจุบันและมีพลังงานส่วนเหลือที่จะจำหน่ายเข้าสู่ระบบ ให้มีความเหมาะสม เป็นธรรม ทั้งผู้ผลิตและผู้ใช้ไฟฟ้า โดยคำนึงถึงประเภทเชื้อเพลิงในการผลิตไฟฟ้า และเสนอคณะกรรมการบริหารนโยบายพลังงาน (กบง.) พิจารณาให้ความเห็นชอบ และมอบหมายให้ กกพ. รับไปดำเนินการกำหนดหลักเกณฑ์การรับซื้อไฟฟ้าต่อไป และ (3) มอบหมายให้ กบง. พิจารณาและบริหารการดำเนินการรับซื้อไฟฟ้าจากพลังงานทดแทนส่วนเพิ่ม ให้มีความเหมาะสม เป็นไปตามนโยบาย โดยคำนึงถึงประเภทเชื้อเพลิงในการผลิตไฟฟ้าให้ทันต่อสถานการณ์ และรายงานให้ กพช. ทราบต่อไป

2. เมื่อวันที่ 14 มีนาคม 2565 และวันที่ 16 มีนาคม 2565 พพ. ร่วมกับ สนพ. และสำนักงานคณะกรรมการกำกับกิจการพลังงาน (สำนักงาน กกพ.) ได้ประชุมหารือพิจารณากำหนดอัตรารับซื้อไฟฟ้าสำหรับผู้ผลิตไฟฟ้าที่มีการผลิตและใช้เองอยู่แล้วในปัจจุบัน และมีพลังงานส่วนเหลือที่จะจำหน่ายเข้าสู่ระบบ ตามมติ กพช. เมื่อวันที่ 6 มกราคม 2565 และวันที่ 9 มีนาคม 2565 โดยคำนึงถึงต้นทุนตามประเภทเชื้อเพลิงในการผลิตไฟฟ้า สรุปผลการหารือได้ดังนี้ (1) สำนักงาน กกพ. ได้รายงานค่า Avoided Cost โดยคำนวณจากราคาเฉลี่ย Spot LNG ปี 2565 ของบริษัท ปตท. จำกัด (มหาชน) ที่ระดับ 26.9 เหรียญสหรัฐฯ ต่อล้านบีทียู ณ อัตราแลกเปลี่ยน 32 บาทต่อเหรียญสหรัฐฯ คิดเป็น 5.7786 บาทต่อหน่วย (บาท/kWh) (2) การกำหนดอัตรารับซื้อไฟฟ้าส่วนเพิ่มจาก SPP และ/หรือ VSPP จากสัญญาเดิม และนอกเหนือจากกลุ่มสัญญาเดิม โดยรับซื้อพลังงานไฟฟ้าเพิ่มเติมจากผู้ผลิตไฟฟ้าประเภทชีวมวลหรืออื่นๆ นอกเหนือจากชีวมวล จากผู้ผลิตไฟฟ้าที่มีโรงไฟฟ้าอยู่แล้ว ไม่มีการลงทุนใหม่ และมีความพร้อมในการจำหน่ายไฟฟ้า จะพิจารณาจากต้นทุนค่าใช้จ่ายปฏิบัติงานและบำรุงรักษา (O&M) และค่าเชื้อเพลิง (Fuel Cost) โดยค่า O&M ของโรงไฟฟ้าชีวมวลทั้ง SPP และ VSPP อยู่ระหว่างร้อยละ 6 ถึงร้อยละ 7.5 เฉลี่ยที่ร้อยละ 6.75 ของเงินลงทุนระบบ คิดเป็น 0.8256 บาทต่อหน่วย ค่าเชื้อเพลิง (FiTv ปี 2565) เท่ากับ 1.8931 บาทต่อหน่วย ดังนั้น อัตรารับซื้อไฟฟ้าที่เหมาะสม คือ 0.8256 บวกกับ 1.8931 เท่ากับ 2.7187 บาทต่อหน่วย (3) โรงไฟฟ้าที่ใช้เชื้อเพลิงนอกเหนือจากชีวมวล เห็นควรรับซื้อในอัตราเดียวกับเชื้อเพลิงชีวมวล เท่ากับ 2.7187 บาทต่อหน่วย (4) โรงไฟฟ้าที่ไม่ใช้เชื้อเพลิง ได้แก่พลังงานแสงอาทิตย์ พลังงานลม และพลังงานน้ำขนาดเล็กและขนาดเล็กมาก พิจารณาดังนี้ 1) พลังงานแสงอาทิตย์แบบติดตั้งบนหลังคา ประเมินจากต้นทุนการลงทุนของระบบผลิตไฟฟ้าในอดีต ขนาดกำลังการผลิตติดตั้งของอาคารธุรกิจหรือโรงงานอุตสาหกรรมซึ่งอยู่ที่ประมาณ 50,000 บาทต่อหน่วย ระยะเวลาโครงการ 25 ปี โดยคำนวณจากต้นทุนค่าบำรุงรักษาเพียงอย่างเดียวในอัตราร้อยละ 2 ของต้นทุนการติดตั้งระบบผลิตไฟฟ้า เท่ากับ 0.9116 บาทต่อหน่วย เพื่อให้สอดคล้องตามมติ กพช. เมื่อวันที่ 25 ธันวาคม 2564 ที่เห็นชอบแนวทางการส่งเสริม การผลิตไฟฟ้าจากพลังงานแสงอาทิตย์แบบติดตั้งบนหลังคาในกลุ่มโรงเรียน สถานศึกษา โรงพยาบาล และสูบน้ำเพื่อการเกษตร (โครงการนำร่อง) ปี 2564 ซึ่งกำหนดราคารับซื้อไฟฟ้าส่วนเกินที่จำหน่ายเข้าระบบในอัตรา 1.00 บาทต่อหน่วย ทั้งนี้ ให้รวมถึงกรณีระบบผลิตไฟฟ้าจากพลังงานแสงอาทิตย์แบบทุ่นลอยน้ำ ซึ่งปัจจุบันส่วนใหญ่เป็นการติดตั้งเพื่อใช้เอง 2) พลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดิน ประเมินจากต้นทุนการลงทุนระบบผลิตไฟฟ้าในอดีตซึ่งอยู่ที่ประมาณ 40,000 บาทต่อหน่วย ระยะเวลาโครงการ 25 ปี โดยคำนวณจากต้นทุน ค่าบำรุงรักษาเพียงอย่างเดียวในอัตราร้อยละ 2 ของเงินลงทุนติดตั้งระบบ เท่ากับ 0.7292 บาทต่อหน่วย 3) พลังงานลม เห็นควรรับซื้อในอัตราเดียวกับพลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดิน เท่ากับ 0.7292 บาท ต่อหน่วย และ 4) พลังงานน้ำขนาดเล็กและขนาดเล็กมาก พิจารณาจากโครงการของ พพ. ซึ่งปัจจุบันได้ผลิตไฟฟ้าขายเข้าระบบของ กฟผ. และ กฟภ. ในอัตรา 1.0910 บาทต่อหน่วย

3. สรุปอัตราการรับซื้อไฟฟ้าโดยคำนึงถึงต้นทุนตามประเภทเชื้อเพลิงในการผลิตไฟฟ้า และไม่เกินต้นทุนการผลิตไฟฟ้าที่หลีกเลี่ยงได้จากการใช้เชื้อเพลิงนำเข้าในราคาสูง ณ ปัจจุบัน (Avoided Cost) ดังนี้ กรณีโรงไฟฟ้าที่ใช้เชื้อเพลิงในการผลิตไฟฟ้า ได้แก่ ชีวมวล ก๊าซชีวภาพ และขยะ อัตรารับซื้อไฟฟ้า 2.7187 บาทต่อหน่วย กรณีโรงไฟฟ้าที่ไม่ใช้เชื้อเพลิงในการผลิตไฟฟ้า ได้แก่ พลังงานแสงอาทิตย์ พลังงานลม และพลังงานน้ำขนาดเล็กและขนาดเล็กมาก มีอัตรารับซื้อไฟฟ้า ดังนี้ (1) พลังงานแสงอาทิตย์แบบติดตั้งบนหลังคา และแบบทุ่นลอยน้ำ อัตรารับซื้อไฟฟ้า 1.00 บาทต่อหน่วย (2) พลังงานแสงอาทิตย์บนพื้นดิน และพลังงานลม อัตรารับซื้อไฟฟ้า 0.7292 บาทต่อหน่วย และ (3) พลังงานน้ำขนาดเล็กและขนาดเล็กมาก อัตรารับซื้อไฟฟ้า 1.0910 บาทต่อหน่วย

มติของที่ประชุม

1. เห็นชอบการรับซื้อไฟฟ้าจากพลังงานทดแทนส่วนเพิ่ม โดยรับซื้อพลังงานไฟฟ้าเพิ่มเติม จากผู้ผลิตไฟฟ้ารายเล็ก (SPP) และ/หรือผู้ผลิตไฟฟ้าขนาดเล็กมาก (VSPP) จากสัญญาเดิม และนอกเหนือจากกลุ่มสัญญาเดิม โดยรับซื้อพลังงานไฟฟ้าเพิ่มเติมจากผู้ผลิตไฟฟ้าประเภทชีวมวล หรืออื่นๆ นอกเหนือจากชีวมวล จากผู้ผลิตไฟฟ้าที่มีโรงไฟฟ้าอยู่แล้ว ไม่มีการลงทุนใหม่ และมีความพร้อมในการจำหน่ายไฟฟ้า ซึ่งระบบโครงข่ายไฟฟ้าของการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย และการไฟฟ้าส่วนภูมิภาค หรือการไฟฟ้านครหลวง สามารถรองรับได้ โดยเป็นการรับซื้อปีต่อปี ไม่เกิน 2 ปี ในรูปแบบสัญญา Non-Firm ซึ่งมีอัตรารับซื้อไฟฟ้า ดังนี้

1.1 กรณีโรงไฟฟ้าที่ใช้เชื้อเพลิงในการผลิตไฟฟ้า (ประเภทเชื้อเพลิงชีวมวล ก๊าซชีวภาพ และขยะ) อัตรารับซื้อไฟฟ้า เท่ากับ 2.7187 บาทต่อหน่วย

1.2 กรณีโรงไฟฟ้าที่ไม่ใช้เชื้อเพลิงในการผลิตไฟฟ้า (ประเภทพลังงานแสงอาทิตย์ พลังงานลม และพลังงานน้ำขนาดเล็ก/ขนาดเล็กมาก)

(1) พลังงานแสงอาทิตย์แบบติดตั้งบนหลังคา และแบบทุ่นลอยน้ำ อัตรารับซื้อไฟฟ้า เท่ากับ 1.00 บาทต่อหน่วย

(2) พลังงานแสงอาทิตย์บนพื้นดิน และพลังงานลม อัตรารับซื้อไฟฟ้าเท่ากับ 0.7292 บาทต่อหน่วย

(3) พลังงานน้ำขนาดเล็ก/ขนาดเล็กมาก อัตรารับซื้อไฟฟ้า เท่ากับ 1.0910 บาทต่อหน่วย

2. มอบหมายให้คณะกรรมการกำกับกิจการพลังงานพิจารณาดำเนินการในส่วนที่เกี่ยวข้องต่อไป

เรื่องที่ 7 การรับซื้อไฟฟ้าจากขยะชุมชนในรูปแบบ Feed-in Tariff (FiT) ปี 2565 เพิ่มเติม

สรุปสาระสำคัญ

1. เมื่อวันที่ 5 พฤศจิกายน 2564 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ได้พิจารณา เรื่อง การรับซื้อไฟฟ้าจากขยะชุมชนในรูปแบบ Feed-in Tariff (FiT) และได้มีมติดังนี้ (1) เห็นชอบข้อเสนอหลักการในการรับซื้อไฟฟ้าจากขยะชุมชนในรูปแบบ FiT สำหรับปี 2565 (2) เห็นชอบข้อเสนออัตรารับซื้อไฟฟ้าจากขยะชุมชนในรูปแบบ FiT ปี 2565 สำหรับผู้ผลิตไฟฟ้าขนาดเล็กมาก (VSPP) และผู้ผลิตไฟฟ้ารายเล็ก (SPP) และ (3) มอบหมายให้คณะกรรมการกำกับกิจการพลังงาน (กกพ.) พิจารณากำหนดอัตรารับซื้อไฟฟ้าที่เหมาะสมภายใต้กรอบอัตราสูงสุด (แล้วแต่กรณี) โดยคำนึงถึงต้นทุนโครงการประกอบกับปัจจัยด้านอื่นๆ เพื่อให้เกิดประโยชน์สูงสุดต่อประเทศในภาพรวม เพื่อใช้เป็นอัตราในการประกาศรับซื้อไฟฟ้าแล้วรายงานให้คณะกรรมการบริหารนโยบายพลังงาน (กบง.) ทราบ และดำเนินการออกระเบียบการรับซื้อไฟฟ้าจากขยะชุมชนในรูปแบบ FiT สำหรับปี 2565 ให้เป็นไปตามข้อเสนอหลักการรับซื้อไฟฟ้าจากขยะชุมชนที่ได้รับความเห็นชอบ ทั้งนี้ มติดังกล่าวกำหนดสำหรับโครงการกำจัดขยะเพื่อผลิตกระแสไฟฟ้าขององค์กรปกครองส่วนท้องถิ่นที่ได้รับความเห็นชอบจากรัฐมนตรีว่าการกระทรวงมหาดไทย จำนวน 23 โครงการ ปริมาณรับซื้อไฟฟ้ารวมไม่เกิน 215 เมกะวัตต์ โดยปัจจุบัน กกพ. อยู่ระหว่างกำหนดอัตรารับซื้อไฟฟ้าที่เหมาะสมภายใต้กรอบอัตราสูงสุดตามมติ กพช.

2. เมื่อวันที่ 26 มกราคม 2565 กระทรวงมหาดไทยได้มีหนังสือถึงกระทรวงพลังงาน รายงานการดำเนินโครงการกำจัดขยะเพื่อผลิตไฟฟ้าขององค์กรปกครองส่วนท้องถิ่น โดยแจ้งว่ารัฐมนตรีว่าการกระทรวง มหาดไทยได้ให้ความเห็นชอบโครงการเพิ่มเติมอีก 9 โครงการ จากมติ กพช. เดิมเมื่อวันที่ 5 พฤศจิกายน 2564 จำนวน 23 โครงการ รวมโครงการที่ได้รับความเห็นชอบทั้งสิ้น 32 โครงการ กำลังผลิตไฟฟ้ารวม 312.85 เมกะวัตต์ คิดเป็นปริมาณไฟฟ้าเสนอขายรวม 272.98 เมกะวัตต์ ต่อมาเมื่อวันที่ 8 มีนาคม 2565 กระทรวงมหาดไทยได้มีหนังสือถึงกระทรวงพลังงาน ขอความอนุเคราะห์พิจารณาอัตรารับซื้อไฟฟ้าโครงการกำจัดขยะเพื่อผลิตกระแสไฟฟ้าขององค์กรปกครองส่วนท้องถิ่น จำนวน 34 โครงการ กำลังผลิตไฟฟ้ารวม 324.75 เมกะวัตต์ คิดเป็นปริมาณไฟฟ้าเสนอขายรวม 282.98 เมกะวัตต์ ในอัตรารับซื้อไฟฟ้าเดิมตามมติ กบง. เมื่อวันที่ 24 ธันวาคม 2561 เนื่องจากภายหลังจากที่ กพช. เมื่อวันที่ 5 พฤศจิกายน 2564 มีมติเห็นชอบรับซื้อไฟฟ้า 23 โครงการ ปรากฏว่ามีโครงการที่ผ่านความเห็นชอบจากรัฐมนตรีว่าการกระทรวงมหาดไทยเพิ่มอีก 11 โครงการ ส่งผลให้มีโครงการที่ผ่านความเห็นชอบจากรัฐมนตรีว่าการกระทรวงมหาดไทยรวมทั้งสิ้น 34 โครงการ โดยโครงการที่เพิ่ม อีก 11 โครงการดังกล่าวเป็นโครงการที่ใช้อัตรารับซื้อไฟฟ้าเดิมในการพิจารณาคำนวณต้นทุนโครงการ ซึ่งหาก กพช. ประกาศอัตรารับซื้อไฟฟ้าใหม่เท่ากับอัตรารับซื้อไฟฟ้าที่กำหนดให้แก่ 23 โครงการ ตามมติ กพช. เมื่อวันที่ 5 พฤศจิกายน 2564 จะไม่เกิดปัญหาในการดำเนินโครงการ แต่หากกำหนดอัตรารับซื้อไฟฟ้าใหม่ต่างจาก ที่กำหนดให้แก่ 23 โครงการ อาจเกิดปัญหาในการดำเนินโครงการได้ ทั้งนี้ ในการประชุม กพช. เมื่อวันที่ 9 มีนาคม 2565 รัฐมนตรีว่าการกระทรวงมหาดไทยได้เสนอในที่ประชุมขอให้พิจารณาอัตรารับซื้อไฟฟ้าโครงการกำจัดขยะเพื่อผลิตกระแสไฟฟ้าขององค์กรปกครองส่วนท้องถิ่นเพิ่มเติมตามที่ได้มีหนังสือถึงกระทรวงพลังงาน โดย กพช. ได้มีมติมอบหมายให้ กบง. พิจารณาข้อเสนอการรับซื้อไฟฟ้าจากขยะชุมชนเพิ่มเติม ของกระทรวงมหาดไทย และนำเสนอ กพช. ให้ความเห็นชอบต่อไป

มติของที่ประชุม

1. เห็นชอบเพิ่มเติมโครงการกำจัดขยะเพื่อผลิตกระแสไฟฟ้าขององค์กรปกครองส่วนท้องถิ่น ตามข้อเสนอของกระทรวงมหาดไทย จำนวน 11 โครงการ โดยใช้แนวทางการรับซื้อไฟฟ้าจากขยะชุมชน ในรูปแบบ Feed-in Tariff ตามมติคณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) เมื่อวันที่ 5 พฤศจิกายน 2564

2. มอบหมายฝ่ายเลขานุการฯ เสนอ กพช. พิจารณาต่อไป

ราคาน้ำมันเฉลี่ยในอาเซียน

ราคาน้ำมันเฉลี่ยในอาเซียนประจำวันที่ 11 เมษายน2565

กบง.ครั้งที่ 4/2565 (ครั้งที่ 42) วันพฤหัสบดีที่ 3 มีนาคม พ.ศ. 2565

มติการประชุมคณะกรรมการบริหารนโยบายพลังงาน

ครั้งที่ 4/2565 (ครั้งที่ 42)

วันพฤหัสบดีที่ 3 มีนาคม พ.ศ. 2565

2. การปรับเงินลงทุนโครงการ LNG Receiving Terminal จังหวัดระยอง [T-2]

3. การบรรเทาผลกระทบจากราคาก๊าซ NGV ที่ปรับตัวสูงขึ้น

6. แนวทางการส่งเสริมการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์แบบติดตั้งบนหลังคา

7. การรับซื้อไฟฟ้าจากพลังงานทดแทนส่วนเพิ่มนอกเหนือจากสัญญาเดิม

ผู้มาประชุม

รัฐมนตรีว่าการกระทรวงพลังงาน ประธานกรรมการ

(นายสุพัฒนพงษ์ พันธ์มีเชาว์)

ผู้อำนวยการสำนักงานนโยบายและแผนพลังงาน กรรมการและเลขานุการ

(นายวัฒนพงษ์ คุโรวาท)

สรุปสาระสำคัญ

1. เมื่อวันที่ 1 เมษายน 2564 คณะกรรมการนโนบายพลังงานแห่งชาติ (กพช.) และวันที่ 22 มิถุนายน 2564 คณะรัฐมนตรี ได้มีมติ เรื่อง แนวทางการส่งเสริมการแข่งขันในกิจการก๊าซธรรมชาติ ระยะที่ 2 โดยเห็นชอบแนวทางการส่งเสริมการแข่งขันในกิจการก๊าซธรรมชาติ ระยะที่ 2 และมอบหมายให้หน่วยงาน ที่เกี่ยวข้องไปดำเนินการในรายละเอียด โดยมอบหมายให้บริษัท ปตท. จำกัด (มหาชน) (ปตท.) และกรมเชื้อเพลิงธรรมชาติ (ชธ.) พิจารณาปริมาณการจัดหาก๊าซธรรมชาติ และความสามารถที่เหลือที่จะนำเข้า LNG โดยไม่ส่งผลกระทบต่อภาระ Take or Pay และให้นำเสนอต่อคณะกรรมการบริหารนโยบายพลังงาน (กบง.) และ กพช. เพื่อพิจารณาปริมาณการนำเข้า LNG ในระยะที่ 2 ให้แล้วเสร็จภายในไตรมาส 2 ปี 2564 และมอบหมายให้คณะกรรมการกำกับกิจการพลังงาน (กกพ.) เป็นผู้กำกับดูแล ต่อมาเมื่อวันที่ 6 มกราคม 2565 กพช. ได้พิจารณาแนวทางการจัดการก๊าซธรรมชาติ ปี 2565 และได้มีมติ ดังนี้ (1) เห็นชอบแนวทางการบริหารจัดการก๊าซธรรมชาติ ปี 2565 ตามที่กระทรวงพลังงานเสนอ โดยอาจเพิ่มเติมแนวทางการบริหารจัดการอื่นใดได้ ตามความจำเป็นและเหมาะสม (2) เห็นชอบแนวทางการบริหารจัดการก๊าซธรรมชาติ ปี 2565 ในเบื้องต้น ได้แก่ การเลื่อนแผนการปลดโรงไฟฟ้าแม่เมาะ หน่วยที่ 8 ไปจนถึงวันที่ 31 ธันวาคม 2565 และมอบหมายให้ กฟผ. และ กกพ. ดำเนินการในส่วนที่เกี่ยวข้อง และการรับซื้อไฟฟ้าจากพลังงานทดแทนส่วนเพิ่มจากผู้ผลิตไฟฟ้า รายเล็ก (SPP) และ/หรือ ผู้ผลิตไฟฟ้าขนาดเล็กมาก (VSPP) จากสัญญาเดิม กลุ่มชีวมวล และสัญญาเชื้อเพลิงอื่นนอกจากชีวมวลได้ โดยมอบหมายให้ กกพ. รับไปดำเนินการ (3) มอบหมาย กบง. พิจารณาดำเนินการและกำกับดูแลแนวทางการบริหารจัดการก๊าซธรรมซาติ ปี 2565 และรับข้อสังเกตของ กบง. เมื่อวันที่ 30 ธันวาคม 2564 ไปประกอบการพิจารณา ซึ่งประกอบด้วย 1) พิจารณาแนวทางการนำต้นทุนส่วนเพิ่มในการผลิตไฟฟ้าจากเชื้อเพลิงอื่นที่ทดแทนก๊าซธรรมชาติในช่วงที่ขาดแคลนก๊าซธรรมชาติ มาคำนวณรวมในราคา Pool Gas เพื่อให้ต้นทุนการผลิตไฟฟ้าทุกภาคเศรษฐกิจเป็นต้นทุนเดียวกัน 2) ควรพิจารณาข้อมูลด้านต้นทุนราคาเชื้อเพลิงในการผลิตไฟฟ้า อาทิ ราคาก๊าซธรรมชาติ น้ำมันเชื้อเพลิง และเชื้อเพลิงอื่นๆ เพื่อประกอบการพิจารณาบริหารจัดการเชื้อเพลิงเพื่อทดแทนก๊าซธรรมชาติในการผลิตไฟฟ้าที่เหมาะสม 3) ให้พิจารณาการรับซื้อพลังงานทดแทนส่วนเพิ่มจาก SPP และ/หรือ VSPP โดยอาจพิจารณารับซื้อจากสัญญาเดิม และสามารถรับซื้อจากเชื้อเพลิงอื่นนอกเหนือจาก ชีวมวลได้ด้วย และ 4) ให้พิจารณาการเปลี่ยนมาใช้เชื้อเพลิงอื่นทดแทนก๊าซธรรมชาติเพิ่มเติม อาทิ การใช้เชื้อเพลิงอื่นในกลุ่มโรงกลั่นน้ำมัน และกลุ่มอุตสาหกรรมปิโตรเคมี

2. กกพ. ได้ดำเนินงานตามมติ กพช. เมื่อวันที่ 1 เมษายน 2564 วันที่ 6 มกราคม 2565 และข้อเสนอแนะของ กบง. เมื่อวันที่ 30 ธันวาคม 2564 โดยจัดสรรปริมาณการนำเข้า LNG ตามโครงสร้างกิจการก๊าซธรรมชาติ ระยะที่ 2 โดยให้ผู้นำเข้า LNG รายใหม่ (New Shippers) ที่มีความประสงค์นำเข้า LNG สำหรับปี 2564 แจ้งความประสงค์ในการนำเข้า ซึ่งปรากฎว่าไม่มี New Shippers รายใดประสงค์นำเข้า LNG เนื่องจากสถานการณ์ราคา LNG มีความผันผวนและปรับตัวสูง กกพ. จึงมีมติมอบหมายให้ กฟผ. ซึ่งเป็น New Shippers ในกลุ่ม Regulated Market และมีความประสงค์ที่จะนำเข้า LNG มาใช้กับโรงไฟฟ้าของ กฟผ. ให้นำเข้า LNG ทั้งสิ้น 6 ลำเรือ อย่างไรก็ดี เนื่องจากราคานำเข้า LNG ของ กฟผ. ยังไม่สามารถนำไปเฉลี่ย กับราคา Pool Gas ได้ จึงส่งผลกระทบต่อต้นทุนการผลิตไฟฟ้าและเป็นผลให้อัตราค่าไฟฟ้าปรับตัวสูงขึ้น ทำให้ผู้ใช้ไฟฟ้ารับภาระต้นทุนจาก LNG ทั้งหมด ต่อมาเมื่อวันที่ 8 ธันวาคม 2564 กกพ. จึงมีมติให้ ปตท. ในฐานะ ที่เป็นผู้รับใบอนุญาตจัดหาและค้าส่งก๊าซธรรมชาติ (PTT Shipper) จัดหา Spot LNG ตามปริมาณที่ต้องจัดหาเพิ่มในช่วงเดือนมกราคม ถึงเมษายน 2565 รวม 22 ลำเรือ เพื่อให้เพียงพอต่อความต้องการใช้ก๊าซธรรมชาติ ในการผลิตไฟฟ้า และให้ราคานำเข้า LNG ที่มีราคาสูงในภาวะวิกฤติพลังงานสามารถเฉลี่ยใน Pool Gas เพื่อช่วยลดผลกระทบต่อต้นทุนการผลิตไฟฟ้าทำให้ค่าไฟฟ้าลดลง ทั้งนี้ กระทรวงพลังงานได้มีนโยบายเพิ่มสัดส่วน การผลิตไฟฟ้าจากน้ำมันเตาและน้ำมันดีเซลเพิ่มขึ้นเพื่อลดการนำเข้า LNG ในช่วงที่มีความผันผวนและมีราคาสูง โดยมอบหมายให้ กฟผ. จัดทำแผนการใช้น้ำมันแทนก๊าซธรรมชาติ และให้ ปตท. พิจารณาความสามารถในการขนส่งน้ำมันให้สอดคล้องกัน โดยในเดือนพฤษจิกายน 2564 ถึงเดือนมกราคม 2565 มีการใช้น้ำมันเตา และน้ำมันดีเซลรวมประมาณ 127 ล้านลิตร และ 459 ล้านลิตร ตามลำดับ โดยการดำเนินการดังกล่าวช่วยลดผลกระทบต่อค่าไฟฟ้าที่เกิดขึ้นได้เพียงบางส่วนเท่านั้น เนื่องจากโครงสร้างราคา Pool Gas เป็นราคาเฉลี่ย ถ่วงน้ำหนักของเนื้อก๊าซธรรมชาติที่ประกอบด้วยก๊าซจากอ่าวไทย ก๊าซจากสาธารณรัฐแห่งสหภาพเมียนมา และ LNG ที่จัดหาโดย Shipper รายเดิม (ปตท.) เท่านั้น ทำให้ค่าใช้จ่ายที่เกิดจากการใช้น้ำมันเตาและน้ำมันดีเซลถูกนำมาคิดเป็นต้นทุนการผลิตไฟฟ้าโดยตรง

3. หลักการและเหตุผลในการสร้างกลไกการคำนวณราคาก๊าซธรรมชาติภายใต้การกำกับของ กกพ. (Energy Pool Price) ประกอบด้วย (1) ประเทศไทยใช้ก๊าซธรรมชาติเป็นเชื้อเพลิงหลักในการผลิตกระแสไฟฟ้า และมีแนวโน้มการใช้ LNG เพิ่มขึ้นตามการลดลงของก๊าซธรรมชาติในอ่าวไทย จึงต้องเตรียมการจัดหาและนำเข้า LNG เพิ่มเติมให้รองรับปริมาณการใช้ โดยสนับสนุนให้มีการแข่งขันที่เป็นธรรมระหว่าง Shipper รายเก่า และรายใหม่ สามารถวัดประสิทธิภาพการจัดหา และสะท้อนราคาสู่ผู้ใช้ภายใต้โครงสร้างการเฉลี่ยราคา ที่เหมือนกัน (2) การส่งเสริมการแข่งขันในกิจการก๊าซธรรมชาติ ระยะที่ 2 กำหนดให้ New Shippers นำเข้า LNG มาใช้เองหรือจำหน่ายให้ผู้ใช้ก๊าซโดยส่งผ่านราคา LNG ไปยังผู้ใช้ก๊าซโดยตรง ในขณะที่ผู้นำเข้า LNG รายเก่า (PTT Shipper) สามารถนำเข้า LNG มาผสมกับก๊าซอ่าวไทยที่มีอยู่เดิมและมีราคาต่ำกว่าเพื่อขายให้กับผู้ใช้ก๊าซได้ ทั้งนี้ โครงสร้างการคิดราคาก๊าซที่แตกต่างกันของ Shipper รายเก่าและรายใหม่ทำให้เกิดความเหลื่อมล้ำระหว่าง PTT Shipper และ New Shippers ซึ่งไม่สะท้อนประสิทธิภาพการนำเข้า LNG ของ Shipper แต่ละราย และเป็นอุปสรรคต่อการส่งเสริมการแข่งขัน และ (3) กรณีที่ LNG มีราคาสูงกว่าน้ำมันเตาหรือน้ำมันดีเซล การผลิตไฟฟ้าสามารถเลือกใช้น้ำมันเตาหรือน้ำมันดีเซลเป็นเชื้อเพลิงแทนก๊าซธรรมชาติได้ และทำให้ราคา Pool Gas ลดลงซึ่งเป็นประโยชน์ต่อผู้ใช้ก๊าซธรรมชาติจาก Pool Gas เดิม โดยค่าใช้จ่ายที่เกิดจากการใช้เชื้อเพลิงดังกล่าวจะถูกนำมาคิดเป็นต้นทุนการผลิตไฟฟ้าโดยตรง ทำให้ประชาชนผู้ใช้ไฟฟ้าต้องรับภาระค่าใช้จ่ายแทนกลุ่ม ผู้ใช้ก๊าซในภาคธุรกิจอื่นๆ จึงจำเป็นต้องมีกลไกการคำนวณราคาก๊าซธรรมชาติของกลุ่ม Regulated Market ใหม่ ที่คำนึงถึงต้นทุนด้านพลังงานของประเทศในภาพรวมโดยไม่สร้างภาระให้ผู้ใช้พลังงานกลุ่มใดกลุ่มหนึ่งเกินสมควร ในลักษณะ Energy Pool Price

4. ข้อเสนอหลักเกณฑ์การคำนวณและการดําเนินการเกี่ยวกับราคาก๊าซธรรมชาติภายใต้การกำกับของ กกพ. (Energy Pool Price) มีสาระสำคัญ 4 ส่วน ได้แก่

4.1 Energy Pool Price หมายถึงการนำต้นทุนค่าใช้จ่ายน้ำมันเตาหรือน้ำมันดีเซล และ LNG นำเข้าของกลุ่ม Regulated Market มาเฉลี่ยกับก๊าซธรรมชาติใน Pool Gas เพื่อให้ต้นทุนการผลิตของภาคไฟฟ้าและภาคอุตสาหกรรมในกลุ่ม Regulated Market อยู่ในแนวปฏิบัติเดียวกัน ซึ่งมีการใช้เชื้อเพลิงคิดเป็นหน่วยราคาต่อความร้อน (หน่วยบาทต่อล้านบีทียู)

4.2 หลักเกณฑ์การคำนวณ Energy Pool Price และแนวปฏิบัติ ประกอบด้วย (1) หลักการคำนวณ Energy Pool Price มาจากราคาถัวเฉลี่ยถ่วงน้ำหนักของต้นทุน Pool Gas ของ ปตท. ต้นทุนเชื้อเพลิง LNG นำเข้าที่ใช้ในการผลิตไฟฟ้าของโรงไฟฟ้าที่ขายเข้าระบบ และต้นทุนเชื้อเพลิงน้ำมันเตา น้ำมันดีเซล ที่ภาครัฐกำหนดให้นำมาใช้ผลิตไฟฟ้าแทนการนำเข้า LNG ในช่วงวิกฤติ โดยสูตรการคำนวณ Energy Pool Price = [(Vpool x Bpool,avg) + V1B1 + V2B2] / [Vpool + V1 + V2] โดย Bpool,avg คือ ราคา Pool Gas ของ ปตท. หน่วยบาทต่อล้านบีทียู B1 คือ ราคา LNG ของ New Shipper หน่วยบาทต่อล้านบีทียู B2 คือราคาน้ำมันดีเซลและ/หรือน้ำมันเตา และ/หรือ LPG ที่ใช้กับโรงไฟฟ้า และ/หรือเชื้อเพลิงอื่นตามที่ กกพ. กำหนด หน่วยบาท ต่อล้านบีทียู Vpool คือ ปริมาณ Pool Gas ของ ปตท. หน่วยล้านบีทียู V1 คือ ปริมาณ LNG ของ New Shipper หน่วยล้านบีทียู V2 คือ ปริมาณน้ำมันดีเซล และ/หรือน้ำมันเตา และ/หรือ LPG ที่ใช้กับโรงไฟฟ้า และ/หรือเชื้อเพลิงอื่นตามที่ กกพ. กำหนด หน่วยล้านบีทียู ทั้งนี้ Pool Gas ของ ปตท. หมายถึง ก๊าซธรรมชาติที่จำหน่ายให้แก่โรงไฟฟ้าของการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) ผู้ผลิตไฟฟ้าอิสระ (IPP) SPP และผู้ใช้ก๊าซอื่นๆ คือ ก๊าซจากอ่าวไทยที่เหลือหลังผ่านกระบวนการแยกของโรงแยกก๊าซ ก๊าซจากสาธารณรัฐแห่งสหภาพเมียนมาแหล่งยาดานาและแหล่งเยตากุน LNG และก๊าซจากแหล่งอื่นๆ ในอนาคต (2) ในช่วงเวลาปกติ การผลิตไฟฟ้า ในกลุ่ม Regulated Market ให้ กฟผ. นำต้นทุนเชื้อเพลิง LNG ของโรงไฟฟ้าที่ผลิตและขายไฟเข้าระบบโดยใช้ LNG นำเข้าของ Shipper เป็นเชื้อเพลิง มาเฉลี่ยรวมกับต้นทุนราคาก๊าซธรรมชาติใน Pool Gas ได้เป็น Energy Pool Price (3) ในสภาวะวิกฤติพลังงาน การผลิตไฟฟ้าในกลุ่ม Regulated Market อาจมีการเปลี่ยนไปใช้น้ำมันเตา น้ำมันดีเซล หรือเชื้อเพลิงอื่นตามที่ กกพ. กำหนด แทนการนำเข้า Spot LNG ที่มีราคาสูง โดยให้ กฟผ. สามารถนำต้นทุนค่าใช้จ่ายน้ำมันเตาน้ำมันดีเซล หรือเชื้อเพลิงอื่นตามที่ กกพ. กำหนด ที่ใช้ในโรงไฟฟ้า เพื่อทดแทนการนำเข้า LNG ดังกล่าว มาเฉลี่ยรวมใน Energy Pool Price ได้ เพื่อลดภาระค่า Ft ที่ส่งผลถึงผู้ใช้ไฟฟ้าโดยตรง (4) ให้ กฟผ. ทำหน้าที่เป็นหน่วยงานกลาง (Clearing House) รวบรวมข้อมูลที่ใช้ในการคำนวณ Energy Pool Price จากหน่วยงานที่เกี่ยวข้อง เพื่อคำนวณ Energy Pool Price ตามหลักเกณฑ์และแนวทางปฏิบัติที่ กกพ. กำหนด ประกอบด้วยข้อมูลจากผู้รับซื้อไฟฟ้ารายเดียว ซึ่งปัจจุบัน คือ กฟผ. ที่มีข้อมูลด้านราคาและปริมาณการใช้เชื้อเพลิง LNG นำเข้าของ กฟผ. และ New Shippers น้ำมันเตาน้ำมันดีเซล หรือเชื้อเพลิงอื่นตามที่ กกพ. กำหนด ของโรงไฟฟ้าในกลุ่ม Regulated Market และข้อมูลจาก PTT Shipper ในฐานะผู้บริหารจัดการ Pool Gas ของ ปตท. ซึ่งมีหน้าที่ส่งข้อมูลด้านราคาและปริมาณของก๊าซธรรมชาติที่รับมาจากแหล่งต่างๆ ซึ่งรวมถึง LNG ที่จัดหาโดย PTT Shipper และข้อมูลประมาณการราคา Pool Gas ในแต่ละงวด (5) ให้ กฟผ. นำส่ง Energy Pool Price ให้แก่ PTT Shipper นำไปใช้เป็นราคาก๊าซธรรมชาติที่จำหน่าย กับลูกค้าผู้ใช้ก๊าซธรรมชาติของ PTT Shipper ทุกกลุ่ม พร้อมทั้งรายงานให้ กกพ. ทราบโดยพลัน ภายใต้หลักเกณฑ์ที่ กกพ. กำหนด เพื่อไม่ให้เกิดความซ้ำซ้อนในการเรียกเก็บค่าบริการที่จะถูกรวมเป็นต้นทุนราคา ก๊าซธรรมชาติของประเทศ โดย กกพ. จะกำกับดูแลและกำหนดแบบเอกสารการเรียกเก็บค่าก๊าซธรรมชาติ ของ PTT Shipper ให้เหมาะสมและไม่เกิดความสับสน ส่วนการคิดผลตอบแทนการจัดหาและค้าส่งก๊าซธรรมชาติ (Shipper Fee) ของ PTT Shipper นั้น ยังคงให้คำนวณจากราคา Pool Gas ของ ปตท. และ (6) กรณีที่มีส่วนต่างระหว่าง Energy Pool Price กับราคา Pool Gas ของ ปตท. ให้ กฟผ. หรือ PTT Shipper (แล้วแต่กรณี) นำส่วนต่างราคาที่เกิดขึ้นไปเรียกเก็บตามหลักเกณฑ์ที่ กกพ. กำหนด โดยการพิจารณาส่วนต่างราคาจะมี รอบการคิดและชำระเงินเป็นรายเดือน

4.3 แนวทางในการกำกับ มีดังนี้ (1) กกพ. พิจารณากำหนดหลักเกณฑ์การคำนวณ Energy Pool Price แนวทางปฏิบัติ และแนวทางในการบริหารจัดการส่วนต่างค่าเชื้อเพลิง รวมถึงแนวทางในการใช้ Energy Pool Price กับลูกค้าผู้ใช้ก๊าซธรรมชาติของ PTT Shipper ทุกกลุ่ม (2) กฟผ. ในฐานะที่เป็นผู้ซื้อรายเดียว รวบรวมข้อมูลและคำนวณ Energy Pool Price ตามหลักเกณฑ์ที่ กกพ. กำหนด และ (3) กกพ. สามารถเสนอทบทวนหลักเกณฑ์การคำนวณและการดำเนินการเกี่ยวกับ Energy Pool Price ได้ตามความเหมาะสม โดยคำนึงถึงความมั่นคงด้านพลังงานและผลกระทบต่อค่าไฟฟ้าของประชาชน

4.4 ควรให้ผู้ใช้ก๊าซธรรมชาติรายเดิมที่มีสัญญาซื้อขายก๊าซธรรมชาติกับ Shipper รายเดิม สามารถเจรจาตกลงกันระหว่างคู่สัญญาให้แก้ไขเปลี่ยนแปลงหรือยกเลิกสัญญา (Re-Negotiation) ได้ เพื่อเตรียมพร้อมรองรับการเปิดตลาดเสรีในกิจการก๊าซธรรมชาติต่อไปในอนาคต โดยปริมาณความต้องการ ใช้ก๊าซที่เกินจาก Take or Pay ของ ปตท. ให้ถือเป็น New Demand ตามมติ กพช. เมื่อวันที่ 1 เมษายน 2564 ที่สามารถเลือกใช้ก๊าซจาก Pool Gas หรือ New Shipper ได้ ภายใต้การกำกับของ กกพ.

5. ฝ่ายเลขานุการฯ มีความเห็นว่า แนวทางดังกล่าวเป็นประโยชน์ในการแก้ไขข้อจำกัดโครงสร้างกิจการก๊าซธรรมชาติระยะที่ 2 ในระยะยาวให้สามารถส่งเสริมให้เกิดการแข่งขันที่เป็นธรรมและไม่เลือกปฏิบัติระหว่างผู้เล่นรายเก่าและรายใหม่ ส่งผลให้การบริหารการจัดหาก๊าซธรรมชาติของประเทศมีประสิทธิภาพมากขึ้น อีกทั้งยังมีกลไกในการเลือกใช้เชื้อเพลิงผลิตไฟฟ้าที่มีประสิทธิภาพและเป็นประโยชน์สูงสุดต่อประเทศได้ ในช่วงวิกฤติพลังงาน โดยไม่ส่งผลกระทบต่อประชาชนผู้ใช้ไฟฟ้าเกินความจำเป็น การดำเนินการตามหลักเกณฑ์ Energy Pool Price จะช่วยสนับสนุนให้การส่งเสริมการแข่งขันตามเจตนารมณ์ของนโยบายภาครัฐ และผู้ใช้ก๊าซธรรมชาติมีทางเลือกในการจัดหาก๊าซเพิ่มขึ้น อย่างไรก็ดี การบริหารจัดการก๊าซธรรมชาติของประเทศ ให้เกิดความมั่นคงและมีประสิทธิภาพต้องมีการวางแผนล่วงหน้าระยะยาว โดย ชธ. และ ปตท. ควรเร่งจัดทำข้อมูล Demand - Supply และความสามารถในการจัดหา LNG เพิ่มเติมโดยไม่ส่งผลกระทบต่อภาระ Take or Pay ของ ปตท. ในช่วง 10 ถึง 15 ปีข้างหน้า ให้สอดคล้องกับสถานการณ์การผลิตและความต้องการใช้ก๊าซธรรมชาติที่เปลี่ยนแปลงไป นอกจากนี้ การดำเนินการตามหลักเกณฑ์ Energy Pool Price จำเป็นต้องมีการกำหนดหลักเกณฑ์ในการบริหารจัดการเชื้อเพลิง ได้แก่ ก๊าซธรรมชาติ น้ำมันเตา น้ำมันดีเซล หรือเชื้อเพลิงอื่น ในกลุ่ม Regulated Market เพื่อให้เกิดความชัดเจน โดยต้องได้รับการสนับสนุนข้อมูลจากหน่วยงาน อาทิ กรมเชื้อเพลิงธรรมชาติ กรมธุรกิจพลังงาน ปตท. กฟผ. และ Shipper เป็นต้น

มติของที่ประชุม

1. เห็นชอบหลักเกณฑ์การคำนวณและการดำเนินการเกี่ยวกับราคาก๊าซธรรมชาติภายใต้การกำกับของคณะกรรมการกำกับกิจการพลังงาน (กกพ.) (Energy Pool Price) โดยมอบหมายให้ กกพ. พิจารณาดำเนินการในส่วนที่เกี่ยวข้อง

2. มอบหมายให้การไฟฟ้าฝ่ายผลิตแห่งประเทศไทยในฐานะที่เป็นผู้รับซื้อไฟฟ้ารายเดียว เป็นหน่วยงานกลาง (Clearing House) ดำเนินการตามหลักเกณฑ์การคำนวณและการดำเนินการเกี่ยวกับราคาก๊าซธรรมชาติภายใต้การกำกับของ กกพ.

3. มอบหมายให้ฝ่ายเลขานุการฯ นำเสนอคณะกรรมการนโยบายพลังงานแห่งชาติพิจารณาต่อไป

เรื่องที่ 2 การปรับเงินลงทุนโครงการ LNG Receiving Terminal จังหวัดระยอง [T-2]

สรุปสาระสำคัญ

1. เมื่อวันที่ 30 พฤษภาคม 2559 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ได้มีมติเห็นชอบให้ บริษัท ปตท. จำกัด (มหาชน) (ปตท.) ดำเนินโครงการ LNG Receiving Terminal แห่งที่ 2 จังหวัดระยอง [T-2] รองรับการนำเข้าก๊าซธรรมชาติเหลว (LNG) ปริมาณ 5 ล้านตันต่อปี วงเงินงบประมาณ 36,800 ล้านบาท โดยกำหนดให้โครงการแล้วเสร็จและสามารถแปรสภาพ LNG จากของเหลวเป็นก๊าซเพื่อจัดส่งเข้าสู่โครงข่ายระบบท่อส่งก๊าซธรรมชาติในปี 2565 เพื่อรองรับการนำเข้า LNG ของประเทศ และกระจายพื้นที่ ในการรองรับการนำเข้า LNG ดังกล่าว ซึ่งคณะกรรมการบริษัท ปตท. ได้อนุมัติให้บริษัท พีทีที แอลเอ็นจี จำกัด (PTTLNG) เป็นผู้ดำเนินการโครงการ ต่อมาเมื่อวันที่ 8 ธันวาคม 2559 กพช. ได้มีมติเห็นชอบให้ดำเนินการขยายกำลังการแปรสภาพ LNG ของ LNG Receiving Terminal แห่งที่ 2 จังหวัดระยอง [T-2] ที่มอบหมายให้ ปตท. ดำเนินโครงการ ให้สามารถรองรับการนำเข้า LNG สูงสุดเพิ่มขึ้นจาก 5 ล้านตันต่อปี เป็น 7.5 ล้านตันต่อปี ประมาณการเงินลงทุนรวม 38,500 ล้านบาท และกำหนดส่งก๊าซธรรมชาติได้ในปี 2565

2. ปัจจุบันมีปัญหาเรื่องการถ่ายโอนการดำเนินการสัมปทานแหล่งก๊าซธรรมชาติเอราวัณ (G1) เนื่องจากผู้รับสัมปทานแปลง G1 รายใหม่ คือ บริษัท ปตท. สำรวจและผลิตปิโตรเลียม จำกัด (มหาชน) (ปตท.สผ.) ยังไม่สามารถเข้าพื้นที่เพื่อประเมินสภาพแหล่งผลิตได้ ซึ่งจะส่งผลกระทบให้ไม่สามารถผลิตก๊าซ ที่ระดับ 800 ล้านลูกบาศก์ฟุตต่อวัน (MMSCFD) ได้ตามกำหนดการเดิม ประกอบกับสถานการณ์ความไม่สงบ ที่ยืดเยื้อในสาธารณรัฐแห่งสหภาพเมียนมาจากเหตุการณ์รัฐประหารตั้งแต่ต้นปี 2564 ซึ่งอาจทำให้เมียนมา ถูกคว่ำบาตร ส่งผลกระทบต่อการจัดหาก๊าซของประเทศไทยโดยรวมประมาณ 600 MMSCFD ถึง 700 MMSCFD และอาจยืดเยื้อถึงสิ้นปี 2565 ทำให้ประเทศไทยอาจขาดแคลนก๊าซธรรมชาติสำหรับเป็นเชื้อเพลิง ในการเดินเครื่องโรงไฟฟ้า ซึ่งจะส่งผลต่อการใช้ไฟฟ้าของประเทศโดยรวม ซึ่งสถานการณ์ดังกล่าวถือได้ว่า เป็นวิกฤตทางพลังงาน ทั้งนี้ เมื่อวันที่ 7 มิถุนายน 2564 กรมเชื้อเพลิงธรรมชาติ (ชธ.) ได้นำเสนอสรุปแผนรองรับสถานการณ์ฉุกเฉินจากการจัดหาก๊าซธรรมชาติจากเมียนมาต่อรัฐมนตรีว่าการกระทรวงพลังงาน และต่อมา เมื่อวันที่ 16 มิถุนายน 2564 ได้ประชุมหารือแผนบริหารจัดการความต่อเนื่องด้านก๊าซธรรมชาติ (BCM) กรณี ไม่สามารถนำเข้าก๊าซจากเมียนมาได้ และจัดเตรียมแผนรองรับเหตุการณ์ฉุกเฉินด้านการบริหารจัดการเชื้อเพลิงกรณีเหตุการณ์ยืดเยื้อจนถึงช่วงรอยต่อของบริษัท เชฟรอนประเทศไทยสำรวจและผลิต จำกัด (CTEP) และการเข้าพื้นที่แปลง G1/61 (แหล่งก๊าซเอราวัณ) โดยเพิ่มอัตราการส่งก๊าซธรรมชาติของ LNG Receiving Terminal 1 [T-1] (Send-out LNG [T-1]) เต็มความสามารถที่ 11.5 ล้านตัน หรือประมาณ 1,600 MMSCFD เนื่องจากคาดว่าในเดือนเมษายน 2565 มีความเสี่ยงที่ความจุของ LNG Terminal จะไม่เพียงพอหากโครงการ [T-2] ยังไม่แล้วเสร็จ จึงพิจารณาเร่งโครงการ [T-2] ให้พร้อมใช้งานเร็วขึ้น เพื่อรองรับการนำเข้า LNG ที่เพิ่มสูงขึ้นมากกว่า 1,600 MMSCFD ในช่วงไตรมาสที่ 2 ของปี 2565 โดย ชธ. ได้มีหนังสือแจ้งรายละเอียดการประชุมหารือ BCM ให้สำนักงานนโยบายและแผนพลังงาน (สนพ.) ทราบเมื่อวันที่ 28 กุมภาพันธ์ 2565 ทั้งนี้ เมื่อวันที่ 15 กรกฎาคม 2564 คณะกรรมการ ปตท. ได้มีมติอนุมัติแผนการดำเนินงานและงบประมาณเพิ่มเติมในการเร่งรัด Early Gas Send Out (EGSO) โครงการก่อสร้างคลังจัดเก็บและแปรสภาพก๊าซธรรมชาติเหลว (LNG Receiving Terminal) แห่งที่ 2 [T-2] ตำบลหนองแฟบ จังหวัดระยอง หรือ LMPT-2 จากเดิมกำหนดแล้วเสร็จเดือนพฤศจิกายน 2565 เป็นให้แล้วเสร็จภายในเดือนพฤษภาคม 2565 งบประมาณ 2,900 ล้านบาท เพิ่มเติมจากเดิมที่ 38,500 ล้านบาท รวมเป็น 41,400 ล้านบาท โดยเมื่อวันที่ 15 พฤศจิกายน 2564 คณะอนุกรรมการพิจารณาแนวทางการส่งเสริมในกิจการก๊าซธรรมชาติ ระยะที่ 2 (คณะอนุกรรมการฯ) ได้พิจารณาแนวทางการปรับเงินลงทุนโครงการ LNG Receiving Terminal แห่งใหม่ จังหวัดระยอง [T-2] (LMPT2) และมีมติมอบหมายให้คณะกรรมการกำกับกิจการพลังงาน (กกพ.) พิจารณาและให้ความเห็นในเรื่องดังกล่าว เพื่อนำเสนอคณะกรรมการบริหารนโยบายพลังงาน (กบง.) และ กพช. พิจารณาต่อไป

3. การขอปรับเงินลงทุนโครงการ [T-2] (LMPT2) โดยเร่งรัดให้สามารถจัดส่งก๊าซธรรมชาติบางส่วนได้เร็วขึ้นกว่าแผน สามารถดำเนินการได้ในลักษณะ Early Gas Sent-Out (EGSO) ซึ่งสามารถเร่งดำเนินการให้แล้วเสร็จได้ภายในวันที่ 31 พฤษภาคม 2565 รองรับการนำเข้า LNG ประมาณ 2.5 ล้านตันต่อปี โดยมีเงินลงทุนส่วนเพิ่มประมาณ 2,900 ล้านบาท แบ่งออกเป็น (1) ค่าติดตั้งอุปกรณ์เพิ่มเติมสำหรับรองรับการจ่ายก๊าซในรูปแบบ EGSO 62.4 ล้านบาท (2) ค่าปรับเปลี่ยนการออกแบบอุปกรณ์ใหม่ เพื่อกระชับเวลางานก่อสร้าง 415 ล้านบาท (3) จ่ายค่าเร่งรัดการผลิตอุปกรณ์และเปลี่ยนแปลงวิธีการขนส่งให้ใช้ระยะเวลาสั้นที่สุด 300 ล้านบาท และ (4) ค่าจัดจ้างผู้คุมงาน (Supervisor) และแรงงานเพิ่มเติม พร้อมขยายเวลาการทำงาน 2,122.6 ล้านบาท

4. เมื่อวันที่ 2 กุมภาพันธ์ 2565 กกพ. ได้พิจารณาและได้มีความเห็นต่อแนวทางการปรับเงินลงทุนโครงการ [T-2] (LMPT2) ดังนี้ (1) การเร่งดำเนินโครงการ [T-2] (LMPT2) ให้แล้วเสร็จเร็วกว่าแผนเดิม มาเป็นเดือนพฤษภาคม 2565 จะทำให้สามารถรองรับการนำเข้า LNG ได้เพิ่มขึ้น 2.5 ล้านตันต่อปี เพื่อลด ความเสี่ยงจากการขาดแคลนก๊าซธรรมชาติในช่วงเปลี่ยนถ่ายผู้รับสัมปทานแหล่งก๊าซเอราวัณ (2) การเร่งดำเนินโครงการ [T-2] (LMPT2) ให้แล้วเสร็จเพื่อเชื่อมต่อท่อเส้นที่ 5 ในขณะที่สถานีผสมก๊าซธรรมชาติ TP5 MXS ยังไม่แล้วเสร็จ จะส่งผลให้ดัชนี Wobbe (WI) ของ LNG ที่นำเข้ากระทบต่อความสามารถรองรับก๊าซ ของโรงไฟฟ้า เนื่องจากยังไม่มีการผสมก๊าซจากแหล่งอื่น ดังนั้น การจัดหา LNG จึงต้องพิจารณาจากแหล่งที่มี ค่า WI ที่โรงไฟฟ้าสามารถรองรับได้ (3) การปรับเงินลงทุนโครงการ [T-2] (LMPT2) ควรคำนึงถึงบทปรับกรณีผู้รับเหมาไม่สามารถดำเนินการได้ตามกำหนดเวลา และ (4) โครงการมีการลงทุนและดำเนินการไปแล้ว ทำให้เงินลงทุนเกินกรอบที่คณะรัฐมนตรีได้อนุมัติไว้ จึงเห็นควรให้เสนอ กพช. และคณะรัฐมนตรีพิจารณาอนุมัติกรอบวงเงินเพิ่มเติม โดยการลงทุนใหม่ที่เกิดขึ้นต้องอยู่ภายใต้การกำกับดูแลของ กกพ. ในฐานะที่เป็นหน่วยงานกำกับกิจการพลังงาน ซึ่ง กกพ. จะพิจารณาให้ส่งผ่านภาระดังกล่าวไปยังผู้ใช้พลังงานได้เท่าที่จำเป็นตามหลักเกณฑ์ที่กำหนดตามมาตรา 65 แห่งพระราชบัญญัติการประกอบกิจการพลังงาน พ.ศ. 2550 ต่อมาเมื่อวันที่ 18 กุมภาพันธ์ 2565 คณะอนุกรรมการฯ ได้นำความเห็นของ กกพ. มาประกอบการพิจารณาการปรับเงินลงทุนโครงการ [T-2] (LMPT2) ตามข้อเสนอของ ปตท. และได้มีมติเห็นชอบให้นำข้อเสนอของ ปตท. เรื่องการปรับเพิ่มวงเงินลงทุนโครงการดังกล่าว ในแผนระบบรับส่งและโครงสร้างพื้นฐานก๊าซธรรมชาติเพื่อความมั่นคง จากเดิมวงเงิน 38,500 ล้านบาท เป็นวงเงิน 41,400 ล้านบาท เสนอ กบง. และ กพช. เพื่อพิจารณา ทั้งนี้ ฝ่ายเลขานุการฯ ได้มีความเห็นว่า โครงการมีการลงทุนและดำเนินการไปแล้ว ทำให้เงินลงทุนในการดำเนินการเกินกรอบวงเงินที่ กพช. ได้อนุมัติไว้ จึงเห็นควรให้เสนอ กพช. พิจารณาอนุมัติกรอบวงเงินเพิ่มเติม โดยเงินลงทุนดังกล่าวจะมีผลกระทบต่ออัตราค่าบริการไฟฟ้าและค่าบริการก๊าซธรรมชาติในอนาคต จึงขอให้ กกพ. พิจารณาการส่งผ่านภาระดังกล่าวไปยังผู้ใช้พลังงานได้เท่าที่จำเป็นตามการใช้งานจริง และสอดคล้องกับเหตุผลของการปรับเพิ่มวงเงินลงทุน โดยคำนึงถึงผลประโยชน์ของประเทศและประชาชน

มติของที่ประชุม

1. เห็นชอบให้นำข้อเสนอของบริษัท ปตท. จำกัด (มหาชน) เรื่อง การปรับเพิ่มวงเงินลงทุนโครงการ LNG Receiving Terminal แห่งใหม่ จังหวัดระยอง [T-2] ในแผนระบบรับส่งและโครงสร้างพื้นฐานก๊าซธรรมชาติเพื่อความมั่นคง จากเดิมวงเงิน 38,500 ล้านบาท เป็นวงเงินไม่เกิน 41,400 ล้านบาท เสนอคณะกรรมการนโยบายพลังงานแห่งชาติเพื่อพิจารณาต่อไป

2. มอบหมายให้คณะกรรมการกำกับกิจการพลังงานพิจารณาการส่งผ่านภาระการลงทุนโครงการที่เพิ่มขึ้น ซึ่งส่งผลกระทบต่ออัตราค่าบริการไฟฟ้าและค่าบริการก๊าซธรรมชาติในอนาคตไปยังผู้ใช้พลังงานได้เท่าที่จำเป็นและสอดคล้องกับเหตุผลของการปรับเพิ่มวงเงินลงทุน

เรื่องที่ 3 การบรรเทาผลกระทบจากราคาก๊าซ NGV ที่ปรับตัวสูงขึ้น

สรุปสาระสำคัญ

1. เมื่อวันที่ 23 กุมภาพันธ์ 2554 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ได้กำหนดโครงสร้างราคาขายปลีกก๊าซธรรมชาติสำหรับยานยนต์ (NGV) ที่ใช้ในปัจจุบัน โดยอ้างอิงราคาก๊าซธรรมชาติ ที่จำหน่ายให้แก่โรงไฟฟ้าของการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) ผู้ผลิตไฟฟ้าอิสระ ผู้ผลิตไฟฟ้ารายเล็ก และผู้ใช้ก๊าซอื่นๆ ประกอบด้วยก๊าซจากอ่าวไทยที่เหลือจากการจ่ายให้โรงแยกก๊าซธรรมชาติ ก๊าซจากสาธารณรัฐแห่งสหภาพเมียนมา ก๊าซธรรมชาติเหลว (LNG) และก๊าซจากแหล่งอื่น ๆ ในอนาคต โดยราคาน้ำมันเชื้อเพลิงวันนี้จะสะท้อนราคาก๊าซธรรมชาติอีก 6 เดือน ถึง 12 เดือนถัดไป ทั้งนี้ จากสถานการณ์ราคาน้ำมันเชื้อเพลิงที่ปรับตัวสูงขึ้นตั้งแต่ช่วงต้นปี 2564 เป็นต้นมา ประกอบกับราคา LNG ในตลาดโลกปรับตัวสูงขึ้น จากระดับ 10 เหรียญสหรัฐฯ ต่อล้านบีทียู เป็น 30 ถึง 40 เหรียญสหรัฐฯ ต่อล้านบีทียู ในช่วงปลายปี 2564 ต่อเนื่องปี 2565 เนื่องจากตลาดมีความต้องการใช้ LNG ที่สูงขึ้น และอุปทานเพิ่มเติมจากโครงการผลิต LNG มีจำกัดจากการลงทุนการก่อสร้างโครงการผลิตใหม่ที่ลดลง ส่งผลให้ราคาก๊าซธรรมชาติซึ่งเป็นต้นทุนของ ก๊าซ NGV ปรับตัวสูงขึ้น

2. จากสภาวะการแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 (COVID-19) ตั้งแต่ต้นปี 2563 เป็นต้นมา ซึ่งส่งผลกระทบต่อระบบเศรษฐกิจในภาพรวมของประเทศ รวมทั้งทำให้รถโดยสารสาธารณะ มีปริมาณผู้โดยสารลดลงอย่างมาก ส่งผลให้ผู้ประกอบการรถโดยสารสาธารณะมีรายได้ไม่เพียงพอต่อค่าใช้จ่ายและเกิดภาวะการขาดทุนสะสมจากค่าเชื้อเพลิงที่เป็นต้นทุนหลักในการดำเนินธุรกิจ คณะกรรมการบริหารนโยบายพลังงาน (กบง.) ได้มีมาตรการช่วยเหลือเพื่อบรรเทาผลกระทบกับกลุ่มผู้ใช้ก๊าซ NGV เป็นเชื้อเพลิง ในรถยนต์ทั่วไปและรถโดยสารสาธารณะ ดังนี้ (1) รถยนต์ทั่วไป มีมติให้คงราคาขายปลีกก๊าซ NGV ที่ 15.31 บาทต่อกิโลกรัม เป็นระยะเวลา 5 เดือน ตั้งแต่วันที่ 16 มีนาคม 2563 ถึงวันที่ 15 สิงหาคม 2563 และที่ราคา 15.59 บาทต่อกิโลกรัม เป็นเวลา 4 เดือน ตั้งแต่วันที่ 16 พฤศจิกายน 2564 ถึงวันที่ 15 มีนาคม 2565 และ (2) รถโดยสารสาธารณะ ในเขตกรุงเทพฯ และปริมณฑล ได้แก่ รถแท็กซี่ ตุ๊กตุ๊ก รถตู้ร่วม ขสมก. ในต่างจังหวัด ได้แก่ รถโดยสาร/มินิบัส/สองแถวร่วม บขส. รถโดยสาร/รถตู้ร่วม บขส. และรถแท็กซี่ ช่วยเหลือราคาขายปลีก NGV ที่ 10.62 บาทต่อกิโลกรัม เป็นระยะเวลา 4 เดือน ตั้งแต่วันที่ 1 เมษายน 2563 ถึงวันที่ 31 กรกฎาคม 2563 และที่ราคา 13.62 บาทต่อกิโลกรัม เป็นระยะเวลา 5 เดือน ตั้งแต่วันที่ 1 สิงหาคม 2563 ถึงวันที่ 31 ธันวาคม 2563 รวมทั้ง บริษัท ปตท. จำกัด (มหาชน) (ปตท.) ได้ดำเนินโครงการเอ็นจีวี เพื่อลมหายใจเดียวกัน เพื่อบรรเทาผลกระทบ แก่ผู้ประกอบอาชีพขับขี่รถแท็กซี่ในเขตกรุงเทพฯ และปริมณฑล โดยสามารถซื้อก๊าซ NGV ในราคา 13.62 บาทต่อกิโลกรัม วงเงินซื้อก๊าซที่ได้รับส่วนลดไม่เกิน 10,000 บาทต่อเดือน ตั้งแต่วันที่ 1 พฤศจิกายน 2564 ถึงวันที่ 15 มีนาคม 2565

3. ปัจจุบันราคาขายปลีกก๊าซ NGV ตามสูตรโครงสร้างราคา ณ เดือนกุมภาพันธ์ 2565 อยู่ที่ระดับ 22.27 บาทต่อกิโลกรัม และจากข้อมูลแนวโน้มราคาขายปลีกก๊าซ NGV ในปี 2565 พบว่าราคาอาจปรับสูงขึ้นถึงระดับ 19 ถึง 22 บาทต่อกิโลกรัม จากราคา 13 ถึง 18 บาทต่อกิโลกรัมในปี 2564 ซึ่งจะส่งผลกระทบต่อประชาชนผู้ใช้ก๊าซ NGV เป็นเชื้อเพลิงและรถโดยสารสาธารณะ ฝ่ายเลขานุการฯ จึงเห็นควรให้กระทรวงพลังงานขอความอนุเคราะห์ ปตท. ให้คงราคาขายปลีกก๊าซ NGV ที่ 15.59 บาทต่อกิโลกรัม และคงราคาขายปลีก ก๊าซ NGV โครงการเอ็นจีวี เพื่อลมหายใจเดียวกัน ให้กับผู้ประกอบอาชีพขับขี่รถแท็กซี่ในเขตกรุงเทพฯ และปริมณฑล ที่ 13.62 บาทต่อกิโลกรัม ต่อไปอีกเป็นระยะเวลา 3 เดือน โดยให้มีผลตั้งแต่วันที่ 16 มีนาคม 2565 ถึงวันที่ 15 มิถุนายน 2565 เพื่อบรรเทาความเดือดร้อนและลดภาระค่าใช้จ่ายจากสถานการณ์การแพร่ระบาดของโรคติดเชื้อ COVID-19 คิดเป็นวงเงินช่วยเหลือประมาณ 1,761 ล้านบาทต่อ 3 เดือน โดยเป็นส่วนของรถยนต์ทั่วไป 1,590 ล้านบาทต่อ 3 เดือน และรถแท็กซี่ในเขตกรุงเทพฯ และปริมณฑล 171 ล้านบาทต่อ 3 เดือน

มติของที่ประชุม

เห็นชอบให้กระทรวงพลังงานขอความอนุเคราะห์ บริษัท ปตท. จำกัด (มหาชน) คงราคาขายปลีก ก๊าซ NGV ที่ 15.59 บาทต่อกิโลกรัม และคงราคาขายปลีกก๊าซ NGV โครงการ “เอ็นจีวี เพื่อลมหายใจเดียวกัน” ให้กับผู้ประกอบอาชีพขับขี่รถแท็กซี่ในเขตกรุงเทพฯ และปริมณฑล ที่ 13.62 บาทต่อกิโลกรัม ต่อไปอีก เป็นระยะเวลา 3 เดือน โดยให้มีผลตั้งแต่วันที่ 16 มีนาคม 2565 ถึงวันที่ 15 มิถุนายน 2565

สรุปสาระสำคัญ

1. เมื่อวันที่ 5 พฤศจิกายน 2564 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ได้พิจารณาร่างบันทึกความเข้าใจการรับซื้อไฟฟ้าโครงการโรงไฟฟ้าพลังน้ำจากสาธารณรัฐประชาธิปไตยประชาชนลาว (สปป. ลาว) (Tariff MOU) และการขยายกรอบความร่วมมือด้านพลังงานไฟฟ้าระหว่างไทยกับ สปป. ลาว โดยได้มีมติ ดังนี้ (1) เห็นชอบอัตราค่าไฟฟ้าของโครงการน้ำงึม 3 โครงการปากแบง โครงการปากลาย และมอบหมายให้การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) ลงนามในร่าง Tariff MOU ทั้ง 3 ฉบับ ที่ผ่านการตรวจพิจารณาจากสำนักงานอัยการสูงสุด (อส.) แล้ว ทั้งนี้ สำหรับโครงการน้ำงึม 3 จะต้องดำเนินการจัดทำ Full Due Diligence ให้แล้วเสร็จก่อนจึงจะสามารถลงนามได้ (2) เห็นชอบให้ กฟผ. สามารถปรับปรุงเงื่อนไข ในร่าง Tariff MOU ของโครงการน้ำงึม 3 โครงการปากแบง โครงการปากลาย ในขั้นตอนการจัดทำร่างสัญญาซื้อขายไฟฟ้า เพื่อให้มีผลทางปฏิบัติได้อย่างเหมาะสม ทั้งนี้ จะต้องไม่กระทบอัตราค่าไฟฟ้า และ (3) เห็นชอบการขยายกรอบปริมาณรับซื้อไฟฟ้าภายใต้บันทึกความเข้าใจระหว่างไทยและ สปป. ลาว เรื่องความร่วมมือ ในการพัฒนาไฟฟ้าใน สปป. ลาว (MOU) จาก 9,000 เมกะวัตต์ เป็น 10,500 เมกะวัตต์ ตามผลการหารือของ ที่ประชุมที่ได้พิจารณาข้อเสนอเดิมที่คณะกรรมการบริหารนโยบายพลังงาน (กบง.) ได้เคยเสนอในการประชุม กพช. เมื่อวันที่ 4 สิงหาคม 2564 ที่เสนอขอขยายกรอบปริมาณรับซื้อไฟฟ้าภายใต้ MOU เป็น 10,500 เมกะวัตต์ โดยข้อเสนอดังกล่าวได้พิจารณาครอบคลุมโครงการโรงไฟฟ้าพลังงานน้ำที่อยู่ระหว่างการดำเนินการ กับ สปป. ลาว ทั้งหมดและสอดคล้องกับข้อเสนอของ สปป. ลาว โดยต่อมา เมื่อวันที่ 1 มีนาคม 2565 คณะรัฐมนตรีได้มีมติเห็นชอบการขยายกรอบปริมาณการรับซื้อไฟฟ้าเป็น 10,500 เมกะวัตต์ ภายใต้ร่าง MOU ดังกล่าว และอนุมัติให้รัฐมนตรีว่าการกระทรวงพลังงาน หรือผู้ได้รับมอบอำนาจจากรัฐมนตรีว่าการกระทรวงพลังงาน เป็นผู้ลงนามใน MOU โดยมีกำหนดการลงนามในวันที่ 4 มีนาคม 2565

2. คณะอนุกรรมการประสานความร่วมมือด้านพลังงานไฟฟ้าระหว่างไทยกับประเทศเพื่อนบ้าน (คณะอนุกรรมการฯ) ได้พิจารณาการรับซื้อไฟฟ้าจากโครงการโรงไฟฟ้าพลังน้ำจาก สปป. ลาว ในโครงการ หลวงพระบาง และโครงการปากแบง โดยมีรายละเอียด ดังนี้

2.1 โครงการหลวงพระบาง เมื่อวันที่ 2 กุมภาพันธ์ 2565 คณะอนุกรรมการฯ ได้พิจารณา ร่าง Tariff MOU ของโครงการหลวงพระบาง และรับทราบว่ารัฐมนตรีว่าการกระทรวงพลังงานและบ่อแร่ แห่ง สปป. ลาว ได้แจ้งว่ารัฐบาล สปป. ลาว เสนอรายงานผลการศึกษาผลกระทบต่อแหล่งมรดกโลก (Heritage Impact Assessment: HIA) ฉบับสมบูรณ์ต่อ UNESCO แล้ว โดยจะดำเนินการตามคำแนะนำใดๆ ที่จะได้รับจาก UNESCO หรือ Advisory Bodies ให้ถูกต้องตามกฎหมายและมีความมั่นใจว่าจะไม่กระทบต่อการพัฒนาโครงการ สปป.ลาว จึงเห็นว่าการลงนามในร่าง Tariff MOU และสัญญาซื้อขายไฟฟ้า (PPA) สามารถดำเนินการต่อไปได้โดยไม่ต้องรอคำแนะนำจาก Advisory Bodies ทั้งนี้ คณะอนุกรรมการฯ ได้มีมติ ดังนี้ (1) เห็นชอบ ร่าง Tariff MOU โครงการหลวงพระบาง (2) มอบหมายให้ฝ่ายเลขานุการคณะอนุกรรมการฯ เสนอ กพช. พิจารณาเห็นชอบอัตราค่าไฟฟ้าโครงการหลวงพระบาง และมอบหมายให้ กฟผ. ลงนามใน Tariff MOU โครงการ หลวงพระบางที่ผ่านการตรวจพิจารณาจาก อส. ภายหลังจากที่มีการลงนามใน MOU แล้ว และ (3) มอบหมายให้ กฟผ. เสนอ อส. ตรวจพิจารณาร่าง Tariff MOU โครงการหลวงพระบาง และเมื่อ อส. ตรวจพิจารณาแล้วเสร็จให้ดำเนินการเจรจาร่าง PPA กับโครงการหลวงพระบางอย่างไม่เป็นทางการคู่ขนานกันไประหว่างรอเสนอ กพช. พิจารณาเห็นชอบข้อเสนอราคาค่าไฟฟ้าและมอบหมายให้ กฟผ. ลงนามร่าง Tariff MOU ทั้งนี้ หาก กพช. พิจารณา Tariff MOU แล้ว มีความเห็นแตกต่างจากร่าง Tariff MOU ที่ อส. ได้เคยตรวจพิจารณาแล้วให้นำไปปรับปรุงในร่าง Tariff MOU และร่าง PPA ด้วย

2.2 โครงการปากแบง เมื่อวันที่ 2 กุมภาพันธ์ 2565 คณะอนุกรรมการฯ ได้รับทราบว่าผู้พัฒนาโครงการปากแบงได้มีหนังสือขอให้พิจารณาเปลี่ยนแปลงกำหนดวันจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ (SCOD) ของโครงการปากแบง จากเดิมที่กำหนด SCOD วันที่ 31 ธันวาคม 2571 เป็นวันที่ 31 มีนาคม 2574 ต่อมาเมื่อวันที่ 28 กุมภาพันธ์ 2565 คณะอนุกรรมการฯ ได้พิจารณาข้อเสนอราคาค่าไฟฟ้าใหม่ของโครงการปากแบงที่เสนอขอเปลี่ยนแปลงกำหนด SCOD เป็นวันที่ 31 มีนาคม 2574 และเสนอ SCOD ทางเลือกเพิ่มเติมเป็นวันที่ 1 มกราคม 2576 และได้มีมติเห็นชอบข้อเสนอราคาค่าไฟฟ้าของโครงการที่มีกำหนด SCOD ในวันที่ 1 มกราคม 2576 และมอบหมายให้ กฟผ. ดำเนินการเจรจาปรับปรุงร่าง Tariff MOU กับผู้พัฒนาโครงการ ให้สอดคล้องกับข้อเสนอขายไฟฟ้าที่มีกำหนด SCOD ในวันดังกล่าว และต่อมาเมื่อวันที่ 2 มีนาคม 2565 คณะอนุกรรมการฯ ได้พิจารณาร่าง Tariff MOU โครงการปากแบงที่ได้แก้ไขให้สอดคล้องกับข้อเสนอขายไฟฟ้าที่มีกำหนด SCOD ในวันที่ 1 มกราคม 2576 ได้แก่ กำหนดเงื่อนไขเพิ่มเติมในการบริหารจัดการน้ำ ปรับปรุงเงื่อนไข AC Collective Substation กำหนดเงื่อนไขเพิ่มเติมในการติดตั้ง Generator Shedding Scheme ปรับปรุงอัตราค่าไฟฟ้า และปรับปรุงกำหนดวันแล้วเสร็จของงานต่างๆ โดยได้มีมติเห็นชอบร่าง Tariff MOU โครงการปากแบง และมอบหมายให้ฝ่ายเลขานุการคณะอนุกรรมการฯ เสนอ กพช. พิจารณาเห็นชอบอัตรา ค่าไฟฟ้าโครงการปากแบง รวมทั้งมอบหมายให้ กฟผ. ลงนามใน Tariff MOU โครงการปากแบงที่ผ่านการตรวจพิจารณาจาก อส. แล้ว3. สรุปรายละเอียดโครงการ และข้อเสนออัตราค่าไฟฟ้า ดังนี้ (1) โครงการหลวงพระบาง ผู้พัฒนาโครงการ คือ CK Power ร่วมกับ PT (Sole) Company Limited ร่วมกับ Ch.Karnchang และ Petro Vietnam Power Corporation ตั้งอยู่บนแม่น้ำโขง สปป. ลาว กำลังผลิตติดตั้ง 1,460 เมกะวัตต์ ปริมาณเสนอขาย ณ จุดส่งมอบ 1,400 เมกะวัตต์ เป็นโรงไฟฟ้าประเภทเขื่อนน้ำไหลผ่าน (Run off River) พลังงานไฟฟ้าที่ผลิตได้เฉลี่ยต่อปีประมาณ 6,577 ล้านหน่วย อายุสัญญาซื้อขายไฟฟ้า 35 ปี กำหนด SCOD วันที่ 1 มกราคม 2573 และ (2) โครงการปากแบง ผู้พัฒนาโครงการ คือ China Datang Overseas Investment Co., Ltd. และ Gulf Energy Development Public Co., Ltd. (GULF) ตั้งอยู่บนแม่น้ำโขง แขวงอุดมไซย สปป. ลาว กำลังผลิตติดตั้ง 912 เมกะวัตต์ ปริมาณเสนอขาย ณ จุดส่งมอบ 897 เมกะวัตต์ เป็นโรงไฟฟ้าประเภท Run off River พลังงานไฟฟ้าที่ผลิตได้เฉลี่ยต่อปีประมาณ 4,525 ล้านหน่วย อายุสัญญาซื้อขายไฟฟ้า 29 ปี กำหนด SCOD วันที่ 1 มกราคม 2576 ทั้งนี้ ข้อเสนออัตราค่าไฟฟ้าเฉลี่ย ณ ชายแดน รวมค่าก่อสร้างระบบส่งไฟฟ้าในฝั่งไทย ของโครงการหลวงพระบาง 2.8432 บาทต่อหน่วย และโครงการปากแบง 2.9179 บาทต่อหน่วย

มติของที่ประชุม

1. เห็นชอบอัตราค่าไฟฟ้าของโครงการหลวงพระบาง และโครงการปากแบง และมอบหมายให้การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) ลงนามในร่างบันทึกความเข้าใจการรับซื้อไฟฟ้า (Tariff MOU)โครงการหลวงพระบาง และโครงการปากแบง ที่ผ่านการตรวจพิจารณาจากสำนักงานอัยการสูงสุดแล้ว

2. เห็นชอบให้ กฟผ. สามารถปรับปรุงเงื่อนไขในร่าง Tariff MOU ของโครงการหลวงพระบาง และโครงการปากแบง ในขั้นตอนการจัดทำร่างสัญญาซื้อขายไฟฟ้าเพื่อให้มีผลในทางปฏิบัติได้อย่างเหมาะสม แต่ทั้งนี้จะต้องไม่กระทบต่ออัตราค่าไฟฟ้า

3. มอบหมายให้ฝ่ายเลขานุการฯ นำเสนอคณะกรรมการนโยบายพลังงานแห่งชาติพิจารณาต่อไป

สรุปสาระสำคัญ

1. เมื่อวันที่ 19 พฤศจิกายน 2563 ที่ประชุม ASEAN Minister on Energy Meeting and Associated Meeting (AMEM) ได้นำเสนอการขยายโครงการเชื่อมโยงพลังงานไฟฟ้าระหว่างสาธารณรัฐประชาธิปไตยประชาชนลาว (สปป. ลาว) ไทย มาเลเซีย และสิงคโปร์ ภายใต้ชื่อโครงการบูรณาการด้านไฟฟ้าจากสาธารณรัฐประชาธิปไตยประชาชนลาวไปประเทศสิงคโปร์ ผ่านระบบส่งของประเทศไทยและมาเลเซีย (Lao PDR – Thailand – Malaysia - Singapore on Power Interconnection Project: LTMS - PIP) โดย สปป. ลาว เป็นผู้จำหน่ายไฟฟ้าให้สิงคโปร์ผ่านระบบส่งของไทยและมาเลเซียเป็นระยะเวลา 2 ปี และต่อมาได้มีการประชุมร่วมกันระหว่าง 4 ประเทศดังกล่าวเพื่อเจรจาหลักการสำคัญของการซื้อขายไฟฟ้าตามโครงการ LTMS - PIP โดยมีเป้าหมายให้สามารถลงนามสัญญาและเริ่มต้นโครงการ LTMS - PIP ภายในไตรมาส 2 ของปี 2565

2. เมื่อวันที่ 18 ตุลาคม 2564 คณะอนุกรรมการประสานความร่วมมือด้านพลังงานไฟฟ้าระหว่างไทยกับประเทศเพื่อนบ้าน ได้มีมติเห็นชอบอัตราค่าบริการในการใช้หรือการเชื่อมต่อระบบโครงข่ายไฟฟ้า (Wheeling Charge) ของไทย เพื่อให้การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) ใช้ในการเจรจาโครงการ LTMS - PIP โดยต่อมา ผู้แทนของ สปป. ลาว มาเลเซีย สิงคโปร์ และไทย โดยผู้แทนกระทรวงพลังงานและผู้แทน กฟผ. รวมทั้งหน่วยงานที่เกี่ยวข้อง ได้แก่ การไฟฟ้าลาว (ฟฟล.) การไฟฟ้ามาเลเซีย (Tenaga Nasional Berhad: TNB) และหน่วยงานด้านกิจการไฟฟ้าของสิงคโปร์ คือ Energy Market Authority (EMA) และ Singapore Importer (Keppel) ได้ประชุมหารือแนวทางการดำเนินโครงการ LTMS - PIP และจัดทำร่างสัญญา Energy Wheeling Agreement (EWA) สำหรับโครงการ LTMS - PIP โดยเมื่อวันที่ 4 กุมภาพันธ์ 2565 ที่ประชุมได้เห็นชอบจัดทำร่างสัญญา EWA สำหรับโครงการ LTMS – PIP ร่วมกัน และต่อมาเมื่อวันที่ 28 กุมภาพันธ์ 2565 คณะอนุกรรมการประสานฯ ได้มีมติเห็นชอบร่างสัญญา EWA โครงการ LTMS – PIP และมอบหมายให้เสนอคณะกรรมการบริหารนโยบายพลังงาน (กบง.) และคณะกรรมการบริหารนโยบายพลังงานแห่งชาติ (กพช.) พิจารณาอัตราค่า Wheeling Charge ของไทย และหลักการร่างสัญญา EWA สำหรับโครงการ LTMS - PIP ต่อไป