")

")

แนวโน้มด้านพลังงานหมุนเวียนในเอเชียในปี 2025 (Renewable Energy Trends in Asia 2025)

การเปลี่ยนผ่านพลังงาน (energy transition) ในภูมิภาคเอเชียเมื่อก้าวเข้าใกล้ปี 2025 ภาคส่วนพลังงานหมุนเวียนจะต้องเผชิญกับการเปลี่ยนแปลงครั้งใหญ่ สำหรับเอเชียในการก้าวสู่อนาคตพลังงานที่สะอาด มั่นคง และยั่งยืน ซึ่งขับเคลื่อนโดยความก้าวหน้าทางเทคโนโลยี นโยบาย และความต้องการพลังงานที่สะอาดขึ้น และกลายเป็นส่วนหนึ่งของยุทธศาสตร์ทางเศรษฐกิจ เทคโนโลยี และความมั่นคงของชาติ โดยนโยบายภาครัฐที่มุ่งสู่เป้าหมาย Net Zero Emission ภายในกลางศตวรรษ หลายประเทศในเอเชียต่างกำลังเร่งในการพัฒนาแหล่งพลังงานหมุนเวียน เพื่อเพิ่มความมั่นคงทางพลังงานและลดการพึ่งพาเชื้อเพลิงฟอสซิล โดยบทความนี้จะพูดถึงแนวโน้มพลังงานหมุนเวียนที่เกิดขึ้นใหม่สำหรับปี 2025 พร้อมทั้งให้ข้อมูลเกี่ยวกับความท้าทาย โอกาส และนวัตกรรมที่จะกำหนดภูมิทัศน์ด้านพลังงานโลก ดังนี้

1. พลังงานลมนอกชายฝั่ง

พลังงานลมนอกชายฝั่งเป็นอีกพื้นที่หนึ่งที่มีแนวโน้มขยายตัวอย่างรวดเร็วในปี 2025 เนื่องจากรัฐบาลทั่วโลกให้ความสำคัญกับการพัฒนาฟาร์มพลังงานลมนอกชายฝั่ง และความก้าวหน้าในเทคโนโลยีกังหันลมและการลงทุนที่เพิ่มขึ้นจึงทำให้ต้นทุนลดลง จึงทำให้พลังงานลมนอกชายฝั่งให้ผลผลิตพลังงานที่สูงขึ้นเนื่องจากลมที่แรงและสม่ำเสมอในทะเล ทำให้เป็นตัวเลือกที่น่าสนใจสำหรับประเทศที่มีแนวชายฝั่งยาว ซึ่งในภูมิภาคเอเชียแปซิฟิกมีแหล่งพลังงานลมบนบกและนอกชายฝั่งที่น่าดึงดูดใจที่สุดในโลก และมีบทบาทสำคัญในการเปลี่ยนผ่านด้านพลังงานของโลก โดยภายในปี 2030 อาจมีกำลังการผลิตใหม่มากกว่า 122 กิกะวัตต์ ซึ่งจะทำให้กำลังการผลิตรวมในภูมิภาคเพิ่มขึ้นเป็น 162 กิกะวัตต์ เช่นเดียวกับเทคโนโลยีสีเขียวอื่นๆ โดยจีนจะเป็นตลาดพลังงานลมบนบกและนอกชายฝั่งที่ใหญ่ที่สุด ภายในปี 2030 จีนจะมีพลังงานลมนอกชายฝั่งประมาณ 130 กิกะวัตต์ ญี่ปุ่นและเกาหลีใต้ได้จัดการประมูลพลังงานลมนอกชายฝั่งไปแล้ว โดยโครงการแรกจะเริ่มดำเนินการในปี 2026 ในส่วนของเวียดนามกำลังอยู่ระหว่างดำเนินการให้เกิดการใช้พลังงานลมนอกชายฝั่ง 6 กิกะวัตต์ภายในปี 2030 และขยายเพิ่มเป็น 70 – 91.5 กิกะวัตต์ภายในปี 2050 ทำให้ภายในปี 2030 กำลังการผลิตพลังงานลมนอกชายฝั่งที่ดำเนินการในภูมิภาคเอเชียแปซิฟิกจะเพิ่มขึ้นหกเท่า (ข้อมูลจาก Global Wind Energy Council )

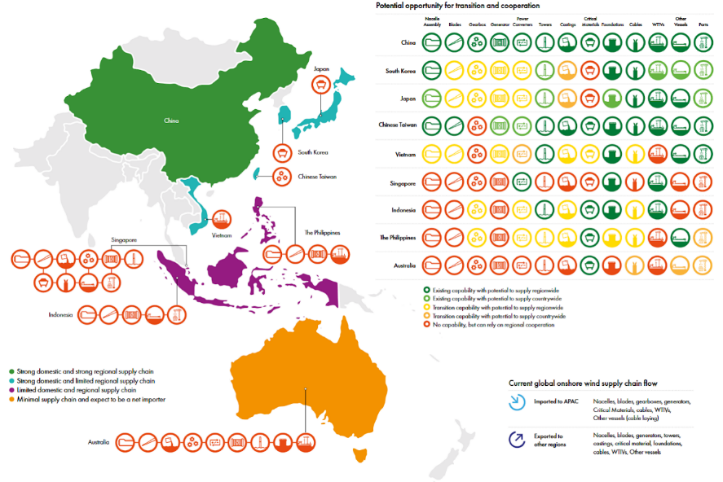

ศักยภาพห่วงโซ่อุปทานพลังงานลมนอกชายฝั่งของภูมิภาคเอเชียแปซิฟิกภายในปี 2030

แหล่งที่มา: Global Wind Energy Council (GWEC)

2. แผงโซลาร์เซลล์แบบลอยน้ำและบนหลังคา

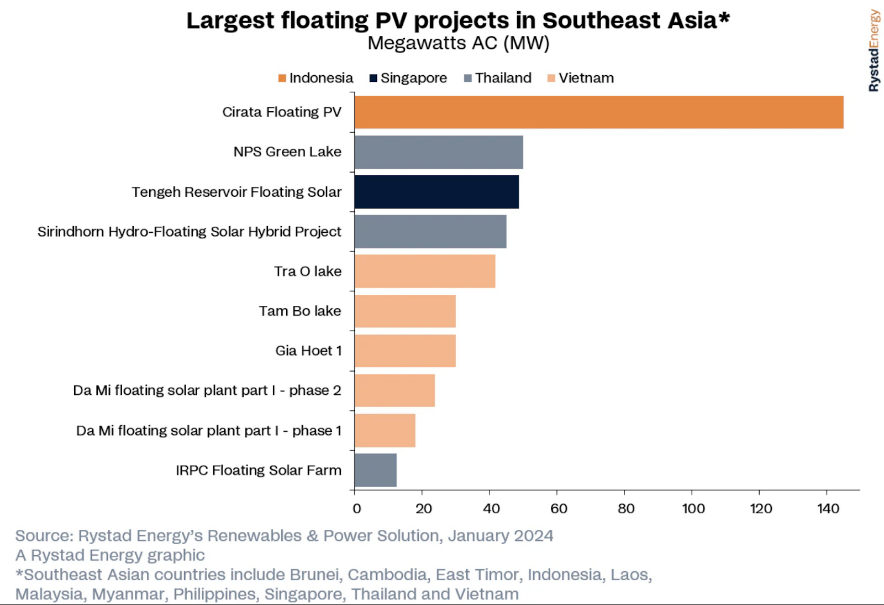

พลังงานแสงอาทิตย์มีแนวโน้มที่จะเข้ามามีบทบาทในอุตสาหกรรมพลังงานหมุนเวียนในปี 2025 ตามข้อมูลของสำนักงานพลังงานระหว่างประเทศ (IEA) พลังงานแสงอาทิตย์จะตอบสนองความต้องการไฟฟ้า ที่เพิ่มขึ้นเกือบครึ่งหนึ่งของโลกจนถึงปี 2025 พลังงานแสงอาทิตย์จะยังคงเป็นปัจจัยสำคัญในการเพิ่มกำลังการผลิตพลังงานหมุนเวียนทั่วโลก เนื่องจากความก้าวหน้าอย่างต่อเนื่องในเทคโนโลยีโฟโตวอลตาอิค (photovoltaic: PV) และต้นทุนที่ลดลง เมื่อพลังงานแสงอาทิตย์เข้าถึงได้ง่ายขึ้น คาดว่าทั้งโซลาร์ฟาร์ม (Solar Farm) ขนาดใหญ่และการติดตั้งโซลาร์เซลล์บนหลังคา (Solar Rooftop) จะเติบโตขึ้น และส่งผลให้ส่วนแบ่งของพลังงานแสงอาทิตย์ ในส่วนผสมของพลังงานเพิ่มขึ้นอีก จากข้อมูลของ Wood Mackenzie คาดการณ์ว่าภูมิภาคเอเชียแปซิฟิกจะเป็นที่ตั้งของตลาดพลังงานแสงอาทิตย์แบบลอยน้ำ 9 แห่งจาก 10 แห่งของตลาดที่ใหญ่ที่สุดของโลก ตลาดเหล่านี้ เมื่อรวมกันจะมีกำลังการผลิตพลังงานแสงอาทิตย์แบบลอยน้ำประมาณ 57 กิกะวัตต์จากกำลังการผลิตทั้งหมด 77 กิกะวัตต์ทั่วโลก ภายในปี 2033 โดยอินเดีย จีน และอินโดนีเซียจะเป็นตลาดที่ใหญ่ที่สุด 3 แห่ง

ในปี 2024 จีนได้เปิดโครงการโซลาร์ลอยน้ำ (Solar Floating) ในทะเลที่ใหญ่ที่สุดในโลก โดยเป็นโรงไฟฟ้าขนาด 1 กิกะวัตต์ในมณฑลซานตง อย่างไรก็ตาม คาดการณ์ว่าการเติบโตจะเกิดขึ้นในประเทศต่างๆ ในเอเชียตะวันออกเฉียงใต้เช่นกัน และข้อมูลจาก Rystad Energy คาดว่าแผงโซลาร์เซลล์แบบลอยน้ำจะมีบทบาทสำคัญในการขยายตัวของอุตสาหกรรมพลังงานแสงอาทิตย์ในภูมิภาคเอเชียตะวันออกเฉียงใต้ โดยคิดเป็น 10% ของกำลังการผลิตไฟฟ้าจากแสงอาทิตย์ทั้งหมดของภูมิภาคภายในปี 2573 ผู้เชี่ยวชาญระบุว่าฟิลิปปินส์ อินโดนีเซีย และไทยจะเป็นประเทศผู้นำในกระแสการเติบโตนี้

ที่มา: Rystad Energy

ภาคส่วนยานยนต์ไฟฟ้า (EV) มีแนวโน้มที่จะเติบโตอย่างรวดเร็วในปี 2025 โดย EV จะกลายเป็นกระแสหลักมากขึ้น การติดตั้งโครงสร้างพื้นฐานของ EV เช่น สถานีชาร์จ ถือเป็นส่วนสำคัญของแนวโน้มนี้ ทั้งภาครัฐและธุรกิจต่างลงทุนในการขยายเครือข่ายชาร์จเร็ว ซึ่งจะช่วยรองรับจำนวนยานยนต์ไฟฟ้าที่เพิ่มขึ้นบนท้องถนน จากข้อมูลข้อมูลในช่วงปลายปี 2024 ส่วนแบ่งตลาด EV โลกของจีนเพิ่มขึ้นอย่างน่าทึ่งถึง 76% หลังจากเห็นยอดขายยานยนต์สีเขียวในประเทศเพิ่มขึ้น 40% ในขณะที่การส่งออกพุ่งสูงขึ้น 20% ในปี 2024 จีนจะยังคงเป็นผู้นำการเปลี่ยนแปลงสู่ EV ทั่วโลกในปี 2025 เช่นกัน แม้ว่าการส่งออกมีแนวโน้มที่จะชะลอตัวลงในปี 2025 แต่รายงาน Global EV Outlook 2024 ของ IEA มองว่าประเทศจีนจะมียอดขาย EV มากกว่า 50% ทั่วโลก สอดคล้องตามเป้าหมายที่จีนตั้งไว้ ส่วนตลาดของประเทศอื่น ๆ ในเอเชีย เช่น เวียดนามและไทย ก็มีแนวโน้มจะก้าวหน้าในการผลิตยานยนต์ไฟฟ้าเช่นกัน โดยเฉพาะเวียดนามได้ผลิตยานยนต์ไฟฟ้าในประเทศแล้ว ในขณะที่บริษัท BYD ของจีน ซึ่งเป็นผู้ผลิตยานยนต์ไฟฟ้ารายใหญ่ที่สุดในโลก ได้เปิดโรงงานผลิตยานยนต์ไฟฟ้าแห่งแรกในเอเชียตะวันออกเฉียงใต้ในประเทศไทย ในปี 2024

แนวโน้มสำคัญอีกประการหนึ่งของยานยนต์ไฟฟ้าคือการลดต้นทุนการผลิตแบตเตอรี่อย่างต่อเนื่อง ผู้ผลิตยานยนต์กำลังลดราคาแบตเตอรี่ลงด้วยความก้าวหน้าในด้านวัสดุ กระบวนการผลิต และการขยายขนาดการผลิต เนื่องจากแบตเตอรี่คิดเป็นประมาณ 40% ของต้นทุนรวมของยานยนต์ไฟฟ้า ซึ่งด้านเทคโนโลยีแบตเตอรี่ จีนจะยังคงเป็นผู้นำของโลก ตามนโยบายที่ต้องการผลิตแบตเตอรี่ตอบสนองความต้องการในประเทศถึงสองเท่าภายในปี 2030 ซึ่งจะเปิดโอกาสให้มีการส่งออกไปยังประเทศต่าง ๆ นอกจากนี้ จีนจะขยายกำลังการผลิตแบตเตอรี่ทั่วโลก โดย 80% ฐานการผลิตจะอยู่ในจีน ทำให้ภายในปี 2030 กำลังการผลิตแบตเตอรี่ทั่วโลกอาจเกิน 1,500 GWh โดยกำลังการผลิตแบตเตอรี่หลักมาจากจีนสูงถึงร้อยละ 70

นอกจากนี้ในภูมิภาคอาเซียนได้มีการส่งเสริมการผลิตและพัฒนาแบตเตอรี่ดังนี้ เวียดนามได้วางแผนที่จะใช้ประโยชน์จากแหล่งทรัพยากรแร่ธาตุหายากที่ ใหญ่เป็นอันดับสองของโลกเพื่อผลิตแบตเตอรี่ โดยการเพิ่มกำลังการผลผลิตภายในประเทศและกลายมาเป็นปัจจัยสำคัญในห่วงโซ่อุปทานแร่ธาตุที่สำคัญของโลก และในปีที่ผ่านมา (ปี 2024) มาเลเซียได้ประกาศแผนการสร้างโครงการระบบกักเก็บพลังงานแบตเตอรี่ที่ใหญ่ที่สุดในภูมิภาค ฟิลิปปินส์กำลังสร้างโรงไฟฟ้าพลังงานแสงอาทิตย์และแบตเตอรี่สำรองที่ใหญ่ที่สุดในโลก ปัจจุบัน ฟิลิปปินส์เป็นผู้ผลิตนิกเกิลรายใหญ่ที่สุดของโลกร่วมกับอินโดนีเซีย โดยคิดเป็นประมาณ 65% ของผลผลิตจากการขุดทั่วโลก และยังตั้งเป้าที่จะเดินหน้าสู่การเป็นศูนย์กลางการขุดนิกเกิลสำหรับแบตเตอรี่เพื่อ EV ส่วนของประเทศไทย ได้มีการตั้งโรงงานผลิตแบตเตอรี่ลิเธียมไอออนขนาดใหญ่แห่งแรกของไทยและเอเชียตะวันออกเฉียงใต้

4. ไฮโดรเจนสีเขียว

ไฮโดรเจนสีเขียวกำลังกลายเป็นแนวโน้มที่สำคัญในภูมิภาคเอเชีย หลายประเทศเริ่มลงทุนในโครงการไฮโดรเจนสีเขียวขนาดใหญ่ เพื่อสนับสนุนการเปลี่ยนผ่านสู่พลังงานสะอาดและลดการปล่อยก๊าซเรือนกระจก โดยในช่วงสองปีที่ผ่านมา BloombergNEF , Citibank และ Deloitte ได้ออกรายงานเกี่ยวกับสถานการณ์ตลาด

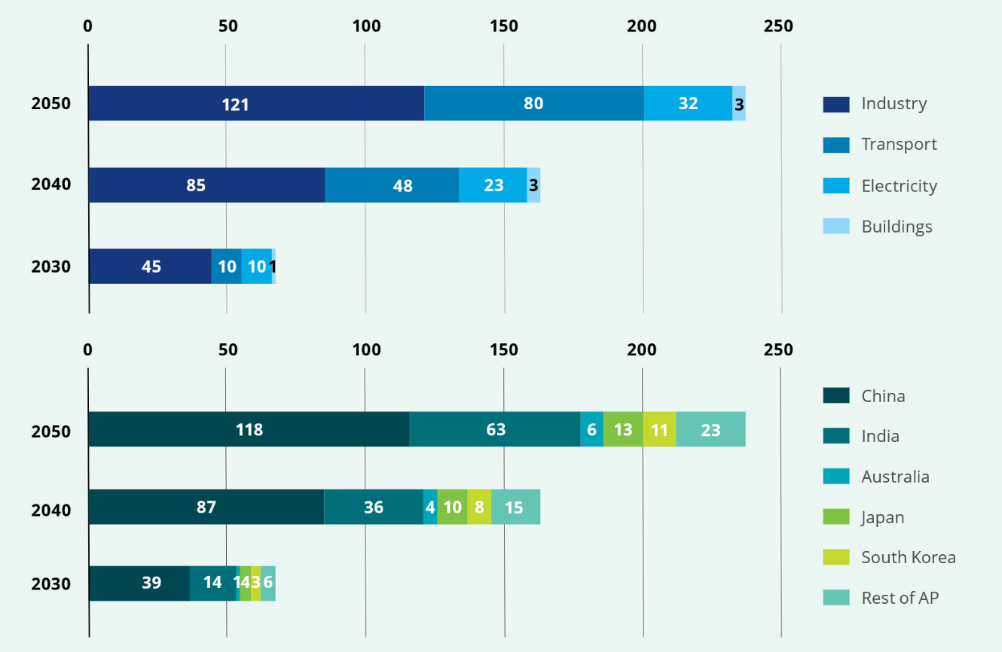

ความต้องการไฮโดรเจนในภูมิภาคเอเชียแปซิฟิกจำแนกตามภาคส่วนและประเทศ (เป็น MtH2) แหล่งที่มา: Deloitte

ไฮโดรเจนสะอาดว่าเป็นการ "ตรวจสอบความเป็นจริง (reality check)" ตามรายงานของ Bloomberg NEF แม้ว่านโยบายที่สนับสนุนและโครงการที่กำลังเติบโตจะทำให้อุปทานไฮโดรเจนพุ่งสูงขึ้น 30 เท่า หรือประมาณ 16.4 ล้านตันต่อปีภายในปี 2030 แต่จะยังไม่สามารถบรรลุเป้าหมายของรัฐบาลส่วนใหญ่ได้ ซึ่งไฮโดรเจนสีเขียวมีต้นทุนการผลิตที่สูงกว่าถ่านหินหรือก๊าซธรรมชาติ แต่การพัฒนาเทคโนโลยีและการลงทุนในโครงสร้างพื้นฐานจะช่วยให้ลดต้นการผลิตทุนลง อย่างไรก็ตาม การเก็บรักษาและขนส่งไฮโดรเจนยังคงเป็นความท้าทายที่ต้องการการวิจัยและพัฒนาเพิ่มเติม

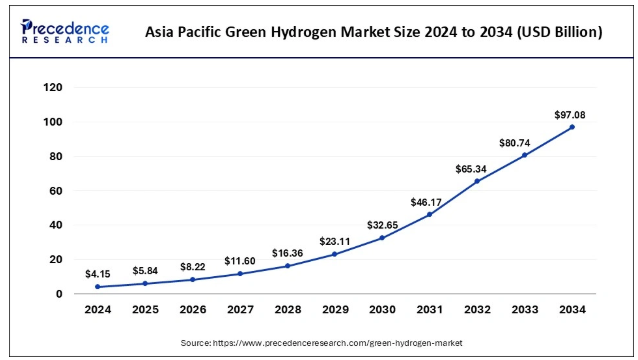

ขนาดตลาดและการเติบโตของไฮโดรเจนสีเขียวในภูมิภาคเอเชียแปซิฟิกได้รับการประเมินอยู่ที่ 4.15 พันล้านเหรียญสหรัฐในปี 2024 และคาดว่าจะมีมูลค่าประมาณ 97.08 พันล้านเหรียญสหรัฐภายในปี 2034 โดยเติบโตที่อัตรา CAGR 41.96% ตั้งแต่ปี 2025 ถึงปี 2034 เมื่อพิจารณาจากภูมิภาคแล้ว กลุ่มเอเชียแปซิฟิกครองตลาดไฮโดรเจนสีเขียวของโลกในปี 2024 ในแง่ของรายได้ และคาดว่าจะรักษาตลาดของไฮโดรเจนสีเขียวได้ การที่จะก้าวเข้าสู่ความก้าวหน้าด้านไฮโดรเจนสีเขียว โดยส่วนใหญ่เป็นผลมาจากการได้รับประโยชน์จากพลังงานหมุนเวียนราคาถูกและเครื่องอิเล็กโทรไลเซอร์ราคาไม่แพงจากผู้ผลิตในจีน และอินโดนีเซียจะกลายเป็นตลาดการผลิตไฮโดรเจนสีเขียวชั้นนำของภูมิภาคภายในปี 2030

ขนาดตลาดไฮโดรเจนสีเขียวในเอเชียแปซิฟิกระหว่างปี 2024 ถึง 2034 (พันล้านเหรียญสหรัฐ)

แหล่งที่มา: Precedence Research

เอกสารอ้างอิง

- Viktor Tachev, “2025 Renewable Energy Trends in the Asia Pacific Region”, Energy Tracker Asia, 26 January 2025

- Wood Mackenzie, Hydrogen: 5 things to look for in 2025, December 2024

- https://www.precedenceresearch.com/green-hydrogen-market

- https://diversegy.com/renewable-energy-trends-2025/

- https://www.rystadenergy.com/news/floating-pv-southeast-asia