")

")

มติคณะกรรมการนโยบายพลังงานแห่งชาติ

ครั้งที่ 1/2560 (ครั้งที่ 11)

เมื่อวันศุกร์ที่ 17 กุมภาพันธ์ 2560 เวลา 09.30 น.

ณ ตึกสันติไมตรี (หลังใน) ทำเนียบรัฐบาล

1. รายงานความก้าวหน้าการดำเนินงานตามแนวนโยบาย Energy 4.0

2. รายงานความคืบหน้าสถานะการรับซื้อไฟฟ้าจากพลังงานหมุนเวียน

3. รายงานการนำเข้า การจัดหา และสถานการณ์ราคาก๊าซธรรมชาติเหลว (LNG)

4. สถานการณ์และแนวทางการสร้างความมั่นคงด้านไฟฟ้าภาคใต้

5. แนวนโยบาย “โรงไฟฟ้า-ประชารัฐ” สำหรับพื้นที่ 3 จังหวัดชายแดนภาคใต้

6. การรับซื้อไฟฟ้าจากโครงการโรงไฟฟ้าพลังงานทดแทนที่ดำเนินการโดยใช้งบประมาณภาครัฐ

8. ความคืบหน้าโครงการซื้อไฟฟ้าต่างประเทศและร่างสัญญาซื้อขายไฟฟ้าโครงการน้ำเทิน 1

9. การปรับโครงสร้างธุรกิจของบริษัท ปตท. จำกัด (มหาชน)

นายกรัฐมนตรี (พลเอก ประยุทธ์ จันทร์โอชา) ประธานกรรมการ

ผู้อำนวยการสำนักงานนโยบายและแผนพลังงาน (นายทวารัฐ สูตะบุตร) กรรมการและเลขานุการ

เรื่องที่ 1 รายงานความก้าวหน้าการดำเนินงานตามแนวนโยบาย Energy 4.0

ฝ่ายเลขานุการฯ ได้สรุปรายงานให้ที่ประชุมทราบ ดังนี้

1. กระทรวงพลังงาน ได้จัดทำแผนบูรณาการพลังงานระยะยาว (TIEB) ประกอบด้วย 5 เสาหลัก คือ (1) แผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย (2) แผนอนุรักษ์พลังงาน (3) แผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก (4) แผนบริหารจัดการก๊าซธรรมชาติ และ (5) แผนบริหารจัดการน้ำมันเชื้อเพลิง ซึ่งมีระยะเวลาตั้งแต่ปี 2558 - 2579 ต่อมารัฐบาลได้กำหนดนโยบาย “Thailand 4.0” เพื่อปฏิรูปโครงสร้างเศรษฐกิจของประเทศไทย จากประเทศรายได้ปานกลางเป็นประเทศที่มีรายได้สูง โดยมุ่งเน้นการขับเคลื่อนเศรษฐกิจด้วยนวัตกรรม เพื่อสร้างเศรษฐกิจที่มุ่งเน้นคุณค่า (Value-Based Economy) กระทรวงพลังงาน จึงมีแผนที่จะขับเคลื่อนภาคพลังงานของประเทศด้วยแนวนโยบาย “Energy 4.0” เพื่อให้สอดรับนโยบายของรัฐบาล ภายใต้กรอบแผน 5 เสาหลัก ซึ่งมีเป้าหมายคือการสร้างรายได้ให้กับประชาชนและประเทศ โดยแบ่งการขับเคลื่อนออกเป็น 2 ระดับ คือ (1) ระดับประเทศ จะมุ่งเน้นการผลักดันให้เกิดนวัตกรรมด้านพลังงาน เพื่อเพิ่มขีดความสามารถการแข่งขันในตลาดโลก การส่งเสริมการวิจัยและพัฒนาเกี่ยวกับด้านพลังงาน เพื่อต่อยอดธุรกิจพลังงานของประเทศให้เติบโต ตลอดจนการบริหารจัดการเพื่อเพิ่มประสิทธิภาพการใช้พลังงานของประเทศ เช่น การเชื่อมโยงระบบไฟฟ้าระหว่างประเทศ การเปิดให้มีการแข่งขันในกิจการก๊าซธรรมชาติ รวมถึงการผลิตไฟฟ้าประเภทผสมผสานระหว่างพลังงานธรรมชาติ และพลังงานชีวภาพ เป็นต้น และ (2) ระดับชุมชน/ประชาชน จะมุ่งเน้นการสร้างรายได้ และลดรายจ่ายให้กับประชาชนและชุมชน ผ่านโครงการประชารัฐ โครงการพลังงานชุมชน และการส่งเสริมด้านพลังงานในธุรกิจ SMEs

2. ในช่วงที่ผ่านมา กระทรวงพลังงานได้เริ่มดำเนินงานตามแผนงานที่อยู่ภายใต้แนวนโยบาย “Energy 4.0” โดยมีมาตรการที่สำคัญประกอบด้วย

2.1 แผนการขับเคลื่อนภารกิจด้านพลังงานเพื่อส่งเสริมการใช้งานยานยนต์ไฟฟ้า (EV) ในประเทศไทย โดยสำนักงานนโยบายและแผนพลังงาน (สนพ.) ร่วมกับสมาคมยานยนต์ไฟฟ้าไทย (สยฟท.) ได้ขอรับการสนับสนุนเงินกองทุนเพื่อส่งเสริมการอนุรักษ์พลังงาน ปีงบประมาณ 2559 ในวงเงิน 76,047,500 บาท เพื่อดำเนินโครงการสนับสนุนการลงทุนสถานีอัดประจุไฟฟ้า (Charging Station) ระยะที่ 1 และปีงบประมาณ 2560 ในวงเงิน 34,938,000 บาท เพื่อใช้ดำเนินโครงการฯ ระยะที่ 2 โดยมีวัตถุประสงค์เพื่อสนับสนุนการลงทุนสำหรับการจัดตั้งสถานีอัดประจุไฟฟ้า สำหรับหน่วยงานราชการ รัฐวิสาหกิจและภาคเอกชน จำนวนรวม 150 สถานี โดยสถานีอัดประจุไฟฟ้าแบบ Quick Charge สนับสนุน 1 ล้านบาทต่อสถานี และสถานีอัดประจุไฟฟ้าแบบ Normal Charge สนับสนุน 1 แสนบาทต่อสถานี ในช่วงที่ผ่านมา ได้เปิดรับข้อเสนอโครงการฯ รอบที่ 1 ระหว่างวันที่ 3 - 26 ตุลาคม 2559 มีจำนวนหัวจ่ายที่ได้รับการสนับสนุนรวม 26 หัวจ่าย และรอบที่ 2 ระหว่างวันที่ 1 - 20 ธันวาคม 2559 สนับสนุนรวม 17 หัวจ่าย รวม 2 รอบ สนับสนุนแล้ว 43 หัวจ่าย และปัจจุบัน อยู่ระหว่างเปิดรับข้อเสนอโครงการฯ รอบที่ 3 ในระหว่างวันที่ 1 - 20 กุมภาพันธ์ 2560 โดยจะประกาศรายชื่อ ผู้ผ่านการคัดเลือกรอบที่ 3 ในวันที่ 15 มีนาคม 2560

2.2 โครงการสนับสนุนการออกแบบเมืองอัจฉริยะ (Smart Cities-Clean Energy) โดย สนพ. ร่วมกับมูลนิธิสถาบันอาคารเขียวไทย ขอรับการสนับสนุนเงินกองทุนอนุรักษ์พลังงานฯ ปี 2559 ในวงเงิน 115,005,500 บาท โดยมีวัตถุประสงค์เพื่อสนับสนุนหน่วยงานภาครัฐ รัฐวิสาหกิจ หน่วยงานส่วนท้องถิ่น มหาวิทยาลัย และองค์กรเอกชน ออกแบบและพัฒนาเมืองหรือโครงการในลักษณะชุมชนเมือง โดยจัดประกวดการวางผังชุมชนและการออกแบบเมืองอัจฉริยะ แบ่งเป็น 3 ขั้นตอนดังนี้ (1) ข้อเสนอแนวความคิดในการพัฒนาเมืองอัจฉริยะ (Smart City Development Proposal) ประกอบด้วย แนวความคิดการวางผังชุมชน การพัฒนาเขตที่อยู่อาศัยและเขตพาณิชยกรรม โครงข่ายระบบการขนส่ง ระบบสาธารณูปโภค การพัฒนาโครงสร้างพื้นฐาน การพัฒนาศูนย์กลางเศรษฐกิจ เป็นต้น โดยคัดเลือกข้อเสนอที่ดีที่สุดไม่เกิน 20 อันดับแรก ที่จะได้รับการสนับสนุนเงินจากกองทุนฯ รายละไม่เกิน 500,000 บาท (2) การจัดทำผังแม่บทการพัฒนาเมืองอัจฉริยะ (Smart City Development Master Plan) ผู้ที่ได้รับเงินสนับสนุนในขั้นตอนที่ 1 จะต้องจัดทำผังแม่บทการพัฒนาเมืองอัจฉริยะ ที่มีรายละเอียดครอบคลุมผังการใช้พื้นที่ แผนผังโครงการ การจัดวางอาคาร และแผนผังระบบโครงสร้างพื้นฐาน พร้อมจัดทำรายงานเปรียบเทียบ แสดงการคำนวณตัวเลขของการประหยัดพลังงาน การประหยัดน้ำ การลดปริมาณคาร์บอน การประหยัดค่าก่อสร้าง เป็นต้น และคัดเลือกข้อเสนอที่ดีที่สุดไม่เกิน 7 อันดับแรก จะได้รับการสนับสนุนเงินจากกองทุนฯ รายละไม่เกิน 10,000,000 บาท และ (3) การจัดทำโมเดลธุรกิจ (Business model) ผู้ที่ได้รับเงินสนับสนุนในขั้นตอนที่ 2 จะต้องจัดทำแบบรายละเอียดเบื้องต้น ประเมินค่าก่อสร้างเบื้องต้น วิเคราะห์ค่าใช้จ่ายตลอดอายุโครงการ รายงานการวิเคราะห์ด้านเศรษฐศาสตร์ นำไปใช้เป็นโมเดลธุรกิจ และนำไปสู่การจัดหาผู้ร่วมทุนและการพัฒนาเมืองอัจฉริยะต่อไป ซึ่งการดำเนินงานที่ผ่านมา มีข้อเสนอแนวคิดการพัฒนาเมืองอัจฉริยะเข้าร่วมโครงการฯ ทั้งสิ้นรวม 36 แห่ง แบ่งเป็นเมืองขนาดใหญ่ จำนวน 32 แห่ง และเมืองขนาดเล็กจำนวน 4 แห่ง ทั้งนี้ กำหนดการประกาศผลการคัดเลือกเมืองอัจฉริยะอย่างเป็นทางการ ภายในเดือนกุมภาพันธ์ 2560 เพื่อให้แต่ละโครงการที่ได้รับการคัดเลือกจัดทำ Master Plan และแบบรายละเอียดเบื้องต้นส่งเข้าคัดเลือกในขั้นตอนที่ 2 ภายในเดือนมีนาคม 2560 รวมทั้งคัดเลือก Master Plan จำนวนไม่เกิน 7 โครงการ เพื่อจัดทำ Business model ภายในเดือนเมษายน 2560

2.3 โครงการสนับสนุนการศึกษา วิจัย พัฒนาเทคโนโลยีพลังงานทดแทน ปีงบประมาณ 2559 (Energy Storage) เมื่อวันที่ 3 สิงหาคม 2559 คณะกรรมการกองทุนเพื่อส่งเสริมการอนุรักษ์พลังงาน ได้มีมติเห็นชอบให้ สนพ. จัดสรรเงินให้กับสำนักงานพัฒนาวิทยาศาสตร์และเทคโนโลยีแห่งชาติ (สวทช.) ดำเนินงานโครงการสนับสนุนการศึกษา วิจัย พัฒนาเทคโนโลยีพลังงานทดแทน ปี 2559 (Energy Storage) ในวงเงิน 765,000,000 บาท โดยมีวัตถุประสงค์เพื่อพัฒนาระบบการเก็บสะสมพลังงานให้เหมาะสมกับความต้องการของประเทศ จากการเปิดรับข้อเสนอโครงการฯ ในระหว่างวันที่ 1 กันยายนถึงวันที่ 15 ตุลาคม 2559 มีผู้สนใจยื่นข้อเสนอโครงการตรงตามประกาศ 122 โครงการ วงเงิน 3,430.53 ล้านบาท ผ่านการพิจารณาจากคณะที่ปรึกษาเทคนิคฯ 33 โครงการ วงเงิน 331.75 ล้านบาท และจะนำเสนอคณะทำงานกำกับงานวิจัยพัฒนาเทคโนโลยีระบบกักเก็บพลังงาน ซึ่งมีรัฐมนตรีว่าการกระทรวงพลังงาน เป็นประธานพิจารณาอนุมัติโครงการภายในเดือนกุมภาพันธ์ 2560 จากนั้น สวทช. จะประกาศผลการพิจารณาข้อเสนอโครงการและจัดทำสัญญาให้ทุนสนับสนุนโครงการตามลำดับต่อไป

2.4 นโยบาย SPP Hybrid Firm เพื่อส่งเสริมการผลิตไฟฟ้าจากพลังงานทดแทนในรูปแบบใหม่ที่สามารถบริหารจัดการเชื้อเพลิงได้ สร้างเสถียรภาพในการจ่ายไฟฟ้าให้กับระบบไฟฟ้าของประเทศได้

2.5 การขับเคลื่อนการลงทุนด้านเศรษฐกิจชีวภาพ (Bio Economy) ของประเทศไทย มีโครงการปฏิรูปเศรษฐกิจชีวภาพ (Bio Economy) ซึ่งดำเนินการภายใต้โครงการสานพลังประชารัฐ โดยคณะกรรมการพัฒนาคลัสเตอร์อุตสาหกรรมแห่งอนาคต หรือโครงการประชารัฐ D5 ซึ่งครอบคลุมการปฏิรูปภาคการเกษตรไปสู่การพัฒนาการเกษตรที่ยั่งยืน ประกอบด้วย 6 อุตสาหกรรม คือ (1) เกษตรกรรม (2) พลังงานชีวภาพ (3) ชีวเคมีภัณฑ์ (4) อาหารแห่งอนาคต (5) อาหารสัตว์แห่งอนาคต และ (6) ชีวเภสัชภัณฑ์ โดยกระทรวงพลังงานเกี่ยวข้องในการขับเคลื่อนอุตสาหกรรมพลังงานชีวภาพ โดยเริ่มจากพืชเป้าหมายที่จะนำไปพัฒนาเพื่อสร้างมูลค่าได้ก่อน ได้แก่ มันสำปะหลังและอ้อย ซึ่งใช้เป็นวัตถุดิบเชื้อเพลิงชีวภาพอยู่แล้วและสามารถนำไปพัฒนาต่อเพื่อเพิ่มมูลค่าได้อีก เช่น (1) การนำเอทานอลไปผสมกับน้ำมันดีเซลหรือ ดีโซฮอล (2) การพัฒนาก๊าซมีเทนชีวภาพอัด (CBG) ทั้งจากน้ำเสียและวัตถุดิบจากอุตสาหกรรมอ้อยและมันสำปะหลัง เพื่อนำมาใช้แทนก๊าซ NGV ในภาคขนส่ง และ (3) การเข้าไปปรับปรุงประสิทธิภาพโรงไฟฟ้าในโรงงานน้ำตาลด้วยเทคโนโลยี High Pressure Boiler เพี่อให้สามารถผลิตไฟฟ้าได้มากขึ้น

มติของที่ประชุม

ที่ประชุมรับทราบ และให้ฝ่ายเลขานุการฯ รับข้อสังเกตของที่ประชุมไปดำเนินการต่อไป

เรื่องที่ 2 รายงานความคืบหน้าสถานะการรับซื้อไฟฟ้าจากพลังงานหมุนเวียน

ฝ่ายเลขานุการฯ ได้ขอให้เลขาธิการสำนักงานคณะกรรมการกำกับกิจการพลังงาน (นางสาว นฤภัทร อมรโฆษิต) สรุปสาระสำคัญให้ที่ประชุมทราบ ดังนี้

1. ภาพรวมการรับซื้อไฟฟ้าจากพลังงานหมุนเวียน ณ เดือนธันวาคม 2559 ภาครัฐได้มีภาระผูกพันไปแล้วทั้งหมด 9,265 เมกะวัตต์ แบ่งเป็น การรับซื้อไฟฟ้าจากเชื้อเพลิงขยะ 410 เมกะวัตต์ ชีวมวล 3,658 เมกะวัตต์ ก๊าซชีวภาพ 425 เมกะวัตต์ น้ำขนาดเล็ก 49 เมกะวัตต์ ลม 1,586 เมกะวัตต์ แสงอาทิตย์ 3,040 เมกะวัตต์ และอื่นๆ (เช่น ลมร้อนทิ้งจากกระบวนการผลิต) 97 เมกะวัตต์ โดยสัดส่วนการรับซื้อทั้งหมดเฉลี่ยถึงร้อยละ 55.22 ของเป้าหมาย AEDP ปี 2579 เช่น การรับซื้อไฟฟ้าจากเชื้อเพลิงขยะมีการรับซื้อไปแล้วร้อยละ 74.54 ของเป้าหมาย AEDP เชื้อเพลิงชีวมวลร้อยละ 65.67 พลังงานลมร้อยละ 52.83 และพลังงานแสงอาทิตย์ร้อยละ 50.66 เป็นต้น ทั้งนี้ภาระผูกพันที่ภาครัฐได้รับซื้อในปี 2559 จำนวน 9,265 เมกะวัตต์ แบ่งเป็น (1) โครงการที่จ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ (COD) จำนวน 7,044 ราย รวม 6,722 เมกะวัตต์ เพิ่มขึ้นจากปี 2558 จำนวน 5,268 ราย หรือ 1,721 เมกะวัตต์ และ (2) โครงการที่อยู่ระหว่างจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ แบ่งเป็น 2 กลุ่ม ได้แก่ โครงการที่ลงนามในสัญญาซื้อขายไฟฟ้า (PPA) แล้ว อยู่ระหว่าง COD ณ สิ้นปี 2559 จำนวน 159 ราย กำลังการผลิตติดตั้ง 2,076 เมกะวัตต์ เป็นโครงการรับซื้อแบบ Competitive Bidding ในปี 2559 เชื้อเพลิงก๊าซชีวภาพ 1 ราย กำลังการผลิตติดตั้ง 2 เมกะวัตต์ และชีวมวล 4 ราย กำลังการผลิตติดตั้ง 36 เมกะวัตต์ และโครงการที่ได้รับการตอบรับซื้อไฟฟ้าแล้ว อยู่ระหว่างรอลงนามฯ ณ สิ้นปี 2559 จำนวน 50 ราย กำลังการผลิตติดตั้ง 467 เมกะวัตต์ เป็นโครงการรับซื้อไฟฟ้าจากขยะอุตสาหกรรม ซึ่งเปิดรับซื้อในปี 2559 จำนวน 7 ราย กำลังผลิตไม่เกิน 42 เมกะวัตต์

2. สรุปสถานภาพการรับซื้อไฟฟ้าใน ปี 2559

2.1 โครงการผลิตไฟฟ้าพลังงานแสงอาทิตย์แบบติดตั้งบนหลังคา (Solar PV Rooftop) ตามมติ กพช. เมื่อวันที่ 11 มีนาคม 2559 ที่กำหนดให้ผู้ประกอบกิจการที่มีสัญญาซื้อขายไฟฟ้าประเภทอาคารธุรกิจ/โรงงาน ปี 2556 สามารถดำเนินการต่อได้จนถึงวันที่ 30 เมษายน 2559 และประเภทบ้านอยู่อาศัย ปี 2556 และปี 2558 สามารถดำเนินการได้จนถึงวันที่ 30 มิถุนายน 2559 และหากไม่สามารถ COD ได้ภายในวันที่ 30 มิถุนายน 2559 ให้สัญญาซื้อขายไฟฟ้าสิ้นสุดลง ทั้งนี้ ณ วันที่ 30 มิถุนายน 2559 COD แล้วจำนวน 6,166 ราย กำลังการผลิตติดตั้ง 130 เมกะวัตต์ แบ่งเป็นประเภทบ้านอยู่อาศัย 6,002 ราย กำลังการผลิตติดตั้ง 48 เมกะวัตต์ และประเภทอาคารธุรกิจ/โรงงาน 164 ราย กำลังการผลิตติดตั้ง 82 เมกะวัตต์ ตามลำดับ

2.2 โครงการผลิตไฟฟ้าพลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดิน สำหรับผู้ที่ยื่นขอขายไฟฟ้าไว้ในระบบส่วนเพิ่มราคารับซื้อไฟฟ้า (Adder) เดิม จำนวน 171 ราย กำลังผลิตติดตั้ง 984 เมกะวัตต์ ซึ่ง กพช. ได้มีมติเมื่อวันที่ 11 มีนาคม 2559 ว่าหาก COD ภายในเดือนเมษายน 2559 ให้รับอัตรา FiT คงเดิมที่ 5.66 บาท ต่อหน่วย แต่หาก COD หลังวันที่ 30 เมษายน 2559 แต่ไม่เกินวันที่ 30 มิถุนายน 2559 ให้รับอัตรา FiT ที่ 5.377 บาทต่อหน่วย โดย ณ วันที่ 30 มิถุนายน 2559 COD แล้ว จำนวน 165 ราย กำลังผลิตติดตั้ง 969 เมกะวัตต์ และมีโครงการที่ได้รับการยกเลิก PPA จำนวน 6 ราย รวม 15 เมกะวัตต์

2.3 โครงการผลิตไฟฟ้าพลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดินสำหรับหน่วยงานราชการและสหกรณ์การเกษตร ปี 2558 มีผู้ผ่านการคัดเลือกรวม 67 ราย (สหกรณ์การเกษตรทั้งหมด) กำลังผลิตติดตั้ง 281 เมกะวัตต์ ปัจจุบันมี 52 ราย สามารถจ่ายไฟฟ้าเข้าระบบภายในวันที่ 30 ธันวาคม 2559 ตามกำหนด คิดเป็นกำลังการผลิตติดตั้ง 217.87 เมกะวัตต์ ต่อมาเมื่อวันที่ 8 กุมภาพันธ์ 2560 กระทรวงพลังงานได้ประชุมหารือแนวทางการดำเนินการรับซื้อไฟฟ้าจากโครงการฯ ระยะที่ 2 ร่วมกับหน่วยงานต่างๆ ที่เกี่ยวข้อง ซึ่งที่ประชุมรับทราบความเห็นของสำนักงานคณะกรรมการกฤษฎีกา ที่เห็นว่าองค์กรสงเคราะห์ทหารผ่านศึก และมหาวิทยาลัยในกำกับของรัฐที่มีอำนาจในการดำเนินธุรกิจเชิงพาณิชย์เท่านั้นที่สามารถดำเนินโครงการฯ ได้ ทั้งนี้ ที่ประชุมเห็นควรพิจารณาทบทวนการแบ่งส่วนงาน (1 โครงการต่อ 1 ส่วนงานต่อ 1 พื้นที่ดำเนินการ) ให้มีความเหมาะสมกับเป้าหมายที่เหลือ 400 เมกะวัตต์ รวมทั้งรูปแบบการรับซื้อที่ (Firm/Non-Firm) วิธีการคัดเลือก (จับสลาก/Competitive Bidding) เพื่อนำไปปรับปรุงระเบียบและประกาศที่เกี่ยวข้องต่อไป

2.4 การรับซื้อไฟฟ้าจากโครงการผลิตไฟฟ้าจากพลังงานหมุนเวียน (ไม่รวมโครงการพลังงานแสงอาทิตย์) ในแบบ Feed-in Tariff (ระยะที่ 1 สำหรับพื้นที่ 3 จังหวัดชายแดนภาคใต้ และ 4 อำเภอในจังหวัดสงขลา) เมื่อวันที่ 15 มกราคม 2559 กกพ. ได้ออกประกาศรับซื้อไฟฟ้าในรูปแบบ Feed-in Tariff พ.ศ. 2559 ประเภทก๊าซชีวภาพ (น้ำเสีย/ของเสีย) เป็นลำดับแรก มีเป้าหมาย 10 เมกะวัตต์ และเมื่อวันที่ 21 เมษายน 2559 มีผู้ได้รับคัดเลือก 1 ราย กำลังการผลิตติดตั้ง 2 เมกะวัตต์ คงเหลือเป้าหมายในระยะที่ 1 อีก 8 เมกะวัตต์สำหรับการรับซื้อไฟฟ้าประเภทชีวมวล เมื่อวันที่ 25 สิงหาคม 2559 สำนักงาน กกพ. ประกาศรายชื่อผู้ที่ได้รับคัดเลือก 4 ราย มีกำลังผลิตติดตั้งรวม 36 เมกะวัตต์ ครบตามเป้าหมาย มีการลงนามสัญญาซื้อขายไฟฟ้าแล้ว ปัจจุบันอยู่ระหว่างการขอใบอนุญาต คาดว่าจะก่อสร้างแล้วเสร็จช่วงปลายปี 2561

2.5 การรับซื้อไฟฟ้าจากขยะอุตสาหกรรมและขยะชุมชน โดยเมื่อวันที่ 21 ธันวาคม 2558 กพช. มีมติเห็นชอบให้ลำดับความสำคัญเชื้อเพลิงจากขยะเป็นอันดับแรกพร้อมทั้งให้ดำเนินการรับซื้อไฟฟ้า ในรูปแบบ FiT โดยไม่ต้องผ่านกระบวนการแข่งขันด้านราคา (Competitive Bidding) มีสถานะภาพดังนี้ (1) ขยะอุตสาหกรรม (เป้าหมายปี 2558-2562 ปริมาณ 50 เมกะวัตต์) วันที่ 28 ตุลาคม 2559 มีผู้ผ่านการคัดเลือก 7 ราย พลังไฟฟ้าเสนอขายรวมไม่เกิน 30.78 เมกะวัตต์ และกำลังผลิตติดตั้งรวมไม่เกิน 41.83 เมกะวัตต์ ต้อง ลงนาม PPA ภายในวันที่ 25 กุมภาพันธ์ 2560 และกำหนดวันจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ภายในวันที่ 31 ธันวาคม 2560 และ (2) ขยะชุมชน เมื่อวันที่ 1 ธันวาคม 2559 ประกาศรับซื้อไฟฟ้า 77.9 เมกะวัตต์ จะดำเนินการคัดเลือกเพื่อลงนามสัญญาซื้อขายภายในวันที่ 31 กรกฎาคม 2560 และจ่ายไฟฟ้าเข้าระบบ เชิงพาณิชย์ภายในวันที่ 31 ธันวาคม 2562 ต่อไป

มติของที่ประชุม

ที่ประชุมรับทราบ

เรื่องที่ 3 รายงานการนำเข้า การจัดหา และสถานการณ์ราคาก๊าซธรรมชาติเหลว (LNG)

ฝ่ายเลขานุการฯ ได้สรุปสาระสำคัญให้ที่ประชุมทราบ ดังนี้

1. เมื่อวันที่ 22 ตุลาคม 2555 คณะรัฐมนตรีได้เห็นชอบสัญญาซื้อขาย LNG ด้วยสัญญาระยะยาว (สัญญา LNG SPA) เป็นเวลา 20 ปี กับบริษัท Qatargas ในปริมาณ 2 ล้านตันต่อปี ต่อมาเมื่อวันที่ 11 ตุลาคม 2559 คณะรัฐมนตรี ได้เห็นชอบผลการเจรจาปรับลดราคา LNG ในสัญญา LNG SPA กับบริษัท Shell และบริษัท BP โดย ปตท. ได้ลงนามสัญญา LNG SPA กับบริษัท Shell เมื่อวันที่ 18 พฤศจิกายน 2559 และกับ บริษัท BP เมื่อวันที่ 16 ธันวาคม 2559 ในปริมาณรายละ 1.0 ล้านตันต่อปี กำหนดส่งมอบตั้งแต่เดือนเมษายน 2560 เป็นเวลา 15 ปี และ 20 ปี ตามลำดับ และเมื่อวันที่ 8 ธันวาคม 2559 กพช. มีมติเห็นชอบประมาณการความต้องการใช้และแผนจัดหาก๊าซธรรมชาติตามแผนบริหารจัดการก๊าซธรรมชาติ พ.ศ. 2558 - 2579 (Gas Plan 2015) ที่ปรับปรุงใหม่ และเห็นชอบการจัดหา LNG ระยะยาวเพิ่มเติมจากบริษัท PETRONAS LNG LTD. ในปริมาณ 1.2 ล้านตันต่อปี กำหนดส่งมอบในปี 2560 เป็นระยะเวลา 15 ปี พร้อมทั้งอนุมัติให้ ปตท. ลงนามสัญญาฯ ได้ หลังผ่านการพิจารณาร่างสัญญาฯ จากสำนักงานอัยการสูงสุด

2. สถานการณ์ตลาดและแนวโน้มราคา LNG ในปี 2559 ปริมาณอุปทาน LNG ตลาดโลกปรับตัวเพิ่มขึ้นเป็นประมาณ 262 ล้านตันต่อปี จากในปี 2558 ที่ปริมาณ 250 ล้านตันต่อปี โดยมีโครงการผลิต LNG แหล่งใหม่ๆ จากประเทศออสเตรเลียและสหรัฐอเมริกาจะทยอยเข้าสู่ตลาดอย่างต่อเนื่อง อย่างไร ก็ตามในไตรมาสที่ 4 ปี 2559 ถึงไตรมาสที่ 1 ปี 2560 ราคา Spot LNG ได้ปรับเพิ่มสูงขึ้นอย่างมีนัยสำคัญ เนื่องจากปัญหาด้านการผลิตในบางโครงการ และความต้องการใช้ในช่วงฤดูหนาวในภูมิภาคเอเชียเหนือ ทั้งนี้ บริษัทผู้เชี่ยวชาญได้วิเคราะห์สถานการณ์ตลาด LNG ว่ายังอยู่ในสภาวะที่มีอุปทานสูงกว่าอุปสงค์ (supply surplus) ทั้งนี้ การวิเคราะห์ปัจจัยด้านอุปสงค์ พบว่า ประเทศญี่ปุ่นซึ่งเป็นประเทศผู้ซื้อ LNG รายใหญ่ที่สุด ของโลก นำเข้า LNG ในปี 2559 รวม 83.5 ล้านตันต่อปี ลดลงจากปี 2558 ประมาณ 2.7 ล้านตัน ประเทศจีนและประเทศอินเดียนำเข้า LNG เพิ่มขึ้นอย่างมีนัยสำคัญ โดยในปี 2559 ประเทศจีนนำเข้ารวม 26.9 ล้านตัน เพิ่มขึ้นจากปี 2558 ประมาณ 7 ล้านตัน หรือคิดเป็นร้อยละ 35 เช่นเดียวกับประเทศอินเดียที่นำเข้ารวม 19.6 ล้านตัน เพิ่มขึ้นจากปี 2558 ประมาณ 3.8 ล้านตัน เนื่องจากราคา LNG ที่ปรับลดลง ส่งผลให้ความต้องการ LNG ปรับเพิ่มสูงขึ้น นอกจากนี้กลุ่มประเทศผู้นำเข้า LNG รายใหม่ ได้แก่ ประเทศปากีสถาน ประเทศอียิปต์ และประเทศจอร์แดน ยังคงแสดงความต้องการ LNG เพิ่มขึ้น ส่วนการวิเคราะห์ปัจจัยด้านอุปทาน พบว่าประเทศออสเตรเลียสามารถผลิต LNG ในปี 2559 รวมทั้งสิ้น 39.7 ล้านตัน จากทั้งโครงการผลิตเดิมและโครงการผลิตใหม่ ส่งผลให้เป็นประเทศผู้ส่งออก LNG รายใหญ่เป็นอันดับ 2 ของโลก แต่จากความสามารถ ในการผลิตที่ไม่คงที่ในระหว่างทดสอบการเดินเครื่องของโครงการใหม่ ทำให้การผลิตล่าช้าและเกิดความผันผวนของราคา Spot LNG เป็นระยะ ประเทศสหรัฐอเมริกาสามารถเริ่มการผลิตและส่งออก LNG เป็นครั้งแรก ในเดือนกุมภาพันธ์ 2559 และคาดว่าจะมีการผลิตสู่ตลาดเพิ่มขึ้นอย่างต่อเนื่องในปี 2560 นอกจากนี้ โครงการผลิต LNG ที่สามารถประกาศตัดสินใจลงทุนขั้นสุดท้ายในปี 2559 และสามารถเริ่มก่อสร้างได้เพียงโครงการเดียวเนื่องจากมีต้นทุนผลิตต่ำ คือ โครงการ Tangguh LNG ของประเทศอินโดนีเซียมีกำลังการผลิต 3.8 ล้านตันต่อปี ในขณะที่โครงการอื่นเลื่อนการตัดสินใจลงทุนออกไป เนื่องจากมีแนวโน้มที่จะไม่คุ้มค่าในการดำเนินธุรกิจ ส่งผลให้ตลาด LNG คาดว่าจะกลับมาตึงตัวอีกครั้งตั้งแต่ปี 2563 เป็นต้นไป

3. จากประมาณการความต้องการใช้และแผนจัดหาก๊าซธรรมชาติตามแผนบริหารจัดการ ก๊าซธรรมชาติ พ.ศ. 2558 - 2579 (Gas Plan 2015) ที่ปรับปรุงใหม่ ทำให้ความต้องการ LNG สำหรับปี 2560 อยู่ที่ปริมาณ 5 ล้านตันต่อปี และเพิ่มเป็น 6.1 ล้านตัน ในปี 2561 จากนั้นความต้องการยังคงเพิ่มสูงขึ้น อย่างต่อเนื่องถึง 14.2 ล้านตันต่อปี ในปี 2564 และมากกว่า 20 ล้านตันต่อปี ในปี 2568 ดังนั้น จึงจำเป็นต้องจัดหา LNG ในสัญญาระยะยาวเพิ่มเติมเพื่อให้สอดคล้องกับความต้องการของประเทศ ซึ่งในปี 2559 ปตท. ได้นำเข้า LNG ปริมาณรวมทั้งสิ้น 2.90 ล้านตัน โดยเริ่มนำเข้าด้วยสัญญา LNG SPA กับบริษัท Qatargas ปริมาณรวม 2.0 ล้านตัน นอกจากนี้ยังจัดหาเพิ่มเติมจากตลาด Spot ปริมาณรวม 0.90 ล้านตัน ทำให้ราคานำเข้า LNG เฉลี่ยรวม เท่ากับ 6.18 เหรียญสหรัฐฯ ต่อล้านบีทียู ซึ่งคิดเป็นราคานำเข้าเฉลี่ยจากสัญญาระยะยาว เท่ากับ 6.68 เหรียญสหรัฐฯ ต่อล้านบีทียู และราคานำเข้าเฉลี่ยจากสัญญา Spot เท่ากับ 5.02 เหรียญสหรัฐฯ ต่อล้านบีทียู และในปี 2560 ปตท. มีแผนจัดหา LNG ให้เพียงพอกับความต้องการใช้ภายในประเทศประมาณ 4.6 - 4.9 ล้านตัน โดยมีแผนรับ LNG จากแหล่งต่างๆ ดังนี้ (1) บริษัท Qatargas ตามสัญญาระยะยาว (ปีสัญญามกราคม – ธันวาคม) ปริมาณ 2.0 ล้านตัน (2) บริษัท Shell (ปีสัญญาเมษายน – มีนาคม) ตามสัญญาระยะยาว ปริมาณ 0.375 ล้านตัน (3) บริษัท BP ตามสัญญาระยะยาว (ปีสัญญามกราคม– ธันวาคม) ปริมาณ 0.317 ล้านตัน (4) บริษัท PETRONAS ตามสัญญาระยะยาวเพิ่มเติม (ปีสัญญามกราคม – ธันวาคม) ปริมาณ 0.24 - 0.36 ล้านตัน และ (5) ปตท. คาดว่าจะจัดหา LNG ส่วนเพิ่มปริมาณ 1.6 - 1.9 ล้านตัน จากตลาด Spot โดยมีความต้องการ Spot LNG เริ่มตั้งแต่เดือนกุมภาพันธ์ 2560 เป็นต้นไป

4. จากราคา LNG ที่ปรับตัวสูงขึ้นในช่วงสองเดือนสุดท้ายของปี 2559 นักวิเคราะห์ จึงคาดการณ์ว่าราคา LNG ในไตรมาสแรกของปี 2560 จะยังคงอยู่ในระดับสูงต่อไป แต่จะเป็นเพียงระยะสั้น และจะปรับตัวลดลงเนื่องจากอุปทานในตลาดที่ยังคงสูงกว่าอุปสงค์ อย่างไรก็ตาม ราคา LNG ที่ปรับตัวสูงขึ้นในช่วงไตรมาสแรกของปี 2560 อาจส่งผลกระทบต่อแผนการนำเข้า LNG ในปี 2560 โดยหากราคา Spot LNG ปรับตัวขึ้นสูงกว่าราคาน้ำมันเตา 2%S (ราคาประกาศหน้าโรงกลั่นรายเดือน) ที่ประกาศโดยสำนักงานนโยบายและแผนพลังงาน (สนพ.) และราคาน้ำมันเตา 0.5%S อาจทำให้โรงไฟฟ้าเปลี่ยนไปใช้น้ำมันเตาที่มีราคาถูกกว่าในการผลิตไฟฟ้าแทน ทั้งนี้ ในปี 2560 ประมาณการราคา LNG นำเข้าเฉลี่ยของ ปตท. คิดเป็น 7.53 เหรียญสหรัฐฯต่อล้านบีทียู ซึ่งคิดเป็นประมาณการราคานำเข้าเฉลี่ยจากสัญญาระยะยาว เท่ากับ 7.77 เหรียญสหรัฐฯต่อล้านบีทียู และประมาณการราคานำเข้าเฉลี่ยจากสัญญา Spot เท่ากับ 7.00 เหรียญสหรัฐฯต่อล้านบีทียู

มติของที่ประชุม

ที่ประชุมรับทราบ

เรื่องที่ 4 แผนการขับเคลื่อนการดำเนินงานด้านสมาร์ทกริดของประเทศไทย ในระยะสั้น พ.ศ. 2560 – 2564

ฝ่ายเลขานุการฯ และผู้ว่าการการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (นายกรศิษฎ์ ภัคโชตานนท์) ได้สรุปสาระสำคัญให้ที่ประชุมทราบ ดังนี้

1. ในปี 2559 ความต้องการไฟฟ้าสูงสุดของระบบการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) ในภาคใต้เท่ากับ 2,713 เมกะวัตต์ เกิดขึ้นในวันที่ 28 เมษายน 2559 เวลา 19.30 น. เพิ่มขึ้นคิดเป็นร้อยละ 4.25 จากปีที่ผ่านมา โดยภาคใต้มีกำลังผลิตไฟฟ้ารวมทั้งสิ้น 3,089.5 เมกะวัตต์ ขณะที่อัตราการเติบโตเฉลี่ยของความต้องการไฟฟ้าสูงสุดภาคใต้ในระบบ กฟผ. ช่วง 10 ปีที่ผ่านมา (ปี 2549 - 2559) มีอัตราการเติบโตเฉลี่ยสูงกว่าภาคอื่นที่ร้อยละ 4.7 โดยกำลังผลิตไฟฟ้าหลักของภาคใต้มาจากโรงไฟฟ้าพลังความร้อนร่วมซึ่งใช้ก๊าซธรรมชาติในการผลิตไฟฟ้า ได้แก่ โรงไฟฟ้าทดแทนขนอม กำลังผลิต 930 เมกะวัตต์ และโรงไฟฟ้าจะนะ ชุดที่ 1-2 กำลังผลิต 1,476 เมกะวัตต์ ซึ่งคิดเป็นร้อยละ 78 ของกำลังผลิตไฟฟ้าทั้งหมดของภาคใต้ ส่วนที่เหลือเป็นโรงไฟฟ้าพลังน้ำและพลังงานหมุนเวียนซึ่งมีความไม่แน่นอน ทำให้ไม่สามารถพึ่งพาได้ทั้งหมด เมื่อพิจารณากับความต้องการไฟฟ้าสูงสุด กำลังผลิตไฟฟ้าของภาคใต้ยังมีกำลังผลิตไฟฟ้าสำรองไม่เพียงพอ ไม่รองรับเหตุสุดวิสัย และทุกปีจะมีการหยุดจ่ายก๊าซธรรมชาติจากแหล่งพัฒนาร่วมไทย-มาเลเซีย (Joint Development Area : JDA) ส่งผลต่อการผลิตไฟฟ้าของโรงไฟฟ้าจะนะ ชุดที่ 1-2 โดยโรงไฟฟ้าจะนะ ชุดที่ 1 ที่สามารถเดินเครื่องด้วยเชื้อเพลิงสำรองได้ หรือต้องรับซื้อไฟฟ้าจากประเทศมาเลเซียหากการส่งพลังงานไฟฟ้าผ่านสายส่งไฟฟ้าจากภาคกลางไม่เพียงพอต่อความต้องการไฟฟ้า ปัจจุบันระบบส่งไฟฟ้าภาคใต้มีสายส่งเชื่อมโยงระหว่างภาคตะวันตกและภาคใต้ 4 วงจร คือ สายส่ง 230 กิโลโวลต์ บางสะพาน - หลังสวน จำนวน 2 วงจร และสายส่ง 230 กิโลโวลต์ บางสะพาน - ชุมพร จำนวน 2 วงจร กฟผ. จะต้องควบคุมให้การ ส่งกำลังไฟฟ้าจากภาคตะวันตกไปยังภาคใต้ในสภาวะปกติที่ประมาณ 650 เมกะวัตต์ เพื่อไม่ให้เกินขีดจำกัดการส่งไฟฟ้าของสายส่ง เนื่องจากในกรณีฉุกเฉิน เช่น หากมีโรงไฟฟ้าขนาดใหญ่ในภาคใต้หลุดออกจากระบบ สายส่งทั้ง 4 วงจร จะต้องสามารถส่งกำลังไฟฟ้าเพิ่มขึ้นเพื่อทดแทนกำลังผลิตจากโรงไฟฟ้าไปยังผู้ใช้ไฟฟ้าในภาคใต้ ได้อย่างต่อเนื่อง หากส่งกำลังไฟฟ้าเกินขีดจำกัด จะไม่สามารถควบคุมความถี่และแรงดันของระบบไฟฟ้าและจะต้องดับไฟฟ้าบางส่วนเพื่อรักษาระบบไฟฟ้าโดยรวมของประเทศ ทั้งนี้ ตามแผนพัฒนากำลังผลิตไฟฟ้า ของประเทศ พ.ศ. 2558 - 2579 (PDP 2015) ได้บรรจุโครงการโรงไฟฟ้าถ่านหินกระบี่ กำลังผลิตไฟฟ้า 800 เมกะวัตต์ มีกำหนดการจ่ายไฟฟ้าเชิงพาณิชย์ในปี 2562 และโครงการโรงไฟฟ้าถ่านหินเทพา เครื่องที่ 1-2 รวมกำลังผลิตไฟฟ้า 2,000 เมกะวัตต์ มีกำหนดการจ่ายไฟฟ้าเชิงพาณิชย์ในปี 2564 และ 2567 ตามลำดับ เพื่อเพิ่มความมั่นคงให้ระบบไฟฟ้าภาคใต้ แม้ว่าตามแผนจะมีโรงไฟฟ้าถ่านหินกระบี่ในปี 2562 แต่กำลังผลิตไฟฟ้าของภาคใต้ก็ยังไม่เพียงพอไม่รองรับเกณฑ์มาตรฐาน กรณีโรงไฟฟ้าขนาดใหญ่ที่สุดจ่ายไฟฟ้าไม่ได้ (N-1) จนกว่าโครงการโรงไฟฟ้าถ่านหินเทพา เครื่องที่ 1 จะสามารถจ่ายไฟฟ้าเข้าระบบได้ในปี 2564 กำลังผลิตไฟฟ้าภาคใต้จึงจะเพียงพอสามารถรองรับเหตุสุดวิสัยกรณีโรงไฟฟ้าขนาดใหญ่ที่สุดในระบบหยุดเดินเครื่องได้ ปัจจุบันโครงการโรงไฟฟ้าถ่านหินในภาคใต้มีความล่าช้ากว่าแผน เนื่องจากมีประชาชนบางส่วนยังไม่เห็นด้วยกับโครงการ การที่ไม่มีกำลังผลิตไฟฟ้าเพิ่มในอนาคต ขณะที่ความต้องการไฟฟ้าในภาคใต้เพิ่มขึ้นทุกปีตามการขยายตัวทางด้านเศรษฐกิจ จะทำให้ภาคใต้มีความเสี่ยงในการเกิดปัญหาไฟฟ้าดับ ดังนั้น การพัฒนาโครงการโรงไฟฟ้าถ่านหินกระบี่ และโครงการโรงไฟฟ้าถ่านหินเทพา จึงมีความสำคัญต่อระบบไฟฟ้าในภาคใต้

2. จากเหตุการณ์อุทกภัยในพื้นที่ภาคใต้ช่วงต้นปี 2560 รวมทั้งสิ้น 12 จังหวัด (นครศรีธรรมราช สุราษฏร์ธานี พัทลุง ประจวบคีรีขันธ์ สงขลา ตรัง ชุมพร นราธิวาส ปัตตานี กระบี่ ระนอง และยะลา) กฟผ. และการไฟฟ้าส่วนภูมิภาค (กฟภ.) ได้รายงานเหตุการณ์อุทกภัยภาคใต้ระหว่างวันที่ 2 – 19 มกราคม 2560 ว่าส่งผลกระทบต่อการจ่ายกระแสไฟฟ้าใน 12 จังหวัด แต่ไม่มีปัญหาไฟฟ้าดับ ซึ่ง กฟผ. มีการตรวจสอบแก้ไขอุปกรณ์ไฟฟ้าภายหลังน้ำลด ติดตั้งเครื่องกำเนิดกระแสไฟฟ้าให้กับจุดพักพิงชั่วคราว โรงพยาบาล และสถานที่สำคัญต่างๆ ก่อสร้างระบบจำหน่ายกระแสไฟฟ้าชั่วคราวในพื้นที่ที่เสาไฟฟ้าล้ม การมอบถุงยังชีพให้ประชาชนที่ประสบอุทกภัย จำนวน 6,300 ชุด มีมาตรการช่วยเหลือผู้ใช้ไฟฟ้าที่ได้รับผลกระทบ การขยายเวลาการชำระค่าไฟฟ้าออกไป 31 วัน หลังครบกำหนดใบแจ้งหนี้ รวมทั้งมีมาตรการรองรับและเตรียมความพร้อมในระยะยาว เช่น จัดทำระบบป้องกันน้ำท่วมเข้าสถานีไฟฟ้าในพื้นที่น้ำท่วมซ้ำซาก เป็นต้น

3. แผนการทำงานซ่อมบำรุงแหล่งก๊าซธรรมชาติ JDA-A18 ระหว่างวันที่ 31 สิงหาคมถึงวันที่ 6 กันยายน 2560 จะส่งผลกระทบต่อระบบไฟฟ้าภาคใต้ โดยโรงไฟฟ้าจะนะ ชุดที่ 1 ต้องเดินเครื่องด้วยน้ำมันดีเซล และโรงไฟฟ้าชุดที่ 2 ต้องหยุดเดินเครื่อง กระทรวงพลังงานได้คาดการณ์ว่าในช่วงดังกล่าวจะมีกำลังผลิตไฟฟ้าอยู่ที่ 2,253 เมกะวัตต์ และคาดการณ์ความต้องการใช้ไฟฟ้าสูงสุด (Peak) ภาคใต้ช่วงหยุดจ่ายก๊าซฯ อยู่ที่ 2,657 เมกะวัตต์ ผลคือ จะขาดกำลังผลิตไฟฟ้าภาคใต้ ประมาณ 404 เมกะวัตต์ แต่สามารถจ่ายพลังไฟฟ้า ผ่าน Tie-line ภาคกลาง-ภาคใต้ เพิ่มได้ 550 เมกะวัตต์ (ไม่เกินมาตรฐาน N-1) และจำเป็นต้องใช้น้ำมันเตาเป็นเชื้อเพลิงในโรงไฟฟ้ากระบี่ ใช้น้ำมันดีเซลเป็นเชื้อเพลิงในโรงไฟฟ้าจะนะและโรงไฟฟ้าสุราษฎร์ธานีเพื่อผลิตไฟฟ้า นอกจากนี้ จำเป็นต้องรณรงค์และขอความร่วมมือหน่วยงานต่างๆ ให้ร่วมกันประหยัดพลังงานในช่วงที่มีการหยุดจ่ายก๊าซฯ โดยเฉพาะช่วงเวลา 18.00-21.30 น. ทั้งนี้ หากกรณีโรงไฟฟ้าจะนะ ชุดที่ 1 เกิดเหตุขัดข้อง ไม่สามารถเดินเครื่องด้วยน้ำมันดีเซล อาจต้องเดินเครื่องกังหันก๊าซของโรงไฟฟ้า สุราษฎ์ธานีขนาด 2x115 เมกะวัตต์ รวมทั้งเจรจาซื้อไฟฟ้าจากมาเลเซีย

4. โครงการโรงไฟฟ้าถ่านหินกระบี่ ตั้งอยู่ภายในบริเวณพื้นที่โรงไฟฟ้ากระบี่เดิม ที่อำเภอ เหนือคลอง จังหวัดกระบี่ มีกำลังผลิตติดตั้ง 870 เมกะวัตต์ ใช้เชื้อเพลิงถ่านหินประเภทซับบิทูมินัสหรือบิทูมินัส นำเข้าจากต่างประเทศ มีค่ากำมะถันไม่เกินร้อยละ 1 เฉลี่ยวันละประมาณ 7,260 ตัน ใช้เทคโนโลยีการเผาไหม้ Ultra Supercritical ซึ่งเป็นเทคโนโลยีที่มีประสิทธิภาพสูงและทันสมัยที่สุด เป็นที่ยอมรับในวงกว้าง ทำให้สามารถลดปริมาณการใช้เชื้อเพลิงและปริมาณการปล่อยก๊าซเรือนกระจกลงได้มาก พร้อมทั้งติดตั้งระบบกำจัดมลสาร ได้แก่ เครื่องดักจับก๊าซออกไซด์ของไนโตรเจน (SCR) อุปกรณ์ดักจับไอปรอทแบบฉีดผงถ่านกัมมันต์ (ACI) อุปกรณ์ดักจับแบบไฟฟ้าสถิต (ESP) และเครื่องดักจับก๊าซซัลเฟอร์ไดออกไซด์แบบเปียก (FGD) นอกจากนี้ โครงการโรงไฟฟ้าถ่านหินกระบี่ ได้ออกแบบเพิ่มเติมให้สามารถใช้เชื้อเพลิงชีวมวลในอัตราส่วนไม่เกินร้อยละ 2 ตามข้อเสนอของชุมชน เพื่อส่งเสริมอาชีพหรือนำวัสดุเหลือใช้ทางการเกษตรมาใช้ให้เกิดประโยชน์ โดยจะใช้ชีวมวลเป็นเชื้อเพลิงเผาร่วมกับถ่านหิน (Co-firing) ซึ่งมีการศึกษาวิจัยที่สนับสนุนว่าการผสมชีวมวลลงไปเล็กน้อยจะช่วยลดการปล่อยก๊าซคาร์บอนไดออกไซด์ โดยได้กำลังผลิตเท่าเดิม โครงการโรงไฟฟ้าถ่านหินกระบี่ จะต้องจัดทำรายงานการวิเคราะห์ผลกระทบสิ่งแวดล้อมและสุขภาพ (EHIA) ตามประกาศกระทรวงทรัพยากรธรรมชาติและสิ่งแวดล้อม ส่วนโครงการท่าเทียบเรือบ้านคลองรั้ว ตั้งอยู่บริเวณคลังน้ำมันบ้านคลองรั้วของโรงไฟฟ้ากระบี่ปัจจุบัน สามารถรับเรือบรรทุกถ่านหินขนาด 10,000 เดทเวทตัน ได้พร้อมกันสูงสุด 2 ลำ เรือบรรทุกถ่านหินเป็นระบบปิดและใช้เส้นทางเดินเรือเดียวกับเรือขนส่งน้ำมันเตาของโรงไฟฟ้ากระบี่ปัจจุบัน หลังรับถ่านหิน ที่ท่าเรือ ถ่านหินจะถูกลำเลียงตามแนวสายพานระบบปิด ระยะทางประมาณ 9 กิโลเมตร ถึงอาคารเก็บถ่านหินหลักบริเวณโรงไฟฟ้ากระบี่ ซึ่งโครงการท่าเทียบเรือบ้านคลองรั้ว จะต้องจัดทำรายงานการวิเคราะห์ผลกระทบสิ่งแวดล้อม (EIA) ตามประกาศกระทรวงทรัพยากรธรรมชาติและสิ่งแวดล้อม

5. การดำเนินโครงการโรงไฟฟ้าถ่านหินกระบี่ เมื่อวันที่ 18 ธันวาคม 2557 กฟผ. นำส่งรายงาน EHIA โครงการโรงไฟฟ้าถ่านหินกระบี่ต่อสำนักงานนโยบายและแผนทรัพยากรธรรมชาติและสิ่งแวดล้อม (สผ.) ต่อมาเมื่อวันที่ 20 กรกฎาคม 2558 เครือข่ายปกป้องถ่านหินกระบี่ได้ยื่นข้อเรียกร้องให้รัฐบาลยุติโครงการ และเมื่อวันที่ 17 ธันวาคม 2558 นายกรัฐมนตรีมีคำสั่งแต่งตั้งคณะกรรมการศึกษาการดำเนินโครงการโรงไฟฟ้า ถ่านหิน จังหวัดกระบี่ (คณะกรรมการไตรภาคี) ซึ่งคณะกรรมการไตรภาคีได้แต่งตั้งคณะอนุกรรมการ 4 คณะ ได้แก่ คณะอนุกรรมการศึกษาผลกระทบสิ่งแวดล้อมจากการดำเนินโครงการโรงไฟฟ้าถ่านหิน จังหวัดกระบี่ คณะอนุกรรมการศึกษาการใช้พลังงานทดแทนหรือพลังงานทางเลือกของจังหวัดกระบี่ คณะอนุกรรมการประสานงานเพื่อติดตามการดำเนินการแก้ไขปัญหาโรงไฟฟ้าถ่านหินจังหวัดกระบี่และกลั่นกรองความคิดเห็นของประชาชน และคณะอนุกรรมการประสานงานฝ่ายเลขานุการ ต่อมาเมื่อวันที่ 20 ตุลาคม 2559 คณะกรรมการไตรภาคีได้จัดส่งรายงานการศึกษาให้นายกรัฐมนตรี โดยมีข้อสรุปหลักที่ต้องทำควบคู่กับการสร้างโรงไฟฟ้า คือ (1) ให้มีกรรมการร่วมติดตามตรวจสอบการทำงานของโรงไฟฟ้า โดยมีตัวแทนภาคประชาชนที่อยู่รอบโรงไฟฟ้าและผู้ประกอบการในอุตสาหกรรมหลักของจังหวัดกระบี่ หมุนเวียนกันไปเป็นกรรมการ ตลอดอายุการดำเนินการของโรงไฟฟ้า ตั้งแต่เริ่มก่อสร้างจนสิ้นสุดสัญญาการผลิต เพื่อรับรู้และร่วมแก้ปัญหาผลกระทบที่อาจจะเกิดขึ้นจากโรงไฟฟ้า ซึ่ง กฟผ. สามารถดำเนินการได้ตามข้อเสนอ (2) บริหารเงินกองทุนรอบโรงไฟฟ้าให้เป็นประโยชน์ต่อการพัฒนาจังหวัดกระบี่ โดยมุ่งเน้นการศึกษาและสาธารณสุข ส่งเสริมการจัดตั้งมหาวิทยาลัยอันดามัน และขยายการใช้เงินกองทุนพัฒนาพื้นที่โดยรอบโรงไฟฟ้าเกินกว่ารัศมี 5 กิโลเมตร ให้ครอบคลุมพื้นที่ที่อาจจะได้รับผลกระทบจากการขนส่งถ่านหินด้วย ซึ่งกองทุนพัฒนาไฟฟ้าสามารถกำหนดรัศมีได้มากกว่า 5 กิโลเมตร กรณีตำบลที่อยู่นอกเขตพื้นที่ประกาศ หากต้องการได้รับผลประโยชน์จากกองทุนพัฒนาไฟฟ้า สามารถดำเนินการได้โดยเสนอโครงการต่อคณะกรรมการพัฒนาชุมชนในพื้นที่โรงไฟฟ้า (คพรฟ.) เพื่อเสนอ กกพ. พิจารณาเป็น รายกรณีไป (3) ส่งเสริมพลังงานทดแทนในพื้นที่โดยให้ กฟผ. สนับสนุนการผลิตไฟฟ้าจากผลิตภัณฑ์ปาล์ม เพื่อช่วยเหลือเกษตรกรที่ปลูกปาล์ม รวมถึงการรับซื้อไฟฟ้าตามอำนาจหน้าที่ที่จะกระทำได้จากพลังงานทดแทนอื่นๆ ซึ่ง กฟผ. สามารถดำเนินการได้ตามข้อเสนอ และ (4) การบริหารจัดการในพื้นที่ที่คาดว่าจะได้รับผลกระทบจากการดำเนินโครงการ ได้แก่ ด้านสิ่งแวดล้อมและระบบนิเวศน์ ด้านสุขภาพ ด้านการพัฒนาและส่งเสริมอาชีพให้แก่ราษฎรในพื้นที่และด้านการศึกษา ซึ่ง กฟผ. สามารถดำเนินการได้ตามข้อเสนอ

6. นายกรัฐมนตรีได้มีบัญชาและข้อสั่งการ สรุปได้ดังนี้ (1) เมื่อวันที่ 7 พฤศจิกายน 2559 ดำเนินการเพื่อให้ประชาชนในพื้นที่เข้าใจปัญหาแล้วแสวงหาความร่วมมือประชารัฐ โดยคำนึงถึงอนาคต ที่จำเป็นต้องมีการพัฒนาและต้องอาศัยพลังงานที่มีความเสถียร จำเป็นต้องมีทั้งความเสถียร และพลังงานทดแทนหมุนเวียน ประเด็นที่สำคัญคือในพื้นที่มีผู้เห็นด้วยแต่มีผู้เห็นต่างนอกพื้นที่เข้าไปขับเคลื่อนต่อต้าน อย่าให้เกิดความขัดแย้งกัน (2) การประชุมคณะรัฐมนตรี เมื่อวันที่ 29 พฤศจิกายน 2559 ให้กระทรวงพลังงานและหน่วยงานที่เกี่ยวข้องดำเนินการให้เกิดกระบวนการมีส่วนร่วมของประชาชนในพื้นที่และสร้างความเข้าใจ ที่ถูกต้องแก่ประชาชน โดยเฉพาะในพื้นที่จังหวัดกระบี่ต่อไปด้วย เพื่อแก้ไขปัญหาการขาดแคลนพลังงานไฟฟ้า ที่เกิดขึ้นในปัจจุบัน และ (3) การประชุมคณะรัฐมนตรี เมื่อวันที่ 27 ธันวาคม 2559 ให้กระทรวงพลังงานและหน่วยงานที่เกี่ยวข้องดำเนินการให้เกิดกระบวนการมีส่วนร่วมของประชาชนในพื้นที่และสร้างความเข้าใจ ที่ถูกต้องแก่ประชาชนเกี่ยวกับการก่อสร้างโรงฟ้าในพื้นที่ภาคใต้ เพื่อแก้ไขปัญหาการขาดแคลนพลังงานไฟฟ้า ที่เกิดขึ้นในปัจจุบัน นั้น หากพื้นที่ใดประชาชนส่วนใหญ่มีความเข้าใจและยอมรับให้มีการก่อสร้างโรงไฟฟ้าแล้ว ให้กระทรวงพลังงานเริ่มดำเนินการตามขั้นตอนของกฎหมาย ระเบียบ และมติคณะรัฐมนตรีที่เกี่ยวข้องภายใน ปี 2560 ต่อไป ทั้งนี้ กระทรวงพลังงาน โดย กฟผ. ได้ดำเนินการตามข้อสั่งการ ดังนี้ (1) สำรวจการยอมรับโครงการโรงไฟฟ้าถ่านหินกระบี่ โดยมีประชาชนและชุมชนในพื้นที่รอบโรงไฟฟ้ายื่นหนังสือสนับสนุนโครงการรวม 5 ครั้ง มีการการจัดกิจกรรมและเผยแพร่การสนับสนุนของประชาชนในพื้นที่และนักวิชาการ รวมทั้งการชี้แจงของ กฟผ. ผ่านสื่อต่างๆ (2) สร้างกระบวนการมีส่วนร่วมและสร้างความเข้าใจแก่ประชาชนในพื้นที่ โดยจัดรับฟังความคิดเห็นในระหว่างการจัดทำ EIA การชี้แจงให้ข้อมูลสร้างความรู้ความเข้าใจเกี่ยวกับสถานการณ์พลังงานไฟฟ้า ข้อมูลโรงไฟฟ้าถ่านหินเทคโนโลยีสะอาด การจัดทำสื่อเผยแพร่ประชาสัมพันธ์ให้ประชาชน ในพื้นที่จังหวัดกระบี่และใกล้เคียง รวมทั้งจัดศึกษาดูงานเชิงประจักษ์โรงไฟฟ้าถ่านหินเทคโนโลยีสะอาดให้กับประชาชนในจังหวัดกระบี่ และ (3) ดำเนินกิจกรรมการพัฒนาคุณภาพชีวิตและสิ่งแวดล้อมชุมชนโดยรอบพื้นที่โครงการ ได้แก่ โครงการออกหน่วยแพทย์เคลื่อนที่และทันตกรรมเคลื่อนที่ โครงการขุดเจาะบ่อบาดาล โครงการช่วยเหลือบรรเทาปัญหาขาดแคลนน้ำอุปโภคในช่วงหน้าแล้งทุกปี โครงการปลูกป่าชายเลน โครงการบ้านปลาหญ้าทะเล เป็นต้น

7. กฟผ. ได้ศึกษาโครงการโรงไฟฟ้าเทพา ขนาดกำลังผลิตติดตั้ง 1,100 เมกะวัตต์ จำนวน 2 เครื่อง ใช้เทคโนโลยีการเผาไหม้ Ultra Supercritical เหมือนโรงไฟฟ้ากระบี่ ใช้ถ่านหินคุณภาพดีประเภทซับบิทูมินัสหรือบิทูมินัสนำเข้าจากต่างประเทศเป็นเชื้อเพลิง โดยใช้เทคโนโลยีถ่านหินสะอาดสำหรับการผลิตไฟฟ้า มีกำหนดจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ ประมาณปี 2564 และ 2567 มีที่ตั้งอยู่ในเขตตำบลปากบาง อำเภอเทพา จังหวัดสงขลา บนพื้นที่ประมาณ 2,850 ไร่ โรงไฟฟ้าถูกออกแบบให้สามารถใช้เชื้อเพลิงชีวมวลในอัตราส่วนไม่เกินร้อยละ 2 เพื่อส่งเสริมการนำวัสดุเหลือใช้ทางการเกษตรมาใช้ให้เกิดประโยชน์ ท่าเทียบเรือขนถ่ายถ่านหิน ตั้งอยู่ริมทะเลห่างจากชายฝั่งประมาณ 3 กิโลเมตร มีความกว้างหน้าท่า 22 เมตร ความยาวหน้าท่าประมาณ 300 เมตร ความลึกหน้าท่าไม่น้อยกว่า 7 เมตร จุดที่ให้เรือลอดผ่านได้จะยกระดับสูงขึ้นจากระดับน้ำทะเลสูงสุด 9 เมตร ที่ระยะประมาณ 1.5 กิโลเมตร จากชายฝั่ง เรือบรรทุกถ่านหินขนาดประมาณ 13,000 เดทเวทตัน ระดับการกินน้ำลึกสูงสุดขณะบรรทุกประมาณ 6 เมตร ขนส่งถ่านหินระบบปิด โครงการโรงไฟฟ้าถ่านหินเทพาและโครงการท่าเทียบเรือสำหรับโรงไฟฟ้าถ่านหินเทพา จะต้องทำ EHIA ตามประกาศกระทรวงทรัพยากรธรรมชาติและสิ่งแวดล้อม โดยเมื่อวันที่ 30 ตุลาคม 2558 กฟผ. นำส่งรายงาน EHIA โครงการฯ เสนอต่อ สผ. เพื่อเข้าสู่กระบวนการพิจารณา ซึ่งปัจจุบัน คชก. กำลังพิจารณารายงาน EHIA ดังกล่าว ทั้งนี้ การศึกษาความเหมาะสมโครงการและขออนุมัติสำนักงานคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) อยู่ระหว่างนำเสนอต่อคณะกรรมการ สศช. ซึ่งต้องรอผลการพิจารณารายงาน EHIA ของ คชก. มาประกอบการพิจารณา โครงการโรงไฟฟ้าถ่านหินเทพา เริ่มสร้างความรู้ความเข้าใจกับประชาชนในพื้นที่ตั้งแต่ปี 2556 เป็นต้นมา ด้วยความร่วมมือจากทั้งในพื้นที่และนอกพื้นที่ กฟผ. ได้ดำเนินกิจกรรมหลายอย่างที่สร้างความรู้ความเข้าใจและความสัมพันธ์อันดีและมีส่วนร่วมกับชุมชน รวมไปถึงการพัฒนาคุณภาพชีวิตและสิ่งแวดล้อมของชุมชน

มติของที่ประชุม

1. เห็นชอบให้การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย ดำเนินการโครงการโรงไฟฟ้าถ่านหินเทคโนโลยีสะอาดกระบี่ และโครงการท่าเทียบเรือบ้านคลองรั้ว ตามขั้นตอนของกฎหมาย รวมทั้งเร่งรัดการสร้างความรู้ความเข้าใจแก่ประชาชนในพื้นที่อย่างต่อเนื่อง

2. เห็นชอบให้สำนักงานนโยบายและแผนทรัพยากรธรรมชาติและสิ่งแวดล้อมพิจารณารายงานการวิเคราะห์ผลกระทบสิ่งแวดล้อม (EIA) และรายงานการวิเคราะห์ผลกระทบสิ่งแวดล้อมและสุขภาพ (EHIA) ของโครงการโรงไฟฟ้าถ่านหินเทคโนโลยีสะอาดกระบี่ และโครงการท่าเทียบเรือบ้านคลองรั้ว โดยให้นำความเห็นของคณะกรรมการศึกษาการดำเนินโครงการโรงไฟฟ้าถ่านหิน จังหวัดกระบี่ (คณะกรรมการไตรภาคี) ไปประกอบการพิจารณาตามลำดับต่อไป

เรื่องที่ 5 แนวนโยบาย “โรงไฟฟ้า-ประชารัฐ” สำหรับพื้นที่ 3 จังหวัดชายแดนภาคใต้

ฝ่ายเลขานุการฯ ได้สรุปสาระสำคัญให้ที่ประชุมทราบ ดังนี้

1. ตามแผนยุทธศาสตร์ชาติระยะ 20 ปี (พ.ศ. 2560 – 2579) รัฐบาลได้กำหนดวิสัยทัศน์ ในการขับเคลื่อนเศรษฐกิจในภาพรวมของประเทศให้ “ประเทศมีความมั่นคง มั่งคั่ง ยั่งยืน เป็นประเทศพัฒนาแล้ว ด้วยการพัฒนาตามปรัชญาของเศรษฐกิจพอเพียง” และมอบหมายให้กระทรวงต่างๆ จัดทำแผนยุทธศาสตร์ระดับกระทรวงและปฏิบัติภารกิจหน้าที่ของกระทรวงให้สอดคล้องตามแผนยุทธศาสตร์ชาติ ซึ่งกระทรวงพลังงาน ได้จัดทำยุทธศาสตร์ตามแนวนโยบายตามแผนยุทธศาสตร์ชาติระยะ 20 ปี ภายใต้กรอบแผน 5 เสาหลัก สอดรับกับนโยบายของรัฐบาล ซึ่งแบ่งการขับเคลื่อนออกเป็น 2 ระดับ คือ ระดับประเทศ จะมุ่งเน้นการผลักดันให้เกิดนวัตกรรมด้านพลังงานใหม่ๆ ส่วนในระดับชุมชน/ประชาชน จะมุ่งเน้นการสร้างรายได้ และลดรายจ่ายให้กับประชาชนและชุมชนผ่านโครงการประชารัฐ การสนับสนุนกิจกรรมเพื่อสังคมการดำเนินโครงการพลังงานชุมชน ส่งเสริมให้ชุมชนมีรายได้อย่างยั่งยืน

2. เมื่อวันที่ 30 สิงหาคม 2559 ประธานคณะกรรมการการไฟฟ้าส่วนภูมิภาค (กฟภ.) ได้แจ้ง ที่ประชุมคณะกรรมการ กฟภ. ว่ารัฐบาลมอบนโยบายให้ กฟภ. พิจารณาดำเนินการโครงการพัฒนาการผลิตไฟฟ้าขนาดเล็กมากจากชีวมวลและชีวภาพ ในพื้นที่จังหวัดชายแดนใต้ (จังหวัดยะลา จังหวัดปัตตานี และจังหวัดนราธิวาส) ต่อมาเมื่อวันที่ 1 กุมภาพันธ์ 2560 กระทรวงพลังงานได้จัดประชุมร่วมกับหน่วยงาน ที่เกี่ยวข้องเพื่อหารือเรื่องดังกล่าว ซึ่งที่ประชุมมอบให้บริษัท พีอีเอ เอ็นคอม อินเตอร์เนชั่นแนล จำกัด (บริษัทในเครือ กฟภ. ที่มีสถานะเป็นรัฐวิสาหกิจ โดย กฟภ. ถือหุ้นร้อยละ 100) จัดทำทางเลือกอัตราการรับซื้อไฟฟ้าที่มีความเป็นไปได้ในการลงทุนและเหมาะสมกับพื้นที่โครงการ พร้อมทั้งสัดส่วนการเข้าร่วมลงทุนและรายละเอียดอื่นที่เกี่ยวข้อง ซึ่งบริษัท พีอีเอ เอ็นคอมฯ ได้ปรับปรุงรายละเอียดตามความเห็นของที่ประชุมเรียบร้อยแล้ว โดยสรุปสาระสำคัญได้ดังนี้

2.1 บริษัท พีอีเอ เอ็นคอมฯ จะร่วมดำเนินโครงการประชารัฐเพื่อความมั่นคง 3 จังหวัดชายแดนใต้ กับภาคเอกชนและภาคประชาชนในพื้นที่มีแผนงานดำเนินโครงการพื้นที่ที่มีความพร้อมในการผลิตกระแสไฟฟ้าจากพลังงานทดแทน โดยมีวัตถุประสงค์เพื่อสนับสนุนรัฐบาลในการแก้ไขปัญหาพื้นที่ชายแดนใต้อย่างยั่งยืน เพื่อรองรับการจัดตั้ง “โครงการพาคนกลับบ้าน กอ.รมน.ภาค 4 ส่วนหน้า” และ “โครงการรองรับมวลชน หมู่บ้านสันติสุข” แก้ไขปัญหาความยากจนของประชาชนในพื้นที่ 3 จังหวัดชายแดนใต้ โดยการ สร้างงาน เพิ่มรายได้ ส่งเสริมระบบป้องกันตนเองจากมวลชนในพื้นที่ตน และเป็นการส่งเสริมการผลิตไฟฟ้า ในรูปแบบกระจายศูนย์ (Distribution Generation : DG) เพื่อสร้างความมั่นคงด้านพลังงานจากการผลิตไฟฟ้าจากเชื้อเพลิงชีวมวล/ชีวภาพที่มีศักยภาพในชุมชน แบ่งเป็น (1) แผนงานการผลิตไฟฟ้าจากชีวมวลขนาดเล็ก มีการก่อสร้างโรงไฟฟ้าชีวมวล 3 แห่ง ในพื้นที่อำเภอเมือง จังหวัดนราธิวาส อำเภอแม่ลาน จังหวัดปัตตานี และอำเภอบันนังสตา จังหวัดยะลา กำลังการผลิตติดตั้งรวม 18 เมกะวัตต์ จ่ายไฟเข้าระบบจำหน่าย กฟภ. รวม 12 เมกะวัตต์ ใช้เทคโนโลยี Direct-Fired ผลิตไอน้ำส่งผ่าน Steam turbine หรือใช้เทคโนโลยี Gasification ผลิตก๊าซชีวมวลเพื่อผลิตไฟฟ้า โดยใช้เศษไม้ยางพาราเป็นเชื้อเพลิงหลัก เงินลงทุน 1,562 ล้านบาท (พีอีเอ เอ็นคอมฯ ร้อยละ 40 และภาคเอกชนร้อยละ 60) และ (2) แผนงานการผลิตไฟฟ้าจากชีวภาพ มีการก่อสร้างโรงไฟฟ้าชีวภาพ 30 แห่ง ในพื้นที่จังหวัดนราธิวาส จังหวัดปัตตานี จังหวัดยะลา กำลังการผลิตติดตั้งรวม 35 เมกะวัตต์ จ่ายไฟเข้าระบบจำหน่าย กฟภ. รวม 30 เมกะวัตต์ ใช้หญ้าเนเปียร์เป็นเชื้อเพลิงหลักหมักให้เป็นก๊าซชีวภาพเพื่อผลิตไฟฟ้า เงินลงทุน 3,600 ล้านบาท (พีอีเอ เอ็นคอมฯ ร้อยละ 40 ภาคเอกชนร้อยละ 60 ซึ่งพีอีเอ เอ็นคอมฯ จะพิจารณาคัดเลือกภายหลัง) ซึ่งการดำเนินโครงการฯ จะทำให้ประชาชนมีรายได้เพิ่มขึ้น เกิดการสร้างงานให้ชุมชนในพื้นที่ ชุมชนได้รับการพัฒนาจากเงินกองทุนรอบโรงไฟฟ้า ภาษีบำรุงท้องที่ ภาษีการค้า และชุมชนจะได้รับจัดสรรเงินร้อยละ 10 ของกำไรสุทธิในแต่ละปีอย่างต่อเนื่อง นอกจากนี้ยังช่วยเสริมสร้างการมีส่วนร่วมระหว่างภาคประชาชน ภาครัฐ และภาคเอกชน สนับสนุนโครงการของรัฐบาลในการแก้ปัญหาราคาสินค้าเกษตรตกต่ำ และปัญหาอื่นใน 3 จังหวัดชายแดนใต้ เป็นต้น

2.2 ข้อเสนอของ บริษัท พีอีเอ เอ็นคอมฯ มีดังนี้ (1) ให้บริษัท พีอีเอ เอ็นคอมฯ ดำเนินการโดยจัดตั้ง/ร่วมลงทุนบริษัทในเครือ เพื่อดำเนินงานให้แล้วเสร็จโดยเร็ว (2) ขอให้รับซื้อไฟฟ้าตามโครงการ ประชารัฐเพื่อความมั่นคง 3 จังหวัดชายแดนใต้ ประกอบด้วย แผนงานการผลิตไฟฟ้าชุมชนจากชีวมวลขนาดเล็ก จำนวน 12 เมกะวัตต์ และแผนงานการผลิตไฟฟ้าชุมชนจากชีวภาพจำนวน 30 เมกะวัตต์ และ (3) เสนอทางเลือกอัตราค่ารับซื้อไฟฟ้าที่ทำให้อัตราผลตอบแทนภายในโครงการไม่น้อยกว่าร้อยละ 12 หรืออัตราค่ารับซื้อไฟฟ้าตามอัตรา Feed-in Tariff (FiT และ FiT Premium) ตามที่ กพช. ได้มีมติเมื่อวันที่ 15 ธันวาคม 2557

3. หน่วยงานที่เกี่ยวข้องได้มีความเห็นต่อโครงการประชารัฐเพื่อความมั่นคง 3 จังหวัดชายแดนใต้ สรุปได้ดังนี้

3.1 สำนักงานนโยบายและแผนพลังงาน (สนพ.) มีความเห็นว่า เนื่องจากเป็นโครงการใหม่ควรดำเนินโครงการผลิตไฟฟ้าจากชีวมวลขนาดเล็ก จำนวน 12 เมกะวัตต์ ในช่วงแรกก่อน หากประสบความสำเร็จ จึงดำเนินการในส่วนการผลิตไฟฟ้าจากก๊าซชีวภาพ จำนวน 30 เมกะวัตต์ โดยอาจมอบให้รัฐวิสาหกิจหรือหน่วยงานอื่นดำเนินการได้ตามความเหมาะสม โดยให้ กบง. เป็นผู้พิจารณา นอกจากนี้ บริษัท พีอีเอ เอ็นคอมฯ ควรถือหุ้นประมาณร้อยละ 40 - 49 บริษัทชุมชนประชารัฐ/วิสาหกิจชุมชน ถือหุ้นร้อยละ 51 - 60 โดยเอกชนสามารถเข้าร่วมโครงการดังกล่าวได้ในส่วนของบริษัทชุมชนประชารัฐ/วิสาหกิจชุมชน โดยให้ กฟภ. ดำเนินการคัดเลือกผู้เข้าร่วมโครงการอย่างเป็นธรรมและโปร่งใส และควรมีแนวทางการกำหนดผลตอบแทนที่กลับคืนสู่ชุมชนในพื้นที่ที่แน่นอน เช่น การรับประกันการจัดสรรผลตอบแทนขั้นต่ำกลับคืนสู่ชุมชนในพื้นที่ การรับประกันราคาและปริมาณรับซื้อเชื้อเพลิงจากชุมชนในพื้นที่ที่กำหนด เป็นต้น ในส่วนของอัตราราคาการรับซื้อไฟฟ้าจากโครงการโรงไฟฟ้าประชารัฐ เห็นควรให้มีการกำหนดอัตราราคาอีกครั้งโดยให้ กกพ. พิจารณาเสนอ โดยไม่เกินอัตรา FiT เมื่อวันที่ 15 ธันวาคม 2557 และคำนึงถึงความเป็นธรรมกับเอกชนรายอื่นที่มีการแข่งขันราคาในพื้นที่ 3 จังหวัดชายแดนภาคใต้ ก่อนหน้านี้ด้วย และเห็นควรมอบให้ กบง. พิจารณาเห็นชอบอัตรารับซื้อไฟฟ้าดังกล่าว

3.2 กรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน (พพ.) มีความเห็นดังนี้ (1) แผนงานการผลิตไฟฟ้าชุมชนจากชีวมวลขนาดเล็ก ระบุเชื้อเพลิงที่ใช้เป็นเศษไม้ยางพารา หรือปลูกไม้โตเร็วด้วย หากมีการปลูกพืชพลังงาน จำเป็นต้องมีพื้นที่เพาะปลูกเพื่อรองรับ โดยต้องไม่ส่งผลกระทบต่อการเพาะปลูกพืชอื่นๆ หรือไม่เป็นการรุกล้ำพื้นที่ป่า การไม่ระบุปริมาณเชื้อเพลิงที่จะใช้สำหรับโรงไฟฟ้าทั้ง 3 แห่ง ทำให้ไม่ทราบว่าปริมาณไม้ยางพาราจะมีเพียงพอหรือไม่ เพราะต้องคำนึงถึงโรงไฟฟ้าชีวมวลเดิมที่มีที่ตั้งใกล้เคียง เช่น โรงไฟฟ้าชีวมวลในพื้นที่ 3 จังหวัดชายแดนภาคใต้ และ 4 อำเภอในจังหวัดสงขลา ซึ่งมีการประมูลเมื่อเดือนสิงหาคม 2559 รวมกำลังการผลิตติดตั้ง 36 เมกะวัตต์ นอกจากนี้ควรระบุเรื่องการรับซื้อเชื้อเพลิงจากชุมชน การรับประกันราคาและปริมาณรับซื้อ และสามารถใช้อัตรารับซื้อไฟฟ้าอัตราเดียวกับที่ กกพ. กำหนด ในปัจจุบันได้ และ (2) แผนงานการผลิตไฟฟ้าชุมชนจากก๊าซชีวภาพ ในกรณีที่ใช้หญ้าเนเปียร์เป็นเชื้อเพลิงหลัก ที่กำลังการผลิตติดตั้งรวม 35 เมกะวัตต์ ต้องใช้พื้นที่ในการเพาะปลูกไม่น้อยกว่า 35,000 ไร่ ราคาซื้อขายวัตถุดิบต้องเป็นที่ยอมรับได้ของทั้งสองฝ่าย ทั้งนี้ หลักเกณฑ์การขายไฟฟ้าของ กกพ. อัตรา FiT ของการผลิตไฟฟ้าจากก๊าซชีวภาพจากพืชพลังงาน จะต้องเป็นหญ้าเนเปียร์อย่างเดียวไม่รวมกับมูลสัตว์ นอกจากนี้ต้องพิจารณาจากการมีส่วนร่วมของชุมชนในพื้นที่ติดตั้งโรงไฟฟ้าก๊าซชีวภาพด้วย

3.3 การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) มีความเห็นว่าโครงการที่เสนอมาคาดว่า จะมีกำหนดจ่ายไฟฟ้าเข้าระบบเร็วกว่าแผนงานก่อสร้างสายส่ง 500 เควี สุราษฎร์ 2 – ทุ่งสง – หาดใหญ่ ซึ่งจะแล้วเสร็จภายในปี 2564 ดังนั้น หากมีการจ่ายไฟฟ้าก่อนปี 2564 จะทำให้ กฟผ. ไม่สามารถเดินเครื่องโรงไฟฟ้าจะนะได้ตาม Merit Order และต้องลดกำลังผลิตของโรงไฟฟ้าจะนะเพิ่มเติม ส่งผลกระทบต่อค่า Ft เพิ่มขึ้น 0.36 - 0.38 สตางค์ต่อหน่วย (ภายใต้สมมติฐานว่ามีการรับซื้อไฟฟ้า ตามกำหนดจ่ายไฟฟ้าเข้าระบบไฟฟ้าด้วยอัตรารับซื้อไฟฟ้าชีวมวล 5.04 - 6.34 บาทต่อหน่วยตามขนาดของโรงไฟฟ้า และอัตรารับซื้อไฟฟ้าชีวภาพ (น้ำเสีย/ของเสีย) 4.76 บาทต่อหน่วย ภายในปี 2562-2563)

3.4 คณะกรรมการกำกับกิจการพลังงาน (กกพ.) มีความเห็นว่า รูปแบบโครงการประชารัฐที่บริษัทฯ ซึ่งเป็นรัฐวิสาหกิจที่ กฟภ. ถือหุ้น 100% ร่วมทุนกับเอกชน ควรพิจารณาข้อกฎหมายและระเบียบ ที่เกี่ยวข้อง เช่น พระราชบัญญัติการให้เอกชนร่วมทุน พ.ศ. 2556 และหลักเกณฑ์การจัดตั้ง/ร่วมทุนและกำกับดูแลบริษัทในเครือของรัฐวิสากิจ ศักยภาพระบบไฟฟ้าในพื้นที่ 3 จังหวัดชายแดนใต้ ปัจจุบันไม่เพียงพอสำหรับรองรับการเชื่อมต่อ เนื่องจาก กฟผ. อยู่ระหว่างก่อสร้างสายส่ง 500 เควี ซึ่งจะแล้วเสร็จในปี 2564 ดังนั้น หากต้องการให้เปิดรับซื้อก่อนปี 2564 จำเป็นต้องลดการเดินเครื่องโรงไฟฟ้าจะนะอีก 42 เมกะวัตต์ เพื่อรับซื้อไฟฟ้าจากโครงการฯ แทน ส่งผลให้ต้นทุนการรับซื้อไฟฟ้าเพิ่มสูงขึ้น ซึ่งจะถูกส่งผ่านไปยังประชาชนในรูปของค่าไฟฟ้าผันแปร (Ft) ในส่วนอัตรารับซื้อไฟฟ้าแบบ Fit สำหรับชีวมวล และก๊าซชีวภาพ (พืชพลังงาน) สำหรับโครงการฯ ควรเป็นอัตราที่เหมาะสม และเป็นธรรมกับผู้ประกอบการรายเดิมที่ชนะการประมูลโครงการผลิตไฟฟ้าจากพลังงานหมุนเวียนในแบบ FiT ระยะที่ 1 ที่ผ่านมา นอกจากนี้การกำหนดเป้าหมายรับซื้อในพื้นที่ควรสอดคล้องกับพื้นที่ศักยภาพของพลังงานหมุนเวียนแต่ละประเภท (RE Zoning) ทั้งนี้ การจัดสรรประโยชน์ต่อชุมชน ควรมีความชัดเจนและมีความยั่งยืนตลอดอายุโครงการ โดยอาจจัดตั้งในรูปแบบกองทุนระดับชุมชนเพื่อดูแลผลประโยชน์ที่ได้รับ และมีการออกระเบียบการใช้เงินกองทุนที่ชัดเจนตลอดอายุโครงการ

มติของที่ประชุม

1. เห็นชอบในหลักการให้การไฟฟ้าส่วนภูมิภาค และบริษัท พีอีเอ เอ็นคอม อินเตอร์เนชั่นแนล จำกัด ดำเนินโครงการโรงไฟฟ้าประชารัฐ สำหรับพื้นที่ 3 จังหวัดชายแดนภาคใต้ (โครงการโรงไฟฟ้าประชารัฐ) ในส่วนของการผลิตไฟฟ้าชีวมวล โดยมีปริมาณการรับซื้อไฟฟ้าไม่เกิน 12 เมกะวัตต์ โดยร่วมกับบริษัทชุมชนประชารัฐ/วิสาหกิจชุมชน ทั้งนี้ ให้รายงานผลการดำเนินงานต่อคณะกรรมการบริหารนโยบายพลังงาน (กบง.) และมอบให้ กบง. พิจารณาในการดำเนินการในส่วนของการผลิตไฟฟ้าจากก๊าซชีวภาพ (พืชพลังงาน) โดยมีปริมาณการรับซื้อไม่เกิน 30 เมกะวัตต์

2. มอบหมายให้กระทรวงพลังงานและคณะกรรมการกำกับกิจการพลังงาน (กกพ.) โดยความเห็นชอบของ กบง. กำหนดอัตราราคารับซื้อไฟฟ้าจากโครงการโรงไฟฟ้าประชารัฐ โดยคำนึงถึงความเป็นธรรมและเพียงพอในการรองรับวัตถุประสงค์ของแนวนโยบาย “โรงไฟฟ้า-ประชารัฐ”

3. มอบหมายให้การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย บริหารต้นทุนการผลิตไฟฟ้า เพื่อให้สามารถรับซื้อไฟฟ้าจากโครงการโรงไฟฟ้าประชารัฐ โดยให้มีผลกระทบต่อผู้ใช้ไฟฟ้าน้อยที่สุด

ทั้งนี้ ให้รับความเห็นของหน่วยงานที่เกี่ยวข้องไปประกอบการพิจารณาดำเนินการต่อไป

เรื่องที่ 6 การรับซื้อไฟฟ้าจากโครงการโรงไฟฟ้าพลังงานทดแทนที่ดำเนินการโดยใช้งบประมาณภาครัฐ

ฝ่ายเลขานุการฯ ได้แจ้งว่าระเบียบวาระนี้ขอนำเสนอ กพช. เพื่อทราบ และขอให้อธิบดีกรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน (นายประพนธ์ วงษ์ท่าเรือ) สรุปสาระสำคัญให้ที่ประชุมทราบ ดังนี้

1. กรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน (พพ.) ได้พัฒนาโครงการโรงไฟฟ้าพลังงานทดแทน โดยมีวัตถุประสงค์เพื่อทดแทนการใช้พลังงานฟอสซิสในการผลิตกระแสไฟฟ้าจ่ายเข้าระบบจำหน่ายของ กฟภ. และระบบสายส่งของ กฟผ. เพื่อเสริมความมั่นคงและลดการสูญเสียในระบบไฟฟ้า จัดหาไฟฟ้าให้กับราษฎรในพื้นที่ห่างไกลที่ กฟภ. ยังขยายเขตระบบจำหน่ายไฟฟ้าไปไม่ถึง อีกทั้งยังเป็นการเพิ่มสัดส่วนการผลิตและการใช้พลังงานทดแทนของประเทศและลดปริมาณการปล่อยก๊าซเรือนกระจก โดยโครงการโรงไฟฟ้าพลังงานทดแทนที่ พพ. พัฒนาได้แก่ โครงการโรงไฟฟ้าพลังงานน้ำและโครงการโรงไฟฟ้าพลังงานลม สรุปได้ดังนี้

1.1 โครงการโรงไฟฟ้าพลังงานน้ำ แบ่งเป็น (1) โครงการโรงไฟฟ้าพลังน้ำขนาดเล็ก ก่อสร้างโดยใช้งบประมาณแผ่นดิน โดย พพ. เป็นผู้ผลิตไฟฟ้าและบำรุงรักษาเอง จำนวน 23 โครงการ รวมกำลังผลิต 59,314 กิโลวัตต์ กำลังผลิตตั้งแต่ 200 -12,000 กิโลวัตต์ต่อแห่ง ผลิตไฟฟ้ารวมประมาณ 122 ล้านหน่วยต่อปี มี 21 โครงการ ขายไฟฟ้าเข้าระบบไฟฟ้าของ กฟภ. ในอัตราคงที่ 1.091 บาทต่อหน่วย และอีก 2 โครงการ ขายไฟฟ้าเข้าระบบไฟฟ้าของ กฟผ. แบบ Off-Peak On-Peak ในอัตรา 2.3567 - 4.2243 บาทต่อหน่วย ทดแทนน้ำมันเชื้อเพลิงในการผลิตไฟฟ้าประมาณ 27.12 กิโลตันเทียบเท่าน้ำมันดิบต่อปี ลดปริมาณการปล่อยก๊าซคาร์บอนไดออกไซด์ 71,146 ตันคาร์บอนไดออกไซด์ต่อปี นำรายได้จากการจำหน่ายไฟฟ้าทั้งหมดส่งให้กับกระทรวงการคลังเป็นรายได้แผ่นดินประมาณ 200 ล้านบาทต่อปี ปัจจุบันโครงการห้วยประทาว (เขื่อนล่าง) ก่อสร้างแล้วเสร็จ 1 โครงการ กำลังผลิต 320 กิโลวัตต์ พร้อมขายไฟฟ้าแต่ยังไม่สามารถขายได้เนื่องจาก ยังไม่เปิดรับซื้อไฟฟ้า (2) โครงการโรงไฟฟ้าพลังน้ำระดับหมู่บ้าน พพ. ก่อสร้างโดยใช้งบประมาณแผ่นดินร่วมกับชุมชน โดยชุมชนออกแรง และจัดหาวัสดุอุปกรณ์ที่มีอยู่ในท้องถิ่นมาร่วมก่อสร้าง จำนวน 60 โครงการ รวมกำลังผลิต 2,140 กิโลวัตต์ มีกำลังผลิตตั้งแต่ 15 – 80 กิโลวัตต์ต่อแห่ง ผลิตไฟฟ้ารวมประมาณ 2 ล้านหน่วย ต่อปี เมื่อก่อสร้างเสร็จ พพ. จะอบรมการบริหารโครงการ ถ่ายทอดความรู้การเดินเครื่องผลิตไฟฟ้าและการบำรุงรักษาให้ชุมชน เพื่อให้ชุมชนเป็นผู้ดำเนินการผลิตไฟฟ้าขายเองใช้เองในราคา 2-3 บาทต่อหน่วย โดยมี พพ. เป็นพี่เลี้ยงสนับสนุนทางด้านเทคนิคต่อไป และ (3) โครงการโรงไฟฟ้าพลังน้ำชุมชน เป็นโครงการที่ชุมชน มีศักยภาพด้านพลังน้ำมีหนังสือขอโครงการมายัง พพ. ก่อสร้างโดยใช้งบประมาณจากกองทุนเพื่อส่งเสริม การอนุรักษ์พลังงาน มีจำนวน 28 โครงการ รวมกำลังผลิต 2,977 กิโลวัตต์ กำลังผลิตตั้งแต่ 30 – 320 กิโลวัตต์ต่อแห่ง ปัจจุบันโอนให้องค์การปกครองส่วนท้องถิ่น (อปท.) แล้ว 2 โครงการ รวมกำลังผลิต 64 กิโลวัตต์ โดยชุมชนผลิตไฟฟ้าขายเองใช้เองในราคา 3 บาทต่อหน่วย และอีก 2 โครงการ รวมกำลังผลิต 257 กิโลวัตต์ ขายไฟฟ้าเข้าระบบ กฟภ. แล้ว ในราคา 2.92 บาทต่อหน่วย คงเหลือ 24 โครงการ รวมกำลังผลิต 2,656 กิโลวัตต์ พร้อมขายไฟฟ้าแต่ยังไม่สามารถขายได้เนื่องจากยังไม่เปิดรับซื้อไฟฟ้า

1.2 โครงการโรงไฟฟ้าพลังงานลม เพื่อสาธิตส่งเสริมให้มีการลงทุนก่อสร้างโรงไฟฟ้าพลังงานลม ประกอบด้วย (1) ใช้งบประมาณแผ่นดิน 2 โครงการ ได้แก่ โครงการบ้านทะเลปังจังหวัดนครศรีธรรมราช กำลังผลิต 250 กิโลวัตต์ ขายไฟฟ้าเข้าระบบ กฟภ. แล้ว ในอัตรา 2.92 บาทต่อหน่วยและนำส่งรายได้จากการจำหน่ายไฟฟ้าส่งให้กระทรวงการคลังประมาณ 0.12 ล้านบาทต่อปี และ โครงการหลวงแม่แฮ จังหวัดเชียงใหม่ จำนวน 1 โครงการ กำลังผลิต 275 กิโลวัตต์ พร้อมขายไฟฟ้าแต่ยังไม่สามารถขายได้เนื่องจากยังไม่เปิดรับซื้อไฟฟ้า และ (2) ใช้งบประมาณกองทุนเพื่อส่งเสริมการอนุรักษ์พลังงาน จำนวน 2 โครงการ ได้แก่ โครงการ บ้านทะเลปัง จังหวัดนครศรีธรรมราช กำลังผลิต 1,500 กิโลวัตต์ ขายไฟฟ้าเข้าระบบ กฟภ. แล้ว ในอัตรา 2.3567 – 4.2253 บาทต่อหน่วย (Off peak On peak) และนำรายได้จากการจำหน่ายไฟฟ้าส่งให้กองทุนฯ ประมาณ 1.6 ล้านบาทต่อปี และโครงการสาธิตพัฒนาพลังงานลมเพื่อผลิตไฟฟ้า จังหวัดปัตตานี จำนวน 1 โครงการ กำลังผลิต 1,750 กิโลวัตต์ พร้อมขายไฟฟ้าแต่ยังไม่สามารถขายได้เนื่องจากยังไม่เปิดรับซื้อไฟฟ้า ปัจจุบันโครงการไฟฟ้าพลังงานทดแทนที่ดำเนินการโดยใช้งบประมาณภาครัฐ จำนวน 27 โครงการ รวม 5,001 กิโลวัตต์ ไม่สามารถขายไฟฟ้าเข้าระบบ กฟภ. ได้ เนื่องจากการรอรับใบอนุญาตประกอบกิจการโรงงาน (รง.4) ตามพระราชบัญญัติโรงงาน พ.ศ. 2535 แต่ปัจจุบันได้รับการยกเว้นแล้วตามประกาศราชกิจจานุเบกษา เมื่อวันที่ 20 มีนาคม 2558 อย่างไรก็ตาม ตั้งแต่วันที่ 15 ธันวาคม 2557 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ได้มีนโยบายหยุดรับซื้อไฟฟ้าจากพลังงานทดแทนทุกประเภทเพื่อปรับเปลี่ยนอัตรารับซื้อไฟฟ้าจากระบบ Adder เป็น Feed-in Tariff (FiT) โดยจะประกาศรับซื้อไฟฟ้าเป็นครั้ง ๆ ไป ทำให้โครงการโรงไฟฟ้าดังกล่าวซึ่งก่อสร้างแล้วเสร็จ ไม่สามารถขายไฟฟ้าเข้าระบบได้ ประกอบด้วยโครงการโรงไฟฟ้าพลังน้ำ 25 โครงการ และโครงการโรงไฟฟ้าพลังลม 2 โครงการ ดังนี้ (1) โครงการโรงไฟฟ้าพลังน้ำห้วยประทาว (เขื่อนล่าง) จำนวน 1 โครงการ กำลังผลิต 320 กิโลวัตต์ (2) โครงการโรงไฟฟ้าพลังน้ำชุมชน จำนวน 24 โครงการ รวมกำลังผลิต 2,656 กิโลวัตต์ (3) โครงการโรงไฟฟ้าพลังงานลมโครงการหลวง แม่แฮ จ.เชียงใหม่ จำนวน 1 โครงการ ขนาดกำลังผลิต 275 กิโลวัตต์ (4) โครงการโรงไฟฟ้าพลังงานลมโครงการสาธิตพัฒนาพลังงานลมเพื่อผลิตไฟฟ้า จ.ปัตตานี จำนวน 1 โครงการ ขนาดกำลังผลิต 1,750 กิโลวัตต์ และเนื่องจากโครงการดังกล่าวลงทุนโดยใช้งบประมาณภาครัฐและไม่เป็นภาระต่อประชาชนผู้ใช้ไฟฟ้า โดยรายได้จากการผลิตไฟฟ้าทั้งหมดนำส่งให้กระทรวงการคลังเป็นรายได้แผ่นดิน จึงขอใช้อัตราค่าไฟฟ้า 1.091 บาท ต่อหน่วย คงที่ตลอดอายุโครงการเหมือนกับโรงไฟฟ้าส่วนใหญ่ของ พพ. ที่ขายไฟฟ้าให้กับ กฟภ.

มติของที่ประชุม

รับทราบความคืบหน้าโครงการโรงไฟฟ้าพลังงานทดแทนที่ดำเนินการโดยกรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน (พพ.) โดยมอบหมายให้คณะกรรมการกำกับกิจการพลังงาน (กกพ.) และ การไฟฟ้าส่วนภูมิภาค (กฟภ.) ดำเนินการรับซื้อไฟฟ้าในอัตรา 1.091 บาทต่อหน่วย คงที่ตลอดอายุโครงการ สำหรับโครงการที่ยังไม่ได้มีการขายไฟฟ้าเข้าระบบ

มอบหมายให้ พพ. หารือกับกระทรวงการคลังและสำนักงบประมาณเพื่อขอนำรายได้จากการ ขายไฟฟ้ามาใช้เป็นค่าใช้จ่ายสำหรับซ่อมบำรุงโรงไฟฟ้าพลังงานทดแทนที่ดำเนินการโดย พพ. ก่อนนำส่งรายได้ส่วนที่เหลือให้กระทรวงการคลังต่อไป

ฝ่ายเลขานุการฯ ได้สรุปสาระสำคัญให้ที่ประชุมทราบ ดังนี้

1. ตามที่รัฐบาลได้มีนโยบายส่งเสริมการผลิตไฟฟ้าจากพลังงานหมุนเวียน เพื่อลดการพึ่งพาการนำเข้าพลังงาน และเพิ่มความมั่นคงด้านพลังงาน แต่การดำเนินการที่ผ่านมา พบว่าการผลิตไฟฟ้าจากพลังงานหมุนเวียนไม่มีความสม่ำเสมอ ไม่มีความเสถียร ซึ่งส่งผลกระทบต่อการบริหารจัดการระบบไฟฟ้า ในด้านความเชื่อถือได้ ความมั่นคงในการจ่ายไฟฟ้าอย่างต่อเนื่อง ซึ่งหากมีการส่งเสริมใช้พลังงานหมุนเวียนมากขึ้น การไฟฟ้าก็จะต้องมีภาระที่จะต้องก่อสร้างโรงไฟฟ้าให้มีกำลังผลิตสำรองเพื่อรองรับการจ่ายไฟฟ้าในช่วงเวลา ที่โรงไฟฟ้าพลังงานทดแทนไม่สามารถจ่ายไฟฟ้าได้ ดังนั้น สนพ. จึงได้จัดทำนโยบายการผลิตไฟฟ้าจากพลังงานหมุนเวียนให้สอดคล้องกับศักยภาพในการผลิตไฟฟ้าของพลังงานหมุนเวียน ช่วยสร้างความมั่นคงให้แก่ระบบไฟฟ้า ลดความผันผวนของพลังงานธรรมชาติที่มีความไม่แน่นอนสูง ให้มีความสามารถในการพึ่งพาได้มากกว่าโรงไฟฟ้าหมุนเวียนในรูปแบบปกติ สำหรับการรับซื้อไฟฟ้าจากพลังงานหมุนเวียนทั้งประเภท SPP และ VSPP ที่จะประกาศใช้ในระยะต่อไป โดยจะต้องมีรูปแบบการผลิตไฟฟ้าในลักษณะ Firm เพื่อให้สอดคล้องกับแนวคิดดังกล่าวข้างต้น

2. หลักการการรับซื้อไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ Feed-in Tariff (FiT) สำหรับผู้ผลิตไฟฟ้ารายเล็ก แบบ SPP Hybrid Firm และผู้ผลิตไฟฟ้าขนาดเล็กมากแบบ VSPP Semi-Firm สรุปได้ดังนี้ (1) ที่ผ่านมาโรงไฟฟ้าพลังงานหมุนเวียนในรูปแบบ Firm จะมีเพียงโรงไฟฟ้าชีวมวลระดับ SPP เท่านั้น ที่มีศักยภาพในการรวบรวมเชื้อเพลิงชีวมวลจำนวนมาก เพื่อผลิตไฟฟ้าให้มีความสม่ำเสมอสอดคล้องกับการ สั่งการของ กฟผ. (2) สนพ. ได้ศึกษาแนวคิดการจัดทำนโยบายการผลิตไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบผสมผสาน (Hybrid) ซึ่งจะทำให้สามารถผลิตไฟฟ้าในรูปแบบ Firm ได้ เพื่อช่วยสร้างความมั่นคงให้แก่ระบบไฟฟ้า และสามารถพึ่งพาได้มากกว่าโรงไฟฟ้าหมุนเวียนในรูปแบบปกติ นอกจากนี้ ยังช่วยลดภาระการจัดหาเชื้อเพลิงประเภทใดประเภทหนึ่งในการผลิตไฟฟ้าลง โดยการบริหารจัดการเชื้อเพลิงและผลิตไฟฟ้าร่วมกับพลังงานหมุนเวียนในรูปแบบอื่นๆ รวมถึงอาจใช้เทคโนโลยีการกักเก็บพลังงานร่วมด้วย (3) สนพ. ได้จัดประชุมหารือและรับฟังความคิดเห็นในการจัดทำนโยบายการผลิตไฟฟ้าจากพลังงานหมุนเวียนโดยใช้เทคโนโลยีพลังงานหมุนเวียนในรูปแบบผสมผสาน (Hybrid) กับหน่วยงานที่เกี่ยวข้องและผู้ประกอบการภาคเอกชน พบว่ามีความเป็นไปได้ และสามารถนำเทคโนโลยีการกักเก็บพลังงานมาร่วมได้ โดยเริ่มจากระดับ SPP ที่มีความสามารถ ในดำเนินการผลิตไฟฟ้าในรูปแบบ Firm ได้อยู่แล้ว ทั้งนี้ การผลิตไฟฟ้าสำหรับ VSPP เชื้อเพลิงชีวภาพก็อาจดำเนินการในรูปแบบ Firm ได้ แต่อาจต้องปรับปรุงเงื่อนไขสัญญา Firm ที่มีในปัจจุบันให้เหมาะสมกับฤดูกาลของผลิตผลทางการเกษตร และยังคงสามารถรองรับความต้องการใช้ไฟฟ้า ในช่วงฤดูร้อนที่มีความต้องการใช้ไฟฟ้าสูงสุดได้ โดยการให้มีการผลิตไฟฟ้าในรูปแบบ Firm เฉพาะบางช่วงเวลาและบางเดือนของปีเท่านั้น (Semi Firm) ซึ่งสามารถสรุปข้อเสนอหลักการการรับซื้อไฟฟ้าได้ดังนี้

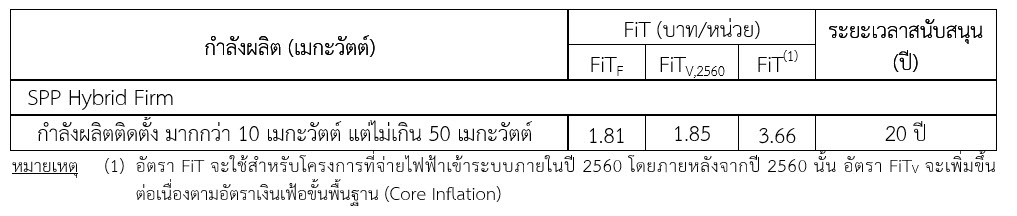

2.1 การรับซื้อไฟฟ้าจาก SPP Hybrid Firm ใช้สำหรับการเปิดรับซื้อรายใหม่เท่านั้น โดยขายเข้าระบบเป็น SPP ขนาดมากกว่า 10 เมกะวัตต์ แต่ไม่เกิน 50 เมกะวัตต์ สามารถใช้เชื้อเพลิงได้มากกว่าหรือเท่ากับ 1 ประเภท โดยไม่กำหนดสัดส่วน ทั้งนี้ อาจพิจารณาใช้ระบบกักเก็บพลังงาน (ESS) ร่วมได้ และต้องเป็นสัญญาประเภท Firm กับ กฟผ. เท่านั้น (เดินเครื่องผลิตไฟฟ้าร้อยละ 100 ในช่วง Peak และในช่วง Off-peak ไม่เกินร้อยละ 65 โดยอาจต่ำกว่าร้อยละ 65 ได้ ทั้งนี้ ให้เป็นไปตามที่ กกพ.กำหนด) ห้ามใช้เชื้อเพลิงฟอสซิล มาช่วยในการผลิตไฟฟ้า ยกเว้นช่วงการเริ่มต้นเดินเครื่องโรงไฟฟ้า (Start up) ติดมิเตอร์ซื้อขายไฟฟ้าจุดเดียวกัน และจะต้องติดตั้ง Unit Monitoring Meter (UMM) มีบทปรับที่เหมาะสมหากไม่สามารถจ่ายไฟฟ้าได้ตามสัญญา ต้องมีแผนการจัดหาเชื้อเพลิงและมีแผนการพัฒนาเชื้อเพลิงใหม่เพิ่มเติมใช้พื้นที่ร่วมด้วย เช่น การปลูก พืชพลังงาน เป็นต้น ในสัดส่วนที่จะมีการกำหนดต่อไป รับซื้อไฟฟ้าในลักษณะ Competitive Bidding ใช้อัตรา FiT เดียวแข่งกันทุกประเภทเชื้อเพลิง กำหนดวันจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ (SCOD) ภายในปี 2563

2.2 การรับซื้อไฟฟ้าจาก VSPP Semi-Firm ใช้สำหรับการเปิดรับซื้อ FiT-Bidding ประเภทเชื้อเพลิง ชีวมวล ก๊าซชีวภาพ (น้ำเสีย/ของเสีย) และก๊าซชีวภาพ (พืชพลังงาน) สามารถใช้ระบบกักเก็บพลังงาน (ESS) ร่วมได้ ต้องเป็นสัญญาประเภท Firm จำนวน 6 เดือน (เดินเครื่องผลิตไฟฟ้าร้อยละ 100 ในช่วง Peak และในช่วง Off-peak ไม่เกินร้อยละ 65 โดยอาจต่ำกว่าร้อยละ 65 ได้ ทั้งนี้ ให้เป็นไปตามที่ กกพ.กำหนด) โดยจะต้องครอบคลุมเดือนที่คาดว่าจะมีการใช้พลังไฟฟ้าสูงสุด 4 เดือน (มีนาคม – มิถุนายน) และสำหรับ 6 เดือน ที่เหลือจะเป็นสัญญา Non-Firm ห้ามใช้เชื้อเพลิงฟอสซิลช่วยในการผลิตไฟฟ้า ยกเว้นช่วงการเริ่มต้นเดินเครื่องโรงไฟฟ้า (Start up) เท่านั้น ต้องมีแผนการจัดหาเชื้อเพลิงและมีแผนการพัฒนาเชื้อเพลิงใหม่เพิ่มเติมใช้พื้นที่ร่วมด้วยเช่น การปลูกพืชพลังงาน เป็นต้น ในสัดส่วนที่จะมีการกำหนดต่อไป รับซื้อไฟฟ้าในลักษณะ Competitive Bidding ใช้อัตรา FiT แบ่งตามประเภทเชื้อเพลิง โดยปรับรูปแบบการสนับสนุนอัตรา FiT Premium จากเดิมที่เป็นการอุดหนุนช่วง 8 ปีแรก มาเป็นการอุดหนุนเฉพาะช่วงที่ขายแบบ Firm เท่านั้น ตลอดอายุโครงการ 20 ปี เพื่อจูงใจให้มีการผลิตไฟฟ้าในช่วงเดือนที่คาดว่าจะมีความต้องการใช้พลังไฟฟ้าสูงสุดกำหนดวันจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ (SCOD) ภายในปี 2562

ทั้งนี้ คณะกรรมการบริหารนโยบายพลังงาน (กบง.) ในการประชุมเมื่อวันที่ 6 กุมภาพันธ์ 2560 ได้รับทราบหลักการการรับซื้อไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ FiT สำหรับผู้ผลิตไฟฟ้ารายเล็ก แบบ SPP Hybrid Firm และผู้ผลิตไฟฟ้าขนาดเล็กมากแบบ VSPP Semi-Firm แล้ว

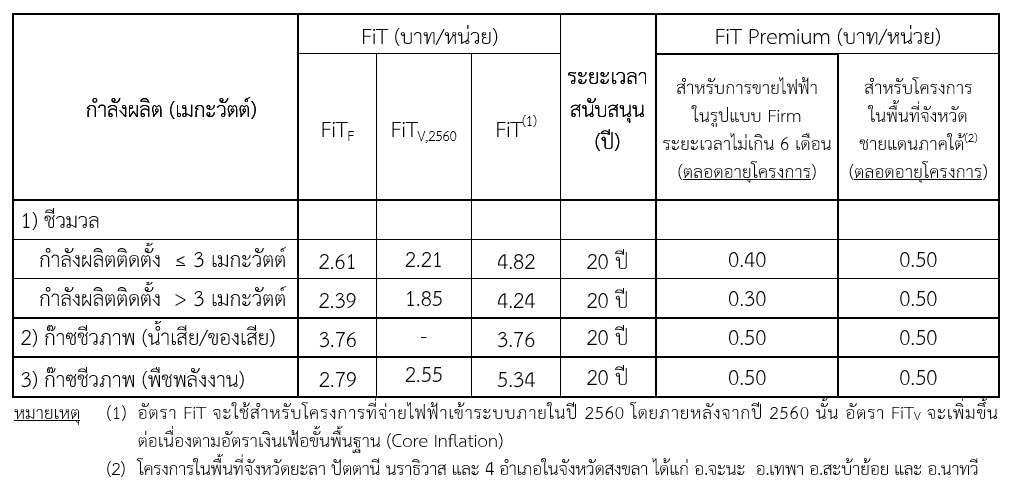

3. ข้อเสนออัตรารับซื้อไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ FiT สำหรับผู้ผลิตไฟฟ้ารายเล็ก แบบ SPP Hybrid Firm โดยพิจารณาจากต้นทุนการผลิตไฟฟ้าแบบผสมผสานหลายประเภทเชื้อเพลิง บนพื้นฐานเชื้อเพลิงที่มีศักยภาพในการดำเนินการผลิตไฟฟ้าในรูปแบบ Firm และสรุปอัตรารับซื้อไฟฟ้าในรูปแบบ FiT สำหรับ SPP Hybrid Firm ที่กำลังผลิตติดตั้งมากกว่า 10 เมกะวัตต์ แต่ไม่เกิน 50 เมกะวัตต์ อัตรา FiT เท่ากับ 3.66 บาทต่อหน่วย (FiTF 1.81 บาทต่อหน่วย + FiTv 1.85 บาทต่อหน่วย) ระยะเวลาสนับสนุน 20 ปี โดยอัตรา FiT จะใช้สำหรับโครงการที่จ่ายไฟฟ้าเข้าระบบภายในปี 2560 โดยภายหลังจากปี 2560 อัตรา FiTV จะเพิ่มขึ้นต่อเนื่องตามอัตราเงินเฟ้อขั้นพื้นฐาน (Core Inflation) ส่วนข้อเสนออัตรารับซื้อไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ FiT สำหรับผู้ผลิตไฟฟ้าขนาดเล็กมาก แบบ VSPP Semi-Firm เห็นควรให้มีการปรับปรุงการรับซื้อไฟฟ้าจากพลังงานหมุนเวียนในกลุ่มเชื้อเพลิงชีวภาพ ซึ่งประกอบด้วย ชีวมวล ก๊าซชีวภาพ (น้ำเสีย/ของเสีย) และก๊าซชีวภาพ (พืชพลังงาน) จากรูปแบบ Non-firm เป็นรูปแบบ Semi-firm โดยใช้อัตรารับซื้อไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ FiT สำหรับปี 2558 (ไม่รวมพลังงานแสงอาทิตย์) สำหรับโครงการผลิตไฟฟ้าจากพลังงานหมุนเวียนขนาดเล็กมาก (VSPP) ที่ กพช. ได้มีมติเห็นชอบเมื่อวันที่ 15 ธันวาคม 2557 และมีการปรับรูปแบบการสนับสนุน อัตรา FiT Premium จากเดิมที่เป็นการอุดหนุนช่วง 8 ปีแรก มาเป็นการอุดหนุนเฉพาะช่วงที่มีการขายไฟฟ้าแบบ Firm เท่านั้น ตลอดอายุโครงการ 20 ปี ทั้งนี้ ในส่วนของชีวมวล จากเดิมกำหนดกำลังผลิตติดตั้งมากกว่า 1 ถึง 3 เมกะวัตต์ ให้เปลี่ยนเป็น กำลังผลิตติดตั้งน้อยกว่าหรือเท่ากับ 3 เมกะวัตต์ และอัตรา FiT จะใช้สำหรับโครงการที่จ่ายไฟฟ้าเข้าระบบภายในปี 2560 โดยภายหลังจากปี 2560 อัตรา FiTV จะเพิ่มขึ้นต่อเนื่องตามอัตราเงินเฟ้อขั้นพื้นฐาน (Core Inflation) สำหรับโครงการ ในพื้นที่จังหวัดชายแดนภาคใต้ หมายถึง จังหวัดยะลา จังหวัดปัตตานี จังหวัดนราธิวาส และ 4 อำเภอ ในจังหวัดสงขลา ได้แก่ อำเภอจะนะ อำเภอเทพา อำเภอสะบ้าย้อย และอำเภอนาทวี

มติของที่ประชุม

1. เห็นชอบหลักการการรับซื้อไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ Feed-in Tariff (FiT) สำหรับผู้ผลิตไฟฟ้ารายเล็ก แบบ SPP Hybrid Firm และผู้ผลิตไฟฟ้าขนาดเล็กมากแบบ VSPP Semi-Firm

2. เห็นชอบอัตรารับซื้อไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ FiT สำหรับผู้ผลิตไฟฟ้ารายเล็ก แบบ SPP Hybrid Firm และผู้ผลิตไฟฟ้าขนาดเล็กมาก แบบ VSPP Semi-Firm ดังนี้

2.1 อัตรารับซื้อไฟฟ้าในรูปแบบ FiT สำหรับผู้ผลิตไฟฟ้ารายเล็กแบบ SPP Hybrid Firm

2.2 อัตรารับซื้อไฟฟ้าในรูปแบบ FiT สำหรับผู้ผลิตไฟฟ้าขนาดเล็กมาก แบบ VSPP Semi-Firm

2.3 มอบหมายให้คณะกรรมการกำกับกิจการพลังงาน (กกพ.) ไปดำเนินการออกระเบียบการรับซื้อไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ FiT สำหรับผู้ผลิตไฟฟ้ารายเล็ก แบบ SPP Hybrid Firm และผู้ผลิตไฟฟ้าขนาดเล็กมาก แบบ VSPP Semi-Firm ตามขั้นตอนต่อไป ทั้งนี้ หากจำเป็นต้องมีการปรับปรุงเงื่อนไขต่างๆ (ยกเว้นอัตรารับซื้อ) มอบให้คณะกรรมการบริหารนโยบายพลังงาน (กบง.) พิจารณา

2.4 ให้รับซื้อไฟฟ้าโครงการผู้ผลิตไฟฟ้ารายเล็ก แบบ SPP Hybrid Firm ในปริมาณ 300 เมกะวัตต์ ก่อน หลังจากนั้นให้เปิดรับซื้อไฟฟ้าโครงการผู้ผลิตไฟฟ้าขนาดเล็กมาก แบบ VSPP Semi-Firm 269 เมกะวัตต์ โดยมอบหมายให้ กกพ. และกรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน กำหนดปริมาณการรับซื้อไฟฟ้าแบ่งเป็นรายภูมิภาคตามศักยภาพของแต่ละพื้นที่ และนำเสนอให้ กบง. พิจารณาเห็นชอบ ก่อนออกประกาศรับซื้อไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ FiT สำหรับผู้ผลิตไฟฟ้ารายเล็ก แบบ SPP Hybrid Firm และผู้ผลิตไฟฟ้าขนาดเล็กมาก แบบ VSPP Semi-Firm

เรื่องที่ 8 ความคืบหน้าโครงการซื้อไฟฟ้าต่างประเทศและร่างสัญญาซื้อขายไฟฟ้าโครงการน้ำเทิน 1

ฝ่ายเลขานุการฯ ได้สรุปสาระสำคัญให้ที่ประชุมทราบ ดังนี้

1. ประเทศไทยได้มีบันทึกความเข้าใจระหว่างรัฐบาลไทยกับรัฐบาลประเทศเพื่อนบ้าน เพื่อความร่วมมือในการพัฒนาพลังงานไฟฟ้าและขายไฟฟ้าให้กับไทย ได้แก่ สปป. ลาว จำนวน 9,000 เมกะวัตต์ (ลงนาม MOU ฉบับใหม่เมื่อวันที่ 6 กันยายน 2559) ประเทศจีน จำนวน 3,000 เมกะวัตต์ สาธารณรัฐแห่งสหภาพ เมียนมา ไม่ระบุปริมาณรับซื้อไฟฟ้า (ลงนาม MOU ฉบับใหม่เมื่อวันที่ 15 มิถุนายน 2558) และกัมพูชาไม่ได้ระบุจำนวนที่จะซื้อขาย ไม่ได้ระบุอายุ MOU แต่มีการเจรจาเป็นรายโครงการ เช่น โครงการสตึงมนัมทั้งนี้ รวมถึงมีความร่วมมือในการแลกเปลี่ยนพลังงานไฟฟ้ากับมาเลเซีย จำนวน 300 เมกะวัตต์

2. ปัจจุบันประเทศไทยมีการรับซื้อไฟฟ้าจาก สปป. ลาว เพียงประเทศเดียว ภายใต้ MOU 9,000 เมกะวัตต์ มีโครงการที่จ่ายไฟฟ้าแล้ว กำลังผลิตรวม 3,578 เมกะวัตต์ รวม 6 โครงการ ได้แก่ เทิน-หินบุน (214 เมกะวัตต์) ห้วยเฮาะ (126 เมกะวัตต์) น้ำเทิน 2 (948 เมกะวัตต์) น้ำงึม 2 (597 เมกะวัตต์) เทิน-หินบุนส่วนขยาย (220 เมกะวัตต์) หงสาลิกไนต์ (1,473 เมกะวัตต์) โครงการที่ลงนามสัญญาซื้อขายไฟฟ้าแล้ว และอยู่ระหว่างการก่อสร้าง รวม 1,843 เมกะวัตต์ จำนวน 3 โครงการ ได้แก่ เซเปียน-เซน้ำน้อย (354 เมกะวัตต์) มีกำหนด COD กุมภาพันธ์ 2562 น้ำเงี้ยบ 1 (269 เมกะวัตต์) กำหนด COD เดือนกันยายน 2562 ไซยะบุรี (1,220 เมกะวัตต์) กำหนด COD เดือนตุลาคม 2562 และโครงการที่ลงนามบันทึกความเข้าใจการซื้อขายไฟฟ้า (Tariff MOU) รวม 515 เมกะวัตต์ รวมทั้งสิ้น 5,936 เมกะวัตต์ คงเหลือปริมาณไฟฟ้าที่สามารถรับซื้อจาก สปป. ลาว ได้อีก 3,064 เมกะวัตต์ ปัจจุบันมี 1 โครงการ ได้แก่ น้ำเทิน 1 (515 เมกะวัตต์) กำหนด COD เดือนมกราคม 2565

3. เมื่อวันที่ 18 - 19 ธันวาคม 2558 นายกรัฐมนตรีของไทยและนายกรัฐมนตรีของกัมพูชา ได้ประชุมหารือเกี่ยวกับความร่วมมือโครงการไฟฟ้าพลังน้ำสตึงมนัม เพื่อให้เกิดความร่วมมือด้านพลังงานและการบริหารจัดการน้ำร่วมกันอย่างบูรณาการ โดยเมื่อวันที่ 25 - 26 สิงหาคม 2559 ในการประชุมคณะกรรมาธิการร่วมว่าด้วยความร่วมมือทวิภาคี (JC) ไทย-กัมพูชา ครั้งที่ 10 ทั้งสองฝ่ายเห็นชอบร่วมกันที่จะศึกษาความเป็นไปได้ของโครงการโรงไฟฟ้าพลังน้ำสตึงมนัม ในรายละเอียดโครงการ การใช้ประโยชน์จากน้ำ และการซื้อขายพลังงานไฟฟ้า ต่อมาเมื่อวันที่ 14 ธันวาคม 2559 ผลการศึกษาความเป็นไปได้ของโครงการเบื้องต้น (Pre-feasibility Study) ของโครงการไฟฟ้าพลังน้ำสตึงมนัมแล้วเสร็จ โดยมีแผนจะก่อสร้างโรงไฟฟ้าในฝั่งไทยและฝั่งกัมพูชา ซึ่งจะสามารถนำน้ำมาใช้ประโยชน์ในฝั่งไทยได้ด้วย ทั้งนี้ เมื่อวันที่ 19 ธันวาคม 2559 ผู้บัญชาการทหารบกได้เข้าเยี่ยมคารวะนายกรัฐมนตรีของกัมพูชา และได้รับทราบประเด็นที่ยังติดค้างในการดำเนินโครงการฯ ได้แก่ (1) การตั้งโรงไฟฟ้าในไทย และ (2) การผันน้ำและใช้น้ำในฝั่งไทย ซึ่งนายกรัฐมนตรีกัมพูชาได้เห็นชอบให้ตั้งโรงไฟฟ้าในฝั่งไทยและผันน้ำให้ฝ่ายไทยใช้โดยไม่คิดค่าใช้จ่าย ต่อมาเมื่อวันที่ 9 มกราคม 2560 กระทรวงอุตสาหกรรมเหมืองแร่และพลังงานของกัมพูชา ได้มีหนังสือถึงกระทรวงพลังงาน ของไทย แจ้งว่ารัฐบาลกัมพูชาได้ให้สิทธิ์บริษัท Steung Meteuk Hydropower จำกัด ในการจัดทำ Feasibility Study เพื่อพัฒนาโครงการโรงไฟฟ้าสตึงมนัม และเมื่อวันที่ 7 กุมภาพันธ์ 2560 ผู้พัฒนาโครงการ มีหนังสือถึงประธานอนุกรรมการประสานความร่วมมือความร่วมมือด้านพลังงานไฟฟ้าระหว่างไทยกับประเทศเพื่อนบ้าน ยื่นข้อเสนอขายไฟฟ้าโครงการสตึงมนัม โดยมีทางเลือกในการพัฒนาโครงการ 3 ทางเลือก คือ (1) มีโรงไฟฟ้าทั้งฝั่งไทยและฝั่งกัมพูชา กำลังผลิต 52 เมกะวัตต์ (ฝั่งไทย 28 เมกะวัตต์ ฝั่งกัมพูชา 24 เมกะวัตต์) อัตราค่าไฟฟ้า 8.50 บาทต่อกิโลวัตต์ชั่วโมง (2) มีโรงไฟฟ้าเฉพาะฝั่งไทย กำลังผลิต 28 เมกะวัตต์ อัตราค่าไฟฟ้า 13.50 บาทต่อกิโลวัตต์ชั่วโมง และ (3) มีโรงไฟฟ้าเฉพาะฝั่งกัมพูชา กำลังผลิต 24 เมกะวัตต์ อัตราค่าไฟฟ้า 13.50 บาทต่อกิโลวัตต์ชั่วโมง ซึ่งทั้ง 3 ทางเลือก มีการผันน้ำเข้าฝั่งไทยปริมาณเฉลี่ย 300 ล้านลูกบาศก์เมตรต่อปี

4. ความคืบหน้าการซื้อขายไฟฟ้าโครงการน้ำเทิน 1 โดยเมื่อวันที่ 2 กุมภาพันธ์ 2559 คณะรัฐมนตรีได้เห็นชอบ Tariff MOU โครงการน้ำเทิน 1 และ กฟผ. ได้ลงนามใน Tariff MOU กับกลุ่มผู้พัฒนาโครงการเมื่อวันที่ 25 มีนาคม 2559 ซึ่งการเจรจาร่างสัญญาซื้อขายไฟฟ้า (Power Purchase Agreement : PPA) โครงการน้ำเทิน 1 ได้ใช้ PPA โครงการน้ำเงี้ยบ 1 เป็นต้นแบบ ต่อมาเมื่อวันที่ 9 กุมภาพันธ์ 2560 คณะอนุกรรมการประสานความร่วมมือด้านพลังงานไฟฟ้าฯ ได้มีมติเห็นชอบร่าง PPA โครงการน้ำเทิน 1 โดยกลุ่มผู้พัฒนาโครงการน้ำเทิน 1 ประกอบด้วย Phonesack Group Co., Ltd. (PSG) ถือหุ้นร้อยละ 60 Electricity Generating Public Company Limited (EGCO) ถือหุ้นร้อยละ 25 และ EDL-Generation Public Company (EdL-GEN) ถือหุ้นร้อยละ 15 โครงการน้ำเทิน 1 ตั้งอยู่บนลำน้ำกระดิ่ง ในแขวงบอลิคำไซ ตอนกลางของ สปป.ลาว เป็นเขื่อนกักเก็บน้ำ ชนิด Roller Compacted Concrete Curved Gravity กำลังผลิตติดตั้ง 650 เมกะวัตต์ (2 x 260 เมกะวัตต์ และ 1 x 130 เมกะวัตต์) จำหน่ายไฟฟ้าให้ กฟผ. 514.3 เมกะวัตต์ (ณ ชายแดนไทย-สปป.ลาว) และรัฐวิสาหกิจไฟฟ้าลาว (Electricity du Laos: EdL) โดยอยู่ระหว่างการเจรจาปริมาณซื้อขายไฟฟ้า มีการผลิตพลังงานไฟฟ้า 1,953 ล้านหน่วยต่อปี แบ่งเป็น Primary Energy (PE) 1,730 ล้านหน่วย และ Secondary Energy (SE) 223 ล้านหน่วย ระบบส่งไฟฟ้าฝั่ง สปป. ลาว แรงดัน 500 กิโลโวลท์ จากโครงการฯ ถึง สฟ. นาบง ระยะทาง 154 กิโลเมตร สายส่งแรงดัน 500 กิโลโวลท์ จาก สฟ.นาบง ถึงชายแดนไทย - สปป. ลาว ระยะทาง 27 กิโลเมตร ระบบส่งไฟฟ้า ฝั่งไทย แรงดัน 500 กิโลโวลท์ จากชายแดนไทย - สปป. ลาว ถึง สฟ. อุดรธานี 3 ระยะทาง 80 กิโลเมตร โครงการฯ มีอายุสัญญา 27 ปี กำหนดวันซื้อขายไฟฟ้าเชิงพาณิชย์ในวันที่ 1 มกราคม 2565

5. สรุปสาระสำคัญของร่างสัญญาซื้อขายไฟฟ้า มีดังนี้ (1) คู่สัญญาคือ กฟผ. และ Nam Theun 1 Power Company Limited (Generator) อายุสัญญา 27 ปี นับจาก COD โดย Generator มีหน้าที่จัดหาเงินกู้ให้แล้วเสร็จภายใน 6 เดือน นับจากวันลงนามสัญญา หรือภายในวันที่ 1 พฤศจิกายน 2560 แล้วแต่วันใดจะเกิดขึ้นทีหลัง (Scheduled Financial Close Date: SFCD) หากจัดหาเงินกู้ล่าช้ากว่า SFCD จะต้องจ่ายค่าปรับให้ กฟผ. ในอัตรา 2,000 เหรียญสหรัฐฯต่อวัน (2) Generator มีหน้าที่พัฒนาโครงการฯ และเริ่มจำหน่ายไฟฟ้าเชิงพาณิชย์ให้ กฟผ. ภายใน 50 เดือน นับจากวันที่ กฟผ. เริ่มก่อสร้างสายส่งฝั่งไทย หรือภายในวันที่ 1 มกราคม 2565 แล้วแต่วันใดจะเกิดขึ้นทีหลัง (Scheduled Commercial Operation Date: SCOD) กฟผ. มีหน้าที่เริ่มก่อสร้างสายส่งฝั่งไทยภายใน SFCD หรือวันที่ Generator จัดหาเงินกู้ได้ (Financial Close Date: FCD) แล้วแต่วันใดจะเกิดขึ้นทีหลัง (EGAT Construction Obligation Commencement Date : ECOCD) และต้องดำเนินการให้แล้วเสร็จภายใน 32 เดือนนับจาก ECOCD หรือภายในวันที่ 1 กรกฎาคม 2563 แล้วแต่วันใดจะเกิดขึ้นทีหลัง โดยฝ่ายที่ทำให้เกิดความล่าช้าจะต้องจ่ายค่าปรับ (Liquidated Damages: LD) ตามอัตราที่กำหนด แต่หากความล่าช้านั้นเกิดจากเหตุสุดวิสัย (Force Majeure: FM) ฝ่ายที่อ้างเหตุสุดวิสัยจะต้องจ่ายค่า Force Majeure Offset Amount (FMOA) ตามอัตราที่กำหนด โดยจะได้รับคืนในภายหลัง (แตกต่างจาก LD ที่ไม่มีการจ่ายคืน) การผลิตไฟฟ้าของ Generator ต้องเป็นไปตาม Contracted Operating Characteristics (COC) ที่ระบุไว้ใน PPA และการเดินเครื่องโรงไฟฟ้าต้องสามารถตอบสนองคำสั่งของ กฟผ. ได้แบบ Full Dispatch ทั้งนี้ Generator ไม่มีสิทธิ์ขายพลังงานไฟฟ้าให้บุคคลที่สาม ยกเว้น EdL ตามที่ระบุใน PPA หรือตามที่ได้รับความเห็นชอบจาก กฟผ.

6. การซื้อขายไฟฟ้าและราคารับซื้อไฟฟ้า แบ่งเป็น (1) พลังงานไฟฟ้าที่ กฟผ. ซื้อจากโครงการฯ ได้แก่ Primary Energy (PE) คือ พลังงานไฟฟ้าที่ Generator แจ้งขายได้ไม่เกิน 16 ชั่วโมงต่อวัน ตั้งแต่วันจันทร์ถึง วันเสาร์ Secondary Energy (SE) คือ พลังงานไฟฟ้าที่ Generator แจ้งขายเกินจาก PE ในวันจันทร์ถึงวันเสาร์ (ไม่เกิน 5.35 ชั่วโมงต่อวัน) และวันอาทิตย์ (ไม่เกิน 21.35 ชั่วโมงต่อวัน) และ Excess Energy (EE) เป็นพลังงานไฟฟ้าที่เกินจาก PE และ SE โดย กฟผ. จะรับประกันซื้อ PE และ SE แต่ไม่รับประกันซื้อ EE และ Generator ต้องรับประกันการผลิต PE ส่งให้ กฟผ. ไม่ต่ำกว่าเฉลี่ยวันละ 8 ชั่วโมง (ไม่รวมวันอาทิตย์) ในแต่ละเดือน และเมื่อรวมทั้งปีแล้วจะต้องไม่ต่ำกว่าเฉลี่ยวันละ 10 ชั่วโมง (ไม่รวมวันอาทิตย์) (2) ราคารับซื้อไฟฟ้า ณ จุดส่งมอบชายแดนไทย-ลาว แบ่งเป็น ระหว่างการทดสอบ เท่ากับ 0.570 บาทต่อหน่วย ระหว่าง Unit Operation Period (กฟผ. รับซื้อจากหน่วยผลิตไฟฟ้าที่ผ่านการทดสอบแล้วในช่วงก่อน COD) แบ่งเป็น PE เท่ากับ 3.1800 US¢ + 1.0494 บาทต่อหน่วย SE เท่ากับ 1.6790 บาทต่อหน่วย และ EE เท่ากับ 1.5391 บาทต่อหน่วย ตั้งแต่ COD เป็นต้นไป PE เท่ากับ 4.2400 US¢ + 1.3992 บาทต่อหน่วย SE เท่ากับ 1.6790 บาทต่อหน่วย และ EE เท่ากับ 1.5391 บาทต่อหน่วย (3) กฟผ. จะจ่ายเงินค่าพลังงานไฟฟ้าให้ Generator ในแต่ละปี ไม่เกินจำนวนพลังงานไฟฟ้าตามเป้าหมายรายปี เท่ากับ 1,953 ล้านหน่วย แบ่งเป็น PE 1,730 ล้านหน่วย และ SE 223 ล้านหน่วย โดยกรณีที่ Generator มีความพร้อมผลิตไฟฟ้าเกินเป้าหมายรายปี พลังงานไฟฟ้าส่วนเกินเป้าหมายจะถูกเก็บไว้ในบัญชี และ กฟผ. จะจ่ายเงินคืนให้ Generator ในปีที่ Generator มีความพร้อมต่ำกว่าเป้าหมาย และในกรณีที่ กฟผ. สั่งเดินเครื่องน้อยกว่าค่าพลังงานไฟฟ้าที่รับประกันซื้อรายเดือน กฟผ. ต้องจ่ายเงินเท่ากับที่รับประกันซื้อ และส่วนที่ซื้อไม่ครบสามารถสะสมไว้ในบัญชี Dispatch Shortfall โดย กฟผ. มีสิทธิ์เรียกคืนได้ตลอดอายุสัญญา หลังจากที่ซื้อพลังงานไฟฟ้าส่วนที่รับประกันซื้อในเดือนนั้นๆ จนครบแล้ว ในกรณีที่มี Dispatch Shortfall สะสมเกินกว่าข้อตกลง (เท่ากับ 155.4 ล้านหน่วย) แล้วมีน้ำล้นเกิดขึ้น ให้เก็บตัวเลขน้ำล้นส่วนที่เป็นของ กฟผ. ไว้ในบัญชีน้ำล้น ในเดือนสุดท้ายของปีที่ 14 และปีสุดท้ายของ PPA ให้นำตัวเลขที่สะสมในบัญชี Dispatch Shortfall และบัญชีน้ำล้นไปคำนวณเป็นค่าไฟฟ้า แล้วนำไปหักลบกับรายได้สะสมจากการขาย EE หากรายได้จากการขาย EE มีมากกว่า Generator ต้องคืนเงินให้ กฟผ. เท่ากับจำนวนเงินที่คำนวณจาก Dispatch Shortfall และน้ำล้น หากหักลบกันแล้วยังมีเงินเหลือในบัญชีรายได้สะสมของ EE Generator ต้องคืนเงินให้ กฟผ. อีกร้อยละ 25 (ถือเป็นการแบ่งผลประโยชน์จากการที่ กฟผ. ช่วยซื้อไฟฟ้ามากกว่าที่ได้รับประกันซื้อ)

7. การวางหลักทรัพย์ค้ำประกัน (Securities) Generator จะต้องวางหลักประกันการปฏิบัติหน้าที่ตาม PPA และการชำระหนี้ให้ กฟผ. ตลอดอายุสัญญา ดังนี้ (1) Development Security (DS) คือ หลักประกันในช่วงพัฒนาโครงการฯ แบ่งเป็น DS1 จำนวน 7.79 ล้านเหรียญสหรัฐ ตั้งแต่วันลงนามสัญญาจนถึงวัน FCD และ DS2 จำนวน 19.55 ล้านเหรียญสหรัฐ ตั้งแต่วัน FCD จนถึงวัน COD (2) Performance Security (PS) คือ หลักประกันในช่วงการซื้อขายไฟฟ้า แบ่งเป็น PS1 จำนวน 17.47 ล้านเหรียญสหรัฐ ตั้งแต่วัน COD จนถึงวันที่ครบ 14 ปี นับจาก COD และ PS2 จำนวน 5.88 ล้านเหรียญสหรัฐ ตั้งแต่วันที่ครบ 14 ปี นับจาก COD จนสิ้นสุดอายุสัญญา และ (3) Additional Security คือ สัญญาจดจำนองทรัพย์สินของโครงการฯ เพื่อเป็นหลักประกันให้ กฟผ. ในวงเงิน 3,870 ล้านบาท โดย กฟผ. เป็นผู้รับผลประโยชน์ลำดับสองรองจากผู้ให้เงินกู้แก่โครงการฯ ส่วนกรณีเกิดเหตุสุดวิสัย (Force Majeure: FM) ฝ่ายที่ได้รับผลกระทบสามารถหยุดปฏิบัติหน้าที่ตาม PPA ได้นานเท่าที่เหตุสุดวิสัยเกิดขึ้น และจะได้รับการขยายเวลาสำหรับการปฏิบัติหน้าที่นั้นเท่ากับจำนวนวันที่เกิดเหตุสุดวิสัย แต่ต้องจ่าย FMOA ให้แก่อีกฝ่ายหนึ่งในอัตราที่กำหนดใน PPA โดยจะได้รับเงินคืนในภายหลัง ด้วยวิธี หักกลบลบหนี้กับค่าไฟฟ้ารายเดือน กรณีเกิด Political Force Majeure ฝ่ายที่ได้รับผลกระทบมีสิทธิ์บอกเลิกสัญญาเมื่อไรก็ได้ และจะต้องจ่าย Termination Payment ให้อีกฝ่ายตามที่กำหนดไว้ใน PPA แต่อีกฝ่ายจะมีสิทธิ์บอกเลิกสัญญาได้หากผลกระทบไม่ได้รับการแก้ไขนานเกิน 15 เดือน กรณีเกิด Non-Political Force Majeure หากผลกระทบไม่ได้รับการแก้ไขนานเกิน 24 เดือน ทั้งสองฝ่ายมีสิทธิ์บอกเลิกสัญญา โดยไม่มีฝ่ายใดต้องจ่าย Termination Payment กรณี กฟผ. ไม่สามารถจัดหาที่ดินก่อสร้างระบบส่งได้ ให้ถือเป็น EGAT Access Rights Force Majeure โดย กฟผ. มีสิทธิ์บอกเลิกสัญญา เมื่อไรก็ได้ แต่ Generator จะบอกเลิกสัญญา ได้เมื่อผลกระทบไม่ได้รับการแก้ไขนานเกิน 730 วัน ทั้งนี้ กฟผ. ต้องเข้าซื้อโครงการฯ (Project Acquisition) เมื่อมีการบอกเลิกสัญญา หากการบอกเลิกสัญญาเกิดขึ้นก่อน FCD ถ้าฝ่ายใดผิดสัญญา หรือเกิด Political Force Majeure อีกฝ่ายจะคืนหลักทรัพย์ค้ำประกัน หากการบอกเลิกสัญญาเกิดขึ้นหลัง FCD หาก กฟผ. ผิดสัญญา หรือเกิด TPFM กฟผ. ต้องเข้าซื้อโครงการฯ แต่หาก Generator ผิดสัญญา หรือเกิด LPFM กฟผ. มีสิทธิ์เลือกที่จะให้ Generator จ่ายค่า Termination Payment หรือ กฟผ. เข้าซื้อโครงการฯ ทั้งนี้ หากมีข้อพิพาทให้ยุติโดยการเจรจาด้วยความสุจริต (Good Faith Discussion) ในลำดับแรก หากไม่สามารถตกลงกันได้ภายในช่วงเวลา ที่กำหนด ให้นำเข้าสู่กระบวนการอนุญาโตตุลาการ (Arbitration) โดยใช้กฎของ United Nations Commission on International Trade Law (UNCITRAL Rules) และดำเนินกระบวนการที่ประเทศไทย โดยใช้ภาษาอังกฤษ และ PPA นี้ใช้บังคับและตีความกฎหมายไทย

มติของที่ประชุม

1. รับทราบสถานภาพการรับซื้อไฟฟ้าจากต่างประเทศ

2. รับทราบความคืบหน้าการดำเนินงานโครงการไฟฟ้าพลังน้ำสตึงมนัม และมอบหมายให้คณะกรรมการทรัพยากรน้ำแห่งชาติ (กนช.) กรมทรัพยากรน้ำ และกรมชลประทาน รับไปเตรียมการวางแผน ในส่วนงานที่เกี่ยวข้องกับการนำน้ำจากโครงการไฟฟ้าพลังน้ำสตึงมนัมไปใช้ประโยชน์ในพื้นที่ภาคตะวันออก โดยประสานงานกับกระทรวงพลังงานในส่วนที่เกี่ยวข้องตามขั้นตอนต่อไป

3. เห็นชอบร่างสัญญาซื้อขายไฟฟ้าโครงการน้ำเทิน 1 และมอบหมายให้การไฟฟ้าฝ่ายผลิต แห่งประเทศไทย (กฟผ.) ลงนามในสัญญาซื้อขายไฟฟ้าโครงการน้ำเทิน 1 กับผู้พัฒนาโครงการเมื่อร่างสัญญาฯ ได้ผ่านการตรวจพิจารณาจากสำนักงานอัยการสูงสุด ทั้งนี้ หากจำเป็นต้องมีการแก้ไขร่างสัญญาที่ไม่กระทบต่ออัตราค่าไฟฟ้าที่ระบุไว้ในร่างสัญญาฯ และเงื่อนไขสำคัญ รวมทั้งการปรับกำหนดเวลาของแผนงาน (Milestones) ที่เกี่ยวข้องกับกำหนดการจ่ายไฟฟ้าเชิงพาณิชย์ในช่วงก่อนการลงนามสัญญาซื้อขายไฟฟ้า ให้อยู่ในอำนาจการพิจารณาของคณะกรรมการ กฟผ. ในการแก้ไขโดยไม่ต้องนำกลับมาเสนอขอความเห็นชอบอีก

เรื่องที่ 9 การปรับโครงสร้างธุรกิจของบริษัท ปตท. จำกัด (มหาชน)

ฝ่ายเลขานุการฯ และประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการใหญ่ บริษัท ปตท. จำกัด (มหาชน) (นายเทวินทร์ วงศ์วานิช) ได้สรุปสาระสำคัญให้ที่ประชุมทราบ ดังนี้

1. เมื่อวันที่ 18 พฤศจิกายน 2559 คณะกรรมการบริษัท ปตท. จำกัด (มหาชน) มีมติเห็นชอบการปรับโครงสร้าง ปตท. โดยการโอนหน่วยธุรกิจน้ำมัน ธุรกิจค้าปลีกและธุรกิจที่เกี่ยวเนื่องไปยังบริษัท ปตท. ธุรกิจค้าปลีก จำกัด (PTT Retail Business Company Limited หรือ PTTRB) ซึ่ง ปตท. ถือหุ้นร้อยละ 100 จากนั้นเปลี่ยนชื่อเป็นบริษัท ปตท. น้ำมันและการค้าปลีก จำกัด (PTT Oil and Retail Business Company Limited หรือ PTTOR) พร้อมเห็นชอบให้นำ PTTOR เข้าระดมทุนในตลาดหลักทรัพย์แห่งประเทศไทย และเมื่อวันที่ 30 พฤศจิกายน 2559 ปตท. มีหนังสือถึงกระทรวงพลังงานเพื่อขออนุมัติการปรับโครงสร้าง ปตท. และจะเสนอตามขั้นตอนให้คณะรัฐมนตรีอนุมัติต่อไป ต่อมาเมื่อวันที่ 14 ธันวาคม 2559 สำนักงานการตรวจเงินแผ่นดิน (สตง.) มีหนังสือถึงเลขาธิการคณะรัฐมนตรี เพื่อขอให้ทบทวนการปรับโครงสร้างธุรกิจของ ปตท. ใน 3 ประเด็น คือ (1) ความมั่นคงด้านพลังงาน (2) ทรัพย์สินของชาติต้องสูญหายไป และ (3) ขอให้ทบทวนการปรับโครงสร้างธุรกิจที่แล้วมาของ ปตท. ที่ดำรงสัดส่วนในบริษัทในกลุ่ม ปตท. ต่ำกว่าร้อยละ 50 ให้มีสัดส่วนการถือหุ้นเกินกว่าร้อยละ 50 โดยคำนึงถึงประโยชน์สูงสุดต่อประชาชนและประเทศชาติ ทั้งนี้ นายกรัฐมนตรีได้มอบหมายให้กระทรวงพลังงานเป็นหน่วยงานหลักร่วมกับกระทรวงการคลังและหน่วยงานที่เกี่ยวข้องรับไปศึกษา ตรวจสอบและพิจารณาถึงผลกระทบที่จะเกิดขึ้นหากมีการปรับโครงสร้างธุรกิจของบริษัท ปตท.

2. ข้อเสนอการปรับโครงสร้างธุรกิจของ ปตท. มีดังนี้ (1) ปตท. จะโอนกิจการสินทรัพย์และหนี้สินของหน่วยธุรกิจน้ำมันและโอนหุ้นของบริษัทร่วมและบริษัทย่อยที่เกี่ยวข้องกับหน่วยธุรกิจน้ำมันและธุรกิจที่เกี่ยวเนื่องทั้งในและต่างประเทศให้ PTTOR ซึ่ง PTTOR จะชำระค่าตอบแทนตามราคาตลาดยุติธรรม (Fair Market Price) โดยจะมีที่ปรึกษาทางการเงินอิสระ (Independent Financial Adviser – IFA) ที่ขึ้นทะเบียนกับสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (กลต.) เป็นผู้ตรวจสอบการประเมินราคา (2) เนื่องจาก PTTOR จำเป็นต้องใช้สินทรัพย์ที่ดินของหน่วยราชการที่ ปตท. เช่าหรือได้รับสิทธิ รวมทั้งสินทรัพย์และที่ดินของ ปตท. เพื่อประกอบธุรกิจน้ำมันต่อเนื่อง และ PTTOR มิได้เป็นรัฐวิสาหกิจ ดังนั้น ปตท. จึงต้องดำเนินงานภายใต้กระบวนการต่างๆ ตามที่กำหนดไว้ในพระราชบัญญัติการให้เอกชนร่วมลงทุนในกิจการของรัฐ พ.ศ. 2556 ในการให้เช่า เช่าช่วง ในสินทรัพย์และที่ดินดังกล่าวกับ PTTOR (3) การนำ PTTOR เข้าระดมทุนในตลาดหลักทรัพย์แห่งประเทศไทย โดย ปตท. จะถือหุ้นน้อยกว่าร้อยละ 50 เพื่อให้ PTTOR มีสถานะเป็นเอกชน มีความคล่องตัวในการดำเนินธุรกิจ จากนั้น ปตท. จะเสนอขายหุ้นสามัญ PTTOR ต่อประชาชนทั่วไปเป็นครั้งแรก (Initial Public Offering – “IPO”) โดยจะกำหนดหลักเกณฑ์การกระจายหุ้นอย่างชัดเจนเพื่อให้หุ้นกระจายไปสู่ประชาชนอย่างทั่วถึง ภายใต้เงื่อนไขว่า ปตท. และหน่วยงานรัฐ จะถือหุ้นร้อยละ 45.0 – 49.99 การถือหุ้นของบุคคลต่างด้าวทั้งหมดไม่เกินร้อยละ 25.0 และการถือหุ้นของ ผู้ถือหุ้นรายบุคคลสัญชาติต่างด้าวไม่เกินร้อยละ 3.0 ต่อราย และ (4) การปรับโครงสร้างธุรกิจน้ำมันจะช่วยเพิ่มความชัดเจนและความโปร่งใสในสายตาสาธารณชนต่อการดำเนินธุรกิจของกลุ่ม ปตท. สอดคล้องกับบทบัญญัติแห่งร่างรัฐธรรมนูญใหม่ปี 2559 ที่รัฐจะไม่แข่งขันกับเอกชน ส่งเสริมและกระตุ้นตลาดทุนไทย เพิ่มรายได้ภาษีให้แก่รัฐ และเพิ่มประสิทธิภาพการกำกับดูแลและบริหารจัดการกิจการในกลุ่ม ปตท.

3. สำนักงานนโยบายและแผนพลังงาน (สนพ.) ในฐานะฝ่ายเลขานุการ กพช. ได้ประชุมหารือกับหน่วยงานที่เกี่ยวข้อง สรุปสาระสำคัญได้ ดังนี้

3.1 การปรับโครงสร้างธุรกิจของ ปตท. ในกรณีของ PTTOR สอดคล้องกับบทบัญญัติ แห่งร่างรัฐธรรมนูญปี 2559 ที่กำหนดว่า รัฐต้องไม่ประกอบกิจการที่มีลักษณะเป็นการแข่งขันกับเอกชน เว้นแต่กรณีที่มีความจำเป็นเพื่อประโยชน์ในการรักษาความมั่นคงของรัฐ การรักษาประโยชน์ส่วนรวม การจัดให้มีสาธารณูปโภค หรือการจัดทำบริการสาธารณะ ดังนั้น ในธุรกิจที่เปิดเสรีเต็มรูปแบบแล้ว เช่น ธุรกิจค้าปลีกน้ำมันของ ปตท. ควรปรับโครงสร้างให้มีสิทธิเทียบเท่าเอกชนรายอื่น และไม่มีสิทธิพิเศษใดๆ รวมทั้งสอดคล้องกับยุทธศาสตร์ของกระทรวงพลังงาน พ.ศ. 2559 - 2563 ด้านการกำกับดูแลกิจการพลังงานและราคาพลังงาน ที่ส่งเสริมการแข่งขันในกิจการพลังงาน สนับสนุนให้มีผู้เล่นรายใหม่ ประชาชนเข้าถึงพลังงานในราคาที่เหมาะสม เป็นธรรม และสะท้อนต้นทุนที่แท้จริง ทั้งนี้ กิจการที่ ปตท. จะโอนไป PTTOR เป็นธุรกิจค้าปลีกน้ำมันเป็นหลัก รวมถึงการค้า LPG ซึ่งปัจจุบันมีเอกชนที่ดำเนินธุรกิจเช่นเดียวกันนี้ประมาณ 40 ราย ถือได้ว่ามีการแข่งขันเสรีเต็มรูปแบบแล้ว และภาครัฐมีกลไกการกำกับดูแลอย่างชัดเจนผ่าน กบง. และกรมธุรกิจพลังงาน โดยทรัพย์สิน หน้าที่หรือสิทธิของ ปตท. ใดที่ได้มาในฐานะหน่วยงานรัฐวิสาหกิจ หรืออาจมีผลต่อความมั่นคงด้านพลังงานของประเทศ ก็จะยังให้คงอยู่ที่ ปตท. เช่น หน้าที่ในการขายน้ำมันแก่หน่วยงานภาครัฐ โดยวิธีกรณีพิเศษ เป็นต้น

3.2 ตามที่สำนักงานการตรวจเงินแผ่นดิน (สตง.) ได้เสนอเรื่องขอให้ทบทวนการปรับโครงสร้างธุรกิจของ ปตท. ใน 3 ประเด็น ฝ่ายเลขานุการฯ มีความเห็นดังนี้

3.2.1 ประเด็นด้านความมั่นคงทางพลังงานของประเทศ การปรับโครงสร้างธุรกิจของ ปตท. ครั้งนี้ จะไม่มีผลกระทบต่อระดับความมั่นคงทางพลังงานของประเทศ เนื่องจากภาครัฐมีเครื่องมือทางกฎหมายและกลไกการกำกับดูแลที่เพียงพอและชัดเจนแล้ว ดังนี้ (1) ด้านปริมาณ เช่น มี พ.ร.บ. ควบคุมน้ำมันเชื้อเพลิง พ.ศ. 2542 พ.ร.บ. การค้าน้ำมันเชื้อเพลิง พ.ศ. 2543 ซึ่งกำหนดปริมาณการสำรองน้ำมันเชื้อเพลิง มี พ.ร.ก. แก้ไขและป้องกันภาวะการขาดแคลนน้ำมันเชื้อเพลิง พ.ศ. 2516 เช่น มาตรการห้ามส่งออก มี พ.ร.บ. ว่าด้วยราคาสินค้าและบริการ พ.ศ. 2542 ซึ่งกำกับดูแลให้มีการผลิตและจำหน่ายให้เพียงพอต่อความต้องการของประชาชน และ PTTOR ต้องมีหน้าที่สำรองน้ำมันตามกฎหมายเช่นเดียวกับผู้ค้าน้ำมันมาตรา 7 รายอื่น (2) ด้านราคา ปัจจุบันภาครัฐมีกลไกกำกับดูแลความมั่นคงทางพลังงานด้านราคา เช่น พ.ร.บ. คณะกรรมการ นโยบายพลังงานแห่งชาติ พ.ศ. 2535 ร่าง พ.ร.บ.กองทุนน้ำมันเชื้อเพลิง พ.ศ. .... ที่ใช้เป็นกลไกในการรักษาเสถียรภาพราคา การสร้างส่วนต่างราคาเพื่อส่งเสริมการใช้พลังงานทดแทนและการบรรเทาผลกระทบจากการปรับราคาสำหรับผู้มีรายได้น้อย รวมทั้ง พ.ร.บ. ว่าด้วยราคาสินค้าและบริการ พ.ศ. 2542 ซึ่งสามารถกำหนดหลักเกณฑ์ราคาเพื่อไม่ให้สินค้ามีราคาสูงหรือต่ำเกินสมควร เป็นต้น (3) ด้านโครงสร้างพื้นฐาน โดย ปตท. จะโอนคลังน้ำมันและคลังก๊าซให้ PTTOR เพื่อการค้าและสำรองน้ำมันเช่นเดียวกับผู้ค้ามาตรา 7 รายอื่น ยกเว้นคลังก๊าซ LPG ในจังหวัดชลบุรี (คลังก๊าซเขาบ่อยาและบ้านโรงโป๊ะ) ซึ่งเป็นส่วนเชื่อมต่อโรงแยกก๊าซธรรมชาติ จะให้คงไว้ที่ ปตท. เพื่อสนับสนุนนโยบายเปิดเสรีธุรกิจก๊าซ LPG ของภาครัฐ และ (4) หน้าที่และสิทธิของ ปตท. โดย ปตท. จะยังจำหน่ายน้ำมันเชื้อเพลิงและผลิตภัณฑ์จากปิโตรเลียมให้ส่วนราชการและรัฐวิสาหกิจ หากต้องการใช้สิทธิซื้อด้วยวิธีกรณีพิเศษ การดำเนินการในลักษณะการซื้อขายรัฐต่อรัฐ มีหน้าที่ต้องจัดหาน้ำมันเชื้อเพลิงและผลิตภัณฑ์จากปิโตรเลียมให้ กฟผ. ทันที หากเกิดสภาวะวิกฤติด้านพลังงานและสถานการณ์ฉุกเฉินต่างๆ ภายใต้การกำกับดูแลของ กบง. รวมถึง ปตท. จะยังคงสิทธิ์ในการปฏิบัติตามสัญญาซื้อก๊าซ LPG จากบริษัท ปตท.สผ.สยาม จำกัด นอกจากนี้ ในส่วนที่ ปตท. ได้รับยกเว้นภาษีป้ายในปัจจุบัน เมื่อ ปตท. ได้โอนทรัพย์สินที่เกี่ยวข้องกับธุรกิจน้ำมันและค้าปลีกไปยัง PTTOR แล้ว PTTOR จะไม่ได้รับยกเว้นภาษีป้ายอีกต่อไป ดังนั้น PTTOR จะไม่มีสิทธิพิเศษใดๆเหนือกว่าผู้ค้าปลีกน้ำมัน หรือผู้ค้ามาตรา 7 รายอื่น

3.2.2 กรณีความกังวลเรื่องทรัพย์สินของชาติสูญหาย โดย คำว่า “ทรัพย์สินของชาติ” ในความหมายของ สตง. หมายถึง ทรัพย์สินทุกชนิดของรัฐไม่ว่าจะเป็นที่กระทรวงการคลังไปลงทุนจะเป็นตัวหุ้นหรือทรัพย์สินใดก็ตามถือเป็นทรัพย์สินชาติทั้งสิ้น ซึ่ง สนพ. ได้ประชุมหารือร่วมกับสำนักงานคณะกรรมการนโยบายรัฐวิสาหกิจ สำนักงาน กกพ. กรมธนารักษ์ กรมการพลังงานทหาร กรมเชื้อเพลิงธรรมชาติ กรมธุรกิจพลังงาน สถาบันบริหารกองทุนพลังงาน และ ปตท. เพื่อตรวจสอบเรื่อง “สาธารณสมบัติของแผ่นดิน” ตามคำนิยามของกรมธนารักษ์ (มาตรา 1304 ประมวลกฎหมายแพ่งและพาณิชย์) และตาม คำพิพากษาศาลปกครองสูงสุดในคดีหมายเลขแดงที่ ฟ. 35/2550 โดย ปตท. ได้รายงานว่าได้ดำเนินการแบ่งแยกและส่งมอบทรัพย์สินซึ่งเป็นสาธารณสมบัติของแผ่นดินและเป็นที่ราชพัสดุที่ได้มาจากการใช้อำนาจมหาชนบังคับแก่ที่ดินของเอกชนและจ่ายค่าทดแทนโดยใช้ทรัพย์สินของรัฐให้แก่กระทรวงการคลังแล้ว สำหรับการที่ ปตท. จะโอนหุ้นของบริษัทที่ประกอบธุรกิจด้านการขนส่งน้ำมันปิโตรเลียมทางท่อ เช่น บริษัท ท่อส่งปิโตรเลียมไทย จำกัด (Thappline) บริษัท ขนส่งน้ำมันทางท่อ จำกัด (FPT) ให้ PTTOR นั้น ไม่ปรากฏว่า ทั้งสองบริษัท มีทรัพย์สินที่อาจถูกถือเป็นสาธารณสมบัติของแผ่นดินตามคำนิยามของกรมธนารักษ์และ คำพิพากษาของศาล ในส่วนทรัพย์สินที่อยู่ในความดูแลของกรมธนารักษ์ตามสัญญาเช่าใช้ที่ดินราชพัสดุ ปตท. จะให้ PTTOR เช่าช่วงต่อแทน ดังนั้น การปรับโครงสร้างจะไม่ทำให้ทรัพย์สินของ ปตท. สูญหาย เนื่องจาก PTTOR จะต้องชำระค่าตอบแทนจากการรับโอนกิจการภายใต้การปรับโครงสร้างดังกล่าวให้ ปตท. นอกจากนี้ การปรับโครงสร้างจะทำให้ภาครัฐได้รับมูลค่าเพิ่มจากกำไรที่ ปตท. จะได้รับจากการโอนทรัพย์สินไปยัง PTTOR ในรูปของภาษีเงินได้และภาษีอื่นๆ ที่เกี่ยวข้องจากการโอนทรัพย์สินและการเสนอขายหุ้นต่อประชาชนทั่วไปเป็นครั้งแรกของ PTTOR และมูลค่าที่จะเพิ่มขึ้นจากการที่ PTTOR เข้าจดทะเบียนในตลาดหลักทรัพย์ฯ รวมถึงมูลค่าหุ้นที่เพิ่มขึ้น ซึ่งจะเป็นประโยชน์โดยตรงต่อกระทรวงการคลังในฐานะผู้ถือหุ้นใหญ่ของ ปตท. ดังเช่น อดีตที่ผ่านมาของรัฐวิสาหกิจหรือบริษัทที่รัฐถือหุ้นทั้ง 4 แห่ง ได้แก่ ปตท. บริษัท ปตท. สำรวจและผลิตปิโตรเลียม (ปตท.สผ.) บริษัท ผลิตไฟฟ้า จำกัด (EGCO) และ บริษัท ผลิตไฟฟ้าราชบุรีโฮลดิ้ง จำกัด (RATCH)

3.2.3 สตง. เห็นว่า ปตท. ควรถือหุ้นในบริษัทลูกเกินกว่าร้อยละ 50 ทั้งนี้ ที่ผ่านมาบริษัทในกลุ่มที่ ปตท. ถือหุ้น หากบริษัทมีความพร้อม ปตท. จะลดสัดส่วนการถือหุ้นให้ต่ำกว่าร้อยละ 50 เพื่อให้สอดคล้องกับบทบัญญัติแห่งร่างรัฐธรรมนูญใหม่ปี 2559 ที่รัฐจะไม่แข่งขันกับเอกชน นอกจากนี้ ภาครัฐ มียุทธศาสตร์การลงทุนของประเทศในด้านอื่นๆ เพื่อพัฒนาประเทศ ดังนั้นธุรกิจที่มีการแข่งขันอย่างเสรีและ มีกลไกการกำกับดูแลโดยภาครัฐอย่างชัดเจน และเอกชนสามารถลงทุนแข่งขันกันในตลาดเพียงพอกับการให้บริการประชาชนได้อยู่แล้ว ก็อาจจะไม่มีความจำเป็นที่รัฐที่จะต้องลงทุนรับซื้อหุ้นเพื่อเพิ่มสัดส่วนการถือหุ้น

มติของที่ประชุม

1. รับทราบข้อเสนอการปรับโครงสร้างธุรกิจของบริษัท ปตท. จำกัด (มหาชน) และให้ ปตท. ดำเนินการตามกฎหมาย กฎระเบียบ และมติคณะรัฐมนตรีที่เกี่ยวข้อง โดยคำนึงถึงผลประโยชน์สูงสุดต่อประชาชนและประเทศชาติต่อไป

2. เห็นชอบประเด็นด้านความมั่นคงทางพลังงานของประเทศ ตามความเห็นของฝ่ายเลขานุการฯ ที่เสนอว่าการปรับโครงสร้างธุรกิจของ ปตท. ครั้งนี้จะไม่มีผลกระทบต่อระดับความมั่นคงทางพลังงาน