")

")

คณะกรรมการและอนุกรรมการ (2554)

Children categories

กบง.ครั้งที่ 5/2563 (ครั้งที่19) วันจันทร์ที่ 15 มิถุนายน พ.ศ. 2563

มติการประชุมคณะกรรมการบริหารนโยบายพลังงาน

ครั้งที่ 5/2563 (ครั้งที่ 19)

วันจันทร์ที่ 15 มิถุนายน พ.ศ. 2563 เวลา 10.00 น.

3. รายงานผลการทดสอบนำเข้า LNG แบบ Spot ของการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย

4. การทบทวนหลักเกณฑ์การคำนวณราคาไบโอดีเซลเพื่อใช้ผสมเป็นดีเซลหมุนเร็ว

5. การปรับปรุงโครงสร้างราคาน้ำมันเชื้อเพลิง

6. การทบทวนการกำหนดราคาก๊าซปิโตรเลียมเหลว (LPG)

7. การกำหนดโครงสร้างราคาขายปลีก NGV และแนวทางการช่วยเหลือรถโดยสารสาธารณะ

8. แนวทางการดำเนินการกับกลุ่มผู้ผลิตไฟฟ้ารายเล็ก (SPP) ระบบ Cogeneration

ผู้มาประชุม

รัฐมนตรีว่าการกระทรวงพลังงาน ประธานกรรมการ

(นายสนธิรัตน์ สนธิจิรวงศ์)

ผู้อำนวยการสำนักงานนโยบายและแผนพลังงาน กรรมการและเลขานุการ

(นายวัฒนพงษ์ คุโรวาท)

สรุปสาระสำคัญ

เมื่อวันที่ 16 มีนาคม 2563 กรมธุรกิจพลังงาน (ธพ.) ได้มีหนังสือถึงบริษัท ปตท. จำกัด (มหาชน) (ปตท.) ขอขยายระยะเวลาการช่วยเหลือส่วนลดค่าซื้อก๊าซหุงต้มกลุ่มร้านค้า หาบเร่ แผงลอย ที่มีบัตรสวัสดิการแห่งรัฐ จำนวน 100 บาทต่อคนต่อเดือน ต่อไปอีก 3 เดือน ตั้งแต่วันที่ 1 เมษายน 2563 ถึงวันที่ 30 มิถุนายน 2563 เนื่องจากกระทรวงการคลังยังไม่สามารถจัดประชุมคณะกรรมการประชารัฐสวัสดิการเพื่อเศรษฐกิจฐานรากและสังคม เพื่อพิจารณางบประมาณการช่วยเหลือส่วนลดค่าซื้อก๊าซหุงต้มแก่ผู้มีรายได้น้อยผ่านบัตรสวัสดิการแห่งรัฐ จำนวน 50 บาทต่อคนต่อเดือนตั้งแต่เดือนเมษายนถึงมิถุนายน 2563 ได้ทันตามเวลาที่กำหนด ต่อมาเมื่อวันที่ 19 มีนาคม 2563 คณะกรรมการ บริษัท ปตท. จำกัด (มหาชน) ได้มีมติเห็นชอบให้ขยายเวลาการช่วยเหลือส่วนลดค่าซื้อก๊าซหุงต้มดังกล่าวต่อไปอีก 3 เดือน เป็นสิ้นสุดวันที่ 30 มิถุนายน 2563 และเมื่อวันที่ 25 พฤษภาคม 2563 ธพ. ได้มีหนังสือถึง ปตท. เพื่อขอขยายเวลาการช่วยเหลือเพิ่มเติมต่อไปอีก 3 เดือนจนถึงวันที่ 30 กันยายน 2563 เนื่องจากยังไม่มีการประชุมคณะกรรมการประชารัฐสวัสดิการเพื่อเศรษฐกิจฐานรากและสังคม ทั้งนี้ ข้อมูล ณ วันที่ 18 พฤษภาคม 2563 มีร้านค้าก๊าซสมัครขอรับการติดตั้งแอปพลิเคชั่น “ถุงเงินประชารัฐ” จำนวน 1,848 ร้านค้า ได้รับติดตั้งแอปพลิเคชั่นแล้วจำนวน 111 ร้านค้า

มติของที่ประชุม

ที่ประชุมรับทราบ

สรุปสาระสำคัญ

1. เมื่อวันที่ 7 เมษายน 2563 คณะรัฐมนตรีได้เห็นชอบมาตรการช่วยเหลือผู้ใช้ไฟฟ้าที่ได้รับผลกระทบจากสถานการณ์การระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 (COVID-19) (มาตรการช่วยเหลือผู้ใช้ไฟฟ้าฯ) ตามที่กระทรวงมหาดไทยเสนอ ดังนี้ (1) กำหนดนโยบายมาตรการค่าไฟฟ้าฟรี สำหรับผู้ใช้ไฟฟ้าประเภทบ้านอยู่อาศัยที่ติดตั้งมิเตอร์ไม่เกิน 5 แอมป์ (ประเภทที่ 1.1 ของการไฟฟ้านครหลวง (กฟน.) และประเภทที่ 1.1.1 ของการไฟฟ้าส่วนภูมิภาค (กฟภ.)) จาก 50 หน่วยต่อเดือนเป็น 90 หน่วยต่อเดือนโดยมอบหมายให้คณะกรรมการกำกับกิจการพลังงาน (กกพ.) ดำเนินการ โดยให้ใช้เงินเรียกคืนรายได้เพื่อให้การไฟฟ้ามีฐานะการเงินตามเกณฑ์ที่กำหนดมาเป็นแหล่งเงินในการสนับสนุนการดำเนินการ (2) การขยายระยะเวลาการชำระค่าไฟฟ้า สำหรับผู้ใช้ไฟฟ้าประเภทบ้านอยู่อาศัยที่ติดตั้งมิเตอร์ไม่เกิน 5 แอมป์ (ประเภทที่ 1.1 ของ กฟน. และประเภทที่ 1.1.1 ของ กฟภ.) เป็นระยะเวลาไม่เกิน 6 เดือนของแต่ละรอบบิลสำหรับใบแจ้งค่าไฟฟ้าประจำเดือนเมษายนถึงเดือนมิถุนายน 2563 โดยให้การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) ขยายเวลาการชำระค่าไฟฟ้าให้ กฟน. และ กฟภ. โดยไม่มีเบี้ยปรับ และ (3) ให้กระทรวงมหาดไทยรับความเห็นของหน่วยงานที่เกี่ยวข้องไปพิจารณาดำเนินการให้ถูกต้อง

2. เมื่อวันที่ 20 เมษายน 2563 รัฐมนตรีว่าการกระทรวงพลังงาน ได้ประชุมร่วมกับ กกพ. และการไฟฟ้าทั้ง 3 แห่ง และได้มีมติเห็นชอบมาตรการช่วยเหลือผู้ใช้ไฟฟ้าประเภทบ้านอยู่อาศัยดังนี้ (1) สำหรับผู้ใช้ไฟฟ้าประเภทบ้านอยู่อาศัยที่ใช้ไฟฟ้าไม่เกิน 150 หน่วยต่อเดือน (ประเภทที่ 1.1 ของ กฟน. หรือ 1.1.1 ของ กฟภ. ) ให้ใช้ไฟฟ้าฟรีเป็นเวลา 3 เดือน ในรอบการใช้ไฟฟ้าเดือนมีนาคมถึงพฤษภาคม 2563 หากใช้ไฟฟ้าเกิน 150 หน่วยภายใน 3 เดือน ดังกล่าวจะไม่ถูกจัดอยู่ในประเภท 1.2 ของ กฟน. หรือ 1.1.2 ของ กฟภ. ที่เป็นประเภทสำหรับผู้ใช้พลังงานไฟฟ้าเกิน 150 หน่วยต่อเดือน (2) สำหรับผู้ใช้ไฟฟ้าประเภทบ้านอยู่อาศัย ที่ใช้ไฟฟ้าเกิน 150 หน่วยต่อเดือน (ประเภทที่ 1.2-1.3 ของ กฟน. หรือประเภทที่ 1.1.2-1.2 ของ กฟภ.) ให้จ่ายค่าไฟฟ้ารายเดือนสำหรับรอบการใช้ไฟฟ้าเดือนมีนาคมถึงพฤษภาคม 2563 โดยใช้หน่วยการใช้ไฟฟ้าเดือนกุมภาพันธ์ 2563 เป็นฐานในการอ้างอิง ต่อมาเมื่อวันที่ 21 เมษายน 2563 คณะรัฐมนตรีมีมติรับทราบแนวทางการดำเนินการมาตรการช่วยเหลือผู้ใช้ไฟฟ้าที่ได้รับผลกระทบจากสถานการณ์การระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 (COVID – 19) ตามที่กระทรวงพลังงานเสนอ

3. สรุปภาระค่าใช้จ่ายในการดำเนินมาตรการตามมติคณะรัฐมนตรี (ไม่รวมมาตรการตรึงค่าเอฟที และการคืนเงินประกัน) คิดเป็นเงินทั้งสิ้นประมาณ 29,255 ล้านบาท โดยมีรายละเอียด ดังนี้ (1) มาตรการลดค่าไฟฟ้าในอัตราร้อยละ 3 สำหรับผู้ใช้ไฟฟ้าทุกประเภท ใช้วงเงินรวมประมาณ 5,008 ล้านบาท แบ่งเป็นในส่วนของ กฟผ. ประมาณ 36 ล้านบาท กฟน. ประมาณ 1,474 ล้านบาท และ กฟภ. ประมาณ 3,498 ล้านบาท (2) มาตรการยกเว้นการเรียกเก็บอัตราค่าไฟฟ้าต่ำสุด (Minimum Charge) ใช้วงเงินรวมประมาณ 1,247 ล้านบาท แบ่งเป็น กฟน. ประมาณ 167 ล้านบาท และ กฟภ. ประมาณ 1,080 ล้านบาท (3) มาตรการค่าไฟฟ้าฟรี ประมาณ 642 ล้านบาท และ (4) มาตรการการลดค่าไฟฟ้าสำหรับผู้ใช้ไฟฟ้าประเภทบ้านอยู่อาศัย ตามมติคณะรัฐมตรีเมื่อวันที่ 21 เมษายน 2563 ใช้วงเงินประมาณ 22,358 ล้านบาท โดยมีแหล่งเงินสำหรับการดำเนินมาตรการ ได้แก่ (1) มาตรการค่าไฟฟ้าฟรี ภาระจากการดำเนินการตามมาตรการค่าไฟฟ้าฟรีสำหรับผู้ใช้ไฟฟ้าประเภท 1.1 ของ กฟน. หรือ 1.1.1 ของ กฟภ. และกิจการไฟฟ้าสวัสดิการฯ เป็นเงินประมาณ 642 ล้านบาท ใช้แหล่งเงินจากเงินกองทุนพัฒนาไฟฟ้าตามมาตรา 97(1) แห่งพระราชบัญญัติการประกอบกิจการพลังงาน พ.ศ. 2550 เพื่ออุดหนุนค่าไฟฟ้าให้กับผู้ด้อยโอกาส โดยให้ กฟน. กฟภ. และกิจการไฟฟ้าสวัสดิการสัมปทานกองทัพเรือ เบิกตามภาระค่าใช้จ่ายที่เกิดขึ้นจริง (2) มาตรการลดค่าไฟฟ้าร้อยละ 3 มาตรการยกเว้นการเรียกเก็บอัตราค่าไฟฟ้าต่ำสุด และมาตรการลดค่าไฟฟ้าสำหรับผู้ใช้ไฟฟ้าประเภทบ้านอยู่อาศัย ภาระที่เกิดจากการดำเนินการตามมาตรการฯ ดังกล่าว เป็นเงินประมาณ 28,613 ล้านบาท ให้ใช้เงินสำหรับรักษาเสถียรภาพค่าไฟฟ้าจำนวน 24,637 ล้านบาท มาสนับสนุนภาระดังกล่าวทั้งจำนวน โดยยังขาดอีกจำนวน 3,976 ล้านบาท ซึ่งส่งผลกระทบต่อความสามารถในการรักษาเสถียรภาพค่าไฟฟ้าในอนาคต

4. การดำเนินมาตรการดังกล่าวเป็นการสนับสนุนผู้ใช้ไฟฟ้าเฉพาะกลุ่ม ส่งผลให้การไฟฟ้าขาดสภาพคล่อง และส่งผลต่อการใช้เงินเรียกคืนในการรักษาเสถียรภาพค่าไฟฟ้าที่สะสมตั้งแต่ปี 2557-2562 ทั้งจำนวน ดังนั้น เพื่อให้สามารถนำเงินไปสนับสนุนภาระจากมาตรการดังกล่าวได้ จึงจำเป็นต้องดำเนินการต่อให้เป็นไปตามกรอบของกฎหมายตามที่คณะรัฐมนตรีกำหนด ประกอบด้วย (1) พระราชบัญญัติการประกอบกิจการพลังงาน พ.ศ. 2550 มาตรา 64 ให้รัฐมนตรีโดยความเห็นชอบของคณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) กำหนดนโยบายและแนวทางการกำหนดอัตราค่าบริการในการประกอบกิจการพลังงานมาตรา 97 วรรคสอง การใช้จ่ายเงินกองทุนตาม (1) (2) (3) (4) และ (5) ให้เป็นไปตามระเบียบที่คณะกรรมการกำหนด ภายใต้กรอบนโยบายของ กพช. ตามมาตรา 11(10) และต้องจัดให้มีการแยกบัญชีตามกิจการที่ใช้จ่ายอย่างชัดเจน (2) มติเมื่อวันที่ 13 สิงหาคม 2558 ที่เห็นชอบการทบทวนมาตรการค่าไฟฟ้าฟรีสำหรับผู้ใช้ไฟฟ้าบ้านอยู่อาศัยที่มีรายได้น้อย ดังนี้ (1) เห็นชอบการยกเว้นมูลค่าของฐานภาษีในการคำนวณภาษีมูลค่าเพิ่มกรณีส่วนลดค่าไฟฟ้าฟรีสำหรับผู้ใช้ไฟฟ้าที่ด้อยโอกาสตามนโยบายของรัฐ ในการอุดหนุนผู้ใช้ไฟฟ้าฟรีสำหรับบ้านอยู่อาศัยที่ติดตั้งมิเตอร์ขนาด 5(15) แอมแปร์ มีการใช้ไฟฟ้าไม่เกิน 50 หน่วยต่อเดือน ตั้งแต่ค่าไฟฟ้าประจำเดือนตุลาคม 2558 เป็นต้นไป (2) เห็นชอบการกำหนดเงื่อนไขเพิ่มเติมสำหรับผู้ใช้ไฟฟ้าบ้านอยู่อาศัยที่มีรายได้น้อยที่ได้รับการอุดหนุนค่าไฟฟ้าตั้งแต่ค่าไฟฟ้าประจำเดือนมกราคม 2559 เป็นต้นไป โดยผู้ที่ได้รับการอุดหนุนค่าไฟฟรีจะต้องไม่เป็นนิติบุคคล และจะต้องมีการใช้ไฟฟ้าไม่เกิน 50 หน่วยต่อเดือน ติดต่อกันเป็นระยะเวลาไม่น้อยกว่า 3 เดือน ถึงจะเข้าข่ายที่จะได้รับการอุดหนุน ดังนั้น กกพ. จึงจำเป็นต้องเสนอรัฐมนตรีว่าการกระทรวงพลังงาน โดยความเห็นชอบของ กพช. กำหนดนโยบายและแนวทางการดำเนินมาตรการดังนี้ (1) การดำเนินการตามมติคณะรัฐมนตรี เมื่อวันที่ 17 มีนาคม วันที่ 7 เมษายน และวันที่ 21 เมษายน 2563 (2) กำหนดเงื่อนไขสำหรับผู้ใช้ไฟฟ้าบ้านอยู่อาศัยที่ได้รับการอุดหนุนค่าไฟฟรีจะต้องไม่เป็นนิติบุคคล และจะต้องมีการใช้ไฟฟ้าไม่เกิน 90 หน่วยต่อเดือน ให้เข้าข่ายได้รับการอุดหนุน ในช่วงเดือนเมษายนถึงเดือนมิถุนายน 2563 ตามมติคณะรัฐมนตรีเมื่อวันที่ 7 เมษายน 2563

มติของที่ประชุม

ที่ประชุมรับทราบ

เรื่องที่ 3 . รายงานผลการทดสอบนำเข้า LNG แบบ Spot ของการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย

สรุปสาระสำคัญ

1. เมื่อวันที่ 21 ตุลาคม 2562 คณะกรรมการบริหารนโยบายพลังงาน (กบง.) ได้มีมติเห็นชอบให้ การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) ทดลองนำเข้า LNG แบบ Spot จำนวน 2 ลำเรือ (Cargoes) โดย Cargo ละประมาณ 65,000 ตัน ปริมาณรวมไม่เกิน 200,000 ตัน คือ ลำเรือที่ 1 นำเข้าในเดือนธันวาคม 2562 และลำเรือที่ 2 นำเข้าในเดือนเมษายน 2563 ภายใต้เงื่อนไขที่กำหนด โดยให้ กฟผ. และคณะกรรมการกำกับกิจการพลังงาน (กกพ.) รายงานผลการนำเข้า LNG ลำเรือแรกต่อ กบง. และเมื่อวันที่ 16 ธันวาคม 2562 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ได้มีมติเห็นชอบให้ กฟผ. เตรียมความพร้อมทำหน้าที่เป็น Shipper รายใหม่ โดยสามารถนำเข้า LNG ในรูปแบบ Spot ไม่เกิน 200,000 ตัน ตามมติ กบง. เมื่อวันที่ 21 ตุลาคม 2562 และมอบหมายให้ สนพ. และ กกพ. ไปทบทวนแนวทางการส่งเสริมการแข่งขันในกิจการก๊าซธรรมชาติให้เหมาะสมกับสถานการณ์ปัจจุบัน และนำเสนอ กบง. และ กพช. พิจารณาต่อไป

2. เมื่อวันที่ 1 พฤศจิกายน 2562 กฟผ. ได้ออก Invitation to Bid (ITB) สำหรับการประมูลจัดหา LNG แบบ Spot จำนวน 2 ลำเรือ และประกาศชื่อผู้ชนะการประมูลจัดหา LNG แบบ Spot คือ บริษัท PETRONAS LNG Ltd. ในวันที่ 21 พฤศจิกายน 2562 สำหรับการนำเข้าในวันที่ 28 ธันวาคม 2562 และในเดือนเมษายน 2563 ต่อมาเมื่อวันที่ 18 พฤศจิกายน 2562 ที่ประชุมเตรียมการทดสอบนำเข้า LNG แบบ Spot ลำเรือที่ 1 (Table Top) มีมติเห็นควรให้ บมจ. ปตท. ทำหน้าที่ผสม LNG กับก๊าซธรรมชาติของ บมจ. ปตท. เพื่อให้ได้คุณสมบัติค่าความร้อน (Wobbe Index, WI) อยู่ในช่วงที่สามารถส่งเข้าสู่ระบบส่งก๊าซธรรมชาติได้ เนื่องจาก กฟผ. ไม่สามารถปรับค่า WI ของก๊าซธรรมชาติให้อยู่ในช่วงที่กำหนดได้ ทั้งนี้ ค่าใช้จ่ายในการผสมก๊าซธรรมชาติ บมจ. ปตท. เป็นผู้รับผิดชอบ และเมื่อวันที่ 29 พฤศจิกายน 2562 กฟผ. ได้จองใช้สิทธิความสามารถในการให้บริการของระบบส่งก๊าซธรรมชาติกับหน่วยธุรกิจระบบท่อส่งก๊าซธรรมชาติของ ปตท. (Transmission System Operator; TSO) ในลักษณะ Non-Firm Contract และเมื่อวันที่ 13 ธันวาคม 2562 กฟผ. ได้ลงนามสัญญาการใช้ความสามารถในการให้บริการของสถานีแอลเอ็นจี ในลักษณะ Non-Firm Contract สำหรับการนำเข้า LNG ทั้ง 2 ลำเรือ ปริมาณลำเรือละ 65,000 ตันตามเงื่อนไขการเสียสิทธิของ Shipper ปตท. (Use-It-Or-Lose-It; UIOLI) ซึ่งระหว่างวันที่ 28 ธันวาคม 2562 ถึง 21 มกราคม 2563 (25 วัน) กฟผ. ได้ทดสอบนำเข้า LNG แบบ Spot ลำเรือที่ 1 ซึ่งเป็นการทดสอบการนำเข้า LNG ในช่วงความต้องการการใช้ไฟฟ้าต่ำ โดยนำก๊าซที่แปรสภาพแล้วไปใช้ในโรงไฟฟ้าบางปะกง ชุดที่ 5 (BPK-C5) และวังน้อย ชุดที่ 4 (WN-C4) และเมื่อวันที่ 21 กุมภาพันธ์ 2563 กบง. ได้รับทราบผลการทดสอบนำเข้า LNG แบบ Spot ของ กฟผ. ลำเรือที่ 1 ซึ่งระหว่างวันที่ 21 เมษายน 2563 ถึง 11 พฤษภาคม 2563 (20 วัน) กฟผ. ได้ทดสอบนำเข้า LNG แบบ Spot ลำเรือที่ 2 ซึ่งเป็นการทดสอบการนำเข้าในช่วงคาดการณ์ความต้องการการใช้ไฟฟ้าสูง โดยนำก๊าซที่แปรสภาพแล้วไปใช้ในโรงไฟฟ้าบางปะกง ชุดที่ 5 (BPK-C5) วังน้อย ชุดที่ 4 (WN-C4) และพระนครใต้ ชุดที่ 4 (SB-S4)

3. การทดสอบนำเข้า LNG แบบ Spot ทั้ง 2 ลำเรือ สามารถสรุปได้ดังนี้ (1) ลำเรือ 1 ระยะเวลาในการใช้ก๊าซธรรมชาติ 25 วัน (วันที่ 28 ธันวาคม 2562 ถึงวันที่ 21 มกราคม 2563) ปริมาณการนำเข้า LNG 3,314,420 ล้านบีทียู ราคา LNG 159.73 บาทต่อล้านบีทียู การจองและใช้ความสามารถของระบบส่งก๊าซธรรมชาติ 220 พันล้านบีทียูต่อวัน ความไม่สมดุลของการใช้ก๊าซธรรมชาติรวม 10 วัน คุณภาพก๊าซในระบบส่งก๊าซธรรมชาติ เป็นไปตามมาตรฐานที่ กกพ. ประกาศกำหนด ค่าบริการระบบส่งก๊าซธรรมชาติ 120,160,845.43 บาท ค่าบริการสถานี LNG 66,781,528.22 บาท ไม่มีค่าปรับจากการใช้ความสามารถของระบบส่งเกินสิทธิและค่าปรับจากความไม่สมดุล (ในช่วงการทดสอบการนำเข้า LNG ของ กฟผ.)รวมค่าใช้จ่ายที่ลดลงได้ตามมติ กบง. 193.81 ล้านบาท ลดค่าไฟฟ้า Ft 0.35 สตางค์ต่อหน่วย ค่าใช้จ่ายที่ลดลงได้ตาม TPA 108.07 ล้านบาท ลดค่าไฟฟ้า Ft 0.20 สตางค์ต่อหน่วย และ (2) ลำเรือ 2 ระยะเวลาในการใช้ก๊าซธรรมชาติ 20 วัน (วันที่ 21 เมษายน 2563 ถึงวันที่ 11 พฤษภาคม 2563) ปริมาณการนำเข้า LNG 3,278,607 ล้านบีทียู ราคา LNG 65.83 บาทต่อล้านบีทียู การจองและใช้ความสามารถของระบบส่งก๊าซธรรมชาติ 320 พันล้านบีทียูต่อวัน ความไม่สมดุลของการใช้ก๊าซธรรมชาติรวม 9 วัน คุณภาพก๊าซในระบบส่งก๊าซธรรมชาติ เป็นไปตามมาตรฐานที่ กกพ. ประกาศกำหนด ค่าบริการระบบส่งก๊าซธรรมชาติ 145,532,570.3 บาท ค่าบริการสถานี LNG 66,059,939.98 บาท ไม่มีค่าปรับจากการใช้ความสามารถของระบบส่งเกินสิทธิ และค่าปรับจากความไม่สมดุล (ในช่วงการทดสอบการนำเข้า LNG ของ กฟผ.) รวมค่าใช้จ่ายที่ลดลงได้ตามมติ กบง. 513.11 ล้านบาท ลดค่าไฟฟ้า Ft 0.93 สตางค์ต่อหน่วย ส่วนค่าใช้จ่ายที่ลดลงได้ตาม TPA ลดค่าไฟฟ้า 354.19 ล้านบาท ลดค่าไฟฟ้า Ft ประมาณ 0.64 สตางค์ต่อหน่วย

4. ปัญหาและข้อจำกัดในการปรับปรุงเพื่อการส่งเสริมการแข่งขันในกิจการก๊าซธรรมชาติ ได้แก่ การปรับปรุงคุณภาพก๊าซในระยะสั้น ระยะกลางและระยะยาว ราคา LNG แบบ Spot มีราคาต่ำกว่าราคาเฉลี่ยก๊าซของประเทศ ทำให้มีผู้สนใจนำเข้า LNG มากขึ้น การจัดหา LNG แบบ Spot ใช้วิธีอ้างอิงราคาน้ำมันเตา 2%S ไม่สะท้อนราคา LNG แบบ Spot ในปัจจุบัน และการคิดค่าบริการสำหรับการจองใช้ระบบท่อส่งก๊าซธรรมชาติ ส่วนข้อเสนอในการปรับปรุง มีดังนี้ (1) การปรับปรุงคุณภาพก๊าซในระยะสั้นทำได้ 2 แนวทาง คือ การปรับปรุงคุณภาพก๊าซโดยหน่วยงานกลาง เช่น TSO ซึ่งอาจจะมีการกำหนดอัตราค่าบริการปรับปรุงคุณภาพก๊าซที่แตกต่างกันตามมาตรฐานคุณภาพก๊าซในโซนที่จ่ายออก และการแยกใบอนุญาต ปตท. Shipper ออกเป็น 2 ส่วน คือ ส่วนที่จัดหาก๊าซในอ่าว/พม่า และส่วนที่จัดหา LNG โดยมอบหมายให้ส่วนที่จัดหาก๊าซในอ่าว/พม่า ปรับปรุงคุณภาพก๊าซแก่ Shipper รายอื่น (2) การปรับปรุงคุณภาพก๊าซระยะกลางและระยะยาว ควรจะปล่อยให้คุณภาพก๊าซของระบบปรับเปลี่ยนตามสัดส่วนของการใช้ LNG ที่เพิ่มขึ้นมากกว่าการจัดให้มีหน่วยงานที่รับผิดชอบ เนื่องจากในอนาคตปริมาณก๊าซในอ่าวจะลดลงจึงทำให้มีการใช้ LNG เพิ่มมากขึ้น (3) ศึกษาข้อมูลราคาซื้อขาย LNG แบบ Spot ในตลาดต่างประเทศที่สอดคล้องกับความเสี่ยงด้านราคาก๊าซในประเทศไทยและคำนึงถึงความแตกต่างของค่าขนส่ง LNG ระหว่างตลาดอ้างอิงและประเทศไทย (4) กำกับกระบวนการจัดหา LNG รูปแบบ Spot และ Long-term ในกรณีที่มีการส่งผ่านต้นทุนไปยังค่าไฟฟ้าของประเทศ (5) กกพ. อาจกำหนดหลักเกณฑ์การกำหนดอัตราค่าบริการให้มีความแตกต่างตามความต้องการใช้ของผู้ใช้บริการแต่ละประเภทได้ และ (6) การคิดค่าบริการระบบส่งก๊าซธรรมชาติแบบ Non-Firm ควรคิดค่าบริการเป็นรายวันเพื่อให้เกิดความคล่องตัวและสอดคล้องกับการคิดค่าบริการของสถานีแอลเอ็นจีที่มีการคิดค่าบริการเป็นรายวัน

5. สรุปผลการนำเข้า LNG แบบ Spot ของ กฟผ. มีดังนี้ (1) ผลการทดสอบนำเข้า LNG ในครั้งนี้ อาจไม่สะท้อนสภาวะที่มีการดำเนินการจริง เนื่องจาก กฟผ. ต้องจองใช้สถานีแอลเอ็นจี แบบ UIOLI โดยเป็นการใช้สิทธิของ ปตท. ที่มีอยู่เดิม ทำให้ปริมาณการส่งก๊าซธรรมชาติและจำนวนวันที่ต้องการใช้ก๊าซธรรมชาติไม่สอดคล้องกับความต้องการ อีกทั้งการทดสอบได้รับการผ่อนปรนกฎ ระเบียบต่างๆ ซึ่งไม่เป็นไปข้อกำหนดเกี่ยวกับการให้บริการของสถานีแอลเอ็นจีและข้อกำหนดเกี่ยวกับการเปิดให้ใช้หรือเชื่อมต่อระบบส่งก๊าซธรรมชาติบนบกแก่บุคคลที่สาม (Third Party Access Code) ดังนั้น ภายหลังจากนี้ จะต้องดำเนินการตามสภาวะปกติ (Normal Operation) พร้อมปฏิบัติตามหลักเกณฑ์ กฎ และระเบียบต่างๆ ที่เกี่ยวข้องอย่างเคร่งครัด (2) ปัจจุบัน LNG ไม่สามารถส่งเข้าระบบส่งก๊าซธรรมชาติได้เนื่องจากคุณภาพไม่เป็นไปตามที่กำหนดจึงต้องผสมกับก๊าซธรรมชาติของ ปตท. โดยในระยะสั้น ปตท. อาจให้บริการปรับปรุงคุณภาพก๊าซแก่ Shipper รายอื่น สำหรับในระยะกลางและระยะยาว ควรยกระดับคุณภาพก๊าซธรรมชาติในระบบส่งก๊าซธรรมชาติ เพื่อรองรับการใช้ LNG ที่เพิ่มขึ้น (3) การนำเข้า LNG แบบ Spot ในช่วงที่ราคาต่ำกว่าราคาก๊าซเฉลี่ยของประเทศ (Pool Price) สามารถลดต้นทุนในการผลิตไฟฟ้าของประเทศได้ อย่างไรก็ตาม เมื่อราคาปรับตัวสูงขึ้นเทียบเท่ากับราคา Pool Price หรือสูงกว่า จะทำให้ผู้จัดหา LNG ไม่ประสงค์จะนำเข้า LNG มาใช้เองและกลับมาซื้อก๊าซธรรมชาติจากก๊าซเฉลี่ยของประเทศ จึงต้องมีการบริหารจัดการที่มีประสิทธิภาพ

มติของที่ประชุม

ที่ประชุมรับทราบ

เรื่องที่ 4 . การทบทวนหลักเกณฑ์การคำนวณราคาไบโอดีเซลเพื่อใช้ผสมเป็นดีเซลหมุนเร็ว

สรุปสาระสำคัญ

1. เมื่อวันที่ 11 กันยายน 2562 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ได้มีมติเห็นชอบการบังคับใช้น้ำมันดีเซลหมุนเร็ว บี10 เป็นน้ำมันดีเซลหมุนเร็วเกรดพื้นฐาน ตั้งแต่วันที่ 1 มกราคม 2563 โดยให้น้ำมันดีเซลหมุนเร็วธรรมดา (บี7) และน้ำมันดีเซลหมุนเร็ว (บี20) เป็นทางเลือก ต่อมาเมื่อวันที่ 18 ตุลาคม 2562 กรมธุรกิจพลังงาน (ธพ.) ได้ออกประกาศ ธพ. กำหนดลักษณะและคุณภาพของไบโอดีเซล โดยกำหนดให้มีกรดโมโนกลีเซอไรด์ (Monoglyceride) จากไม่สูงกว่าร้อยละ 0.7 โดยน้ำหนัก เป็นไม่สูงกว่าร้อยละ 0.4 โดยน้ำหนัก และเมื่อวันที่ 4 ธันวาคม 2562 คณะกรรมการบริหารนโยบายพลังงาน (กบง.) ได้มีมติเห็นชอบให้ใช้หลักเกณฑ์การคำนวณราคาน้ำมันไบโอดีเซลตามมติ กบง. เมื่อวันที่ 22 เมษายน 2553 จนกว่าจะมีหลักเกณฑ์การคำนวณราคาไบโอดีเซลใหม่ และให้ติดตามการใช้น้ำมันดีเซลหมุนเร็ว บี10 เป็นระยะเวลา 6 เดือน และนำมาเสนอ กบง. เพื่อประกอบการพิจารณาการศึกษาหลักเกณฑ์การคำนวณราคาไบโอดีเซลใหม่ที่เหมาะสมต่อไป

2. เมื่อวันที่ 30 กันยายน 2562 คณะกรรมการบริหารกองทุนน้ำมันเชื้อเพลิง (กบน.) ได้ปรับอัตราเงินกองทุนน้ำมันเชื้อเพลิงตามมติ กพช. วันที่ 11 กันยายน 2562 มีผลให้ส่วนต่างราคาขายปลีกน้ำมันดีเซลหมุนเร็ว บี10 ต่ำกว่าน้ำมันดีเซลหมุนเร็ว บี7 ที่ 2 บาทต่อลิตร และส่วนต่างราคาขายปลีกน้ำมันดีเซลหมุนเร็ว บี20 ต่ำกว่าน้ำมันดีเซลหมุนเร็ว บี7 ที่ 3 บาทต่อลิตร ตั้งแต่วันที่ 1 ตุลาคม 2562 ต่อมาเมื่อวันที่ 21 กุมภาพันธ์ 2563 กบง. ได้เห็นชอบขยายส่วนต่างราคาขายปลีกน้ำมันดีเซลหมุนเร็ว บี10 ให้ต่ำกว่าน้ำมันดีเซลหมุนเร็ว บี7 ที่ 3 บาทต่อลิตร และลดส่วนต่างราคาขายปลีกน้ำมันดีเซลหมุนเร็ว บี20 ให้ต่ำกว่าน้ำมันดีเซลหมุนเร็ว บี10 ที่ 0.50 บาทต่อลิตร โดยเมื่อวันที่ 27 กุมภาพันธ์ 2563 และ กบน. ได้ออกประกาศปรับอัตราเงินกองทุนน้ำมันฯ ตามมติ กบง. ดังกล่าว โดยมีผลตั้งแต่วันที่ 28 กุมภาพันธ์ 2563 และเมื่อวันที่ 23 มีนาคม 2563 กบน. ได้ออกประกาศ กบน. ฉบับที่ 13 พ.ศ. 2563 ปรับอัตราเงินกองทุนน้ำมันเชื้อเพลิงกลุ่มน้ำมันดีเซลหมุนเร็ว มีผลให้ส่วนต่างราคาขายปลีกน้ำมันดีเซลหมุนเร็ว บี20 ต่ำกว่าน้ำมันดีเซลหมุนเร็ว บี10 ลดลงจาก 0.50 บาทต่อลิตร เป็น 0.25 บาทต่อลิตร โดยมีผลบังคับใช้ตั้งแต่วันที่ 24 มีนาคม 2563 และ ธพ. ได้กำหนดแนวทางส่งเสริมการใช้ไบโอดีเซล โดยเพิ่มจำนวนสถานีบริการที่จำหน่ายน้ำมันดีเซลหมุนเร็ว บี10 ดังนี้ เมื่อวันที่ 1 ตุลาคม 2562 ขอความร่วมผู้มือค้าน้ำมันให้เพิ่มปริมาณการจำหน่ายน้ำมันดีเซลหมุนเร็ว บี10 ในสถานีบริการ เมื่อวันที่ 18 ตุลาคม 2562 ประกาศกำหนดลักษณะและคุณภาพไบโอดีเซลเหลือชนิดเดียว เมื่อวันที่ 1 มกราคม 2563 ขอความร่วมมือให้ทุกคลังของผู้ค้าน้ำมันมีการผลิตน้ำมันดีเซลหมุนเร็ว บี10 เมื่อวันที่ 1 มีนาคม 2563 ขอความร่วมมือให้น้ำมันดีเซลหมุนเร็ว บี10 มีจำหน่ายในสถานีบริการทุกสถานี

3.ปัจจุบันมีโรงงานผลิตไบโอดีเซล (บี100) ที่จดทะเบียนกับ ธพ. 13 แห่ง มีกำลังการผลิตติดตั้งรวม 8.27 ล้านลิตรต่อวัน (ข้อมูลมิถุนายน 2563) โดยในช่วงเดือนมกราคมถึงวันที่ 8 มิถุนายน 2563 มีปริมาณการผลิต บี100 เฉลี่ย 4.97 ล้านลิตรต่อวัน ณ วันที่ 1 - 8 มิถุนายน 2563 มีปริมาณการใช้ไบโอดีเซลเฉลี่ย 5.52 ล้านลิตรต่อวัน โดยในส่วนของการจำหน่ายน้ำมันดีเซลหมุนเร็ว บี10 ในเดือนมีนาคม เมษายน พฤษภาคม และในช่วงวันที่ 1 – 8 มิถุนายน 2563 อยู่ที่ 11.19 14.54 17.03 และ 18.60 ล้านลิตรต่อวัน ตามลำดับ ต่ำกว่าเป้าหมายที่กำหนดไว้ที่ 20 30 40 และ 50 ล้านลิตรต่อวัน ตามลำดับ เนื่องจากสถานการณ์การแพร่ระบาดของโรคติดเชื้อไวรัสโควิด 19 (COVID-19) ทำให้ความต้องการใช้น้ำมันกลุ่มดีเซลหมุนเร็วในภาคขนส่ง ณ วันที่ 8 มิถุนายน 2563 มีผู้ค้าน้ำมันตามมาตรา 7 จำหน่ายน้ำมันดีเซลหมุนเร็ว บี10 รวม 15 ราย แบ่งเป็นสถานีบริการ 5,936 แห่ง Fleet 543 แห่ง Jobber 103 ราย และผู้ค้ามาตรา 10 จำนวน 162 ราย ซึ่งยังไม่เป็นไปตามเป้าหมายของ ธพ.

4. เมื่อวันที่ 17 ตุลาคม 2562 สำนักงานนโยบายและแผนพลังงาน (สนพ.) ได้ประชุมหารือกับผู้แทนสมาคมผู้ผลิตไบโอดีเซลเพื่อขอทราบข้อมูลต้นทุนและค่าใช้จ่ายต่างๆ ในการปรับปรุงกระบวนการผลิตไบโอดีเซลเพื่อให้ได้ค่าโมโนกลีเซอไรด์ตามที่ ธพ. กำหนด และเมื่อวันที่ 21 พฤศจิกายน 2562 ได้ประชุมหารือร่วมกับกรมธุรกิจพลังงาน สำนักงานกองทุนน้ำมันเชื้อเพลิง สมาคมผู้ผลิตไบโอดีเซล และผู้ค้ามาตรา 7 โดย สนพ. ได้เสนอต้นทุนและหลักเกณฑ์ในการคำนวณใหม่ที่ประเมินจากต้นทุนการผลิตเดิมและเงินลงทุนใหม่ มาใช้เป็นต้นทุนในการคำนวณไบโอดีเซลเพื่อผสมเป็นน้ำมันดีเซลหมุนเร็ว ซึ่งที่ประชุมเห็นว่าควรใช้หลักเกณฑ์การกำหนดราคาไบโอดีเซลที่ใช้อยู่ในปัจจุบันไปก่อน เพราะส่วนใหญ่การซื้อขายไบโอดีเซลจะเป็นการทำสัญญาซื้อขายล่วงหน้ากับผู้ค้าน้ำมันเรียบร้อยแล้ว และการที่ผู้ผลิตไบโอดีเซลมีต้นทุนส่วนเพิ่มในการปรับปรุงโรงงานเพื่อผลิตไบโอดีเซล (เกรดพิเศษ) ผู้ผลิตสามารถเจรจาส่วนลดที่เคยมีกับผู้ค้าน้ำมันได้ ดังนั้น จึงไม่ได้รับผลกระทบโดยตรงจากการคงหลักเกณฑ์การคำนวณไบโอดีเซลเดิม แต่อย่างไรก็ตาม ผู้ค้าน้ำมันยังมีต้นทุนที่เพิ่มขึ้นจากการปรับน้ำมันดีเซลหมุนเร็ว บี7 เป็น บี10 จึงขอให้ สนพ. เร่งทำการศึกษาต้นทุนการผลิตที่แท้จริงอย่างเหมาะสม รวมทั้งรับฟังความคิดเห็นจากหน่วยงานที่เกี่ยวข้อง

5. ข้อเสนอของฝ่ายเลขานุการ มีดังนี้ (1) การติดตามการส่งเสริมการใช้น้ำมันดีเซลหมุนเร็ว บี10 เป็นน้ำมันดีเซลหมุนเร็วเกรดพื้นฐานเป็นระยะเวลา 6 เดือน ไม่เป็นไปตามเป้าหมาย เนื่องจากสถานการณ์จากการแพร่ระบาดของไวรัสโควิด19 และมาตรการ “อยู่บ้าน หยุดเชื้อ เพื่อชาติ” ทำให้ความต้องการใช้น้ำมันเชื้อเพลิงลดลงจากการใช้รถยนต์ในการเดินทางลดลง จึงเห็นควรให้มีการติดตามการส่งเสริมการใช้น้ำมันดีเซลหมุนเร็ว บี10 ออกไปถึงเดือนธันวาคม 2563 เพื่อดูผลกระทบจากสถานการณ์และหาแนวทางการส่งเสริมที่เหมาะสม และเห็นควรใช้หลักเกณฑ์คำนวณราคาไบโอดีเซลตามมติ กบง. เมื่อวันที่ 22 เมษายน 2553 ไปพลางก่อน (2) เพื่อให้หลักเกณฑ์ในการคำนวณราคาไบโอดีเซลสะท้อนต้นทุนการผลิตที่แท้จริง จึงควรให้ สนพ. เร่งดำเนินการศึกษาความเหมาะสมของรายละเอียดต้นทุนไบโอดีเซล ซึ่งอาจมีต้นทุนที่เพิ่มขึ้นในการผลิต เพื่อให้มีลักษณะและคุณภาพของไบโอดีเซลประเภทเมทิลเอสเตอร์ของกรดไขมันตามประกาศกรมธุรกิจพลังงาน เมื่อวันที่ 18 ตุลาคม 2562 และให้รับฟังความเห็นผู้เกี่ยวข้องก่อนเสนอ กบง. พิจารณา

มติของที่ประชุม

1.เห็นชอบให้มีการติดตามการส่งเสริมการใช้น้ำมันดีเซลหมุนเร็ว บี10 ออกไปจนถึงเดือนธันวาคม 2563 ทั้งนี้ ในช่วงระยะเวลาที่ยังต้องติดตามการส่งเสริมการใช้น้ำมันดีเซลหมุนเร็ว บี10 เห็นควรให้ใช้หลักเกณฑ์คำนวณราคาไบโอดีเซลตามมติคณะกรรมการบริหารนโยบายพลังงาน เมื่อวันที่ 22 เมษายน 2553 ไปพลางก่อน

2. เห็นชอบให้สำนักงานนโยบายและแผนพลังงานศึกษาหลักเกณฑ์การคำนวณราคาไบโอดีเซลใหม่ที่เหมาะสมสะท้อนต้นทุนปัจจุบัน และนำมาเสนอคณะกรรมการบริหารนโยบายพลังงานเพื่อพิจารณาต่อไป

3. มอบหมายให้ฝ่ายเลขานุการฯ ประสานคณะกรรมการบริหารกองทุนน้ำมันเชื้อเพลิงดำเนินการใช้กลไกกองทุนน้ำมันเชื้อเพลิงปรับส่วนต่างราคาขายปลีกน้ำมันดีเซลหมุนเร็ว บี10 และ บี20 จาก 0.25 บาทต่อลิตร เป็น 0.50 บาทต่อลิตร ตามมติคณะกรรมการบริหารนโยบายพลังงาน เมื่อวันที่ 21 กุมภาพันธ์ 2563

เรื่องที่ 5 . การปรับปรุงโครงสร้างราคาน้ำมันเชื้อเพลิง

สรุปสาระสำคัญ

1. เมื่อวันที่ 9 มีนาคม 2563 คณะกรรมการบริหารนโยบายพลังงาน (กบง.) ได้มีมติเห็นชอบ ในหลักการการปรับปรุงหลักเกณฑ์การคำนวณราคา ณ โรงกลั่นน้ำมันเชื้อเพลิง ตามข้อเสนอของคณะทำงานเพื่อพลังงานที่เป็นธรรม และเห็นชอบหลักเกณฑ์การคำนวณราคา ณ โรงกลั่นน้ำมันเชื้อเพลิง ค่าการตลาดน้ำมันเชื้อเพลิงที่เหมาะสมเฉลี่ยที่ 2.00 บาทต่อลิตร โดยมอบหมายให้ฝ่ายเลขานุการพิจารณาระยะเวลา ที่เหมาะสมในการบังคับใช้หลักเกณฑ์การคำนวณราคาฯ และค่าการตลาดน้ำมันเชื้อเพลิงที่เหมาะสม โดยนำเสนอ กบง. พิจารณาต่อไป นอกจากนี้ มอบหมายให้สำนักงานนโยบายและแผนพลังงาน (สนพ.) และกรมธุรกิจพลังงาน (ธพ.) ศึกษาการกำหนดลักษณะและคุณภาพของน้ำมันเชื้อเพลิง ราคาน้ำมันเชื้อเพลิงอ้างอิงราคากลางของตลาดภูมิภาคเอเชีย และค่าปรับคุณภาพน้ำมันเชื้อเพลิงให้เหมาะสม โดยให้นำเสนอ กบง. พิจารณาต่อไป ปัจจุบัน ธพ. อยู่ระหว่างการทบทวนการกำหนดลักษณะและคุณภาพของน้ำมันเบนซินพื้นฐาน และน้ำมันกลุ่มเบนซินและแก๊สโซฮอล ร่วมกับกลุ่มอุตสาหกรรมโรงกลั่นน้ำมันปิโตรเลียม กรมควบคุมมลพิษ และสมาคมอุตสาหกรรมยานยนต์ไทย เพื่อรองรับการส่งเสริมการใช้น้ำมันแก๊สโซฮอล 95 E20 เป็นน้ำมันพื้นฐาน และช่วยให้กลุ่มโรงกลั่นน้ำมันสามารถเพิ่มปริมาณการผลิตน้ำมันเบนซินพื้นฐานที่ใช้สำหรับผลิตน้ำมันแก๊สโซฮอล 95 E20 ทดแทนการนำเข้าได้มากขึ้น

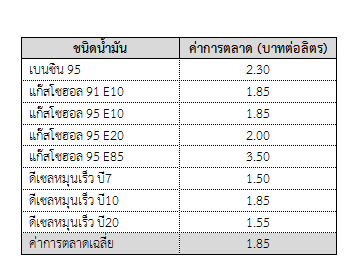

2. การปรับปรุงโครงสร้างราคาน้ำมันเชื้อเพลิงตามมติ กบง. วันที่ 9 มีนาคม 2563 มีดังนี้ (1) ปรับปรุงหลักเกณฑ์การคำนวณราคาน้ำมันเชื้อเพลิงอ้างอิงราคากลางของตลาดภูมิภาคเอเชีย (Free on Board: FOB) ค่าปรับคุณภาพน้ำมัน (QA) ค่าขนส่งน้ำมันเชื้อเพลิงจากสิงคโปร์มายังไทย (Freight : F) ค่าประกันภัย (Insurance: I) ค่าสูญเสียน้ำมันระหว่างการขนส่ง (Loss: L) ค่าบริการอื่นๆ (ค่าใช้จ่ายคลังและค่าลำเลียง) ในส่วนของค่าขนส่งน้ำมันทางท่อจากศรีราชา - กรุงเทพฯ และค่าปรับอุณหภูมิเป็น 86 องศาฟาเรนไฮต์ ของน้ำมันกลุ่มเบนซินและแก๊สโซฮอล และน้ำมันดีเซลหมุนเร็ว ตามข้อเสนอของคณะทำงานเพื่อพลังงาน ที่เป็นธรรม (2) ปรับปรุงหลักเกณฑ์การคำนวณค่าการตลาดน้ำมันเชื้อเพลิง ตามข้อเสนอแนวทางการปรับปรุงหลักเกณฑ์การคำนวณราคา ณ โรงกลั่นน้ำมันเชื้อเพลิง ซึ่งเสนอให้ย้ายค่าขนส่งน้ำมันทางท่อจาก ศรีราชา - กรุงเทพฯ ให้เป็นค่าใช้จ่ายตามต้นทุนจริงที่ค่าการตลาด (ประมาณ 0.15 บาทต่อลิตร) ซึ่งมีผล ต่อหลักเกณฑ์การคำนวณค่าการตลาดน้ำมันเชื้อเพลิง ทำให้ค่าการตลาดน้ำมันเชื้อเพลิงที่เหมาะสมเพิ่มขึ้น 0.15 บาทต่อลิตร โดยเปลี่ยนแปลงจากปัจจุบันที่เฉลี่ย 1.85 บาทต่อลิตร เป็นเฉลี่ย 2.00 บาทต่อลิตร แบ่งเป็น ค่าใช้จ่ายดำเนินการของสถานีบริการน้ำมันคงเดิมที่ 0.89 บาทต่อลิตร ค่าใช้จ่ายดำเนินการของผู้ค้ามาตรา 7 เพิ่มขึ้น 1.85 บาทต่อลิตร (จากปัจจุบัน 0.47 บาทต่อลิตร เป็น 0.62 บาทต่อลิตร) และค่าลงทุนสถานีบริการ คงเดิมเท่ากับ 0.49 บาทต่อลิตร (3) ปรับปรุงค่าการตลาดน้ำมันเชื้อเพลิงที่เหมาะสมรายผลิตภัณฑ์ ตามการปรับปรุงหลักเกณฑ์การคำนวณค่าการตลาดน้ำมันเชื้อเพลิง ซึ่งเสนอให้ย้ายค่าขนส่งน้ำมันทางท่อ จากศรีราชา - กรุงเทพฯ ให้เป็นค่าใช้จ่ายตามต้นทุนจริง ส่งผลให้ค่าการตลาดน้ำมันเชื้อเพลิงเปลี่ยนแปลง จากเฉลี่ย 1.85 บาทต่อลิตร เป็นเฉลี่ย 2.00 บาทต่อลิตร

3. สถานการณ์ราคาน้ำมันตลาดโลก เมื่อวันที่ 3 มีนาคม 2563 ราคาน้ำมันดิบดูไบอยู่ที่ระดับ 50.2 เหรียญสหรัฐฯต่อบาร์เรล และราคาน้ำมันเบนซินและดีเซลตลาดสิงคโปร์อยู่ในช่วง 56.7 – 59.9 เหรียญสหรัฐฯต่อบาร์เรล ก่อนจะปรับลดลงอย่างก้าวกระโดดจากอุปสงค์น้ำมันที่ลดลงจากการแพร่ระบาดของโรคติดเชื้อไวรัสโควิด 19 และสงครามราคาน้ำมัน (Price War) จนถึงช่วงปลายเดือนเมษายน 2563 ตั้งแต่ต้นเดือนพฤษภาคม 2563 ราคาน้ำมันดิบตลาดโลกและราคาน้ำมันสำเร็จรูปตลาดสิงคโปร์กลับมาอยู่ในทิศทางขาขึ้น จากมาตรการผ่อนคลายการปิดเมือง (Lock down) ในหลายประเทศทั่วโลกและการลดกำลังการผลิตน้ำมันดิบของกลุ่มโอเปคและพันธมิตร โดย ณ วันที่ 9 มิถุนายน 2563 ราคาน้ำมันดิบดูไบอยู่ที่ระดับ 40.8 เหรียญสหรัฐฯ ต่อบาร์เรล และราคาน้ำมันเบนซินและดีเซลตลาดสิงคโปร์ อยู่ในช่วง 43.8 – 45.4 เหรียญสหรัฐฯ ต่อบาร์เรล ส่งผลให้ราคาขายปลีกน้ำมันในประเทศมีแนวโน้มปรับตัวเพิ่มขึ้นตามราคาน้ำมันตลาดสิงคโปร์ จึงเป็นระยะเวลาที่เหมาะสมในการพิจารณาบังคับใช้หลักเกณฑ์การคำนวณราคา ณ โรงกลั่นน้ำมันเชื้อเพลิง ตามที่ กบง. เมื่อวันที่ 9 มีนาคม 2563 ได้มีมติเห็นชอบไว้ และเมื่อวันที่ 13 เมษายน 2563 ธพ. ได้ออกประกาศปรับลดปริมาณการสำรองน้ำมันดิบเพื่อความมั่นคง จากปัจจุบันสำรองที่ร้อยละ 6 เป็นระหว่างวันที่ 1 พฤษภาคม 2563 ถึงวันที่ 30 เมษายน 2564 สำรองที่ร้อยละ 4 และตั้งแต่วันที่ 1 พฤษภาคม 2565 เป็นต้นไป สำรองที่ร้อยละ 5 โดยมีผลบังคับใช้ตั้งแต่วันที่ 1 พฤษภาคม 2563 ทั้งนี้ การปรับลดปริมาณการสำรองน้ำมันดิบดังกล่าว ส่งผลต่อหลักเกณฑ์การคำนวณราคา ณ โรงกลั่นน้ำมันเชื้อเพลิง ในส่วนของค่าใช้จ่ายสำรองน้ำมันเพื่อความมั่นคง จากปัจจุบันกำหนดที่ 0.68 เหรียญสหรัฐฯต่อบาร์เรล (สำรองน้ำมันดิบที่ร้อยละ 6) เป็นระหว่างวันที่ 1 พฤษภาคม 2563 ถึง 30 เมษายน 2564 จะปรับค่าใช้จ่ายสำรองน้ำมันเพื่อความมั่นคงเป็น 0.45 เหรียญสหรัฐฯต่อบาร์เรล (สำรองน้ำมันดิบที่ร้อยละ 4) และตั้งแต่วันที่ 1 พฤษภาคม 2564 เป็นต้นไป จะปรับค่าใช้จ่ายสำรองน้ำมันเพื่อความมั่นคงเป็น 0.57 เหรียญสหรัฐฯต่อบาร์เรล (สำรองน้ำมันดิบที่ร้อยละ 5) เพื่อให้สอดคล้องกับประกาศดังกล่าว

4. ฝ่ายเลขานุการฯ เห็นควรเสนอ กบง. พิจารณาบังคับใช้หลักเกณฑ์การปรับปรุงโครงสร้างราคาน้ำมันเชื้อเพลิง ดังนี้ (1) ปรับปรุงหลักเกณฑ์การคำนวณราคา ณ โรงกลั่นน้ำมันเชื้อเพลิง จากมติ กบง. วันที่ 9 มีนาคม 2563 ในส่วนของค่าใช้จ่ายสำรองน้ำมันเพื่อความมั่นคง จากปัจจุบันที่ 0.68 เหรียญสหรัฐฯต่อบาร์เรล (สำรองน้ำมันดิบที่ร้อยละ 6) เป็นระหว่างวันที่ 1 พฤษภาคม 2563 ถึง 30 เมษายน 2564 ปรับเป็น 0.45 เหรียญสหรัฐฯ ต่อบาร์เรล (สำรองน้ำมันดิบที่ร้อยละ 4) และตั้งแต่วันที่ 1 พฤษภาคม 2564 เป็นต้นไป ปรับเป็น 0.57 เหรียญสหรัฐฯ ต่อบาร์เรล (สำรองน้ำมันดิบที่ร้อยละ 5) ให้สอดคล้องกับประกาศ ธพ. (2) ปรับปรุงหลักเกณฑ์การคำนวณค่าการตลาดน้ำมันเชื้อเพลิงซึ่งเสนอให้ย้ายค่าขนส่งน้ำมันทางท่อจากศรีราชา - กรุงเทพฯ ให้เป็นค่าใช้จ่ายตามต้นทุนจริงที่ค่าการตลาด (ประมาณ 0.15 บาทต่อลิตร) ซึ่งมีผลทำให้ค่าการตลาดน้ำมันเชื้อเพลิงที่เหมาะสมเปลี่ยนแปลงจากเฉลี่ย 1.85 บาทต่อลิตร เป็นเฉลี่ย 2.00 บาทต่อลิตร (3) ปรับปรุงค่าการตลาดน้ำมันเชื้อเพลิงที่เหมาะสมรายผลิตภัณฑ์ ตามมติ กบง. วันที่ 9 มีนาคม 2563 ตามการปรับปรุงหลักเกณฑ์การคำนวณค่าการตลาดน้ำมันเชื้อเพลิง ซึ่งส่งผลให้ค่าการตลาดน้ำมันเชื้อเพลิงเปลี่ยนแปลงจากเฉลี่ย 1.85 บาทต่อลิตร เป็นเฉลี่ย 2.00 บาทต่อลิตร โดยมอบหมายให้สำนักงานนโยบายและแผนพลังงาน (สนพ.) พิจารณาใช้หลักเกณฑ์การคำนวณราคา ณ โรงกลั่นน้ำมันเชื้อเพลิงในช่วงสถานการณ์ราคาที่เหมาะสม และรายงาน กบง. เพื่อทราบในโอกาสแรก ทั้งนี้ ธุรกิจน้ำมันเชื้อเพลิงเป็นกลไกการค้าเสรีซึ่งรัฐมิได้เป็นผู้กำหนดราคาซื้อขาย โดยโครงสร้างราคาน้ำมันเชื้อเพลิงดังกล่าวเป็นโครงสร้างราคาอ้างอิงเพื่อใช้ในการติดตามราคาขายปลีกน้ำมันเชื้อเพลิงให้เหมาะสมเป็นธรรม หากปรับปรุงหลักเกณฑ์การคำนวณราคา ณ โรงกลั่น และค่าการตลาดน้ำมันเชื้อเพลิง ตามที่ฝ่ายเลขานุการฯ เสนอจะทำให้ราคา ณ โรงกลั่นน้ำมันเชื้อเพลิงเปลี่ยนแปลง โดยลดลง 0.18 ถึง 0.65 บาทต่อลิตร และส่งผลให้ราคาขายปลีกน้ำมันเชื้อเพลิงปรับลดลงในช่วง 0.79 ถึง 1.82 บาทต่อลิตร โดยมีเพียงราคาขายปลีกน้ำมันแก๊สโซฮอล 95 E85 ที่ปรับเพิ่มขึ้น 0.62 บาทต่อลิตร

มติของที่ประชุม

เห็นชอบให้หลักเกณฑ์การคำนวณราคา ณ โรงกลั่นน้ำมันเชื้อเพลิง และค่าการตลาดน้ำมันเชื้อเพลิงที่เหมาะสมเฉลี่ยตามที่คณะกรรมการบริหารนโยบายพลังงานเห็นชอบเมื่อวันที่ 9 มีนาคม 2563 มีผลบังคับใช้ตั้งแต่วันที่ 17 มิถุนายน 2563 เป็นต้นไป

เรื่องที่ 6 . การทบทวนการกำหนดราคาก๊าซปิโตรเลียมเหลว (LPG)

สรุปสาระสำคัญ

1. เมื่อวันที่ 19 มีนาคม 2563 กบง. ได้มีมติเห็นชอบให้คงราคาขายส่งหน้าโรงกลั่น LPG ซึ่งไม่รวมภาษีมูลค่าเพิ่มที่ 14.3758 บาทต่อกิโลกรัม โดยมีกรอบเป้าหมายเพื่อให้ราคาขายปลีก LPG อยู่ที่ประมาณ 318 บาทต่อถัง 15 กิโลกรัม เป็นระยะเวลา 3 เดือน ทั้งนี้ ให้มีผลบังคับใช้ตั้งแต่ 24 มีนาคม 2563 และ ให้คณะกรรมการบริหารกองทุนน้ำมันเชื้อเพลิง (กบน.) พิจารณาบริหารจัดการเงินกองทุนน้ำมันเชื้อเพลิง ให้สอดคล้องกับการปรับลดราคาขายปลีกก๊าซ LPG บรรจุถังขนาด 15 กิโลกรัมอยู่ที่ 318 บาท ต่อไป

2. สถานการณ์ก๊าซ LPG ในเดือนมิถุนายน 2563 ปริมาณการผลิตภายในประเทศอยู่ที่ประมาณ 409,986 ตัน เพียงพอต่อความต้องการใช้ภายในประเทศซึ่งอยู่ที่ประมาณ 392,587 ตัน โดยมีความต้องการ ใช้ในภาคปิโตรเคมีลดลง มีการนำเข้าเพื่อส่งออกอยู่ประมาณ 3,500 ตัน โดยตั้งแต่เดือนมกราคมถึงเดือนพฤษภาคม 2563 ไม่มีการนำเข้าเพื่อมาจำหน่ายในประเทศ ส่วนการส่งออกจากโรงกลั่นอยู่ประมาณ 16,600 ตัน และการส่งออกจากการนำเข้าอยู่ประมาณ 3,500 ตัน ราคาก๊าซ LPG ตลาดโลก (CP) เดือนมิถุนายน 2563 อยู่ที่ 340 เหรียญสหรัฐฯต่อตัน ราคาไม่เปลี่ยนแปลงจากเดือนก่อน ราคาก๊าซ LPG Cargo เฉลี่ยเดือนพฤษภาคม 2563 อยู่ที่ 291.94 เหรียญสหรัฐฯ ต่อตัน ปรับตัวลดลงจากเดือนก่อน 8.37 เหรียญสหรัฐฯ ต่อตันและโครงสร้างราคาก๊าซ LPG วันที่ 2 - 15 มิถุนายน 2563 จากราคาก๊าซ LPG Cargo (เฉลี่ย 2 สัปดาห์) ที่ปรับตัวเพิ่มขึ้นและค่าใช้จ่ายนำเข้า (X) ที่ปรับตัวลดลง ส่งผลให้ราคานำเข้าก๊าซ LPG ที่ใช้คำนวณราคา ณ โรงกลั่น ช่วงวันที่ 2 - 15 มิถุนายน 2563 ปรับตัวเพิ่มขึ้น 29.08 เหรียญสหรัฐฯต่อตัน ส่งผลให้ราคา ณ โรงกลั่นที่อ้างอิงราคานำเข้าซึ่งเป็นราคาซื้อตั้งต้นของก๊าซ LPG (Import Parity) ปรับตัวเพิ่มขึ้น 0.8374 บาทต่อกิโลกรัม จากเดิม 10.2579 บาทต่อกิโลกรัม (316.80 เหรียญสหรัฐฯต่อตัน) เป็น 11.0953 บาทต่อกิโลกรัม (354.88 เหรียญสหรัฐฯ ต่อตัน) กองทุนน้ำมันเชื้อเพลิงจึงได้ปรับลดการเก็บเงินเข้ากองทุนน้ำมันฯ จาก 1.7309 บาทต่อกิโลกรัม เป็น 0.8935 บาทต่อกิโลกรัม เพื่อให้ราคาจำหน่ายปลีกก๊าซปิโตรเลียมเหลวบรรจุถัง (ก๊าซหุงต้ม) ขนาด 15 กิโลกรัม อยู่ที่ 318 บาท ทั้งนี้ เมื่อวันที่ 18 พฤษภาคม 2563 กบน. ได้เห็นชอบให้ใช้เงินกองทุนน้ำมันฯ รักษาเสถียรภาพราคาก๊าซ LPG โดยให้เงินกองทุนน้ำมันฯ ในส่วนของบัญชีก๊าซ LPG ติดลบได้ไม่เกิน 10,000 ล้านบาท ทั้งนี้ ให้โอนเงินในส่วนของบัญชีของน้ำมันสำเร็จรูปไปใช้ ในบัญชีกลุ่มก๊าซ LPG และให้โอนคืนบัญชีน้ำมันสำเร็จรูปในภายหลัง โดย ณ วันที่ 7 มิถุนายน 2563 มีกองทุนน้ำมันฯ มีฐานะสุทธิ 34,548 ล้านบาท แยกเป็นบัญชีน้ำมัน 40,852 ล้านบาท บัญชีก๊าซ LPG ติดลบ 6,304 ล้านบาท กองทุนน้ำมันฯ ในส่วนบัญชี LPG มีรายจ่าย 248 ล้านบาทต่อเดือน

3. ราคาก๊าซ LPG Cargo ปรับตัวลดลงตามราคาน้ำมันดิบที่ปรับตัวลดลงหลังความต้องการใช้น้ำมันดิบทั่วโลกลดลงจากสถานการณ์การแพร่ระบาดของเชื้อโคโรนาไวรัส 2019 (COVID-19) ประกอบกับประเทศซาอุดิอาระเบียและสหพันธรัฐรัสเซียประกาศเตรียมเพิ่มกำลังการผลิตในเดือนเมษายน 2563 เพื่อทำสงครามราคาน้ำมัน ดังนั้น เพื่อบรรเทาผลกระทบต่อค่าครองชีพของประชาชนจากสถานการณ์ดังกล่าว กบง. ได้ปรับลดราคาขายส่งหน้าโรงกลั่นของ LPG ลง 3 บาทต่อกิโลกรัม โดยมาจากในส่วนโครงสร้างต้นทุนราคาก๊าซ LPG 1 บาทต่อกิโลกรัม และปรับลดอัตราเงินส่งเข้ากองทุนลง 2 บาทต่อกิโลกรัม เพื่อให้ราคาขายปลีก LPG ลดลงจาก 363 เป็น 318 บาทต่อถัง 15 กิโลกรัม เป็นระยะเวลา 3 เดือน มีผลบังคับใช้ตั้งแต่วันที่ 24 มีนาคม 2563 ทั้งนี้ ส่งผลให้ฐานะกองทุนน้ำมันฯ ณ วันที่ 7 มิถุนายน 2563 ในส่วนของบัญชี LPG ติดลบ 6,304 ล้านบาท และในช่วงเดือนพฤษภาคมถึงเดือนมิถุนายน 2563 ราคา LPG Cargo ปรับตัวเพิ่มขึ้นประมาณ 60 เหรียญสหรัฐฯ ต่อตัน จาก 255 เหรียญสหรัฐฯ ต่อตัน เป็น 315 เหรียญสหรัฐฯ ต่อตัน โดยปรับตัวเพิ่มขึ้นตามราคาน้ำมันดิบตลาดโลกเนื่องจากความต้องการใช้น้ำมันปรับตัวสูงขึ้นจากมาตรการผ่อนคลายการปิดเมืองในหลายประเทศทั่วโลก

4. ข้อเสนอแนวทางการกำหนดราคาก๊าซปิโตรเลียมเหลว (LPG) มีดังนี้ (1) แนวทางที่ 1 ให้คงราคาขายส่งหน้าโรงกลั่น LPG ซึ่งไม่รวมภาษีมูลค่าเพิ่มที่ 14.3758 บาทต่อกิโลกรัม โดยมีกรอบเป้าหมายเพื่อให้ราคาขายปลีก LPG อยู่ที่ประมาณ 318 บาทต่อถัง 15 กิโลกรัม โดยขยายระยะเวลาต่อไปอีก 3 เดือน โดยให้มีผลบังคับใช้ตั้งแต่วันที่ 24 มิถุนายน 2563 กองทุนน้ำมันเชื้อเพลิงในส่วนของ LPG จะมีรายจ่ายประมาณ 248 ล้านบาทต่อเดือน และ (2) แนวทางที่ 2 ให้ปรับเพิ่มราคาขายส่งหน้าโรงกลั่น LPG ซึ่งไม่รวมภาษีมูลค่าเพิ่มจาก 14.3758 บาทต่อกิโลกรัม เป็น 15.3104 บาทต่อกิโลกรัม โดยมีกรอบเป้าหมายเพื่อให้ราคาขายปลีก LPG เพิ่มขึ้นจาก 318 เป็น 333 บาทต่อถัง 15 กิโลกรัม โดยให้มีผลบังคับใช้ตั้งแต่ 24 มิถุนายน 2563 กองทุนน้ำมันฯ ในส่วนของ LPG จะมีรายจ่ายประมาณ 30 ล้านบาทต่อเดือน และ (3) ขอความเห็นชอบให้ กบน. พิจารณาบริหารจัดการเงินกองทุนน้ำมันฯ ให้สอดคล้องกับการทบทวนการกำหนดราคาก๊าซปิโตรเลียมเหลว (LPG) ตามแนวทางที่ 1 หรือ แนวทางที่ 2 ต่อไป

มติของที่ประชุม

เห็นชอบให้ขยายระยะเวลาการคงราคาขายส่งหน้าโรงกลั่น LPG ซึ่งไม่รวมภาษีมูลค่าเพิ่มที่ 14.3758 บาทต่อกิโลกรัม โดยมีกรอบเป้าหมายให้ราคาขายปลีก อยู่ที่ 318 บาทต่อถัง 15 กิโลกรัม ทั้งนี้ ให้มีผลบังคับใช้ตั้งแต่วันที่ 24 มิถุนายน 2563 จนถึงวันที่ 30 กันยายน 2563

เรื่องที่ 7 . การกำหนดโครงสร้างราคาขายปลีก NGV และแนวทางการช่วยเหลือรถโดยสารสาธารณะ

สรุปสาระสำคัญ

1. เมื่อวันที่ 23 กุมภาพันธ์ 2554 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ได้กำหนดหลักเกณฑ์การคำนวณราคาขายปลีกก๊าซ NGV โดยวิธี Cost Plus โดยราคาขายปลีกก๊าซ NGV ประกอบด้วย ต้นทุนราคาก๊าซธรรมชาติ (ราคา Pool Gas บวกอัตราค่าบริการสำหรับการจัดหาและค้าส่งก๊าซธรรมชาติ (S) บวกอัตราค่าบริการส่งก๊าซทางท่อในส่วน Demand Charge สำหรับระบบท่อนอกชายฝั่งที่ระยอง (Zone 1) และระบบท่อบนฝั่ง (Zone 3) บวกอัตราค่าบริการส่งก๊าซทางท่อในส่วน Commodity Charge (Tc)) และค่าใช้จ่ายในการดำเนินการ ซึ่งหมายถึง ค่าใช้จ่ายในส่วนของการลงทุนและค่าใช้จ่ายสถานีก๊าซ NGV ทั้ง 3 ประเภท (สถานีแม่ สถานีลูก และสถานีแนวท่อ) บวกค่าขนส่งภายในรัศมี 50 กิโลเมตร และค่าใช้จ่ายการปรับปรุงคุณภาพก๊าซ ต่อมาเมื่อวันที่ 20 มกราคม 2559 คณะกรรมการบริหารนโยบายพลังงาน (กบง.) มีมติเห็นชอบให้ลอยตัวราคาขายปลีกก๊าซ NGV ภายในรัศมี 50 กิโลเมตร โดยตั้งแต่วันที่ 16 กรกฎาคม 2559 เป็นต้นไป ให้ปรับราคาก๊าซ NGV สำหรับรถยนต์ทั่วไป ให้สะท้อนต้นทุนตามหลักเกณฑ์การคำนวณราคา NGV โดยให้ค่าดำเนินการที่ 3.4367 บาทต่อกิโลกรัม ให้ปรับราคาขายปลีก NGV ให้สะท้อนกับต้นทุนราคาเฉลี่ย Pool Gas ของเดือนที่ผ่านมาในทุกวันที่ 16 ของแต่ละเดือน และขอความร่วมมือบริษัท ปตท. จำกัด (มหาชน) (ปตท.) คงราคาขายปลีก NGV ที่ 10.00 บาทต่อกิโลกรัม สำหรับรถโดยสารสาธารณะต่อไป โดยปรับเพิ่มวงเงินช่วยเหลือฯ จาก 9,000 บาทต่อเดือน เป็น 10,000 บาทต่อเดือน และกลุ่มที่ได้รับ 35,000 บาทต่อเดือนเป็น 40,000 บาทต่อเดือน โดยให้ช่วยเหลือรถโดยสารสาธารณะไปจนกว่าจะมีกลไกถาวรอื่นมาดูแลแทน นอกจากนี้ ปรับค่าขนส่งก๊าซ NGV นอกรัศมี 50 กิโลเมตรจากสถานีหลักตามระยะทางจริง โดยขอความร่วมมือ ปตท. คิดค่าขนส่งที่ 0.0150 บาทต่อกิโลกรัมต่อกิโลเมตร แต่ไม่เกิน 4 บาทต่อกิโลกรัม ให้มีผลตั้งแต่วันที่ 21 มกราคม 2559 โดยให้ ปตท. หารือกับสำนักงานนโยบายและแผนพลังงาน (สนพ). ถึงแนวทางการทยอยปรับค่าขนส่งดังกล่าวเพื่อให้เหมาะสมกับสถานการณ์ต่อไป

2. เมื่อวันที่ 19 มีนาคม 2563 กบง. มีมติให้คงราคาขายปลีก NGV รถทั่วไป ที่ 15.31 บาทต่อกิโลกรัม ต่อไปอีก 5 เดือน (ตั้งแต่วันที่ 16 มีนาคมถึงวันที่ 15 สิงหาคม 2563) และเมื่อวันที่ 25 มีนาคม 2563 กบง. ได้พิจารณามาตรการช่วยเหลือกลุ่มรถโดยสารสาธารณะที่ได้รับผลกระทบจาก COVID-19 และได้มีมติดังนี้ (1) ให้ลดราคาขายปลีก NGV รถโดยสารสาธารณะ (ในเขต กทม./ปริมณฑล: รถแท็กซี่/ตุ๊กตุ๊ก/รถตู้ ร่วม ขสมก. ในต่างจังหวัด: รถโดยสาร/มินิบัส/สองแถว ร่วม ขสมก. รถโดยสาร/รถตู้ ร่วม บขส. และรถแท็กซี่) ลง 3 บาทต่อกิโลกรัม จากเดิม 13.62 บาทต่อกิโลกรัม เป็น 10.62 บาทต่อกิโลกรัม เป็นเวลา 3 เดือน (1 เมษายนถึง 30 มิถุนายน 2563) และ (2) ให้กระทรวงพลังงาน กระทรวงคมนาคม และ ปตท. หารือร่วมกันเพื่อทบทวนโครงสร้างราคา NGV และมาตรการช่วยเหลือรถโดยสารสาธารณะฯ ในระยะยาวที่เหมาะสม เพื่อนำเสนอ กบง. พิจารณาก่อนวันที่ 30 มิถุนายน 2563

3. กระทรวงพลังงาน กรมการขนส่งทางบก และบริษัท ปตท. จำกัด (มหาชน) ได้ร่วมประชุมหารือเพื่อทบทวนโครงสร้างราคา NGV และมาตรการช่วยเหลือรถโดยสารสาธารณะฯ ในระยะยาวที่เหมาะสม และมีข้อสรุปเสนอ กบง. เพื่อพิจารณาดังนี้ (1) การกำหนดโครงสร้างราคาขายปลีก NGV ปัจจุบันเป็นไปตามโครงสร้างราคาขายปลีกราคาจากต้นทุน (Cost Plus) ที่ กพช. กำหนด แต่เนื่องจากต้นทุนราคาก๊าซธรรมชาติที่สะท้อนราคาช้ากว่าน้ำมันประมาณ 6 - 12 เดือน ราคาขายปลีก NGV จึงไม่ได้ปรับขึ้นหรือลงตามราคาน้ำมัน และไม่ได้สะท้อนกับราคาพลังงานตลาดโลก ต่อมา กพช. เมื่อวันที่ 11 กันยายน 2562 บังคับใช้น้ำมันดีเซลหมุนเร็ว บี10 เป็นน้ำมันเกรดพื้นฐาน ณ วันที่ 9 มิถุนายน 2563 ราคาขายปลีก NGV ตามวิธี Cost Plus อยู่ที่ 15.52 บาทต่อกิโลกรัม ราคาน้ำมันดีเซลหมุนเร็ว บี10 อยู่ที่ 18.29 บาทต่อลิตร หรือราคา NGV คิดเป็นร้อยละ 85 ของราคาดีเซลหมุนเร็ว บี10 ปัจจุบันราคาน้ำมันดิบมีแนวโน้มปรับตัวเพิ่มขึ้น โดยคาดการณ์ราคาดีเซลหมุนเร็ว บี10 ในปี 2564 จะอยู่ที่ประมาณ 20 - 23 บาทต่อลิตร ซึ่งจะทำให้ราคาขายปลีก NGV อยู่ที่ประมาณ 15 บาทต่อกิโลกรัม หรือประมาณร้อยละ 75 ของราคาดีเซลหมุนเร็ว บี10 และจากการประเมินพฤติกรรมของผู้ใช้รถ NGV จะตัดสินใจเลือกใช้เชื้อเพลิงโดยเปรียบเทียบราคา NGV กับน้ำมันดีเซล ดังนั้น จึงได้เสนอโครงสร้างราคาขายปลีก NGV อ้างอิงไปกับราคาดีเซลหมุนเร็ว บี10 โดยราคาขายปลีก NGV เท่ากับ ร้อยละ X ของราคาขายปลีกน้ำมันดีเซลหมุนเร็ว บี10 รวมกับค่าขนส่ง โดย X คือ ร้อยละราคาขายปลีก NGV ต่อราคาขายปลีกน้ำมันดีเซลหมุนเร็ว บี10 โดยเสนอให้ X เท่ากับ ร้อยละ 75 ราคาขายปลีกน้ำมันดีเซลหมุนเร็ว บี10 หมายถึง ราคาขายปลีกน้ำมันดีเซลหมุนเร็ว บี 10 ในเขตกรุงเทพฯ ที่ประกาศโดย PTTOR และ ค่าขนส่งหมายถึง ค่าขนส่งน้ำมันเชื้อเพลิงระหว่างกรุงเทพฯกับภูมิภาค ทั้งนี้ ราคาขายปลีก NGV ไม่รวมภาษีบำรุงท้องถิ่น และการปรับราคาจะอ้างอิงราคาขายปลีกน้ำมันดีเซล บี10 ของวันก่อนหน้า โดยปรับราคาในเวลา 0.00 น. (ตามหลังราคาขายปลีกน้ำมันประมาณ 19 ชั่วโมง) โดยจะนำโครงสร้างราคาขายปลีก NGV เสนอ กพช. ต่อไป (2) มาตรการช่วยเหลือรถโดยสารสาธารณะระยะยาว จากเดิมมีมาตรการการช่วยเหลือ โดยให้ไปอยู่ในโครงการบัตรสวัสดิการแห่งรัฐ พบว่ามีข้อจำกัดหลายประการ จึงได้เปลี่ยนจากการช่วยเหลือผู้ประกอบการเป็นการช่วยเหลือประชาชนที่ใช้พลังงานโดยตรงและครอบคลุมกลุ่มรถโดยสาธารณะ เพื่อให้ราคาค่าโดยสารรถโดยสารสาธารณะสะท้อนกับต้นทุนที่แท้จริง ไม่บิดเบือนราคาต้นทุนค่าโดยสาร ของเชื้อเพลิงแต่ละชนิด ฝ่ายเลขานุการฯ ขอเสนอปรับปรุงแนวทางการช่วยเหลือรถโดยสารสาธารณะใหม่ โดยกำหนดกลุ่มที่ให้การช่วยเหลือเฉพาะกลุ่มรถโดยสารที่ราคาค่าโดยสารอ้างอิงกับราคา NGV เท่านั้น ปัจจุบันมีจำนวน 95,721 คัน ประกอบด้วย รถ ขสมก./รถร่วม ขสมก./รถตู้ร่วม ขสมก./รถสองแถว/รถแท็กซี่/(กรุงเทพฯ/ปริมณฑล สงขลา และพัทยา) โดยแบ่งเป็น 2 ระยะ ดังนี้ ระยะที่ 1 ช่วงระหว่างวันที่ 1 กรกฎาคมถึงวันที่ 31 ธันวาคม 2563 ช่วยเหลือส่วนลดฯ เฉพาะกลุ่มรถโดยสารที่มีค่าโดยสารอิงราคา NGV ระยะที่ 2 ตั้งแต่ มกราคม 2564 ลอยตัวราคา NGV รถโดยสารสาธารณะ และช่วยเหลือค่าโดยสารแก่ผู้โดยสารโดยตรง

มติของที่ประชุม

1.เห็นชอบในหลักการกำหนดโครงสร้างราคาขายปลีกก๊าซธรรมชาติสำหรับยานยนต์ (NGV) อ้างอิงกับราคาน้ำมันดีเซลพื้นฐาน ดังนี้

ราคาขายปลีก NGV = X% (ราคาขายปลีกน้ำมันดีเซลหมุนเร็ว บี10 + ค่าขนส่ง)

โดยที่

- X คือ ร้อยละ 75

- ราคาขายปลีกน้ำมันดีเซลหมุนเร็ว บี10 คือ ราคาขายปลีกน้ำมันดีเซลหมุนเร็ว บี10 ในเขตกรุงเทพฯ ประกาศโดย PTTOR

- ค่าขนส่ง คือ ค่าขนส่งน้ำมันเชื้อเพลิงระหว่างกรุงเทพฯกับภูมิภาค

หมายเหตุ ราคาขายปลีก NGV ไม่รวมภาษีบำรุงท้องถิ่น

ทั้งนี้ มอบสำนักงานนโยบายและแผนพลังงานร่วมกับ บริษัท ปตท. จำกัด (มหาชน) พิจารณาทางเลือกในการปรับราคา NGV และนำเสนอต่อคณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ต่อไป

2. เห็นชอบให้คงราคาขายปลีก NGV สำหรับรถโดยสารสาธารณะ (ในเขต กทม./ปริมณฑล: รถแท็กซี่/ตุ๊กตุ๊ก/รถตู้ ร่วม ขสมก. ในต่างจังหวัด: รถโดยสาร/มินิบัส/สองแถว ร่วม ขสมก. รถโดยสาร/รถตู้ ร่วม บขส.และรถแท็กซี่) ที่ 10.62 บาทต่อกิโลกรัม ต่อไปอีกเป็นระยะเวลา 1 เดือน (ตั้งแต่วันที่ 1 - 31 กรกฎาคม 2563) โดยขอความร่วมมือ บริษัท ปตท. จำกัด (มหาชน) (ปตท.) ช่วยเหลือส่วนต่างราคาขายปลีก NGV ที่ 10.62 บาทต่อกิโลกรัม และให้กระทรวงพลังงาน กระทรวงคมนาคม และ ปตท. หารือร่วมกันเพื่อทบทวนมาตรการช่วยเหลือรถโดยสารสาธารณะฯ ในระยะยาวที่เหมาะสมและนำเสนอต่อคณะกรรมการบริหารนโยบายพลังงานพิจารณาก่อนวันที่ 31 กรกฎาคม 2563

เรื่องที่ 8 . แนวทางการดำเนินการกับกลุ่มผู้ผลิตไฟฟ้ารายเล็ก (SPP) ระบบ Cogeneration

สรุปสาระสำคัญ

1. เมื่อวันที่ 30 พฤษภาคม 2559 คณะกรรมการนโยบายพลังงานแห่งาติ (กพช.) มีมติเห็นชอบแนวทางการดำเนินการกับผู้ผลิตไฟฟ้ารายเล็ก (SPP) ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาในปี 2560 – 2568 ตามที่คณะกรรมการบริหารนโยบายพลังงาน (กบง.) เสนอ โดยแบ่งออกเป็น 2 กลุ่ม คือ กลุ่มที่ 1 สิ้นสุดอายุสัญญาในปี 2560 - 2561 (กรณีต่อสัญญา) และกลุ่มที่ 2 สิ้นสุดอายุสัญญาในปี 2562 – 2568 (กรณีก่อสร้างโรงไฟฟ้าใหม่) กำหนดเงื่อนไขให้โครงการ SPP ระบบ Cogeneration ที่ได้รับสิทธิการก่อสร้างโรงไฟฟ้าใหม่ ให้ก่อสร้างในพื้นที่เดิมหรือพื้นที่ใกล้เคียงนิคมอุตสาหกรรม สวนอุตสาหกรรม และจำหน่ายไฟฟ้าให้กับลูกค้าอุตสาหกรรมในพื้นที่นิคมอุตสาหกรรมหรือสวนอุตสาหกรรมเท่านั้น ต่อมาเมื่อวันที่ 24 มกราคม 2562 กพช. มีมติเห็นชอบการปรับปรุงช่วงเวลาการสิ้นสุดอายุสัญญาของ SPP ระบบ Cogeneration กลุ่มต่ออายุสัญญาให้ครอบคลุมปี 2559 - 2561 และเห็นชอบให้กลุ่มที่สิ้นสุดอายุสัญญาในปี 2559 - 2568 ได้รับการต่ออายุสัญญาหรือก่อสร้างโรงไฟฟ้าใหม่ และให้ กกพ. พิจารณาต่ออายุสัญญาโรงไฟฟ้าภายใต้หลักการตามมติ กพช. เมื่อวันที่ 30 พฤษภาคม 2559 และเมื่อวันที่ 2 พฤษภาคม 2562 กกพ. ออกประกาศเชิญชวนการรับซื้อไฟฟ้าจากผู้ผลิตไฟฟ้ารายเล็ก ประเภท Firm ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาในปี 2562 - 2568 (ก่อสร้างโรงไฟฟ้าใหม่) โดยกำหนดคุณสมบัติตามมติ กพช. เมื่อวันที่ 30 พฤษภาคม 2559 และวันที่ 24 มกราคม 2562

2. ภายหลังจากการออกประกาศเชิญชวนฯ มี SPP ระบบ Cogeneration ยื่นข้อเสนอกับ กฟผ. จำนวน 17 โครงการ ปริมาณพลังไฟฟ้าเสนอขาย 503 เมกะวัตต์ โดย กฟผ. ได้ตรวจสอบคุณสมบัติตามประกาศ กกพ. พบว่ามีผู้ผ่านการพิจารณาคุณสมบัติ 16 โครงการ ปริมาณพลังไฟฟ้าเสนอขาย 477 เมกะวัตต์ โดยมี 1 โครงการ คือ บริษัท โกลว์ เอสพีพี 11 จำกัด ที่ยังอยู่ระหว่างการพิจารณาคุณสมบัติเรื่องที่ตั้งลูกค้าอุตสาหกรรม เนื่องจากโครงการและลูกค้าของบริษัทฯ ตั้งอยู่ในเขตประกอบการอุตสาหกรรมสยามอินดัสเตรียลพาร์ค จังหวัดระยอง จึงทำให้เกิดประเด็นการตีความคุณสมบัติของ “สวนอุตสาหกรรม” ตามประกาศ กกพ. และมติ กพช. ว่ามีเจตนารมณ์หรือหลักการที่จะให้ครอบคลุมถึง “เขตประกอบการอุตสาหกรรม” หรือไม่ และบริษัท โกลว์ เอสพีพี 11 จำกัด ได้ฟ้องคดีต่อศาลปกครองโดยมีประเด็นเกี่ยวกับที่ตั้งของบริษัทฯ ที่ตั้งอยู่ในเขตประกอบการอุตสาหกรรมสยามอีสเทิร์นอินดัสเตรียลพาร์ค จังหวัดระยอง ว่าจะได้รับสิทธิตามมติ กพช. และประกาศ กกพ. หรือไม่ และอยู่ระหว่างการยื่นคำให้การสู้คดี ต่อเมื่อวันที่ 1 พฤษภาคม 2563 สำนักงาน กกพ. มีหนังสือถึง สำนักงานนโยบายและแผนพลังงาน (สนพ.) เพื่อแจ้งผลการประชุมของ กกพ. เมื่อวันที่ 13 มีนาคม 2563 และวันที่ 15 เมษายน 2563 โดยที่ประชุมเห็นควรเสนอให้ กพช. พิจารณาทบทวนแนวทางการดำเนินการกับกลุ่ม SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญา (กลุ่มก่อสร้างโรงไฟฟ้าใหม่) ว่าให้ครอบคลุมพื้นที่เขตอุตสาหกรรมและเขตประกอบการอุตสาหกรรมด้วยหรือไม่ เนื่องจากโครงสร้างกิจการไฟฟ้าในปัจจุบันรัฐมีนโยบายให้การไฟฟ้าฝ่ายจำหน่ายเท่านั้นที่จะสามารถขายไฟฟ้าให้กับลูกค้าภายนอกพื้นที่นิคมอุตสาหกรรม ทั้งนี้ บริษัท โกลว์ เอสพีพี 11 จำกัด (บริษัท โกลว์ฯ) แจ้งว่า กกพ. ไม่ได้วินิจฉัยคำอุทธรณ์ของบริษัท โกลว์ฯ ว่ามีคุณสมบัติตามข้อ 5 ของประกาศหรือไม่ เพียงแต่แจ้งให้บริษัทฯ ทราบว่าประกาศฯ ของ กกพ. ได้กำหนดหลักเกณฑ์การรับซื้อไฟฟ้าให้เป็นไปตามมติ กพช. บริษัทฯ จึงมีความประสงค์ให้ กพช. พิจารณาในประเด็นเจตนารมณ์ของ กพช. ในเรื่องแนวทางการดำเนินการกับ SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาในปี 2562 – 2568 และพื้นที่นิคมอุตสาหกรรม สวนอุตสาหกรรม หรือกลุ่มโรงงานขนาดใหญ่

3. ฝ่ายเลขานุการฯ มีความเห็นว่า เมื่อวันที่ 24 มกราคม 2562 กพช. ได้พิจารณาแนวทางการดำเนินการกับ SPP ระบบ Cogeneration และได้มีมติให้ กกพ. พิจารณาต่ออายุสัญญาโรงไฟฟ้าภายใต้หลักการตามมติ กพช. เมื่อวันที่ 30 พฤษภาคม 2559 ซึ่งได้มีมติเห็นชอบการกำหนดเงื่อนไขให้โครงการ SPP ระบบ Cogeneration ที่ได้รับสิทธิก่อสร้างโรงไฟฟ้าใหม่ ให้ดำเนินการก่อสร้างในพื้นที่เดิมหรือพื้นที่ใกล้เคียงนิคมอุตสาหกรรม สวนอุตสาหกรรม และจำหน่ายไฟฟ้าให้กับลูกค้าอุตสาหกรรมในพื้นที่นิคมอุตสาหกรรมหรือสวนอุตสาหกรรมเท่านั้น ซึ่งต่อมา กกพ. ได้ออกประกาศเชิญชวน รวมถึงได้พิจารณาข้อเสนอจนกระทั่งออกประกาศรายชื่อผู้ที่ผ่านการพิจารณาคุณสมบัติไปจนเสร็จสิ้นแล้ว ในการนี้ การดำเนินการของ กกพ. และ สำนักงาน กกพ. ดังกล่าวจะต้องปฏิบัติอยู่ภายใต้กรอบมติของ กพช. ซึ่งกรณีพิพาทระหว่างผู้ฟ้องคดีและผู้ถูกฟ้องคดี เป็นประเด็นพิพาทที่เกี่ยวข้องกับหน่วยงานหรือองค์กรในฐานะนำนโยบายจาก กพช.สู่การปฏิบัติ มิใช่กรณีการกำหนดนโยบายซึ่งจะเกี่ยวข้องกับ กพช. โดยตรง ดังนั้น จึงเห็นว่าเป็นอำนาจของ กกพ. และสำนักงาน กกพ. ที่จะต้องพิจารณาว่าประกาศคณะกรรมการกำกับกิจการพลังงาน เรื่อง ประกาศเชิญชวนการรับซื้อไฟฟ้าจากผู้ผลิตไฟฟ้ารายเล็กประเภท Firm ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาในปี 2562 - 2568 (ก่อสร้างโรงไฟฟ้าใหม่) พ.ศ. 2562 ฉบับลงวันที่ 2 พฤษภาคม 2562 ได้ดำเนินการสอดคล้องกับมติ กพช. หรือไม่ประการใด จึงเห็นควรมอบหมายให้ กกพ. ไปพิจารณาในประเด็นดังกล่าวและรายงานผลให้ กบง. ทราบต่อไป

มติของที่ประชุม

มอบหมายให้คณะกรรมการกำกับกิจการพลังงานดำเนินการพิจารณาแนวทางการดำเนินการกับกลุ่มผู้ผลิตไฟฟ้ารายเล็ก (SPP) ระบบ Cogeneration ที่สิ้นสุดอายุสัญญา ตามมติคณะกรรมการนโยบายพลังงานแห่งชาติ ในการประชุมเมื่อวันที่ 30 พฤษภาคม 2559 และนำผลการดำเนินงานมารายงานคณะกรรมการบริหารนโยบายพลังงานเพื่อทราบต่อไป

กพช. ครั้งที่ 150 วันพฤหัสบดีที่ 19 มีนาคม พ.ศ. 2563

มติการประชุมคณะกรรมการนโยบายพลังงานแห่งชาติ

ครั้งที่ 1/2563 (ครั้งที่ 150)

วันพฤหัสบดีที่ 19 มีนาคม พ.ศ. 2563 เวลา 13.30 น.

1. รายงานการปรับอัตราเงินสำหรับน้ำมันเชื้อเพลิงและก๊าซปิโตรเลียมเหลว

2. รายงานผลการดำเนินงานของกองทุนเงินอุดหนุนจากสัญญาโรงกลั่นปิโตรเลียมประจำปีงบประมาณ 2560 - 2561

3. ร่างแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก พ.ศ. 2561 – 2580 (AEDP2018)

4. ร่างแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2561 – 2580 ฉบับปรับปรุง ครั้งที่ 1 (PDP 2018 Rev.1)

5.ร่างแผนอนุรักษ์พลังงาน พ.ศ. 2561 – 2580 (EEP2018)

6. ร่างแผนบริหารจัดการก๊าซธรรมชาติ พ.ศ. 2561 – 2580 (Gas Plan 2018)

7. แนวทางการส่งเสริมพื้นที่ติดตั้งสถานีอัดประจุยานยนต์ไฟฟ้า (EV Charging Station Mapping)

8. การศึกษาอัตราค่าไฟฟ้าและการจัดการระบบจำหน่ายไฟฟ้าสำหรับสถานีอัดประจุไฟฟ้าของยานยนต์ไฟฟ้า

9. โครงการทดสอบนวัตกรรมที่นำเทคโนโลยีมาสนับสนุนการให้บริการด้านพลังงาน (ERC Sandbox)>

10. แผนรองรับวิกฤตการณ์ด้านน้ำมันเชื้อเพลิงและแผนยุทธศาสตร์กองทุนน้ำมันเชื้อเพลิง

11. การกำหนดอัตราการส่งเงินเข้ากองทุนเพื่อส่งเสริมการอนุรักษ์พลังงาน

12. ขอปรับปรุงหลักการและรายละเอียด โครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานราก

ผู้มาประชุม

นายกรัฐมนตรีพลังงาน ประธานกรรมการ

(พลเอก ประยุทธ์ จันทร์โอชา)

ผู้อำนวยการสำนักงานนโยบายและแผนพลังงาน กรรมการและเลขานุการ

(นายวัฒนพงษ์ คุโรวาท)

เรื่องที่ 1 รายงานการปรับอัตราเงินสำหรับน้ำมันเชื้อเพลิงและก๊าซปิโตรเลียมเหลว

สรุปสาระสำคัญ

1. พระราชบัญญัติกองทุนน้ำมันเชื้อเพลิง พ.ศ. 2562 กำหนดให้คณะกรรมการบริหารกองทุนน้ำมันเชื้อเพลิง (กบน.) มีหน้าที่และอำนาจในการกำหนดหลักเกณฑ์และวิธีการส่งเงินเข้ากองทุนน้ำมันเชื้อเพลิงหรือได้รับเงินชดเชย และกำหนดอัตราเงินส่งเข้ากองทุน อัตราเงินชดเชย อัตราเงินคืนจากกองทุน และอัตราเงินชดเชยคืนกองทุนน้ำมัน และรายงานผลการดำเนินการต่อคณะกรรมการนโยบายพลังงานแห่งชาติเพื่อทราบ

2.ตั้งแต่วันที่ 24 กันยายน 2562 กบน. ได้มีมติให้ปรับอัตราเงินส่งเข้ากองทุนน้ำมันฯ ในส่วนของน้ำมัน จำนวน 5 ครั้ง เพื่อรักษาเสถียรภาพราคาน้ำมันเชื้อเพลิง บรรเทาผลกระทบต่อค่าครองชีพของประชาชน และเพื่อเป็นการส่งเสริมการใช้น้ำมันเชื้อเพลิงที่มีส่วนผสมของเชื้อเพลิงชีวภาพ และเมื่อวันที่ 7 ตุลาคม 2562 กบน. ได้มีมติเห็นชอบหลักเกณฑ์การคำนวณอัตราเงินส่งเข้ากองทุน อัตราเงินชดเชย อัตราเงินคืนจากกองทุนและอัตราเงินชดเชยคืนกองทุนสำหรับก๊าซปิโตรเลียมเหลว และอัตราเงินส่งเข้ากองทุน อัตราเงินชดเชย และอัตราเงินคืนจากกองทุนสำหรับก๊าซปิโตรเลียมเหลว ได้ออกประกาศตามหลักเกณฑ์การคำนวณดังกล่าว ทุก 2 สัปดาห์ ตั้งแต่วันที่ 24 กันยายน 2562 ถึงวันที่ 12 มีนาคม 2563 รวมทั้งสิ้น 12 ฉบับ ทั้งนี้ จากผล การดำเนินการ ทำให้ในเดือนมีนาคม 2563 สภาพคล่องกองทุนน้ำมันฯ จะมีเงินไหลเข้าเดือนละ 352 ล้านบาท ฐานะกองทุนน้ำมันเชื้อเพลิงสุทธิมีเงิน 36,251 ล้านบาท โดยแบ่งเป็นกลุ่มน้ำมัน 41,747 ล้านบาท และ กลุ่มก๊าซ LPG ติดลบ 5,496 ล้านบาท

มติของที่ประชุม

1. เห็นชอบในหลักการให้มีการปรับปรุงหลักเกณฑ์การคำนวณราคา ณ โรงกลั่นของน้ำมันเบนซิน และมอบหมายให้สำนักงานนโยบายและแผนพลังงาน ไปดำเนินการปรับปรุงหลักเกณฑ์การคำนวณราคา ณ โรงกลั่นของน้ำมันเบนซินต่อไป

สรุปสาระสำคัญ

1. เมื่อวันอังคารที่ 12 มีนาคม 2562 คณะกรรมการกองทุนเงินอุดหนุนจากสัญญาโรงกลั่นปิโตรเลียม ได้มีมติเห็นชอบรายงานผลการดำเนินงานกองทุนเงินอุดหนุนจากสัญญาโรงกลั่นปิโตรเลียม ประจำปีงบประมาณ 2560 และ 2561 ต่อมารัฐมนตรีว่าการกระทรวงพลังงานให้ความเห็นชอบรายงานผลการดำเนินงานกองทุนฯ เมื่อวันที่ 8 กรกฎาคม 2562 และให้นำเสนอคณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) เพื่อทราบต่อไป

2. ในปีงบประมาณ 2560 - 2561 คณะกรรมการกองทุนฯ ได้จัดสรรทุนฯ ตามวัตถุประสงค์และแผนการใช้จ่ายเงินฯ โดยให้ความสำคัญกับทุนการศึกษาและฝึกอบรมแก่หน่วยงานในสังกัดกระทรวงพลังงาน โดยในปี 2560 และ 2561 ได้อนุมัติเงินในวงเงินรวม 21,585,721 และ 20,791,767 บาท ตามลำดับ แบ่งเป็น (1) หมวดการค้นคว้า วิจัย และการศึกษา ปี 2561 จำนวน 1 โครงการ ในวงเงิน 4,000,000 บาท (2) หมวดเงินทุนการศึกษาและฝึกอบรม อนุมัติทุนการศึกษาและทุนฝึกอบรมภาษาอังกฤษ ปี 2560 วงเงิน 11,109,000 บาท ใช้จ่ายไป 6,803,900 บาท และปี 2561 วงเงิน 9,571,210.00 บาท ใช้จ่ายไป 8,980,410 บาท (3) หมวด การเดินทางเพื่อศึกษา ดูงาน ประชุม อบรมและสัมมนา ปี 2560 จำนวน 11 หลักสูตร/โครงการ วงเงิน 9,996,721 บาท ใช้จ่ายไป 4,503,661 บาท และปี 2561 จำนวน 9 หลักสูตร/โครงการ วงเงิน 6,452,500 บาท ใช้จ่ายไป 6,397,500 บาท และ (4) หมวดค่าใช้จ่ายในการบริหารงาน ปี 2560 และ 2561 ปีละ 480,000 บาท ทั้งนี้ สถานะเงินกองทุน ณ วันที่ 30 กันยายน 2560 สินทรัพย์รวมของกองทุนฯ อยู่ที่ 431.177 ล้านบาท หนี้สินรวมอยู่ที่ 0.546 ล้านบาท ทุนของกองทุนอยู่ที่ 430.630 ล้านบาท และสถานะเงินกองทุน ณ วันที่ 30 กันยายน 2561 สินทรัพย์รวมของกองทุนฯ อยู่ที่ 426.707 ล้านบาท หนี้สินรวมอยู่ที่ 0.144 ล้านบาท ทุนของกองทุนอยู่ที่ 426.563 ล้านบาท ผลการดำเนินงานในปี 2560 กองทุนฯ มีรายได้รวมจากการดำเนินงาน 7.483 ล้านบาท มีค่าใช้จ่ายรวม 10.969 ล้านบาท ส่งผลให้กองทุนฯ รายได้ต่ำกว่าค่าใช้จ่ายสุทธิ 3.486 ล้านบาท ส่วนปี 2561 กองทุนฯ มีรายได้รวมจากการดำเนินงาน 7.922 ล้านบาท มีค่าใช้จ่ายรวม 11.989 ล้านบาท ส่งผลให้กองทุนฯ รายได้ต่ำกว่าค่าใช้จ่ายสุทธิ 4.067 ล้านบาท

มติของที่ประชุม

ที่ประชุมรับทราบ

เรื่องที่ 3. ร่างแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก พ.ศ. 2561 – 2580 (AEDP2018)

สรุปสาระสำคัญ

1. คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) และคณะรัฐมนตรี ได้เห็นชอบแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2561 - 2580 (PDP2018) เมื่อวันที่ 24 มกราคม 2562 และวันที่ 30 เมษายน 2562 ตามลำดับ ต่อมากรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน (พพ.) ได้จัดทำ ร่างแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก 2561 - 2580 (AEDP2018) เพื่อส่งเสริมพลังงานทดแทนให้สอดคล้องกับแผน PDP2018 และได้จัดสัมมนารับฟังความคิดเห็นต่อร่างแผน AEDP2018 ในภูมิภาคต่างๆ จำนวน 7 ครั้ง และ เมื่อวันที่ 16 ธันวาคม 2562 กพช. ได้มีมติเห็นชอบหลักการรับซื้อไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ Feed-in Tariff (FiT) สำหรับผู้ผลิตไฟฟ้าขนาดเล็กมาก (VSPP) โครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานราก แทนการเปิดรับซื้อไฟฟ้าโครงการผู้ผลิตไฟฟ้าขนาดเล็กมาก แบบ VSPP Semi-Firm ตามมติ กพช. เมื่อวันที่ 17 กุมภาพันธ์ 2560 พพ. จึงได้ปรับปรุงร่างแผน AEDP2018 ให้สอดคล้องกับ มติ กพช. ดังกล่าว และเมื่อวันที่ 18 กุมภาพันธ์ 2563 กระทรวงพลังงาน ได้จัดสัมมนารับฟังความคิดเห็น ต่อแผนบูรณาการพลังงานระยะยาว (TIEB) จำนวน 4 แผน ประกอบด้วย ร่างแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2561 - 2580 ฉบับปรับปรุงครั้งที่ 1 (PDP2018 Rev.1) ร่างแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก พ.ศ. 2561 - 2580 (AEDP2018) ร่างแผนอนุรักษ์พลังงาน พ.ศ. 2561 - 2580 (EEP2018) และร่างแผนบริหารจัดการก๊าซธรรมชาติ พ.ศ. 2561 - 2580 และเมื่อวันที่ 21 กุมภาพันธ์ 2563 คณะกรรมการบริหารนโยบายพลังงาน (กบง.) ได้มีมติเห็นชอบร่างแผน AEDP2018 และมอบหมายให้ฝ่ายเลขานุการฯ นำเสนอ กพช. พิจารณาให้ความเห็นชอบต่อไป

2. เหตุผลในการปรับปรุงแผน AEDP สรุปได้ดังนี้ (1) ปรับเป้าหมายการผลิตไฟฟ้าจากพลังงานหมุนเวียนในบางประเภทเชื้อเพลิง โดยยังคงเป้าหมายรวมไว้เท่าเดิมที่ 18,696 เมกะวัตต์ ประกอบด้วย การเพิ่มโครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานราก ให้สอดคล้องตามมติ กพช. เมื่อวันที่ 16 ธันวาคม 2562 โดยจะเปิดรับซื้อตั้งแต่ปี 2563 - 2567 มีกำลังผลิตไฟฟ้ารวม 1,933 เมกะวัตต์ ปรับแผนการจ่ายไฟฟ้าเข้าระบบสำหรับโรงไฟฟ้าตามนโยบายส่งเสริมของภาครัฐเดิมให้เหมาะสมยิ่งขึ้น ได้แก่ โรงไฟฟ้าชีวมวลประชารัฐ 3 จังหวัดชายแดนภาคใต้ จากเดิมจ่ายไฟฟ้าเข้าระบบปี 2564 - 2565 ปีละ 60 เมกะวัตต์ เป็น ปี 2565 - 2566 ปีละ 60 เมกะวัตต์ ปรับลดเป้าหมายการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์ลงจากโครงการโซลาร์ภาคประชาชนที่จากเดิมตั้งเป้าหมายปีละ 100 เมกะวัตต์ เป็นปีละ 50 เมกะวัตต์ เป็นเวลา 10 ปี ปรับเพิ่มเป้าหมายการผลิตไฟฟ้าจากโครงการโรงไฟฟ้าพลังน้ำขนาดเล็กของการไฟฟ้าฝ่ายผลิตแห่งประเทศไทยเข้ามาในแผน จำนวน 24 โครงการ กำลังผลิตไฟฟ้ารวม 69 เมกะวัตต์ ปรับเพิ่มเป้าหมายการผลิตไฟฟ้าก๊าซชีวภาพ (พืชพลังงาน) จาก 363 เมกะวัตต์ เป็น 1,000 เมกะวัตต์ และปรับแผนการจ่ายไฟฟ้าจากพลังงานลมให้เร็วขึ้น จากรับซื้อปี 2577 เป็นปี 2565 ค่าเป้าหมายการผลิตไฟฟ้าจากพลังงานทดแทนในร่าง AEDP2018 จะกำหนดเป็นกำลังการผลิตตามสัญญา (Contract capacity) ของโรงไฟฟ้าที่จะเกิดขึ้นใหม่ รวมกับกำลังการการผลิตตามสัญญาที่มีพันธะผูกพันกับภาครัฐแล้วในปัจจุบัน ได้แก่ โครงการที่จ่ายไฟฟ้าเข้าระบบไฟฟ้าแล้ว โครงการที่มีสัญญาซื้อขายไฟฟ้า และโครงการที่มีการตอบรับซื้อไฟฟ้าแล้ว ซึ่งจะทำให้สัดส่วนการผลิตไฟฟ้าจากพลังงานทดแทนต่อความต้องการใช้ไฟฟ้าทั้งประเทศ ณ ปี 2580 เป็นร้อยละ 34.23 ซึ่งมากกว่าแผน AEDP2015 ที่ค่าเป้าหมายการผลิตไฟฟ้าจากพลังงานทดแทนกำหนดเป็นกำลังการผลิตติดตั้ง (Installed capacity) ของโรงไฟฟ้า โดยมีสัดส่วนการผลิตไฟฟ้าจากพลังงานทดแทนต่อความต้องการใช้ไฟฟ้าทั้งประเทศ ณ ปี 2579 เป็นร้อยละ 20.11 (2) ปรับเป้าหมายการผลิตความร้อนจากพลังงานหมุนเวียนบางประเภทเชื้อเพลิง ได้แก่ ปรับเพิ่มเป้าหมายการผลิตความร้อนจากเชื้อเพลิงชีวมวลที่เพิ่มขึ้นจากการขยายโรงงานน้ำตาลในช่วงที่ผ่านมาทำให้คาดการณ์ว่าจะมีความต้องการใช้ชีวมวลเพิ่มสูงขึ้น ปรับลดเป้าหมายการผลิตความร้อนจากพลังงานแสงอาทิตย์ลงจาก AEDP2015 ที่ประเมินศักยภาพการติดตั้งระบบน้ำร้อนแสงอาทิตย์ (Solar collector) จากพื้นที่หลังคาอาคาร ซึ่งในปัจจุบันพื้นที่หลังคาอาคารส่วนใหญ่นิยมติดตั้งโซล่าร์เซลล์สำหรับผลิตพลังงานไฟฟ้าแล้วเพราะมีต้นทุนการติดตั้งและการบำรุงรักษาต่ำกว่าระบบน้ำร้อนแสงอาทิตย์ ปรับเพิ่มเป้าหมายการผลิตความร้อนจากไบโอมีเทนโดยเปลี่ยนกลุ่มเป้าหมายมาเป็นภาคอุตสาหกรรมเพื่อทดแทนการใช้ก๊าซธรรมชาติเหลวหรือ LNG เป็นเชื้อเพลิง ในกระบวนการผลิต ส่งผลให้สัดส่วนการผลิตความร้อนจากพลังงานทดแทนต่อความต้องการใช้พลังงานความร้อนทั้งประเทศ ณ ปี 2580 เป็นร้อยละ 41.61 ซึ่งมากกว่าแผน AEDP2015 ที่มีสัดส่วนการผลิตความร้อนจากพลังงานทดแทนต่อความต้องการใช้พลังงานความร้อนทั้งประเทศ ณ ปี 2579 เป็นร้อยละ 36.67 และ (3) ปรับเป้าหมายการผลิตเชื้อเพลิงในภาคขนส่งจากพลังงานหมุนเวียน ได้แก่ ปรับลดเป้าหมายการผลิตเอทานอลลงจากการส่งเสริมให้น้ำมันแก๊สโซฮอล์ อี20 เป็นน้ำมันเชื้อเพลิงหลัก โดยปรับลดชนิดน้ำมันเชื้อเพลิงในกลุ่มเบนซินและลดการชดเชยเชื้อเพลิงชีวภาพซึ่งจะทำให้ปริมาณการใช้แก๊สโซฮอล์ อี85 ลดลง ปรับลดเป้าหมายการผลิตไบโอดีเซลจากการส่งเสริมให้น้ำมันดีเซลหมุนเร็วบี 10 เป็นน้ำมันดีเซลมาตรฐานของประเทศเพื่อให้สมดุลกับปริมาณผลผลิตปาล์มน้ำมันและน้ำมันปาล์ม และลดการชดเชยเชื้อเพลิงชีวภาพซึ่งจะทำให้ปริมาณการใช้น้ำมันดีเซลหมุนเร็ว บี20 ลดลง และปรับลดเป้าหมายการผลิตไบโอมีเทนอัดลงจากการคาดการณ์การใช้ก๊าซธรรมชาติ ในยานยนต์ที่มีแนวโน้มลดลง ส่งผลให้ สัดส่วนการผลิตเชื้อเพลิงชีวภาพต่อความต้องการใช้เชื้อเพลิงในภาคขนส่ง ณ ปี 2580 เป็นร้อยละ 9.99 ซึ่งน้อยกว่าแผน AEDP2015 ที่มีสัดส่วนการผลิตเชื้อเพลิงชีวภาพต่อความต้องการใช้เชื้อเพลิงในภาคขนส่ง ณ ปี 2579 เป็นร้อยละ 25.04

3. สรุปร่าง AEDP2018 เพื่อรักษาเป้าหมายรวมในการเพิ่มสัดส่วนการใช้พลังงานทดแทนและพลังงานทางเลือก (ไฟฟ้า ความร้อน และเชื้อเพลิงชีวภาพ) ต่อการใช้พลังงานขั้นสุดท้ายที่ร้อยละ 30 ตามแผน AEDP2015 โดยปรับกรอบระยะเวลาให้สอดคล้องกับแผนยุทธศาสตร์ชาติระยะ 20 ปี (พ.ศ. 2561 – 2580) สรุปได้ดังนี้ (1) เป้าหมายกำลังผลิตไฟฟ้าจากพลังงานทดแทนและพลังงานทางเลือก จำนวน 10 ประเภทเชื้อเพลิง กำลังการผลิตติดตั้งรวม 18,696 เมกะวัตต์ ผลิตไฟฟ้าได้ 52,894 ล้านหน่วย ได้แก่ พลังงานแสงอาทิตย์ 9,290 เมกะวัตต์ พลังงานแสงอาทิตย์ลอยน้ำ 2,725 เมกะวัตต์ ชีวมวล 3,500 เมกะวัตต์ พลังงานลม 1,485 เมกะวัตต์ ก๊าซชีวภาพ (น้ำเสีย/ของเสีย) 183 เมกะวัตต์ ก๊าซชีวภาพ (พืชพลังงาน) 1,000 เมกะวัตต์ ขยะชุมชน 400 เมกะวัตต์ ขยะอุตสาหกรรม 44 เมกะวัตต์ พลังน้ำขนาดเล็ก 69 เมกะวัตต์ สัดส่วนไฟฟ้าจากพลังงานทดแทนต่อพลังงานขั้นสุดท้าย คิดเป็นร้อยละ 3.55 (2) เป้าหมายการผลิตพลังงานความร้อนจากพลังงานทดแทนและพลังงานทางเลือก จำนวน 5 ประเภทเชื้อเพลิง พลังงานความร้อนที่ต้องการ 64,657 พันตันเทียบเท่าน้ำมันดิบ ได้แก่ ชีวมวล 23,000 พันตันเทียบเท่าน้ำมันดิบ ก๊าซชีวภาพ 1,283 พันตันเทียบเท่าน้ำมันดิบ ขยะ 495 พันตันเทียบเท่าน้ำมันดิบ พลังงานแสงอาทิตย์และพลังงานหมุนเวียนอื่นๆ 100 พันตันเทียบเท่าน้ำมันดิบ และไบโอมีเทน 2,023 พันตันเทียบเท่าน้ำมันดิบ สัดส่วนความร้อนจากพลังงานทดแทน ต่อพลังงานขั้นสุดท้าย คิดเป็นร้อยละ 19.15 (3) เป้าหมายการผลิตเชื้อเพลิงในภาคขนส่งจากพลังงานทดแทนและพลังงานทางเลือก จำนวน 5 ประเภทเชื้อเพลิง ความต้องการเชื้อเพลิงในภาคขนส่ง 40,890 พันตันเทียบเท่าน้ำมันดิบ ได้แก่ เอทานอล 7.5 ล้านลิตรต่อวัน (1,396 พันตันเทียบเท่าน้ำมันดิบ) ไบโอดีเซล 8.00 ล้านลิตรต่อวัน (2,517 พันตันเทียบเท่าน้ำมันดิบ) และน้ำมันไพโรไลซิส 0.53 ล้านลิตรต่อวัน (171 พันตันเทียบเท่าน้ำมันดิบ) สัดส่วนเชื้อเพลิงชีวภาพต่อพลังงานขั้นสุดท้าย คิดเป็นร้อยละ 3.22 และ (4) เปรียบเทียบเป้าหมายสัดส่วนการใช้พลังงานทดแทนและพลังงานทางเลือกต่อการใช้พลังงานขั้นสุดท้ายของแผน AEDP2015 และ AEDP2018 อยู่ที่ร้อยละ 30.07 และ 30.18 ตามลำดับ แบ่งเป็น พลังงานไฟฟ้าอยู่ที่ร้อยละ 4.27 และ ร้อยละ 5.75 ตามลำดับ พลังงานความร้อนอยู่ที่ร้อยละ 19.15 และร้อยละ 21.20 ตามลำดับ และการใช้เชื้อเพลิงชีวภาพอยู่ที่ร้อยละ 6.65 และร้อยละ 3.22 ตามลำดับ

มติของที่ประชุม

เห็นชอบแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก พ.ศ. 2561 - 2580 (Alternative Energy Development Plan 2018 : AEDP2018) ตามที่กระทรวงพลังงานเสนอ

สรุปสาระสำคัญ

1. คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) และคณะรัฐมนตรี ได้เห็นชอบแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2561-2580 (PDP2018) เมื่อวันที่ 24 มกราคม 2562 และวันที่ 30 เมษายน 2562 ตามลำดับ สรุปได้ ดังนี้ (1) มีการจัดสรรโรงไฟฟ้าใหม่ โดยในปี 2580 จะมีกำลังการผลิตไฟฟ้ารวม 77,211 เมกะวัตต์ โดยเป็นกำลังผลิตไฟฟ้าใหม่ 56,431 เมกะวัตต์ (2) ระบบผลิตไฟฟ้า ระบบส่งไฟฟ้า และระบบจำหน่ายไฟฟ้า มีความมั่นคงรายพื้นที่ สร้างสมดุลระบบไฟฟ้าตามรายภูมิภาค (3) ปลายแผนมีสัดส่วนการผลิตไฟฟ้าจากเชื้อเพลิงฟอสซิลร้อยละ 65 ประกอบด้วย ก๊าซธรรมชาติร้อยละ 53 ถ่านหินและลิกไนต์ร้อยละ 12 การผลิตไฟฟ้าที่ไม่ได้มาจากเชื้อเพลิงฟอสซิล มีสัดส่วนร้อยละ 35 ประกอบด้วย พลังน้ำต่างประเทศ ร้อยละ 9 พลังงานหมุนเวียนร้อยละ 20 และการอนุรักษ์พลังงานร้อยละ 6 (4) ในการจัดสรรโรงไฟฟ้าหลักประเภทฟอสซิลใหม่ ได้คำนึงถึงการลดปริมาณการผลิตไฟฟ้าจากเชื้อเพลิงถ่านหินลงจากแผน PDP ฉบับเดิม (PDP2015) เพื่อลดการปล่อยก๊าซคาร์บอนไดออกไซด์ ให้สอดคล้องกับข้อตกลงของ COP21 และลดความขัดแย้งของประชาชนในพื้นที่ โดยการเปลี่ยนมาใช้เชื้อเพลิงก๊าซธรรมชาติ ซึ่งปัจจุบันมีราคาลดลงมาก เพื่อทำให้ราคาค่าไฟฟ้าของประเทศอยู่ในระดับเหมาะสมสามารถแข่งขันได้ (5) มีโครงการพลังงานแสงอาทิตย์โซลาร์ภาคประชาชนปีละ 100 เมกะวัตต์ เป็นเวลา 10 ปี รวม 1,000 เมกะวัตต์ โดยจะเริ่มดำเนินโครงการตั้งแต่ปี 2562 เป็นต้นไป และ (6) ให้ทบทวนแผน PDP ใหม่ทุก 5 ปี หรือเมื่อมีการเปลี่ยนแปลงปัจจัยที่ส่งผลกระทบ ต่อเป้าหมายของแผนอย่างมีนัยสำคัญ และให้ศึกษาและจัดทำแผนการพัฒนาระบบส่งไฟฟ้าของประเทศเพื่อเสริมความมั่นคงของระบบไฟฟ้า เพิ่มประสิทธิภาพ เป็นศูนย์กลางซื้อขายไฟฟ้า (Grid connection) ในภูมิภาครวมถึงการเชื่อมโยงกับระบบจำหน่าย เพื่อให้สามารถรองรับการเพิ่มขึ้นของพลังงานหมุนเวียนในอนาคต (Grid Modernization) ต่อไป

2.เมื่อวันที่ 16 ธันวาคม 2562 กพช. ได้มีมติดังนี้ (1) เห็นชอบหลักการรับซื้อไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ Feed-in Tariff (FiT) สำหรับผู้ผลิตไฟฟ้าขนาดเล็กมาก (VSPP) โครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานราก แทนการเปิดรับซื้อไฟฟ้าโครงการผู้ผลิตไฟฟ้าขนาดเล็กมาก แบบ VSPP Semi - Firm ตามมติ กพช. เมื่อวันที่ 17 กุมภาพันธ์ 2560 (2) เห็นชอบกรอบราคารับซื้อไฟฟ้าในรูปแบบ FiT สำหรับโครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานราก (3) มอบหมายให้คณะกรรมการกำกับกิจการพลังงาน (กกพ.) ไปออกระเบียบหรือประกาศการรับซื้อไฟฟ้าในรูปแบบ FiT สำหรับ VSPP โครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานรากตามขั้นตอนต่อไป ทั้งนี้ หากจำเป็นต้องมีการปรับปรุงเงื่อนไขต่าง ๆ (ยกเว้นอัตรารับซื้อ) มอบให้คณะกรรมการบริหารนโยบายพลังงาน (กบง.) พิจารณา และ (4) เห็นชอบให้แต่งตั้งคณะกรรมการบริหารการรับซื้อไฟฟ้าจากโครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานราก และมอบหมายให้ฝ่ายเลขานุการฯ นำเสนอประธาน กพช. พิจารณาลงนามต่อไป ทั้งนี้ คณะกรรมการบริหารการรับซื้อไฟฟ้าจากโครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานรากได้รับการแต่งตั้งแล้วเมื่อวันที่ 31 มกราคม 2563

3.กระทรวงพลังงาน ได้ทบทวนและปรับปรุง PDP2018 โดยปรับเป้าหมายและแผนการจ่ายไฟฟ้าของโรงไฟฟ้าพลังงานหมุนเวียนให้สอดคล้องกับนโยบายโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานราก ตามมติ กพช. เมื่อวันที่ 16 ธันวาคม 2562 รวมถึงปรับแผนการจ่ายไฟฟ้าเข้าระบบและแผนการปลดโรงไฟฟ้าออกจากระบบของโรงไฟฟ้าหลักประเภทเชื้อเพลิงฟอสซิลบางโรง ให้เหมาะสมมากขึ้น โดยเมื่อวันที่ 13 กุมภาพันธ์ 2563 คณะอนุกรรมการพยากรณ์และจัดทำแผนพัฒนากำลังผลิตไฟฟ้าของประเทศ (คณะอนุกรรมการฯ) ได้มีมติเห็นชอบร่างแผน PDP2018 ฉบับปรับปรุงครั้งที่ 1 และมอบหมายให้สำนักงานนโยบายและแผนพลังงาน (สนพ.) จัดสัมมนารับฟังความคิดเห็นจากผู้มีส่วนได้ส่วนเสียต่อร่างแผนดังกล่าว และให้นำเสนอ กบง. เพื่อพิจารณาต่อไป ต่อมาเมื่อวันที่ 18 กุมภาพันธ์ 2563 สนพ. ได้จัดรับฟังความคิดเห็นต่อแผนบูรณาการพลังงานระยะยาว (TIEB) ฉบับใหม่ 4 แผน ประกอบด้วย ร่างแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือกพ.ศ. 2561 – 2580 (AEDP2018) ร่างแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2561– 2580 ฉบับปรับปรุงครั้งที่ 1 (PDP2018 Rev.1) ร่างแผนอนุรักษ์พลังงาน พ.ศ. 2561 – 2580 (EEP2018) และร่างแผนบริหารจัดการก๊าซธรรมชาติ พ.ศ. 2561 – 2580 (Gas Plan 2018) ณ กรุงเทพมหานคร โดยมีผู้เข้าร่วมสัมมนารวมทั้งสิ้น 457 คน และเมื่อวันที่ 21 กุมภาพันธ์ 2563 กบง. ได้มีมติเห็นชอบในหลักการร่างแผน PDP2018 ฉบับปรับปรุงครั้งที่ 1 และมอบหมายให้ฝ่ายเลขานุการฯ ปรับปรุงรายละเอียดของแผนงานตามที่กรรมการได้ให้ข้อคิดเห็นไว้ ก่อนนำเสนอ กพช. พิจารณาให้ความเห็นชอบต่อไป

4.ร่างแผน PDP2018 ฉบับปรับปรุงครั้งที่ 1 สรุปได้ดังนี้ (1) ปรับเป้าหมายการผลิตไฟฟ้าจากพลังงานหมุนเวียนในบางประเภทเชื้อเพลิง โดยยังคงเป้าหมายรวมไว้เท่าเดิมที่ 18,696 เมกะวัตต์ (2) เพิ่มโครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานรากให้สอดคล้องกับมติ กพช. เมื่อวันที่ 16 ธันวาคม 2562 ประกอบไปด้วย โรงไฟฟ้าที่ผลิตด้วยเชื้อเพลิงชีวมวล ก๊าซชีวภาพจากน้ำเสีย ก๊าซชีวภาพจากพืชพลังงาน รวมทั้งพลังงานแสงอาทิตย์ ในรูปแบบผสมผสาน (Hybrid) กับชีวมวล และหรือ ก๊าซชีวภาพจากน้ำเสียและ/หรือ ก๊าซชีวภาพจากพืชพลังงาน โดยจะเปิดรับซื้อตั้งแต่ปี 2563 - 2567 มีกำลังผลิตไฟฟ้ารวม 1,933 เมกะวัตต์ (3) ปรับแผนการจ่ายไฟฟ้าเข้าระบบสำหรับโรงไฟฟ้าตามนโยบายส่งเสริมของภาครัฐเดิมให้เหมาะสมยิ่งขึ้น ได้แก่ โรงไฟฟ้าชีวมวลประชารัฐ 3 จังหวัดชายแดนภาคใต้ จากเดิมจ่ายไฟฟ้าเข้าระบบปี 2564 – 2565 ปีละ 60 เมกะวัตต์ เป็นปี 2565 – 2566 ปีละ 60 เมกะวัตต์ (4) ปรับลดเป้าหมายการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์ลง (5) ปรับเพิ่มเป้าหมายการผลิตไฟฟ้าจากโครงการโรงไฟฟ้าพลังน้ำขนาดเล็กของการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) เข้ามาในแผน จำนวน 24 โครงการ กำลังผลิตไฟฟ้ารวม 69 เมกะวัตต์ (6) ปรับเพิ่มเป้าหมายการผลิตไฟฟ้าก๊าซชีวภาพ (พืชพลังงาน) (7) ปรับแผนการจ่ายไฟฟ้าจากพลังงานลมให้เร็วขึ้น จากเดิมเริ่มรับซื้อปี 2577 เป็นปี 2565 และมีการปรับแผนการจ่ายไฟฟ้าเข้าระบบและแผนการปลดโรงไฟฟ้าออกจากระบบของโรงไฟฟ้าหลักประเภทเชื้อเพลิงฟอสซิลบางโรง ให้มีความเหมาะสมมากขึ้น ได้แก่ โรงไฟฟ้าของบริษัท เนชั่นแนล เพาเวอร์ซัพพลาย จำกัด (มหาชน) (NPS) กำลังผลิต ตามสัญญารวม 540 เมกะวัตต์ เปลี่ยนชนิดเชื้อเพลิงจากถ่านหินเป็นก๊าซธรรมชาติ มีกำหนดจ่ายไฟฟ้าเข้าระบบเดือนพฤศจิกายน 2570 เพิ่มความมั่นคงในระบบไฟฟ้าของพื้นที่ภาคเหนือตอนบน ด้วยการยืดอายุโรงไฟฟ้าแม่เมาะเครื่องที่ 9 กำลังผลิตไฟฟ้าตามสัญญา 270 เมกะวัตต์ ออกไปอีก 3 ปี จากกำหนดเดิมปลดปี 2565 เลื่อนกำหนดปลดเป็นปี 2568 ลดต้นทุนการผลิตไฟฟ้าในภาพรวมของประเทศด้วยการยืดอายุโรงไฟฟ้าที่มีต้นทุนต่ำ ได้แก่ โรงไฟฟ้าแม่เมาะเครื่องที่ 12-13 ซึ่งเดิมมีกำหนดปลดในปี 2568 เลื่อนออกไปอีก 1 ปี เป็นปลดในปี 2569

5.เปรียบเทียบ PDP2018 กับ PDP2018 ฉบับปรับปรุงครั้งที่ 1 สรุปได้ดังนี้ (1) การพยากรณ์ความต้องการไฟฟ้า ในช่วงปี 2561 - 2580 คงเดิม (2) ภาพรวมของกำลังการผลิตไฟฟ้าในช่วงปี 2561 - 2580 คงเดิมที่ 77,211 เมกะวัตต์ (3) สรุปกำลังผลิตโครงการโรงไฟฟ้าใหม่ในช่วงปี พ.ศ. 2561 - 2580 แยกตามประเภทโรงไฟฟ้า เฉพาะที่เปลี่ยนแปลง ได้แก่ โรงไฟฟ้าความร้อนร่วมเพิ่มขึ้นจาก 13,156 เป็น 15,096 เมกะวัตต์ โรงไฟฟ้าถ่านหิน/ลิกไนต์ ลดลงจาก 1,740 เป็น 1,200เมกะวัตต์ โรงไฟฟ้าใหม่/ทดแทนลดลงจาก 8,300 เป็น 6,900 เมกะวัตต์ (4) โรงไฟฟ้าพลังงานหมุนเวียนใหม่ ตามแผน AEDP ในช่วงปี 2561 – 2580 ภาพรวมคงเดิมที่ 18,696 เมกะวัตต์ แบ่งเป็น โครงการโรงไฟฟ้าตามนโยบายส่งเสริมภาครัฐ (โรงไฟฟ้าขยะชุมชน โรงไฟฟ้าชีวมวลประชารัฐ และโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานราก) เพิ่มขึ้นจาก 520 เป็น 2,453 เมกะวัตต์ และโรงไฟฟ้าตามแผน AEDP ใหม่ (แสงอาทิตย์ ชีวมวล ก๊าซชีวภาพ แสงอาทิตย์ทุ่นลอยน้ำ+พลังน้ำ ลม ขยะอุตสาหกรรม และพลังน้ำขนาดเล็กของ กฟผ.) ลดลงจาก 18,176 เป็น 16,243 เมกะวัตต์ (5) สัดส่วนการผลิตพลังงานไฟฟ้าแยกตามประเภทเชื้อเพลิง เฉพาะที่เปลี่ยนแปลงไป ได้แก่ เชื้อเพลิงถ่านหินและลิกไนต์ลดลงจากร้อยละ 12 เป็นร้อยละ 11 และพลังงานหมุนเวียนเพิ่มขึ้นจากร้อยละ 20 เป็นร้อยละ 21 (6) การปลดปล่อยก๊าซคาร์บอนไดออกไซด์ (CO2) ปี 2580 ลดลงจาก 0.283 เป็น 0.271 กิโลกรัมคาร์บอนไดออกไซด์ต่อกิโลวัตต์ชั่วโมง หรือลดลงจาก 103,845 เป็น 99,712 พันตัน และ (7) ประมาณการค่าไฟฟ้าขายปลีกปี 2580 เพิ่มขึ้นจาก 3.61 เป็น 3.72 บาทต่อหน่วย

6.ความเห็นของคณะกรรมการกำกับกิจการพลังงานต่อร่าง PDP2018 ฉบับปรับปรุงครั้งที่ 1 สรุปได้ดังนี้ (1) การปรับแผนการจัดหาโรงไฟฟ้าพลังงานหมุนเวียนไม่กระทบต่อความมั่นคง (2) การปรับแผนการจ่ายไฟฟ้าของโรงไฟฟ้าพลังงานหมุนเวียนโดยให้รับซื้อไฟฟ้าจากโครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานรากจำนวน 1,933 เมกะวัตต์ ในช่วงปี 2563 - 2567 จะมีผลกระทบต่ออัตราค่าไฟฟ้าโดยรวมอย่างหลีกเลี่ยงไม่ได้ ดังนั้น การรับซื้อไฟฟ้าจากพลังงานหมุนเวียนควรพิจารณาด้านปริมาณ ราคา และระยะเวลาที่เหมาะสม (3) ควรมีการพิจารณาทบทวนปรับปรุงแผนพัฒนากำลังการผลิตไฟฟ้าของประเทศให้เท่าทันและสอดคล้องกับเป้าหมายการลดการปล่อยก๊าซเรือนกระจกที่มีการปรับเปลี่ยนไป รวมทั้งการปฏิบัติตามมาตรการทางการค้าด้านสิ่งแวดล้อมที่เข้มข้นขึ้นของประเทศคู่ค้าด้วย

มติของที่ประชุม

1. เห็นชอบแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2561 – 2580 ฉบับปรับปรุงครั้งที่ 1 (Power Development Plan 2018 Revision 1 : PDP 2018 Rev.1) ตามที่กระทรวงพลังงานเสนอ

2. เห็นชอบให้ดำเนินโครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานราก ในปริมาณ 700 เมกะวัตต์ ทั้งนี้ ให้กระทรวงพลังงานทำการประเมินผลการดำเนินงาน ในเรื่องของผลประโยชน์ต่อเศรษฐกิจฐานราก และความยั่งยืนของโครงการฯ ให้คณะกรรมการนโยบายพลังงานแห่งชาติทราบด้วย

เรื่องที่ 5 ร่างแผนอนุรักษ์พลังงาน พ.ศ. 2561 – 2580 (EEP2018)

สรุปสาระสำคัญ

1. เมื่อวันที่ 13 สิงหาคม 2558 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) มีมติเห็นชอบแผนอนุรักษ์พลังงาน พ.ศ. 2558 - 2579 (EEP2015) ที่กำหนดเป้าหมายจะลดความเข้มของการใช้พลังงาน (Energy Intensity; EI) ต่อหน่วยผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ในปี 2579 ร้อยละ 30 เมื่อเทียบกับปี 2553 ต่อมาเมื่อวันที่ 24 มกราคม 2562 กพช. ได้เห็นชอบแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2561 - 2580 (PDP2018) ซึ่งมีการกำหนดเป้าหมายกำลังการผลิตไฟฟ้าจากมาตรการอนุรักษ์พลังงาน 4,000 เมกะวัตต์ และการประชุมหารือแนวทางการจัดทำแผนบูรณาการพลังงานระยะยาว (TIEB) เมื่อวันที่ 29 มกราคม 2562 มีมติให้ปรับปรุงแผน TIEB ได้แก่ (1) แผนอนุรักษ์พลังงาน (2) แผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก (3) แผนการจัดหาก๊าซธรรมชาติ และ (4) แผนบริหารจัดการน้ำมันเชื้อเพลิง ให้สอดคล้องตามแผน PDP2018

2. แนวทางการจัดทำร่างแผนอนุรักษ์พลังงาน พ.ศ. 2561 - 2580 (EEP2018) มีดังนี้ (1) ปรับสมมติฐานที่ใช้ในการคาดการณ์ความต้องการพลังงานในอนาคต กำหนดเป้าหมายการอนุรักษ์พลังงานของประเทศในระยะสั้น 1-2 ปี ระยะกลาง 10 ปี และระยะยาว 20 ปี ปรับสมมุติฐาน GDP อัตราการเพิ่มของประชากร และค่าพยากรณ์ความต้องการไฟฟ้าให้สอดคล้องกับแผน PDP2018 รวมทั้งรักษาระดับเป้าหมายโดยการลด EI ลงร้อยละ 30 ภายในปี พ.ศ. 2580 เมื่อเทียบกับปี พ.ศ. 2553 โดยมีเป้าหมายในการลดการใช้พลังงานเชิงพาณิชย์ให้ได้ทั้งสิ้น 49,064 พันตันเทียบเท่าน้ำมันดิบ (ktoe) ของปริมาณการใช้พลังงานขั้นสุดท้ายทั้งหมด เมื่อเทียบกับปี พ.ศ. 2553 (2) ทบทวนกรอบการอนุรักษ์พลังงาน แผนอนุรักษ์พลังงาน พ.ศ. 2561 - 2580 โดยมีเป้าหมายลดความเข้มการใช้พลังงาน (EI) ลงร้อยละ 30 ในปี พ.ศ. 2580 เมื่อเทียบกับปี พ.ศ. 2553 คือ ลดการใช้พลังงานขั้นสุดท้ายของประเทศ ณ ปี พ.ศ. 2580 จากระดับ 181,238 ktoe ในกรณีปกติ (Business as usual: BAU) ลดลงไปอยู่ที่ระดับ 126,867 ktoe หรือคิดเป็นเป้าหมายผลการประหยัดพลังงานเท่ากับ 54,371 ktoe ผลการดำเนินงานในช่วงปี พ.ศ. 2554 - 2560 คิดเป็นพลังงานที่ประหยัดได้สะสมประมาณ 5,307 ktoe และสามารถลดความเข้มการใช้พลังงาน (EI) ลงได้ร้อยละ 7.63 ทั้งนี้ เพื่อให้บรรลุเป้าหมายการลดความเข้มการใช้พลังงาน (EI) ลงร้อยละ 30 ภายในปี พ.ศ. 2580 จึงจะต้องมีเป้าหมายลดการใช้พลังงานจากมาตรการอนุรักษ์พลังงานต่างๆ ในช่วงปี พ.ศ. 2561 – 2580 อีกประมาณ 49,064 ktoe โดยแบ่งการดำเนินการเป็น 3 กลยุทธ์ 5 กลุ่มเป้าหมาย และเป้าหมายลด Peak 4,000 เมกะวัตต์ ซึ่งถูกกำหนดเป็นเป้าหมายกำลังผลิตไฟฟ้าในแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2561-2580 ฉบับปรับปรุงครั้งที่ 1 (PDP2018 Rev.1) (3) ปรับกลยุทธ์การขับเคลื่อนแผนฯ โดยมุ่งเน้นไปที่เป้าหมาย 5 สาขาเศรษฐกิจหลัก ได้แก่ อุตสาหกรรม ธุรกิจการค้า บ้านอยู่อาศัย เกษตรกรรม และขนส่ง แบ่งเป็น 3 กลยุทธ์ คือ กลยุทธ์ภาคบังคับ มีการกำกับดูแลให้ผู้ใช้พลังงานรายใหญ่ในภาคส่วนต่างๆ ต้องมีการใช้พลังงานเป็นไปตาม มาตรฐาน มาตรการ/วิธีการที่กำหนดขึ้นอย่างเหมาะสม กลยุทธ์ภาคส่งเสริม มีมาตรการสนับสนุนทางด้านการเงิน เพื่อเร่งรัดให้มีการตัดสินใจลงทุนเปลี่ยนอุปกรณ์ หรือดำเนินมาตรการด้านอนุรักษ์พลังงาน การส่งเสริมการนำเทคโนโลยีและนวัตกรรมต่างๆ เข้ามาประยุกต์ใช้เพื่อให้เกิดการอนุรักษ์พลังงาน โดยกลยุทธ์ภาคส่งเสริมจะลดความต้องการใช้พลังงานลงร้อยละ 62 คิดเป็นไฟฟ้า 8,862 ktoe คิดเป็นความร้อน 21,786 ktoe และกลยุทธ์ภาคสนับสนุน ช่วยเสริมกลยุทธ์ภาคบังคับและกลยุทธ์ภาคส่งเสริมให้เกิดผลประหยัดด้านพลังงาน

3. ผลที่คาดว่าจะได้รับจาก EEP2018 หากดำเนินการได้ตามเป้าหมายคาดว่าจะก่อให้เกิดผลประหยัดพลังงานของประเทศในช่วงปี พ.ศ. 2561 – 2580 รวม 54,371 ktoe คิดเป็นมูลค่าเงินที่จะประหยัดได้ราว 815,571 ล้านบาท ช่วยลดภาระในการจัดหาโรงไฟฟ้าได้ประมาณ 4,000 เมกะวัตต์ และยังทำให้เกิดการลดการปล่อยก๊าซคาร์บอนไดออกไซด์ ได้ประมาณ 170 ล้านตันคาร์บอนไดออกไซด์เทียบเท่า (Mt-CO2) ทั้งนี้ ภายหลังจัดทำร่างแผน EEP2018 พพ. ได้จัดสัมมนารับฟังความคิดเห็นต่อร่างแผนฯ ในภูมิภาคต่างๆ จำนวน 4 ครั้ง ในกรุงเทพมหานคร เชียงใหม่ ขอนแก่น และสุราษฎร์ธานี และต่อมาเมื่อวันที่ 21 กุมภาพันธ์ 2563 คณะกรรมการบริหารนโยบายพลังงาน (กบง.) ได้มีมติเห็นชอบในหลักการร่างแผนอนุรักษ์พลังงาน พ.ศ. 2561 – 2580 (EEP2018) และมอบหมายให้ฝ่ายเลขานุการฯ ปรับปรุงรายละเอียดของแผนงานตามที่กรรมการได้ให้ข้อคิดเห็นไว้ ก่อนนำเสนอ กพช. พิจารณาให้ความเห็นชอบต่อไป

มติของที่ประชุม

เห็นชอบแผนอนุรักษ์พลังงาน พ.ศ. 2561–2580 (Energy Efficiency Plan 2018 : EEP2018) ตามที่กระทรวงพลังงานเสนอ

เรื่องที่ 6 ร่างแผนบริหารจัดการก๊าซธรรมชาติ พ.ศ. 2561 – 2580 (Gas Plan 2018)

สรุปสาระสำคัญ

1. เมื่อวันที่ 27 ตุลาคม 2558 คณะรัฐมนตรีได้เห็นชอบแผนบริหารจัดการก๊าซธรรมชาติ พ.ศ. 2558 - 2579 (Gas Plan 2015) ตามมติคณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) เมื่อวันที่ 17 กันยายน 2558 ต่อมากระทรวงพลังงานได้ทบทวนและปรับประมาณการความต้องการใช้ก๊าซธรรมชาติให้สอดคล้องกับสถานการณ์ความต้องการใช้ในประเทศ โดย กพช. ในการประชุมเมื่อวันที่ 8 ธันวาคม 2559 ได้รับทราบ Gas Plan 2015 ที่ปรับปรุงใหม่ ซึ่งได้ทบทวนและปรับประมาณการความต้องการใช้ก๊าซธรรมชาติให้สอดคล้องกับสถานการณ์ความต้องการใช้ในประเทศ ต่อมาเมื่อวันที่ 30 เมษายน 2562 คณะรัฐมนตรีได้เห็นชอบแผนพัฒนากำลังผลิตไฟฟ้าของประเทศ พ.ศ. 2561-2580 (PDP2018) ตามมติ กพช. เมื่อวันที่ 24 มกราคม 2562 เนื่องจาก Gas Plan 2015 เป็นการวางแผนโดยบูรณาการตาม PDP2015 ประกอบกับความต้องการใช้ก๊าซธรรมชาติ ที่เกิดขึ้นจริงในปี 2561 และ 2562 ต่ำกว่าที่คาดการณ์ไว้ รวมถึงการจัดหาก๊าซธรรมชาติจากแหล่งในประเทศสามารถผลิตได้อย่างต่อเนื่องภายหลังการประมูลสัมปทานในระบบแบ่งปันผลผลิต (PSC) ส่งผลให้สามารถผลิตก๊าซธรรมชาติจากอ่าวไทยได้อย่างต่อเนื่องอยู่ที่ระดับประมาณ 1,500 ล้านลูกบาศก์ฟุตต่อวัน

2. สำนักงานนโยบายและแผนพลังงาน (สนพ.) กรมเชื้อเพลิงธรรมชาติ (ชธ.) และหน่วยงาน ที่เกี่ยวข้อง ได้ร่วมกันทบทวน Gas Plan 2015 และจัดทำร่างแผนบริหารจัดการก๊าซธรรมชาติ พ.ศ. 2561 -2580 (Gas Plan 2018) โดยบูรณาการให้สอดคล้องกับ PDP2018 และคณะกรรมการบริหารนโยบายพลังงาน (กบง.) ในการประชุมเมื่อวันที่ 16 พฤษภาคม 2562 ได้รับทราบแนวทางการจัดทำ Gas Plan 2018 และให้ สนพ. นำไปรับฟังความคิดเห็นกับผู้ที่มีส่วนเกี่ยวข้องและนำเสนอ กบง. ต่อมาเมื่อวันที่ 18 กุมภาพันธ์ 2563 กระทรวงพลังงานได้จัดรับฟังความคิดเห็นต่อแผนบูรณาการพลังงานระยะยาว (TIEB) ฉบับใหม่ ซึ่งประกอบด้วย แผนพัฒนากำลังผลิตไฟฟ้าของประเทศ พ.ศ. 2561 - 2580 ฉบับปรับปรุงครั้งที่ 1 (PDP2018 rev.1) แผนบริหารจัดการก๊าซธรรมชาติ พ.ศ. 2561 - 2580 (Gas Plan 2018) รวมทั้ง แผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก พ.ศ. 2561 - 2580 (AEDP2018) และแผนอนุรักษ์พลังงาน พ.ศ. 2561 - 2580 (EEP2018) ซึ่งทั้ง 4 แผนดังกล่าว ได้ผ่านความเห็นชอบจาก กบง. ในการประชุมเมื่อวันที่ 21 กุมภาพันธ์ 2563

3. การจัดทำ Gas Plan 2018 สรุปได้ดังนี้ (1) กรอบแนวคิดและเป้าหมายของ Gas Plan 2018 ได้แก่ ส่งเสริมการใช้ก๊าซธรรมชาติในภาคเศรษฐกิจต่างๆ เพื่อลดปัญหามลพิษทางอากาศ เร่งรัดการสำรวจและผลิตก๊าซธรรมชาติจากแหล่งปิโตรเลียมภายในประเทศ พื้นที่พัฒนาร่วมและพื้นที่ทับซ้อน พัฒนาและใช้ประโยชน์โครงสร้างพื้นฐานอย่างมีประสิทธิภาพ และส่งเสริมการแข่งขันในกิจการก๊าซธรรมชาติ (2) สมมติฐานความต้องการใช้ก๊าซธรรมชาติ ได้แก่ ภาคการผลิตไฟฟ้า ประมาณการตาม PDP2018 ฉบับปรับปรุงครั้งที่ 1 ใช้ก๊าซธรรมชาติในโรงแยกก๊าซ (ใช้เป็นวัตถุดิบสำหรับผลิต LPG และปิโตรเคมี) ประมาณการตามปริมาณ ก๊าซธรรมชาติในอ่าวไทย ภาคอุตสาหกรรม ประมาณการตามการขยายตัวทางเศรษฐกิจ (GDP) ซึ่งการคาดการณ์ GDP ปี 2561 - 2580 ขยายตัวเฉลี่ยร้อยละ 3.8 ต่อปี และคำนึงถึงแผนการขยายโครงข่ายระบบท่อส่งก๊าซธรรมชาติ ภาคขนส่งประมาณการตามแนวโน้มจำนวนรถ NGV (3) ประมาณการความต้องการใช้ ก๊าซธรรมชาติ เพิ่มขึ้นเฉลี่ยร้อยละ 0.7 ต่อปี คาดว่าในปี 2580 จะอยู่ที่ระดับ 5,348 ล้านลูกบาศก์ฟุตต่อวัน แบ่งเป็นการผลิตไฟฟ้าร้อยละ 67 ภาคอุตสาหกรรมร้อยละ 21 โรงแยกก๊าซฯ ร้อยละ 11 และภาคขนส่งร้อยละ 1 (4) ประมาณการการจัดหาก๊าซธรรมชาติ ประกอบด้วย ก๊าซธรรมชาติในประเทศ (อ่าวไทยและพื้นที่บนบก) ก๊าซธรรมชาติจากประเทศเมียนมา LNG สัญญาปัจจุบัน และก๊าซธรรมชาติหรือ LNG ที่ต้องจัดหาเพิ่ม โดยตั้งแต่ปี 2563 จำเป็นต้องจัดหาก๊าซธรรมชาติหรือ LNG เพิ่มเติมจากที่มีในสัญญาเพื่อรองรับความต้องการใช้ของประเทศ และจากการคาดการณ์การจัดหาก๊าซธรรมชาติในอนาคตมีแนวโน้มเพิ่มขึ้นจากประมาณ 4,676 ล้านลูกบาศก์ฟุตต่อวัน ในปี 2561 เป็นประมาณ 5,348 ล้านลูกบาศก์ฟุตต่อวัน ในปี 2580 โดยการผลิตจากแหล่งภายในประเทศมีแนวโน้มลดลงอยู่ที่ระดับประมาณ 1,500 ล้านลูกบาศก์ฟุตต่อวัน ในปี 2580 การจัดหา LNG เพิ่มเติมจากที่มีในสัญญาเพื่อรองรับความต้องการใช้ของประเทศ พบว่าในปี 2580 ความต้องการ LNG ทั้งหมดอยู่ที่ประมาณ 26 ล้านตันต่อปี (โครงข่ายท่อบนบกประมาณ 22 ล้านตันต่อปี และภาคใต้ประมาณ 4 ล้านตันต่อปี) โดยการจัดหาเพื่อรองรับความต้องการในภาคใต้ ประกอบด้วย การจัดหาสำหรับโรงไฟฟ้าขนอม โรงไฟฟ้าสุราษฎร์ธานี และโรงไฟฟ้าใหม่ ตามแผน PDP2018 rev.1 มีความจำเป็นต้องจัดหาก๊าซธรรมชาติในรูปแบบ LNG ประมาณ 1.5 - 3.0 ล้านตันต่อปี ตั้งแต่ปี 2570 และการจัดหาสำหรับโรงไฟฟ้าจะนะ ซึ่งปัจจุบันจัดหาจากแหล่ง JDA โดยจะเร่งรัดการเจรจาซื้อก๊าซธรรมชาติจากแหล่ง JDA เพิ่มเติม หรือจัดหาในรูปแบบ LNG ประมาณ 0.7 ล้านตันต่อปี ตั้งแต่ปี 2572 (5) แผนโครงสร้างพื้นฐานด้านก๊าซธรรมชาติ ปัจจุบันมีท่าเรือและ LNG Terminal ที่รองรับการนำเข้า LNG ได้ 11.5 ล้านตันต่อปี ขณะที่การใช้งานตามสัญญาสูงสุดของ บริษัท ปตท. จำกัด (มหาชน) มีเพียง 5.2 ล้านตันต่อปี ทั้งนี้ หากรวมโครงการ LNG Terminal ที่ได้รับอนุมัติแล้ว ได้แก่ โครงการ LNG Terminal แห่งใหม่ จังหวัดระยอง (บ้านหนองแฟบ) [T-2] ขนาด 7.5 ล้านตันต่อปี กำหนดแล้วเสร็จปี 2565 FSRU ในพื้นที่อ่าวไทยตอนบน [F-1] กำหนดแล้วเสร็จปี 2567 มาบตาพุดระยะที่ 3 (EEC) จังหวัดระยอง 10.8 ล้านตันต่อปี กำหนดแล้วเสร็จปี 2570 ดังนั้น ในปี 2570 จะมี LNG Terminal ที่สามารถรองรับการนำเข้า LNG ได้ปริมาณรวมทั้งสิ้น 34.8 ล้านตันต่อปี และสามารถขยายเพื่อรองรับ LNG ได้ถึง 47.5 ล้านตันต่อปี LNG Terminal ส่วนที่เหลือจากความต้องการใช้ในประเทศ ต้องมีมาตรการส่งเสริมให้เกิดการใช้งานอย่างเต็มศักยภาพต่อไป อาทิ มาตรการส่งเสริมให้ประเทศไทยเป็น LNG Regional Hub

4. แนวโน้มความต้องการโครงสร้างพื้นฐานด้านก๊าซธรรมชาติในพื้นที่ภาคใต้ มีดังนี้ (1) โครงสร้างพื้นฐานสำหรับโรงไฟฟ้าขนอม โรงไฟฟ้าสุราษฎร์ธานี และโรงไฟฟ้าใหม่ตามแผน PDP2018 rev.1 ซึ่งจำเป็นต้องจัดหาก๊าซธรรมชาติโดยนำเข้า LNG เนื่องจากนโยบายในการส่งเสริมให้ส่งก๊าซธรรมชาติในอ่าวไทยขึ้นไปยัง โรงแยกก๊าซที่จังหวัดระยองทั้งหมดเพื่อเพิ่มมูลค่า ส่งผลให้จำเป็นต้องมีการก่อสร้าง LNG Terminal ขนาด 5 ล้านตันต่อปี และท่อส่งก๊าซธรรมชาติจาก LNG Terminal ถึงโรงไฟฟ้าสุราษฎร์ธานี ให้แล้วเสร็จภายในปี 2569 เพื่อรองรับความต้องการใช้ในโรงไฟฟ้าสุราษฎร์ธานีที่จะเข้าระบบในปี 2570 (2) โครงสร้างพื้นฐานสำหรับโรงไฟฟ้าจะนะ ในกรณีที่ไม่สามารถเจรจาซื้อก๊าซธรรมชาติจากแหล่ง JDA ได้ อาจมีความจำเป็นต้องก่อสร้าง FSRU ขนาด 2 ล้านตันต่อปี ในพื้นที่เพื่อรองรับการนำเข้า LNG ให้แล้วเสร็จภายในปี 2571 ส่วนความต้องการโครงสร้างพื้นฐานในพื้นที่ภาคตะวันออกเฉียงเหนือ จากการพิจารณาแนวโน้มความต้องการใช้ เปรียบเทียบกับการจัดหาก๊าซธรรมชาติในภูมิภาค (แหล่งสินภูฮ่อมและแหล่งน้ำพอง) พบว่าการจัดหาจะเพียงพอกับความต้องการใช้ถึงปี 2572 โดยต้องเตรียมการสำรวจและผลิตหรือจัดหาเพิ่มเติมผ่านระบบท่อส่งก๊าซธรรมชาติใหม่จาก จังหวัดนครราชสีมาไปโรงไฟฟ้าน้ำพองและโรงไฟฟ้าใหม่ตามแผน PDP2018 rev.1 โดยก่อสร้างท่อส่งก๊าซธรรมชาติให้แล้วเสร็จภายในปี 2572 เพื่อรองรับโรงไฟฟ้าใหม่ภาคตะวันออกเฉียงเหนือที่จะเข้าระบบในปี 2573

5. เปรียบเทียบ Gas Plan 2015 และ (ร่าง) Gas Plan 2018 ความต้องการใช้ก๊าซธรรมชาติภาพรวม อยู่ที่ระดับ 5,348 ล้านลูกบาศก์ฟุตต่อวัน ในปี 2580 เพิ่มขึ้นเฉลี่ยร้อยละ 0.7 ต่อปี สูงกว่า Gas Plan 2015 ซึ่งอยู่ที่ระดับ 5,062 ล้านลูกบาศก์ฟุตต่อวัน ในปี 2579 โดยเพิ่มขึ้นเฉลี่ยร้อยละ 0.1 ต่อปี นอกจากนี้ ในส่วนของการจัดหาก๊าซธรรมชาติเพื่อรองรับความต้องการใช้จากเดิมคาดว่าจะมีความต้องการ LNG เพิ่มขึ้นสูง ปัจจุบันสถานการณ์เปลี่ยนแปลงไป โดยก๊าซธรรมชาติในประเทศสามารถผลิตได้อย่างต่อเนื่อง (ภายหลังจากการประมูลแหล่งก๊าซธรรมชาติบงกชและเอราวัณในรูปแบบการแบ่งปันผลผลิต (PSC)) ส่งผลให้ความต้องการ LNG ในส่วนที่ต้องจัดหาเพิ่มตาม (ร่าง) Gas Plan 2018 อยู่ที่ระดับ 26 ล้านตันต่อปี ในปี 2580 น้อยกว่าใน Gas Plan 2015 ซึ่งอยู่ที่ระดับ 34 ล้านตันต่อปี ในปี 2579 ทั้งนี้ ประโยชน์ที่คาดว่าจะได้รับจาก Gas Plan 2018 ได้แก่ (1) สร้างความมั่นคงจากก๊าซธรรมชาติเป็นเชื้อเพลิงหลักในการผลิตไฟฟ้าให้มีเสถียรภาพและทำให้ประชาชนมีไฟฟ้าใช้อย่างทั่วถึง ชุมชนมีโอกาสในการใช้วัตถุดิบเหลือใช้ทางการเกษตรผลิตเป็นไบโอมีเทนอัดมาใช้ทดแทนการนำเข้า LNG (2) สร้างความมั่งคั่ง มีการขยายตัวของอุตสาหกรรมในแนวท่อซึ่งจะเสริมสร้างเศรษฐกิจในพื้นที่ อุตสาหกรรมปิโตรเคมีช่วยเพิ่มมูลค่าของก๊าซธรรมชาติ การเกิด LNG Regional Hub มีประโยชน์ต่อเศรษฐกิจของประเทศ คิดเป็นมูลค่าประมาณ 165 พันล้านบาทใน 10 ปี และเกิดการจ้างงาน 16,000 คนต่อปี การใช้โครงสร้างพื้นฐานอย่างเต็มศักยภาพจะส่งผลให้ต้นทุนก๊าซธรรมชาติลดลง ซึ่งจะทำให้ค่าไฟฟ้าลดลง และ (3) สร้างความยั่งยืน จากการลดการปล่อยมลพิษจากการผลิตไฟฟ้า มีการบริหารจัดการเปลี่ยนของเสียให้เป็นพลังงาน (Waste to Energy)

6. เมื่อวันที่ 13 กุมภาพันธ์ 2563 คณะอนุกรรมการบริหารจัดการการจัดหา ราคา และความต้องการใช้ก๊าซธรรมชาติ มีมติเห็นชอบร่าง Gas Plan 2018 โดยมีความเห็นว่าควรเพิ่มเติมแผนโครงสร้างพื้นฐานด้านก๊าซธรรมชาติใน Gas Plan และ ควรวางแผนบริหารจัดการการใช้งานโครงสร้างพื้นฐานด้านก๊าซธรรมชาติในส่วนของ LNG Terminal ที่มีปริมาณค่อนข้างสูงเพื่อให้เกิดประสิทธิภาพสูงสุด ส่วนการรับฟังความเห็น เมื่อวันที่ 18 กุมภาพันธ์ 2563 สรุปได้ดังนี้ คือ (1) LNG Terminal มีค่อนข้างสูงกว่าความต้องการ โดยเฉพาะโครงการมาบตาพุดระยะ 3 ควรคำนึงถึงการใช้ให้เกิดประสิทธิภาพสูงสุด และขอให้ทบทวนโครงการ FSRU ในพื้นที่อ่าวไทยตอนบน [F-1] โดยอาจมีทางเลือกอื่น เช่น การสร้างท่อส่งก๊าซธรรมชาติจากโรงไฟฟ้าบางปะกงไปโรงไฟฟ้าพระนครใต้ ซึ่งมีค่าใช้จ่ายในการลงทุนต่ำกว่า (2) ควรคำนึงถึงปริมาณการจัดหาก๊าซธรรมชาติในอ่าวไทยที่มีศักยภาพสามารถเพิ่มระดับการผลิตได้อีก 200 – 300 ล้านลูกบาศก์ฟุตต่อวัน และ (3) ควรมีการกำกับดูแลเกี่ยวกับการนำก๊าซธรรมชาติจากอ่าวไทยไปใช้ในอุตสาหกรรมปิโตรเคมี ทั้งนี้ เมื่อวันที่ 21 กุมภาพันธ์ 2563 กบง. ได้มีมติเห็นชอบร่าง Gas Plan 2018 และมอบหมายให้ฝ่ายเลขานุการฯ นำเสนอ กพช. พิจารณาให้ความเห็นชอบต่อไป รวมทั้งมอบหมายให้ สนพ. จัดทำแผนโครงสร้างพื้นฐานก๊าซธรรมชาติให้สอดคล้องกับ Gas Plan 2018 รวมถึงศึกษาทบทวนโครงการ FSRU ในพื้นที่อ่าวไทยตอนบน [F-1] เพื่อให้การบริหารจัดการโครงสร้างพื้นฐานก๊าซธรรมชาติเกิดประสิทธิภาพสูงสุด

มติของที่ประชุม

เห็นชอบแผนบริหารจัดการก๊าซธรรมชาติ พ.ศ. 2561 - 2580 (Gas Plan 2018) ตามที่กระทรวงพลังงานเสนอ และมอบหมายให้สำนักงานนโยบายและแผนพลังงานจัดทำแผนโครงสร้างพื้นฐานก๊าซธรรมชาติให้สอดคล้องกับ Gas Plan 2018 รวมถึงศึกษาทบทวนโครงการ FSRU ในพื้นที่อ่าวไทยตอนบน [F-1] เพื่อให้การบริหารจัดการโครงสร้างพื้นฐานก๊าซธรรมชาติเกิดประสิทธิภาพสูงสุด และนำเสนอคณะกรรมการ นโยบายพลังงานแห่งชาติพิจารณาต่อไป

เรื่องที่ 7 แนวทางการส่งเสริมพื้นที่ติดตั้งสถานีอัดประจุยานยนต์ไฟฟ้า (EV Charging Station Mapping)

สรุปสาระสำคัญ

1. เมื่อวันที่ 13 สิงหาคม 2558 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ได้มีมติเห็นชอบแผนอนุรักษ์พลังงาน พ.ศ. 2558 - 2579 (Energy Efficiency Plan: EEP 2015) ซึ่งได้มีการบรรจุมาตรการการส่งเสริมยานยนต์ไฟฟ้าเป็นมาตรการหนึ่งของการอนุรักษ์พลังงานในภาคขนส่ง โดยตั้งเป้าหมายส่งเสริมการใช้ยานยนต์ไฟฟ้าภายในปี 2579 รวมทั้งสิ้น 1.2 ล้านคัน และจากปัญหามลพิษฝุ่นละอองขนาดเล็กสูงเกินกว่าค่ามาตรฐานในพื้นที่กรุงเทพมหานครและปริมณฑลตั้งแต่ช่วงปลายปี 2561 คณะรัฐมนตรีจึงได้มีมติเมื่อวันที่ 12 กุมภาพันธ์ 2562 ให้การแก้ไขปัญหามลภาวะด้านฝุ่นละอองเป็นวาระแห่งชาติ ซึ่งต่อมาเมื่อวันที่ 15 สิงหาคม 2562 คณะกรรมการสิ่งแวดล้อมแห่งชาติได้มีมติเห็นชอบแผนปฏิบัติการขับเคลื่อนวาระแห่งชาติ เรื่อง การแก้ไขปัญหามลพิษด้านฝุ่นละออง โดยมีมาตรการด้านพลังงานที่เกี่ยวข้องคือ การใช้มาตรการจูงใจเพื่อสนับสนุนส่งเสริมการใช้ยานยนต์ไฟฟ้าที่จะต้องมีแนวทางการดำเนินการภายในปี 2562 - 2564 โดยในส่วนของกระทรวงพลังงานจะมีการกำหนดกรอบแนวทางการสนับสนุนสถานีอัดประจุไฟฟ้า การทบทวนอัตราค่าไฟฟ้าที่เหมาะสมเพื่อเป็นการเตรียมความพร้อมเปลี่ยนผ่านไปสู่การส่งเสริมยานยนต์ไฟฟ้า