")

")

กบง. ครั้งที่ 23 - วันอังคารที่ 17 พฤษภาคม พ.ศ. 2559

มติการประชุมคณะกรรมการบริหารนโยบายพลังงาน

ครั้งที่ 11/2559 (ครั้งที่ 23)

เมื่อวันอังคารที่ 17 พฤษภาคม 2559 เวลา 09.30 น.

3.แนวทางการบริหารจัดการน้ำมันปาล์มในกิจการพลังงาน

4.การเพิ่มสัดส่วนการใช้น้ำมันไบโอดีเซลให้สูงขึ้น

5.รายงานความก้าวหน้าการลอยตัวราคา NGV

ผู้มาประชุม

1. รัฐมนตรีว่าการกระทรวงพลังงาน ประธานกรรมการ

(พลเอก อนันตพร กาญจนรัตน์)

9. ผู้อำนวยการสำนักงานนโยบายและแผนพลังงาน กรรมการและเลขานุการ

(นายทวารัฐ สูตะบุตร)

สรุปสาระสำคัญ

1.เมื่อวันที่ 16 กุมภาพันธ์ 2558 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ได้เห็นชอบแนวทาง การดำเนินการกับผู้ผลิตไฟฟ้ารายเล็ก (SPP) ประเภทสัญญา Firm ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาในปี 2560 – 2568 ดังนี้ กลุ่มที่ 1 :SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาภายในปี 2560 – 2561 เห็นควรให้ได้รับการต่ออายุสัญญาเดิมออกไปอีก 3 - 5 ปี โดยรับซื้อไฟฟ้าส่วนที่เหลือจากการขายให้กับลูกค้าในนิคมอุตสาหกรรมเข้าสู่ระบบของ กฟผ. ในปริมาณที่น้อยสุด ด้วยสัญญาที่เหมาะสมและเป็นธรรม และกลุ่มที่ 2 : SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาภายในปี 2562– 2568 เห็นควรให้ก่อสร้างโรงไฟฟ้าใหม่ในพื้นที่เดิมหรือพื้นที่ใกล้เคียง เฉพาะโรงไฟฟ้าที่มีสถานที่ตั้งอยู่ในนิคมอุตสาหกรรม สวนอุตสาหกรรม หรือกลุ่มโรงงานขนาดใหญ่ ที่มีการใช้ไฟฟ้าและไอน้ำหรือน้ำเย็นปริมาณมากเท่านั้น โดยมอบหมายให้คณะกรรมการบริหารนโยบายพลังงาน (กบง.) รับหลักการและแนวทางที่ กพช. ให้ความเห็นชอบ ไปพิจารณาดำเนินการในรายละเอียดเพื่อให้เกิดผลในทางปฏิบัติต่อไป

2.ในประเด็นต่างๆ พร้อมทั้งมีข้อเสนอแนวทางการดำเนินการ ดังนี้ (1) ปริมาณ

การรับซื้อไฟฟ้า ตามที่ กพช. ได้มีมติ เป็นปริมาณที่ต่ำกว่าความเหมาะสมอย่างมาก รวมทั้งการก่อสร้างโรงไฟฟ้าจะต้องคำนึงถึงเงินลงทุนและขนาดที่เหมาะสม ดังนั้น ควรมีการปรับเพิ่มปริมาณการรับซื้อไฟฟ้าเข้าสู่ระบบของ กฟผ. เป็นไม่เกิน 60 เมกะวัตต์ (2) อายุสัญญาซื้อขายไฟฟ้าตามมติ กพช. เป็นการใช้ประโยชน์โรงไฟฟ้าไม่คุ้มค่า เนื่องจากโรงไฟฟ้ามีอายุการใช้งานประมาณ 30 ปี จึงขอปรับเพิ่มอายุสัญญาซื้อขายไฟฟ้าเป็น 25 ปี และ (3) ราคารับซื้อไฟฟ้า ตามที่ กพช. ได้มีมติ เป็นราคาที่ไม่เป็นธรรมและต่ำกว่าต้นทุนการผลิตไฟฟ้าของ SPP และได้เสนอแนวทางการกำหนดราคารับซื้อไฟฟ้า โดยโครงสร้างราคาอ้างอิงระเบียบการรับซื้อไฟฟ้าจาก SPP ระบบ Cogeneration ประเภทสัญญา Firm ปี 2553 โดยมีการปรับลดอัตราต่างๆ ลง เช่น ค่าพลังไฟฟ้า ให้มีส่วนลดร้อยละ 10 จากสูตรราคาตามระเบียบปี 2553 และค่าพลังงานไฟฟ้า ให้มีการปรับลดอัตราการใช้ความร้อน (Heat Rate) ลงเป็น 7,900 บีทียูต่อกิโลวัตต์-ชั่วโมง

3. ต่อมา รัฐมนตรีว่าการกระทรวงพลังงาน (รมว.พน.) ในฐานะประธาน กบง. ได้มอบหมายให้คณะกรรมการกำกับกิจการพลังงาน (กกพ.) ไปจัดทำรายละเอียดแนวทางการดำเนินการกับ SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาในปี 2560 - 2568 ให้สอดคล้องกับแนวทางที่ กพช. ได้มีมติเห็นชอบไว้

ซึ่งเมื่อวันที่ 11 ธันวาคม 2558 กกพ. ได้เสนอแนวทางการดำเนินการกับ SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาในปี 2560 - 2568 เสนอต่อ รมว.พน. สรุปได้ดังนี้ กลุ่มที่ 1 : SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาภายในปี 2560 – 2561 (ต่ออายุสัญญา) ให้มีระยะเวลาการต่อสัญญา3 ปีปริมาณการรับซื้อไฟฟ้าไม่เกิน 60 เมกะวัตต์ และราคารับซื้อไฟฟ้าอยู่ที่ 2.6817 บาทต่อกิโลวัตต์-ชั่วโมง และกลุ่มที่ 2 : SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาภายในปี 2562 – 2568 (ก่อสร้างโรงไฟฟ้าใหม่) ให้มีระยะเวลาสัญญา25 ปีปริมาณการรับซื้อไฟฟ้าร้อยละ 40 ของกำลังผลิตสุทธิไฟฟ้ารวมไอน้ำ แต่ไม่เกิน 45 เมกะวัตต์ และราคารับซื้อไฟฟ้าอยู่ที่ 3.1830 บาทต่อกิโลวัตต์-ชั่วโมง

4. กระทรวงพลังงานพิจารณาแนวทางการดำเนินการของ กกพ. แล้ว เห็นว่ายังไม่สอดคล้องกับแนวทางตามมติ กพช. กระทรวงพลังงานจึงได้เชิญหน่วยงานต่างๆ ประกอบด้วย กกพ. การไฟฟ้าฝ่ายผลิต

แห่งประเทศไทย (กฟผ.) การไฟฟ้าส่วนภูมิภาค (กฟภ.) และสมาคมผู้ผลิตไฟฟ้าเอกชน (สมาคมฯ) เข้าร่วมประชุมหารือแนวทางการดำเนินการกับ SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาในปี 2560-2568 ให้ได้ข้อสรุป เพื่อเสนอต่อ กบง. และ กพช. ต่อไป ซึ่งสรุปแนวทางการดำเนินการได้ ดังนี้ กลุ่มที่ 1 : SPP ระบบ Cogeneration

ที่จะสิ้นสุดอายุสัญญาภายในปี 2560 – 2561 (ต่ออายุสัญญา)ที่ประชุมเห็นด้วยกับแนวทางของ กกพ. ซึ่ง กกพ.

ได้พิจารณาแล้วว่าอัตราและปริมาณเสนอขายไฟฟ้าสอดคล้องตามมติ กพช. เมื่อวันที่ 16 กุมภาพันธ์ 2558

แล้ว และกลุ่มที่ 2 : SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาภายในปี 2562 – 2568 (ก่อสร้างโรงไฟฟ้าใหม่)

ที่ประชุมได้พิจารณาแล้วเห็นควรให้ดำเนินการ ดังนี้ (1) การกำหนดปริมาณการรับซื้อไฟฟ้า เห็นควรให้ปรับปริมาณการรับซื้อไฟฟ้าเพิ่มเติม แต่ยังคงเป็นปริมาณที่น้อยที่สุดเพื่อให้สอดคล้องกับเจตนารมณ์ของมติ กพช. โดยให้รับซื้อในปริมาณไม่เกิน 30 เมกะวัตต์ และจะต้องไม่เกินร้อยละ 30 ของกำลังผลิตสุทธิ (Net Generation) ไอน้ำรวมไฟฟ้ารวมทั้งจะต้องไม่เกินกว่าปริมาณขายไฟฟ้าตามสัญญาเดิม ทั้งนี้ SPP ระบบ Cogeneration จะดำเนินการขายไฟฟ้าให้ กฟผ. ในรูปแบบสัญญา Firm โดยจ่ายไฟฟ้าเข้าระบบในปริมาณคงที่ตลอด 24 ชั่วโมง(2) ราคารับซื้อไฟฟ้า

ที่ประชุมได้มอบหมายให้ สนพ. นำราคารับซื้อไฟฟ้าตามแนวทางของ กกพ. ไปพิจารณาถึงความเหมาะสม

ซึ่ง สนพ. และหน่วยงานต่างๆ ประกอบด้วย สำนักงาน กกพ. กฟผ. และ กฟภ. ได้ประชุมหารือร่วมกันแล้ว พบว่าควรให้มีการปรับปรุงราคารับซื้อไฟฟ้าตามแนวทางของ กกพ. ในส่วนของค่า Heat Rate โดยคำนึงถึงค่า Heat Rate เฉลี่ยของ IPP เอกชน และต้นทุนการผลิตและจัดหาไฟฟ้าของ กฟผ. ที่ประชุมจึงเห็นควรให้ลดค่า Heat Rate ลงจาก 7,711 บีทียูต่อกิโลวัตต์-ชั่วโมง เป็น 7,409 บีทียูต่อกิโลวัตต์-ชั่วโมง ทั้งนี้ จากการประสานหารือกับสมาคมผู้ผลิตไฟฟ้าเอกชน ทางสมาคมได้แจ้งว่าสามารถปรับค่า Heat Rate ลดลงได้ เป็น 7,660 บีทียู

ต่อกิโลวัตต์-ชั่วโมง เท่านั้น (3) การกำหนดอัตราค่าไฟฟ้าสำรอง (Standby Rate) กฟภ. ได้ขอให้ กกพ. พิจารณาทบทวนหลักเกณฑ์การกำหนดอัตราค่าไฟฟ้าสำรองให้มีความเหมาะสม เพื่อลดภาระการลงทุนของ กฟภ. และสะท้อนต้นทุนการให้บริการที่แท้จริงของ SPP ระบบ Cogeneration และ (4) ข้อเสนอเพิ่มเติม มีดังนี้

1) ที่ประชุมเห็นควรให้ SPP ระบบ Cogeneration หาลูกค้าอุตสาหกรรมที่รับซื้อไฟฟ้าโดยตรงเพิ่มขึ้น

และเห็นควรให้มีการปรับปรุงรูปแบบสัญญา Firm สำหรับ SPP ระบบ Cogeneration ในกลุ่มนี้ ให้สามารถ

ลดปริมาณการขายไฟฟ้าเข้าระบบได้ โดยการลดปริมาณขายไฟฟ้าจะต้องแจ้งให้ กฟผ. ทราบล่วงหน้าภายใน

1 เดือน 2) ให้ กกพ. ไปพิจารณากำหนดแนวทางและหลักเกณฑ์ เพื่อให้ SPP ระบบ Cogeneration สามารถบริหารจัดการในการจัดหาก๊าซธรรมชาติเอง ผ่านข้อกำหนด TPA Code ได้ รวมถึงให้ SPP ระบบ Cogenerationสามารถเข้าร่วม SPP-Power Pool ได้ทันที เมื่อรัฐมีนโยบายจัดตั้งขึ้น และ 3) ให้มีการกำหนดพื้นที่ดำเนินการโครงการ SPP ระบบ Cogeneration โดยให้ดำเนินการก่อสร้างโรงไฟฟ้าใหม่ในพื้นที่เดิมหรือพื้นที่ใกล้เคียง เฉพาะโรงไฟฟ้าที่มีการจำหน่ายไฟฟ้าและไอน้ำหรือน้ำเย็นให้แก่โรงงานที่ตั้งอยู่ในนิคมอุตสาหกรรม สวนอุตสาหกรรม หรือกลุ่มโรงงานขนาดใหญ่ที่อยู่นอกนิคมอุตสาหกรรมแต่มีการใช้ไฟฟ้าและไอน้ำหรือน้ำเย็นปริมาณมากเท่านั้น โดยเงื่อนไขสัดส่วนการจำหน่ายไฟฟ้าและไอน้ำหรือน้ำเย็นให้เป็นไปตามที่ กกพ. กำหนด

5.SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาในปี 2560 - 2568 ตามที่ได้มีการประชุมหารือ สรุปได้ดังนี้ กลุ่มที่ 1 : SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาภายในปี 2560 – 2561 (ต่ออายุสัญญา) ให้มีระยะเวลาการต่อสัญญา3 ปีปริมาณการรับซื้อไฟฟ้าไม่เกิน 60 เมกะวัตต์ และราคารับซื้อไฟฟ้าอยู่ที่ และกลุ่มที่ 2 : SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาภายในปี 2562 – 2568 (ก่อสร้างโรงไฟฟ้าใหม่) ให้มีระยะเวลาสัญญา25 ปีปริมาณการรับซื้อไฟฟ้าไม่เกิน 30 MW และไม่เกินร้อยละ 30 ของกำลังผลิตสุทธิ (Net Generation) ไฟฟ้ารวมไอน้ำ และจะต้องไม่เกินกว่าปริมาณขายไฟฟ้าตามสัญญาเดิม และราคารับซื้อไฟฟ้าอยู่ที่ ฝ่ายเลขานุการฯ ได้เสนอ กบง. เพื่อพิจารณา ดังนี้ SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาในปี 2560 - 2568 ตามที่กระทรวงพลังงานเสนอ และให้นำเสนอ กพช. เพื่อพิจารณาต่อไป (2) มอบหมายให้ กกพ. พิจารณาปรับปรุงรูปแบบสัญญา Firm ของ SPP ระบบ Cogeneration ในกลุ่มนี้ ให้สามารถลดปริมาณการขายไฟฟ้าเข้าระบบได้ และพิจารณาทบทวนหลักเกณฑ์การกำหนดอัตราค่าไฟฟ้าสำรองให้มีความเหมาะสมต่อไป และ (3) มอบหมายให้สำนักงานนโยบายและแผนพลังงานดำเนินการศึกษา SPP-Power Pool เพื่อนำเสนอ กบง. / กพช. ต่อไป

มติของที่ประชุม

1.เห็นชอบการปรับแนวทางการดำเนินการกับ SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาในปี 2560 – 2568 ตามมติ กพช. เมื่อวันที่ 16 กุมภาพันธ์ 2558 โดยดำเนินการตามที่กระทรวงพลังงานเสนอ พร้อมทั้งเห็นควรให้นำเสนอ กพช. เพื่อพิจารณาต่อไป ซึ่งมีรายละเอียดแนวทางการดำเนินการดังนี้

กลุ่มที่ 1 : SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาภายในปี 2560 – 2561 (ต่ออายุสัญญา)

| ระยะเวลาสัญญา | 3 ปี |

| ปริมาณการรับซื้อไฟฟ้า | ไม่เกิน 60 MW และไม่เกินกว่าปริมาณขายไฟฟ้าตามสัญญาเดิม |

| ราคารับซื้อไฟฟ้า ณ ราคาก๊าซ 263 บาท/MMBTU | 2.3753 บาท/kWh |

| - อัตราการใช้ความร้อน (Heat Rate) | 8,282 BTU/kWh |

| - ค่าบำรุงรักษา (O&M) | 0.1871 บาท/kWh |

| - กองทุนพัฒนาไฟฟ้า | 0.0100 บาท/kWh |

กลุ่มที่ 2 : SPP ระบบ Cogeneration ที่จะสิ้นสุดอายุสัญญาภายในปี 2562 – 2568 (ก่อสร้างโรงไฟฟ้าใหม่)

|

ระยะเวลาสัญญา |

25 ปี |

| ปริมาณการรับซื้อไฟฟ้า | ไม่เกิน 30 MW และไม่เกินร้อยละ 30 ของกำลังผลิตสุทธิ (Net Generation) ไฟฟ้ารวมไอน้ำ และจะต้องไม่เกินกว่าปริมาณขายไฟฟ้าตามสัญญาเดิม |

| อัตรารับซื้อไฟฟ้า | 2.8186 บาท/kWh |

| - อัตราการใช้ความร้อน (Heat Rate) | 7,409 BTU/kWh |

| - ค่าพลังไฟฟ้า (CP1) | 0.5000 บาท/kWh |

| - ค่าปฏิบัติการโรงไฟฟ้า (CP2) | 0.3100 บาท/kWh |

| - ค่าใช้จ่ายเชื้อเพลิง (EP1) ณ ราคาก๊าซ 263 บาท/MMBTU | 1.9486 บาท/kWh |

| - ค่าใช้จ่ายต้นทุนผันแปร (EP2) | 0.0500 บาท/kWh |

| - กองทุนพัฒนาไฟฟ้า | 0.0100 บาท/kWh |

| โครงการ SPP ระบบ Cogeneration ที่ได้รับสิทธิ การก่อสร้างโรงไฟฟ้าใหม่ |

ให้ดำเนินการก่อสร้างโรงไฟฟ้าใหม่ ในพื้นที่เดิมหรือพื้นที่ใกล้เคียงนิคมอุตสาหกรรม สวนอุตสาหกรรม |

หมายเหตุ ค่าพลังไฟฟ้า (CP1) ข้างต้นประเมิน ณ อัตราแลกเปลี่ยน 34 บาท/USD ข้างต้นประเมินภายใต้สมมติฐานการเดินเครื่องร้อยละ 80

2.รวมทั้งได้มีข้อเสนอแนะเพิ่มเติมดังนี้

2.1 เห็นควรมอบหมายให้ กกพ. พิจารณาปรับปรุงรูปแบบสัญญา Firm ของ SPP ระบบ Cogeneration ในกลุ่มนี้ ให้สามารถลดปริมาณการขายไฟฟ้าเข้าระบบได้ รวมถึงพิจารณากำหนดหลักเกณฑ์การขอลดปริมาณการขายไฟฟ้าเข้าระบบล่วงหน้า เพื่อให้ SPP ระบบ Cogeneration สามารถหาลูกค้าอุตสาหกรรมที่รับซื้อไฟฟ้าโดยตรงเพิ่มขึ้น และลดปริมาณการขายไฟฟ้าเข้าระบบลงเรื่อยๆ

2.2 ควรแจ้งให้ SPP ระบบ Cogeneration ทราบว่าสามารถบริหารจัดการการจัดหาก๊าซธรรมชาติเอง ผ่านข้อกำหนด TPA Code ได้ และเห็นควรมอบหมายให้ กกพ. พิจารณาทบทวนการกำหนดราคาก๊าซธรรมชาติสำหรับ IPP และ SPP ให้มีความเหมาะสมรวมถึงให้ SPP ระบบ Cogeneration สามารถเข้าร่วม SPP-Power Pool ได้ทันที เมื่อรัฐมีนโยบายจัดตั้งขึ้น

2.3 จากการตรวจสอบพบว่า มีโรงไฟฟ้า SPP ระบบ Cogeneration เดิมที่จะสิ้นสุดอายุสัญญาบางแห่ง ไม่ได้มีที่ตั้งอยู่ในเขตนิคมอุตสาหกรรม แต่ตั้งอยู่ติดหรืออยู่บริเวณใกล้เคียงนิคมอุตสาหกรรม และมีการจำหน่ายไฟฟ้าและไอน้ำให้แก่ลูกค้าในนิคม ดังนั้นเพื่อให้เป็นไปตามเจตนารมณ์ของ กพช. และเพื่อให้เกิดความชัดเจน จึงเห็นควรให้มีการกำหนดพื้นที่ดำเนินการโครงการ SPP ระบบ Cogeneration โดยให้ดำเนินการก่อสร้างโรงไฟฟ้าใหม่ในพื้นที่เดิมหรือพื้นที่ใกล้เคียงนิคมอุตสาหกรรม สวนอุตสาหกรรม

2.4 เห็นควรให้ กกพ. พิจารณาทบทวนหลักเกณฑ์การกำหนดอัตราค่าไฟฟ้าสำรองให้มีความเหมาะสม เพื่อลดภาระการลงทุนของ กฟภ. และสะท้อนต้นทุนการให้บริการที่แท้จริงของการ SPP ระบบ Cogeneration

เรื่องที่ 2 การยกเว้นค่าธรรมเนียมในการตรวจสอบด้านเครื่องวัดหน่วยไฟฟ้าสำหรับโครงการนำร่อง

(Pilot Project) การส่งเสริมการติดตั้งโซลาร์รูฟอย่างเสรี 100 เมกะวัตต์

สรุปสาระสำคัญ

1. เมื่อวันที่ 5 มกราคม 2558 สภาปฏิรูปแห่งชาติ (สปช.) เห็นชอบข้อเสนอโครงการปฏิรูปเร็ว (Quick win) เรื่อง โครงการส่งเสริมการติดตั้งโซลาร์รูฟอย่างเสรี (ระบบผลิตไฟฟ้าด้วยแสงอาทิตย์สำหรับบ้านและอาคาร) ซึ่งต่อมาเมื่อวันที่ 7 พฤษภาคม 2558 ที่ประชุมคณะกรรมการบริหารนโยบายพลังงาน (กบง.) ได้เห็นชอบหลักการ การดำเนินโครงการส่งเสริมการติดตั้งโซลาร์รูฟอย่างเสรี (โครงการส่งเสริมฯ) โดย (1) เน้นให้เป็นการผลิตไฟฟ้าเพื่อใช้เองในบ้านและอาคารเป็นหลักแล้วจึงขายไฟฟ้าส่วนที่เกินให้แก่การไฟฟ้าฝ่ายจำหน่ายให้น้อยที่สุด โดยราคารับซื้อไฟฟ้า

ต้องไม่ก่อภาระต่อประชาชน (2) มอบหมายให้กรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน (พพ.) รับไปดำเนินโครงการฯ โดยให้ดำเนินการในรูปแบบโครงการนำร่อง (Pilot Project) ก่อน และให้ กฟภ. และ กฟน. คัดเลือกพื้นที่

ในการดำเนินโครงการนำร่อง (3) ให้หน่วยงานที่เกี่ยวข้องประกอบด้วย พพ. สนพ. และการไฟฟ้าทั้ง 3 แห่ง ประเมินผลโครงการฯ หากได้ผลดีสามารถบรรลุเป้าหมายที่กำหนด ก็ให้พิจารณาแนวทางขยายผลการปฏิบัติไปทั่วทุกภูมิภาค

ของประเทศ และ (4) รายงานความก้าวหน้าการดำเนินโครงการส่งเสริมฯ ให้ กบง. ทราบเป็นระยะๆ ต่อไป

2.เมื่อวันที่ 5 มกราคม 2559 กบง. ได้มีมติรับทราบแนวทางการดำเนินงานโครงการนำร่องการส่งเสริม

การติดตั้งโซลาร์รูฟแบบเสรี ที่ พพ. นำเสนอและมีประเด็นให้พิจารณาเพิ่มเติมดังนี้ (1) ประเด็นการซื้อขายไฟฟ้า

ในอนาคต อาจต้องมีการพิจารณาราคาให้เหมาะสม (2) ควรมีการศึกษาระเบียบการรับซื้อไฟฟ้าให้ชัดเจนก่อนดำเนินการ (3) การไฟฟ้าฝ่ายจำหน่ายควรมีการศึกษาแนวทางป้องกันและแก้ไขปัญหาทางเทคนิค จากการ

เกิดกระแสไฟฟ้าไหลย้อนจากการดำเนินการโครงการนำร่อง และ (4) เพื่อให้การดำเนินการเกิดความชัดเจนมากขึ้น ควรมีการจัดตั้งคณะทำงานที่จะเข้ามากำกับดูแลการดำเนินการดังกล่าว

3.เมื่อวันที่ 25 มกราคม 2559 พพ. ได้จัดตั้งคณะทำงานกำหนดแนวทางและประสานงาน กำกับติดตามโครงการนำร่อง การส่งเสริมการการติดตั้งโซลาร์รูฟแบบเสรี โดยมี พพ. เป็นประธานฯ และเลขานุการคณะทำงานฯ โดยองค์ประกอบของคณะทำงานฯ ประกอบด้วยหน่วยงานที่เกี่ยวข้องหลักๆ เช่น สนพ. และการไฟฟ้าฯ ซึ่งต่อมา พพ. ได้รายงานผลการพิจารณาแนวทางการดำเนินงานโครงการนำร่องฯ ให้ กบง. ทราบแล้ว เมื่อวันที่ 24 กุมภาพันธ์ 2559 และได้รายงานแนวทางการดำเนินงานโครงการนำร่องฯ จำนวน 100 เมกะวัตต์ ให้คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) รับทราบ เมื่อวันที่ 11 มีนาคม 2559

4.คณะทำงานฯ ได้ร่วมกันจัดทำร่างหลักเกณฑ์และแนวทางการดำเนินการโครงการนำร่องฯ และ พพ.

ได้ทำหนังสือลงวันที่ 30 มีนาคม 2559 ส่งให้คณะกรรมการกำกับกิจการพลังงาน (กกพ.) เพื่อพิจารณาจัดทำระเบียบและประกาศที่เกี่ยวข้องพร้อมรับฟังความเห็น ซึ่งต่อมาเมื่อวันที่ 1 เมษายน 2559 คณะอนุกรรรมการกำกับการดูแลการจัดหาไฟฟ้าจากผู้ผลิตไฟฟ้าเอกชน สำนักงานคณะกรรมการกำกับกิจการพลังงาน ได้พิจารณาร่างหลักเกณฑ์และแนวทางการดำเนินการโครงการนำร่องฯ ดังกล่าว และได้มีการปรับแก้ไขและส่งให้ ฝ่ายกฎหมาย สกพ. พิจารณา และอยู่ระหว่างดำเนินการ เพื่อพิจารณาจัดทำระเบียบและประกาศที่เกี่ยวข้อง

5.เนื่องจากในโครงการนำร่องฯ เป็นการส่งเสริมให้มีการผลิตไฟฟ้าเพื่อใช้เองเป็นหลัก ไม่มีการรับซื้อไฟฟ้าส่วนเกินที่ไหลย้อนเข้าระบบสายจำหน่าย ดังนั้น เพื่อให้โครงการนำร่องฯ มีแรงจูงใจให้ผู้สนใจเข้าร่วมโครงการ

มากขึ้น พพ. กับหน่วยงานที่เกี่ยวข้อง จึงมีความเห็นว่า ควรพิจารณาให้มีการยกเว้นค่าธรรมเนียมในการตรวจสอบ

ด้านเครื่องวัดหน่วยไฟฟ้าที่การไฟฟ้าฝ่ายจำหน่ายเรียกเก็บจากผู้ผลิตไฟฟ้าด้วยระบบผลิตไฟฟ้าด้วยแสงอาทิตย์สำหรับบ้านและอาคาร เฉพาะผู้เข้าร่วมในโครงการนำร่องฯ ครั้งนี้ จำนวน 100 เมกะวัตต์ โดยให้การไฟฟ้า

ฝ่ายจำหน่าย และ กกพ. พิจารณาถึงการบริหารจัดการค่าใช้จ่ายในส่วนนี้ โดยเมื่อวันพฤหัสบดีที่ 3 พฤษภาคม 2559 พพ. ได้นำเสนอให้คณะอนุกรรมการกำกับดูแลการจัดหาไฟฟ้าจากผู้ผลิตไฟฟ้าเอกชน พิจารณา เรื่อง การยกเว้นค่าธรรมเนียมเชื่อมต่อระบบ ในส่วนค่าธรรมเนียมในการตรวจสอบด้านเครื่องวัดหน่วยไฟฟ้า เฉพาะกลุ่มที่เชื่อมต่อ

ที่ระดับแรงดันต่ำกว่า 12 กิโลโวลท์ ตามที่ระบุไว้ในร่างหลักเกณฑ์การเข้าร่วมโครงการนำร่องฯ ข้อ 10 คือ ยกเว้นค่าธรรมเนียมฯ สำหรับบ้านอยู่อาศัย จำนวน 10,000 บาท และสำหรับอาคารธุรกิจหรือโรงงาน จำนวน 15,000 บาท ซึ่งคณะอนุกรรมการกำกับดูแลฯ ได้มีความเห็นว่า สมควรนำเสนอ กบง. พิจารณาเห็นชอบให้เสนอ

ขอความร่วมมือการไฟฟ้าฝ่ายจำหน่าย คือ กฟน. และ กฟภ. ยกเว้นในส่วนค่าธรรมเนียมในการตรวจสอบ

ด้านเครื่องวัดหน่วยไฟฟ้า เฉพาะกลุ่มที่เชื่อมต่อที่ระดับแรงดันต่ำกว่า 12 กิโลโวลท์ สำหรับโครงการนำร่องฯ จำนวน 100 เมกะวัตต์ โดยในเบื้องต้น พพ. ได้ประมาณการค่าใช้จ่ายที่ กฟน. และ กฟภ. ต้องรับภาระในการยกเว้นค่าธรรมเนียมฯ โดยรวมประมาณ 49.60 ล้านบาท

มติของที่ประชุม

เห็นชอบในหลักการให้การไฟฟ้าฝ่ายจำหน่าย ยกเว้นค่าธรรมเนียมที่การไฟฟ้าฝ่ายจำหน่ายเรียกเก็บจากผู้ผลิตไฟฟ้าด้วยระบบผลิตไฟฟ้าด้วยแสงอาทิตย์สำหรับบ้านและอาคาร ภายใต้โครงการนำร่อง จำนวน 100 เมกะวัตต์ ในส่วนของค่าธรรมเนียมในการตรวจสอบด้านเครื่องวัดหน่วยไฟฟ้า เฉพาะกลุ่มที่เชื่อมต่อที่ระดับแรงดันต่ำกว่า

12 กิโลโวลท์

เรื่องที่ 3 แนวทางการบริหารจัดการน้ำมันปาล์มในกิจการพลังงาน

สรุปสาระสำคัญ

1. เมื่อวันที่ 16 กรกฎาคม 2556 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ได้เห็นชอบ

แนวทางการดำเนินการเสริมความมั่นคงระบบไฟฟ้าภาคใต้ โดยให้การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.)

เพิ่มชั่วโมงการเดินเครื่องโรงไฟฟ้ากระบี่เต็มกำลังการผลิต และให้พิจารณาใช้น้ำมันปาล์มดิบในการผลิตไฟฟ้าของโรงไฟฟ้ากระบี่ในสัดส่วนไม่เกินร้อยละ 10 ของปริมาณการใช้น้ำมันเตา เพื่อลดปัญหาด้านการขนส่งน้ำมันเตา ทั้งนี้ ให้คำนึงถึงความมั่นคงของระบบไฟฟ้าเป็นสำคัญ และค่าใช้จ่ายที่เพิ่มขึ้นให้ถือเป็นค่าใช้จ่ายตามนโยบายภาครัฐในสูตรการปรับอัตราค่าไฟฟ้าโดยอัตโนมัติ

2. เมื่อวันที่ 17 กันยายน 2558 กระทรวงเกษตรและสหกรณ์ ได้มีหนังสือถึงกระทรวงพลังงาน

ให้พิจารณาดำเนินการตามแนวทางการแก้ไขปัญหาปาล์มน้ำมันและน้ำมันปาล์มทั้งระบบ ระยะเร่งด่วน ตามที่ได้มีการประชุมหารือแนวทางการแก้ไขปัญหาปาล์มน้ำมันและน้ำมันปาล์มทั้งระบบกับหน่วยงานที่เกี่ยวข้อง และนำเสนอคณะกรรมการนโยบายปาล์มน้ำมันแห่งชาติ (กนป.) ต่อไป ทั้งนี้เมื่อวันที่ 12 ตุลาคม 2558 กนป.

ได้เห็นชอบให้กระทรวงพลังงานเสนอ กพช. กำหนดให้โรงไฟฟ้ากระบี่เพิ่มสัดส่วนการใช้น้ำมันปาล์มดิบผลิต

ในโรงไฟฟ้าเป็นเดือนละ 10,000 ตัน และให้ซื้ออย่างต่อเนื่อง

3. เมื่อวันที่ 24 ธันวาคม 2558 กระทรวงพลังงานได้มีหนังสือถึงกระทรวงเกษตรและสหกรณ์แจ้งว่า กระทรวงพลังงานได้พิจารณาแล้วเห็นว่า การให้โรงไฟฟ้ากระบี่เพิ่มสัดส่วนการใช้น้ำมันปาล์มดิบผลิตไฟฟ้าเป็นเดือนละ 10,000 ตัน และให้ซื้ออย่างต่อเนื่อง เป็นมาตรการที่สามารถแก้ไขปัญหาเกษตรกรได้ แต่จะทำให้เกิดภาระค่าไฟฟ้าแก่ประชาชนทั้งประเทศ จึงเห็นควรให้มีการพิจารณาในโอกาสต่อไปว่าจะดำเนินการอย่างไรให้สามารถแก้ไขปัญหาทั้งระบบได้อย่างแท้จริง

4. ต่อมาเมื่อวันที่ 15 กุมภาพันธ์ 2559 กระทรวงมหาดไทย (มท.) ได้มีหนังสือถึงกระทรวงพลังงาน

เสนอข้อเสนอเชิงนโยบายในการแก้ไขปัญหาผลผลิตปาล์มน้ำมันและน้ำมันปาล์มทั้งระบบของจังหวัดกระบี่

โดยขอให้ กฟผ. ใช้น้ำมันปาล์มดิบทดแทนน้ำมันเตาในการผลิตกระแสไฟฟ้าเพิ่มมากขึ้น เป็นเดือนละ 10,000 ตัน และให้รับซื้อเฉพาะในพื้นที่จังหวัดกระบี่เท่านั้น และเมื่อวันที่ 16 มีนาคม 2559 กนป. เห็นชอบให้กระทรวงพลังงานนำเสนอ กพช. เพื่อพิจารณากำหนดสัดส่วนการใช้น้ำมันปาล์มดิบทดแทนน้ำมันเตาในการผลิตไฟฟ้า

ของโรงไฟฟ้ากระบี่ในอัตราที่เหมาะสม

5. ผลการดำเนินงานของหน่วยงานที่เกี่ยวข้องสรุปได้ ดังนี้ (1) กฟผ. ได้ดำเนินการตามมติ กพช.

เมื่อวันที่ 16 กรกฎาคม 2556 โดยได้นำน้ำมันปาล์มดิบ 10,000 ตัน มาผลิตไฟฟ้าร่วมกับน้ำมันเตาที่โรงไฟฟ้ากระบี่ ระหว่างวันที่ 17 สิงหาคม 2556 – 20 มกราคม 2557 โดยคิดเป็นค่าใช้จ่ายส่วนเพิ่ม 48.78 ล้านบาท หรือคิดเป็นผลกระทบต่อค่า Ft 0.06 สตางค์ต่อหน่วย และได้ดำเนินการตามมติ กพช. เมื่อวันที่ 13 สิงหาคม 2558 โดยได้ดำเนินการจัดซื้อน้ำมันปาล์มดิบปริมาณ 15,000 ตัน มาผลิตไฟฟ้าร่วมกับน้ำมันเตาที่โรงไฟฟ้ากระบี่ ระหว่างวันที่ 23 ตุลาคม 2558 – 21 ธันวาคม 2558 คิดเป็นค่าใช้จ่ายส่วนเพิ่ม 494.79 ล้านบาท หรือคิดเป็นผลกระทบต่อ

ค่า Ft 0.89 สตางค์ต่อหน่วย (2) สำนักงานนโยบายและแผนพลังงาน (สนพ.) ได้ดำเนินการตามข้อเสนอของ กนป. และ มท. โดยได้จัดการประชุมหารือร่วมกับผู้แทนกรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน (พพ.) ผู้แทนสำนักงานคณะกรรมการกำกับกิจการพลังงาน (สำนักงาน กกพ.) และผู้แทน กฟผ. เมื่อวันที่ 22 เมษายน 2559 เพื่อหารือตามข้อเสนอในการนำน้ำมันปาล์มดิบ 10,000 ตันต่อเดือน มาใช้ในการผลิตไฟฟ้าร่วมกับน้ำมันเตา

ในโรงไฟฟ้ากระบี่ โดย กฟผ. ได้วิเคราะห์การนำน้ำมันปาล์มดิบมาผลิตไฟฟ้าร่วมกับน้ำมันเตาที่โรงไฟฟ้ากระบี่ ระหว่างเดือนพฤษภาคม – ธันวาคม 2559 เป็นเวลา 8 เดือน เดือนละ 10,000 ตัน เบื้องต้นคาดการณ์ว่าจะใช้น้ำมันปาล์มดิบประมาณ 72,828 ตัน เนื่องจากช่วงเดือนพฤษภาคม – มิถุนายน 2559 จะมีการหยุดซ่อมโรงไฟฟ้ากระบี่ ทั้งนี้ จากการใช้น้ำมันปาล์มดิบ 72,828 ตัน จะทำให้เกิดผลกระทบต่อค่าไฟฟ้าคิดเป็นค่าใช้จ่ายส่วนเพิ่มประมาณ 1,474.38 ล้านบาท หรือคิดเป็นผลกระทบต่อค่า Ft ประมาณ 1.26 สตางค์ต่อหน่วย

6. เมื่อวันที่ 22 เมษายน 2559 สนพ. พพ. สำนักงาน กกพ. และ กฟผ. ได้หารือร่วมกัน เพื่อหาข้อสรุปแนวทางการนำน้ำมันปาล์มดิบมาใช้ในการผลิตไฟฟ้าร่วมกับน้ำมันเตาที่โรงไฟฟ้ากระบี่ ก่อนนำเสนอ กพช. พิจารณา ที่ประชุมมีความเห็นร่วมกัน ดังนี้ (1) การนำน้ำมันปาล์มดิบมาผลิตไฟฟ้าเดือนละ 10,000 ตัน ตามข้อเสนอ ส่งผลกระทบทำให้เกิดค่าใช้จ่ายส่วนเพิ่มประมาณ 1,474.38 ล้านบาท คิดเป็นผลกระทบค่า Ft ประมาณ 1.26 สตางค์

ต่อหน่วย หรือคิดเป็นการอุดหนุนน้ำมันปาล์มดิบประมาณ 20.24 บาท/กิโลกรัม ซึ่งเป็นจำนวนเงินที่สูงมากและ

ไม่คุ้มค่าในการดำเนินการ (2) ปริมาณและราคาน้ำมันปาล์มดิบมีการปรับขึ้นลงตามฤดูกาล โดยจะมีสภาวะล้นตลาดช่วงเดือนกรกฏาคมถึงเดือนตุลาคม (ปริมาณสต๊อค มากกว่า 400,000 ตัน) และเกิดขึ้นเฉพาะบางปีเท่านั้น ดังนั้น การรับซื้อน้ำมันปาล์มดิบเพื่อผลิตไฟฟ้าในระยะเวลานานติดต่อกัน โดยเฉพาะช่วงที่น้ำมันปาล์มดิบมีไม่มากจะเป็นการสิ้นเปลืองงบประมาณและเป็นภาระค่าใช้จ่ายให้แก่ประชาชนโดยไม่จำเป็น และอาจนำไปสู่ภาวะการขาดแคลน น้ำมันปาล์มดิบขึ้นได้ เนื่องด้วยแนวทางการรับซื้อน้ำมันปาล์มดิบ 10,000 ตันต่อเดือน เพื่อนำมาผสมกับน้ำมันเตา

ในการผลิตไฟฟ้าที่โรงไฟฟ้ากระบี่ จะส่งผลให้ประชาชนทั้งประเทศต้องรับภาระค่า Ft เฉลี่ยเพิ่ม 1.26 สตางค์

ต่อหน่วย จากต้นทุนที่เพิ่มขึ้นประมาณ 1,474.38 ล้านบาท จึงเห็นควรหามาตรการอื่นในการช่วยเหลือชาวเกษตรกรสวนปาล์มน้ำมันที่เหมาะสมและสามารถแก้ปัญหาทั้งระบบได้อย่างแท้จริง ดังนั้น ฝ่ายเลขานุการฯ จึงได้เสนอให้ช่วยเหลือรับซื้อน้ำมันปาล์มดิบเพื่อนำมาผสมกับน้ำมันเตาในการผลิตไฟฟ้าที่โรงไฟฟ้ากระบี่ในปริมาณการรับซื้อ

ที่เหมาะสมเป็นคราวๆ ไป โดยพิจารณาจากปริมาณสต๊อคและราคาน้ำมันปาล์มดิบประกอบด้วย เพื่อไม่ให้เกิดผลกระทบต่อค่าไฟฟ้าที่มากเกินไป ทั้งนี้ เพื่อความคล่องตัวและรวดเร็วทันต่อสถานการณ์ในการพิจารณาให้ความช่วยเหลือดังกล่าว เห็นควรขอให้ กพช. มอบหมายให้ กบง. เป็นผู้พิจารณา

มติของที่ประชุม

1.เห็นชอบหลักการในการรับซื้อน้ำมันปาล์มดิบเพื่อนำมาผสมกับน้ำมันเตาในการผลิตไฟฟ้า

ที่โรงไฟฟ้ากระบี่ในปริมาณการรับซื้อที่เหมาะสมเป็นคราวๆ ไป เพื่อช่วยเหลือเกษตรกร โดยพิจารณาจากปริมาณ

สต๊อกและราคาน้ำมันปาล์มดิบประกอบด้วย เพื่อไม่ให้เกิดผลกระทบต่อค่าไฟฟ้าที่มากเกินไป และให้นำเสนอคณะกรรมการนโยบายพลังงานแห่งชาติต่อไป

2. Ft และให้คณะกรรมการกำกับกิจการพลังงานการ กำกับดูแลการดำเนินงาน โดยคำนึงถึงความมั่นคงของระบบไฟฟ้าและผลกระทบต่อค่าไฟฟ้าเป็นสำคัญ ทั้งนี้ เพื่อความคล่องตัวและรวดเร็วทันต่อสถานการณ์ในการพิจารณาการรับซื้อน้ำมันปาล์มดิบ

เรื่องที่ 4 การเพิ่มสัดส่วนการใช้น้ำมันไบโอดีเซลให้สูงขึ้น

สรุปสาระสำคัญ

1.เมื่อวันที่ 17 กันยายน 2558 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ได้เห็นชอบแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก พ.ศ. 2558 - 2579 (AEDP2015) โดยมีเป้าหมายการส่งเสริมการผลิตการใช้ไบโอดีเซล ในปี 2579 เป็น 14 ล้านลิตรต่อวัน และในคราวประชุมคณะรัฐมนตรี เมื่อวันที่ 5 เมษายน 2559 นายกรัฐมนตรีได้มีข้อสั่งการให้กระทรวงพลังงานเร่งดำเนินการศึกษาวิจัยเพื่อเพิ่มสัดส่วนการใช้น้ำมันปาล์มในน้ำมันไบโอดีเซลสำหรับรถยนต์ชนิดต่างๆ ให้เป็นรูปธรรมภายใน 3 เดือน

2.กระทรวงพลังงาน (พน.) ได้ดำเนินการส่งเสริมการผลิตและการใช้ไบโอดีเซลมาอย่างต่อเนื่อง ปัจจุบันตามประกาศกรมธุรกิจพลังงาน เรื่อง กำหนดลักษณะและคุณภาพของน้ำมันดีเซล (ฉบับที่ 6)

พ.ศ. 2558 กำหนดให้น้ำมันดีเซลต้องมีส่วนผสมของไบโอดีเซล ไม่ต่ำกว่าร้อยละ 6.5 และไม่สูงกว่าร้อยละ 7 มีผลบังคับใช้ตั้งแต่วันที่ 3 สิงหาคม 2558 ซึ่งทำให้รถยนต์ดีเซลทุกประเภทใช้น้ำมันดีเซลที่มีส่วนผสมของไบโอดีเซล

ไม่เกินร้อยละ 7 หรือที่เรียกว่าไบโอดีเซล บี7 ในส่วนของการส่งเสริมการผลิตและการใช้น้ำมันไบโอดีเซล

ในสัดส่วนที่สูงขึ้น ที่ผ่านมากรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน (พพ.) ได้ทำการทดสอบน้ำมัน

ไบโอดีเซล บี10 และบี20 สำหรับรถประเภทต่างๆ ดังนี้ (1) รถยนต์ดีเซลขนาดเล็ก (รถบรรทุกส่วนบุคคล) ผลการทดสอบการใช้งานไบโอดีเซล บี10 ที่ระยะทางวิ่งทดสอบ 100,000 กิโลเมตร สรุปว่าสามารถใช้ไบโอดีเซล บี10 ได้ โดยไม่มีผลกระทบกับเครื่องยนต์ แต่มีข้อแนะนำให้เปลี่ยนน้ำมันหล่อลื่นและไส้กรองเร็วขึ้น (2) รถบรรทุก

ผลการทดสอบการใช้งานไบโอดีเซล บี20 ที่ระยะทางวิ่งทดสอบ 100,000 กิโลเมตร สรุปว่าสามารถใช้ไบโอดีเซล บี20 ได้ โดยไม่มีผลกระทบกับเครื่องยนต์ แต่มีข้อแนะนำให้เปลี่ยนน้ำมันหล่อลื่นและไส้กรองเร็วขึ้น

3.กระทรวงวิทยาศาสตร์และเทคโนโลยี (วท.) และ พน. ร่วมกับ Japan International Cooperation Agency (JICA) ทำการศึกษาเพื่อปรับปรุงคุณภาพน้ำมันไบโอดีเซลด้วยเทคโนโลยี H-FAME ทำให้ไบโอดีเซลมีคุณภาพดีขึ้น โดยลดค่าโมโนกลีเซอไรด์และเพิ่มค่า Oxidation stability ทำให้สามารถผสมสัดส่วนที่สูงขึ้นได้ ทั้งนี้ได้มีการทดสอบการใช้งานไบโอดีเซล บี20 ด้วยเทคโนโลยี H-FAME กับรถดีเซลขนาดเล็ก (ISUZU) ระยะวิ่งทดสอบ 50,000 กิโลเมตร สามารถใช้งานได้โดยไม่มีผลกระทบกับเครื่องยนต์

4.ประกาศกระทรวงการคลัง เรื่อง ลดอัตราภาษีสรรพสามิต (ฉบับที่ 128) กำหนดให้รถยนต์ประหยัดพลังงานเครื่องยนต์ดีเซลที่มีขนาดความจุกระบอกสูบไม่เกิน 1,500 ลูกบาศก์เซนติเมตร ที่ใช้เชื้อเพลิงประเภท

ไบโอดีเซลประเภทเมทิลเอสเตอร์ของกรดไขมันผสมอยู่ไม่น้อยกว่าร้อยละ 10 เป็นส่วนผสมกับน้ำมันเชื้อเพลิง

ได้ เสียภาษีสรรพสามิตในอัตราร้อยละ 12 ตามมูลค่า ซึ่งต่ำกว่ารถยนต์ประหยัดพลังงานปกติ ร้อยละ 2 ซึ่งตามข้อมูลของกรมการขนส่งทางบก ณ วันที่ 31 ธันวาคม 2558 พบว่ารถยนต์บรรทุกส่วนบุคคลมีจำนวนรวมทั้งสิ้น 5.7 ล้านคัน หรือคิดเป็นประมาณร้อยละ 60 ของจำนวนรถยนต์ดีเซลทั้งหมด ทั้งนี้หากมีการขยายผลการลดอัตราภาษีสรรพสามิตครอบคลุมถึงกลุ่มรถดังกล่าวจะทำให้การเพิ่มสัดส่วนการใช้น้ำมันปาล์มในน้ำมันดีเซลมีผลสัมฤทธิ์

มากยิ่งขึ้น ทั้งนี้ ปัญหาอุปสรรคในการส่งเสริมการเพิ่มสัดส่วนการใช้น้ำมันไบโอดีเซลให้สูงขึ้น คือ ปัจจุบันยังไม่มีการจำหน่ายรถยนต์ประหยัดพลังงานที่สามารถใช้ไบโอดีเซล บี10 ได้ และยังไม่มีการกำหนดมาตรฐานน้ำมัน

ไบโอดีเซล บี10 ตลอดจนการจำหน่ายน้ำมันไบโอดีเซล บี10 เป็นทางเลือก

5. เมื่อพิจารณาจากผลการศึกษาและมาตรการด้านภาษีสรรพสามิตของกระทรวงการคลัง ที่สนับสนุนให้เกิดการใช้ไบโอดีเซล บี10 จึงเห็นควรผลักดันให้เกิดการใช้ไบโอดีเซล บี10 เป็นทางเลือก เพื่อให้เกิดการเพิ่มสัดส่วนการใช้น้ำมันปาล์มในน้ำมันดีเซลอย่างเป็นรูปธรรม โดยมีแนวทางการดำเนินงาน ดังนี้ (1) การศึกษาวิจัยเพื่อเพิ่มสัดส่วนการใช้น้ำมันปาล์มในน้ำมันดีเซล ในส่วนนี้ปัจจุบันดำเนินการโดยการขยายผลการศึกษาการปรับปรุงคุณภาพน้ำมันไบโอดีเซลด้วยเทคโนโลยี H-FAME ทำให้น้ำมันไบโอดีเซลมีคุณภาพดีขึ้น โดยมีหน่วยงานที่เกี่ยวข้อง ได้แก่ กระทรวงวิทยาศาสตร์และเทคโนโลยี ผู้ผลิตไบโอดีเซล/ผู้ค้าน้ำมัน หน่วยงานราชการ/ทหาร และกระทรวงพลังงาน (2) การดำเนินงานตามแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก โดยมีหน่วยงานที่เกี่ยวข้องภายใต้กระทรวงพลังงาน ประกอบด้วย กรมธุรกิจพลังงาน สำนักงานนโยบายและแผนพลังงาน และกรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน หน่วยงานราชการอื่นๆ ประกอบด้วย กระทรวงเกษตรและสหกรณ์ กระทรวงพาณิชย์ กระทรวงการคลัง กระทรวงอุตสาหกรรม และกระทรวงวิทยาศาสตร์และเทคโนโลยี และหน่วยงานภาคเอกชน ประกอบด้วย บริษัทผู้ผลิตรถยนต์ และบริษัทผู้ค้าน้ำมัน

มติของที่ประชุม

1. เห็นชอบแนวทางการเพิ่มสัดส่วนการใช้น้ำมันไบโอดีเซลให้สูงขึ้น โดยมอบหมายให้กระทรวงพลังงาน กระทรวงเกษตรและสหกรณ์ กระทรวงพาณิชย์ กระทรวงการคลัง กระทรวงอุตสาหกรรม กระทรวงวิทยาศาสตร์และเทคโนโลยี และหน่วยงานที่เกี่ยวข้อง ดำเนินการตามแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือกในส่วนที่เกี่ยวข้อง โดยให้คณะอนุกรรมการบริหารจัดการเชื้อเพลิงเอทานอลและไบโอดีเซล (ตามคำสั่งคณะกรรมการบริหารนโยบายพลังงาน ที่ 1/2557 ลงวันที่ 25 กรกฎาคม 2557) ดำเนินการขับเคลื่อนการเพิ่มสัดส่วนการใช้น้ำมันไบโอดีเซลให้สูงขึ้น และนำมารายงานให้คณะกรรมการบริหารนโยบายพลังงานทราบเป็นระยะต่อไป

2. เห็นชอบให้ดำเนินการเพื่อการผลิตไบโอดีเซลที่ได้รับการปรับปรุงคุณภาพแล้วในเชิงพาณิชย์ และดำเนินโครงการนำร่องการใช้น้ำมันไบโอดีเซล บี10 ในรถราชการและ/หรือทหาร

3. เห็นชอบให้มีการใช้น้ำมันไบโอดีเซล บี10 เป็นทางเลือกภายในปี 2561 และพิจารณาดำเนินการ

เพิ่มสัดส่วนน้ำมันปาล์มตามแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก พ.ศ. 2558 – 2579 (AEDP 2015) ต่อไป

4. เห็นชอบให้นำเสนอคณะกรรมการนโยบายพลังงานแห่งชาติเพื่อพิจารณาให้ความเห็นชอบตามข้อ

1 – 3 ต่อไป

เรื่องที่ 5 รายงานความก้าวหน้าการลอยตัวราคา NGV

สรุปสาระสำคัญ

1. เมื่อวันที่ 20 มกราคม 2559 คณะกรรมการบริหารนโยบายพลังงาน (กบง.) ได้เห็นชอบ Roadmap การปรับโครงสร้างราคาก๊าซ NGV ดังนี้ (1) เห็นชอบให้ลอยตัวราคาขายปลีกก๊าซ NGV ภายในรัศมี 50 กิโลเมตร แบบมีเงื่อนไขโดยตั้งแต่วันที่ 21 มกราคม 2559 ถึง 15 กรกฎาคม 2559 ขอความร่วมมือให้บริษัท ปตท. จำกัด (มหาชน) กำหนดเพดานราคาขายปลีกก๊าซ NGV สำหรับรถยนต์ทั่วไปที่ 13.50 บาทต่อกิโลกรัม โดยในช่วงเวลาดังกล่าวหากต้นทุนราคาก๊าซ NGV อยู่ในระดับที่ต่ำกว่า 13.50 บาทต่อกิโลกรัม ให้ปรับราคาขายปลีกก๊าซ NGV สำหรับรถยนต์ทั่วไปลงเพื่อให้สะท้อนต้นทุน และตั้งแต่วันที่ 16 กรกฎาคม 2559 เป็นต้นไป ให้ปรับราคาก๊าซ NGV สำหรับรถยนต์ทั่วไปให้สะท้อนต้นทุน ตามหลักเกณฑ์การคำนวณราคาก๊าซ NGV ตามผลการศึกษาของสถาบันวิจัยพลังงาน จุฬาลงกรณ์มหาวิทยาลัย โดยให้ใช้ค่าใช้จ่ายดำเนินการเฉพาะเอกชนที่ 3.4367 บาทต่อกิโลกรัม ในการคำนวณราคาขายปลีกก๊าซ NGV และในส่วนของต้นทุนของราคาเฉลี่ยเนื้อก๊าซธรรมชาติ (Pool Gas) ให้ใช้ราคาเฉลี่ย Pool Gas ของเดือนที่ผ่านมาในการคำนวณ และให้มีการปรับราคาขายปลีกก๊าซ NGV ให้สะท้อนกับต้นทุนราคาเฉลี่ย Pool Gas ของเดือนที่ผ่านมา ในทุกวันที่ 16 ของแต่ละเดือน และขอความร่วมมือให้ ปตท. คงราคาขายปลีกก๊าซ NGV ที่ 10.00 บาทต่อกิโลกรัมสำหรับในส่วนของราคาก๊าซ NGV สำหรับรถโดยสารสาธารณะต่อไปและปรับเพิ่มวงเงินช่วยเหลือสำหรับกลุ่มรถโดยสารสาธารณะเดิมที่ได้รับในวงเงิน 9,000 บาทต่อเดือนเป็น 10,000 บาทต่อเดือน และกลุ่มรถสาธารณะเดิมที่ได้รับ 35,000 บาทต่อเดือนเป็น 40,000 บาทต่อเดือน โดยให้ช่วยเหลือรถโดยสารสาธารณะไปจนกว่าจะมีกลไกถาวรอื่นมาดูแลแทน เช่น พรบ. กองทุนน้ำมันเชื้อเพลิง

2. เห็นชอบการปรับค่าขนส่งก๊าซ NGV นอกรัศมี 50 กิโลเมตรจากสถานีหลักตามระยะทางจริง โดยขอความร่วมมือ ปตท. ให้คิดค่าขนส่งโดยใช้อัตราค่าขนส่งก๊าซ NGV นอกรัศมี 50 กิโลเมตรจากสถานีหลักที่ 0.0150 บาทต่อกิโลกรัมต่อกิโลเมตร ในการคำนวณแต่สูงสุดได้ไม่เกิน 4 บาทต่อกิโลกรัม ทั้งนี้ให้มีผลตั้งแต่วันที่

21 มกราคม 2559 เป็นต้นไป โดยให้ ปตท. ไปหารือร่วมกับ สนพ. ถึงแนวทางการทยอยปรับค่าขนส่งดังกล่าว เพื่อให้เหมาะสมกับสถานการณ์ โดยตั้งแต่วันที่ 16 พฤษภาคม 2559 ถึงวันที่ 15 มิถุนายน 2559 ราคาขายปลีกก๊าซ NGV (ภายในรัศมี 50 กิโลเมตร จากสถานีก๊าซธรรมชาติหลัก) อยู่ที่ 12.63 บาทต่อกิโลกรัม

มติของที่ประชุม

ที่ประชุมรับทราบ

Oil Plan

The Ministry of Energy has set policy and National Energy Plan, call Thailand Integrated Energy Blueprint: TIEB consist of Power Development Plan: PDP, Energy Conservation Development Plan: EEDP, Alternative Energy Development Plan: AEDP, Gas Management Plan: Gas Plan and Oil plan. Oil is consumed in very high a ratio compare to a total energy consumption each year, especially in the transport sector and because the demand for fuel is consistent and has been affected by the others implementation plans. It has to be a management plan to achieve a balance of energy efficiency and can determine the direction of energy policy with concrete.

Oil Plan 2015 -2036 will be a long-term plan to support fuel management in line with the goal of energy conservation plan and alternative energy development plan and serve as a framework for the management of the future fuel mix which takes into account the environment and risks that may impact both directly and indirectly to the development of the country's energy. ![]()

Alternative Energy Development Plan

Ministry of Energy has developed the Thailand Integrated Energy Blueprint (TIEB) with focus on (1) Energy security, to supply energy in response to the energy demand which consistent with the rate of economic growth, the rate of population growth and the growth of urban areas, and diversified energy to the appropriate resources. (2) Economy, Taking into account the energy costs are reasonable and not an obstacle to economic and social development of the country in the long term. Reforms in fuel prices structure in line with costs and the tax burden reasonable to level up national energy utilization performance with the promotion of energy efficiency. (3) Ecology, increased domestic renewable energy production and production energy with high performance technologies to reduce the impact on environment and community.

In the TIEB, Ministry of Energy has reviewed five energy master plans during the year 2015-2036 in consistent with the national economic and social development plan. The five master plans are: The Power Development Plan, The Energy Efficiency Development Plan, The Alternative Energy development Plan, The Oil Development Plan and The Gas Development Plan. The Alternative Energy Development Plan: AEDP2015 was developed and focused on promoting energy production within the full potential of domestic renewable energy resources. Develop appropriate renewable energy production with considered to the appropriate and benefit in social and environmental dimensions of the community.

The AEDP’s public hearing was held in August – September 2014 in the seminar of “Thailand Energy direction” to receive comment of stake Holder from the whole country and the focus group seminar was also held in August 2015 to collect comments from renewable energy experts.![]()

Thailand Energy Report 2015

Thailand Energy Report 2015

“In 2015, Energy production in Thailand decreased, resulting in more imports to meet domestic demand. The final energy consumption increased by 4.0% because the Thai economy started to recover (GDP grew by 2.8%) while the energy prices are in a downtrend due to the oversupply of oil, natural gas and coal in the world market. The prices of Diesel, Gasoline and Gasohol increased from the low level. The jet fuel consumption increased by the number of foreign tourists. The foreign Tourists were 29.9 million increases about 5 million people compare to previous year. The electricity consumption increased because the longer period of hot weather occurred and the expansion of the business sector is another key factor that affected the increasing electricity consumption in 2015.

The commercial primary energy production was at 1,026 thousand barrels of oil equivalent per day, down by 4.3%. Production of lignite decreased due to the reduction of Mae Moh power plant and industrial sectors demand. The hydroelectric decreased as well from the decreased of water reserve and the lower rain fall compared to the same period last year.

The net primary energy imported stood at 1,251 thousand barrels of oil equivalent per day. It is increase by 6.8%. The net import of energy was increased, In particular, the electricity imported that increased because the starting of electric supply from Hongsa power plant in Lao PDR., in February 2015. The import of natural gas increased since August 2014 by the selling of natural gas from the Zortica in Myanmar together with the increasing of LNG imports.

The final energy consumption was 1,420 thousand barrels of oil equivalent per day, or 4.0% up, according to Thailand's economy grew at 2.8%. it is a result of government stimulus policies that enhance the consumption and investment within the country. The 54% share of final energy

consumption is for petroleum products.

The value of energy imported was at 912,931 million baht, down 34.8%. The main factor that reduced energy imported value is the low of crude oil prices (crude oil has 65% share of the total Thailand energy imports) and the average price of imported crude oil in Thailand was at 54.3 US $ / BBL in 2015. The imported value of all kinds of energy reduced due to the reduction of energy prices except electricity and LNG imports increased because the expansion of imported volumes.

The value of energy exports stood at 218,472 million baht, down 31.3%, due in no crude exports from September 2557 to November 2558 in accordance with government policy.In December 2558, it began exporting crude oil from the Wassana Resource because the refineries in the country cannot be refined. The exported petroleum product price was lower compared to the previous year.

Energy Prices

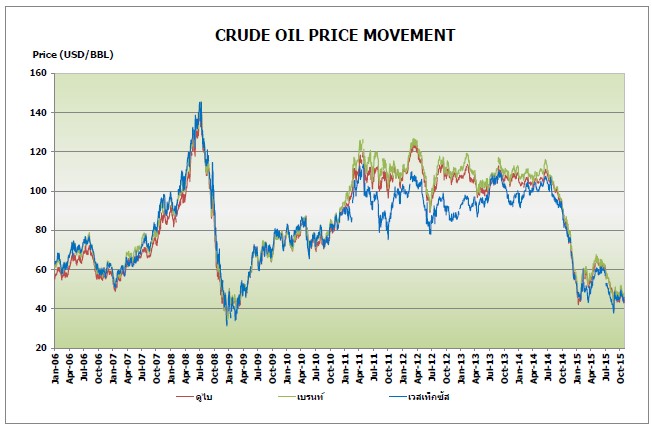

Dubai crude oil price in December 2015 is averaged at 34.6 USD / BBL but the average price of 2015 was at 50.8 USD / BBL. The crude oil price was fluctuated because of the over oil supply that was affected by the slowdown of global economy growth and the levelize of oil production to maintain the market share of OPEC and Russia aAnd the El Nino phenomenon, resulting in temperatures in the Northern Hemisphere, higher than normal levels in the winter.

In December 2015, gasoline retail prices in the ASEAN region fell by almost countries except Brunei that has fixed prices. The retail price of diesel dropped by the whole region.

The price of LPG (CP) in December 2015 was 466 US $ / ton increase from the previous month in November 2015, which is at 411 US $ / ton. The retail price of LPG in the month of December 2015 stood at 22.29 baht / kg. This price was freeze in order to low down effect of the cost of living.

LNG prices in the world market dropped from oversupply in the world market and as a result of the weather in the East are not very cold, like every year. The oil price is low so it was used to replace some LNG in some country.

Crude oil supply is 1,028 thousand barrels per day by 85% of imports. The 8.8% increase in imports, mainly from Middle East countries. The rest is domestic production rose 10.0%, the refining capacity of the country stood at 1,252 thousand barrels per day. Crude was used in Refining for 90% of the refining capacity..

Petroleum products consumption is at 132 million liters per day, up 4.3%.

The diesel consumption is at 60.1 million liters per day accounted for 46% of all petroleum products. It is increased 4.1% by the prices reduction.

The consumption of gasoline and diesel fuel was at 26.4 million liters per day. Accounted for 20% of all petroleum products consumption. The demand rose to 13.2% due to the low oil prices that encourage the auto LPG and NGV users turning to use more oil because it is cheaper and more convenient evenly over the service station.

Jet fuel consumption was at 16.5 million liters per day, up 9.4% from the expansion in tourism sector. In 2015, the foreign tourists come to visit at 29.9 million people, up from about 5 million from the years ago.

The LPG consumption was at 6,695 thousand tons, down 10.9%, the consumption of LPG in several sector will be described as follow;

Petrochemical industry (As raw material) accounted for most of the 32% decrease of 20.6% from the slowdown of downstream industries and the export sector is still shrinking.

Households sector accounted for 31%, down 4.3%, it was a result from the adjusting retail LPG prices structure to reflect actual costs, that effected the prices in household sector higher than the last year prices so there was no motive to smuggle LPG.

Automobile consumption fell 12.3% due to lower oil prices resulting that some users turn to oil instead of LPG.

Industry consume 3.0% up compared to the previous year by adjusting the price to equal the household and transportation sector price.

The refineries self-consumption increased to 50.6% due to excess LPG from other sector.

Natural Gas

The natural gas consumption was at 4764 million cubic feet per day, up by 2.0%. It is increased 4.3% for electricity generation (share of NG for electricity generation is about 60%) while the consumption of NG in other sector were slowdown especially in the consumption as NGV that decreased by 4.1% from the price increased from last year. Another factor that affected to decrease NG consumption is the decreasing of oil price. The fell down of oil price and some limitation of NGV service station make some of NGV car owner convert their engine to use oil instead of NGV. There are only 500 NGV stations in the whole country at the end of December 2015.

Lignite / Coal

The supply of lignite / coal was at 37.1 million tons, down by 4.7% compared to previous year. Lignite production decreased by 15.7% from the domestic demand reduction. While imports of coal increased 4.8% by the increasing of the industrial sector consumption.

- The lignite consumption was at 15.1 million tons, down 17.8%. This is because of the decreasing in electricity production of Mae Moh power plant that was affected by limitations of the transmission line. Another reason was the feeding electricity in the transmission system of Hongsa power plant in February 2015 and the decreased of electricity consumption in the industrial sector.

The imported coal consumption was at 21.9 million tons, up 5.0%. The consumption is mainly in the industrial sector, which rose 11.4%, to replace lignite. While the imported coal consumption decreased in electric generation sector.

Electricity

The generation power in the electrical system at the end of December 2015 was at 38,815 MW (excluding the production of electricity from power plants VSPP). The EGAT has a maximum production capacity (40%), followed by the IPP (38 %), SPP (13%) and import / foreign exchange (9%).

Electricity production was at 192,189 GWh (including the generation from VSPP) increased 3.3%. The fuels used to produce electricity are natural gas (67%), renewable energy (5%). The Production of electricity by RE increased 10.4% compared to last year. This is because of the promotion of RE in electricity generation of Ministry of Energy.

The Net Peak Generation Requirement occurred at 27,346 MW on Thursday, June 11, 2015 at 14:02 hrs. It is up 1.5% compared to last year, due to the hot weather for a long time, resulting in peak shift from April or May to be June this year.

Power consumption was 174,834 GWh, increased 3.7% from the hot weather, and the expansion of the business sector especially in Tourism and construction sector. While the electricity consumption in the industrial sector was slowly increase because of a contraction of exports that impacted by the low expansion of global economy. Also the electricity consumption increased by nearly all economic sectors except for use in agriculture decreased due to serere drought.

CO2 emissions in energy consumptions

In 2015, a CO2 emission from energy consumption was at 254 million tons of CO2 increased by 1.6%. CO2 emissions came from the transportation, industrial and other economic sectors (including households, agriculture and commerce), while the CO2 emissions is reduced in electricity production. The CO2 emissions per energy consumption was at 1.96 tons of CO2 per KTOE. It is lower than the world average in 2013, which stood at 2.40 tons of CO2 per KTOE.

Data as of March 10, 2016

The energy situation in the first tenth months of 2015 and outlook for 2015

The energy situation in the first tenth months of 2015 and outlook for 2015

Office of Economic and Social Development Board (NESDB) forecasted that Thailand's economy in the 3rd quarter of 2015 will grow by 2.9 percent compared to the GDP growth in Q2 (Q2. the economy grew 2.8 per cent).

The expansion in agricultural manufacturing and export sectors are likely to be lower than expected but there are still driven by the tourism sector. Tourist is expected to arrive in the country up to 30 million people throughout the year.

However, Thailand's economy this year has been affected by drought and the global economic recovery continues to be delayed. The price of crude oil imports in 2015 was lower down. As a result, export prices on world markets fell. It forecasts that the average Dubai crude oil price in 2015 is at 52.5 USD per barrel lower than the assumption price of the forecast (Assuming that 50 - 60 USD per barrel).

The economic outlook for Thailand in 2016, NESDB. Is expected that it will expand by 3.0 - 4.0 percent by Government spending and public investment Including the stimulus and the recovery of global economic.

EPPO, Predicted that the final energy consumption in 2016 is expected to rise to 2.7 - 3.5 percent due to the economic recovery and oil prices remain low. This is consistent with the NESDB economic forecasted that Thailand's economy will expand by 3.0 - 4.0 percent

Electricity consumption in the first 10 months of 2015.

In the first 10 months of 2015, electricity consumption is expected to be 145,760 Gigawatt-hour Increased 3.2 percent because of the prolonged period of hot weather, the expansion of the business sector, especially tourism, business services and construction. Electricity consumption increased in almost every sectors except the agricultural sector that the consumption decline because of drought. The industrial sector accounts for the peak load representing 43 percent of total use. Electricity consumption has increased by 1.0 percent compared to the same period last year. The consumption of electricity in Household account for 24 percent of the total 5.2 percent increase in consumer spending due to the increase attributed to the hot weather. The small enterprises consumption and electrical appliances consumption have increased by 5.5 and 4.6 percent respectively.

Net Peak Generation Requirement in EGAT System was occurred at the temperature of 36.7 degrees Celsius on Thursday 11 June 2015 at 14.02 hrs. at 27 346 megawatts. It is higher than the Peak of the year which occurred on Wednesday, April 23, 2014 at 14:26 hrs. at 404 MW, an increase of 1.5 percent.

The predicted peak of the year 2016, EPPO, predicted Peak in two cases: 1) Base Case forecasts the Peak at 28,300 MW 2) If the temperature rises 3 degrees Celsius. predicted Peak was at 29,000 megawatts, the ministry has set up a surveillance at 28,500 megawatts.

The projected value Peak in the year 2016, if temperatures rise by 3 degrees Celsius, the expected value Peak is located at 29,000 MW, which is higher than the level of surveillance of the energy required by the government is taking measures to reduce the Maximum peak Demand by the following measures;

1) Measures “Demand Respond”

2) Measures Campaign "Energy divided by two."

3) Measures “Changed by high performance device”

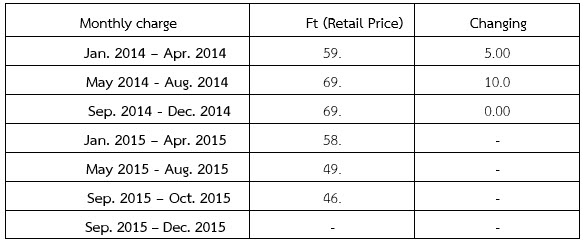

FT during September - October 2015 stood at 46.38 satang per unit, down 3.23 satang per unit compared with the May - August 2015. In November 2015, the electricity bill will be restructured so the FT from November 2558 will be stood at -3.23 satang per unit.

The tariff formulated by automatically tariff adjustment formula (Ft).

- Unit: Satang/unit

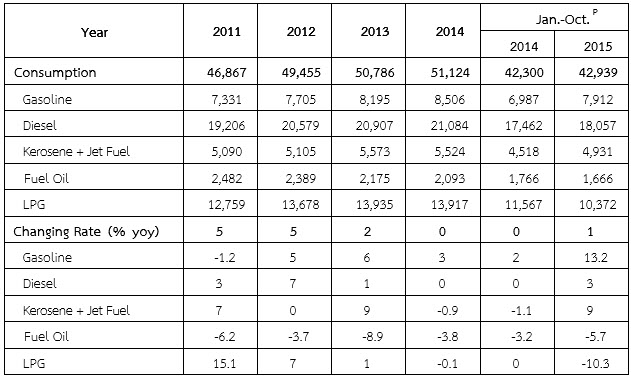

In the first ten months of 2015, the petroleum products consumption was increased 1.5 percent. The demand of gasoline rose 13.2 percent due to a decrease of domestic gasoline retailed price which was affected by the decline in oil prices in the world market. The expansions of the tourism sector make diesel and jet fuel consumption increased by 3.4 and 9.2 percent respectively. Use of fuel oil dropped 5.7 percent.

The LPG consumption in the first ten months of 2015 has decreased by 10.3 percent due to lower demand in the high energy consumption proportion economic sector. Consumption in the petrochemical sector which has the highest proportion (32 percent) has decreased by 19.5 percent. In the households sector (with 31 percent share), The LPG consumption have decreased by 4.6 percent and steadily declined since the start of stringent measures to suppress the illegal distribution of LPG misuse. LPG consumption in transportation sector (26 percent share) have decreased 11.4 percent due to an increase in LPG prices, as oil prices fell, some turn to make use of petroleum fuel, instead of using LPG. While the industrial sector has increased LPG demand by 3.7 percent.

Petroleum Products Consumption

Unit: million liters

Remark /Pestimated from data as of September 2015

LPG include the utilized as feed stock of petrochemical

LPG, Propane and Butane Consumption

Unit: thousand tons

Remark /Pestimated from data as of October 2015

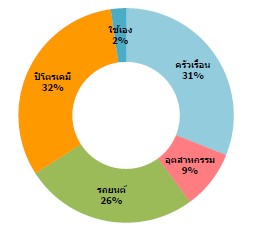

สัดส่วนการใช้ LPG ม ค -ต ค 2558

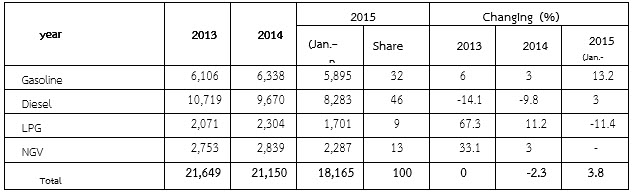

Fuel consumption for land transport

In the first 10 months of 2015, the fuel consumption in land transport sector stood at 18,165 kilo tons of oil equivalent (ktoe) increase over the same period of the previous year by 3.8 percent. It is caused by an increase in the use of gasoline and diesel. The diesel (Holds up to 46 percent of energy use in all sectors of land transport) has increased by 3.4 percent compared to the same period last year.While the uses of LPG and NGV in the car (9 and 13 percent, respectively) are down 11.4 and 3.3 percent, respectively, this is a major cause of the decline in prices. Gasoline and diesel steadily since mid-2014, and the price hike of LPG and NGV in 2014 for restructuring policies to reflect the true cost of government. The average retail price of LPG and NGV in the transport sector rose 2.08 and 2.45 baht per kg. The limitations of NGV service stations that still is not enough to make the use of LPG and NGV partial return to the oil.

In the first 10 months of 2015, the average retail price of LPG and NGV is at 23.55 and 13.05 baht per kilogram), up 2.08 and 2.45 baht per kilogram, respectively, compare to the same period last year. While the cumulative NGV car is at 471.392, increase 2.6 percent, in October 2015. The NGV service stations at the end of October 2015 totaled 500 stations, up from the previous year, only 4 stations.

The Energy Consumption in Land Transportation Sector

unit : ktoe

Remark /Pestimated from data as of October 2015

Price and value of Energy Import

Crude oil prices (The average price of Dubai) during October 2015 was at $46.02 a barrel, up 0.64 US dollars per barrel compared to the average price in September 2015 due to the concerns over supply condition.

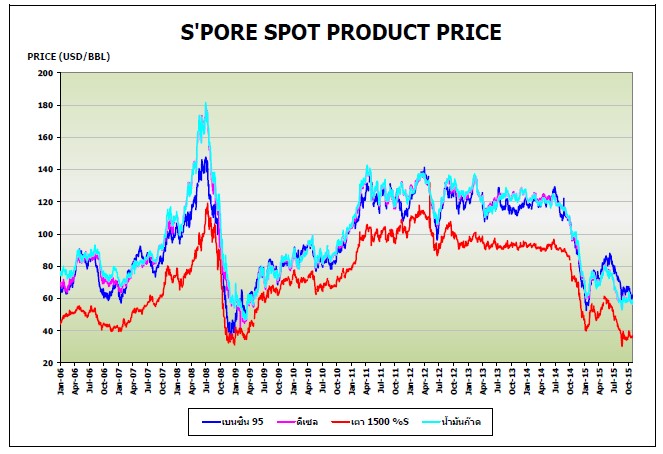

The price of gasoline and diesel fuel (average price in Singapore market) during the month of October 2015 was at US $ 63.54 a barrel, down 1.70 US dollars per barrel compared to the average price in the previous month due to inventory is high. While diesel averaged price is at US $ 59.21 a barrel low down 0.27 US dollars per barrel due to increasing of demand from the starting operation of oil refinery. However, diesel prices fell less than the price of gasoline due to increased demand from Asian countries.

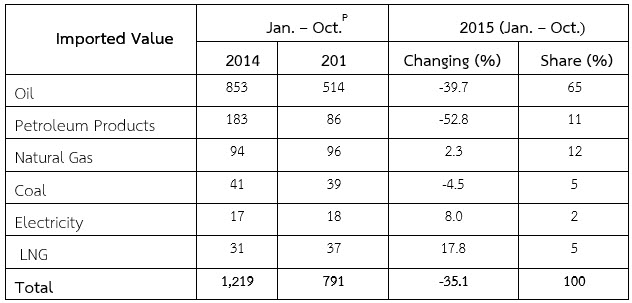

The total energy imported value during the first 10 months of 2015 was estimated at 791 billion baht, down 35.1 percent compared to the same period in 2014 due to a decrease in the price of imported energy. The import value of each type of energy is reducing. Except natural gas, electricity and liquefied natural gas (LNG) imports are increasing as the volume of imports. The value of imports increased by 17.8, 8.0 and 2.3 percent, respectively. The value of crude oil imported fell 39.7 percent according to crude oil price in the world market. The reduction of coal prices in the world market make the coal imported value fell by 4.5 percent compared to the same period last year. The value of imported petroleum products is down 52.8 percent due to the reduction of petroleum products volume and prices.

Energy Imported Value

Unit: billion Baht

Remark /P estimated from data as of October 2015

Energy Forecast and Information Technology Center

Energy Policy and Planning Office

November 24, 2015