")

")

มติกพช. (130)

กพช. ครั้งที่ 151 วันจันทร์ที่ 16 พฤศจิกายน พ.ศ. 2563

มติการประชุมคณะกรรมการนโยบายพลังงานแห่งชาติ

ครั้งที่ 2/2563 (ครั้งที่ 151)

วันจันทร์ที่ 16 พฤศจิกายน พ.ศ. 2563 เวลา 10.00 น.

2. แนวทางการส่งเสริมโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานราก

ผู้มาประชุม

นายกรัฐมนตรีพลังงาน ประธานกรรมการ

(พลเอก ประยุทธ์ จันทร์โอชา)

ผู้อำนวยการสำนักงานนโยบายและแผนพลังงาน กรรมการและเลขานุการ

(นายวัฒนพงษ์ คุโรวาท)

สรุปสาระสำคัญ

1. พระราชบัญญัติการส่งเสริมการอนุรักษ์พลังงาน พ.ศ. 2535 และที่แก้ไขเพิ่มเติม มาตรา 4(4) ให้คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) มีอำนาจหน้าที่กำหนดแนวทาง หลักเกณฑ์ เงื่อนไขและลำดับความสำคัญของการใช้จ่ายเงินกองทุนเพื่อส่งเสริมการอนุรักษ์พลังงานตามมาตรา 28 (1) ซึ่งกำหนดให้คณะกรรมการกองทุนเพื่อส่งเสริมการอนุรักษ์พลังงาน มีหน้าที่เสนอแนวทางการใช้จ่ายเงินกองทุนฯ ต่อ กพช.

2.ตั้งแต่เมื่อวันที่ 16ธันวาคม 2562กพช. ได้มีมติเห็นชอบแนวทาง หลักเกณฑ์ เงื่อนไข และลำดับความสำคัญของการใช้จ่ายเงินกองทุนฯ ในช่วงปี 2563 – 2567ในวงเงินรวม 50,000 ล้านบาท ตามที่คณะกรรมการกองทุนฯ เสนอและเห็นชอบให้คณะกรรมการกองทุนฯ จัดสรรเงินกองทุนฯ สำหรับใช้จ่ายตามแนวทาง หลักเกณฑ์ฯ ช่วงปีดังกล่าวในวงเงินปีละ 10,000 ล้านบาท ภายในวงเงินรวม 50,000 ล้านบาท รวมทั้งให้คณะกรรมการกองทุนฯ มีอำนาจปรับปรุงแนวทาง หลักเกณฑ์ เงื่อนไข และลำดับความสำคัญของการใช้จ่ายเงินกองทุนฯ และการจัดสรรเงินตามแผนงานต่างๆ ได้ตามความจำเป็นและเหมาะสม ภายในวงเงินรวมดังกล่าว โดยแบ่งตามสัดส่วนได้ดังนี้แผนเพิ่มประสิทธิภาพการใช้พลังงาน ร้อยละ 50 แผนพลังงานทดแทน ร้อยละ 47 และแผนบริหารจัดการสำนักงานบริหารกองทุนเพื่อส่งเสริมการอนุรักษ์พลังงาน (ส.กทอ.) ร้อยละ 3 ทั้งนี้ สัดส่วนของการจัดสรรเงินของแต่ละแผนอาจมีการเปลี่ยนแปลงให้เหมาะสมกับสถานการณ์พลังงาน ที่เปลี่ยนแปลงในแต่ละปี โดยเพิ่มขึ้นหรือลดลงได้ไม่เกินร้อยละ 10

3. เมื่อวันที่ 26 สิงหาคม 2563คณะกรรมการกองทุนฯ ได้มีมติอนุมัติจัดสรรเงินกองทุนฯ เพื่อเป็นค่าใช้จ่ายในการดำเนินโครงการฯ ประจำปีงบประมาณ 2563 จำนวน 1,035 โครงการวงเงินที่ให้การสนับสนุน 2,067 ล้านบาท โดยมีเงื่อนไข ดังนี้ (1) โครงการผลิตไฟฟ้าเพื่อชุมชนพึ่งพาตนเอง (Off Grid) ทุกโครงการ ให้ผู้ได้รับการสนับสนุนดำเนินการขออนุญาตใช้พื้นที่ตามกฎหมายที่เกี่ยวข้องให้แล้วเสร็จ พร้อมจัดส่งหนังสือใบอนุญาตให้เข้าทำประโยชน์ หรืออยู่อาศัยภายในเขตพื้นที่จากหน่วยงานเจ้าของพื้นที่มายัง ส.กทอ. ภายในวันที่ 15 กันยายน 2563 หรือในวันที่ลงนามในหนังสือยืนยันกับ ส.กทอ. และ (2) โครงการติดตั้งระบบสูบน้ำพลังงานแสงอาทิตย์เพื่อการเกษตร จะต้องได้รับการตรวจสอบพื้นที่ภัยแล้งย้อนหลัง 5 ปี ยืนยันเรื่องความซ้ำซ้อนของผู้ใช้ประโยชน์ พื้นที่ที่ได้รับประโยชน์จากสำนักงานพลังงานจังหวัดและต้องได้รับการยืนยันความถูกต้องของเอกสารใบอนุญาตให้ใช้น้ำบาดาล (นบ.5) จากสำนักงานทรัพยากรธรรมชาติและสิ่งแวดลอมจังหวัด ก่อนลงนามในหนังสือยืนยันกับ ส.กทอ. ทั้งนี้ ผลการดำเนินงานของกองทุนฯ ในปีงบประมาณ 2563 พบว่า เมื่อสิ้นสุดระยะเวลาลงนามในหนังสือยืนยันมีโครงการที่ได้รับการสนับสนุนภายใต้แผนเพิ่มประสิทธิภาพการใช้พลังงานและแผนพลังงานทดแทนจำนวน 335 โครงการ วงเงิน 1,102 ล้านบาท และในส่วนของแผนบริหารจัดการ ส.กทอ. ซึ่งได้รับอนุมัติงบประมาณรายจ่ายประจำปีงบประมาณ 2563 จำนวน 255.98 ล้านบาท มีผลการเบิกจ่ายเงินรวมจำนวน 100.58 ล้านบาท โดยมีฐานะทางการเงินและประมาณการกระแสเงินสด (Cash Flow)ของกองทุนฯในปีงบประมาณ 2564 ถึง 2567 ณ วันที่ 30 กันยายน 2563 อยู่ที่ 12,458 ล้านบาท 16,079 ล้านบาท 19,895 ล้านบาท และ 23,768 ล้านบาท ตามลำดับ

4. โครงสร้างของการใช้จ่ายเงินกองทุนฯ ปีงบประมาณ 2564 ได้มีการปรับปรุง โดยมีการรวมเป็น 2 แผนใหม่ประกอบด้วย แผนอนุรักษ์พลังงานและพลังงานทดแทน ซึ่งมี 7 กลุ่มงานย่อย และแผนบริหารจัดการ ส.กทอ. ในวงเงินรวม 6,500 ล้านบาท และนำเสนอคณะกรรมการกองทุนฯในการประชุมครั้งที่ 4/2563 (ครั้งที่ 86) เมื่อวันที่ 30 ตุลาคม 2563เพื่อสนับสนุนการดำเนินงาน ดังนี้ (1) การสร้างงานและสร้างรายได้ด้านพลังงานตามมติคณะรัฐมนตรีเมื่อวันที่ 12 พฤษภาคม 2563 เรื่อง กรอบนโยบายการฟื้นฟูเศรษฐกิจและสังคมของประเทศในด้านต่างๆ ซึ่งได้กำหนดหลักการในการฟื้นฟูเศรษฐกิจและสังคมของประเทศ ดังนี้ 1) มุ่งเน้นการฟื้นฟูและสร้างเศรษฐกิจภายในประเทศเป็นหลัก โดยให้ความสำคัญต่อสาขาเศรษฐกิจของประเทศที่ยังคงมีความได้เปรียบและมีโอกาสที่จะสร้างการเติบโตให้กับประเทศในช่วงหลังการระบาดของโรคติดเชื้อไวรัสโคโรนา (COVID-19) 2) มุ่งเน้นกิจกรรมที่ก่อให้เกิดการสร้างงานและสร้างอาชีพสามารถรองรับแรงงานส่วนเกินที่อพยพกลับท้องถิ่นและชุมชน3)มุ่งเน้นการบูรณาการระหว่างหน่วยงานทั้งในด้านกำลังคน แผนงานโครงการและการลงทุนและ 4) มุ่งเน้นการมีส่วนร่วมของภาคประชาชนในพื้นที่และภาคส่วนอื่นๆ ในสังคมเช่น ภาคเอกชน มูลนิธิ และภาควิชาการโดยมีแผนงานฟื้นฟูเศรษฐกิจท้องถิ่นและชุมชน ซึ่งให้ความสำคัญกับโครงการที่จะก่อให้เกิดการสร้างงานและสร้างอาชีพในท้องถิ่นและชุมชนในระยะยาว โดยเฉพาะผู้จบการศึกษาที่จะเข้าสู่ตลาดแรงงาน เพื่อเพิ่มความเข้มแข็งของเศรษฐกิจระดับชุมชนและการกระจายความเจริญสู่ชนบทได้อย่างยั่งยืนและ (2) การเตรียมความพร้อมผลักดันให้เกิดการอนุรักษ์พลังงานตามกฎกระทรวงพลังงาน เรื่อง กำหนดประเภทหรือขนาดของอาคารและมาตรฐาน หลักเกณฑ์และวิธีการในการออกแบบอาคารเพื่อการอนุรักษ์พลังงาน พ.ศ. 2563 หรือ Building Energy Code (BEC) ซึ่งคณะรัฐมนตรีได้มีมติเห็นชอบเมื่อวันที่ 8 กรกฎาคม 2563 และประกาศในราชกิจจานุเบกษาเมื่อวันที่ 12 พฤศจิกายน 2563 โดยมีผลบังคับใช้เมื่อพ้นกำหนด 120 วัน นับแต่วันประกาศในราชกิจจานุเบกษา ซึ่งกรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน จะต้องจัดเตรียมงบประมาณในการสร้างความพร้อมการกำกับดูแลในระยะยาว เช่น การพัฒนาบุคลากร เพื่อเตรียมความพร้อมให้หน่วยงานที่ทำหน้าที่กำกับดูแล และพิจารณาอนุญาตการก่อสร้าง การสร้างความรู้ความเข้าใจให้กับผู้ที่เกี่ยวข้อง การพัฒนาเครื่องมือสำหรับเจ้าหน้าที่รัฐในการกำกับดูแลการจัดทำฐานข้อมูลวัสดุอุปกรณ์ในการก่อสร้างอาคาร การพัฒนาระบบการติดตามผลรวมทั้งการเตรียมการศึกษาเพื่อปรับปรุงเกณฑ์มาตรฐาน BEC ซึ่งอาจต้องปรับเปลี่ยนให้เหมาะสมตามเทคโนโลยีและพฤติกรรมการใช้พลังงานที่เปลี่ยนแปลงไป

5. เมื่อวันที่ 30 ตุลาคม 2563คณะกรรมการกองทุนฯ ได้มีมติดังนี้(1) เห็นชอบให้เสนอกพช. ยกเลิกแนวทาง หลักเกณฑ์ เงื่อนไข และลำดับความสำคัญของการใช้จ่ายเงินกองทุนเพื่อส่งเสริมการอนุรักษ์พลังงาน ปีงบประมาณ 2563–2567(2) เห็นชอบแนวทาง หลักเกณฑ์ เงื่อนไข และลำดับความสำคัญของการใช้จ่ายเงินกองทุนเพื่อส่งเสริมการอนุรักษ์พลังงาน ปีงบประมาณ 2564 ในวงเงิน 6,500 ล้านบาท ดังนี้ 1) แผนอนุรักษ์พลังงานและพลังงานทดแทน วงเงิน 6,305 ล้านบาท ประกอบด้วย กลุ่มงานตามกฎหมาย200 ล้านบาทกลุ่มงานสนับสนุนนโยบายอนุรักษ์พลังงานและพลังงานทดแทน 500 ล้านบาท กลุ่มงานศึกษา ค้นคว้าวิจัย นวัตกรรม และสาธิตต้นแบบ 355 ล้านบาท กลุ่มงานสื่อสาร และข้อมูล ข่าวสาร 200 ล้านบาท กลุ่มงานพัฒนาบุคลากร 450 ล้านบาท กลุ่มงานส่งเสริมการอนุรักษ์พลังงานและพลังงานทดแทนในกลุ่มโรงงานอุตสาหกรรม อุตสาหกรรมขนาดเล็ก (SMEs) อาคาร บ้านอยู่อาศัย ภาคขนส่ง ธุรกิจฟาร์มเกษตรสมัยใหม่ และพื้นที่พิเศษ 2,200 ล้านบาท และกลุ่มงานส่งเสริมอนุรักษ์พลังงานและพลังงานทดแทนเศรษฐกิจฐานราก 2,400 ล้านบาท และ 2) แผนบริหารจัดการ ส.กทอ. วงเงิน 195 ล้านบาท ทั้งนี้มอบหมายให้เลขานุการคณะกรรมการกองทุนฯ เสนอต่อกพช. เพื่อพิจารณาต่อไปและ (3) เห็นชอบหลักการการบริหารกลุ่มงานส่งเสริมอนุรักษ์พลังงาน และพลังงานทดแทนเศรษฐกิจฐานราก โดยมอบหมายให้คณะกรรมการบริหารงานจังหวัดแบบบูรณาการ พิจารณากลั่นกรองข้อเสนอโครงการระดับจังหวัดและจัดลำดับความสำคัญของกลุ่มเป้าหมายในระดับพื้นที่ และมอบหมายให้กระทรวงพลังงานหารือกับกระทรวงมหาดไทยในรายละเอียดและนำเสนอคณะกรรมการกองทุนฯ พิจารณาต่อไป ทั้งนี้ ในปีต่อไปคณะกรรมการกองทุนฯ มีมติเห็นควรให้ทบทวนแนวทางการสนับสนุนโครงการภายใต้กลุ่มงานส่งเสริมอนุรักษ์พลังงานและพลังงานทดแทนเศรษฐกิจฐานราก โดยให้กำหนดเงื่อนไขด้านการร่วมสมทบทุนเพื่อให้เกิดความยั่งยืน

มติของที่ประชุม

1. เห็นชอบยกเลิกแนวทาง หลักเกณฑ์ เงื่อนไข และลำดับความสำคัญของการใช้จ่ายเงินกองทุนเพื่อส่งเสริมการอนุรักษ์พลังงาน ปีงบประมาณ พ.ศ. 2563 – 2567

2.เห็นชอบแนวทาง หลักเกณฑ์ เงื่อนไข และลำดับความสำคัญของการใช้จ่ายเงินกองทุนเพื่อส่งเสริมการอนุรักษ์พลังงาน ปีงบประมาณ พ.ศ. 2564 ในวงเงิน 6,500 ล้านบาท ตามมติคณะกรรมการกองทุนเพื่อส่งเสริมการอนุรักษ์พลังงาน เมื่อวันที่ 30 ตุลาคม 2563

3. เห็นชอบให้คณะกรรมการกองทุนเพื่อส่งเสริมการอนุรักษ์พลังงาน จัดสรรเงินกองทุนเพื่อส่งเสริมการอนุรักษ์พลังงาน สำหรับการใช้จ่ายตามแนวทาง หลักเกณฑ์ เงื่อนไข และลำดับความสำคัญของการใช้จ่ายเงินกองทุนเพื่อส่งเสริมการอนุรักษ์พลังงาน ปีงบประมาณ พ.ศ. 2564 ภายในกรอบวงเงิน 6,500 ล้านบาท และให้คณะกรรมการกองทุนฯ มีอำนาจปรับปรุงแนวทาง หลักเกณฑ์ เงื่อนไข และลำดับความสำคัญของการใช้จ่ายเงินกองทุนฯ และการจัดสรรเงินตามกลุ่มงานต่างๆ ได้ตามความจำเป็นและเหมาะสม ภายในวงเงินดังกล่าว

เรื่องที่ 2 แนวทางการส่งเสริมโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานราก

สรุปสาระสำคัญ

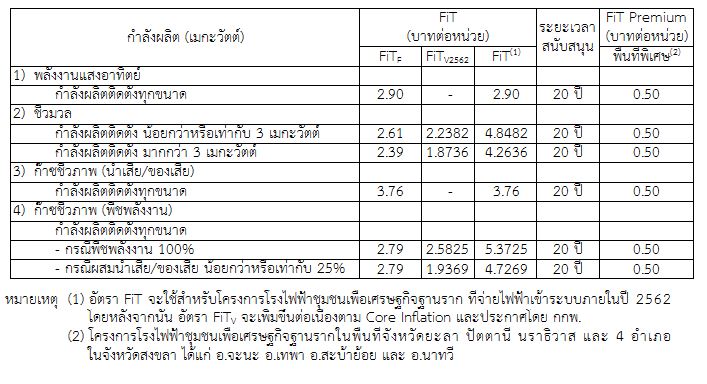

1. เมื่อวันที่ 16 ธันวาคม 2562 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ได้มีมติดังนี้ (1) เห็นชอบหลักการรับซื้อไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบFeed-in Tariff (FiT) สำหรับผู้ผลิตไฟฟ้าขนาดเล็กมาก (VSPP) โครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานราก แทนการเปิดรับซื้อไฟฟ้าโครงการผู้ผลิตไฟฟ้าขนาดเล็กมากแบบ VSPP Semi-Firmตามมติ กพช. เมื่อวันที่ 17 กุมภาพันธ์ 2560(2) เห็นชอบกรอบราคารับซื้อไฟฟ้าในรูปแบบ FiT สำหรับโครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานราก(3)มอบหมายให้คณะกรรมการกำกับกิจการพลังงาน (กกพ.) ไปดำเนินการออกระเบียบหรือประกาศการรับซื้อไฟฟ้าในรูปแบบ FiTสำหรับผู้ผลิตไฟฟ้าขนาดเล็กมาก (VSPP) โครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานราก ตามขั้นตอนต่อไป ทั้งนี้ หากจำเป็นต้องมีการปรับปรุงเงื่อนไขต่าง ๆ (ยกเว้นอัตรารับซื้อ) มอบให้คณะกรรมการบริหารนโยบายพลังงาน (กบง.) พิจารณาและ (4) เห็นชอบร่างคำสั่งคณะกรรมการนโยบายพลังงานแห่งชาติ ที่ ../2562 เรื่อง แต่งตั้งคณะกรรมการบริหารการรับซื้อไฟฟ้าจากโครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานราก และมอบหมายให้ฝ่ายเลขานุการฯ นำเสนอประธานกพช. พิจารณาลงนามต่อไป

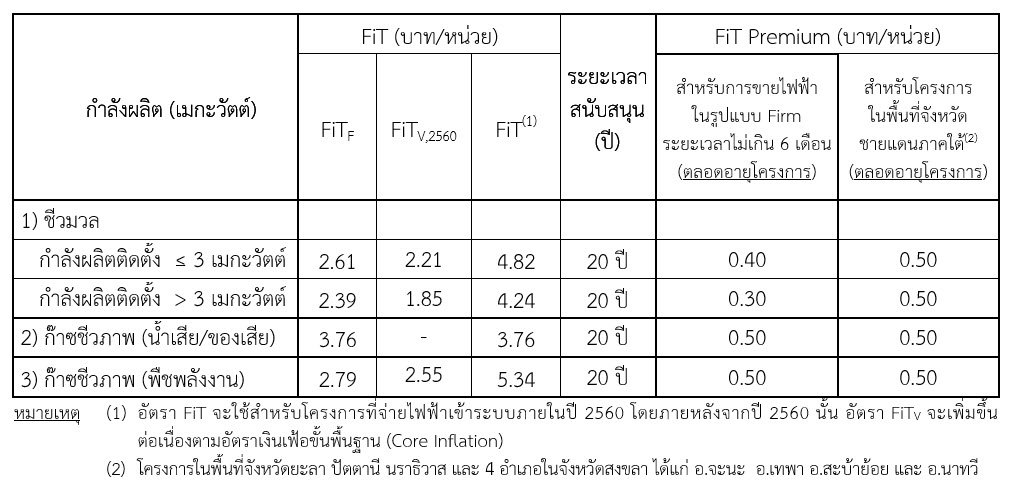

2. กระทรวงพลังงานได้มีการทบทวนโครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานราก โดยคำนึงถึงการจัดหาวัตถุดิบที่ใช้เป็นเชื้อเพลิงในการผลิตไฟฟ้า และให้เกษตรกรได้รับประโยชน์อย่างแท้จริงจึงได้ปรับปรุงหลักการการรับซื้อและเงื่อนไขของโครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานราก (โครงการนำร่อง) จากมติ กพช.เมื่อวันที่ 16 ธันวาคม 2562 โดยสรุปการเปรียบเทียบข้อแตกต่างจากเงื่อนไขเดิมได้ดังนี้(1) ประเภทเชื้อเพลิงเงื่อนไขเดิม ประกอบด้วย ชีวมวล ก๊าซชีวภาพ (น้ำเสีย/ของเสีย) ก๊าซชีวภาพ (พืชพลังงาน) และเชื้อเพลิงแบบผสมผสานร่วมกับพลังงานแสงอาทิตย์ เงื่อนไขใหม่ (โครงการนำร่อง) ประกอบด้วย ชีวมวล และก๊าซชีวภาพ (พืชพลังงาน ผสมน้ำเสีย/ของเสีย น้อยกว่าหรือเท่ากับร้อยละ 25)(2) เป้าหมายการรับซื้อเงื่อนไขเดิม 700 เมกะวัตต์ เงื่อนไขใหม่ (โครงการนำร่อง) 150 เมกะวัตต์ (ชีวมวล 75 เมกะวัตต์ ก๊าซชีวภาพ 75 เมกะวัตต์) (3) ปริมาณพลังไฟฟ้าเสนอขายต่อโครงการ เงื่อนไขเดิม ไม่เกิน 10 เมกะวัตต์เงื่อนไขใหม่ (โครงการนำร่อง) โรงไฟฟ้าชีวมวล ไม่เกิน 6 เมกะวัตต์ต่อโครงการและโรงไฟฟ้าก๊าซชีวภาพไม่เกิน 3 เมกะวัตต์ต่อโครงการ (4) รูปแบบผู้เสนอโครงการ เงื่อนไขเดิม คือ ภาคเอกชน หรือภาคเอกชนร่วมกับองค์กรของรัฐเงื่อนไขใหม่ (โครงการนำร่อง) เฉพาะภาคเอกชน(5) การแบ่งผลประโยชน์ เงื่อนไขเดิมได้แก่ หุ้นบุริมสิทธิ ร้อยละ 10 ให้กับวิสาหกิจชุมชน หรือเครือข่ายวิสาหกิจชุมชน (ที่จดทะเบียนเป็นนิติบุคคลถูกต้องตามกฎหมาย) ซึ่งเป็นผู้ปลูกพืชพลังงานให้แก่โรงไฟฟ้า และมีส่วนแบ่งจากรายได้ที่เกิดจากการจำหน่ายไฟฟ้าที่ยังไม่ได้หักค่าใช้จ่ายใดๆ ทั้งสิ้น ในอัตรา25 สตางค์ต่อหน่วย ให้กับกองทุนหมู่บ้านในพื้นที่ตั้งโรงไฟฟ้า (ขอบเขตตามหลักเกณฑ์ของกองทุนพัฒนาไฟฟ้า)เงื่อนไขใหม่ (โครงการนำร่อง)ได้แก่ หุ้นบุริมสิทธิ ร้อยละ 10 ให้กับวิสาหกิจชุมชน หรือเครือข่ายวิสาหกิจชุมชน (ที่จดทะเบียนเป็นนิติบุคคลถูกต้องตามกฎหมาย) ซึ่งเป็นผู้ปลูกพืชพลังงานให้แก่โรงไฟฟ้าและผลประโยชน์อื่นๆ สำหรับชุมชนรอบโรงไฟฟ้า โดยให้โรงไฟฟ้าและชุมชนทำความตกลงกัน ทั้งนี้ ให้กำหนดวัตถุประสงค์ให้เกิดประโยชน์ในการพัฒนาชุมชนและสวัสดิการสังคม เช่น ด้านการสาธารณสุข ด้านสาธารณูปโภคด้านการศึกษา เป็นต้น และ (6) วิธีการคัดเลือกโครงการ เงื่อนไขเดิม ใช้การประเมินคุณสมบัติขั้นต้นและให้คะแนนข้อเสนอด้านเทคนิคและด้านผลประโยชน์คืนสู่ชุมชนเงื่อนไขใหม่ (โครงการนำร่อง) ใช้วิธีแข่งขันทางด้านราคา(Competitive Bidding)

3. เมื่อวันที่11พฤศจิกายน 2563กบง. ได้มีมติเห็นชอบให้ดำเนินโครงการนำร่อง โครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานราก โดยมีหลักการการรับซื้อและเงื่อนไข ดังนี้(1) มีเป้าหมายการรับซื้อ ไฟฟ้า 150 เมกะวัตต์ โดยกำหนดวันจ่ายไฟฟ้าเข้าระบบ (SCOD) ภายใน 36 เดือน นับถัดจากวันลงนาม ในสัญญาซื้อขายไฟฟ้า(PPA, Power Purchase Agreement) แบ่งเป็นเชื้อเพลิงชีวมวล ปริมาณไฟฟ้าเสนอขายไม่เกิน 6 เมกะวัตต์ต่อโครงการเป้าหมายการรับซื้อ 75 เมกะวัตต์ และเชื้อเพลิงก๊าซชีวภาพ (พืชพลังงาน ผสมน้ำเสีย/ของเสีย น้อยกว่าหรือเท่ากับร้อยละ 25) ปริมาณไฟฟ้าเสนอขายไม่เกิน 3 เมกะวัตต์ต่อโครงการ เป้าหมายการรับซื้อ 75 เมกะวัตต์ (2)เปิดรับซื้อไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ FiT(3) ประเภทเชื้อเพลิง มี 2 ประเภท คือ ชีวมวลและก๊าซชีวภาพ (พืชพลังงาน ผสมน้ำเสีย/ของเสีย น้อยกว่าหรือเท่ากับร้อยละ 25) (4)ห้ามใช้เชื้อเพลิงฟอสซิลช่วยในการผลิตไฟฟ้า ยกเว้นช่วงการเริ่มต้นเดินเครื่องโรงไฟฟ้าเท่านั้น(5)สัญญา รับซื้อไฟฟ้าเป็นสัญญาแบบ Non-Firm ระยะเวลา 20 ปี(6) วิธีการคัดเลือกโครงการ จะมีการพิจารณาข้อเสนอขอขายไฟฟ้าทางด้านเทคนิคและด้านราคา ดังนี้ ส่วนที่ 1 ด้านเทคนิค จะมีการตรวจสอบคุณสมบัติตามเงื่อนไข และประเมินด้านเทคนิค อาทิ ความพร้อมด้านเทคโนโลยีความพร้อมด้านการเงินความพร้อมด้านพื้นที่มีระบบสายส่งรองรับ ความพร้อมด้านเชื้อเพลิง รวมถึงพื้นที่ปลูก การบริหารน้ำและปัจจัยอื่นๆ ตลอดจนมีผู้เชี่ยวชาญด้านการเกษตร เป็นต้น โดยผู้ที่ผ่านเกณฑ์ด้านเทคนิคเท่านั้นที่จะได้รับการพิจารณาด้านราคาต่อไปและส่วนที่ 2ด้านราคา จะเป็นการแข่งขันด้านราคา (Competitive Bidding) โดยผู้ยื่นเสนอโครงการจะต้องเสนอส่วนลด ในส่วนของ FiTคงที่ ซึ่งเป็นส่วนของค่าใช้จ่ายในการสร้างโรงไฟฟ้า โดยผู้ที่เสนอส่วนลดสูงสุดจะได้รับการพิจารณาเป็นลำดับต้น จนกว่าจะครบเป้าหมายการรับซื้อ(7) โครงการที่ยื่นขอขายไฟฟ้าต้องเป็นโรงไฟฟ้าที่ไม่มีสัญญาผูกพันกับภาครัฐ (8)รูปแบบการร่วมทุนประกอบด้วย 2 ส่วนได้แก่ส่วนที่ 1 ผู้เสนอโครงการ (ภาคเอกชน) ถือหุ้นในสัดส่วนร้อยละ 90 และส่วนที่ 2 วิสาหกิจชุมชน หรือเครือข่ายวิสาหกิจชุมชน และมีสมาชิกรวมกัน ไม่น้อยกว่า 200 ครัวเรือน ถือหุ้นในสัดส่วนร้อยละ 10 (เป็นหุ้นบุริมสิทธิ) ซึ่งเป็นผู้ปลูกพืชพลังงานให้แก่โรงไฟฟ้า(9) การแบ่งผลประโยชน์ แบ่งเป็น ส่วนที่ 1 หุ้นบุริมสิทธิ ร้อยละ10ให้กับวิสาหกิจชุมชน หรือเครือข่ายวิสาหกิจชุมชน(ที่จดทะเบียนเป็นนิติบุคคลถูกต้องตามกฎหมาย) ซึ่งเป็นผู้ปลูกพืชพลังงานให้แก่โรงไฟฟ้า และส่วนที่ 2 ผลประโยชน์อื่นๆ สำหรับชุมชนรอบโรงไฟฟ้าให้โรงไฟฟ้าและชุมชนทำความตกลงกัน ทั้งนี้ ให้กำหนดวัตถุประสงค์ให้เกิดประโยชน์ในการพัฒนาชุมชนและสวัสดิการสังคม เช่น ด้านการสาธารณสุข ด้านสาธารณูปโภคด้านการศึกษา เป็นต้น (10) ต้องมีแผนการจัดหาเชื้อเพลิงโดยมีสัญญารับซื้อเชื้อเพลิง ในราคาประกันกับวิสาหกิจชุมชน หรือเครือข่ายวิสาหกิจชุมชน ในรูปแบบเกษตรพันธสัญญา (Contract farming) ซึ่งในสัญญาจะต้องมีการระบุข้อมูลปริมาณการรับซื้อพืชพลังงาน ระยะเวลาการรับซื้อพืชพลังงานคุณสมบัติของพืชพลังงานและราคารับซื้อพืชพลังงานไว้ในสัญญาด้วยโดยพืชพลังงานที่จะนำมาใช้จะต้องได้มาจาก การปลูกโดยวิสาหกิจชุมชน หรือเครือข่ายวิสาหกิจชุมชน หรือเกษตรกรบริเวณใกล้เคียง อย่างน้อยร้อยละ 80 และผู้ประกอบการสามารถจัดหาเองได้ไม่เกินร้อยละ 20(11) ปริมาณพลังไฟฟ้าที่เสนอขายเป็นไปตามที่ประกาศการรับซื้อกำหนด โดยไม่เกิน 3 เมกะวัตต์สำหรับโรงไฟฟ้าก๊าซชีวภาพ (พืชพลังงาน ผสมน้ำเสีย/ของเสียน้อยกว่าหรือเท่ากับร้อยละ 25) และไม่เกิน6เมกะวัตต์สำหรับโรงไฟฟ้าชีวมวล และ (12) กรณีที่ไม่สามารถจ่ายไฟฟ้าเข้าระบบได้ตามกำหนด หรือมิได้ดำเนินการตามแผนการก่อสร้างโรงไฟฟ้า ให้สามารถกำหนดเงื่อนไขหักหลักประกันตามสัญญาซื้อขายไฟฟ้าได้ ทั้งนี้ กบง. ได้มีข้อเสนอแนะเพิ่มเติม ดังนี้ (1) ควรบูรณาการร่วมกับกระทรวงทรัพยากรธรรมชาติและสิ่งแวดล้อมด้านการใช้ประโยชน์จากพื้นที่โครงการจัดที่ดินทำกินให้ชุมชนตามนโยบายของคณะกรรมการนโยบายที่ดินแห่งชาติ (คทช.) เพื่อให้ประชาชนมีรายได้จากการปลูกไม้โตเร็วเป็นเชื้อเพลิงผลิตพลังงาน และควรประสานงานกับกระทรวงเกษตรและสหกรณ์เรื่องพื้นที่แนะนำในการปลูกไม้โตเร็วสำหรับใช้เป็นเชื้อเพลิงในโรงไฟฟ้า และ (2) ควรกำชับการดำเนินโครงการโรงไฟฟ้าชุมชนที่มีขนาดต่ำกว่า 6 เมกะวัตต์ ว่ายังคงต้องปฏิบัติตามประมวลหลักการปฏิบัติ (Code Of Practice : COP) เพื่อไม่ให้เกิดผลกระทบด้านสิ่งแวดล้อม

มติของที่ประชุม

1. เห็นชอบกรอบหลักการและเงื่อนไขการเปิดรับซื้อไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ Feed-inTariff(FiT)สำหรับผู้ผลิตไฟฟ้าขนาดเล็กมาก(VSPP)โครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานราก เงื่อนไขใหม่ (โครงการนำร่อง)ดังนี้

(1) มีเป้าหมายการรับซื้อ 150 เมกะวัตต์ โดยกำหนดวันจ่ายไฟฟ้าเข้าระบบ (SCOD) ภายใน 36 เดือน นับถัดจากวันลงนามในสัญญาซื้อขายไฟฟ้า(PPA, Power Purchase Agreement) แบ่งเป็นเชื้อเพลิงชีวมวล ปริมาณไฟฟ้าเสนอขายไม่เกิน 6 เมกะวัตต์ต่อโครงการเป้าหมายการรับซื้อ 75 เมกะวัตต์ และเชื้อเพลิงก๊าซชีวภาพ (พืชพลังงาน ผสมน้ำเสีย/ของเสีย น้อยกว่าหรือเท่ากับร้อยละ 25) ปริมาณไฟฟ้าเสนอขายไม่เกิน 3 เมกะวัตต์ต่อโครงการ เป้าหมายการรับซื้อ 75 เมกะวัตต์

(2) เปิดรับซื้อไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ Feed-in Tariff (FiT)

(3) ประเภทเชื้อเพลิง มี 2 ประเภท คือ ชีวมวลและก๊าซชีวภาพ (พืชพลังงาน ผสมน้ำเสีย/ของเสีย น้อยกว่าหรือเท่ากับร้อยละ 25)

(4) ห้ามใช้เชื้อเพลิงฟอสซิลช่วยในการผลิตไฟฟ้า ยกเว้นช่วงการเริ่มต้นเดินเครื่องโรงไฟฟ้าเท่านั้น

(5) สัญญารับซื้อไฟฟ้าเป็นสัญญาแบบ Non-Firm ระยะเวลา 20 ปี

(6) วิธีการคัดเลือกโครงการ จะมีการพิจารณาข้อเสนอขอขายไฟฟ้าทางด้านเทคนิคและด้านราคา ดังนี้ ส่วนที่ 1 ด้านเทคนิค จะมีการตรวจสอบคุณสมบัติตามเงื่อนไข และประเมินด้านเทคนิค อาทิ ความพร้อมด้านเทคโนโลยีความพร้อมด้านการเงินความพร้อมด้านพื้นที่มีระบบสายส่งรองรับ ความพร้อมด้านเชื้อเพลิง รวมถึงพื้นที่ปลูก การบริหารน้ำและปัจจัยอื่นๆ ตลอดจนมีผู้เชี่ยวชาญด้านการเกษตร เป็นต้น ผู้ที่ผ่านเกณฑ์ด้านเทคนิคเท่านั้นที่จะได้รับการพิจารณาด้านราคาต่อไป และส่วนที่ 2 ด้านราคา จะเป็นการแข่งขัน ด้านราคา (Competitive Bidding) โดยผู้ยื่นเสนอโครงการจะต้องเสนอส่วนลดในส่วนของ FiTคงที่ ซึ่งเป็นส่วนของค่าใช้จ่ายในการสร้างโรงไฟฟ้า โดยผู้ที่เสนอส่วนลดสูงสุดจะได้รับการพิจารณาเป็นลำดับต้น จนกว่าจะครบเป้าหมายการรับซื้อ

(7) โครงการที่ยื่นขอขายไฟฟ้า ต้องเป็นโรงไฟฟ้าที่ไม่มีสัญญาผูกพันกับภาครัฐ

(8) รูปแบบการร่วมทุนประกอบด้วย 2 ส่วน คือ ส่วนที่ 1 ผู้เสนอโครงการ (ภาคเอกชน) ถือหุ้นในสัดส่วนร้อยละ 90 และส่วนที่ 2วิสาหกิจชุมชน หรือเครือข่ายวิสาหกิจชุมชน และมีสมาชิกรวมกัน ไม่น้อยกว่า 200 ครัวเรือน ถือหุ้นในสัดส่วนร้อยละ 10 (เป็นหุ้นบุริมสิทธิ) ซึ่งเป็นผู้ปลูกพืชพลังงานให้แก่โรงไฟฟ้า

(9) การแบ่งผลประโยชน์ แบ่งเป็น ส่วนที่ 1 หุ้นบุริมสิทธิ ร้อยละ10ให้กับวิสาหกิจชุมชน หรือเครือข่ายวิสาหกิจชุมชน(ที่จดทะเบียนเป็นนิติบุคคลถูกต้องตามกฎหมาย) ซึ่งเป็นผู้ปลูกพืชพลังงานให้แก่โรงไฟฟ้า และส่วนที่ 2 ผลประโยชน์อื่นๆ สำหรับชุมชนรอบโรงไฟฟ้าให้โรงไฟฟ้าและชุมชนทำความตกลงกัน ทั้งนี้ ให้กำหนดวัตถุประสงค์ให้เกิดประโยชน์ในการพัฒนาชุมชนและสวัสดิการสังคม เช่น ด้านการสาธารณสุข ด้านสาธารณูปโภคด้านการศึกษา เป็นต้น

(10) ต้องมีแผนการจัดหาเชื้อเพลิงโดยมีสัญญารับซื้อเชื้อเพลิงในราคาประกันกับวิสาหกิจชุมชน หรือเครือข่ายวิสาหกิจชุมชน ในรูปแบบเกษตรพันธสัญญา (Contract farming) ซึ่งในสัญญาจะต้องมีการระบุข้อมูลปริมาณการรับซื้อพืชพลังงาน ระยะเวลาการรับซื้อพืชพลังงานคุณสมบัติของพืชพลังงานและราคารับซื้อพืชพลังงานไว้ในสัญญาด้วย โดยพืชพลังงานที่จะนำมาใช้จะต้องได้มาจากการปลูกโดยวิสาหกิจชุมชน หรือเครือข่ายวิสาหกิจชุมชน หรือเกษตรกรบริเวณใกล้เคียง อย่างน้อยร้อยละ 80 และผู้ประกอบการสามารถจัดหาเองได้ไม่เกินร้อยละ 20

(11) ปริมาณพลังไฟฟ้าที่เสนอขายเป็นไปตามที่ประกาศการรับซื้อกำหนด โดยไม่เกิน 3 เมกะวัตต์สำหรับโรงไฟฟ้าก๊าซชีวภาพ (พืชพลังงาน ผสมน้ำเสีย/ของเสีย น้อยกว่าหรือเท่ากับร้อยละ 25) และไม่เกิน6เมกะวัตต์สำหรับโรงไฟฟ้าชีวมวล

(12) กรณีที่ไม่สามารถจ่ายไฟฟ้าเข้าระบบได้ตามกำหนด หรือมิได้ดำเนินการตามแผนการก่อสร้างโรงไฟฟ้า ให้สามารถกำหนดเงื่อนไขหักหลักประกันตามสัญญาซื้อขายไฟฟ้าได้

2. มอบหมายให้คณะกรรมการกำกับกิจการพลังงาน (กกพ.) ไปดำเนินการออกระเบียบ หรือประกาศการรับซื้อไฟฟ้าในรูปแบบFeed-inTariff (FiT)สำหรับผู้ผลิตไฟฟ้าขนาดเล็กมาก(VSPP)โครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานราก เงื่อนไขใหม่(โครงการนำร่อง) และดำเนินการคัดเลือกตามขั้นตอนต่อไป ทั้งนี้ หากจำเป็นต้องมีการปรับปรุงเงื่อนไขต่างๆ (ยกเว้นอัตรารับซื้อ) มอบหมายให้คณะกรรมการบริหารนโยบายพลังงาน (กบง.) พิจารณา

กพช. ครั้งที่ 150 วันพฤหัสบดีที่ 19 มีนาคม พ.ศ. 2563

มติการประชุมคณะกรรมการนโยบายพลังงานแห่งชาติ

ครั้งที่ 1/2563 (ครั้งที่ 150)

วันพฤหัสบดีที่ 19 มีนาคม พ.ศ. 2563 เวลา 13.30 น.

1. รายงานการปรับอัตราเงินสำหรับน้ำมันเชื้อเพลิงและก๊าซปิโตรเลียมเหลว

2. รายงานผลการดำเนินงานของกองทุนเงินอุดหนุนจากสัญญาโรงกลั่นปิโตรเลียมประจำปีงบประมาณ 2560 - 2561

3. ร่างแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก พ.ศ. 2561 – 2580 (AEDP2018)

4. ร่างแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2561 – 2580 ฉบับปรับปรุง ครั้งที่ 1 (PDP 2018 Rev.1)

5.ร่างแผนอนุรักษ์พลังงาน พ.ศ. 2561 – 2580 (EEP2018)

6. ร่างแผนบริหารจัดการก๊าซธรรมชาติ พ.ศ. 2561 – 2580 (Gas Plan 2018)

7. แนวทางการส่งเสริมพื้นที่ติดตั้งสถานีอัดประจุยานยนต์ไฟฟ้า (EV Charging Station Mapping)

8. การศึกษาอัตราค่าไฟฟ้าและการจัดการระบบจำหน่ายไฟฟ้าสำหรับสถานีอัดประจุไฟฟ้าของยานยนต์ไฟฟ้า

9. โครงการทดสอบนวัตกรรมที่นำเทคโนโลยีมาสนับสนุนการให้บริการด้านพลังงาน (ERC Sandbox)>

10. แผนรองรับวิกฤตการณ์ด้านน้ำมันเชื้อเพลิงและแผนยุทธศาสตร์กองทุนน้ำมันเชื้อเพลิง

11. การกำหนดอัตราการส่งเงินเข้ากองทุนเพื่อส่งเสริมการอนุรักษ์พลังงาน

12. ขอปรับปรุงหลักการและรายละเอียด โครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานราก

ผู้มาประชุม

นายกรัฐมนตรีพลังงาน ประธานกรรมการ

(พลเอก ประยุทธ์ จันทร์โอชา)

ผู้อำนวยการสำนักงานนโยบายและแผนพลังงาน กรรมการและเลขานุการ

(นายวัฒนพงษ์ คุโรวาท)

เรื่องที่ 1 รายงานการปรับอัตราเงินสำหรับน้ำมันเชื้อเพลิงและก๊าซปิโตรเลียมเหลว

สรุปสาระสำคัญ

1. พระราชบัญญัติกองทุนน้ำมันเชื้อเพลิง พ.ศ. 2562 กำหนดให้คณะกรรมการบริหารกองทุนน้ำมันเชื้อเพลิง (กบน.) มีหน้าที่และอำนาจในการกำหนดหลักเกณฑ์และวิธีการส่งเงินเข้ากองทุนน้ำมันเชื้อเพลิงหรือได้รับเงินชดเชย และกำหนดอัตราเงินส่งเข้ากองทุน อัตราเงินชดเชย อัตราเงินคืนจากกองทุน และอัตราเงินชดเชยคืนกองทุนน้ำมัน และรายงานผลการดำเนินการต่อคณะกรรมการนโยบายพลังงานแห่งชาติเพื่อทราบ

2.ตั้งแต่วันที่ 24 กันยายน 2562 กบน. ได้มีมติให้ปรับอัตราเงินส่งเข้ากองทุนน้ำมันฯ ในส่วนของน้ำมัน จำนวน 5 ครั้ง เพื่อรักษาเสถียรภาพราคาน้ำมันเชื้อเพลิง บรรเทาผลกระทบต่อค่าครองชีพของประชาชน และเพื่อเป็นการส่งเสริมการใช้น้ำมันเชื้อเพลิงที่มีส่วนผสมของเชื้อเพลิงชีวภาพ และเมื่อวันที่ 7 ตุลาคม 2562 กบน. ได้มีมติเห็นชอบหลักเกณฑ์การคำนวณอัตราเงินส่งเข้ากองทุน อัตราเงินชดเชย อัตราเงินคืนจากกองทุนและอัตราเงินชดเชยคืนกองทุนสำหรับก๊าซปิโตรเลียมเหลว และอัตราเงินส่งเข้ากองทุน อัตราเงินชดเชย และอัตราเงินคืนจากกองทุนสำหรับก๊าซปิโตรเลียมเหลว ได้ออกประกาศตามหลักเกณฑ์การคำนวณดังกล่าว ทุก 2 สัปดาห์ ตั้งแต่วันที่ 24 กันยายน 2562 ถึงวันที่ 12 มีนาคม 2563 รวมทั้งสิ้น 12 ฉบับ ทั้งนี้ จากผล การดำเนินการ ทำให้ในเดือนมีนาคม 2563 สภาพคล่องกองทุนน้ำมันฯ จะมีเงินไหลเข้าเดือนละ 352 ล้านบาท ฐานะกองทุนน้ำมันเชื้อเพลิงสุทธิมีเงิน 36,251 ล้านบาท โดยแบ่งเป็นกลุ่มน้ำมัน 41,747 ล้านบาท และ กลุ่มก๊าซ LPG ติดลบ 5,496 ล้านบาท

มติของที่ประชุม

1. เห็นชอบในหลักการให้มีการปรับปรุงหลักเกณฑ์การคำนวณราคา ณ โรงกลั่นของน้ำมันเบนซิน และมอบหมายให้สำนักงานนโยบายและแผนพลังงาน ไปดำเนินการปรับปรุงหลักเกณฑ์การคำนวณราคา ณ โรงกลั่นของน้ำมันเบนซินต่อไป

สรุปสาระสำคัญ

1. เมื่อวันอังคารที่ 12 มีนาคม 2562 คณะกรรมการกองทุนเงินอุดหนุนจากสัญญาโรงกลั่นปิโตรเลียม ได้มีมติเห็นชอบรายงานผลการดำเนินงานกองทุนเงินอุดหนุนจากสัญญาโรงกลั่นปิโตรเลียม ประจำปีงบประมาณ 2560 และ 2561 ต่อมารัฐมนตรีว่าการกระทรวงพลังงานให้ความเห็นชอบรายงานผลการดำเนินงานกองทุนฯ เมื่อวันที่ 8 กรกฎาคม 2562 และให้นำเสนอคณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) เพื่อทราบต่อไป

2. ในปีงบประมาณ 2560 - 2561 คณะกรรมการกองทุนฯ ได้จัดสรรทุนฯ ตามวัตถุประสงค์และแผนการใช้จ่ายเงินฯ โดยให้ความสำคัญกับทุนการศึกษาและฝึกอบรมแก่หน่วยงานในสังกัดกระทรวงพลังงาน โดยในปี 2560 และ 2561 ได้อนุมัติเงินในวงเงินรวม 21,585,721 และ 20,791,767 บาท ตามลำดับ แบ่งเป็น (1) หมวดการค้นคว้า วิจัย และการศึกษา ปี 2561 จำนวน 1 โครงการ ในวงเงิน 4,000,000 บาท (2) หมวดเงินทุนการศึกษาและฝึกอบรม อนุมัติทุนการศึกษาและทุนฝึกอบรมภาษาอังกฤษ ปี 2560 วงเงิน 11,109,000 บาท ใช้จ่ายไป 6,803,900 บาท และปี 2561 วงเงิน 9,571,210.00 บาท ใช้จ่ายไป 8,980,410 บาท (3) หมวด การเดินทางเพื่อศึกษา ดูงาน ประชุม อบรมและสัมมนา ปี 2560 จำนวน 11 หลักสูตร/โครงการ วงเงิน 9,996,721 บาท ใช้จ่ายไป 4,503,661 บาท และปี 2561 จำนวน 9 หลักสูตร/โครงการ วงเงิน 6,452,500 บาท ใช้จ่ายไป 6,397,500 บาท และ (4) หมวดค่าใช้จ่ายในการบริหารงาน ปี 2560 และ 2561 ปีละ 480,000 บาท ทั้งนี้ สถานะเงินกองทุน ณ วันที่ 30 กันยายน 2560 สินทรัพย์รวมของกองทุนฯ อยู่ที่ 431.177 ล้านบาท หนี้สินรวมอยู่ที่ 0.546 ล้านบาท ทุนของกองทุนอยู่ที่ 430.630 ล้านบาท และสถานะเงินกองทุน ณ วันที่ 30 กันยายน 2561 สินทรัพย์รวมของกองทุนฯ อยู่ที่ 426.707 ล้านบาท หนี้สินรวมอยู่ที่ 0.144 ล้านบาท ทุนของกองทุนอยู่ที่ 426.563 ล้านบาท ผลการดำเนินงานในปี 2560 กองทุนฯ มีรายได้รวมจากการดำเนินงาน 7.483 ล้านบาท มีค่าใช้จ่ายรวม 10.969 ล้านบาท ส่งผลให้กองทุนฯ รายได้ต่ำกว่าค่าใช้จ่ายสุทธิ 3.486 ล้านบาท ส่วนปี 2561 กองทุนฯ มีรายได้รวมจากการดำเนินงาน 7.922 ล้านบาท มีค่าใช้จ่ายรวม 11.989 ล้านบาท ส่งผลให้กองทุนฯ รายได้ต่ำกว่าค่าใช้จ่ายสุทธิ 4.067 ล้านบาท

มติของที่ประชุม

ที่ประชุมรับทราบ

เรื่องที่ 3. ร่างแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก พ.ศ. 2561 – 2580 (AEDP2018)

สรุปสาระสำคัญ

1. คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) และคณะรัฐมนตรี ได้เห็นชอบแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2561 - 2580 (PDP2018) เมื่อวันที่ 24 มกราคม 2562 และวันที่ 30 เมษายน 2562 ตามลำดับ ต่อมากรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน (พพ.) ได้จัดทำ ร่างแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก 2561 - 2580 (AEDP2018) เพื่อส่งเสริมพลังงานทดแทนให้สอดคล้องกับแผน PDP2018 และได้จัดสัมมนารับฟังความคิดเห็นต่อร่างแผน AEDP2018 ในภูมิภาคต่างๆ จำนวน 7 ครั้ง และ เมื่อวันที่ 16 ธันวาคม 2562 กพช. ได้มีมติเห็นชอบหลักการรับซื้อไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ Feed-in Tariff (FiT) สำหรับผู้ผลิตไฟฟ้าขนาดเล็กมาก (VSPP) โครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานราก แทนการเปิดรับซื้อไฟฟ้าโครงการผู้ผลิตไฟฟ้าขนาดเล็กมาก แบบ VSPP Semi-Firm ตามมติ กพช. เมื่อวันที่ 17 กุมภาพันธ์ 2560 พพ. จึงได้ปรับปรุงร่างแผน AEDP2018 ให้สอดคล้องกับ มติ กพช. ดังกล่าว และเมื่อวันที่ 18 กุมภาพันธ์ 2563 กระทรวงพลังงาน ได้จัดสัมมนารับฟังความคิดเห็น ต่อแผนบูรณาการพลังงานระยะยาว (TIEB) จำนวน 4 แผน ประกอบด้วย ร่างแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2561 - 2580 ฉบับปรับปรุงครั้งที่ 1 (PDP2018 Rev.1) ร่างแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก พ.ศ. 2561 - 2580 (AEDP2018) ร่างแผนอนุรักษ์พลังงาน พ.ศ. 2561 - 2580 (EEP2018) และร่างแผนบริหารจัดการก๊าซธรรมชาติ พ.ศ. 2561 - 2580 และเมื่อวันที่ 21 กุมภาพันธ์ 2563 คณะกรรมการบริหารนโยบายพลังงาน (กบง.) ได้มีมติเห็นชอบร่างแผน AEDP2018 และมอบหมายให้ฝ่ายเลขานุการฯ นำเสนอ กพช. พิจารณาให้ความเห็นชอบต่อไป

2. เหตุผลในการปรับปรุงแผน AEDP สรุปได้ดังนี้ (1) ปรับเป้าหมายการผลิตไฟฟ้าจากพลังงานหมุนเวียนในบางประเภทเชื้อเพลิง โดยยังคงเป้าหมายรวมไว้เท่าเดิมที่ 18,696 เมกะวัตต์ ประกอบด้วย การเพิ่มโครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานราก ให้สอดคล้องตามมติ กพช. เมื่อวันที่ 16 ธันวาคม 2562 โดยจะเปิดรับซื้อตั้งแต่ปี 2563 - 2567 มีกำลังผลิตไฟฟ้ารวม 1,933 เมกะวัตต์ ปรับแผนการจ่ายไฟฟ้าเข้าระบบสำหรับโรงไฟฟ้าตามนโยบายส่งเสริมของภาครัฐเดิมให้เหมาะสมยิ่งขึ้น ได้แก่ โรงไฟฟ้าชีวมวลประชารัฐ 3 จังหวัดชายแดนภาคใต้ จากเดิมจ่ายไฟฟ้าเข้าระบบปี 2564 - 2565 ปีละ 60 เมกะวัตต์ เป็น ปี 2565 - 2566 ปีละ 60 เมกะวัตต์ ปรับลดเป้าหมายการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์ลงจากโครงการโซลาร์ภาคประชาชนที่จากเดิมตั้งเป้าหมายปีละ 100 เมกะวัตต์ เป็นปีละ 50 เมกะวัตต์ เป็นเวลา 10 ปี ปรับเพิ่มเป้าหมายการผลิตไฟฟ้าจากโครงการโรงไฟฟ้าพลังน้ำขนาดเล็กของการไฟฟ้าฝ่ายผลิตแห่งประเทศไทยเข้ามาในแผน จำนวน 24 โครงการ กำลังผลิตไฟฟ้ารวม 69 เมกะวัตต์ ปรับเพิ่มเป้าหมายการผลิตไฟฟ้าก๊าซชีวภาพ (พืชพลังงาน) จาก 363 เมกะวัตต์ เป็น 1,000 เมกะวัตต์ และปรับแผนการจ่ายไฟฟ้าจากพลังงานลมให้เร็วขึ้น จากรับซื้อปี 2577 เป็นปี 2565 ค่าเป้าหมายการผลิตไฟฟ้าจากพลังงานทดแทนในร่าง AEDP2018 จะกำหนดเป็นกำลังการผลิตตามสัญญา (Contract capacity) ของโรงไฟฟ้าที่จะเกิดขึ้นใหม่ รวมกับกำลังการการผลิตตามสัญญาที่มีพันธะผูกพันกับภาครัฐแล้วในปัจจุบัน ได้แก่ โครงการที่จ่ายไฟฟ้าเข้าระบบไฟฟ้าแล้ว โครงการที่มีสัญญาซื้อขายไฟฟ้า และโครงการที่มีการตอบรับซื้อไฟฟ้าแล้ว ซึ่งจะทำให้สัดส่วนการผลิตไฟฟ้าจากพลังงานทดแทนต่อความต้องการใช้ไฟฟ้าทั้งประเทศ ณ ปี 2580 เป็นร้อยละ 34.23 ซึ่งมากกว่าแผน AEDP2015 ที่ค่าเป้าหมายการผลิตไฟฟ้าจากพลังงานทดแทนกำหนดเป็นกำลังการผลิตติดตั้ง (Installed capacity) ของโรงไฟฟ้า โดยมีสัดส่วนการผลิตไฟฟ้าจากพลังงานทดแทนต่อความต้องการใช้ไฟฟ้าทั้งประเทศ ณ ปี 2579 เป็นร้อยละ 20.11 (2) ปรับเป้าหมายการผลิตความร้อนจากพลังงานหมุนเวียนบางประเภทเชื้อเพลิง ได้แก่ ปรับเพิ่มเป้าหมายการผลิตความร้อนจากเชื้อเพลิงชีวมวลที่เพิ่มขึ้นจากการขยายโรงงานน้ำตาลในช่วงที่ผ่านมาทำให้คาดการณ์ว่าจะมีความต้องการใช้ชีวมวลเพิ่มสูงขึ้น ปรับลดเป้าหมายการผลิตความร้อนจากพลังงานแสงอาทิตย์ลงจาก AEDP2015 ที่ประเมินศักยภาพการติดตั้งระบบน้ำร้อนแสงอาทิตย์ (Solar collector) จากพื้นที่หลังคาอาคาร ซึ่งในปัจจุบันพื้นที่หลังคาอาคารส่วนใหญ่นิยมติดตั้งโซล่าร์เซลล์สำหรับผลิตพลังงานไฟฟ้าแล้วเพราะมีต้นทุนการติดตั้งและการบำรุงรักษาต่ำกว่าระบบน้ำร้อนแสงอาทิตย์ ปรับเพิ่มเป้าหมายการผลิตความร้อนจากไบโอมีเทนโดยเปลี่ยนกลุ่มเป้าหมายมาเป็นภาคอุตสาหกรรมเพื่อทดแทนการใช้ก๊าซธรรมชาติเหลวหรือ LNG เป็นเชื้อเพลิง ในกระบวนการผลิต ส่งผลให้สัดส่วนการผลิตความร้อนจากพลังงานทดแทนต่อความต้องการใช้พลังงานความร้อนทั้งประเทศ ณ ปี 2580 เป็นร้อยละ 41.61 ซึ่งมากกว่าแผน AEDP2015 ที่มีสัดส่วนการผลิตความร้อนจากพลังงานทดแทนต่อความต้องการใช้พลังงานความร้อนทั้งประเทศ ณ ปี 2579 เป็นร้อยละ 36.67 และ (3) ปรับเป้าหมายการผลิตเชื้อเพลิงในภาคขนส่งจากพลังงานหมุนเวียน ได้แก่ ปรับลดเป้าหมายการผลิตเอทานอลลงจากการส่งเสริมให้น้ำมันแก๊สโซฮอล์ อี20 เป็นน้ำมันเชื้อเพลิงหลัก โดยปรับลดชนิดน้ำมันเชื้อเพลิงในกลุ่มเบนซินและลดการชดเชยเชื้อเพลิงชีวภาพซึ่งจะทำให้ปริมาณการใช้แก๊สโซฮอล์ อี85 ลดลง ปรับลดเป้าหมายการผลิตไบโอดีเซลจากการส่งเสริมให้น้ำมันดีเซลหมุนเร็วบี 10 เป็นน้ำมันดีเซลมาตรฐานของประเทศเพื่อให้สมดุลกับปริมาณผลผลิตปาล์มน้ำมันและน้ำมันปาล์ม และลดการชดเชยเชื้อเพลิงชีวภาพซึ่งจะทำให้ปริมาณการใช้น้ำมันดีเซลหมุนเร็ว บี20 ลดลง และปรับลดเป้าหมายการผลิตไบโอมีเทนอัดลงจากการคาดการณ์การใช้ก๊าซธรรมชาติ ในยานยนต์ที่มีแนวโน้มลดลง ส่งผลให้ สัดส่วนการผลิตเชื้อเพลิงชีวภาพต่อความต้องการใช้เชื้อเพลิงในภาคขนส่ง ณ ปี 2580 เป็นร้อยละ 9.99 ซึ่งน้อยกว่าแผน AEDP2015 ที่มีสัดส่วนการผลิตเชื้อเพลิงชีวภาพต่อความต้องการใช้เชื้อเพลิงในภาคขนส่ง ณ ปี 2579 เป็นร้อยละ 25.04

3. สรุปร่าง AEDP2018 เพื่อรักษาเป้าหมายรวมในการเพิ่มสัดส่วนการใช้พลังงานทดแทนและพลังงานทางเลือก (ไฟฟ้า ความร้อน และเชื้อเพลิงชีวภาพ) ต่อการใช้พลังงานขั้นสุดท้ายที่ร้อยละ 30 ตามแผน AEDP2015 โดยปรับกรอบระยะเวลาให้สอดคล้องกับแผนยุทธศาสตร์ชาติระยะ 20 ปี (พ.ศ. 2561 – 2580) สรุปได้ดังนี้ (1) เป้าหมายกำลังผลิตไฟฟ้าจากพลังงานทดแทนและพลังงานทางเลือก จำนวน 10 ประเภทเชื้อเพลิง กำลังการผลิตติดตั้งรวม 18,696 เมกะวัตต์ ผลิตไฟฟ้าได้ 52,894 ล้านหน่วย ได้แก่ พลังงานแสงอาทิตย์ 9,290 เมกะวัตต์ พลังงานแสงอาทิตย์ลอยน้ำ 2,725 เมกะวัตต์ ชีวมวล 3,500 เมกะวัตต์ พลังงานลม 1,485 เมกะวัตต์ ก๊าซชีวภาพ (น้ำเสีย/ของเสีย) 183 เมกะวัตต์ ก๊าซชีวภาพ (พืชพลังงาน) 1,000 เมกะวัตต์ ขยะชุมชน 400 เมกะวัตต์ ขยะอุตสาหกรรม 44 เมกะวัตต์ พลังน้ำขนาดเล็ก 69 เมกะวัตต์ สัดส่วนไฟฟ้าจากพลังงานทดแทนต่อพลังงานขั้นสุดท้าย คิดเป็นร้อยละ 3.55 (2) เป้าหมายการผลิตพลังงานความร้อนจากพลังงานทดแทนและพลังงานทางเลือก จำนวน 5 ประเภทเชื้อเพลิง พลังงานความร้อนที่ต้องการ 64,657 พันตันเทียบเท่าน้ำมันดิบ ได้แก่ ชีวมวล 23,000 พันตันเทียบเท่าน้ำมันดิบ ก๊าซชีวภาพ 1,283 พันตันเทียบเท่าน้ำมันดิบ ขยะ 495 พันตันเทียบเท่าน้ำมันดิบ พลังงานแสงอาทิตย์และพลังงานหมุนเวียนอื่นๆ 100 พันตันเทียบเท่าน้ำมันดิบ และไบโอมีเทน 2,023 พันตันเทียบเท่าน้ำมันดิบ สัดส่วนความร้อนจากพลังงานทดแทน ต่อพลังงานขั้นสุดท้าย คิดเป็นร้อยละ 19.15 (3) เป้าหมายการผลิตเชื้อเพลิงในภาคขนส่งจากพลังงานทดแทนและพลังงานทางเลือก จำนวน 5 ประเภทเชื้อเพลิง ความต้องการเชื้อเพลิงในภาคขนส่ง 40,890 พันตันเทียบเท่าน้ำมันดิบ ได้แก่ เอทานอล 7.5 ล้านลิตรต่อวัน (1,396 พันตันเทียบเท่าน้ำมันดิบ) ไบโอดีเซล 8.00 ล้านลิตรต่อวัน (2,517 พันตันเทียบเท่าน้ำมันดิบ) และน้ำมันไพโรไลซิส 0.53 ล้านลิตรต่อวัน (171 พันตันเทียบเท่าน้ำมันดิบ) สัดส่วนเชื้อเพลิงชีวภาพต่อพลังงานขั้นสุดท้าย คิดเป็นร้อยละ 3.22 และ (4) เปรียบเทียบเป้าหมายสัดส่วนการใช้พลังงานทดแทนและพลังงานทางเลือกต่อการใช้พลังงานขั้นสุดท้ายของแผน AEDP2015 และ AEDP2018 อยู่ที่ร้อยละ 30.07 และ 30.18 ตามลำดับ แบ่งเป็น พลังงานไฟฟ้าอยู่ที่ร้อยละ 4.27 และ ร้อยละ 5.75 ตามลำดับ พลังงานความร้อนอยู่ที่ร้อยละ 19.15 และร้อยละ 21.20 ตามลำดับ และการใช้เชื้อเพลิงชีวภาพอยู่ที่ร้อยละ 6.65 และร้อยละ 3.22 ตามลำดับ

มติของที่ประชุม

เห็นชอบแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก พ.ศ. 2561 - 2580 (Alternative Energy Development Plan 2018 : AEDP2018) ตามที่กระทรวงพลังงานเสนอ

สรุปสาระสำคัญ

1. คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) และคณะรัฐมนตรี ได้เห็นชอบแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2561-2580 (PDP2018) เมื่อวันที่ 24 มกราคม 2562 และวันที่ 30 เมษายน 2562 ตามลำดับ สรุปได้ ดังนี้ (1) มีการจัดสรรโรงไฟฟ้าใหม่ โดยในปี 2580 จะมีกำลังการผลิตไฟฟ้ารวม 77,211 เมกะวัตต์ โดยเป็นกำลังผลิตไฟฟ้าใหม่ 56,431 เมกะวัตต์ (2) ระบบผลิตไฟฟ้า ระบบส่งไฟฟ้า และระบบจำหน่ายไฟฟ้า มีความมั่นคงรายพื้นที่ สร้างสมดุลระบบไฟฟ้าตามรายภูมิภาค (3) ปลายแผนมีสัดส่วนการผลิตไฟฟ้าจากเชื้อเพลิงฟอสซิลร้อยละ 65 ประกอบด้วย ก๊าซธรรมชาติร้อยละ 53 ถ่านหินและลิกไนต์ร้อยละ 12 การผลิตไฟฟ้าที่ไม่ได้มาจากเชื้อเพลิงฟอสซิล มีสัดส่วนร้อยละ 35 ประกอบด้วย พลังน้ำต่างประเทศ ร้อยละ 9 พลังงานหมุนเวียนร้อยละ 20 และการอนุรักษ์พลังงานร้อยละ 6 (4) ในการจัดสรรโรงไฟฟ้าหลักประเภทฟอสซิลใหม่ ได้คำนึงถึงการลดปริมาณการผลิตไฟฟ้าจากเชื้อเพลิงถ่านหินลงจากแผน PDP ฉบับเดิม (PDP2015) เพื่อลดการปล่อยก๊าซคาร์บอนไดออกไซด์ ให้สอดคล้องกับข้อตกลงของ COP21 และลดความขัดแย้งของประชาชนในพื้นที่ โดยการเปลี่ยนมาใช้เชื้อเพลิงก๊าซธรรมชาติ ซึ่งปัจจุบันมีราคาลดลงมาก เพื่อทำให้ราคาค่าไฟฟ้าของประเทศอยู่ในระดับเหมาะสมสามารถแข่งขันได้ (5) มีโครงการพลังงานแสงอาทิตย์โซลาร์ภาคประชาชนปีละ 100 เมกะวัตต์ เป็นเวลา 10 ปี รวม 1,000 เมกะวัตต์ โดยจะเริ่มดำเนินโครงการตั้งแต่ปี 2562 เป็นต้นไป และ (6) ให้ทบทวนแผน PDP ใหม่ทุก 5 ปี หรือเมื่อมีการเปลี่ยนแปลงปัจจัยที่ส่งผลกระทบ ต่อเป้าหมายของแผนอย่างมีนัยสำคัญ และให้ศึกษาและจัดทำแผนการพัฒนาระบบส่งไฟฟ้าของประเทศเพื่อเสริมความมั่นคงของระบบไฟฟ้า เพิ่มประสิทธิภาพ เป็นศูนย์กลางซื้อขายไฟฟ้า (Grid connection) ในภูมิภาครวมถึงการเชื่อมโยงกับระบบจำหน่าย เพื่อให้สามารถรองรับการเพิ่มขึ้นของพลังงานหมุนเวียนในอนาคต (Grid Modernization) ต่อไป

2.เมื่อวันที่ 16 ธันวาคม 2562 กพช. ได้มีมติดังนี้ (1) เห็นชอบหลักการรับซื้อไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ Feed-in Tariff (FiT) สำหรับผู้ผลิตไฟฟ้าขนาดเล็กมาก (VSPP) โครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานราก แทนการเปิดรับซื้อไฟฟ้าโครงการผู้ผลิตไฟฟ้าขนาดเล็กมาก แบบ VSPP Semi - Firm ตามมติ กพช. เมื่อวันที่ 17 กุมภาพันธ์ 2560 (2) เห็นชอบกรอบราคารับซื้อไฟฟ้าในรูปแบบ FiT สำหรับโครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานราก (3) มอบหมายให้คณะกรรมการกำกับกิจการพลังงาน (กกพ.) ไปออกระเบียบหรือประกาศการรับซื้อไฟฟ้าในรูปแบบ FiT สำหรับ VSPP โครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานรากตามขั้นตอนต่อไป ทั้งนี้ หากจำเป็นต้องมีการปรับปรุงเงื่อนไขต่าง ๆ (ยกเว้นอัตรารับซื้อ) มอบให้คณะกรรมการบริหารนโยบายพลังงาน (กบง.) พิจารณา และ (4) เห็นชอบให้แต่งตั้งคณะกรรมการบริหารการรับซื้อไฟฟ้าจากโครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานราก และมอบหมายให้ฝ่ายเลขานุการฯ นำเสนอประธาน กพช. พิจารณาลงนามต่อไป ทั้งนี้ คณะกรรมการบริหารการรับซื้อไฟฟ้าจากโครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานรากได้รับการแต่งตั้งแล้วเมื่อวันที่ 31 มกราคม 2563

3.กระทรวงพลังงาน ได้ทบทวนและปรับปรุง PDP2018 โดยปรับเป้าหมายและแผนการจ่ายไฟฟ้าของโรงไฟฟ้าพลังงานหมุนเวียนให้สอดคล้องกับนโยบายโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานราก ตามมติ กพช. เมื่อวันที่ 16 ธันวาคม 2562 รวมถึงปรับแผนการจ่ายไฟฟ้าเข้าระบบและแผนการปลดโรงไฟฟ้าออกจากระบบของโรงไฟฟ้าหลักประเภทเชื้อเพลิงฟอสซิลบางโรง ให้เหมาะสมมากขึ้น โดยเมื่อวันที่ 13 กุมภาพันธ์ 2563 คณะอนุกรรมการพยากรณ์และจัดทำแผนพัฒนากำลังผลิตไฟฟ้าของประเทศ (คณะอนุกรรมการฯ) ได้มีมติเห็นชอบร่างแผน PDP2018 ฉบับปรับปรุงครั้งที่ 1 และมอบหมายให้สำนักงานนโยบายและแผนพลังงาน (สนพ.) จัดสัมมนารับฟังความคิดเห็นจากผู้มีส่วนได้ส่วนเสียต่อร่างแผนดังกล่าว และให้นำเสนอ กบง. เพื่อพิจารณาต่อไป ต่อมาเมื่อวันที่ 18 กุมภาพันธ์ 2563 สนพ. ได้จัดรับฟังความคิดเห็นต่อแผนบูรณาการพลังงานระยะยาว (TIEB) ฉบับใหม่ 4 แผน ประกอบด้วย ร่างแผนพัฒนาพลังงานทดแทนและพลังงานทางเลือกพ.ศ. 2561 – 2580 (AEDP2018) ร่างแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2561– 2580 ฉบับปรับปรุงครั้งที่ 1 (PDP2018 Rev.1) ร่างแผนอนุรักษ์พลังงาน พ.ศ. 2561 – 2580 (EEP2018) และร่างแผนบริหารจัดการก๊าซธรรมชาติ พ.ศ. 2561 – 2580 (Gas Plan 2018) ณ กรุงเทพมหานคร โดยมีผู้เข้าร่วมสัมมนารวมทั้งสิ้น 457 คน และเมื่อวันที่ 21 กุมภาพันธ์ 2563 กบง. ได้มีมติเห็นชอบในหลักการร่างแผน PDP2018 ฉบับปรับปรุงครั้งที่ 1 และมอบหมายให้ฝ่ายเลขานุการฯ ปรับปรุงรายละเอียดของแผนงานตามที่กรรมการได้ให้ข้อคิดเห็นไว้ ก่อนนำเสนอ กพช. พิจารณาให้ความเห็นชอบต่อไป

4.ร่างแผน PDP2018 ฉบับปรับปรุงครั้งที่ 1 สรุปได้ดังนี้ (1) ปรับเป้าหมายการผลิตไฟฟ้าจากพลังงานหมุนเวียนในบางประเภทเชื้อเพลิง โดยยังคงเป้าหมายรวมไว้เท่าเดิมที่ 18,696 เมกะวัตต์ (2) เพิ่มโครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานรากให้สอดคล้องกับมติ กพช. เมื่อวันที่ 16 ธันวาคม 2562 ประกอบไปด้วย โรงไฟฟ้าที่ผลิตด้วยเชื้อเพลิงชีวมวล ก๊าซชีวภาพจากน้ำเสีย ก๊าซชีวภาพจากพืชพลังงาน รวมทั้งพลังงานแสงอาทิตย์ ในรูปแบบผสมผสาน (Hybrid) กับชีวมวล และหรือ ก๊าซชีวภาพจากน้ำเสียและ/หรือ ก๊าซชีวภาพจากพืชพลังงาน โดยจะเปิดรับซื้อตั้งแต่ปี 2563 - 2567 มีกำลังผลิตไฟฟ้ารวม 1,933 เมกะวัตต์ (3) ปรับแผนการจ่ายไฟฟ้าเข้าระบบสำหรับโรงไฟฟ้าตามนโยบายส่งเสริมของภาครัฐเดิมให้เหมาะสมยิ่งขึ้น ได้แก่ โรงไฟฟ้าชีวมวลประชารัฐ 3 จังหวัดชายแดนภาคใต้ จากเดิมจ่ายไฟฟ้าเข้าระบบปี 2564 – 2565 ปีละ 60 เมกะวัตต์ เป็นปี 2565 – 2566 ปีละ 60 เมกะวัตต์ (4) ปรับลดเป้าหมายการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์ลง (5) ปรับเพิ่มเป้าหมายการผลิตไฟฟ้าจากโครงการโรงไฟฟ้าพลังน้ำขนาดเล็กของการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) เข้ามาในแผน จำนวน 24 โครงการ กำลังผลิตไฟฟ้ารวม 69 เมกะวัตต์ (6) ปรับเพิ่มเป้าหมายการผลิตไฟฟ้าก๊าซชีวภาพ (พืชพลังงาน) (7) ปรับแผนการจ่ายไฟฟ้าจากพลังงานลมให้เร็วขึ้น จากเดิมเริ่มรับซื้อปี 2577 เป็นปี 2565 และมีการปรับแผนการจ่ายไฟฟ้าเข้าระบบและแผนการปลดโรงไฟฟ้าออกจากระบบของโรงไฟฟ้าหลักประเภทเชื้อเพลิงฟอสซิลบางโรง ให้มีความเหมาะสมมากขึ้น ได้แก่ โรงไฟฟ้าของบริษัท เนชั่นแนล เพาเวอร์ซัพพลาย จำกัด (มหาชน) (NPS) กำลังผลิต ตามสัญญารวม 540 เมกะวัตต์ เปลี่ยนชนิดเชื้อเพลิงจากถ่านหินเป็นก๊าซธรรมชาติ มีกำหนดจ่ายไฟฟ้าเข้าระบบเดือนพฤศจิกายน 2570 เพิ่มความมั่นคงในระบบไฟฟ้าของพื้นที่ภาคเหนือตอนบน ด้วยการยืดอายุโรงไฟฟ้าแม่เมาะเครื่องที่ 9 กำลังผลิตไฟฟ้าตามสัญญา 270 เมกะวัตต์ ออกไปอีก 3 ปี จากกำหนดเดิมปลดปี 2565 เลื่อนกำหนดปลดเป็นปี 2568 ลดต้นทุนการผลิตไฟฟ้าในภาพรวมของประเทศด้วยการยืดอายุโรงไฟฟ้าที่มีต้นทุนต่ำ ได้แก่ โรงไฟฟ้าแม่เมาะเครื่องที่ 12-13 ซึ่งเดิมมีกำหนดปลดในปี 2568 เลื่อนออกไปอีก 1 ปี เป็นปลดในปี 2569

5.เปรียบเทียบ PDP2018 กับ PDP2018 ฉบับปรับปรุงครั้งที่ 1 สรุปได้ดังนี้ (1) การพยากรณ์ความต้องการไฟฟ้า ในช่วงปี 2561 - 2580 คงเดิม (2) ภาพรวมของกำลังการผลิตไฟฟ้าในช่วงปี 2561 - 2580 คงเดิมที่ 77,211 เมกะวัตต์ (3) สรุปกำลังผลิตโครงการโรงไฟฟ้าใหม่ในช่วงปี พ.ศ. 2561 - 2580 แยกตามประเภทโรงไฟฟ้า เฉพาะที่เปลี่ยนแปลง ได้แก่ โรงไฟฟ้าความร้อนร่วมเพิ่มขึ้นจาก 13,156 เป็น 15,096 เมกะวัตต์ โรงไฟฟ้าถ่านหิน/ลิกไนต์ ลดลงจาก 1,740 เป็น 1,200เมกะวัตต์ โรงไฟฟ้าใหม่/ทดแทนลดลงจาก 8,300 เป็น 6,900 เมกะวัตต์ (4) โรงไฟฟ้าพลังงานหมุนเวียนใหม่ ตามแผน AEDP ในช่วงปี 2561 – 2580 ภาพรวมคงเดิมที่ 18,696 เมกะวัตต์ แบ่งเป็น โครงการโรงไฟฟ้าตามนโยบายส่งเสริมภาครัฐ (โรงไฟฟ้าขยะชุมชน โรงไฟฟ้าชีวมวลประชารัฐ และโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานราก) เพิ่มขึ้นจาก 520 เป็น 2,453 เมกะวัตต์ และโรงไฟฟ้าตามแผน AEDP ใหม่ (แสงอาทิตย์ ชีวมวล ก๊าซชีวภาพ แสงอาทิตย์ทุ่นลอยน้ำ+พลังน้ำ ลม ขยะอุตสาหกรรม และพลังน้ำขนาดเล็กของ กฟผ.) ลดลงจาก 18,176 เป็น 16,243 เมกะวัตต์ (5) สัดส่วนการผลิตพลังงานไฟฟ้าแยกตามประเภทเชื้อเพลิง เฉพาะที่เปลี่ยนแปลงไป ได้แก่ เชื้อเพลิงถ่านหินและลิกไนต์ลดลงจากร้อยละ 12 เป็นร้อยละ 11 และพลังงานหมุนเวียนเพิ่มขึ้นจากร้อยละ 20 เป็นร้อยละ 21 (6) การปลดปล่อยก๊าซคาร์บอนไดออกไซด์ (CO2) ปี 2580 ลดลงจาก 0.283 เป็น 0.271 กิโลกรัมคาร์บอนไดออกไซด์ต่อกิโลวัตต์ชั่วโมง หรือลดลงจาก 103,845 เป็น 99,712 พันตัน และ (7) ประมาณการค่าไฟฟ้าขายปลีกปี 2580 เพิ่มขึ้นจาก 3.61 เป็น 3.72 บาทต่อหน่วย

6.ความเห็นของคณะกรรมการกำกับกิจการพลังงานต่อร่าง PDP2018 ฉบับปรับปรุงครั้งที่ 1 สรุปได้ดังนี้ (1) การปรับแผนการจัดหาโรงไฟฟ้าพลังงานหมุนเวียนไม่กระทบต่อความมั่นคง (2) การปรับแผนการจ่ายไฟฟ้าของโรงไฟฟ้าพลังงานหมุนเวียนโดยให้รับซื้อไฟฟ้าจากโครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานรากจำนวน 1,933 เมกะวัตต์ ในช่วงปี 2563 - 2567 จะมีผลกระทบต่ออัตราค่าไฟฟ้าโดยรวมอย่างหลีกเลี่ยงไม่ได้ ดังนั้น การรับซื้อไฟฟ้าจากพลังงานหมุนเวียนควรพิจารณาด้านปริมาณ ราคา และระยะเวลาที่เหมาะสม (3) ควรมีการพิจารณาทบทวนปรับปรุงแผนพัฒนากำลังการผลิตไฟฟ้าของประเทศให้เท่าทันและสอดคล้องกับเป้าหมายการลดการปล่อยก๊าซเรือนกระจกที่มีการปรับเปลี่ยนไป รวมทั้งการปฏิบัติตามมาตรการทางการค้าด้านสิ่งแวดล้อมที่เข้มข้นขึ้นของประเทศคู่ค้าด้วย

มติของที่ประชุม

1. เห็นชอบแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2561 – 2580 ฉบับปรับปรุงครั้งที่ 1 (Power Development Plan 2018 Revision 1 : PDP 2018 Rev.1) ตามที่กระทรวงพลังงานเสนอ

2. เห็นชอบให้ดำเนินโครงการโรงไฟฟ้าชุมชนเพื่อเศรษฐกิจฐานราก ในปริมาณ 700 เมกะวัตต์ ทั้งนี้ ให้กระทรวงพลังงานทำการประเมินผลการดำเนินงาน ในเรื่องของผลประโยชน์ต่อเศรษฐกิจฐานราก และความยั่งยืนของโครงการฯ ให้คณะกรรมการนโยบายพลังงานแห่งชาติทราบด้วย

เรื่องที่ 5 ร่างแผนอนุรักษ์พลังงาน พ.ศ. 2561 – 2580 (EEP2018)

สรุปสาระสำคัญ

1. เมื่อวันที่ 13 สิงหาคม 2558 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) มีมติเห็นชอบแผนอนุรักษ์พลังงาน พ.ศ. 2558 - 2579 (EEP2015) ที่กำหนดเป้าหมายจะลดความเข้มของการใช้พลังงาน (Energy Intensity; EI) ต่อหน่วยผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ในปี 2579 ร้อยละ 30 เมื่อเทียบกับปี 2553 ต่อมาเมื่อวันที่ 24 มกราคม 2562 กพช. ได้เห็นชอบแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2561 - 2580 (PDP2018) ซึ่งมีการกำหนดเป้าหมายกำลังการผลิตไฟฟ้าจากมาตรการอนุรักษ์พลังงาน 4,000 เมกะวัตต์ และการประชุมหารือแนวทางการจัดทำแผนบูรณาการพลังงานระยะยาว (TIEB) เมื่อวันที่ 29 มกราคม 2562 มีมติให้ปรับปรุงแผน TIEB ได้แก่ (1) แผนอนุรักษ์พลังงาน (2) แผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก (3) แผนการจัดหาก๊าซธรรมชาติ และ (4) แผนบริหารจัดการน้ำมันเชื้อเพลิง ให้สอดคล้องตามแผน PDP2018

2. แนวทางการจัดทำร่างแผนอนุรักษ์พลังงาน พ.ศ. 2561 - 2580 (EEP2018) มีดังนี้ (1) ปรับสมมติฐานที่ใช้ในการคาดการณ์ความต้องการพลังงานในอนาคต กำหนดเป้าหมายการอนุรักษ์พลังงานของประเทศในระยะสั้น 1-2 ปี ระยะกลาง 10 ปี และระยะยาว 20 ปี ปรับสมมุติฐาน GDP อัตราการเพิ่มของประชากร และค่าพยากรณ์ความต้องการไฟฟ้าให้สอดคล้องกับแผน PDP2018 รวมทั้งรักษาระดับเป้าหมายโดยการลด EI ลงร้อยละ 30 ภายในปี พ.ศ. 2580 เมื่อเทียบกับปี พ.ศ. 2553 โดยมีเป้าหมายในการลดการใช้พลังงานเชิงพาณิชย์ให้ได้ทั้งสิ้น 49,064 พันตันเทียบเท่าน้ำมันดิบ (ktoe) ของปริมาณการใช้พลังงานขั้นสุดท้ายทั้งหมด เมื่อเทียบกับปี พ.ศ. 2553 (2) ทบทวนกรอบการอนุรักษ์พลังงาน แผนอนุรักษ์พลังงาน พ.ศ. 2561 - 2580 โดยมีเป้าหมายลดความเข้มการใช้พลังงาน (EI) ลงร้อยละ 30 ในปี พ.ศ. 2580 เมื่อเทียบกับปี พ.ศ. 2553 คือ ลดการใช้พลังงานขั้นสุดท้ายของประเทศ ณ ปี พ.ศ. 2580 จากระดับ 181,238 ktoe ในกรณีปกติ (Business as usual: BAU) ลดลงไปอยู่ที่ระดับ 126,867 ktoe หรือคิดเป็นเป้าหมายผลการประหยัดพลังงานเท่ากับ 54,371 ktoe ผลการดำเนินงานในช่วงปี พ.ศ. 2554 - 2560 คิดเป็นพลังงานที่ประหยัดได้สะสมประมาณ 5,307 ktoe และสามารถลดความเข้มการใช้พลังงาน (EI) ลงได้ร้อยละ 7.63 ทั้งนี้ เพื่อให้บรรลุเป้าหมายการลดความเข้มการใช้พลังงาน (EI) ลงร้อยละ 30 ภายในปี พ.ศ. 2580 จึงจะต้องมีเป้าหมายลดการใช้พลังงานจากมาตรการอนุรักษ์พลังงานต่างๆ ในช่วงปี พ.ศ. 2561 – 2580 อีกประมาณ 49,064 ktoe โดยแบ่งการดำเนินการเป็น 3 กลยุทธ์ 5 กลุ่มเป้าหมาย และเป้าหมายลด Peak 4,000 เมกะวัตต์ ซึ่งถูกกำหนดเป็นเป้าหมายกำลังผลิตไฟฟ้าในแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2561-2580 ฉบับปรับปรุงครั้งที่ 1 (PDP2018 Rev.1) (3) ปรับกลยุทธ์การขับเคลื่อนแผนฯ โดยมุ่งเน้นไปที่เป้าหมาย 5 สาขาเศรษฐกิจหลัก ได้แก่ อุตสาหกรรม ธุรกิจการค้า บ้านอยู่อาศัย เกษตรกรรม และขนส่ง แบ่งเป็น 3 กลยุทธ์ คือ กลยุทธ์ภาคบังคับ มีการกำกับดูแลให้ผู้ใช้พลังงานรายใหญ่ในภาคส่วนต่างๆ ต้องมีการใช้พลังงานเป็นไปตาม มาตรฐาน มาตรการ/วิธีการที่กำหนดขึ้นอย่างเหมาะสม กลยุทธ์ภาคส่งเสริม มีมาตรการสนับสนุนทางด้านการเงิน เพื่อเร่งรัดให้มีการตัดสินใจลงทุนเปลี่ยนอุปกรณ์ หรือดำเนินมาตรการด้านอนุรักษ์พลังงาน การส่งเสริมการนำเทคโนโลยีและนวัตกรรมต่างๆ เข้ามาประยุกต์ใช้เพื่อให้เกิดการอนุรักษ์พลังงาน โดยกลยุทธ์ภาคส่งเสริมจะลดความต้องการใช้พลังงานลงร้อยละ 62 คิดเป็นไฟฟ้า 8,862 ktoe คิดเป็นความร้อน 21,786 ktoe และกลยุทธ์ภาคสนับสนุน ช่วยเสริมกลยุทธ์ภาคบังคับและกลยุทธ์ภาคส่งเสริมให้เกิดผลประหยัดด้านพลังงาน

3. ผลที่คาดว่าจะได้รับจาก EEP2018 หากดำเนินการได้ตามเป้าหมายคาดว่าจะก่อให้เกิดผลประหยัดพลังงานของประเทศในช่วงปี พ.ศ. 2561 – 2580 รวม 54,371 ktoe คิดเป็นมูลค่าเงินที่จะประหยัดได้ราว 815,571 ล้านบาท ช่วยลดภาระในการจัดหาโรงไฟฟ้าได้ประมาณ 4,000 เมกะวัตต์ และยังทำให้เกิดการลดการปล่อยก๊าซคาร์บอนไดออกไซด์ ได้ประมาณ 170 ล้านตันคาร์บอนไดออกไซด์เทียบเท่า (Mt-CO2) ทั้งนี้ ภายหลังจัดทำร่างแผน EEP2018 พพ. ได้จัดสัมมนารับฟังความคิดเห็นต่อร่างแผนฯ ในภูมิภาคต่างๆ จำนวน 4 ครั้ง ในกรุงเทพมหานคร เชียงใหม่ ขอนแก่น และสุราษฎร์ธานี และต่อมาเมื่อวันที่ 21 กุมภาพันธ์ 2563 คณะกรรมการบริหารนโยบายพลังงาน (กบง.) ได้มีมติเห็นชอบในหลักการร่างแผนอนุรักษ์พลังงาน พ.ศ. 2561 – 2580 (EEP2018) และมอบหมายให้ฝ่ายเลขานุการฯ ปรับปรุงรายละเอียดของแผนงานตามที่กรรมการได้ให้ข้อคิดเห็นไว้ ก่อนนำเสนอ กพช. พิจารณาให้ความเห็นชอบต่อไป

มติของที่ประชุม

เห็นชอบแผนอนุรักษ์พลังงาน พ.ศ. 2561–2580 (Energy Efficiency Plan 2018 : EEP2018) ตามที่กระทรวงพลังงานเสนอ

เรื่องที่ 6 ร่างแผนบริหารจัดการก๊าซธรรมชาติ พ.ศ. 2561 – 2580 (Gas Plan 2018)

สรุปสาระสำคัญ

1. เมื่อวันที่ 27 ตุลาคม 2558 คณะรัฐมนตรีได้เห็นชอบแผนบริหารจัดการก๊าซธรรมชาติ พ.ศ. 2558 - 2579 (Gas Plan 2015) ตามมติคณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) เมื่อวันที่ 17 กันยายน 2558 ต่อมากระทรวงพลังงานได้ทบทวนและปรับประมาณการความต้องการใช้ก๊าซธรรมชาติให้สอดคล้องกับสถานการณ์ความต้องการใช้ในประเทศ โดย กพช. ในการประชุมเมื่อวันที่ 8 ธันวาคม 2559 ได้รับทราบ Gas Plan 2015 ที่ปรับปรุงใหม่ ซึ่งได้ทบทวนและปรับประมาณการความต้องการใช้ก๊าซธรรมชาติให้สอดคล้องกับสถานการณ์ความต้องการใช้ในประเทศ ต่อมาเมื่อวันที่ 30 เมษายน 2562 คณะรัฐมนตรีได้เห็นชอบแผนพัฒนากำลังผลิตไฟฟ้าของประเทศ พ.ศ. 2561-2580 (PDP2018) ตามมติ กพช. เมื่อวันที่ 24 มกราคม 2562 เนื่องจาก Gas Plan 2015 เป็นการวางแผนโดยบูรณาการตาม PDP2015 ประกอบกับความต้องการใช้ก๊าซธรรมชาติ ที่เกิดขึ้นจริงในปี 2561 และ 2562 ต่ำกว่าที่คาดการณ์ไว้ รวมถึงการจัดหาก๊าซธรรมชาติจากแหล่งในประเทศสามารถผลิตได้อย่างต่อเนื่องภายหลังการประมูลสัมปทานในระบบแบ่งปันผลผลิต (PSC) ส่งผลให้สามารถผลิตก๊าซธรรมชาติจากอ่าวไทยได้อย่างต่อเนื่องอยู่ที่ระดับประมาณ 1,500 ล้านลูกบาศก์ฟุตต่อวัน

2. สำนักงานนโยบายและแผนพลังงาน (สนพ.) กรมเชื้อเพลิงธรรมชาติ (ชธ.) และหน่วยงาน ที่เกี่ยวข้อง ได้ร่วมกันทบทวน Gas Plan 2015 และจัดทำร่างแผนบริหารจัดการก๊าซธรรมชาติ พ.ศ. 2561 -2580 (Gas Plan 2018) โดยบูรณาการให้สอดคล้องกับ PDP2018 และคณะกรรมการบริหารนโยบายพลังงาน (กบง.) ในการประชุมเมื่อวันที่ 16 พฤษภาคม 2562 ได้รับทราบแนวทางการจัดทำ Gas Plan 2018 และให้ สนพ. นำไปรับฟังความคิดเห็นกับผู้ที่มีส่วนเกี่ยวข้องและนำเสนอ กบง. ต่อมาเมื่อวันที่ 18 กุมภาพันธ์ 2563 กระทรวงพลังงานได้จัดรับฟังความคิดเห็นต่อแผนบูรณาการพลังงานระยะยาว (TIEB) ฉบับใหม่ ซึ่งประกอบด้วย แผนพัฒนากำลังผลิตไฟฟ้าของประเทศ พ.ศ. 2561 - 2580 ฉบับปรับปรุงครั้งที่ 1 (PDP2018 rev.1) แผนบริหารจัดการก๊าซธรรมชาติ พ.ศ. 2561 - 2580 (Gas Plan 2018) รวมทั้ง แผนพัฒนาพลังงานทดแทนและพลังงานทางเลือก พ.ศ. 2561 - 2580 (AEDP2018) และแผนอนุรักษ์พลังงาน พ.ศ. 2561 - 2580 (EEP2018) ซึ่งทั้ง 4 แผนดังกล่าว ได้ผ่านความเห็นชอบจาก กบง. ในการประชุมเมื่อวันที่ 21 กุมภาพันธ์ 2563

3. การจัดทำ Gas Plan 2018 สรุปได้ดังนี้ (1) กรอบแนวคิดและเป้าหมายของ Gas Plan 2018 ได้แก่ ส่งเสริมการใช้ก๊าซธรรมชาติในภาคเศรษฐกิจต่างๆ เพื่อลดปัญหามลพิษทางอากาศ เร่งรัดการสำรวจและผลิตก๊าซธรรมชาติจากแหล่งปิโตรเลียมภายในประเทศ พื้นที่พัฒนาร่วมและพื้นที่ทับซ้อน พัฒนาและใช้ประโยชน์โครงสร้างพื้นฐานอย่างมีประสิทธิภาพ และส่งเสริมการแข่งขันในกิจการก๊าซธรรมชาติ (2) สมมติฐานความต้องการใช้ก๊าซธรรมชาติ ได้แก่ ภาคการผลิตไฟฟ้า ประมาณการตาม PDP2018 ฉบับปรับปรุงครั้งที่ 1 ใช้ก๊าซธรรมชาติในโรงแยกก๊าซ (ใช้เป็นวัตถุดิบสำหรับผลิต LPG และปิโตรเคมี) ประมาณการตามปริมาณ ก๊าซธรรมชาติในอ่าวไทย ภาคอุตสาหกรรม ประมาณการตามการขยายตัวทางเศรษฐกิจ (GDP) ซึ่งการคาดการณ์ GDP ปี 2561 - 2580 ขยายตัวเฉลี่ยร้อยละ 3.8 ต่อปี และคำนึงถึงแผนการขยายโครงข่ายระบบท่อส่งก๊าซธรรมชาติ ภาคขนส่งประมาณการตามแนวโน้มจำนวนรถ NGV (3) ประมาณการความต้องการใช้ ก๊าซธรรมชาติ เพิ่มขึ้นเฉลี่ยร้อยละ 0.7 ต่อปี คาดว่าในปี 2580 จะอยู่ที่ระดับ 5,348 ล้านลูกบาศก์ฟุตต่อวัน แบ่งเป็นการผลิตไฟฟ้าร้อยละ 67 ภาคอุตสาหกรรมร้อยละ 21 โรงแยกก๊าซฯ ร้อยละ 11 และภาคขนส่งร้อยละ 1 (4) ประมาณการการจัดหาก๊าซธรรมชาติ ประกอบด้วย ก๊าซธรรมชาติในประเทศ (อ่าวไทยและพื้นที่บนบก) ก๊าซธรรมชาติจากประเทศเมียนมา LNG สัญญาปัจจุบัน และก๊าซธรรมชาติหรือ LNG ที่ต้องจัดหาเพิ่ม โดยตั้งแต่ปี 2563 จำเป็นต้องจัดหาก๊าซธรรมชาติหรือ LNG เพิ่มเติมจากที่มีในสัญญาเพื่อรองรับความต้องการใช้ของประเทศ และจากการคาดการณ์การจัดหาก๊าซธรรมชาติในอนาคตมีแนวโน้มเพิ่มขึ้นจากประมาณ 4,676 ล้านลูกบาศก์ฟุตต่อวัน ในปี 2561 เป็นประมาณ 5,348 ล้านลูกบาศก์ฟุตต่อวัน ในปี 2580 โดยการผลิตจากแหล่งภายในประเทศมีแนวโน้มลดลงอยู่ที่ระดับประมาณ 1,500 ล้านลูกบาศก์ฟุตต่อวัน ในปี 2580 การจัดหา LNG เพิ่มเติมจากที่มีในสัญญาเพื่อรองรับความต้องการใช้ของประเทศ พบว่าในปี 2580 ความต้องการ LNG ทั้งหมดอยู่ที่ประมาณ 26 ล้านตันต่อปี (โครงข่ายท่อบนบกประมาณ 22 ล้านตันต่อปี และภาคใต้ประมาณ 4 ล้านตันต่อปี) โดยการจัดหาเพื่อรองรับความต้องการในภาคใต้ ประกอบด้วย การจัดหาสำหรับโรงไฟฟ้าขนอม โรงไฟฟ้าสุราษฎร์ธานี และโรงไฟฟ้าใหม่ ตามแผน PDP2018 rev.1 มีความจำเป็นต้องจัดหาก๊าซธรรมชาติในรูปแบบ LNG ประมาณ 1.5 - 3.0 ล้านตันต่อปี ตั้งแต่ปี 2570 และการจัดหาสำหรับโรงไฟฟ้าจะนะ ซึ่งปัจจุบันจัดหาจากแหล่ง JDA โดยจะเร่งรัดการเจรจาซื้อก๊าซธรรมชาติจากแหล่ง JDA เพิ่มเติม หรือจัดหาในรูปแบบ LNG ประมาณ 0.7 ล้านตันต่อปี ตั้งแต่ปี 2572 (5) แผนโครงสร้างพื้นฐานด้านก๊าซธรรมชาติ ปัจจุบันมีท่าเรือและ LNG Terminal ที่รองรับการนำเข้า LNG ได้ 11.5 ล้านตันต่อปี ขณะที่การใช้งานตามสัญญาสูงสุดของ บริษัท ปตท. จำกัด (มหาชน) มีเพียง 5.2 ล้านตันต่อปี ทั้งนี้ หากรวมโครงการ LNG Terminal ที่ได้รับอนุมัติแล้ว ได้แก่ โครงการ LNG Terminal แห่งใหม่ จังหวัดระยอง (บ้านหนองแฟบ) [T-2] ขนาด 7.5 ล้านตันต่อปี กำหนดแล้วเสร็จปี 2565 FSRU ในพื้นที่อ่าวไทยตอนบน [F-1] กำหนดแล้วเสร็จปี 2567 มาบตาพุดระยะที่ 3 (EEC) จังหวัดระยอง 10.8 ล้านตันต่อปี กำหนดแล้วเสร็จปี 2570 ดังนั้น ในปี 2570 จะมี LNG Terminal ที่สามารถรองรับการนำเข้า LNG ได้ปริมาณรวมทั้งสิ้น 34.8 ล้านตันต่อปี และสามารถขยายเพื่อรองรับ LNG ได้ถึง 47.5 ล้านตันต่อปี LNG Terminal ส่วนที่เหลือจากความต้องการใช้ในประเทศ ต้องมีมาตรการส่งเสริมให้เกิดการใช้งานอย่างเต็มศักยภาพต่อไป อาทิ มาตรการส่งเสริมให้ประเทศไทยเป็น LNG Regional Hub

4. แนวโน้มความต้องการโครงสร้างพื้นฐานด้านก๊าซธรรมชาติในพื้นที่ภาคใต้ มีดังนี้ (1) โครงสร้างพื้นฐานสำหรับโรงไฟฟ้าขนอม โรงไฟฟ้าสุราษฎร์ธานี และโรงไฟฟ้าใหม่ตามแผน PDP2018 rev.1 ซึ่งจำเป็นต้องจัดหาก๊าซธรรมชาติโดยนำเข้า LNG เนื่องจากนโยบายในการส่งเสริมให้ส่งก๊าซธรรมชาติในอ่าวไทยขึ้นไปยัง โรงแยกก๊าซที่จังหวัดระยองทั้งหมดเพื่อเพิ่มมูลค่า ส่งผลให้จำเป็นต้องมีการก่อสร้าง LNG Terminal ขนาด 5 ล้านตันต่อปี และท่อส่งก๊าซธรรมชาติจาก LNG Terminal ถึงโรงไฟฟ้าสุราษฎร์ธานี ให้แล้วเสร็จภายในปี 2569 เพื่อรองรับความต้องการใช้ในโรงไฟฟ้าสุราษฎร์ธานีที่จะเข้าระบบในปี 2570 (2) โครงสร้างพื้นฐานสำหรับโรงไฟฟ้าจะนะ ในกรณีที่ไม่สามารถเจรจาซื้อก๊าซธรรมชาติจากแหล่ง JDA ได้ อาจมีความจำเป็นต้องก่อสร้าง FSRU ขนาด 2 ล้านตันต่อปี ในพื้นที่เพื่อรองรับการนำเข้า LNG ให้แล้วเสร็จภายในปี 2571 ส่วนความต้องการโครงสร้างพื้นฐานในพื้นที่ภาคตะวันออกเฉียงเหนือ จากการพิจารณาแนวโน้มความต้องการใช้ เปรียบเทียบกับการจัดหาก๊าซธรรมชาติในภูมิภาค (แหล่งสินภูฮ่อมและแหล่งน้ำพอง) พบว่าการจัดหาจะเพียงพอกับความต้องการใช้ถึงปี 2572 โดยต้องเตรียมการสำรวจและผลิตหรือจัดหาเพิ่มเติมผ่านระบบท่อส่งก๊าซธรรมชาติใหม่จาก จังหวัดนครราชสีมาไปโรงไฟฟ้าน้ำพองและโรงไฟฟ้าใหม่ตามแผน PDP2018 rev.1 โดยก่อสร้างท่อส่งก๊าซธรรมชาติให้แล้วเสร็จภายในปี 2572 เพื่อรองรับโรงไฟฟ้าใหม่ภาคตะวันออกเฉียงเหนือที่จะเข้าระบบในปี 2573

5. เปรียบเทียบ Gas Plan 2015 และ (ร่าง) Gas Plan 2018 ความต้องการใช้ก๊าซธรรมชาติภาพรวม อยู่ที่ระดับ 5,348 ล้านลูกบาศก์ฟุตต่อวัน ในปี 2580 เพิ่มขึ้นเฉลี่ยร้อยละ 0.7 ต่อปี สูงกว่า Gas Plan 2015 ซึ่งอยู่ที่ระดับ 5,062 ล้านลูกบาศก์ฟุตต่อวัน ในปี 2579 โดยเพิ่มขึ้นเฉลี่ยร้อยละ 0.1 ต่อปี นอกจากนี้ ในส่วนของการจัดหาก๊าซธรรมชาติเพื่อรองรับความต้องการใช้จากเดิมคาดว่าจะมีความต้องการ LNG เพิ่มขึ้นสูง ปัจจุบันสถานการณ์เปลี่ยนแปลงไป โดยก๊าซธรรมชาติในประเทศสามารถผลิตได้อย่างต่อเนื่อง (ภายหลังจากการประมูลแหล่งก๊าซธรรมชาติบงกชและเอราวัณในรูปแบบการแบ่งปันผลผลิต (PSC)) ส่งผลให้ความต้องการ LNG ในส่วนที่ต้องจัดหาเพิ่มตาม (ร่าง) Gas Plan 2018 อยู่ที่ระดับ 26 ล้านตันต่อปี ในปี 2580 น้อยกว่าใน Gas Plan 2015 ซึ่งอยู่ที่ระดับ 34 ล้านตันต่อปี ในปี 2579 ทั้งนี้ ประโยชน์ที่คาดว่าจะได้รับจาก Gas Plan 2018 ได้แก่ (1) สร้างความมั่นคงจากก๊าซธรรมชาติเป็นเชื้อเพลิงหลักในการผลิตไฟฟ้าให้มีเสถียรภาพและทำให้ประชาชนมีไฟฟ้าใช้อย่างทั่วถึง ชุมชนมีโอกาสในการใช้วัตถุดิบเหลือใช้ทางการเกษตรผลิตเป็นไบโอมีเทนอัดมาใช้ทดแทนการนำเข้า LNG (2) สร้างความมั่งคั่ง มีการขยายตัวของอุตสาหกรรมในแนวท่อซึ่งจะเสริมสร้างเศรษฐกิจในพื้นที่ อุตสาหกรรมปิโตรเคมีช่วยเพิ่มมูลค่าของก๊าซธรรมชาติ การเกิด LNG Regional Hub มีประโยชน์ต่อเศรษฐกิจของประเทศ คิดเป็นมูลค่าประมาณ 165 พันล้านบาทใน 10 ปี และเกิดการจ้างงาน 16,000 คนต่อปี การใช้โครงสร้างพื้นฐานอย่างเต็มศักยภาพจะส่งผลให้ต้นทุนก๊าซธรรมชาติลดลง ซึ่งจะทำให้ค่าไฟฟ้าลดลง และ (3) สร้างความยั่งยืน จากการลดการปล่อยมลพิษจากการผลิตไฟฟ้า มีการบริหารจัดการเปลี่ยนของเสียให้เป็นพลังงาน (Waste to Energy)

6. เมื่อวันที่ 13 กุมภาพันธ์ 2563 คณะอนุกรรมการบริหารจัดการการจัดหา ราคา และความต้องการใช้ก๊าซธรรมชาติ มีมติเห็นชอบร่าง Gas Plan 2018 โดยมีความเห็นว่าควรเพิ่มเติมแผนโครงสร้างพื้นฐานด้านก๊าซธรรมชาติใน Gas Plan และ ควรวางแผนบริหารจัดการการใช้งานโครงสร้างพื้นฐานด้านก๊าซธรรมชาติในส่วนของ LNG Terminal ที่มีปริมาณค่อนข้างสูงเพื่อให้เกิดประสิทธิภาพสูงสุด ส่วนการรับฟังความเห็น เมื่อวันที่ 18 กุมภาพันธ์ 2563 สรุปได้ดังนี้ คือ (1) LNG Terminal มีค่อนข้างสูงกว่าความต้องการ โดยเฉพาะโครงการมาบตาพุดระยะ 3 ควรคำนึงถึงการใช้ให้เกิดประสิทธิภาพสูงสุด และขอให้ทบทวนโครงการ FSRU ในพื้นที่อ่าวไทยตอนบน [F-1] โดยอาจมีทางเลือกอื่น เช่น การสร้างท่อส่งก๊าซธรรมชาติจากโรงไฟฟ้าบางปะกงไปโรงไฟฟ้าพระนครใต้ ซึ่งมีค่าใช้จ่ายในการลงทุนต่ำกว่า (2) ควรคำนึงถึงปริมาณการจัดหาก๊าซธรรมชาติในอ่าวไทยที่มีศักยภาพสามารถเพิ่มระดับการผลิตได้อีก 200 – 300 ล้านลูกบาศก์ฟุตต่อวัน และ (3) ควรมีการกำกับดูแลเกี่ยวกับการนำก๊าซธรรมชาติจากอ่าวไทยไปใช้ในอุตสาหกรรมปิโตรเคมี ทั้งนี้ เมื่อวันที่ 21 กุมภาพันธ์ 2563 กบง. ได้มีมติเห็นชอบร่าง Gas Plan 2018 และมอบหมายให้ฝ่ายเลขานุการฯ นำเสนอ กพช. พิจารณาให้ความเห็นชอบต่อไป รวมทั้งมอบหมายให้ สนพ. จัดทำแผนโครงสร้างพื้นฐานก๊าซธรรมชาติให้สอดคล้องกับ Gas Plan 2018 รวมถึงศึกษาทบทวนโครงการ FSRU ในพื้นที่อ่าวไทยตอนบน [F-1] เพื่อให้การบริหารจัดการโครงสร้างพื้นฐานก๊าซธรรมชาติเกิดประสิทธิภาพสูงสุด

มติของที่ประชุม

เห็นชอบแผนบริหารจัดการก๊าซธรรมชาติ พ.ศ. 2561 - 2580 (Gas Plan 2018) ตามที่กระทรวงพลังงานเสนอ และมอบหมายให้สำนักงานนโยบายและแผนพลังงานจัดทำแผนโครงสร้างพื้นฐานก๊าซธรรมชาติให้สอดคล้องกับ Gas Plan 2018 รวมถึงศึกษาทบทวนโครงการ FSRU ในพื้นที่อ่าวไทยตอนบน [F-1] เพื่อให้การบริหารจัดการโครงสร้างพื้นฐานก๊าซธรรมชาติเกิดประสิทธิภาพสูงสุด และนำเสนอคณะกรรมการ นโยบายพลังงานแห่งชาติพิจารณาต่อไป

เรื่องที่ 7 แนวทางการส่งเสริมพื้นที่ติดตั้งสถานีอัดประจุยานยนต์ไฟฟ้า (EV Charging Station Mapping)

สรุปสาระสำคัญ

1. เมื่อวันที่ 13 สิงหาคม 2558 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ได้มีมติเห็นชอบแผนอนุรักษ์พลังงาน พ.ศ. 2558 - 2579 (Energy Efficiency Plan: EEP 2015) ซึ่งได้มีการบรรจุมาตรการการส่งเสริมยานยนต์ไฟฟ้าเป็นมาตรการหนึ่งของการอนุรักษ์พลังงานในภาคขนส่ง โดยตั้งเป้าหมายส่งเสริมการใช้ยานยนต์ไฟฟ้าภายในปี 2579 รวมทั้งสิ้น 1.2 ล้านคัน และจากปัญหามลพิษฝุ่นละอองขนาดเล็กสูงเกินกว่าค่ามาตรฐานในพื้นที่กรุงเทพมหานครและปริมณฑลตั้งแต่ช่วงปลายปี 2561 คณะรัฐมนตรีจึงได้มีมติเมื่อวันที่ 12 กุมภาพันธ์ 2562 ให้การแก้ไขปัญหามลภาวะด้านฝุ่นละอองเป็นวาระแห่งชาติ ซึ่งต่อมาเมื่อวันที่ 15 สิงหาคม 2562 คณะกรรมการสิ่งแวดล้อมแห่งชาติได้มีมติเห็นชอบแผนปฏิบัติการขับเคลื่อนวาระแห่งชาติ เรื่อง การแก้ไขปัญหามลพิษด้านฝุ่นละออง โดยมีมาตรการด้านพลังงานที่เกี่ยวข้องคือ การใช้มาตรการจูงใจเพื่อสนับสนุนส่งเสริมการใช้ยานยนต์ไฟฟ้าที่จะต้องมีแนวทางการดำเนินการภายในปี 2562 - 2564 โดยในส่วนของกระทรวงพลังงานจะมีการกำหนดกรอบแนวทางการสนับสนุนสถานีอัดประจุไฟฟ้า การทบทวนอัตราค่าไฟฟ้าที่เหมาะสมเพื่อเป็นการเตรียมความพร้อมเปลี่ยนผ่านไปสู่การส่งเสริมยานยนต์ไฟฟ้า

2. ข้อมูลการจดทะเบียนยานยนต์ไฟฟ้าของกรมการขนส่งทางบก ปี 2562 พบว่าการจดทะเบียนของยานยนต์ไฟฟ้าในช่วง 5 ปี ที่ผ่านมาเพิ่มขึ้นจาก 9,585 คัน ในปี 2557 เป็น 20,484 คันในปี 2561 และเพิ่มเป็นจำนวน 32,127 คัน ในปี 2562 โดยในจำนวนนี้รวมยานยนต์ไฟฟ้าที่เป็นรถจักรยานยนต์ส่วนบุคคล รถยนต์นั่งส่วนบุคคลไม่เกิน 7 คน และรถโดยสาร ทั้งนี้ ในการจดทะเบียนของกรมการขนส่งทางบกได้รวมรถไฟฟ้าประเภทไฮบริด (PHEV) และรถยนต์ไฮบริดทั่วไป (HEV) จึงทำให้ไม่สามารถอ้างอิงจำนวนรถ PHEV จากข้อมูลการจดทะเบียนได้ (เฉพาะรถประเภท PHEV และ BEV เท่านั้นที่สามารถอัดประจุไฟฟ้าจากโครงข่ายไฟฟ้าได้) จากข้อมูลของสมาคมยานยนต์ไฟฟ้าไทย (EVAT) ปัจจุบันมีจำนวนสถานีอัดประจุไฟฟ้าที่เป็นการดำเนินงานของทั้งภาครัฐและเอกชนรวมกัน จำนวน 520 แห่งทั่วประเทศ มีจำนวนหัวจ่ายรวม 805 หัวจ่าย แยกเป็นประเภทหัวจ่ายแบบธรรมดา (Normal Charge) จำนวน 736 หัวจ่าย และหัวจ่ายแบบเร่งด่วน (Quick Charge) จำนวน 69 หัวจ่าย การกระจายตัวของสถานีอัดประจุไฟฟ้าพบว่ายังคงกระจุกตัวอยู่ในบริเวณพื้นที่ภาคกลาง โดยเฉพาะกรุงเทพมหานคร และอยู่ในพื้นที่ชุมชนเมืองเป็นส่วนใหญ่ ยังขาดการกระจายตัวในถนนสายหลักระหว่างเมืองที่ต้องรองรับผู้ใช้ยานยนต์ไฟฟ้าที่เดินทางมาจากเมืองอื่น ตลอดจนผู้ใช้ยานยนต์ที่มาพักผ่อนเพื่อเดินทางต่อไปยังจุดหมายปลายทางอื่น

3. แนวทางการพัฒนาสถานีอัดประจุไฟฟ้า ประกอบด้วย

3.1 วัตถุประสงค์ (1) เพื่อการแก้ไขปัญหาสิ่งแวดล้อม/เพิ่มทางเลือกในการใช้พลังงาน/ลดการพึ่งพาน้ำมันเชื้อเพลิงที่จะต้องนำเข้าจากต่างประเทศ/เพิ่มประสิทธิภาพในการใช้พลังงาน (2) เพื่อส่งเสริมและสนับสนุนการจัดตั้งสถานีอัดประจุไฟฟ้าในพื้นที่อย่างทั่วถึง อันเป็นการอำนวยความสะดวกแก่ผู้ใช้ยานยนต์ไฟฟ้า (3) เพื่อสร้างแรงกระตุ้นให้ผู้บริโภคหันมาใช้ยานยนต์ไฟฟ้าเพิ่มมากขึ้น (4) เพื่อสร้างการมีส่วนร่วมกับภาคธุรกิจการให้บริการ อาทิ โรงแรม ห้างสรรพสินค้า อาคารธุรกิจอื่นๆ ในการจัดตั้งสถานีอัดประจุไฟฟ้า

3.2 กรอบแนวทางการดำเนินงาน (1) พื้นที่เป้าหมาย ได้แก่ พื้นที่ชุมชน ส่งเสริมการติดตั้งสถานีอัดประจุไฟฟ้าทั้งในสถานีบริการน้ำมันห้างสรรพสินค้า อาคารพาณิชย์ และอาคารสำนักงาน โดยเฉพาะในพื้นที่ของสถานีบริการน้ำมัน ซึ่งมีการลงทุนพัฒนาสิ่งอำนวยความสะดวกอยู่แล้ว การติดตั้งสถานีอัดประจุไฟฟ้าบนถนนสายหลักระหว่างเมืองเพื่อรองรับผู้ใช้ยานยนต์ไฟฟ้าที่อาศัยอยู่ในพื้นที่นั้นหรือรองรับผู้ใช้ยานยนต์ไฟฟ้าที่เดินทางมาจากเมืองอื่น (2) ประเภทของสถานีอัดประจุ แบ่งเป็น สถานีอัดประจุไฟฟ้ากระแสตรงแบบเร่งด่วน (Quick Charge) ในเขตชุมชนเมืองชั้นในระหว่างเส้นทางหลวงสายหลักของประเทศไทย และสถานีอัดประจุไฟฟ้าแบบปกติ (Normal Charge) ในห้างสรรพสินค้า อาคารพาณิชย์ และอาคารสำนักงาน ที่มีศักยภาพและความพร้อม (3) งบประมาณสนับสนุน เปิดให้มีการใช้งบประมาณจากกองทุนเพื่อส่งเสริมการอนุรักษ์พลังงานในการสนับสนุนการลงทุนเพื่อติดตั้งสถานีอัดประจุไฟฟ้า (4) ขั้นตอนการดำเนินงาน โดยจัดทำรายละเอียดหลักเกณฑ์และแนวทางในการสนับสนุนการลงทุนติดตั้งสถานีอัดประจุไฟฟ้า กำหนดคุณสมบัติของผู้มีสิทธิ์ขอรับการสนับสนุน โดยแนวทางในการติดตั้งสถานีอัดประจุไฟฟ้าจะพิจารณาจากปัจจัยต่างๆ เช่น ความหนาแน่นของประชากร ความหนาแน่นของการจราจร/การเดินทาง ระยะทางระหว่างกริดแรงดันไฟฟ้าและสถานีอัดประจุไฟฟ้า และการใช้ประโยชน์ของพื้นที่ (Land use) จากนั้นดำเนินการประกาศรับสมัครหน่วยงานภาครัฐและเอกชน ที่มีคุณสมบัติตามหลักเกณฑ์ แนวทางฯ เพื่อขอรับการสนับสนุนเงินลงทุนติดตั้งสถานีอัดประจุไฟฟ้า และเริ่มดำเนินการติดตั้งสถานีอัดประจุไฟฟ้าตามขั้นตอนที่กำหนดในแผนงาน (5) วิธีการดำเนินงาน มอบสำนักงานปลัดกระทรวงพลังงาน เป็นหน่วยงานหลักในการบริหารงานส่งเสริมการติดตั้งสถานีอัดประจุยานยนต์ไฟฟ้าให้เพียงพอสำหรับการส่งเสริมยานยนต์ไฟฟ้า โดยจัดทำข้อเสนอโครงการส่งเสริมการติดตั้งสถานีอัดประจุยานยนต์ไฟฟ้าให้เพียงพอสำหรับการส่งเสริมยานยนต์ไฟฟ้า เพื่อขอรับการสนับสนุนจากกองทุนเพื่อส่งเสริมการอนุรักษ์พลังงาน โดยร่วมกับกรมธุรกิจพลังงาน คณะกรรมการกำกับกิจการพลังงาน และการไฟฟ้าทั้ง3 แห่ง ได้แก่ การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) การไฟฟ้าส่วนภูมิภาค (กฟภ.) และ การไฟฟ้านครหลวง (กฟน.) เพื่อดำเนินการกำหนดพื้นที่ติดตั้งสถานีอัดประจุยานยนต์ไฟฟ้า (EV Mapping) ให้เพียงพอสำหรับการส่งเสริมยานยนต์ไฟฟ้าโดยให้มีระยะห่างของแต่ละ สถานีภายในรัศมีไม่เกิน 50 - 70 กิโลเมตร และจัดทำแนวทางการกำกับดูแลความปลอดภัยของการติดตั้งสถานอัดประจุไฟฟ้าในสถานีบริการน้ำมัน และพื้นที่อื่นๆ ที่เกี่ยวข้อง รวมทั้งประสานความร่วมมือระหว่างหน่วยงานต่างๆ ที่เกี่ยวข้องให้เกิดการดำเนินงานอย่างพร้อมเพรียงและเป็นไปในทิศทางเดียวกัน นอกจากนี้มอบสำนักงานบริหารกองทุนเพื่อส่งเสริมการอนุรักษ์พลังงาน พิจารณากำหนดแนวทางในการจัดสรรเงินสนับสนุนการติดตั้งสถานีอัดประจุยานยนต์ไฟฟ้าให้เพียงพอสำหรับการส่งเสริมยานยนต์ไฟฟ้า รวมทั้งมอบการไฟฟ้าทั้ง 3 แห่ง (กฟผ./กฟภ./กฟน.) พิจารณาเตรียมความพร้อมการพัฒนาโครงสร้างพื้นฐานของระบบไฟฟ้าเพื่อรองรับและเชื่อมต่อกับสถานีอัดประจุไฟฟ้า และการใช้ยานยนต์ไฟฟ้าในอนาคต

4. เมื่อวันที่ 21 กุมภาพันธ์ 2563 คณะกรรมการบริหารนโยบายพลังงาน (กบง.) ได้มีมติเห็นชอบแนวทางการพัฒนาสถานีอัดประจุไฟฟ้า และมอบหมายให้หน่วยงานที่เกี่ยวข้องดำเนินการตามวิธีการดำเนินงาน และให้ฝ่ายเลขานุการฯ นำเสนอ กพช. พิจารณาให้ความเห็นชอบต่อไป

มติของที่ประชุม

เห็นชอบแนวทางการพัฒนาสถานีอัดประจุไฟฟ้าตามที่กระทรวงพลังงานเสนอ และมอบหมายให้หน่วยงานที่เกี่ยวข้องรับไปดำเนินการต่อไป

เรื่องที่ 8 การศึกษาอัตราค่าไฟฟ้าและการจัดการระบบจำหน่ายไฟฟ้าสำหรับสถานีอัดประจุไฟฟ้าของยานยนต์ไฟฟ้า

สรุปสาระสำคัญ

1. เมื่อวันที่ 16 ธันวาคม 2562 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ได้มีมติมอบหมายให้คณะกรรมการกำกับกิจการพลังงาน (กกพ.) ศึกษาอัตราค่าไฟฟ้าและการจัดการระบบจำหน่ายไฟฟ้าที่เหมาะสมสำหรับสถานีอัดประจุไฟฟ้าของยานยนต์ไฟฟ้า รวมทั้งความเป็นไปได้ในการกำหนดอัตราค่าไฟฟ้าสำหรับระบบขนส่งสาธารณะ (Mass Transit) และเสนอ กพช. เพื่อพิจารณาต่อไป

2.การดำเนินงานของสำนักงานคณะกรรมการกำกับกิจการพลังงาน มีดังนี้ (1) การศึกษาความเป็นไปได้ในการกำหนดอัตราค่าไฟฟ้าสำหรับระบบขนส่งสาธารณะ (Mass Transit) สำนักงานคณะกรรมการกำกับกิจการพลังงาน (สำนักงาน กกพ.) ได้ศึกษาต้นทุนค่าไฟฟ้า เทียบกับต้นทุนค่าใช้จ่ายในการดำเนินการของระบบขนส่งสาธารณะทางราง พบว่าเป็นสัดส่วนไม่เกินร้อยละ 4 นอกจากนั้นพบว่า ค่าไฟฟ้าของระบบขนส่งสาธารณะทางรางอยู่ในระดับที่ใกล้เคียงกับค่าเฉลี่ยของผู้ใช้ไฟฟ้าประเภทกิจการขนาดใหญ่ (2) การศึกษาอัตราค่าไฟฟ้าและการจัดการระบบจำหน่ายไฟฟ้าที่เหมาะสมสำหรับสถานีอัดประจุไฟฟ้าของยานยนต์ไฟฟ้า สำนักงาน กกพ. ได้ศึกษาอัตราค่าไฟฟ้าและแนวทางการจัดการระบบไฟฟ้าเพื่อรองรับยานยนต์ไฟฟ้าของประเทศไทย โดยอ้างอิงกรณีศึกษาจากต่างประเทศ ซึ่งพบว่ามีมาตรการจูงใจทางด้านภาษี (Tax Incentive) ในการนำเข้ารถยนต์ และอุปกรณ์ต่างๆ รวมถึงการกำหนดอัตราค่าไฟฟ้าพิเศษสำหรับสถานีอัดประจุไฟฟ้าของยานยนต์ไฟฟ้าที่ไม่มีการคิดค่าความต้องการพลังไฟฟ้า (Demand Charge) เพื่อเป็นการส่งเสริมอุตสาหกรรมยานยนต์ไฟฟ้า

3.เมื่อวันที่ 19 กุมภาพันธ์ 2563 กกพ. ได้พิจารณาข้อเสนอแนวทางการกำหนดอัตราค่าไฟฟ้าสำหรับสถานีฯ เพื่อใช้เป็นอัตราค่าไฟฟ้าสำหรับสถานีอัดประจุไฟฟ้า เป็นระยะเวลา 2 ปี หรือจนกว่าจะมีประกาศโครงสร้างอัตราค่าไฟฟ้าใหม่ และให้นำเสนอคณะกรรมการบริหารนโยบายพลังงาน (กบง.) และคณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) พิจารณาต่อไป โดยมีข้อเสนอ 2 แนวทาง ดังนี้ (1) อัตราค่าไฟฟ้าสำหรับสถานีอัดประจุไฟฟ้า เท่ากับอัตราค่าไฟฟ้าตามโครงสร้างอัตราค่าไฟฟ้าปัจจุบันประเภท 2.2 กิจการขนาดเล็ก อัตราตามช่วงเวลา (Time Of Use (TOU)) ซึ่งมีอัตราค่าไฟฟ้าในช่วงเวลา Peak เท่ากับ 5.7982 บาทต่อหน่วย และช่วงเวลา Off Peak เท่ากับ 2.6369 บาทต่อหน่วย (สำหรับแรงดันไฟฟ้าน้อยกว่า 22 kV) โดยมีเงื่อนไขคือ กำหนดขนาดกำลังติดตั้งของสถานีอัดประจุไฟฟ้าสูงสุดต้องไม่เกินขนาดหม้อแปลง 250 kVA (2) อัตราค่าไฟฟ้าแบบคงที่ตลอดทั้งวัน มีค่าเท่ากับอัตราค่าพลังงานไฟฟ้า ช่วงเวลา Off Peak ของผู้ใช้ไฟฟ้าตามโครงสร้างอัตราค่าไฟฟ้าปัจจุบันประเภท 2.2 กิจการขนาดเล็ก อัตราตามช่วงเวลา (Time Of Use (TOU)) หรือเท่ากับ 2.6369 บาทต่อหน่วย (สำหรับแรงดันไฟฟ้าน้อยกว่า 22 kV) โดยมีเงื่อนไขคือ การใช้ไฟฟ้าสำหรับสถานีอัดประจุไฟฟ้ามีความสำคัญลำดับรอง (Low Priority) เมื่อเปรียบเทียบกับการใช้ไฟฟ้าเพื่อวัตถุประสงค์ทั่วไป และสามารถควบคุม ปรับลด หรือตัดการใช้ไฟฟ้าของสถานีอัดประจุไฟฟ้าได้ เมื่อมีข้อจำกัดด้านความจุไฟฟ้าของระบบจำหน่ายไฟฟ้า (Grid Capacity) เพื่อไม่ให้มีผลกระทบต่อผู้ใช้ไฟฟ้ารายอื่น และรักษาความมั่นคงของระบบไฟฟ้า ทั้งนี้ ให้เป็นไปตามข้อปฏิบัติทางเทคนิคของการไฟฟ้าฝ่ายจำหน่ายตามพื้นที่รับผิดชอบ ต่อมาเมื่อวันที่ 21 กุมภาพันธ์ 2563 คณะกรรมการบริหารนโยบายพลังงาน (กบง.) ได้มีมติเห็นชอบแนวทางการกำหนดอัตราค่าไฟฟ้าสำหรับสถานีอัดประจุไฟฟ้าของยานยนต์ไฟฟ้า ตามแนวทางที่ 2 โดยให้ใช้เป็นระยะเวลา 2 ปี หรือจนกว่าจะมีประกาศโครงสร้างอัตราค่าไฟฟ้าใหม่ และมอบหมายให้ฝ่ายเลขานุการฯ นำเสนอ กพช. พิจารณาให้ความเห็นชอบต่อไป

มติของที่ประชุม

1. รับทราบรายงานการศึกษาความเป็นไปได้ในการกำหนดอัตราค่าไฟฟ้าสำหรับระบบขนส่งสาธารณะ และศึกษาอัตราค่าไฟฟ้าและการจัดการระบบจำหน่ายไฟฟ้าที่เหมาะสมสำหรับสถานีอัดประจุไฟฟ้าของยานยนต์ไฟฟ้า

2. เห็นชอบแนวทางการกำหนดอัตราค่าไฟฟ้าสำหรับสถานีอัดประจุไฟฟ้าของยานยนต์ไฟฟ้า โดยใช้อัตราค่าไฟฟ้าแบบคงที่ตลอดทั้งวัน มีค่าเท่ากับอัตราค่าพลังงานไฟฟ้า ช่วงเวลา Off Peak ของผู้ใช้ไฟฟ้าตามโครงสร้างอัตราค่าไฟฟ้าปัจจุบันประเภท 2.2 กิจการขนาดเล็ก อัตราตามช่วงเวลา (Time Of Use (TOU)) หรือ เท่ากับ 2.6369 บาทต่อหน่วย (สำหรับแรงดันไฟฟ้าน้อยกว่า 22 kV) โดยอัตราดังกล่าวต้องใช้กับเงื่อนไขการบริหารจัดการแบบ Low Priority หรือการใช้ไฟฟ้าสำหรับสถานีอัดประจุไฟฟ้ามีความสำคัญลำดับรอง เมื่อเปรียบเทียบกับการใช้ไฟฟ้าเพื่อวัตถุประสงค์ทั่วไป และสามารถควบคุม ปรับลด หรือตัดการใช้ไฟฟ้าของสถานีอัดประจุไฟฟ้าได้ เมื่อมีข้อจำกัดด้านความจุไฟฟ้าของระบบจำหน่ายไฟฟ้า เพื่อไม่ให้มีผลกระทบต่อผู้ใช้ไฟฟ้ารายอื่น และรักษาความมั่นคงของระบบไฟฟ้า ทั้งนี้ ให้เป็นไปตามข้อปฏิบัติทางเทคนิคของการไฟฟ้า ฝ่ายจำหน่ายตามพื้นที่รับผิดชอบ และใช้เป็นระยะเวลา 2 ปี หรือจนกว่าจะมีประกาศโครงสร้างอัตราค่าไฟฟ้าใหม่

เรื่องที่ 9 โครงการทดสอบนวัตกรรมที่นำเทคโนโลยีมาสนับสนุนการให้บริการด้านพลังงาน (ERC Sandbox)

สรุปสาระสำคัญ

1. คณะกรรมการแผนปฏิรูปประเทศด้านพลังงาน ได้เสนอแนวทางดำเนินการปฏิรูปด้านพลังงานไฟฟ้า ในประเด็นที่ 5 เรื่องการส่งเสริมกิจการไฟฟ้าเพื่อเพิ่มการแข่งขัน สำนักงานคณะกรรมการกำกับกิจการพลังงาน (สำนักงาน กกพ.) จึงดำเนินโครงการทดสอบนวัตกรรมที่นำเทคโนโลยีมาสนับสนุนการให้บริการ ด้านพลังงาน (Energy Regulatory Commission Sandbox: ERC Sandbox) เพื่อพัฒนาและทดสอบนวัตกรรมที่นำเทคโนโลยีมาสนับสนุนการให้บริการด้านพลังงานในพื้นที่ที่กำกับดูแลเป็นการเฉพาะ โดยอาจ ผ่อนปรนหลักเกณฑ์การกำกับดูแลบางประการที่มีอยู่เดิมตามพระราชบัญญัติการประกอบกิจการพลังงาน พ.ศ. 2550 จนกว่าจะพร้อมเข้าสู่ขั้นตอนเพื่อใช้งานในวงกว้าง โดยประโยชน์จากการดำเนินโครงการฯ (1) การพัฒนารูปแบบธุรกิจการให้บริการทางด้านพลังงานแบบใหม่ ที่จะนำไปสู่การเพิ่มทางเลือกและช่องทางการเข้าถึงบริการด้านพลังงาน ช่วยลดมลพิษจากการผลิตไฟฟ้าในอนาคต (2) ได้ข้อมูลการซื้อขายไฟฟ้า ที่เกิดขึ้นภายในโครงการ ซึ่งจะเป็นประโยชน์ต่อการกำหนดหลักเกณฑ์และวิเคราะห์การกำหนดค่าธรรมเนียมการใช้โครงข่ายของบุคคลที่สาม (Third Party Access and Wheeling Charge) การคิดค่า Backup หรือ การกำหนด Ancillary Service ที่เหมาะสม (3) ได้ข้อมูลผลกระทบต่อระบบไฟฟ้าจากการให้บริการพลังงานรูปแบบใหม่ ทั้งนี้ ผู้มีสิทธิ์เข้าร่วมโครงการฯ เป็นหน่วยงานของรัฐหรือ นิติบุคคลที่จดทะเบียนในประเทศไทย หรือสถาบันการศึกษา ที่ประสงค์จะเสนอผลิตภัณฑ์ที่เป็นนวัตกรรมทางด้านพลังงานที่ไม่เคยมีหรือไม่เหมือน กับที่มีอยู่แล้วในประเทศไทย หรือนำเทคโนโลยีใหม่มาใช้เพิ่มประสิทธิภาพ และต้องการนำนวัตกรรมนี้ มาเสนอ ให้ใช้ในวงกว้างหลังผ่านการทดสอบใน ERC Sandbox แล้ว

2.กิจกรรมและนวัตกรรมที่ดำเนินการทดสอบภายใต้โครงการฯ ประกอบด้วย (1) Peer-to-Peer Energy Trading & Bilateral Trading โดย Peer-to-Peer Energy Trading คือ นวัตกรรมการซื้อขายไฟฟ้าโดยตรงระหว่างผู้ผลิต (Producer) และผู้ใช้ไฟฟ้า (Consumer) มีการกำหนดราคาและปริมาณพลังงานไฟฟ้าที่ซื้อขายชัดเจน และมีกำหนดการส่งมอบพลังงานไฟฟ้าที่ชัดเจนล่วงหน้า (2) Micro grid คือ นวัตกรรมการบริหารจัดการพลังงานในพื้นที่เล็ก ๆ แบบครบวงจรประกอบด้วยระบบผลิตพลังงาน ระบบกักเก็บพลังงาน และระบบบริหารจัดการพลังงาน (3) Battery Storage คือ นวัตกรรมการบริหารจัดการพลังงานไฟฟ้า โดยการอัดประจุไฟฟ้า กักเก็บใน Energy Storage และจ่ายประจุไฟฟ้าเพื่อใช้ในงานในช่วงเวลาอื่นที่ต้องการ (4) โครงสร้างอัตราค่าบริการใหม่ คือ นวัตกรรมการเสนออัตราค่าบริการรูปแบบใหม่ที่ยังไม่มีในปัจจุบัน หรือการศึกษาเพื่อเสนอให้มีการทบทวนอัตราที่มีอยู่เดิมให้มีความเหมาะสมยิ่งขึ้น (5) รูปแบบธุรกิจใหม่ คือ นวัตกรรมการศึกษารูปธุรกิจใหม่ ๆ ในอุตสาหกรรมพลังงาน (6) ก๊าซธรรมชาติ คือ นวัตกรรมรูปแบบธุรกิจการบริหารจัดการก๊าซธรรมชาติแบบใหม่ (7) นวัตกรรมด้านพลังงานอื่นๆ โดยมีประเด็นข้อจำกัดในการดำเนินโครงการฯ ทั้งนี้ พบว่าการดำเนินการของกลุ่ม (peer to peer) ขัดกับโครงสร้างกิจการไฟฟ้าปัจจุบันในรูปแบบ Enhanced Single Buyer (ESB) จึงจำเป็นต้องขอความเห็นชอบจากคณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) เพื่อขอผ่อนปรนในประเด็นการซื้อขายไฟฟ้าระหว่างเอกชนกับเอกชน ผ่านโครงข่ายของการไฟฟ้าตามกลุ่มประเภทกิจกรรม ดังนี้ Peer-to-Peer Energy Trading & Bilateral Trading, Microgrid และ รูปแบบธุรกิจใหม่

3.คณะกรรมการกำกับกิจการพลังงาน เห็นควรเสนอ กพช. รับทราบการดำเนินโครงการ ERC Sandbox ของสำนักงาน กกพ.และขอความเห็นชอบในหลักการให้ผ่อนปรนให้มีการซื้อขายไฟฟ้าระหว่างเอกชนกับเอกชนผ่านโครงข่ายของการไฟฟ้า โดยใช้อัตราค่าบริการตามที่ กกพ. กำหนด ภายใต้การกำกับของ กกพ. ร่วมกับการไฟฟ้าทั้ง 3 แห่งในพื้นที่การดำเนินโครงการ ERC Sandbox โดยมีกำลังผลิตติดตั้งรวมเพื่อใช้ ในการทดสอบนวัตกรรมไม่เกิน 50 เมกะวัตต์ ระยะเวลาแต่ละโครงการไม่เกิน 2 ปี ทั้งนี้ ผู้เข้าร่วมโครงการต้องไม่ได้รับผลกำไรในเชิงการค้าจากการดำเนินโครงการ โดยให้คำนึงถึงความมั่นคงของระบบไฟฟ้า และเพื่อให้เป็นไปตามเจตนารมณ์ของคณะกรรมการปฏิรูปประเทศด้านพลังงานในการส่งเสริมการแข่งขันในกิจการไฟฟ้า ต่อมาเมื่อวันที่ 9 มีนาคม 2563 คณะกรรมการบริหารนโยบายพลังงาน (กบง.) ได้พิจารณาในเรื่องดังกล่าวข้างต้น และได้มีมติเห็นชอบในหลักการให้ผ่อนปรนให้มีการซื้อขายไฟฟ้าระหว่างเอกชนกับเอกชนผ่านโครงข่ายของการไฟฟ้าตามที่ กกพ. เสนอ และมอบหมายให้ฝ่ายเลขานุการฯ นำเสนอ กพช. เพื่อพิจารณาต่อไป

มติของที่ประชุม

1. รับทราบการดำเนินโครงการ ERC Sandbox ของสำนักงานคณะกรรมการกำกับกิจการพลังงาน

2. เห็นชอบในหลักการให้ผ่อนปรนให้มีการซื้อขายไฟฟ้าระหว่างเอกชนกับเอกชนผ่านโครงข่าย ของการไฟฟ้า โดยใช้อัตราค่าบริการตามที่คณะกรรมการกำกับกิจการพลังงาน (กกพ.) กำหนด ภายใต้การกำกับของ กกพ. ร่วมกับการไฟฟ้าทั้ง 3 แห่งในพื้นที่การดำเนินโครงการ ERC Sandbox โดยมีกำลังผลิตติดตั้งรวมเพื่อใช้ในการทดสอบนวัตกรรมไม่เกิน 50 เมกะวัตต์ ระยะเวลาแต่ละโครงการไม่เกิน 2 ปี ทั้งนี้ ผู้เข้าร่วมโครงการต้องไม่ได้รับผลกำไรในเชิงการค้าจากการดำเนินโครงการ โดยให้คำนึงถึงความมั่นคงของระบบไฟฟ้า และเพื่อให้เป็นไปตามเจตนารมณ์ของคณะกรรมการปฏิรูปประเทศด้านพลังงานในการส่งเสริมการแข่งขันในกิจการไฟฟ้า

เรื่องที่ 10 แผนรองรับวิกฤตการณ์ด้านน้ำมันเชื้อเพลิงและแผนยุทธศาสตร์กองทุนน้ำมันเชื้อเพลิง

สรุปสาระสำคัญ

1. พระราชบัญญัติกองทุนน้ำมันเชื้อเพลิง พ.ศ. 2562 มาตรา 14 (1) กำหนดให้คณะกรรมการบริหารกองทุนน้ำมันเชื้อเพลิง (กบน.) เสนอแผนรองรับวิกฤตการณ์ด้านน้ำมันเชื้อเพลิงและแผนยุทธศาสตร์กองทุนน้ำมันเชื้อเพลิงต่อคณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) เพื่อนำเสนอคณะรัฐมนตรีให้ความเห็นชอบ ต่อมาเมื่อวันที่ 19 กุมภาพันธ์ 2563 คณะกรรมการบริหารกองทุนน้ำมันเชื้อเพลิง ได้พิจารณาและได้มีมติเห็นชอบแผนยุทธศาสตร์กองทุนน้ำมันเชื้อเพลิง พ.ศ. 2563 – 2567 แผนรองรับวิกฤตการณ์ด้านน้ำมันเชื้อเพลิง พ.ศ. 2563 – 2567 แผนการลดการจ่ายเงินชดเชยน้ำมันเชื้อเพลิงที่มีส่วนผสมของเชื้อเพลิงชีวภาพ ในช่วงปี พ.ศ. 2563 - 2565 รวมทั้งเห็นชอบประกาศ เรื่อง หลักเกณฑ์ วิธีการ เงื่อนไข และมาตรการ เพื่อลดการจ่ายเงินชดเชยน้ำมันเชื้อเพลิงที่มีส่วนผสมของเชื้อเพลิงชีวภาพจัดทำแผนรองรับวิกฤตการณ์ด้านน้ำมันเชื้อเพลิง และให้สำนักงานกองทุนน้ำมันเชื้อเพลิง (สกนช.) นำเสนอ กพช. พิจารณาต่อไป

2.แผนยุทธศาสตร์กองทุนน้ำมันเชื้อเพลิง พ.ศ. 2563 – 2567 สรุปสาระสำคัญได้ดังนี้ (1) วิสัยทัศน์ (Vision) เป็นกองทุนที่รักษาเสถียรภาพราคาน้ำมันเชื้อเพลิง ที่มีประสิทธิภาพ และธรรมาภิบาล (2) พันธกิจ (Mission) มี 5 พันธกิจสำคัญ ประกอบด้วย รักษาเสถียรภาพราคาน้ำมันเชื้อเพลิงและป้องกันแก้ไขภาวะการขาดแคลนน้ำมันเชื้อเพลิง บริหารจัดการกองทุนน้ำมันฯ อย่างมีประสิทธิภาพ โปร่งใส ตรวจสอบได้ ติดตามและประเมินผลการบริหารจัดการกองทุนน้ำมันฯ บริหารจัดการระบบสารสนเทศของกองทุนน้ำมันฯอย่างมีประสิทธิภาพ และเผยแพร่ข้อมูลการบริหารจัดการกองทุนน้ำมันฯ ต่อสาธารณะ ส่วนแผนยุทธศาสตร์ มุ่งเน้นไปที่ 3 ยุทธศาสตร์ที่สำคัญ คือ (1) การรักษาเสถียรภาพระดับราคาน้ำมันเชื้อเพลิงในกรณีที่เกิดวิกฤตการณ์ด้านราคาน้ำมันเชื้อเพลิง (2) การลดการจ่ายเงินชดเชยน้ำมันเชื้อเพลิงที่มีส่วนผสมของเชื้อเพลิงชีวภาพ และ (3) การบริหารจัดการกองทุนน้ำมันเชื้อเพลิงตามหลักธรรมาภิบาล

3.ยุทธศาสตร์ที่ 1 การรักษาเสถียรภาพระดับราคาน้ำมันเชื้อเพลิงในกรณีที่เกิดวิกฤตการณ์ด้านราคาน้ำมันเชื้อเพลิง โดยสรุปสาระสำคัญของแผนรองรับวิกฤตการณ์ด้านน้ำมันเชื้อเพลิง พ.ศ. 2563 - 2567 ได้ดังนี้

3.1แนวทางการรักษาเสถียรภาพระดับราคาน้ำมันเชื้อเพลิง ดำเนินการโดยจัดทำฐานะกองทุนน้ำมันฯ ให้แยกบัญชีตามกลุ่มน้ำมันเชื้อเพลิง มีกรอบความต่างของราคา (Band Width) ระหว่างราคาเชื้อเพลิงหลักของกลุ่มน้ำมันดีเซล และกลุ่มน้ำมันเบนซิน ในกรณีเกิดวิกฤตการณ์ด้านน้ำมันเชื้อเพลิงเท่ากับความต่างของราคาในสถานการณ์ปกติ หากเกิดวิกฤตฯ ที่คาดว่าจะยาวนาน ให้พิจารณาอุดหนุนราคาน้ำมันดีเซลชนิดเดียว การชดเชยราคาน้ำมันเชื้อเพลิงเมื่อเกิดวิกฤตการณ์ด้านน้ำมันเชื้อเพลิง ในช่วงระยะเวลาสั้นๆ เก็บเงินเข้ากองทุนน้ำมันฯ ในช่วงที่ราคาลง เพื่อให้กองทุนน้ำมันฯ มีสภาพคล่อง และทบทวนแนวทางการรักษาเสถียรภาพระดับราคาน้ำมันเชื้อเพลิง และหลักเกณฑ์การบริหารกองทุนน้ำมันฯ อย่างน้อยปีละ 1 ครั้ง

3.2หลักเกณฑ์การบริหารกองทุนน้ำมันเชื้อเพลิง ได้แก่ (1) เป็นไปตามมาตรา 5 แห่ง พ.ร.บ. กองทุนน้ำมันฯ (2) กำหนดนิยามคำว่าวิกฤตการณ์ด้านน้ำมันเชื้อเพลิง หมายความว่า สถานการณ์ที่ราคาน้ำมันเชื้อเพลิงมีการปรับราคาขึ้นอย่างรวดเร็ว หรือผันผวนอันอาจเกิดผลกระทบต่อการดำรงชีพของประชาชน หรือสถานการณ์ที่น้ำมันเชื้อเพลิงอาจขาดแคลนและไม่เพียงพอต่อการใช้ในประเทศ สามารถใช้เงินกองทุนน้ำมันฯ เพื่อรักษาเสถียรภาพระดับราคาน้ำมันเชื้อเพลิงได้ โดยกำหนดเป็น 3 สถานการณ์ ได้แก่ สถานการณ์ที่ 1 ราคาน้ำมันเชื้อเพลิงปรับขึ้นเกินระดับที่มีผลกระทบต่อความเป็นอยู่ของประชาชน สำหรับกลุ่มน้ำมันดีเซลคือมากกว่า 30 บาทต่อลิตร สำหรับก๊าซปิโตรเลียมเหลวคือ ต้นทุนการจัดหาจากโรงแยกก๊าซธรรมชาติสูงกว่าราคานำเข้า หรือราคาขายปลีกในประเทศปรับตัวสูงเกินกว่าระดับราคาที่เหมาะสมสำหรับถัง 15 กิโลกรัม มากกว่า 363 บาท สถานการณ์ที่ 2 ราคาน้ำมันเชื้อเพลิงปรับตัวสูงขึ้นมากอย่างรุนแรง สำหรับกลุ่มน้ำมันดีเซล คือราคาซื้อขายน้ำมันดิบตลาดโลกปรับตัวสูงขึ้นอย่างรวดเร็วใน 1 สัปดาห์ รวมกันมากกว่า 5 เหรียญสหรัฐฯต่อบาร์เรล และส่งผลให้ราคาขายปลีกในประเทศปรับตัวสูงขึ้นใน 1 สัปดาห์ รวมกันมากกว่า 1 บาทต่อลิตร สำหรับก๊าซปิโตรเลียมเหลว คือราคาตลาดโลกเปลี่ยนแปลงใน 2 สัปดาห์ เฉลี่ยมากกว่า 35 เหรียญสหรัฐฯต่อตัน หรือราคาขายปลีกในประเทศเปลี่ยนแปลงใน 2 สัปดาห์ รวมกันมากกว่า 1 บาทต่อกิโลกรัม และสถานการณ์ที่ 3 สถานการณ์ที่น้ำมันเชื้อเพลิงอาจขาดแคลนและไม่เพียงพอต่อการใช้ภายในประเทศ อันอาจเกิดผลกระทบต่อการดำรงชีพของประชาชน (3) การรักษาเสถียรภาพระดับราคาน้ำมันเชื้อเพลิงในประเทศให้อยู่ในระดับที่เหมาะสม มีกรอบและวินัยในการใช้จ่ายเงินเพื่อชดเชย ได้แก่ เป็นการบรรเทาผลกระทบต่อการดำรงชีพของประชาชน และหรือชะลอการขาดแคลนและไม่เพียงพอต่อการใช้ภายในประเทศ เป็นมาตรการระยะสั้นและสะท้อนมูลค่าที่แท้จริง หลีกเลี่ยงการกระทบต่อกลไกลตลาดเสรีคำนึงถึงภาวะความผันผวนของราคาต้นทุนที่แท้จริง แนวโน้มตลาดโลก หลีกเลี่ยงการชดเชยเพื่อช่วยเหลือกลุ่มใดกลุ่มหนึ่ง ไม่ควรอุดหนุนราคาน้ำมันเชื้อเพลิงข้ามกลุ่ม (Cross Subsidies) (4) การบริหารจัดการกองทุนน้ำมันฯ ต้องมีจำนวนเงินเพียงพอ ซึ่งเมื่อรวมกับเงินกู้จำนวนไม่เกิน 20,000 ล้านบาทแล้ว ต้องไม่เกิน 40,000 ล้านบาท และให้จ่ายได้เพื่อการรักษาเสถียรภาพระดับราคาน้ำมันเชื้อเพลิง เป็นค่าใช้จ่ายในการดำเนินงานหรือบริหารกองทุนน้ำมันฯ และกิจการอื่นที่เกี่ยวกับการจัดการกิจการของกองทุนน้ำมันฯ (5) เมื่อเกิดวิกฤตการณ์ด้านน้ำมันเชื้อเพลิง ให้ใช้เงินกองทุนน้ำมันฯ ตามแนวทางดังนี้ กรณีบัญชีน้ำมันเชื้อเพลิงเป็นบวก ให้ใช้อุดหนุนเท่ากับอัตราที่จะทำให้ราคาขายปลีกไม่เกินระดับที่มีผลกระทบต่อความเป็นอยู่ของประชาชน กรณีบัญชีน้ำมันเชื้อเพลิงเป็นบวก และคาดว่าอีก 1 เดือนจะติดลบ ใช้เงินอุดหนุนเท่ากับอัตราที่ไม่ให้เกิดวิกฤติฯ และเริ่มหารือกับกรมสรรพสามิตในการปรับลดอัตราภาษีสรรพสามิต กรณีบัญชีน้ำมันเชื้อเพลิงใดเริ่มติดลบ ให้ยืมเงินจากบัญชีน้ำมันเชื้อเพลิงชนิดอื่น และหารือเรื่องการปรับลดภาษีสรรพสามิต กรณีฐานะกองทุนน้ำมันฯ ใกล้ติดลบ หากราคายังอยู่ในระดับวิกฤติฯ จนส่งผลให้ฐานะกองทุนน้ำมันฯ ติดลบ ให้เริ่มกลยุทธ์การถอนกองทุนน้ำมันฯ (Exit Strategy) โดยปรับลดการช่วยเหลือลงครึ่งหนึ่ง และยังคงหารือเรื่องการปรับลดภาษีสรรพสามิต เพื่อให้ระดับราคาไม่ปรับตัวสูงขึ้นมาก และเริ่มกู้เงิน เพื่อให้กองทุนน้ำมันฯ ไม่ขาดสภาพคล่อง และกรณีฐานะกองทุนน้ำมันฯ ติดลบ 20,000 ล้านบาท ให้หยุดการชดเชย และ (6) กบน. จะอนุมัติการจ่ายเงินกองทุนน้ำมันฯ เพื่อดำเนินการตามสถานการณ์วิกฤตการณ์ด้านน้ำมันเชื้อเพลิง โดยเป็นไปตามหลักเกณฑ์และวิธีการส่งเงินเข้ากองทุนน้ำมันเชื้อเพลิง ตามมาตรา 27 มาตรา 29 มาตรา 31 และมาตรา 32 โดยจะออกเป็นระเบียบ ข้อบังคับ หรือประกาศกำหนด

4.ยุทธศาสตร์ที่ 2 การลดการจ่ายเงินชดเชยน้ำมันเชื้อเพลิงที่มีส่วนผสมของเชื้อเพลิงชีวภาพ โดย สกนช. ได้จัดทำแผนการลดการจ่ายเงินชดเชยน้ำมันเชื้อเพลิงที่มีส่วนผสมของเชื้อเพลิงชีวภาพ ในช่วงปี พ.ศ. 2563 - 2565 สรุปสาระสำคัญได้ดังนี้

4.1 หลักเกณฑ์การดำเนินการ ประกอบด้วย (1) การลดการจ่ายเงินชดเชยน้ำมันเชื้อเพลิงที่มีส่วนผสมของเชื้อเพลิงชีวภาพ เป็นไปตามมาตรา 55 และในกรณีที่มีความจำเป็นต้องจ่ายเงินชดเชยต่อไป ให้คณะรัฐมนตรีโดยคำแนะนำของ กพช. มีอำนาจขยายเวลาได้อีกไม่เกิน 2 ครั้ง ครั้งละไม่เกิน 2 ปี (2) น้ำมันเชื้อเพลิงที่มีส่วนผสมของเชื้อเพลิงชีวภาพ หมายถึง น้ำมันเบนซินที่มีการผสมเอทานอล และน้ำมันดีเซลที่มีการผสมไบโอดีเซล B100 ในสัดส่วนต่างๆ (3) เมื่อไม่มีการจ่ายเงินชดเชยให้น้ำมันเชื้อเพลิงที่มีส่วนผสมของเชื้อเพลิงชีวภาพ สกนช. จะกำหนดอัตราเงินกองทุนสำหรับน้ำมันเชื้อเพลิงแต่ละชนิด เพื่อส่งเสริมการใช้น้ำมันเชื้อเพลิงตามนโยบายภาครัฐ โดยมีกรอบในการดำเนินงานคือ กำหนดอัตราเงินแต่ละชนิดให้เหมาะสม เป็นธรรม และไม่ควรใช้เพื่ออุดหนุนราคาน้ำมันเชื้อเพลิงข้ามกลุ่ม ราคาน้ำมันเชื้อเพลิงเป็นไปตามหลักการสะท้อนมูลค่าที่แท้จริง หลีกเลี่ยงการแทรกแซงที่มีผลกระทบต่อกลไกตลาดเสรี คำนึงถึงภาวะความผันผวนของต้นทุนน้ำมันเชื้อเพลิงแต่ละชนิด สถานการณ์ราคาน้ำมันตลาดโลก และมาตรการส่งเสริมเชื้อเพลิงชีวภาพอื่นๆ ของภาครัฐในช่วงนั้นๆ และ (4) การลดการจ่ายเงินชดเชยน้ำมันเชื้อเพลิงที่มีส่วนผสมของเชื้อเพลิงชีวภาพ และการกำหนดอัตราเงินกองทุนจะต้องทำให้กองทุนมีเงินเพียงพอใช้บริหารจัดการและไม่เกินจำนวน 40,000 ล้านบาท (รวมเงินกู้ไม่เกิน 20,000 ล้านบาท) ตามมาตรา 26 แห่ง พ.ร.บ. กองทุนน้ำมันฯ

4.2 วิธีการดำเนินงาน มีดังนี้ (1) กบน. จัดทำประกาศกำหนดหลักเกณฑ์ วิธีการ เงื่อนไข และมาตรการเพื่อลดการจ่ายเงินชดเชยน้ำมันเชื้อเพลิงที่มีส่วนผสมของเชื้อเพลิงชีวภาพภายในระยะเวลา 3 ปี นำเสนอ กพช. เพื่อนำเสนอคณะรัฐมนตรีให้ความเห็นชอบ และมอบให้ กบน. จัดทำแผนการลดการจ่ายเงินชดเชยฯ รายปี และสามารถปรับแผนระหว่างปีได้ (2) กบน. จะอนุมัติอัตราเงินกองทุนตามแผนการลดการจ่ายชดเชยฯ ที่ได้รับความเห็นชอบจากคณะรัฐมนตรี โดยเป็นไปตามหลักเกณฑ์ตามมาตรา 27 มาตรา 29 มาตรา 31 และมาตรา 32 โดยจะออกเป็นระเบียบ ข้อบังคับ หรือประกาศกำหนด (3) สกนช. ออกประกาศกำหนดอัตราเงินกองทุน ตามมติ กบน. รวมทั้งติดตามการดำเนินการให้เป็นไปตามแผน

4.3 มาตรการลดการจ่ายเงินชดเชยน้ำมันเชื้อเพลิงที่มีส่วนผสมของเชื้อเพลิงชีวภาพในช่วงปีงบประมาณ พ.ศ. 2563 – 2565 ประกอบด้วย (1) กลุ่มน้ำมันเบนซิน ให้ทยอยลดการจ่ายเงินชดเชยให้แก่น้ำมันแก๊สโซฮอล E20 และ E85 ลงร้อยละ 50 เทียบกับปีก่อน จนไม่มีการชดเชยหลังจากปีที่ 3 และหากจำเป็นต้องขยายกรอบระยะเวลา จะดำเนินการตามมาตรา 55 แห่ง พ.ร.บ. กองทุนน้ำมันฯ และรักษาส่วนต่างราคาขายปลีกที่จูงใจให้ใช้น้ำมันแก๊สโซฮอล E20 โดยกำหนดอัตราเงินกองทุนที่เหมาะสม และ (2) กลุ่มน้ำมันดีเซล ให้ทยอยลดการจ่ายเงินชดเชยลงร้อยละ 50 เทียบกับปีก่อน จนไม่มีการชดเชยหลังจากปีที่ 3 และหากจำเป็นต้องขยายกรอบระยะเวลา จะดำเนินการตามมาตรา 55 แห่ง พ.ร.บ. กองทุนน้ำมันฯ และรักษาส่วนต่างราคาขายปลีกที่จูงใจให้ใช้น้ำมันดีเซลหมุนเร็ว B10 โดยกำหนดอัตราเงินกองทุนที่เหมาะสมให้เป็นน้ำมันมาตรฐานทดแทนฺน้ำมันดีเซลหมุนเร็ว B7 โดยมีน้ำมันดีเซลหมุนเร็ว B20 เป็นทางเลือก ทั้งนี้ สกนช. ได้จัดทำร่างประกาศ กบน. เรื่อง หลักเกณฑ์ วิธีการ เงื่อนไข และมาตรการ เพื่อลดการจ่ายเงินชดเชยน้ำมันเชื้อเพลิงที่มีส่วนผสมของเชื้อเพลิงชีวภาพเพื่อนำเสนอคณะรัฐมนตรีเห็นชอบ

5.ยุทธศาสตร์ที่ 3 การบริหารจัดการกองทุนน้ำมันเชื้อเพลิงตามหลักธรรมาภิบาล โยใช้หลักการบริหารกิจการบ้านเมืองที่ดี ประกอบด้วย หลักนิติธรรม หลักคุณธรรม หลักความโปร่งใส หลักการมีส่วนร่วม หลักความรับผิดชอบ และหลักความคุ้มค่า ทั้งนี้ มีการติดตามและประเมินผลการปฏิบัติงานตามแผนยุทธศาสตร์กองทุนน้ำมันฯ โดยใช้แนวคิดเรื่องการบริหารงานแบบมุ่งผลสัมฤทธิ์

มติของที่ประชุม

เห็นชอบแผนรองรับวิกฤตการณ์ด้านน้ำมันเชื้อเพลิงและแผนยุทธศาสตร์กองทุนน้ำมันเชื้อเพลิง ตามที่คณะกรรมการบริหารกองทุนน้ำมันเชื้อเพลิงเสนอ และมอบหมายให้ฝ่ายเลขานุการคณะกรรมการนโยบายพลังงานแห่งชาตินำเสนอคณะรัฐมนตรีพิจารณาต่อไป

เรื่องที่ 11 การกำหนดอัตราการส่งเงินเข้ากองทุนเพื่อส่งเสริมการอนุรักษ์พลังงาน

สรุปสาระสำคัญ

1. พระราชบัญญัติการส่งเสริมการอนุรักษ์พลังงาน พ.ศ. 2535 และที่แก้ไขเพิ่มเติม (ฉบับที่ 2) พ.ศ. 2550 มาตรา 4 กำหนดให้คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) มีอำนาจหน้าที่กําหนดชนิดของน้ำมันเชื้อเพลิงที่ไมตองสงเงินเขากองทุนเพื่อส่งเสริมการอนุรักษ์พลังงาน และกำหนดการส่งเงินเข้ากองทุนเพื่อส่งเสริมการอนุรักษ์พลังงานสำหรับน้ำมันเชื้อเพลิงโดยให้ประกาศในราชกิจจานุเบกษาเพื่อให้มีผลบังคับใช้ ต่อมาเมื่อวันที่ 18 เมษายน 2561 ได้มีประกาศ กพช. เรื่อง การกำหนดอัตราการส่งเงินเข้ากองทุนเพื่อส่งเสริมการอนุรักษ์พลังงานสำหรับน้ำมันเชื้อเพลิงที่ทำในราชอาณาจักร และน้ำมันเชื้อเพลิงที่นำเข้ามาเพื่อใช้ในราชอาณาจักร พ.ศ. 2561 และประกาศในราชกิจจานุเบกษาเมื่อวันที่ 20 เมษายน 2561 โดยได้ปรับลดอัตราการส่งเงินเข้ากองทุนฯ ของน้ำมันเบนซิน น้ำมันแก๊สโซฮอล น้ำมันดีเซลหมุนเร็ว และน้ำมันดีเซลหมุนช้า ลง 0.15 บาทต่อลิตร เหลือ 0.10 บาทต่อลิตร เป็นระยะเวลา 2 ปี ทั้งนี้ ไม่รวมถึงน้ำมันเบนซินที่จะนำไปผสมเอทานอลแปลงสภาพเพื่อผลิตเป็นน้ำมันแก๊สโซฮอล และน้ำมันดีเซลหมุนเร็วที่จะนำไปผสมกับไบโอดีเซลประเภทเมทิลเอสเตอร์ของกรดไขมัน เพื่อผลิตเป็นน้ำมันดีเซลหมุนเร็ว ซึ่งประกาศ กพช. ดังกล่าวข้างต้น จะครบกำหนดในวันที่ 21 เมษายน 2563

2. สำนักงานบริหารกองทุนเพื่อส่งเสริมการอนุรักษ์พลังงาน (ส.กทอ.) ได้ประมาณการกระแส เงินสดจากการกำหนดอัตราการส่งเงินเข้ากองทุนสำหรับน้ำมันเชื้อเพลิงในอัตรา 0.1000 บาทต่อลิตร เพื่อให้กองทุนฯ มีสภาพคล่อง 2 ปี ในปีงบประมาณ 2563 - 2564 พบว่าสถานะการเงินของกองทุนฯ ณ วันที่ 30 กันยายน 2562 จำนวน 24,072 ล้านบาท ประมาณการรายรับจากผู้ผลิตและผู้นำเข้าน้ำมันเชื้อเพลิง รวม 2 ปี เป็นจำนวนเงิน 7,775 ล้านบาท ประมาณการรายรับจากเงินเหลือจ่ายจากการปิด/ยกเลิกโครงการ และรายรับอื่น เช่น ดอกเบี้ยเงินฝากธนาคารและค่าปรับ รวม 2 ปี จำนวนเงิน 3,140 ล้านบาท ดังนั้น ประมาณการรายรับภายใน 2 ปี เป็นจำนวน 34,987 ล้านบาท ประมาณการรายจ่ายตามกรอบบวงเงินที่อนุมัติให้จัดสรรปีละ 10,000 ล้านบาท ภายในวงเงินรวม 50,000 ล้านบาท และรายจ่ายผูกพันก่อนปีงบประมาณ 2563 จำนวน 10,191 ล้านบาท ประมาณการรายจ่ายภายใน 2 ปี เป็นจำนวน 30,191 ล้านบาท ดังนั้น สรุปได้ว่าการกำหนดอัตราการส่งเงินเข้ากองทุนในอัตรา 0.1000 บาทต่อลิตร ต่อไปอีก 2 ปี สถานะการเงินของกองทุนฯ มีสภาพคล่องเพียงพอกับกรอบวงเงินจัดสรรปีละ 10,000 ล้านบาท

3. เมื่อวันที่ 13 มีนาคม 2563 คณะกรรมการกองทุนเพื่อส่งเสริมการอนุรักษ์พลังงาน ได้มีมติดังนี้ (1) เห็นชอบให้เสนอการกำหนดอัตราการส่งเงินเข้ากองทุนฯ ในอัตราคงเดิมที่ 0.1000 บาทต่อลิตร ต่อไปอีกเป็นระยะเวลา 2 ปี เพื่อเป็นการแบ่งเบาภาระประชาชน เกษตรกร ผู้ประกอบการต่างๆ ในเรื่องต้นทุนรายจ่ายด้านพลังงาน และเห็นชอบร่างประกาศ กพช. เรื่อง การกำหนดอัตราการส่งเงินเข้ากองทุนเพื่อส่งเสริมการอนุรักษ์พลังงานสำหรับน้ำมันเชื้อเพลิงที่ทำในราชอาณาจักร และน้ำมันเชื้อเพลิงที่นำเข้ามาเพื่อใช้ในราชอาณาจักร พ.ศ. 2563 (2) มอบหมายให้เลขานุการคณะกรรมการกองทุนฯ นำเสนอ กพช. ต่อไป

มติของที่ประชุม