")

")

Super User

การเปลี่ยนแปลงราคาน้ำมัน 12 ตุลาคม 2560

การเปลี่ยนแปลงราคาน้ำมัน 5 ตุลาคม 2560

ถวายผ้าพระกฐินพระราชทานกระทรวงพลังงาน ประจำปี 2560

ถวายผ้าพระกฐินพระราชทานกระทรวงพลังงาน ประจำปี 2560

ประชุมแม่ข่ายงานศึกษาวิจัย พัฒนาเทคโนโลยีอนุรักษ์พลังงานและพลังงานทดแทน

ประชุมแม่ข่ายงานศึกษา วิจัยพัฒนาเทคโนโลยีอนุรักษ์พลังงานและพลังงานทดแทน

กบง. ครั้งที่ 43 - วันอังคารที่ 5 กันยายน 2560

มติการประชุมคณะกรรมการบริหารนโยบายพลังงาน

ครั้งที่ 10/2560 (ครั้งที่ 43)

เมื่อวันอังคารที่ 5 กันยายน 2560 เวลา 14.30 น.

1. สถานการณ์พลังงานและแนวโน้มราคาพลังงานในตลาดโลก

2. รายงานความคืบหน้าการดำเนินงานตามแผนอนุรักษ์พลังงาน พ.ศ. 2558-2579 (EEP 2015) ไตรมาสที่ 2 ปี 2560

3. รายงานผลการศึกษาวิเคราะห์โครงการนำร่องการส่งเสริมการติดตั้งโซล่าร์รูฟอย่างเสรี

5. แนวทางการปรับราคาขายปลีก NGV ให้สะท้อนต้นทุนและแผนการบริหารจัดการคุณภาพ NGV ในระยะยาว

6. การแก้ไขปัญหาความเดือดร้อนของผู้ผลิตไฟฟ้ารายเล็ก (SPP) ชีวมวล

8. มาตรการป้องกันการขาดแคลนก๊าซปิโตรเลียมเหลว (LPG)

ผู้มาประชุม

รัฐมนตรีว่าการกระทรวงพลังงาน ประธานกรรมการ

(พลเอก อนันตพร กาญจนรัตน์)

รองผู้อำนวยการสำนักงานนโยบายและแผนพลังงาน กรรมการและเลขานุการ

(นางเอมอร ชีพสุมล)

เรื่องที่ 1 สถานการณ์พลังงานและแนวโน้มราคาพลังงานในตลาดโลก

สรุปสาระสำคัญ

ทีม Prism บริษัท ปตท. จำกัด (มหาชน) ได้รายงานสถานการณ์ราคาน้ำมันตลาดโลกให้ที่ประชุมทราบ ดังนี้ (1) ราคาน้ำมันดิบช่วงเดือนสิงหาคม 2560 มีความผันผวนอยู่ในระดับ 50 – 53 เหรียญสหรัฐฯต่อบาร์เรล เนื่องจากกลุ่มโอเปคปรับลดปริมาณการผลิตน้ำมันดิบลง ประเทศสหรัฐฯ ประสบภัยธรรมชาติทำให้ปริมาณการการผลิตน้ำมันดิบลดลง รวมทั้งในเดือนกันยายน 2560 จะมีการประชุมของกลุ่มโอเปคซึ่งอาจจะมีการควบคุมหรือปรับลดปริมาณการผลิตอีกครั้ง นอกจากนี้ยังมีเหตุความไม่สงบในประเทศเวเนซุเอลาทำให้ต้องหยุดกระบวนการผลิตน้ำมันดิบ แต่ทั้งนี้ในเดือนกันยายน – เดือนตุลาคม 2560 จะเป็นช่วงปิดซ่อมบำรุงโรงกลั่นทั่วโลกทำให้ความต้องการน้ำมันดิบของโรงกลั่นลดลง จึงคาดการณ์ว่าราคาน้ำมันดิบจะยังทรงตัวอยู่ที่ประมาณ 50 เหรียญสหรัฐฯต่อบาร์เรล (2) ราคาก๊าซ LPG ในเดือนกันยายน 2560 ยังมีแนวโน้มที่จะปรับตัวเพิ่มขึ้น โดยราคา CP (Contract Price) อยู่ที่ 490 เหรียญสหรัฐฯต่อตัน เนื่องจากภัยธรรมชาติในประเทศสหรัฐฯ ส่งผลกระทบต่อท่าส่งออกก๊าซ LPG และในช่วงเดือนสิงหาคม 2560 ประเทศจีนผลิตก๊าซ LPG ลดลงจึงต้องมีการนำเข้าให้เพียงพอกับความต้องการ รวมทั้งหลายประเทศเริ่มเข้าสู่ฤดูหนาวทำให้ทิศทางความต้องการก๊าซ LPG เพิ่มขึ้น และจากการที่ประเทศสหรัฐฯ ประสบภัยธรรมชาติจึงไม่สามารถผลิตน้ำมันเบนซินได้ทำให้ความต้องการก๊าซบิวเทนเพิ่มขึ้นเพื่อนำไปใช้ทดแทน ภาคปิโตรเคมีของทวีปเอเชียมีความเติบโตค่อนข้างสูงทำให้ความต้องการก๊าซโพเพนมีจำนวนเพิ่มขึ้น (3) ราคาถ่านหินมีทิศทางปรับตัวลดลง เนื่องจากปัญหาด้านเทคนิคในการผลิตถ่านหินของประเทศออสเตรเลียเริ่มคลี่คลายลง และโรงไฟฟ้านิวเคลียร์ของประเทศอินเดียและเกาหลีใต้เริ่มเปิดดำเนินการทำให้ความต้องการถ่านหินเพื่อใช้ผลิตไฟฟ้าลดลง และ (4) ราคาก๊าซ LNG ในเดือนสิงหาคม 2560 ราคาปรับตัวเพิ่มขึ้น โดยเฉลี่ยอยู่ที่ 6.10 เหรียญสหรัฐฯต่อล้านบีทียู เนื่องจากประเทศออสเตรเลียหยุดการผลิตจำนวน 8 – 9 ล้านตัน และความต้องการของประเทศจีนและเกาหลีใต้เพิ่มขึ้นเนื่องจากประสบสภาพอากาศร้อน ประเทศนอร์เวย์ปรับลดกำลังการผลิตลง รวมทั้งการเตรียมความพร้อมของหลายประเทศที่จะเข้าสู่ฤดูหนาวทำให้เริ่มมีการสำรองก๊าซ LNG โดยในเดือนตุลาคมคาดว่าราคาก๊าซ LNG อาจจะปรับตัวสูงขึ้นอีก

มติของที่ประชุม

ที่ประชุมรับทราบ

สรุปสาระสำคัญ

ความคืบหน้าการดำเนินการตามแผน EEP 2015 ไตรมาสที่ 2 ปี 2560 สรุปได้ดังนี้ จากเป้าหมายการอนุรักษ์พลังงานจากทุกมาตรการในปี 2560 กำหนดไว้ที่ 1,270 พันตันเทียบเท่าน้ำมันดิบ (ktoe) แบ่งเป็นเป้าหมายที่ไม่รวมมาตรการภาคขนส่ง จำนวน 703 พันตันเทียบเท่าน้ำมันดิบ และคิดเป็นเป้าหมายเฉพาะมาตรการในภาคขนส่ง เช่น การใช้มาตรการกำหนดภาษีสรรพสามิตเพื่อส่งเสริมรถประหยัดพลังงาน การติดฉลาก ECO Sticker สำหรับรถยนต์ เป็นต้น ซึ่งมีเป้าหมายการอนุรักษ์พลังงานปี พ.ศ. 2560 อยู่ที่ 567 พันตันเทียบเท่าน้ำมันดิบ โดยในปี 2560 ในส่วนของมาตรการที่ไม่รวมมาตรการภาคขนส่ง (การจัดการโรงงานและอาคารควบคุม การใช้เกณฑ์มาตรฐานอาคาร การใช้เกณฑ์มาตรฐานและติดฉลากอุปกรณ์ การสนับสนุนด้านการเงิน และการส่งเสริมการใช้หลอด LED) มีเป้าหมายผลประหยัดตามแผนและผลประหยัดที่คาดว่าจะได้รับอยู่ที่ 703 และ 789 พันตันเทียบเท่าน้ำมันดิบ ตามลำดับ และหากรวมมาตรการในภาคขนส่ง จะมีเป้าหมายผลประหยัดตามแผนและผลประหยัดที่คาดว่าจะได้รับอยู่ที่ 1,270 และ 1,305 พันตันเทียบเท่าน้ำมันดิบ ตามลำดับ โดยความคืบหน้าในภาคขนส่ง ในช่วงเดือนมกราคม – กรกฎาคม 2560 มีการติดฉลากแสดงประสิทธิภาพยานยนต์ (Eco-sticker) คิดเป็นผลประหยัด 23.20 พันตันเทียบเท่าน้ำมันดิบ แต่ทั้งนี้ คณะกรรมการบูรณาการนโยบายด้านการอนุรักษ์พลังงานในภาคขนส่งได้มอบหมายให้ พพ. ดำเนินการทบทวนมาตรการด้านขนส่งให้มีความเหมาะสมมากยิ่งขึ้น ซึ่งปัจจุบัน พพ. อยู่ระหว่างการดำเนินงาน โดยผลประหยัด ณ สิ้นเดือนกรกฎาคม 2560 รวมภาคขนส่งอยู่ที่ 292.45 พันตันเทียบเท่าน้ำมันดิบ และสิ้นปีคาดว่าจะอยู่ที่ประมาณ 800 พันตันเทียบเท่าน้ำมันดิบ

มติของที่ประชุม

ที่ประชุมรับทราบ

เรื่องที่ 3 รายงานผลการศึกษาวิเคราะห์โครงการนำร่องการส่งเสริมการติดตั้งโซล่าร์รูฟอย่างเสรี

สรุปสาระสำคัญ

1. เมื่อวันที่ 5 มกราคม 2558 สภาปฏิรูปแห่งชาติ (สปช.) ได้มีมติเห็นชอบข้อเสนอโครงการปฏิรูปเร็ว (Quick win) เรื่อง โครงการส่งเสริมการติดตั้งโซลาร์รูฟอย่างเสรี เมื่อวันที่ 7 พฤษภาคม 2558 ที่ประชุมคณะกรรมการบริหารนโยบายพลังงาน (กบง.) ได้เห็นชอบหลักการการดำเนินโครงการส่งเสริมการติดตั้งโซลาร์รูฟอย่างเสรี และเมื่อวันที่ 5 มกราคม 2559 กบง. ได้มีมติรับทราบแนวทางดำเนินงานโครงการนำร่อง (Pilot Project) การส่งเสริมการติดตั้งโซลาร์รูฟอย่างเสรี โดยหลักการสำคัญ คือ การผลิตไฟฟ้าใช้เองเท่านั้น โดยให้ พพ. จัดตั้งคณะทำงานกำหนดแนวทางและประสานงาน กำกับติดตามโครงการนำร่องการส่งเสริมการติดตั้งโซลาร์รูฟอย่างเสรี (ระบบผลิตไฟฟ้าด้วยแสงอาทิตย์สำหรับบ้านและอาคาร) ต่อมาเมื่อวันที่ 24 กุมภาพันธ์ 2559 กบง. ได้รับทราบการจัดตั้งคณะทำงานฯ และรับทราบหลักเกณฑ์และแนวทางการดำเนินโครงการนำร่องฯ ซึ่งหลังจากคณะทำงานฯ ได้เห็นชอบหลักเกณฑ์การเข้าร่วมโครงการฯ แล้ว ได้นำส่งให้คณะกรรมการกำกับกิจการพลังงาน (กกพ.) พิจารณาออกระเบียบและออกประกาศ รวมทั้ง พพ. ได้จัดจ้างจุฬาลงกรณ์มหาวิทยาลัย ดำเนินการศึกษาวิเคราะห์ ติดตาม และประเมินผลการดำเนินโครงการนำร่องฯ ต่อมาเมื่อวันที่ 11 สิงหาคม 2559 กกพ. ได้ออกประกาศการเข้าร่วมโครงการนำร่องฯ โดยกำหนดปริมาณรวม 100 เมกะวัตต์ ในพื้นที่ของการไฟฟ้านครหลวง (กฟน.) และการไฟฟ้าส่วนภูมิภาค (กฟภ.) และกำหนดให้ระบบโซลาร์รูฟต้องเชื่อมต่อเข้าระบบจำหน่ายของ กฟน. และ กฟภ. ให้แล้วเสร็จภายในวันที่ 31 มกราคม 2560 ซึ่งเมื่อวันที่ 6 กุมภาพันธ์ 2560 กบง. รับทราบการขอขยายระยะเวลาเชื่อมต่อโครงข่ายไฟฟ้าจากวันที่ 31 มกราคม 2560 เป็นวันที่ 31 มีนาคม 2560 โดย สำนักงานคณะกรรมการกำกับกิจการพลังงาน (สำนักงาน กกพ.) ได้ออกประกาศขยายระยะเวลาการเชื่อมต่อ ต่อมาเมื่อวันที่ 10 มีนาคม 2560 และเมื่อวันที่ 7 มิถุนายน 2560 กบง. ได้รับทราบแนวทางการดำเนินโครงการในประเด็นการขอขยายระยะเวลาเชื่อมต่อโครงข่ายไฟฟ้าจากวันที่ 31 มีนาคม 2560 เป็นวันที่ 30 มิถุนายน 2560 ของระบบโครงข่ายไฟฟ้าสำหรับโครงการนำร่อง (Pilot Project) โดยขยายระยะเวลาการเชื่อมต่อระบบเฉพาะผู้ที่ได้รับใบแจ้งยกเว้นไม่ต้องขอรับใบอนุญาต ทั้งนี้ หากสิ้นสุดการขยายระยะเวลาการเชื่อมต่อระบบฯ ดังกล่าว ให้การไฟฟ้าที่เกี่ยวข้องแจ้งต่อสำนักงาน กกพ. เพื่อยกเลิกใบอนุญาตสำหรับผู้ที่ไม่ได้ดำเนินการ โดย กกพ. ได้ออกประกาศ เรื่อง การขยายระยะเวลาเชื่อมต่อระบบโครงข่ายไฟฟ้า โครงการนำร่อง (Pilot Project) การผลิตไฟฟ้าพลังงานแสงอาทิตย์บนหลังคาอย่างเสรี (ครั้งที่ 2) จากกำหนดเดิมเป็นภายในวันที่ 30 มิถุนายน 2560 ประกาศ ณ วันที่ 22 มิถุนายน 2560 ซึ่งจากการรายงานผลสถานะการเชื่อมต่อระบบโครงข่ายไฟฟ้าของ กฟน. และ กฟภ. ณ วันที่ 31 สิงหาคม 2560 พบว่า มีการเชื่อมต่อแล้วรวมทั้งสิ้น 180 ราย กำลังการผลิตรวม 5.63 เมกะวัตต์ (กฟน. 153 ราย กำลังการผลิต 3.93 เมกะวัตต์ และ กฟภ. 27 ราย 1.70 เมกะวัตต์) ทั้งนี้ เมื่อวันที่ 25 สิงหาคม 2560 จุฬาลงกรณ์มหาวิทยาลัย ได้นำเสนอผลการวิเคราะห์ทางเทคนิค เรื่อง ผลกระทบต่อ Peak Load ข้อเสนอแนะด้านนโยบาย ปัญหาอุปสรรค เป็นต้น ต่อคณะทำงานฯ ซึ่งคณะทำงานฯ เห็นควรรายงานผลการศึกษาวิเคราห์โครงการนำร่องการส่งเสริมติดตั้งโซล่าร์รูฟเสรีต่อ กบง. เพื่อทราบต่อไป

2. จุฬาลงกรณ์มหาวิทยาลัย ในฐานะผู้ได้รับการสนับสนุนในการติดตามศึกษาวิเคราะห์ ได้รายงานผลการศึกษาวิเคราะห์โครงการนำร่องการส่งเสริมการติดตั้งโซลาร์รูฟเสรี ในมุมมองการจัดทำนโยบายในประเด็นเกี่ยวกับมาตรการสนับสนุน มาตรการเสริม และข้อเสนอแนะเชิงนโยบาย ดังนี้ (1) มาตรการสนับสนุนการรับซื้อไฟฟ้าส่วนเกินควรเป็น Net Billing ยึดราคาไฟฟ้าขายส่งเฉลี่ยเป็นหลัก (2.73 บาท ต่อหน่วย) และกรณีราคาสูงกว่าและต่ำกว่าเพื่อหาค่า NPV , PBP และ IRR โดยแบ่งกลุ่มผู้ใช้ไฟฟ้า 4 ประเภท ได้แก่ ประเภทบ้านอยู่อาศัย โดยพิจารณาค่า PV/ Load Ratio จากร้อยละ 20 ถึงร้อยละ 100 ทั้งผู้ใช้ไฟฟ้าอัตราปกติและแบบ TOU คือ ถ้า PV/ Load Ratio ประมาณไม่เกินร้อยละ 40 ราคารับซื้อไม่มีผลต่อค่า PBP และ IRR แต่ถ้า PV/ Load Ratio มากกว่าร้อยละ 40 ราคารับซื้อจะมีผลต่อการเลือกขนาดระบบ เทียบกับโหลด (PV/ Load Ratio) และค่า IRR ประเภทกิจการขนาดเล็ก (อาคารธุรกิจ ≤ 30 กิโลวัตต์) โดยพิจารณาค่า PV/ Load Ratio จากร้อยละ 20 ถึงร้อยละ 100 ทั้งผู้ใช้ไฟฟ้าอัตราปกติและแบบ TOU ประเภทกิจการขนาดกลาง (อาคาร/โรงงาน 30.1-250 กิโลวัตต์) เมื่อพิจารณาค่า PV/Load Ratio จากร้อยละ 14 ถึงร้อยละ 100 พบว่าผู้ติดตั้งจะได้ NPV สูงสุดและคืนทุนเร็วสุด เมื่อติดตั้งขนาดที่เหมาะสม คือ PV/Load Ratio ประมาณไม่เกินร้อยละ 40 โดยที่ระดับราคาซื้อคืนไม่มีผลต่อความน่าสนใจลงทุน และประเภทกิจการขนาดใหญ่ (อาคาร/โรงงาน 250.1-1,000 กิโลวัตต์) เมื่อพิจารณาค่า PV/Load Ratio จากร้อยละ 14 ถึง ร้อยละ 100 พบว่า ผู้ติดตั้งที่ PV/ Load Ratio ประมาณไม่เกินร้อยละ 40 ระดับราคาซื้อคืนไม่มีผลต่อความน่าสนใจลงทุน

3. การกำหนดเป้าหมายปริมาณรายปีและการรับซื้อไฟฟ้าไหลย้อนที่มีผลต่อ Ft ได้เสนอแนวทางการกำหนดเป้าหมายรายปี 3 แนวทาง และเสนอแนวทางการรับซื้อไฟฟ้าไหลย้อน 3 กลุ่มราคา (สูง กลาง ต่ำ) เพื่อพิจารณาผลกระทบต่อ Ft โดยพิจารณาจากราคาค่าผลิตไฟฟ้าขายส่งเฉลี่ย peak & off-peak ที่แรงดัน 230 กิโลโวลต์ไม่รวม Ft หรือสูงกว่า หรือต่ำกว่าค่าไฟฟ้าขายส่ง โดยพิจารณาประกอบกับราคาที่ทำให้ IRR = ร้อยละ 10 สำหรับกลุ่มลูกค้าแต่ละประเภท โดยมีรายละเอียดดังนี้ (1) เป้าหมาย 6,000 เมกะวัตต์ในปี 2579 โดยส่งเสริมการติดตั้ง 300 เมกะวัตต์ต่อปี (ระยะเวลา 19 ปี) ถ้าอัตรารับซื้อไฟฟ้าไหลย้อนอยู่ที่ระดับต่ำ – ปานกลางจะทำให้ค่า Ft ติดลบ (ค่าไฟถูกลง) เนื่องจากราคารับซื้อต่ำเมื่อเทียบกับซื้อจาก กฟผ. ทั้งนี้ กลุ่มบ้านมีสัดส่วนไฟฟ้าไหลย้อนมากที่สุด รองลงมาคือธุรกิจขนาดเล็กและอาคาร ส่วนกลุ่มอาคารขนาดใหญ่ไฟย้อนน้อย (2) เป้าหมาย 12,000 เมกะวัตต์ในปี 2579 โดยส่งเสริมการติดตั้ง 600 เมกะวัตต์ต่อปี (ระยะเวลา 19 ปี) ถ้าอัตรารับซื้อไฟฟ้าไหลย้อนอยู่ที่ระดับต่ำ – ปานกลาง จะทำให้ค่า Ft ติดลบ (ค่าไฟถูกลง) แต่เปลี่ยนแปลงเป็นสองเท่าของกรณี 6,000 เมกะวัตต์ และ (3) เป้าหมาย 3,000 เมกะวัตต์ในระยะสั้น 3 ปี (2561 - 2563) โดยส่งเสริมการติดตั้ง 1,000 เมกะวัตต์ต่อปี (ระยะเวลา 3 ปี ถ้าอัตรารับซื้อไฟฟ้าไหลย้อนอยู่ที่ระดับต่ำ – ปานกลาง จะทำให้ค่า Ft ติดลบ (ค่าไฟถูกลง) กรณีรับซื้อไฟฟ้าอัตราสูงสุด ค่า Ft เพิ่ม 0.16 สตางค์ต่อหน่วย รวมทั้ง จุฬาฯ ได้สรุปข้อคิดเห็นและข้อเสนอแนะเชิงนโยบาย ดังนี้ (1) ควรกำหนดเป้าหมายรายปี และเป้าหมายระยะยาวถึงสิ้นแผน AEDP 2015 เพื่อให้สะดวกต่อการวางแผน (2) ควรรับซื้อไฟฟ้าส่วนเกินในอัตราที่เหมาะสม โดยจำแนกอัตราตามกลุ่มผู้ใช้ไฟฟ้า (3) ควรกำหนดระยะเวลาส่งเสริม 3 ปีตามรอบของค่าไฟฟ้าฐาน (รอบถัดไปคือ 2561 - 2563) และควรปรับเปลี่ยนอัตราสำหรับโครงการใหม่ที่จะเข้าระบบทุกๆ 3 ปี (4) การแก้ไขปัญหาอุปสรรค ขั้นตอนพิจารณาล่าช้า กฎระเบียบต่างๆ และ One stop มีความสำคัญเทียบเท่ากับการกำหนดอัตรารับซื้อไฟฟ้าส่วนเกิน และการกำหนดโควตา จำเป็นต้องมีหน่วยงานที่เป็นเจ้าภาพอย่างชัดเจนสำหรับปัญหาอุปสรรคในแต่ละประเด็น และมีเจ้าภาพกลางในการติดตาม (ซึ่งอาจปรับเพิ่มหน้าที่ของคณะทำงานฯ) และ (5) การเก็บข้อมูลของการไฟฟ้า ควรออกแบบระบบเก็บข้อมูลที่ควบคู่ไปกับการออกนโยบาย เพื่อให้ กฟน. กฟภ. วางแผนระบบจำหน่าย และให้ กฟผ. วางแผน PDP คาดการณ์และบริหารจัดการ duck curve

มติของที่ประชุม

ที่ประชุมรับทราบ และให้กรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน ดำเนินการตามข้อสังเกตของที่ประชุม

สรุปสาระสำคัญ

1. เมื่อวันที่ 31 กรกฎาคม 2560 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) มีมติเห็นชอบแนวทางการเปิดเสรีธุรกิจก๊าซ LPG เต็มรูปแบบ โดยมีมติที่เกี่ยวข้องกับกลไกการบริหารกองทุนน้ำมันฯ ดังนี้ (1) ยกเลิกการกำหนดอัตราเงินชดเชยหรือส่งเข้ากองทุนน้ำมันเชื้อเพลิงของส่วนการผลิตจากโรงแยกก๊าซธรรมชาติ โรงกลั่นน้ำมันเชื้อเพลิงและโรงอะโรเมติก (ยกเลิกกองทุน#1) ยกเว้นในกรณีที่มีความแตกต่างอย่างมีนัยสำคัญ (2) ปรับกลไกกองทุนน้ำมันฯ (กองทุน#2) ให้มีลักษณะคล้ายกองทุนน้ำมันเชื้อเพลิง เพื่อวัตถุประสงค์ในการรักษาเสถียรภาพราคา และ (3) สนพ. จะมีกลไกติดตามกรณีที่ราคานำเข้าก๊าซ LPG มีความแตกต่างจากต้นทุนกลุ่มโรงแยกก๊าซธรรมชาติอย่างมีนัยสำคัญ ซึ่งอาจสามารถเสนอคณะกรรมการบริหารนโยบายพลังงาน (กบง.) ในการใช้กลไกกองทุน#1 ได้ ต่อมาเมื่อวันที่ 18 สิงหาคม 2560 กบง. มีมติเห็นชอบการกำหนดอัตราเงินส่งเข้ากองทุนสำหรับก๊าซ LPG ดังนี้ (1) เห็นชอบการคำนวณอัตราการเก็บเงินเข้ากองทุนน้ำมันฯ ของ บริษัท ปตท. สผ. สยาม จำกัด โดยใช้ต้นทุนของการผลิตของตนเอง (Cost Plus) ตามสูตรการคำนวณที่กรมเชื้อเพลิงธรรมชาติกำหนดไว้เดิม และ (2) เห็นชอบการคำนวณอัตราการเก็บเงินเข้ากองทุนน้ำมันฯ ของ บริษัท ยูเอซี โกลบอล จำกัด (มหาชน) (UAC) โดยใช้ราคาต้นทุนการผลิตก๊าซ LPG ของโรงแยกก๊าซฯ ของตนเอง (Cost Plus) โดยมอบหมายให้ฝ่ายเลขานุการฯ ศึกษาต้นทุนให้แล้วเสร็จภายใน 3 เดือน โดยในระหว่างนี้ให้ใช้ต้นทุนการผลิตก๊าซ LPG เท่ากับต้นทุนของบริษัท ปตท. สผ. สยาม จำกัด ไปพลางก่อน

2. สถานการณ์การผลิต การจัดหา การใช้ และการส่งออกก๊าซ สำหรับแผนในช่วง 6 เดือนถัดไป (ตั้งแต่เดือนกันยายน 2560 ถึงเดือนกุมภาพันธ์ 2561) สรุปได้ดังนี้ ปริมาณผลิตภายในประเทศอยู่ที่ประมาณเดือนละ 472,132 – 535,294 ตัน ในขณะที่ปริมาณความต้องการใช้ภายในประเทศ อยู่ประมาณเดือนละ 517,403 – 546,781 ตัน ทำให้มีส่วนที่ขาดอยู่ประมาณเดือนละ 9,029 – 45,271 ตัน ทั้งนี้จะไม่ส่งผลให้เกิดภาวะการขาดแคลนก๊าซ LPG ในประเทศ เนื่องจากชดเชยด้วยการนำเข้าซึ่งช่วยทดแทนส่วนที่ขาด ซึ่งมีปริมาณนำเข้าอยู่ประมาณเดือนละ 47,500 - 48,000 ตัน ในจำนวนนี้เป็นการนำเข้ามาเพื่อการส่งออก (re-export) เดือนละ 3,500 - 4,000 ตัน และคาดว่าการส่งออกจากปริมาณการผลิตภายในประเทศประมาณเดือนละ 11,200 - 23,400 ตัน

3. สถานการณ์ราคาก๊าซ LPG เดือนกันยายน 2560 ราคาก๊าซ LPG ตลาดโลก (CP) อยู่ที่ 490 เหรียญสหรัฐฯต่อตัน ปรับตัวเพิ่มขึ้นจากเดือนก่อน 50 เหรียญสหรัฐฯต่อตัน ราคาก๊าซ LPG นำเข้า อยู่ที่ 17.6970 บาทต่อกิโลกรัม (529 เหรียญสหรัฐฯต่อตัน) ปรับตัวเพิ่มขึ้นจากเดือนก่อน 1.4389 บาทต่อกิโลกรัม ราคาก๊าซ LPG จากโรงแยกก๊าซธรรมชาติ อยู่ที่ 13.3049 บาทต่อกิโลกรัม (398 เหรียญสหรัฐฯต่อตัน ราคาไม่เปลี่ยนแปลงจากเดือนก่อน ราคาก๊าซ LPG จากโรงแยกก๊าซธรรมชาติของบริษัท ปตท. สผ.สยามจำกัดและบริษัท ยูเอซี โกลบอล จำกัด (มหาชน) อยู่ที่ 15.1000 บาทต่อกิโลกรัม (452 เหรียญสหรัฐฯต่อตัน) ราคาไม่เปลี่ยนแปลงจากเดือนก่อน และอัตราแลกเปลี่ยนเฉลี่ยเดือนสิงหาคม 2560 อยู่ที่ 33.4292 บาทต่อเหรียญสหรัฐฯ แข็งค่าขึ้นจากเดือนก่อนหน้า 0.4854 บาทต่อเหรียญสหรัฐฯ ซึ่งจากสถานการณ์ก๊าซ LPG และแนวทางการเปิดเสรีธุรกิจก๊าซ LPG เต็มรูปแบบ ส่งผลให้ราคา ณ โรงกลั่นที่อ้างอิงราคานำเข้า ซึ่งเป็นราคาซื้อตั้งต้นของก๊าซ LPG (Import Parity) ปรับเพิ่มขึ้น 1.4389 บาทต่อกิโลกรัม จากเดิม 16.2581 บาทต่อกิโลกรัม (479.3845 เหรียญสหรัฐฯต่อตัน) เป็น 17.6970 บาทต่อกิโลกรัม (529.3883 เหรียญสหรัฐฯต่อตัน) ต้นทุนโรงแยกก๊าซธรรมชาติ ในเดือนกันยายน 2560 มีราคาอยู่ที่ 13.3049 บาทต่อกิโลกรัม (398 เหรียญสหรัฐฯต่อตัน) เมื่อบวกกับอัตราเงินสำหรับส่งเสริมให้เกิดการแข่งขัน ที่ 0.67 บาทต่อกิโลกรัม จะทำให้กรอบการกำหนดเพดานราคาขั้นสูงของโรงแยกก๊าซธรรมชาติ อยู่ที่ 13.9749 บาทต่อกิโลกรัม ซึ่งต่ำกว่าราคา ณ โรงกลั่นที่อ้างอิงราคานำเข้า ซึ่งเป็นราคาซื้อตั้งต้นของก๊าซ LPG (Import Parity) 3.7221 บาทต่อกิโลกรัม จึงเห็นสมควรเก็บเงินเข้ากองทุนน้ำมันฯ จากโรงแยกก๊าซธรรมชาติ ที่อัตรา 3.7221 บาทต่อกิโลกรัม ส่วนต้นทุนโรงแยกก๊าซธรรมชาติของบริษัท ปตท. สผ.สยามจำกัด และบริษัทยูเอซี โกลบอล จำกัด (มหาชน) ของในเดือนกันยายน 2560 อยู่ที่ 15.1000 บาทต่อกิโลกรัม (452 เหรียญสหรัฐฯต่อตัน) เมื่อบวกกับอัตราเงินสำหรับส่งเสริมให้เกิดการแข่งขัน ที่ 0.67 บาทต่อกิโลกรัม จะทำให้กรอบการกำหนดเพดานราคาขั้นสูงของโรงแยกก๊าซธรรมชาติของบริษัท ปตท. สผ.สยามจำกัด และบริษัทยูเอซี โกลบอล จำกัด (มหาชน) อยู่ที่ 15.7700 บาทต่อกิโลกรัม ซึ่งต่ำกว่าราคา ณ โรงกลั่นที่อ้างอิงราคานำเข้า ซึ่งเป็นราคาซื้อตั้งต้นของก๊าซ LPG (Import Parity) 1.9270 บาทต่อกิโลกรัม จึงเห็นสมควรเก็บเงินเข้ากองทุนน้ำมันฯ จากโรงแยกก๊าซธรรมชาติ ที่อัตรา 1.9270 บาทต่อกิโลกรัม จากสถานการณ์ราคาก๊าซ LPG ตลาดโลกที่ปรับตัวเพิ่มขึ้นอย่างต่อเนื่องส่งผลให้ต้นทุนก๊าซ LPG เดือนกันยายน 2560 ปรับเพิ่มขึ้น 1.4389 บาทต่อกิโลกรัม

4. เพื่อไม่ให้ราคาขายปลีกก๊าซ LPG ส่งผลกระทบต่อประชาชนมากเกินไป ประกอบกับกองทุนน้ำมันฯ ในส่วนก๊าซ LPG ยังคงมีเงินสะสมอยู่ 5,859 ล้านบาท ฝ่ายเลขานุการฯ จึงขอเสนอแนวทางการปรับอัตราเงินส่งเข้ากองทุนน้ำมันฯ เพื่อรักษาเสถียรภาพราคา 3 แนวทาง ดังนี้ แนวทางที่ 1 ปรับราคาขายปลีกเพิ่มขึ้น 10 บาทต่อถัง 15 กิโลกรัม กองทุนน้ำมันฯ ชดเชย 3.5719 บาทต่อกิโลกรัม (ต้นทุนที่เพิ่มขึ้นส่งผ่านให้กับราคาขายปลีกก๊าซ LPG ประมาณกึ่งหนึ่ง) โดยปรับเพิ่มอัตราเงินชดเชย 0.8160 บาทต่อกิโลกรัม จากเดิมชดเชยที่ 2.7559 บาทต่อกิโลกรัม ซึ่งส่งผลให้ราคาขายปลีกเพิ่มขึ้น 0.67 บาทต่อกิโลกรัม จาก 20.49 บาทต่อกิโลกรัม เป็น 21.15 บาทต่อกิโลกรัม ส่งผลให้กองทุนน้ำมันฯ มีรายจ่าย -508 ล้านบาทต่อเดือน แนวทางที่ 2 ปรับราคาขายปลีกเพิ่มขึ้น 20 บาทต่อถัง 15 กิโลกรัม กองทุนน้ำมันฯ ชดเชย 2.9489 บาทต่อกิโลกรัม (ต้นทุนที่เพิ่มขึ้นส่งผ่านให้กับราคาขายปลีกก๊าซ LPG เกือบทั้งหมด) โดยการปรับเพิ่มอัตราเงินชดเชย 0.1930 บาทต่อกิโลกรัม จากเดิมชดเชยที่ 2.7559 บาทต่อกิโลกรัม ซึ่งส่งผลให้ราคาขายปลีกเพิ่มขึ้น 1.33 บาทต่อกิโลกรัม จาก 20.49 บาทต่อกิโลกรัม เป็น 21.82 บาทต่อกิโลกรัม ส่งผลให้กองทุนน้ำมันฯ มีรายจ่าย -293 ล้านบาทต่อเดือน และแนวทางที่ 3 ปรับราคาขายปลีกเพิ่มขึ้น 30 บาทต่อถัง 15 กิโลกรัม กองทุนน้ำมันฯ ชดเชย 2.3254 บาทต่อกิโลกรัม (ต้นทุนทั้งหมดส่งผ่านให้กับราคาขายปลีกก๊าซ LPG ประมาณกึ่งหนึ่ง) โดยการปรับเพิ่มอัตราเงินชดเชย 0.4305 บาทต่อกิโลกรัม จากเดิมชดเชยที่ 2.7559 บาทต่อกิโลกรัม ซึ่งส่งผลให้ราคาขายปลีกเพิ่มขึ้น 2.00 บาทต่อกิโลกรัม จาก 20.49 บาทต่อกิโลกรัม เป็น 22.49 บาทต่อกิโลกรัม ส่งผลให้กองทุนน้ำมันฯ มีรายจ่าย -77 ล้านบาทต่อเดือน

มติของที่ประชุม

1. เห็นชอบแนวทางการปรับอัตราเงินส่งเข้ากองทุนน้ำมันฯ ตามแนวทางที่ 1 ปรับราคาขายปลีกเพิ่มขึ้น 10 บาทต่อถัง 15 กก. กองทุนน้ำมันฯ ชดเชย 3.5719 บาท/กก. ดังนี้

(1) ให้กำหนดอัตราเงินส่งเข้ากองทุนสำหรับก๊าซที่ผลิตในราชอาณาจักรโดยโรงแยกก๊าซธรรมชาติที่จำหน่ายเพื่อใช้เป็นเชื้อเพลิง กิโลกรัมละ 3.7221 บาท ทั้งนี้ไม่รวมถึงก๊าซที่ผลิตจากโรงแยกก๊าซธรรมชาติ ของบริษัท ปตท.สผ.สยาม จำกัด อำเภอลานกระบือ จังหวัดกำแพงเพชร และก๊าซที่ผลิตจากโรงแยกก๊าซธรรมชาติของบริษัท ยูเอซี โกลบอล จำกัด (มหาชน) อำเภอกงไกรลาศ จังหวัดสุโขทัย

(2) ให้กำหนดอัตราเงินส่งเข้ากองทุนสำหรับก๊าซที่ผลิตในราชอาณาจักรโดยโรงแยกก๊าซธรรมชาติ ของบริษัท ยูเอซี โกลบอล จำกัด (มหาชน) อำเภอกงไกรลาศ จังหวัดสุโขทัย ที่จำหน่ายเพื่อใช้เป็นเชื้อเพลิง กิโลกรัมละ 1.9270 บาท

(3) ให้กำหนดอัตราเงินชดเชยของกองทุนสำหรับก๊าซที่จำหน่ายเพื่อใช้เป็นเชื้อเพลิง กิโลกรัมละ 3.5719 บาท ทั้งนี้ไม่รวมถึงก๊าซที่ซื้อหรือได้มาจากโรงแยกก๊าซธรรมชาติของบริษัท ปตท.สผ.สยาม จำกัด อำเภอลานกระบือ จังหวัดกำแพงเพชร

(4) ให้กำหนดอัตราเงินส่งเข้ากองทุนสำหรับก๊าซที่ซื้อหรือได้มาจากโรงแยกก๊าซธรรมชาติ ของบริษัท ปตท.สผ.สยาม จำกัด อำเภอลานกระบือ จังหวัดกำแพงเพชร กิโลกรัมละ 0.7421 บาท

(5) กรณีก๊าซที่ได้รับอนุญาตให้ส่งออกไปนอกราชอาณาจักร ตามพระราชบัญญัติการค้าน้ำมันเชื้อเพลิง พ.ศ. 2543 ให้กำหนดอัตราเงินส่งเข้ากองทุนกิโลกรัมละ 0.70 บาท แต่ทั้งนี้ไม่รวมถึงก๊าซที่นำเข้ามาในราชอาณาจักรหรือก๊าซที่ผลิตจากก๊าซที่นำเข้ามาใช้ในราชอาณาจักรตามที่ได้แจ้งต่อกรมธุรกิจพลังงานก่อนนำเข้ามาในราชอาณาจักร

(6) กรณีก๊าซที่ได้รับอนุญาตให้ส่งออกไปนอกราชอาณาจักร ตามพระราชบัญญัติการค้าน้ำมันเชื้อเพลิง พ.ศ. 2543 และได้รับเงินชดเชยจากองทุนน้ำมันแล้วให้ส่งเงินชดเชยคืนกองทุน กิโลกรัมละ 3.5719 บาท

2. เห็นชอบร่างประกาศคณะกรรมการบริหารนโยบายพลังงาน ฉบับที่ .. พ.ศ. 2560 เรื่อง การกำหนดอัตราเงินส่งเข้ากองทุน อัตราเงินชดเชย และอัตราเงินคืนกองทุน สำหรับก๊าซ

ทั้งนี้ มอบหมายให้สำนักงานนโยบายและแผนพลังงานรับไปดำเนินการออกประกาศคณะกรรมการบริหารนโยบายพลังงาน ให้มีผลใช้บังคับตั้งแต่วันที่ 6 กันยายน 2560 เป็นต้นไป

เรื่องที่ 5 แนวทางการปรับราคาขายปลีก NGV ให้สะท้อนต้นทุนและแผนการบริหารจัดการคุณภาพ NGV ในระยะยาว

สรุปสาระสำคัญ

1. เมื่อวันที่ 20 มกราคม 2559 คณะกรรมการบริหารนโยบายพลังงาน (กบง.) ได้เห็นชอบให้ลอยตัวราคาขายปลีก NGV ภายในรัศมี 50 กิโลเมตร แบบมีเงื่อนไข โดยตั้งแต่วันที่ 21 มกราคม 2559 ถึงวันที่ 15 กรกฎาคม 2559 ขอความร่วมมือให้บริษัท ปตท. จำกัด (มหาชน) (ปตท.) กำหนดเพดานราคาขายปลีก NGV สำหรับรถยนต์ทั่วไปที่ 13.50 บาทต่อกิโลกรัม โดยในช่วงเวลาดังกล่าวหากต้นทุนราคา NGV อยู่ในระดับที่ต่ำกว่า 13.50 บาทต่อกิโลกรัม ให้ปรับราคาขายปลีก NGV สำหรับรถยนต์ทั่วไปลงเพื่อให้สะท้อนต้นทุน และตั้งแต่วันที่ 16 กรกฎาคม 2559 เป็นต้นไป ให้ปรับราคาขายปลีก NGV สำหรับรถยนต์ทั่วไปให้สะท้อนต้นทุน ตามหลักเกณฑ์การคำนวณราคา NGV ตามผลการศึกษาของสถาบันวิจัยพลังงาน จุฬาลงกรณ์มหาวิทยาลัย โดยให้ใช้ค่าใช้จ่ายดำเนินการเฉพาะเอกชนที่ 3.4367 บาทต่อกิโลกรัม ในการคำนวณราคาขายปลีก NGV และในส่วนของต้นทุนของราคาเฉลี่ยเนื้อก๊าซธรรมชาติ (Pool Gas) ให้ใช้ราคาเฉลี่ย Pool Gas ของเดือนที่ผ่านมาในการคำนวณ และให้มีการปรับราคาขายปลีก NGV ให้สะท้อนกับต้นทุนราคาเฉลี่ย Pool Gas ของเดือนที่ผ่านมา ในทุกวันที่ 16 ของแต่ละเดือน ทั้งนี้ ขอความร่วมมือให้ ปตท. คงราคาขายปลีก NGV ที่ 10.00 บาทต่อกิโลกรัม สำหรับรถโดยสารสาธารณะต่อไปและปรับเพิ่มวงเงินช่วยเหลือสำหรับกลุ่มรถโดยสารสาธารณะเดิมที่ได้รับวงเงิน 9,000 บาทต่อเดือน เป็น 10,000 บาทต่อเดือน และกลุ่มรถสาธารณะเดิมที่ได้รับ 35,000 บาทต่อเดือน เป็น 40,000 บาทต่อเดือน โดยใช้ช่วยเหลือรถโดยสารสาธารณะไปจนกว่าจะมีกลไกถาวรอื่นมาดูแลแทน เช่น พระราชบัญญัติกองทุนน้ำมันเชื้อเพลิง รวมทั้ง เห็นชอบการปรับค่าขนส่ง NGV นอกรัศมี 50 กิโลเมตร จากสถานีหลักตามระยะทางจริงโดยใช้อัตราค่าขนส่ง NGV นอกรัศมี 50 กิโลเมตร จากสถานีหลักที่ 0.0150 บาทต่อกิโลกรัมต่อกิโลเมตร ในการคำนวณ แต่สูงสุดไม่เกิน 4.00 บาทต่อกิโลกรัม มีผลตั้งแต่วันที่ 21 มกราคม 2559 เป็นต้นไป โดยให้ ปตท. ไปร่วมหารือกับสำนักงานนโยบายและแผนพลังงาน (สนพ.) ถึงแนวทางการทยอยปรับค่าขนส่งดังกล่าวเพื่อให้เหมาะสมกับสถานการณ์ต่อไป

2. ความก้าวหน้าการขยายสถานีบริการและการใช้ NGV ในภาคขนส่ง ณ สิ้นเดือนกรกฎาคม 2560 มีปริมาณการจำหน่าย NGV 6,655 ตันต่อวัน (หรือประมาณ 239 ล้านลูกบาศก์ฟุตต่อวัน) และมีสถานีบริการ NGV จำนวน 504 สถานี แบ่งเป็นสถานีแม่ 20 สถานี สถานีลูก 484 สถานี ครอบคลุม 55 จังหวัด นอกจากนี้ มีจำนวนรถ NGV สะสม 396,100 คัน แบ่งเป็น รถเบนซิน 262,892 คัน รถดีเซล 133,208 คัน โดยราคาขายปลีก NGV สำหรับรถยนต์ทั่วไป ตั้งวันที่ 16 สิงหาคม 2560 จนถึงวันที่ 15 กันยายน 2560 อยู่ที่ 13.19 บาทต่อกิโลกรัม และรถโดยสารสาธารณะอยู่ที่ 10.00 บาทต่อกิโลกรัม ซึ่งจากการเปรียบเทียบค่าใช้จ่ายดำเนินการตามมติ กบง. กับค่าใช้จ่ายดำเนินการของ ปตท. พบว่าค่าใช้จ่ายดำเนินการตามมติ กบง. ยังต่ำกว่าต้นทุนจากการดำเนินงานของ ปตท. ดังนั้น เพื่อให้การกำหนดราคา NGV สะท้อนกับค่าใช้จ่ายในการดำเนินงานในปัจจุบันที่มีการเปลี่ยนแปลงขึ้นลงตามภาวะเศรษฐกิจ การพัฒนาเทคโนโลยีและสถานการณ์ราคาน้ำมันของโลก เกิดความเหมาะสมและเป็นธรรมต่อผู้ให้บริการและผู้บริโภคในปัจจุบันมากขึ้น จึงจำเป็นต้องมีการทบทวนการคำนวณต้นทุนค่าใช้จ่ายในการดำเนินการ ประกอบด้วย (1) ต้นทุนสถานีบริการ NGV ได้แก่ ต้นทุนสถานีแม่ ต้นทุนขนส่ง และต้นทุนสถานีบริการ (สถานีลูก/สถานีแนวท่อ) เท่ากับ 3.9319 บาทต่อกิโลกรัม โดยใช้วิธีการเฉลี่ยต้นทุนส่วนที่เป็นของ ปตท. และส่วนที่เป็นของเอกชน (2) ส่วนค่าใช้จ่ายในการขายและบริหาร (Selling, General and Administration Expense: SG&A) คือ SG&A = [ต้นทุนราคาก๊าซฯ + ค่าใช้จ่ายดำเนินการ] x 0.0130 (3) ต้นทุนการสูญเสียปริมาณก๊าซในกระบวนการผลิต/จำหน่าย (Gas Loss) คือ Gas Loss = [ต้นทุนราคาก๊าซฯ + ค่าใช้จ่ายดำเนินการ] x 0.0189 และ (4) ค่าใช้จ่ายในการปรับปรุงคุณภาพก๊าซ = Inert Price x f โดย f = (ค่าความร้อนก๊าซฯ ในท่อ - ค่าความร้อน NGV)/ค่าความร้อนก๊าซฯ ในท่อ

3. จากการคำนวณราคาขายปลีก NGV ตามหลักเกณฑ์ภาครัฐกำหนดเปรียบเทียบกับผลการศึกษาของสถาบันวิจัยและพัฒนาพลังงาน มหาวิทยาลัยเชียงใหม่ พบว่า ราคาขายปลีก NGV ตามมติ กบง. เมื่อวันที่ 20 มกราคม 2559 อยู่ที่ 13.19 บาทต่อกิโลกรัม ผลการศึกษาของ มช. อยู่ที่ 14.65 บาทต่อกิโลกรัม โดยมีส่วนต่างอยู่ที่ 1.46 บาทต่อกิโลกรัม โดยแผนการบริหารจัดการคุณภาพ NGV ระยะยาว ก๊าซธรรมชาติสำหรับยานยนต์ (NGV) ในประเทศไทยมาจากระบบท่อส่งก๊าซฯ หลักๆ ของประเทศ 2 ระบบ คือระบบท่อส่งก๊าซฯ ฝั่งตะวันออกและระบบท่อส่งก๊าซฯ ฝั่งตะวันตก โดยก๊าซฯ ฝั่งตะวันออกเป็นแหล่งก๊าซฯ หลักของประเทศมีคุณภาพสูงขึ้นจากการนำเข้าก๊าซฯ ที่ถูกทำให้เหลว (LNG) เพื่อรองรับความต้องการใช้ก๊าซฯ ของประเทศที่เพิ่มขึ้น ดังนั้น หากต้องควบคุมดัชนีวอบบี้ (WI) ของ NGV ตามข้อกำหนดคุณภาพ NGV ชนิดธรรมดา (37 – 42 เมกกะจูลต่อลูกบาศก์เมตร) จำเป็นต้องเติมก๊าซเฉื่อยในสัดส่วนที่สูงขึ้นเรื่อยๆ ในการปรับคุณภาพของก๊าซฯ ให้เป็นไปตามกฎหมาย ขณะเดียวกันก๊าซฯ ฝั่งตะวันตกเป็นแหล่งก๊าซฯ ที่นำเข้าจากสาธารณรัฐแห่งสหภาพเมียนมาปัจจุบันมีคุณภาพลดลง จึงจำเป็นต้องเติม LNG เพื่อปรับยกคุณภาพ NGV ขึ้นให้เป็นไปตามกฎหมายที่กำหนดเช่นกัน ดังนั้น เพื่อผู้บริโภคได้มีโอกาสใช้ NGV ที่มีคุณภาพสูง และทำให้ประเทศไม่สูญเสียมูลค่าทางเศรษฐศาสตร์ รวมถึงจะเป็นการลดปริมาณการเติมก๊าซเฉื่อยลง ปตท. จึงได้จัดทำร่างแผนการบริหารจัดการคุณภาพ NGV ระยะยาว ดังนี้ ระยะที่ 1 ปรับข้อกำหนดคุณภาพ NGV ชนิดธรรมดา WI จากเดิม 37 – 42 เมกะจูลต่อลูกบาศก์เมตรเป็น 39 – 45 เมกกะจูลต่อลูกบาศก์เมตร และปรับข้อกำหนดคุณภาพ NGV ชนิดพิเศษ (ใช้เฉพาะกลุ่ม) WI จากเดิม 42 – 52 เมกกะจูลต่อลูกบาศก์เมตร เป็น 45 – 52 เมกกะจูลต่อลูกบาศก์เมตร และระยะที่ 2 ยกเลิกข้อกำหนดคุณภาพ NGV ชนิดธรรมดา WI 39 – 45 เมกกะจูลต่อลูกบาศก์เมตร คงเหลือเฉพาะข้อกำหนดคุณภาพ NGV ชนิดพิเศษ (ยกเลิกการใช้เฉพาะกลุ่ม) โดยในแต่ละระยะให้ทยอยลดการเติมก๊าซเฉื่อยในก๊าซฯ ฝั่งตะวันออก และเติม LNG ในก๊าซฯ ฝั่งตะวันตก พร้อมทั้งให้ ปตท. รับผิดชอบปรับจูนเครื่องยนต์รองรับข้อกำหนดใหม่ให้แก่ผู้ที่ได้รับผลกระทบควบคู่กัน โดยระยะเวลาดำเนินการให้สอดคล้องกับค่าความร้อนก๊าซฯ ฝั่งตะวันออกที่เพิ่มขึ้น

มติของที่ประชุม

1. เห็นชอบการปรับโครงสร้างราคา NGV สำหรับรถยนต์ทั่วไปให้สะท้อนต้นทุน โดยให้นำต้นทุนค่าใช้จ่ายการปรับปรุงคุณภาพก๊าซที่ 0.4553 บาทต่อกิโลกรัม มาคำนวณในโครงสร้างราคา NGV ทั้งนี้ ให้ บริษัท ปตท. จำกัด (มหาชน) พิจารณาการปรับราคาขายปลีกอย่างค่อยเป็นค่อยไป

2. รับทราบแผนการบริหารจัดการคุณภาพ NGV ระยะยาว โดยมอบหมายให้กรมธุรกิจพลังงาน และบริษัท ปตท. จำกัด (มหาชน) ไปดำเนินการในส่วนที่เกี่ยวข้องและนำผลการดำเนินงานเสนอคณะกรรมการบริหารนโยบายพลังงานต่อไป

3. มอบหมายให้สำนักงานนโยบายและแผนพลังงานไปศึกษาโครงสร้างราคา NGV ที่เหมาะสม โดยพิจารณาถึงความโปร่งใสและเป็นธรรมต่อทั้งผู้ให้บริการและผู้บริโภค และรองรับนโยบายการส่งเสริมการแข่งขันในกิจการก๊าซธรรมชาติในอนาคตและนำผลการศึกษาเสนอคณะกรรมการบริหารนโยบายพลังงานต่อไป

เรื่องที่ 6 การแก้ไขปัญหาความเดือดร้อนของผู้ผลิตไฟฟ้ารายเล็ก (SPP) ชีวมวล

สรุปสาระสำคัญ

1. เมื่อวันที่ 11 มีนาคม 2559 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ได้มีมติเห็นชอบแนวทางการแก้ไขปัญหาชีวมวลสำหรับผู้ผลิตไฟฟ้าขนาดเล็กมาก (VSPP) ตามมติคณะกรรมการบริหารนโยบายพลังงาน (กบง.) เมื่อวันที่ 10 มีนาคม 2559 โดยให้โครงการชีวมวลในรูปแบบ Adder สามารถเลือกปรับรูปแบบ Adder เป็น FiT ได้ โดยทำการปรับลดระยะเวลาอายุสัญญาคงเหลือในรูปแบบ FiT ลง เพื่อให้มูลค่าปัจจุบันสุทธิของมูลค่าการรับซื้อไฟฟ้าของโครงการที่ผู้ประกอบการได้รับในรูปแบบ FiT เท่ากับมูลค่าปัจจุบันสุทธิของมูลค่าการรับซื้อไฟฟ้าที่พึงจะได้รับตลอดอายุโครงการที่เหลืออยู่จากรูปแบบอัตราที่ได้รับอยู่ในปัจจุบัน ต่อมาเมื่อวันที่ 8 กุมภาพันธ์ 2560 ชมรมผู้ผลิตไฟฟ้ารายเล็ก (SPP) ชีวมวล ได้ยื่นหนังสือต่อรัฐมนตรีว่าการกระทรวงพลังงาน (พลเอก อนันตพร กาญจนรัตน์) เพื่อขอให้แก้ไขปัญหาความไม่เป็นธรรมและความเดือดร้อนของ SPP ชีวมวลโดยเร่งด่วนให้มีความเหมาะสมและเป็นธรรม เช่นเดียวกับที่ได้มีการแก้ไขปัญหาให้แก่ VSPP ชีวมวลไปแล้ว ซึ่งเมื่อวันที่ 28 มิถุนายน 2560 รัฐมนตรีว่าการกระทรวงพลังงาน จึงได้มีคำสั่งแต่งตั้งคณะทำงานแก้ไขปัญหาความเดือดร้อนของผู้ผลิตไฟฟ้ารายเล็ก (SPP) ชีวมวล โดยมีอำนาจหน้าที่ในการตรวจสอบและศึกษาข้อเท็จจริง ตลอดจนชี้แจงทำความเข้าใจกับภาคส่วนที่เกี่ยวข้อง รวมทั้งจัดทำข้อเสนอแนวทางแก้ไขปัญหาต่อข้อร้องเรียนหรือข้อเสนอของผู้ประกอบการโรงไฟฟ้าชีวมวล เพื่อให้ได้มาซึ่งข้อยุติร่วมกัน ทั้งนี้ให้รวมถึงกรณีโครงการประเภท SPP ที่ได้มีการเปลี่ยนสัญญาเป็น VSPP ไปแล้ว แต่ไม่ได้รับการเปลี่ยนเป็นรูปแบบ FiT ตามมติ กพช. เมื่อวันที่ 11 มีนาคม 2559 ด้วยเหตุผลว่าไม่ใช่ระบบ Adder

2. เมื่อวันที่ 14 กรกฎาคม 2560 และวันที่ 16 สิงหาคม 2560 คณะทำงานฯ ได้มีการประชุมเพื่อหาแนวทางแก้ไขปัญหาข้อร้องเรียนโรงไฟฟ้า SPP ชีวมวล และคณะทำงานฯ เห็นชอบ ดังนี้ (1) แนวทางการแก้ไขปัญหาโรงไฟฟ้า SPP ชีวมวล ยึดหลักการเช่นเดียวกับแนวทางการแก้ไขปัญหาโรงไฟฟ้าชีวมวลสำหรับ VSPP โดยคณะทำงานฯ มีความเห็นว่า โรงไฟฟ้า SPP ชีวมวล ได้รับผลกระทบจากปัญหาในลักษณะเดียวกับ VSPP ชีวมวล โดยเฉพาะ SPP ที่มีขนาดน้อยกว่า 10 เมกะวัตต์ ที่มีลักษณะเหมือนกับ VSPP ทุกประการทั้งจากภาระต้นทุนจากการปรับเพิ่มขึ้นของค่าดำเนินการและค่าเชื้อเพลิงชีวมวลอย่างต่อเนื่อง และราคารับซื้อไฟฟ้าจากโครงสร้างราคารับซื้อไฟฟ้าของ SPP ซึ่งอ้างอิงราคาเชื้อเพลิงฟอสซิลเป็นหลักนั้นมีราคาลดลงอย่างมากตามภาวะราคาพลังงานโลก ซึ่งส่งผลต่อรายได้และความสามารถในการจัดซื้อเชื้อเพลิงชีวมวล ทำให้เกิดปัญหาในการดำเนินการผลิตไฟฟ้าจากชีวมวลในที่สุด และจากปัญหาในการดำเนินธุรกิจโรงไฟฟ้าชีวมวลที่เกิดขึ้น หากไม่ดำเนินการแก้ไขปัญหาของโรงไฟฟ้าชีวมวลดังกล่าว อาจส่งผลให้โรงไฟฟ้าชีวมวลหลายแห่งต้องหยุดดำเนินการ และส่งผลกระทบต่อการส่งเสริมการผลิตไฟฟ้าจากพลังงานหมุนเวียนของภาครัฐโดยรวม (2) หลักการที่เหมาะสมในการแก้ไขปัญหาไฟฟ้าชีวมวล คือ ให้ผู้ผลิตไฟฟ้าขนาดเล็ก สามารถปรับเปลี่ยนรูปแบบเป็น FiT ได้ โดยได้รับอัตรารับซื้อในรูปแบบ FiT ได้ โดยอาศัยหลักการโดยทำการปรับลดระยะเวลาอายุสัญญาคงเหลือในรูปแบบ FiT ลง เพื่อให้มูลค่าปัจจุบันสุทธิของมูลค่าการรับซื้อไฟฟ้าของโครงการที่ผู้ประกอบการได้รับในรูปแบบ FiT เท่ากับมูลค่าปัจจุบันสุทธิของมูลค่าการรับซื้อไฟฟ้าที่พึงจะได้รับตลอดอายุโครงการที่เหลืออยู่จากรูปแบบอัตราที่ได้รับอยู่ในปัจจุบันเช่นเดียวกับการแก้ไขปัญหา VSPP ชีวมวล และเพื่อให้เกิดความสอดคล้องกับนโยบายการส่งเสริมโรงไฟฟ้าจากพลังงานหมุนเวียนของกระทรวงพลังงานในปัจจุบันที่มุ่งเน้นให้มีโรงไฟฟ้าพลังงานหมุนเวียนสามารถผลิตไฟฟ้าในรูปแบบ Firm จึงเห็นควรให้มีการปรับรูปแบบอัตรารับซื้อไฟฟ้าจากรูปแบบเดิมเป็น FiT โดยอ้างอิงอัตรารับซื้อตามมติ กพช. เมื่อวันที่ 17 กุมภาพันธ์ 2560 ดังนี้ โรงไฟฟ้า SPP ซึ่งมีปริมาณเสนอขายน้อยกว่าหรือเท่ากับ 10 เมกะวัตต์ ให้สามารถขอเปลี่ยนไปใช้อัตรา FiT เท่ากับ VSPP Semi-Firm ตามที่ กพช. ได้มีมติไว้ เมื่อวันที่ 17 กุมภาพันธ์ 2560 โดยไม่ได้รับ FiT Premium (อัตรา 4.24 บาทต่อหน่วย) โดยทุกโครงการมีการจัดทำสัญญาเป็นแบบ Firm ส่วนโรงไฟฟ้า SPP ซึ่งมีปริมาณเสนอขายมากกว่า 10 เมกะวัตต์ ให้สามารถขอเปลี่ยนไปใช้อัตรา FiT เท่ากับ SPP Hybrid Firm ตามที่ กพช. ได้มีมติไว้ เมื่อวันที่ 17 กุมภาพันธ์ 2560 (อัตรา 3.66 บาทต่อหน่วย) โดยทุกโครงการต้องมีการจัดทำสัญญาเป็นแบบ Firm และให้ กฟผ. ทำการพิจารณารวมถึงการปรับปรุงฐานราคาเชื้อเพลิงให้มีความสอดคล้องกับสถานการณ์ปัจจุบัน และใช้เป็นข้อมูลพื้นฐานในการประเมินผลประโยชน์ที่พึงจะได้รับตลอดอายุโครงการที่เหลืออยู่ในรูปแบบอัตราที่ได้รับอยู่ในปัจจุบัน ของ SPP Firm และ SPP Non-Firm ทุกราย และ (3) เห็นชอบวิธีการบรรเทาความเดือดร้อนให้กับผู้ประกอบการโรงไฟฟ้า SPP ชีวมวล และเห็นควรนำเสนอ กบง. พิจารณา ดังนี้ ให้สามารถสมัครใจเลือกอยู่ในรูปแบบสัญญาเดิมต่อไป ได้ตามเงื่อนไขเดิม หรือให้สามารถเลือกที่จะเปลี่ยนเป็นรูปแบบเป็น FiT ได้ โดยมีเงื่อนไข ได้แก่ สำหรับโรงไฟฟ้า SPP ทั้งที่เป็นสัญญา Firm และ Non-Firm อยู่ก่อนแล้ว ซึ่งมีปริมาณเสนอขายน้อยกว่าหรือเท่ากับ 10 เมกะวัตต์ รวมทั้งโครงการ SPP ที่ได้มีการเปลี่ยนสัญญาเป็น VSPP ไปแล้ว แต่ยังไม่ได้รับสิทธิ์ในการเปลี่ยนรูปแบบเป็น FiT สามารถสมัครใจขอเปลี่ยนไปใช้อัตรา FiT เท่ากับ VSPP Semi-Firm ตามที่ กพช. ได้มีมติไว้ เมื่อวันที่ 17 กุมภาพันธ์ 2560 โดยไม่ได้รับ FiT Premium (อัตรา 4.24 บาทต่อหน่วย) โดยโครงการที่เป็นสัญญา Firm อยู่แล้วให้เป็นสัญญา Firm ต่อไป แต่โครงการที่เป็นสัญญาแบบ Non-Firm จะต้องเปลี่ยนสัญญาเป็นแบบ Firm และสำหรับโรงไฟฟ้า SPP ทั้งที่เป็นสัญญา Firm และ Non-Firm อยู่ก่อนแล้ว ซึ่งมีปริมาณเสนอขายมากกว่า 10 เมกะวัตต์ สามารถสมัครใจขอเปลี่ยนไปใช้อัตรา FiT เท่ากับ SPP Hybrid Firm ตามที่ กพช. ได้มีมติไว้ เมื่อวันที่ 17 กุมภาพันธ์ 2560 (อัตรา 3.66 บาทต่อหน่วย) โดยโครงการที่เป็นสัญญา Firm อยู่แล้วให้เป็นสัญญา Firm ต่อไป แต่โครงการที่เป็นสัญญาแบบ Non-Firm จะต้องเปลี่ยนสัญญาเป็นแบบ Firm โดยให้มีอายุสัญญาการรับซื้อไฟฟ้าคงเหลือในรูปแบบ FiT เท่ากับอายุสัญญาซื้อขายไฟฟ้าที่กำหนดไว้เดิม (กรณีสัญญา Firm) หรือเท่ากับ 20 ปี (กรณีสัญญา Non-Firm) ปรับลดด้วยระยะเวลาที่ได้จ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ไปแล้ว และปรับลดระยะเวลาซื้อไฟฟ้าที่ประเมินตามหลักการ NPV คงเดิม ซึ่งภายหลังสิ้นสุดอายุสัญญาในรูปแบบ FiT แล้ว ภาครัฐอาจสามารถที่จะพิจารณาต่ออายุสัญญาไปอีกตามจำนวนปีที่ถูกปรับลด โดยการพิจารณาต่ออายุสัญญาจะต้องมีอัตรารับซื้อไฟฟ้าที่คำนึงถึงผลประโยชน์สาธารณะเป็นสำคัญ ทั้งนี้ ให้มีผลตั้งแต่วันที่ กพช. มีมติ และโรงไฟฟ้าชีวมวลทุกโรง หากเลือกสิทธิที่จะอยู่ในรูปแบบเดิม ตามเงื่อนไขเดิม หรือปรับเปลี่ยนไปเป็นรูปแบบ FiT แล้ว จะไม่สามารถปรับเปลี่ยนรูปแบบการขายไฟฟ้าได้อีกต่อไป และให้ กกพ. ทำการพิจารณาเงื่อนไขการยกเว้นการยึดหลักค้ำประกันในการปฏิบัติตามสัญญาซื้อขายไฟฟ้าและการส่งผ่านค่าใช้จ่ายในการรับซื้อไฟฟ้า เพื่อให้สามารถปรับรูปแบบการรับซื้อไฟฟ้าเป็น FiT ได้

มติของที่ประชุม

เห็นชอบแนวทางการบรรเทาความเดือดร้อนของผู้ผลิตไฟฟ้ารายเล็ก (SPP) ชีมวล โดยให้สามารถสมัครใจเลือกอยู่ในรูปแบบสัญญาเดิมต่อไปตามเงื่อนไขเดิม หรือให้สามารถเลือกที่จะเปลี่ยนรูปแบบเป็น FiT ได้ โดยมีเงื่อนไข ดังนี้

1. โรงไฟฟ้า SPP ชีวมวล ทั้งที่เป็นสัญญา Firm และ Non-Firm อยู่ก่อนแล้ว ซึ่งมีปริมาณเสนอขายน้อยกว่าหรือเท่ากับ 10 เมกะวัตต์ รวมทั้งโครงการ SPP ชีวมวล ที่ได้มีการเปลี่ยนสัญญาเป็น VSPP ไปแล้ว แต่ยังไม่ได้รับสิทธิ์ในการเปลี่ยนรูปแบบเป็น FiT สามารถสมัครใจขอเปลี่ยนไปใช้อัตรา FiT เท่ากับ VSPP Semi-Firm ตามที่คณะกรรมการนโยบายพลังงานแห่งชาติได้มีมติไว้เมื่อวันที่ 17 กุมภาพันธ์ 2560 โดยไม่ได้รับ FiT Premium (อัตรา 4.24 บาทต่อหน่วย) โดยโครงการที่เป็นสัญญา Firm อยู่แล้วให้เป็นสัญญา Firm ต่อไป แต่โครงการที่เป็นสัญญาแบบ Non-Firm จะต้องเปลี่ยนสัญญาเป็นแบบ Firm

2. โรงไฟฟ้า SPP ชีวมวล ทั้งที่เป็นสัญญา Firm และ Non-Firm อยู่ก่อนแล้ว ซึ่งมีปริมาณเสนอขายมากกว่า 10 เมกะวัตต์ สามารถสมัครใจขอเปลี่ยนไปใช้อัตรา FiT เท่ากับ SPP Hybrid Firm ตามที่คณะกรรมการ นโยบายพลังงานแห่งชาติได้ได้มีมติไว้ เมื่อวันที่ 17 กุมภาพันธ์ 2560 (อัตรา 3.66 บาทต่อหน่วย) โดยโครงการที่เป็นสัญญา Firm อยู่แล้วให้เป็นสัญญา Firm ต่อไป แต่โครงการที่เป็นสัญญาแบบ Non-Firm จะต้องเปลี่ยนสัญญาเป็นแบบ Firm

3. ให้มีอายุสัญญาการรับซื้อไฟฟ้าคงเหลือในรูปแบบ FiT เท่ากับอายุสัญญาซื้อขายไฟฟ้าที่กำหนดไว้เดิม (กรณีสัญญา Firm) หรือเท่ากับ 20 ปี (กรณีสัญญา Non-Firm) ปรับลดด้วยระยะเวลาที่ได้จ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ไปแล้ว และปรับลดระยะเวลาซื้อไฟฟ้าที่ประเมินตามหลักการ NPV คงเดิม รายละเอียดตามเอกสารแนบ

4. ภายหลังสิ้นสุดอายุสัญญาในรูปแบบ FiT แล้ว ภาครัฐอาจสามารถที่จะพิจารณาต่ออายุสัญญาไปอีกตามจำนวนปีที่ถูกปรับลด โดยการพิจารณาต่ออายุสัญญาจะต้องมีอัตรารับซื้อไฟฟ้าที่คำนึงถึงผลประโยชน์สาธารณะเป็นสำคัญ

5. ทั้งนี้ ให้มีผลตั้งแต่วันที่ลงนามในสัญญา และโรงไฟฟ้าชีวมวลทุกโรง หากเลือกสิทธิที่จะอยู่ในรูปแบบเดิม ตามเงื่อนไขเดิม หรือปรับเปลี่ยนไปเป็นรูปแบบ FiT แล้ว จะไม่สามารถปรับเปลี่ยนรูปแบบการขายไฟฟ้าได้อีกต่อไป

6. ให้คณะกรรการกำกับกิจการพลังงาน (กกพ.) พิจารณาเงื่อนไขการยกเว้นการยึดหลักค้ำประกันในการปฏิบัติตามสัญญาซื้อขายไฟฟ้าและการส่งผ่านค่าใช้จ่ายในการรับซื้อไฟฟ้า เพื่อให้สามารถปรับรูปแบบการรับซื้อไฟฟ้าเป็น FiT ได้ รวมทั้งให้ กกพ. พิจารณาเงื่อนไขการวางหลักค้ำประกันให้สอดคล้องกับสัญญา SPP Firm ในปัจจุบัน

โดยมอบหมายให้ฝ่ายเลขานุการฯ นำเรื่องการแก้ไขปัญหาความเดือดร้อนของผู้ผลิตไฟฟ้ารายเล็ก (SPP) ชีวมวล เสนอคณะกรรมการนโยบายพลังงานแห่งชาติพิจารณาให้ความเห็นชอบต่อไป

สรุปสาระสำคัญ

1. เมื่อวันที่ 16 กรกฎาคม 2556 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ได้เห็นชอบแนวทางการปรับราคาขายปลีกก๊าซ LPG ภาคครัวเรือน โดยให้ปรับขึ้นเดือนละ 0.50 บาทต่อกิโลกรัม ตั้งแต่วันที่ 1 กันยายน 2556 เป็นต้นไป จนสะท้อนต้นทุนโรงแยกก๊าซธรรมชาติที่ 24.82 บาทต่อกิโลกรัม และเห็นชอบเกณฑ์การช่วยเหลือผู้ได้รับผลกระทบจากการปรับราคาขายปลีกก๊าซ LPG ภาคครัวเรือน ทั้งในส่วนของครัวเรือนรายได้น้อย และร้านค้า หาบแร่ แผงลอยอาหาร ดังนี้ (1) ครัวเรือนรายได้น้อย ช่วยเหลือตามการใช้จริงแต่ไม่เกิน 18 กิโลกรัมต่อ 3 เดือน (2) ร้านค้า หาบเร่ แผงลอยอาหาร ช่วยเหลือตามการใช้จริงไม่เกิน 150 กิโลกรัมต่อเดือน ทั้งนี้ ผู้ได้รับการช่วยเหลือสามารถเลือกใช้ถังขนาดใดก็ได้ แต่ไม่เกินขนาดถัง 15 กิโลกรัม ต่อมาเมื่อวันที่ 31 กรกฎาคม 2560 กพช. ได้เห็นชอบดำเนินการการให้สวัสดิการแห่งรัฐผ่านบัตรสวัสดิการตามโครงการลงทะเบียนเพื่อสวัสดิการแห่งรัฐ ปี 2560 ของกระทรวงการคลัง ทดแทนนโยบายและมาตรการค่าไฟฟ้าฟรีและโครงการบรรเทาผลกระทบจากการปรับราคาขายปลีกก๊าซ LPG ภาคครัวเรือน ของกระทรวงพลังงาน เพื่อลดความซ้ำซ้อนในการอุดหนุนแก่ผู้ด้อยโอกาส ทั้งนี้ ให้เร่งดำเนินการภายหลังคณะรัฐมนตรีมีมติเห็นชอบและมีผลบังคับใช้การให้สวัสดิการแห่งรัฐผ่านบัตรสวัสดิการตามโครงการลงทะเบียนเพื่อสวัสดิการแห่งรัฐ ปี 2560 โดยให้รวมอยู่ในสวัสดิการค่าไฟฟ้าฟรี ภายในวงเงิน 200 บาทต่อคนต่อเดือน และมาตรการช่วยเหลือครัวเรือนรายได้น้อยอีก 15 บาทต่อครัวเรือนต่อเดือน ซึ่งเทียบเท่ากับ 45 บาทต่อครัวเรือนต่อ 3 เดือน รวมเป็น 215 บาทต่อครัวเรือนต่อเดือน ทั้งนี้ ในรายละเอียดให้กระทรวงพลังงานประสานกระทรวงการคลังเพื่อหารือแนวทางปฏิบัติต่อไป สำหรับการให้ความช่วยเหลือร้านค้า หาบเร่ แผงลอยอาหาร ให้กระทรวงพลังงานนำกลับมาทบทวน เพื่อนำเสนอ กพช. พิจารณาอีกครั้ง โดยข้อดีข้อเสียของการช่วยเหลือค่าก๊าซหุงต้มให้กับร้านค้า หาบเร่ แผงลอยอาหาร คือ ช่วยลดต้นทุนค่าก๊าซหุงต้มให้กับร้านค้า หาบเร่ แผงลอยอาหาร โดยที่ปัจจุบันส่วนลดค่าก๊าซหุงต้มอยู่ที่ 2.50 บาทต่อกิโลกรัม หากให้สิทธิ์เต็มจำนวน 150 กิโลกรัมต่อเดือนจะช่วยลดต้นทุนลงได้ 375 บาทต่อเดือน เป็นปัจจัยบวกด้านจิตวิทยาในเรื่องการช่วยค่าครองชีพผู้มีรายได้น้อยของภาครัฐ และร้านหนูณิชย์ ของกระทรวงพาณิชย์ จำนวนประมาณ 13,000 รายซึ่งจำหน่ายอาหารในราคาต่ำ 25-35 บาทต่อจานก็เป็นกลุ่มที่ได้รับส่วนลดค่าก๊าซหุงต้มด้วย ส่วนข้อเสีย คือ ค่าใช้จ่ายดำเนินการโครงการฯ สูงมากเมื่อเทียบกับเงินจ่ายช่วยเหลือ เนื่องจากร้านค้าหาบเร่ แผงลอยอาหารมาใช้สิทธิ์จำนวนไม่มากเพียงร้อยละ 33 หรือ 125,941 ราย เมื่อเทียบกับผู้มีสิทธิ์ทั้งหมดจำนวน 385,817 ราย การช่วยเหลือไปไม่ถึงผู้บริโภคอย่างเต็มเม็ดเต็มหน่วย เนื่องจากเป็นการช่วยเหลือค่าครองชีพให้แก่ผู้มีรายได้น้อยโดยทางอ้อม โดยให้ส่วนลดค่าก๊าซหุงต้มผ่านร้านจำหน่ายก๊าซไปยังร้านค้า หาบเร่ แผงลอยอาหาร เพื่อช่วยให้ต้นทุนลดลง โดยมุ่งหวังให้ร้านค้าจำหน่ายอาหารสำเร็จรูปให้แก่ผู้บริโภคในราคาต่ำลง การส่งผ่านเงินช่วยเหลือหลายทอดจึงอาจมีการรั่วไหลระหว่างทาง ที่ผ่านมาพบว่าราคาอาหารสำเร็จรูปมีการปรับเพิ่มขึ้นมาโดยตลอด ราคาก๊าซหุงต้มไม่สะท้อนต้นทุนที่แท้จริง ทำให้ไม่จูงใจให้เกิดการประหยัด หรือเพิ่มประสิทธิภาพในการใช้ก๊าซหุงต้มเพื่อลดต้นทุน เช่น การใช้เตาประหยัดพลังงาน เป็นภาระของผู้ประกอบการ เนื่องจากปัจจุบัน ปตท. เป็นผู้รับภาระอุดหนุน โดยต้องขออนุมัติวงเงินและขอต่ออายุการให้ความช่วยเหลือกับคณะกรรมการบริษัททุกปี ซึ่งโครงการฯ นี้จะสิ้นสุดการให้ความช่วยเหลือในวันที่ 31 ธันวาคม 2560 และไม่มีความยั่งยืนของแหล่งเงินทุนสำหรับการดำเนินโครงการฯ แต่เดิมกระทรวงพลังงานขอความร่วมมือ ปตท. รับผิดชอบค่าใช้จ่ายโครงการทั้งหมดในระหว่างรอร่างพระราชบัญญัติกองทุนน้ำมันเชื้อเพลิงมีผลใช้บังคับ หลังจากนั้นจะเปลี่ยนไปใช้เงินจากกองทุนน้ำมันเชื้อเพลิงแทน แต่เนื่องจากคณะกรรมการกฤษฎีกา ได้ตัดวัตถุประสงค์การใช้เงินกองทุนน้ำมันเชื้อเพลิงเพื่อบรรเทาผลกระทบจากการปรับราคาน้ำมันเชื้อเพลิงสำหรับผู้มีรายได้น้อยและผู้ด้อยโอกาส จากเหตุผลด้านความไม่เป็นธรรม จากการที่กองทุนน้ำมันเชื้อเพลิงเก็บเงินจากกลุ่มผู้ใช้น้ำมันแต่นำไปชดเชยให้ประชาชนทั่วไป โดยที่การช่วยเหลือผู้มีรายได้น้อยเป็นนโยบายของรัฐ แหล่งเงินจึงควรจะนำมาจากงบประมาณแผ่นดินซึ่งมาจากการจัดเก็บภาษีอากรต่าง ๆ จากประชาชน ส่งผลให้เมื่อพระราชบัญญัติกองทุนน้ำมันเชื้อเพลิงมีผลใช้บังคับแล้ว โครงการฯ อาจจะไม่สามารถดำเนินการต่อไปได้เนื่องจากขาดเงินทุน

2. เมื่อวันที่ 24 สิงหาคม 2560 กรมธุรกิจพลังงาน สำนักงานนโยบายและแผนพลังงาน และกรมการค้าภายใน กระทรวงพาณิชย์ ได้หารือและกำหนดแนวทางการให้การช่วยเหลือร้านค้า หาบเร่ แผงลอยอาหารร่วมกัน ดังนี้ แนวทางที่ 1 ยกเลิกการให้ส่วนลดค่าก๊าซหุงต้มแก่ร้านค้า หาบเร่ แผงลอยอาหาร และแนวทางที่ 2 ดำเนินการให้การช่วยเหลือต่อไปโดยมีทางเลือกการดำเนินการ ดังนี้ ให้รวมอยู่ในโครงการร้านหนูณิชย์ และ/หรือ ร้านธงฟ้า โดยให้รวมอยู่ในโครงการของกระทรวงพาณิชย์ หรือดำเนินการโครงการต่อไป แต่ปรับเปลี่ยนหลักเกณฑ์และเงื่อนไขใหม่ เช่น ลดพื้นที่ร้านค้าที่มีสิทธิ์ลงทะเบียนจากเดิมไม่เกิน 50 ตารางเมตร เป็นไม่เกิน 20 ตารางเมตร ให้ขึ้นป้ายแสดงการเข้าร่วมโครงการ กำหนดราคาจำหน่าย ฯลฯ ทั้งนี้ แนวทางนี้จะต้องยกเลิกการลงทะเบียนเดิม และดำเนินการลงทะเบียนร้านค้า หาบเร่ แผงลอยอาหารใหม่อีกครั้ง ซึ่งจะมีค่าใช้จ่ายในการว่าจ้างที่ปรึกษาจัดทำฐานข้อมูล การรับลงทะเบียน การตรวจสอบสิทธิ์ และแหล่งเงินงบประมาณที่จะใช้ในการอุดหนุนราคา ซึ่งในที่นี้กรมธุรกิจพลังงาน มีความดังนี้ (1) ควรยกเลิกการให้ส่วนลดค่าก๊าซหุงต้มแก่ร้านค้า หาบเร่ แผงลอยอาหาร เนื่องจาก ลดความซ้ำซ้อนในการอุดหนุนผู้ด้อยโอกาสของภาครัฐ เนื่องจากกระทรวงการคลังได้ให้สวัสดิการผู้มีรายได้น้อยผ่านบัตรสวัสดิการตามโครงการลงทะเบียนเพื่อสวัสดิการแห่งรัฐปี 2560 โดยได้ให้สวัสดิการเพื่อลดค่าใช้จ่ายในครัวเรือนจำนวน 11.67 ล้านครัวเรือน ซึ่งเป็นการช่วยเหลือถึงตัวผู้ด้อยโอกาสโดยตรงประกอบด้วย วงเงินค่าซื้อสินค้าอุปโภคบริโภคที่จำเป็นสินค้าเพื่อการศึกษา และวัตถุดิบเพื่อเกษตรกรรมจากร้านธงฟ้าประชารัฐและร้านอื่นๆที่กระทรวงพาณิชย์กำหนดรวมถึงส่วนลดค่าใช้จ่ายในการเดินทางด้วยรวม 1,500 -1,800 บาทต่อคนต่อเดือนและยังให้วงเงินส่วนลดค่าซื้อก๊าซหุงต้มจากร้านค้าที่เข้าร่วมโครงการ 45 บาทต่อคนต่อ 3 เดือน ค่าใช้จ่ายในการดำเนินโครงการฯ จะมีสัดส่วนสูงขึ้นและมีความคุ้มค่าน้อยลง เนื่องจากในส่วนของการให้การช่วยเหลือครัวเรือนรายได้น้อยได้ไปรวมอยู่ในบัตรสวัสดิการแล้ว จึงเหลือเฉพาะกลุ่มร้านค้า หาบเร่ แผงลอยที่มาให้สิทธิ์ประมาณ 125,841 รายเท่านั้น และปัญหาของแหล่งเงินที่จะนำมาอุดหนุนในอนาคตหากโครงการจะยังคงดำเนินการอยู่ต่อไป

มติของที่ประชุม

มอบหมายให้กรมธุรกิจพลังงานหารือกับกระทรวงพาณิชย์เพื่อทบทวนแนวทางการให้การช่วยเหลือร้านค้า หาบเร่ แผงลอยอาหาร และนำเสนอคณะกรรมการบริหารนโยบายพลังงานก่อนนำเสนอคณะกรรมการ นโยบายพลังงานแห่งชาติต่อไป

เรื่องที่ 8 มาตรการป้องกันการขาดแคลนก๊าซปิโตรเลียมเหลว (LPG)

สรุปสาระสำคัญ

1. เมื่อวันที่ 2 ธันวาคม 2559 คณะกรรมการบริหารนโยบายพลังงาน (กบง.) ได้เห็นชอบในหลักการแนวทางการเปิดเสรีธุรกิจก๊าซปิโตรเลียมเหลว (LPG) ในระยะแรกจะเปิดเสรีเฉพาะส่วนนำเข้า โดยยกเลิกการชดเชยส่วนต่างราคานำเข้า และยกเลิกระบบโควต้าการนำเข้าของประเทศ ซึ่งมีผลตั้งแต่เดือนมกราคม 2560 โดยมอบหมายให้กรมธุรกิจพลังงาน (ธพ.) ดำเนินการตรวจสอบปริมาณก๊าซ LPG ของโรงแยกก๊าซธรรมชาติ และโรงกลั่นน้ำมัน ที่จำหน่ายให้ภาคปิโตรเคมี ซึ่งมีสัญญาซื้อ-ขาย ก่อนวันที่ 2 ธันวาคม 2559 กำกับดูแลการนำเข้าส่งออก และเตรียมมาตรการป้องกันภาวะการขาดแคลนก๊าซ LPG และสำรวจข้อมูลราคาขายส่งและราคาขายปลีกก๊าซ LPG (ขนาดถัง 15 กิโลกรัม) ในเขตกรุงเทพมหานคร ต่อมา เมื่อวันที่ 6 กุมภาพันธ์ 2560 กบง. เห็นชอบมาตรการป้องกันภาวะการขาดแคลนก๊าซ LPG โดยให้เพิ่มอัตราการสำรองก๊าซ LPG ตามกฎหมายตามความจำเป็นและเหมาะสม และเห็นชอบให้ ธพ. ดำเนินการออกประกาศกระทรวงพลังงานตามพระราชบัญญัติการค้าน้ำมันเชื้อเพลิง พ.ศ. 2543 เพื่อรองรับแนวทางและวิธีการปฏิบัติตามมาตรการป้องกันการขาดแคลนก๊าซ LPG เพื่อสั่งให้นำเข้าก๊าซ LPG แบบฉุกเฉิน

2. มาตรการป้องกันการขาดแคลนก๊าซ LPG ได้แก่ (1) ติดตามสถานการณ์ กำกับดูแลการนำเข้าและส่งออกก๊าซ LPG เพื่อป้องกันการขาดแคลน โดยมีหนังสือจากรัฐมนตรีว่าการกระทรวงพลังงาน สั่งให้ผู้ค้าน้ำมันตามมาตรา 7 รายงานข้อมูล LPG เพิ่มเติม เพื่อให้สามารถติดตามสถานการณ์ได้อย่างใกล้ชิด และประเมินความเสี่ยงที่อาจจะทำให้ปริมาณการจัดหาไม่เพียงพอต่อความต้องการใช้ เพื่อให้สามารถแก้ไขสถานการณ์ได้อย่างทันท่วงที โดยมิให้ส่งผลกระทบต่อผู้บริโภค โดยอาศัยอำนาจตามพระราชบัญญัติการค้าน้ำมันเชื้อเพลิง พ.ศ. 2543 มาตรา 16 วรรคสาม และมาตรา 17 วรรคสอง ให้ผู้ค้าน้ำมันตามมาตรา 7 ที่ค้าก๊าซ LPG จัดส่งรายงานเพิ่มเติมตั้งแต่วันที่ 20 มีนาคม 2560 ดังนี้ 1) แผนการนำเข้ามาในราชอาณาจักร ซื้อ กลั่น ผลิต และจำหน่ายก๊าซปิโตรเลียมเหลว (แผน 6 เดือน) เพื่อวิเคราะห์แผนการจัดหา ความต้องการใช้ เพื่อให้สามารถประเมินว่าการจัดหาเพียงพอต่อความต้องการใช้หรือไม่ (ส่งภายในวันที่ 20 ของทุกเดือน) 2) แผนการนำเข้าก๊าซปิโตรเลียมเหลว โปรเพน และบิวเทน โดยให้ผู้ค้าน้ำมันตามมาตรา 7 แจ้งแผนการนำเข้า ประมาณการวันที่ และปริมาณการนำเข้าทุกเที่ยวในแต่ละเดือน เพื่อให้มั่นใจว่า สามารถนำเข้าได้จริงตามแผนที่ได้แจ้งไว้ (ส่งภายในวันที่ 5 ของทุกเดือน) 3) ปริมาณ ราคา และค่าใช้จ่ายที่เกิดจากการนำเข้าก๊าซปิโตรเลียมเหลว โปรเพน และบิวเทน เพื่อให้ สนพ. ใช้เป็นข้อมูลประกอบการคำนวณราคาการนำเข้า (ส่งภายใน 5 วัน นับแต่วันที่นำเข้าสำเร็จ) 4) แผนและผล การผลิต การนำเข้า การจำหน่าย การส่งออก และปริมาณคงเหลือก๊าซ LPG รายสัปดาห์ เพื่อติดตามสถานการณ์ วิเคราะห์แนวโน้ม การจัดหา ความต้องการใช้ ปริมาณคงเหลือ และเป็นการตรวจสอบปริมาณการซื้อ-ขาย ระหว่างผู้ค้าน้ำมันตามมาตรา 7 อย่างใกล้ชิด (ส่งภายในวันอังคารของสัปดาห์ถัดไป) และ 5) ปริมาณการจำหน่ายก๊าซ LPG รายวัน จำแนกตามประเภทธุรกิจ เพื่อใช้เป็นข้อมูลในการประมาณการความต้องการใช้ (ส่งภายในวันอังคารของสัปดาห์ถัดไป) (2) ผู้ค้าน้ำมันตามมาตรา 7 รายใดไม่สามารถดำเนินการนำเข้าได้ตามแผน ตามมาตรา 17 มีโทษตามมาตรา 43 แห่ง พ.ร.บ. การค้าน้ำมันเชื้อเพลิง พ.ศ. 2543 (3) ในกรณีที่ปริมาณการจัดหาจากการผลิตและการนำเข้าไม่เพียงพอต่อความต้องการใช้ภายในประเทศ มีมาตรการป้องกันและแก้ไขปัญหาการขาดแคลน โดยอาศัยอำนาจตามมาตรา 24 แห่ง พ.ร.บ. การค้าน้ำมันเชื้อเพลิง พ.ศ. 2543 โดยจะดำเนินการ ดังนี้ 1) ไม่อนุญาตให้ส่งออกไปนอกราชอาณาจักร และ 2) นำปริมาณสำรองตามกฎหมายออกมาจำหน่ายในภาคเชื้อเพลิงตามปริมาณส่วนที่ขาด เพื่อให้เพียงพอต่อความต้องการใช้ ซึ่งในปัจจุบันปริมาณสำรองจะเพียงพอใช้ได้ 3.5 – 5 วัน (4) ปรับเพิ่มปริมาณสำรองก๊าซ LPG ตามกฎหมายโดยออกประกาศกรมธุรกิจพลังงาน เรื่อง กำหนดชนิดและอัตรา หลักเกณฑ์ วิธีการ และเงื่อนไขในการคำนวณปริมาณสำรองน้ำมันเชื้อเพลิง (ฉบับที่ 2) พ.ศ. 2560 ประกาศในราชกิจจานุเบกษา เมื่อวันที่ 20 มิถุนายน 2560 ดังนี้ ระยะที่ 1 (1 มกราคม 2561 – 31 ธันวาคม 2563) ยกเลิกข้อผ่อนปรนที่ให้เก็บสำรองก๊าซ LPG ในแต่ละวันได้ไม่ต่ำกว่าร้อยละ 70 เป็นต้องเก็บไม่ต่ำกว่าร้อยละ 100 ของปริมาณสำรองทุกวัน (จากเดิมปริมาณสำรองจะเพียงพอใช้ได้ 3.5 วัน เพิ่มขึ้นเป็นเพียงพอใช้ได้ 5 วัน) และระยะที่ 2 (วันที่ 1 มกราคม 2564 เป็นต้นไป) ปรับอัตราสำรองก๊าซ LPG จากร้อยละ 1.0 เป็นร้อยละ 2.0 (จากเดิมปริมาณสำรองจะเพียงพอใช้ได้ 5 วัน เพิ่มขึ้นเป็นเพียงพอใช้ได้ 9 วัน) และ (5) กรณีต้องสั่งนำเข้าก๊าซ LPG อาศัยอำนาจตามมาตรา 3 แห่ง พระราชกฤษฎีกาแก้ไขและป้องกันภาวะการขาดแคลนน้ำมันเชื้อเพลิง พ.ศ. 2516 ทั้งนี้ ให้ยกเลิกการออกประกาศกระทรวงพลังงานตาม พระราชบัญญัติการค้าน้ำมันเชื้อเพลิง พ.ศ. 2543 เพื่อรองรับแนวทางและวิธีการปฏิบัติตามมาตรการป้องกันการขาดแคลนก๊าซ LPG เพื่อสั่งให้นำเข้าก๊าซ LPG แบบฉุกเฉิน เนื่องจากมติ กบง. วันที่ 5 กรกฎาคม 2560 เห็นชอบแนวทางการเปิดเสรีธุรกิจก๊าซ LPG เต็มรูปแบบ โดยมีผลบังคับใช้ตั้งแต่เดือนสิงหาคม 2560 ดังนั้น จึงไม่มีความจำเป็นต้องออกประกาศกระทรวงพลังงานตาม พระราชบัญญัติการค้าน้ำมันเชื้อเพลิง พ.ศ. 2543 เพื่อรองรับแนวทางและวิธีการปฏิบัติตามมาตรการป้องกันการขาดแคลนก๊าซ LPG เพื่อสั่งให้นำเข้า LPG แบบฉุกเฉิน

มติของที่ประชุม

ที่ประชุมรับทราบ

สรุปสาระสำคัญ

1. เมื่อวันที่ 15 พฤษภาคม 2560 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) เห็นชอบการมอบอำนาจให้คณะกรรมการบริหารนโยบายพลังงาน (กบง.) พิจารณาขยายระยะเวลาจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ (SCOD) ของโครงการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดินสำหรับหน่วยงานราชการและสหกรณ์ภาคการเกษตร พ.ศ. 2558 พร้อมบทกำหนดโทษปรับลดอัตราค่าไฟฟ้าในรูปแบบ FiT ลดลงไม่เกินร้อยละ 5 จาก 5.66 บาทต่อหน่วย และหักระยะเวลาการจ่ายไฟฟ้าเข้าระบบตามข้อเท็จจริงแห่งเหตุอุทธรณ์ ทั้งนี้ อายุสัญญายังคงสิ้นสุดในวันที่ 30 ธันวาคม 2584 เช่นเดียวกับโครงการอื่น และเห็นชอบการมอบอำนาจให้ กบง. พิจารณาเปิดรับซื้อไฟฟ้าโครงการผลิตไฟฟ้าจากพลังงานหมุนเวียนเพิ่มเติมจนครบเป้าหมายตามที่ กพช.กำหนด ซึ่งตามระเบียบคณะกรรมการกำกับกิจการพลังงาน (กกพ.) ว่าด้วยการรับซื้อไฟฟ้าจากโครงการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดิน สำหรับหน่วยงานราชการและสหกรณ์ภาคการเกษตร พ.ศ. 2558 กำหนดเงื่อนไขการพิจารณาอุทธรณ์ตามสัญญาว่า ในกรณีคู่สัญญามีปัญหาปฏิบัติตามสัญญาซื้อขายไฟฟ้าหรือระเบียบการรับซื้อไฟฟ้า ให้เป็นอำนาจของ กกพ. วินิจฉัยหาข้อยุติ โดยให้ถือว่าคำวินิจฉัยของ กกพ. เป็นที่สุด และหากผู้ผลิตไฟฟ้าไม่พอใจในคำวินิจฉัยของ กกพ. ให้ฟ้องคดีต่อศาลไทย

2. กกพ. ได้มีการพิจารณาคำขออุทธรณ์ของ 3 หน่วยงาน มีรายละเอียด ดังนี้

2.1 บริษัท ไอคิว โซล่า จำกัด (บริษัทฯ) เป็นผู้สนับสนุนโครงการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดินสำหรับสหกรณ์การเกษตรกระทุ่มแบน จำกัด มีสถานประกอบกิจการตั้งอยู่ที่ หมู่ 1 ตำบลบ้านเกาะ อำเภอเมืองสมุทรสาคร จังหวัดสมุทรสาคร มีวัตถุประสงค์ผลิตเพื่อจำหน่ายไฟฟ้าให้แก่การไฟฟ้าส่วนภูมิภาค (กฟภ.) โดยบริษัทฯ ได้ลงนามในสัญญาซื้อขายไฟฟ้า เมื่อวันที่ 30 สิงหาคม 2559 กำหนดวัน SCOD ภายในวันที่ 30 ธันวาคม 2559 ซึ่งเมื่อวันที่ 7 ธันวาคม 2559 กกพ. มีมติไม่ออกใบอนุญาตที่เกี่ยวข้องให้บริษัทฯ เนื่องจากที่ตั้งโครงการของบริษัทฯ เป็นพื้นที่ห้ามตั้งโรงงานลำดับที่ 88 ตามข้อบัญญัติองค์การบริหารส่วนตำบลบ้านเกาะ เรื่อง กำหนดบริเวณห้ามก่อสร้าง ดัดแปลง หรือเปลี่ยนการใช้อาคารบางชนิดหรือบางประเภทในพื้นที่บางส่วนในท้องที่เขตองค์การบริหารส่วนตำบลบ้านเกาะ อำเภอเมืองสมุทรสาคร จังหวัดสมุทรสาคร พ.ศ. 2557 บริษัทฯ จึงได้มีหนังสืออุทธรณ์มติไม่ออกใบอนุญาตดังกล่าว และในช่วงระหว่างการพิจารณาอุทธรณ์การไม่ออกใบอนุญาต กฟภ. ได้มีหนังสือบอกเลิกสัญญาซื้อขายไฟฟ้าของบริษัทฯ เนื่องจากไม่ได้จ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ภายใน 30 ธันวาคม 2559 บริษัทฯ จึงมีหนังสือขออุทธรณ์คำสั่งบอกเลิกสัญญาซื้อขายไฟฟ้าต่อ กกพ. ตามข้อ 9 ของสัญญาซื้อขายไฟฟ้าที่กำหนดให้ กกพ. มีอำนาจในการวินิจฉัยข้อพิพาท ต่อมาเมื่อวันที่ 26 เมษายน 2560 มีการประกาศใช้กฎกระทรวงให้ใช้บังคับผังเมืองรวมจังหวัดสมุทรสาคร พ.ศ. 2560 มีผลเป็นการยกเลิกข้อห้ามการสร้างโรงงานประเภทที่ 88 ตามข้อบัญญัติ อบต. บ้านเกาะฯ และกฎกระทรวงให้ใช้บังคับผังเมืองรวมฯ ดังกล่าว กำหนดให้ที่ตั้งโครงการ ณ ตำบลบ้านเกาะ อำเภอเมืองสมุทรสาคร จังหวัดสมุทรสาคร อยู่ในการใช้ประโยชน์ที่ดิน ประเภทชุมชน (สีชมพู) ทำให้สามารถก่อสร้างโรงงานลำดับที่ 88 ได้ ดังนั้น เมื่อวันที่ 27 กรกฎาคม 2560 กกพ. ได้พิจารณาแล้วเห็นว่าการไม่ออกใบอนุญาตต่างๆ ให้บริษัทฯ เนื่องจากในขณะนั้นมีข้อบัญญัติ อบต. บ้านเกาะ ห้ามก่อสร้างโรงงานประเภทที่ 88 บนพื้นที่ตั้งโครงการของบริษัทฯ ซึ่งปัจจุบันได้มีการประกาศใช้ผังเมืองรวมสมุทรสาครใหม่และมีผลให้พื้นที่ตั้งโครงการของบริษัทสามารถก่อสร้างโรงงานประเภทที่ 88 ได้ จึงเห็นควรนำเรื่องการขออนุญาตของบริษัทฯ มาพิจารณาใหม่ และเมื่อวันที่ 4 กันยายน 2560 กกพ. ได้ตรวจสอบการดำเนินการแล้วเห็นว่า การประกาศใช้กฎกระทรวงให้ใช้บังคับผังเมืองรวมจังหวัดสมุทรสาคร พ.ศ. 2560 มีผลเป็นการยกเลิกข้อห้ามการสร้างโรงงานประเภทที่ 88 ตามข้อบัญญัติ อบต. บ้านเกาะฯ ส่งผลให้พื้นที่ตั้งโครงการของบริษัทฯ สามารถก่อสร้างโรงงานประเภทที่ 88 ได้ ดังนั้น เนื่องจากการอุทธรณ์ของบริษัทฯ ฟังขึ้น กกพ. จึงเห็นควรให้ขยายกำหนดวัน SCOD ออกไปให้กับบริษัท ไอคิว โซล่า จำกัด และกำหนดวัน SCOD ภายในเดือนพฤศจิกายน 2560 ทั้งนี้ อายุสัญญายังคงสิ้นสุดในวันที่ 30 ธันวาคม 2584 เช่นเดียวกับโครงการอื่นและให้ปรับลดอัตราค่าไฟฟ้า FiT ลดลงร้อยละ 5 จาก 5.66 บาทต่อหน่วย เหลือ 5.377 บาทต่อหน่วย

2.2 บริษัท ซันซีป เอ็นเนอร์ยี่ (ไทยแลนด์) จำกัด (บริษัทฯ) เป็นผู้สนับสนุนโครงการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดินสำหรับสหกรณ์กรุงเทพ จำกัด ทำสัญญาซื้อขายไฟฟ้ากับการไฟฟ้าส่วนภูมิภาค (กฟภ.) เมื่อวันที่ 22 สิงหาคม 2559 มีกำหนด SCOD ภายในวันที่ 30 ธันวาคม 2559 ซึ่งเมื่อวันที่ 1 กุมภาพันธ์ 2560 กกพ. มีมติไม่เห็นชอบการออกใบอนุญาตประกอบกิจการโรงงานผลิตพลังงานไฟฟ้า ประเภทหรือชนิดของโรงงานลำดับที่ 88(1) ให้แก่บริษัทฯ เนื่องจากที่ตั้งโครงการตั้งอยู่ในเขตพื้นที่ชุ่มน้ำที่มีความสำคัญระดับชาติตามมติคณะรัฐมนตรี ซึ่งขัดกับกฎกระทรวงฉบับที่ 2 ข้อ 2(2) ตามพระราชบัญญัติโรงงานฯ ไม่สามารถก่อสร้างโรงงานได้ซึ่งเป็นไปตามความเห็นของกรมโรงงานอุตสาหกรรม บริษัทฯ จึงได้มีหนังสืออุทธรณ์มติ กกพ. ดังกล่าว และขอให้ กกพ. พิจารณาให้บริษัทฯ ย้ายสถานที่ตั้งโครงการโดยยังมีจุดเชื่อมโยงเดิมพร้อมขอขยายวันจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ด้วย ตามหนังสือลงวันที่ 6 มิถุนายน 2560 ซึ่งต่อมาเมื่อวันที่ 2 สิงหาคม 2560 กกพ. มีมติให้บริษัทฯ ย้ายที่ตั้งโครงการเนื่องจากมติคณะรัฐมนตรีเมื่อวันที่ 20 กรกฎาคม 2553 ซึ่งกำหนดให้พื้นที่บริเวณที่ตั้งโครงการเป็นส่วนหนึ่งของพื้นที่ชุ่มน้ำอ่าวไทยที่มีความสำคัญระดับชาติตามมติคณะรัฐมนตรีเมื่อวันที่ 1 สิงหาคม 2543 ไม่มีประกาศในราชกิจจานุเบกษาหรือประกาศเผยแพร่ให้ประชาชนทราบโดยทั่วกัน ประกอบกับมติคณะรัฐมนตรีไม่มีสถานะเป็นกฎหมายและเมื่อไม่มีการประกาศให้ประชาชนทราบ มติดังกล่าวจึงมีผลผูกพันเฉพาะการดำเนินการของหน่วยงานของรัฐเท่านั้น จึงเป็นเหตุอันรับฟังได้ว่าบริษัทฯ ไม่อาจทราบมาก่อนว่าพื้นที่ตั้งโครงการเป็นพื้นที่ชุ่มน้ำตามมติคณะรัฐมนตรี ดังนั้น กกพ. จึงเห็นควรให้ขยายกำหนดวัน SCOD ออกไปให้กับบริษัท ซันซีป เอ็นเนอร์ยี่ (ไทยแลนด์) จำกัด และกำหนดวัน SCOD ภายในเดือนมิถุนายน 2561 ทั้งนี้ อายุสัญญายังคงสิ้นสุดในวันที่ 30 ธันวาคม 2584 เช่นเดียวกับโครงการอื่นและให้ปรับลดอัตราค่าไฟฟ้า FiT ลดลง เหลือ 4.12 บาทต่อหน่วย

2.3 บริษัท เอ ไอ คิว เอ็นเนอร์ยี่ จำกัด (บริษัทฯ) เป็นผู้สนับสนุนโครงการผลิตไฟฟ้าจากพลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดินสำหรับสหกรณ์การเกษตรสนามชัยเขต จำกัด สถานที่ตั้งโครงการอยู่บนที่ดิน นส.3ก. เลขที่ 556 หมู่ 6 ตำบลท่ากระดาน อำเภอสนามชัยเขต จังหวัดฉะเชิงเทรา บริษัทฯ ลงนามในสัญญาซื้อขายไฟฟ้าเมื่อวันที่ 19 สิงหาคม 2559 กำหนดวัน SCOD ภายในวันที่ 30 ธันวาคม 2559 ซึ่งเมื่อวันที่ 28 ธันวาคม 2559 กกพ. มีมติเห็นควรไม่ออกใบอนุญาตผลิตไฟฟ้า ใบอนุญาต ร.ง.4 ลำดับที่ 88(1) และใบอนุญาต พค.2 ให้แก่บริษัทฯ เนื่องจากพื้นที่โครงการตั้งอยู่ในพื้นที่ป่าสงวนแห่งชาติป่าแควระบมและป่าสียัด จังหวัดฉะเชิงเทรา ซึ่งเป็นพื้นที่ที่กรมป่าไม้มอบให้ ส.ป.ก. นำไปดำเนินการปฏิรูป ส่งผลให้บริษัทฯ ไม่สามารถดำเนินการจำหน่ายไฟฟ้าได้ทันตามกำหนดวันจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ (วันที่ 30 ธันวาคม 2559) บริษัทฯ จึงไม่มีสิทธิในที่ดินอย่างสมบูรณ์ตามที่ได้ยื่นขออนุญาตขายไฟฟ้าไว้ ตามระเบียบ ประกาศและหลักเกณฑ์ในการคัดเลือกการรับซื้อไฟฟ้าฯ ต่อมาบริษัทฯ มีหนังสือขออุทธรณ์คำสั่ง กกพ. โดยอ้างว่า นส.3ก เลขที่ 556 กรมที่ดินได้ออกหนังสือรับรองการทำประโยชน์ตั้งแต่วันที่ 25 เมษายน 2517 ซึ่งเป็นช่วงเวลาก่อนที่ทางกรมป่าไม้จะได้มีการมอบพื้นที่บางส่วนของป่าสงวนแห่งชาติแควระบมและป่าสียัดให้ ส.ป.ก. และบริษัทฯ อยู่ระหว่างขอรังวัดสอบเขตเพื่อออกหนังสือรับรองการทำประโยชน์หรือโฉนดที่ดินกับกรมที่ดินพร้อมขอขยายวันจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ด้วย ซึ่งต่อมาบริษัทฯได้แจ้งเพิ่มเติมว่า เนื่องจากการออกหนังสือรับรองการทำประโยชน์ที่ดินต้องใช้ระยะเวลาการดำเนินการสอบสิทธิ์ ดังนั้น บริษัทฯ จึงตัดสินใจไม่ทำการรังวัดที่ดินแปลงดังกล่าวและขอย้ายสถานที่ตั้งโครงการจากเดิมตั้งอยู่ที่ ตำบลท่ากระดาน อำเภอสนามชัยเขต จังหวัดฉะเชิงเทรา ไปอยู่ที่ ตำบลคู้ยายหมี อำเภอสนามชัยเขต จังหวัดฉะเชิงเทรา ซึ่งมีจุดเชื่อมโยงเดียวกันกับที่ตั้งโครงการเดิม และเมื่อวันที่ 28 มิถุนายน 2560 กกพ. ได้พิจารณาประเด็นการอุทธรณ์การไม่ออกใบอนุญาตผลิตไฟฟ้า ใบอนุญาต ร.ง.4 ลำดับที่ 88(1) และใบอนุญาต พค.2 ให้แก่บริษัทฯ เนื่องจากเห็นว่าพื้นที่ตั้งโครงการตั้งอยู่ในพื้นที่ป่าสงวนแห่งชาติป่าแควระบมและป่าสียัด จังหวัดฉะเชิงเทรา จึงไม่อาจออกใบอนุญาตประกอบกิจการโรงงานผลิตพลังงานไฟฟ้า (ใบอนุญาต ร.ง.4 ลำดับที่ 88(1)) และใบอนุญาตให้ผลิตพลังงานควบคุมให้แก่บริษัทฯ ได้เห็นว่าการไม่ออกใบอนุญาตดังกล่าวให้แก่บริษัทฯ นั้นชอบแล้ว อุทธรณ์ของบริษัทฯ ฟังไม่ขึ้น ซึ่งต่อมาเมื่อวันที่ 2 สิงหาคม 2560 กกพ. ได้มีมติเห็นควรอนุญาตให้บริษัทฯ ขอย้ายที่ตั้งโครงการได้ เนื่องจากบริษัทฯ มีเอกสารสิทธิ นส.3ก และบริษัทฯ ได้มีความพยายามในการสอบสิทธิที่ดินแล้ว แต่เมื่อได้รับทราบขั้นตอนและระยะเวลาในการพิสูจน์สิทธิแล้ว บริษัทฯ จึงได้ขอย้ายสถานที่ โดยที่ตั้งโครงการใหม่ยังคงเชื่อมโยงระบบไฟฟ้าเดิมตามที่เคยได้รับอนุมัติในสัญญาซื้อขายไฟฟ้า ดังนั้น กกพ. จึงเห็นควรให้ขยายกำหนดวัน SCOD ออกไปให้กับบริษัท เอ ไอ คิว เอ็นเนอร์ยี่ จำกัด และกำหนดวัน SCOD ภายในเดือนมิถุนายน 2561 ทั้งนี้ อายุสัญญายังคงสิ้นสุดในวันที่ 30 ธันวาคม 2584 เช่นเดียวกับโครงการอื่น และให้ปรับลดอัตราค่าไฟฟ้า FiT ลดลง เหลือ 4.12 บาทต่อหน่วย

มติของที่ประชุม

1. เห็นชอบให้ขยายกำหนดวันจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ (SCOD) ให้กับบริษัท ไอคิว โซล่า จำกัด โดยกำหนดวัน SCOD ใหม่เป็นภายในเดือนพฤศจิกายน 2560 ทั้งนี้ อายุสัญญายังคงสิ้นสุดวันที่ 30 ธันวาคม 2584 เช่นเดียวกับโครงการอื่น และให้ปรับลดอัตราค่าไฟฟ้า FiT ลดลงร้อยละ 5 จาก 5.66 บาทต่อหน่วย เหลือ 5.377 บาทต่อหน่วย

2. กรณีบริษัท ซันซีป เอ็นเนอร์ยี่ (ไทยแลนด์) จำกัด และบริษัท เอ ไอ คิว เอ็นเนอร์ยี่ จำกัด ไม่อยู่ในอำนาจการพิจารณาของคณะกรรมการบริหารนโยบายพลังงาน

กบง. ครั้งที่ 42 - วันศุกร์ที่ 18 สิงหาคม 2560

มติการประชุมคณะกรรมการบริหารนโยบายพลังงาน

ครั้งที่ 9/2560 (ครั้งที่ 42)

เมื่อวันศุกร์ที่ 18 สิงหาคม 2560 เวลา 13.30 น.

ผู้มาประชุม

รัฐมนตรีว่าการกระทรวงพลังงาน ประธานกรรมการ

(พลเอก อนันตพร กาญจนรัตน์)

ผู้อำนวยการสำนักงานนโยบายและแผนพลังงาน กรรมการและเลขานุการ

(นายทวารัฐ สูตะบุตร)

สรุปสาระสำคัญ

1. เมื่อวันที่ 31 กรกฎาคม 2560 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) มีมติเห็นชอบ แนวทางการเปิดเสรีธุรกิจก๊าซ LPG เต็มรูปแบบ ดังนี้ (1) แนวทางการเปิดเสรีธุรกิจก๊าซ LPG เต็มรูปแบบ โดยเริ่มให้มีผลบังคับใช้ตั้งแต่เดือนสิงหาคม 2560 เป็นต้นไป โดยมีรายละเอียด ดังนี้ 1) ยกเลิกการกำหนดราคาโรงแยกก๊าซธรรมชาติ โรงกลั่นน้ำมันเชื้อเพลิงและโรงอะโรเมติก รวมทั้งการนำเข้า 2) ยกเลิกการกำหนดราคาก๊าซ LPG ณ โรงกลั่น (ราคาซื้อตั้งต้น) โดยสำนักงานนโยบายและแผนพลังงาน (สนพ.) จะประกาศราคาอ้างอิงสำหรับเป็นข้อมูลในการกำกับดูแลราคาขายปลีกก๊าซ LPG ในประเทศเท่านั้น 3) ยกเลิกการกำหนดอัตราเงินชดเชยหรือส่งเข้ากองทุนน้ำมันเชื้อเพลิง ของส่วนการผลิตจากโรงแยกฯ โรงกลั่นฯ (ยกเลิกกองทุน#1) 4) ยกเลิกประกาศราคาขายส่ง ณ คลังก๊าซ 5) ปรับกลไกกองทุนน้ำมันฯ (กองทุน#2) ให้มีลักษณะคล้ายกลไกรักษาเสถียรภาพราคาน้ำมันเชื้อเพลิง เพื่อวัตถุประสงค์ในการรักษาเสถียรภาพราคา 6) มอบหมายให้ สนพ. กรมธุรกิจพลังงาน (ธพ.) และกรมการค้าภายในศึกษาค่าการตลาดก๊าซ LPG ที่เหมาะสมและบัญชีความแตกต่างราคาขายปลีกก๊าซ LPG ระหว่างกรุงเทพมหานครและส่วนภูมิภาค 7) สนพ. จะมีกลไกติดตามกรณีที่ราคานำเข้าก๊าซ LPG มีความแตกต่างจากต้นทุนกลุ่มโรงแยกฯ อย่างมีนัยสำคัญ 8) คลังก๊าซ บริษัท ปตท. จำกัด (มหาชน) (บริษัท ปตท.) จังหวัดชลบุรี (โครงการ LIFE) บริษัท ปตท. จะดำเนินธุรกิจโครงการ LIFE ในเชิงพาณิชย์เมื่อมีการเปิดเสรีเต็มรูปแบบ โดยบริษัท ปตท. จะมีการกำหนดกติกาให้ผู้ค้าก๊าซ LPG รายอื่นสามารถเข้ามาใช้บริการคลังนำเข้าก๊าซ LPG ของ บริษัท ปตท. ที่เขาบ่อยา จังหวัดชลบุรี บนหลักการที่ผู้ค้าก๊าซ LPG ทุกรายมีสิทธิใช้อย่างเป็นธรรมและเท่าเทียมกันและให้มีการเจรจาอัตราค่าบริการเป็นเชิงพาณิชย์ จนกว่าจะมีผู้ค้าก๊าซ LPG รายอื่นสร้าง/ขยายคลังก๊าซ LPG นำเข้าขนาดใหญ่ แล้วเสร็จ โดยกติกาการใช้คลังจะเผยแพร่ให้สาธารณชนทราบด้วย 9) การจำหน่ายก๊าซ LPG ของโรงแยกก๊าซธรรมชาติ บริษัท ปตท. จะให้ความสำคัญกับการจำหน่ายก๊าซ LPG ในภาคเชื้อเพลิงเป็นลำดับแรกและจะไม่ทำการต่ออายุสัญญาซื้อ-ขายวัตถุดิบปิโตรเคมีเดิม (ก่อนวันที่ 2 ธันวาคม 2559) ที่จะทยอยหมดอายุลง โดยจะจำหน่ายเฉพาะเท่าที่สัญญาซื้อ-ขายยังคงมีผลบังคับอยู่ และ 10) การส่งออกก๊าซ LPG เพื่อส่งเสริมให้มีการจำหน่ายก๊าซ LPG ภายในประเทศเป็นลำดับแรก การส่งออกก๊าซ LPG จะต้องขออนุญาตต่อ ธพ. และการส่งออกก๊าซ LPG ไม่ว่าจะเป็นก๊าซ LPG ที่ผลิตในประเทศ หรือก๊าซ LPG นำเข้า จะมีการเรียกเก็บเงินเข้ากองทุนน้ำมันฯ ในอัตราคงที่ (Fixed Rate) ที่ 20 เหรียญสหรัฐฯต่อตัน ยกเว้นกรณีที่ก๊าซ LPG นำเข้าได้มีการแจ้งแผนให้ ธพ. ทราบล่วงหน้าว่าเป็นการนำเข้าก๊าซ LPG เพื่อการส่งออก (Re-export)

2. การผลิตก๊าซ LPG จากก๊าซรรมชาติของประเทศไทยมาจากแหล่งผลิต 2 แหล่ง คือ (1) แหล่งผลิตก๊าซธรรมชาติในทะเล โดยบริษัท ปตท. ได้รับสิทธิเป็นผู้รับซื้อก๊าซธรรมชาติ และนำไปดำเนินการแยกเป็น ก๊าซ LPG ซึ่งในเดือนมิถุนายน 2560 มีปริมาณการผลิตก๊าซ LPG จากโรงแยกก๊าซฯ ของ ปตท. ที่ จังหวัดระยอง และอำเภอขนอม รวม 317,912 ตัน (2) แหล่งผลิตก๊าซธรรมชาติบนบก ได้แก่ แหล่งสิริกิติ์ โครงการเอส 1 ซึ่งบริษัท ปตท.สผ.สยาม จำกัด เป็นผู้รับสัมปทาน โดย ปตท.เป็นผู้ซื้อก๊าซ LPG ที่ผลิตได้จากแหล่งนี้ โดยในเดือนมิถุนายน 2560 มีปริมาณการผลิตก๊าซ LPG จากโครงการเอส 1 ของบริษัท ปตท.สผ.สยาม จำกัด ที่ 4,811 ตัน และแหล่งบูรพาที่มีบริษัท ปตท.สผ.สยาม จำกัด และ บ.สยาม โอเมโกะ เป็นผู้รับสัมปทาน โดย บริษัท ยูเอซี โกลบอล จำกัด (มหาชน) (UAC) ได้ซื้อก๊าซธรรมชาติจาก บริษัท ปตท.สผ.สยาม จำกัด และ บ.สยาม โอเมโกะ เพื่อไปทำการแยกเป็นก๊าซ LPG เอง โดยในเดือนมิถุนายน 2560 มีปริมาณการผลิตก๊าซ LPG จาก UAC ที่ 261 ตัน

3. การใช้กลไกการกำกับการแข่งขันในธุรกิจก๊าซ LPG กรณีโรงแยกก๊าซฯ อื่น ยกเว้นโรงแยกก๊าซฯ ของ ปตท. มีดังนี้ (1) ก๊าซ LPG ที่บริษัท ปตท.สผ.สยาม จำกัด ซึ่งใช้ก๊าซธรรมชาติจากแหล่งบนบกเป็นทรัพยากรในประเทศมาผลิตก๊าซ LPG ทำให้เป็นราคาต้นทุนก๊าซ LPG ในประเทศ ดังนั้น เพื่อให้ต้นทุนก๊าซ LPG จากทุกแหล่งจัดหามีต้นทุนที่ใกล้เคียงกันและแข่งขันกันได้ภายใต้ระบบการค้าเสรี ฝ่ายเลขานุการฯ เสนอแนวทาง โดยการเก็บส่วนต่างราคากรณีราคา CP+X สูงกว่าหรือต่ำกว่าต้นทุนก๊าซ LPG จากบริษัท ปตท.สผ.สยาม จำกัด เกิน 0.67 บาทต่อกิโลกรัม (ประมาณ 20 เหรียญสหรัฐฯต่อตัน) เช่นเดียวกันกับการใช้กลไกกำกับการแข่งขันของโรงแยกก๊าซฯ ของปตท. โดยมีทางเลือกการคำนวณอัตราการเก็บเงินเข้ากองทุนน้ำมันฯ (กองทุน#1) 2 ทางเลือก คือ 1) ให้คำนวณอัตราการเก็บเงินเข้ากองทุนน้ำมันฯ โดยคำนวณเสมือนว่า บริษัท ปตท.สผ.สยาม จำกัด ใช้ต้นทุนของการผลิตของตนเอง (Cost Plus) และ 2) ให้คำนวณอัตราการเก็บเงินเข้ากองทุนน้ำมันฯ โดยคำนวณ เสมือนว่า บริษัท ปตท.สผ.สยาม จำกัด ใช้ต้นทุนของโรงแยกก๊าซฯ ของ ปตท. และ (2) ก๊าซ LPG ที่บริษัท UAC ผลิต เป็นก๊าซที่ซื้อมาจากแหล่งของบริษัท ปตท.สผ.สยาม จำกัด เพื่อไปทำการแยกเป็นก๊าซ LPG และผลิตภัณฑ์ปิโตรเลียมและทำการขายต่อให้กับ ปตท. และ ผู้ค้าอื่นๆ โดยฝ่ายเลขานุการฯ เสนอแนวทางกำหนดทางเลือกต้นทุนราคาก๊าซ LPG จาก UAC 3 ทางเลือกคือ 1) ให้คำนวณอัตราการเก็บเงินเข้ากองทุนน้ำมันฯ โดยคำนวณเสมือนว่า บริษัท UAC ใช้ต้นทุนของการผลิตของตนเอง (Cost Plus) โดยในระหว่างนี้ให้ใช้ต้นทุนการผลิตก๊าซ LPG เท่ากับต้นทุนของโรงแยกก๊าซฯ ของ ปตท. ไปก่อน 3 เดือน 2) ให้คำนวณอัตราการเก็บเงินเข้ากองทุนน้ำมันฯ โดยคำนวณเสมือนว่า บริษัท UAC ใช้ต้นทุนของโรงแยกก๊าซฯ ของ ปตท. 3) ให้คำนวณอัตรา การเก็บเงินเข้ากองทุนน้ำมันฯ โดยคำนวณเสมือนว่า บริษัท UAC ใช้ราคาต้นทุนการผลิตก๊าซ LPG ของบริษัท ปตท.สผ.สยาม จำกัด

มติของที่ประชุม

1. เห็นชอบให้มีกลไกการเก็บเงินเข้ากองทุนน้ำมันเชื้อเพลิง สำหรับกรณีที่ราคานำเข้าก๊าซ LPG มีความแตกต่างจากต้นทุนโรงแยกอย่างมีนัยสำคัญ โดยการคำนวณอัตราการเก็บเงินเข้ากองทุนน้ำมันเชื้อเพลิงของ บริษัท ปตท.สผ.สยาม จำกัด ให้ใช้ต้นทุนการผลิตของตนเอง (Cost Plus) ตามการคำนวณของกรมเชื้อเพลิงธรรมชาติ

2. เห็นชอบให้มีกลไกการเก็บเงินเข้ากองทุนน้ำมันเชื้อเพลิง สำหรับกรณีที่ราคานำเข้าก๊าซ LPG มีความแตกต่างจากต้นทุนโรงแยกก๊าซธรรมชาติอย่างมีนัยสำคัญ โดยการคำนวณอัตราการเก็บเงินเข้ากองทุนน้ำมันเชื้อเพลิง ของ บริษัท ยูเอซี โกลบอล จำกัด (มหาชน) (UAC) ให้ใช้ราคาต้นทุนการผลิตก๊าซ LPG ของ โรงแยกก๊าซธรรมชาติของตนเอง (Cost Plus) โดยมอบหมายให้ฝ่ายเลขานุการฯ ศึกษาต้นทุนให้แล้วเสร็จภายใน 3 เดือน โดยในระหว่างนี้ให้ใช้ต้นทุนการผลิตก๊าซ LPG เท่ากับต้นทุนของบริษัท ปตท.สผ.สยาม จำกัด ไปพลางก่อน

3. เห็นชอบประกาศคณะกรรมการบริหารนโยบายพลังงาน ฉบับที่ 20 พ.ศ. 2560 เรื่องการกำหนดอัตราเงินส่งเข้ากองทุน อัตราเงินชดเชย และอัตราเงินคืนกองทุน สำหรับก๊าซ ทั้งนี้ มอบหมายให้สำนักงานนโยบายและแผนพลังงานรับไปดำเนินการออกประกาศคณะกรรมการบริหารนโยบายพลังงาน ให้มีผลใช้บังคับตั้งแต่วันที่ 19 สิงหาคม 2560 เป็นต้นไป

สนพ.ประกาศขยายรับสมัครตุ๊กตุ๊กไฟฟ้า (eTukTuk) ถึง 31 ตุลาคม 2560

สนพ.ประกาศขยายรับสมัครตุ๊กตุ๊กไฟฟ้า (eTukTuk) ถึง 31 ตุลาคม 2560

กบง. ครั้งที่ 41 - วันพุธที่ 2 สิงหาคม 2560

มติการประชุมคณะกรรมการบริหารนโยบายพลังงาน

ครั้งที่ 8/2560 (ครั้งที่ 41)

เมื่อวันพุธที่ 2 สิงหาคม 2560 เวลา 13.30 น.

1. สถานการณ์พลังงานและแนวโน้มราคาพลังงานในตลาดโลก

4. ปริมาณการรับซื้อไฟฟ้ารายภูมิภาคตามศักยภาพของแต่ละพื้นที่ของโครงการ SPP Hybrid Firm

5. การรับซื้อไฟฟ้าโครงการผลิตไฟฟ้าจากพลังงานหมุนเวียนในแบบ SPP Hybrid Firm

ผู้มาประชุม

รัฐมนตรีว่าการกระทรวงพลังงาน ประธานกรรมการ

(พลเอก อนันตพร กาญจนรัตน์)

ผู้อำนวยการสำนักงานนโยบายและแผนพลังงาน กรรมการและเลขานุการ

(นายทวารัฐ สูตะบุตร)

เรื่องที่ 1 สถานการณ์พลังงานและแนวโน้มราคาพลังงานในตลาดโลก

สรุปสาระสำคัญ

ทีม Prism บริษัท ปตท. จำกัด (มหาชน) ได้รายงานสถานการณ์ราคาน้ำมันตลาดโลกให้ที่ประชุมทราบ ดังนี้ (1) ราคาน้ำมันดิบช่วงสัปดาห์สุกท้ายของเดือนกรกฎาคม 2560 มีทิศทางปรับตัวเพิ่มสูงขึ้นกว่า 50 เหรียญสหรัฐฯต่อบาร์เรล ซึ่งนับว่าสูงสุดในรอบ 2 เดือน เนื่องจากเมื่อวันที่ 24 กรกฎาคม 2560 กลุ่มโอเปคมีการประชุมหารือเกี่ยวกับการกำหนดโควต้าการผลิตน้ำมันดิบ แต่ทั้งนี้ในการประชุมยังหาข้อตกลงที่แน่ชัดไม่ได้ จึงจะมีการประชุมเรื่องดังกล่าวอีกครั้งในวันที่ 7 – 8 สิงหาคม 2560 นอกจากนี้ปริมาณน้ำมันดิบสำรองของประเทศสหรัฐฯ ลดลงติดต่อกัน 4 สัปดาห์ที่ผ่านมา รวมเป็นปริมาณที่ลดลงจำนวน 24 ล้านบาร์เรล และเหตุความไม่สงบในประเทศสมาชิกของกลุ่มโอเปค ทั้งนี้คาดการณ์ว่าในเดือนสิงหาคม 2560 ราคาน้ำมันดิบ จะปรับตัวเพิ่มขึ้นอย่างต่อเนื่อง (2) ราคาก๊าซ LPG ในเดือนสิงหาคม 2560 ราคา CP (Contract Price) อยู่ที่ 440 เหรียญสหรัฐฯต่อตัน ปรับตัวเพิ่มขึ้นจากเดือนกรกฎาคม 2560 จำนวน 85 เหรียญสหรัฐฯต่อตัน เนื่องจากปริมาณสำรองก๊าซ LPG ของประเทศสหรัฐฯ และในช่วงไตรมาสที่ 3 และ 4 ยังเป็นช่วงฤดูกาลท่องเที่ยวและอุณหภูมิเริ่มต่ำลงทำให้ความต้องการของประเทศสหรัฐฯ เพิ่มสูงขึ้น รวมทั้งประเทศซาอุดิอาระเบียลดปริมาณการผลิตก๊าซ LPG ลง แต่ทั้งนี้หากพิจารณาจากอดีตที่ผ่านมาจะเห็นว่าช่วงเดือนสิงหาคมราคาก๊าซ LPG จะปรับตัวลดลง แต่เนื่องจากหลายประเทศเริ่มเข้าสู่ช่วงฤดูหนาวจึงคาดว่าราคาก๊าซ LPG จะยังมีความผันผวน (3) ราคาถ่านหินมีทิศทางปรับตัวเพิ่มสูงขึ้น เนื่องจากประเทศออสเตรเลียประสบปัญหาด้านเทคนิคในการผลิตถ่านหิน ประเทศจีนมีการนำเข้าเพิ่มขึ้นจากสภาพภูมิอากาศที่ร้อนขึ้น ประกอบกับเป็นช่วงมรสุมของทวีปยุโรปและแอฟริกาทำให้กระทบต่อตลาดถ่านหิน และ (4) ราคาก๊าซ LNG ในเดือนกรกฎาคม 2560 ราคาปรับตัวเพิ่มขึ้น โดยเฉลี่ยอยู่ที่ 5.4 เหรียญสหรัฐฯต่อล้านบีทียู เนื่องจากประเทศญี่ปุ่น เกาหลี และจีน ประสบกับสภาพภูมิอากาศที่ร้อนขึ้นทำให้ความต้องการก๊าซ LNG เพิ่มขึ้น รวมทั้งท่อส่งก๊าซ LNG ของประเทศจีนเกิดระเบิด ทั้งนี้คาดการณ์ว่าก๊าซ LNG ยังมีแนวโน้มที่จะปรับเพิ่มขึ้นอีก เนื่องจากภาครัฐของประเทศจีนมีนโยบายให้ใช้ก๊าซ LNG ผลิตไฟฟ้าแทนถ่านหิน ทำให้จีนนำเข้าก๊าซ LNG เพิ่มขึ้นกว่าร้อยละ 41 จากปีที่ 2559 แต่ทั้งนี้ยังมีปัจจัยที่อาจส่งผลให้ราคา LNG ปรับตัวลดลง เนื่องจากหมดช่วงฤดูหนาวของหลายประเทศ และปริมาณการผลิตก๊าซ LNG ของประเทศออสเตรเลียและมาเลเซียเพิ่มสูงขึ้น

มติของที่ประชุม

ที่ประชุมรับทราบ

สรุปสาระสำคัญ

ความคืบหน้าการดำเนินการตามแผน PDP 2015 ไตรมาสที่ 2 ปี 2560 สรุปได้ดังนี้ (1) การกระจายแหล่งเชื้อเพลิงที่ใช้ในการผลิตไฟฟ้าโดยลดสัดส่วนการใช้ก๊าซธรรมชาติในการผลิตไฟฟ้า ซึ่งจากข้อมูลจริงในช่วง 5 เดือนแรกของปี 2560 พบว่า สัดส่วนการผลิตไฟฟ้าจากก๊าซธรรมชาติอยู่ที่ร้อยละ 61 ขณะที่ในแผน PDP 2015 อยู่ที่ร้อยละ 60 ทั้งนี้ ในส่วนของการผลิตไฟฟ้าจากพลังงานหมุนเวียน อยู่ที่ร้อยละ 8 ต่ำกว่าแผน PDP 2015 ซึ่งอยู่ที่ร้อยละ 10 (ปริมาณการผลิตไฟฟ้าจากพลังงานหมุนเวียนต่ำกว่าแผน 2,050 ล้านหน่วย หรือคิดเป็นร้อยละ 24.5) ส่งผลให้การผลิตไฟฟ้าจากก๊าซธรรมชาติ ถ่านหินนำเข้า และลิกไนต์ในประเทศ มีสัดส่วนที่สูงกว่าแผน PDP 2015 โดยกำลังผลิตไฟฟ้าที่จะจ่ายไฟฟ้าเข้าระบบในปี 2560 ตาม PDP2015 จะมีปริมาณ 2,512 เมกะวัตต์ ซึ่ง ณ เดือนมิถุนายน 2560 มีการผลิตไฟฟ้าจ่ายเข้าระบบแล้วประมาณ 604 เมกะวัตต์ สำหรับการผลิตไฟฟ้าจากผู้ผลิตไฟฟ้าเอกชนรายเล็กมาก (VSPP) ตามแผน PDP 2015 จะมีกำลังผลิตไฟฟ้าสะสมเท่ากับ 4,360 เมกะวัตต์ แต่ปัจจุบันสามารถจ่ายไฟฟ้าเข้าระบบได้แล้วประมาณ 3,659 เมกะวัตต์ สำหรับกำลังผลิตไฟฟ้าของพลังงานทดแทนสะสม ณ เดือนมิถุนายน 2560 กำหนดตามแผนเท่ากับ 10,648 เมกะวัตต์ แต่สามารถผลิตได้จริงเท่ากับ 8,336 เมกะวัตต์ ซึ่งพลังงานลมและแสงอาทิตย์จะมีปริมาณกำลังผลิตไฟฟ้าที่ไม่สามารถจ่ายไฟฟ้าได้ตามแผนค่อนข้างสูง นอกจากนี้ การดำเนินงานก่อสร้างโรงไฟฟ้าทั้งของภาครัฐ (โดยการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย) และเอกชน ส่วนใหญ่โครงการดำเนินการเป็นไปตามแผน มีบางโครงการที่ไม่สามารถจ่ายไฟฟ้าเข้าระบบได้ตามแผน เนื่องจากต้องเลื่อนกำหนดวันจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ตามสัญญาซื้อขายไฟฟ้า (Scheduled Commercial Operation Date: SCOD) เพราะต้องเลื่อนให้สอดคล้องกับความพร้อมของระบบส่งไฟฟ้าที่จะมารองรับ (2) การติดตามการรับซื้อไฟฟ้าจากประเทศเพื่อนบ้าน โดยโครงการที่อยู่ระหว่างก่อสร้าง มีความคืบหน้าเร็วกว่าแผนที่กำหนดไว้ และการเจรจาความร่วมมือด้านพลังงานกับประเทศเพื่อนบ้านมีความคืบหน้ามาโดยลำดับ ทั้งนี้ โครงการเกาะกง (กัมพูชา) ซึ่งมีบริษัทที่ได้รับสิทธิ์ในการพัฒนาโครงการจากรัฐบาลกัมพูชาจำนวน 2 บริษัท คือ บริษัท สามารถคอร์ปเรชั่น (Samart Corporation) จำกัด (มหาชน) และบริษัท เกาะกง ยูทิลิตี้ (Koh Kong Utilities) จำกัด โดยเมื่อวันที่ 3 กรกฎาคม 2560 คณะอนุกรรมการประสานความร่วมมือด้านพลังงานไฟฟ้าระหว่างไทยกับประเทศเพื่อนบ้าน ได้เห็นชอบแนวทางทางการคัดเลือกผู้เสนอขายไฟฟ้าเพื่อเจรจาราคารับซื้อไฟฟ้าจากโครงการเกาะกง (กัมพูชา) รวมทั้งมอบหมายให้การไฟฟ้าฝ่ายผลิตแห่งประเทศไทยดำเนินการตามแนวทางดังกล่าวต่อไป และเมื่อวันที่ 7 กรกฎาคม 2560 การไฟฟ้าฝ่ายผลิตแห่งประเทศไทยได้แต่งตั้งคณะทำงานคัดเลือกผู้เสนอขายไฟฟ้าจากโครงการเกาะกง (กัมพูชา) โดยในขั้นตอนต่อไปการไฟฟ้า ฝ่ายผลิตแห่งประเทศไทยจะเชิญผู้พัฒนาโครงการมารับฟังการชี้แจงรายละเอียดในการคัดเลือกผู้เสนอขายไฟฟ้าเพื่อเจรจาราคารับซื้อไฟฟ้า และให้ผู้พัฒนายื่นข้อเสนอขายไฟฟ้าต่อไป และ (3) การติดตามโครงการระบบส่งไฟฟ้า โดยการดำเนินโครงการส่วนใหญ่เป็นไปตามแผนงานซึ่งการก่อสร้างมีความคืบหน้าเร็วกว่าแผนที่กำหนดไว้ แต่ทั้งนี้ มีบางโครงการที่การดำเนินโครงการล่าช้ากว่าแผนงานเนื่องจากสาเหตุหลายประการ ได้แก่ การคัดค้านของชุมชนในพื้นที่ที่ระบบส่งไฟฟ้าพาดผ่าน การขออนุญาตเข้าใช้พื้นที่จากหน่วยงานที่เกี่ยวข้องต้องใช้ระยะเวลาการอนุญาตจากหน่วยงานอนุญาตเป็นระยะเวลานาน เช่น แนวสาย 230 kV คลองแงะ – สตูล มีกลุ่มประชาคมรักษ์ป่าต้นน้ำผาดำ อำเภอคลองหอยโข่ง จังหวัดสงขลา คัดค้านโครงการก่อสร้างฯ ส่วนที่พาดผ่านพื้นที่ป่าอนุรักษ์ (เพิ่มเติม) ระยะทางประมาณ 7.8 กิโลเมตร

มติของที่ประชุม

ที่ประชุมรับทราบ

สรุปสาระสำคัญ

1. เมื่อวันที่ 31 กรกฎาคม 2560 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) มีมติเห็นชอบ แนวทางการเปิดเสรีธุรกิจก๊าซ LPG เต็มรูปแบบ ดังนี้ (1) แนวทางการเปิดเสรีธุรกิจก๊าซ LPG เต็มรูปแบบ โดยเริ่มให้มีผลบังคับใช้ตั้งแต่เดือนสิงหาคม 2560 เป็นต้นไป โดยมีรายละเอียด ดังนี้ 1) ยกเลิกการกำหนดราคาโรงแยกก๊าซธรรมชาติ บริษัท ปตท.สผ.สยาม จำกัด โรงกลั่นน้ำมันเชื้อเพลิงและโรงอะโรเมติก รวมทั้งการนำเข้า 2) ยกเลิกการกำหนดราคาก๊าซ LPG ณ โรงกลั่น (ราคาซื้อตั้งต้น) โดยสำนักงานนโยบายและแผนพลังงาน (สนพ.) จะประกาศราคาอ้างอิงสำหรับเป็นข้อมูลในการกำกับดูแลราคาขายปลีก LPG ในประเทศเท่านั้น 3) ยกเลิกการกำหนดอัตราเงินชดเชยหรือส่งเข้ากองทุนน้ำมันเชื้อเพลิง ของส่วนการผลิตจากโรงแยกฯ โรงกลั่นฯ (ยกเลิกกองทุน#1) 4) ยกเลิกประกาศราคาขายส่ง ณ คลังก๊าซ 5) ปรับกลไกกองทุนน้ำมันฯ (กองทุน#2) ให้มีลักษณะคล้ายกองทุนน้ำมันฯ เพื่อวัตถุประสงค์ในการรักษาเสถียรภาพราคา 6) มอบหมายให้ สนพ. กรมธุรกิจพลังงาน (ธพ.) และกรมการค้าภายในศึกษาค่าการตลาดก๊าซ LPG ที่เหมาะสมและบัญชีความแตกต่างราคาขายปลีกก๊าซ LPG ระหว่างกรุงเทพมหานครและส่วนภูมิภาค 7) สนพ. จะมีกลไกติดตามกรณีที่ราคานำเข้าก๊าซ LPG มีความแตกต่างจากต้นทุนโรงแยกฯ อย่างมีนัยสำคัญ 8) คลังก๊าซ บริษัท ปตท. จำกัด (มหาชน) (บริษัท ปตท.) จังหวัดชลบุรี (โครงการ LIFE) บริษัท ปตท. จะดำเนินธุรกิจโครงการ LIFE ในเชิงพาณิชย์เมื่อมีการเปิดเสรีเต็มรูปแบบ โดยบริษัท ปตท. จะมีการกำหนดกติกาให้ผู้ค้าก๊าซ LPG รายอื่นสามารถเข้ามาใช้บริการคลังนำเข้าก๊าซ LPG ของ บริษัท ปตท. ที่เขาบ่อยา จังหวัดชลบุรี บนหลักการที่ผู้ค้าก๊าซ LPG ทุกรายมีสิทธิใช้อย่างเป็นธรรมและ เท่าเทียมกันและให้มีการเจรจาอัตราค่าบริการเป็นเชิงพาณิชย์ จนกว่าจะมีผู้ค้าก๊าซ LPG รายอื่นสร้าง/ขยายคลังก๊าซ LPG นำเข้าขนาดใหญ่ แล้วเสร็จ โดยกติกาการใช้คลังจะเผยแพร่ให้สาธารณชนทราบด้วย 9) การจำหน่ายก๊าซ LPG ของโรงแยกก๊าซธรรมชาติ บริษัท ปตท. จะให้ความสำคัญกับการจำหน่ายก๊าซ LPG ในภาคเชื้อเพลิงเป็นลำดับแรกและจะไม่ทำการต่ออายุสัญญาซื้อ-ขายวัตถุดิบปิโตรเคมีเดิม (ก่อนวันที่ 2 ธันวาคม 2559) ที่จะทยอยหมดอายุลง โดยจะจำหน่ายเฉพาะเท่าที่สัญญาซื้อ-ขายยังคงมีผลบังคับอยู่ และ 10) การส่งออกก๊าซ LPG เพื่อส่งเสริมให้มีการจำหน่ายก๊าซ LPG ภายในประเทศเป็นลำดับแรก การส่งออกก๊าซ LPG จะต้องขออนุญาต ต่อ ธพ. และการส่งออกก๊าซ LPG ไม่ว่าจะเป็นก๊าซ LPG ที่ผลิตในประเทศ หรือ ก๊าซ LPG นำเข้า จะมีการเรียกเก็บเงินเข้ากองทุนน้ำมันฯ ในอัตราคงที่ (Fixed Rate) ที่ 20 เหรียญสหรัฐฯต่อตัน ยกเว้นกรณีที่ก๊าซ LPG นำเข้าได้มีการแจ้งแผนให้ ธพ. ทราบล่วงหน้าว่าเป็นการนำเข้าก๊าซ LPG เพื่อการส่งออก (Re-export) (2) ยกเลิกมติ กพช. เมื่อวันที่ 8 มิถุนายน 2555 เรื่อง กำหนดอัตราผลตอบแทนการลงทุน LPG Facility (LPG Integrated Facility Enhancement : LIFE ) และวิธีการจ่ายผลตอบแทนการลงทุนโดยให้ บริษัท ปตท. ดำเนินโครงการนี้เป็นเชิงพาณิชย์แทน

2. สถานการณ์ก๊าซ LPG สำหรับแผนในช่วง 6 เดือนถัดไป (ตั้งแต่เดือนสิงหาคม 2560 ถึงเดือน มกราคม 2561) สรุปได้ดังนี้ ปริมาณการผลิตภายในประเทศอยู่ที่ประมาณเดือนละ 467,636 – 521,987 ตัน ความต้องการใช้ภายในประเทศอยู่ที่ประมาณเดือนละ 515,466 – 543,302 ตัน ทำให้มีส่วนที่ขาดอยู่ประมาณเดือนละ 13,643 – 47,830 ตัน ซึ่งชดเชยด้วยการนำเข้าโดยมีปริมาณนำเข้าอยู่ประมาณเดือนละ 44,000 ตัน ในจำนวนนี้เป็นการนำเข้ามาเพื่อการส่งออก (re-export) เดือนละ 3,500 - 25,500 ตัน และเป็นการผลิตภายในประเทศเพื่อการส่งประมาณเดือนละ 7,900- 21,400 ตัน สถานการณ์ราคาก๊าซ LPG ในเดือนสิงหาคม 2560 ราคาก๊าซ LPG ตลาดโลก (CP) อยู่ที่ 440 เหรียญสหรัฐฯต่อตัน ปรับตัวเพิ่มขึ้นจากเดือน ก่อนหน้า 85 เหรียญสหรัฐฯต่อตัน บวกค่าใช้จ่ายนำเข้า 39.3845 เหรียญสหรัฐฯต่อตัน ส่งผลให้ราคา ก๊าซ LPG นำเข้า อยู่ที่ 479.3845 เหรียญสหรัฐฯต่อตัน ราคาก๊าซ LPG จากโรงแยกฯ อยู่ที่ 392.3060 เหรียญสหรัฐฯต่อตัน ปรับตัวลดลงจากเดือนก่อน 0.9738 เหรียญสหรัฐฯต่อตัน โดยอัตราแลกเปลี่ยนเฉลี่ยเดือนกรกฎาคม 2560 อยู่ที่ 33.9146 บาทต่อเหรียญสหรัฐฯ แข็งค่าขึ้นจากเดือนก่อนหน้า 0.2509 บาท ต่อเหรียญสหรัฐฯ และราคา ณ โรงกลั่น (อ้างอิงราคานำเข้า) อยู่ที่ 16.2581 บาทต่อกิโลกรัม

3. เมื่อวันที่ 31 กรกฎาคม 2560 กพช. เห็นชอบเรียกเก็บเงินส่งเข้ากองทุนน้ำมันฯ (Export Surcharge) ในอัตราคงที่ (Fixed Rate) ที่ 20 เหรียญสหรัฐต่อตัน สำหรับก๊าซ LPG ที่ได้รับอนุญาตให้ส่งออก แต่เนื่องจากตั้งแต่เดือนสิงหาคม 2560 จะเปิดเสรีก๊าซ LPG เต็มรูปแบบโดยปรับกลไกกองทุนน้ำมันฯ (กองทุน#2) เพื่อวัตถุประสงค์ในการรักษาเสถียรภาพ จึงไม่มีความจำเป็นต้องประชุม กบง. เพื่อเปลี่ยนแปลงอัตราการส่งเงินหรือขอรับเงินชดเชยจากกองทุนน้ำมันฯ ทุกๆ เดือน ประกอบกับอัตราแลกเปลี่ยนมีการเปลี่ยนแปลงทุกวัน ดังนั้นเห็นควรกำหนดอัตราเงินส่งเข้ากองทุนสำหรับก๊าซที่ได้รับอนุญาตให้ส่งออกจาก 20 เหรียญสหรัฐต่อตัน เป็น 0.70 บาทต่อกิโลกรัม

4. จากสถานการณ์ก๊าซ LPG และแนวทางการเปิดเสรีธุรกิจก๊าซ LPG เต็มรูปแบบ ส่งผลให้ราคา ณ โรงกลั่นที่อ้างอิงราคานำเข้า ซึ่งเป็นราคาซื้อตั้งต้นของก๊าซ LPG (Import Parity) ปรับเพิ่มขึ้น 2.6352 บาทต่อกิโลกรัม จากเดิม 13.6229 บาทต่อกิโลกรัม (398.7336 เหรียญสหรัฐฯต่อตัน ) เป็น 16.2581 บาท ต่อกิโลกรัม (479.3845 เหรียญสหรัฐฯต่อตัน) ฝ่ายเลขานุการฯ จึงได้ขอเสนอแนวทางการปรับโครงสร้างราคาก๊าซ LPG 2 แนวทาง ดังนี้ แนวทางที่ 1 ตรึงราคาขายปลีกที่ 20.49 บาทต่อกิโลกรัม (กองทุนน้ำมันฯ ชดเชยเพิ่มขึ้น 2.63 บาทต่อกิโลกรัม) เพื่อให้ช่วงเปลี่ยนผ่านการเปิดเสรีธุรกิจก๊าซ LPG เต็มรูปแบบสามารถดำเนินการด้วยความราบรื่น อีกทั้งกองทุนน้ำมันฯ ในส่วนก๊าซ LPG ยังคงมีเงินสะสมอยู่ 6,367 ล้านบาท เห็นสมควรให้ปรับเพิ่มการชดเชยเพื่อส่งสัญญานให้ราคาขายปลีกก๊าซ LPG คงที่ 20.49 บาทต่อกิโลกรัม โดยเสนอให้ปรับเพิ่มการชดเชยกองทุนน้ำมันฯ 2.6352 บาทต่อกิโลกรัม จากเดิมกองทุนน้ำมันฯ ชดเชยที่ 0.1207 บาทต่อกิโลกรัม เป็นกองทุนน้ำมันฯ ชดเชยที่ 2.7559 บาทต่อกิโลกรัม ประกอบกับมติ กบง. เมื่อวันที่ 5 กรกฎาคม 2560 เห็นชอบให้ สนพ. มีกลไกติดตามกรณีที่ราคานำเข้าก๊าซ LPG มีความแตกต่างจากต้นทุนโรงแยกก๊าซธรรมชาติอย่างมีนัยสำคัญ ซึ่งพบว่าในเดือนสิงหาคม 2560 ต้นทุนโรงแยกก๊าซธรรมชาติมีราคาอยู่ที่ 392.3060 เหรียญสหรัฐฯต่อตัน (ลดลง 0.9738 เหรียญสหรัฐฯต่อตัน) ซึ่งต่ำกว่าราคานำเข้า (479.3845 เหรียญสหรัฐฯต่อตัน) 87.0785 เหรียญสหรัฐฯต่อตัน เนื่องจากโรงแยกก๊าซธรรมชาติใช้ก๊าซธรรมชาติซึ่งเป็นทรัพยากร ในประเทศมาผลิตก๊าซ LPG ทำให้ก๊าซ LPG ที่ผลิตได้มีต้นทุนต่ำกว่าก๊าซ LPG ที่นำเข้าอย่างมีนัยสำคัญ กล่าวคือ โรงแยกก๊าซธรรมชาติมีต้นทุน 392.3060 เหรียญสหรัฐฯต่อตัน แต่อาจสามารถทำการตลาดได้โดยขายในราคานำเข้าที่ 479.3845 เหรียญสหรัฐฯต่อตัน ซึ่งจะทำให้โรงแยกก๊าซธรรมชาติมีกำไรจากส่วนต่างราคาที่ 87.0785 เหรียญสหรัฐฯต่อตัน ซึ่งจะทำให้ผู้นำเข้าก๊าซ LPG ไม่สามารถสู้ราคากับโรงแยกก๊าซธรรมชาติได้ ดังนั้น เพื่อให้ต้นทุนก๊าซ LPG จากทุกแหล่งจัดหามีต้นทุนที่ใกล้เคียงกันและแข่งขันกันได้ภายใต้ระบบการค้าเสรี ฝ่ายเลขานุการฯ เห็นควรเก็บส่วนต่างราคากรณีราคา CP+X สูงกว่าต้นทุนก๊าซ LPG จากโรงก๊าซธรรมชาติเกิน 0.67 บาทต่อกิโลกรัม (10 บาทต่อถัง 15 กิโลกรัม หรือเทียบเท่าประมาณ 20 เหรียญสหรัฐฯต่อตัน) เฉพาะในส่วนที่โรงแยกก๊าซธรรมชาติจำหน่ายเป็นเชื้อเพลิงในประเทศเท่านั้น จากอัตราดังกล่าวข้างต้นส่งผลให้กองทุนน้ำมันฯ จะมีรายรับจากส่วนการผลิตจากโรงแยกก๊าซฯ (กองทุนน้ำมัน#1) มีรายรับประมาณ 426 ล้านบาทต่อเดือน ในขณะที่กองทุนน้ำมัน#2 จะมีภาระชดเชย 937 ล้านบาทต่อเดือน ดังนั้น กองทุนน้ำมันฯ สุทธิ เป็น มีรายจ่าย 511 ล้านบาทต่อเดือน และแนวทางที่ 2 คงอัตราเงินชดเชยกองทุนน้ำมันฯ ที่ 0.1207 บาทต่อกิโลกรัม เนื่องจากราคา CP เดือนสิงหาคม 2560 มีความผันผวนมากโดยปรับตัวเพิ่มขึ้น 85 เหรียญสหรัฐฯต่อตัน มาอยู่ที่ระดับ 440 เหรียญสหรัฐฯต่อตัน ซึ่งส่งผลให้ต้นทุนก๊าซ LPG เพิ่มขึ้น 2.63 บาทต่อกิโลกรัม อย่างไรก็ตามจากข้อมูลเบื้องต้น พบว่า ปัจจุบันผู้นำเข้าได้นำเข้าก๊าซ LPG แล้วบางส่วนและอีกทั้งต้นทุนการผลิตในประเทศจากโรงแยกก๊าซฯ ก็ไม่เปลี่ยนแปลงมากนัก ดังนั้นในช่วงเวลาเริ่มต้นของการดำเนินการเปิดเสรี เพื่อให้ กบง. มีเวลาพิจารณาการปรับตัวของตลาดก๊าซ LPG ก่อน ฝ่ายเลขานุการฯ เสนอให้คงอัตราเงินชดเชยที่ 0.1207 บาทต่อกิโลกรัม ไปพลางก่อน แล้วเสนอให้มีการประชุม กบง. อีกครั้งในช่วงกลางเดือนสิงหาคม 2560 ซึ่งจากอัตราดังกล่าวจะส่งผลให้กองทุนน้ำมัน#2 มีภาระชดเชย 41 ล้านบาทต่อเดือน

มติของที่ประชุม

1. เห็นชอบกำหนดอัตราเงินส่งเข้ากองทุนน้ำมันเชื้อเพลิง สำหรับกรณีการส่งออกก๊าซ LPG ที่ผลิตในประเทศหรือก๊าซ LPG นำเข้า ในอัตราคงที่ (Fixed Rate) จาก 20 เหรียญสหรัฐฯต่อตัน เป็น 0.70 บาทต่อกิโลกรัม ไม่รวมถึงก๊าซ LPG ที่นำเข้าจากต่างประเทศ และ/หรือ ก๊าซ LPG ที่ผลิตจากก๊าซ LPG ที่นำเข้าจากต่างประเทศตามที่ได้แจ้งขอส่งออกไว้ต่อกรมธุรกิจพลังงานก่อนนำเข้า ตามแนวทางการเปิดเสรีธุรกิจก๊าซ LPG เต็มรูปแบบ

2. เห็นชอบแนวทางการปรับอัตราเงินส่งเข้ากองทุนน้ำมันเชื้อเพลิง ดังนี้

(1) ให้กำหนดอัตราเงินส่งเข้ากองทุนสำหรับก๊าซที่ผลิตในราชอาณาจักรโดยโรงแยกก๊าซธรรมชาติที่จำหน่ายเพื่อใช้เป็นเชื้อเพลิง กิโลกรัมละ 2.2832 บาท

(2) ให้กำหนดอัตราเงินชดเชยของกองทุนสำหรับก๊าซที่จำหน่ายเพื่อใช้เป็นเชื้อเพลิง กิโลกรัมละ 2.7559 บาท ไม่รวมถึงก๊าซที่นำออกจากโรงแยกก๊าซบริษัท ปตท.สผ.สยาม จำกัด อำเภอลานกระบือ จังหวัดกำแพงเพชร

(3) ให้กำหนดอัตราเงินชดเชยของกองทุนสำหรับก๊าซที่นำออกจากโรงแยกก๊าซบริษัท ปตท.สผ.สยาม จำกัด อำเภอลานกระบือ จังหวัดกำแพงเพชร กิโลกรัมละ 0.3689 บาท

(4) กรณีก๊าซที่ได้รับอนุญาตให้ส่งออกไปนอกราชอาณาจักร ตามพระราชบัญญัติการค้าน้ำมันเชื้อเพลิง พ.ศ. 2543 ให้กำหนดอัตราเงินส่งเข้ากองทุนกิโลกรัมละ 0.70 บาท แต่ทั้งนี้ไม่รวมถึงก๊าซที่นำเข้ามาในราชอาณาจักรหรือก๊าซที่ผลิตจากก๊าซที่นำเข้ามาใช้ในราชอาณาจักรตามที่ได้แจ้งต่อกรมธุรกิจพลังงานก่อนนำเข้ามาในราชอาณาจักร

(5) กรณีก๊าซที่ได้รับอนุญาตให้ส่งออกไปนอกราชอาณาจักร ตามพระราชบัญญัติการค้าน้ำมันเชื้อเพลิง พ.ศ. 2543 และได้รับเงินชดเชยจากองทุนน้ำมันแล้วให้ส่งเงินชดเชยคืนกองทุน กิโลกรัมละ 2.7559 บาท

3. เห็นชอบร่างประกาศคณะกรรมการบริหารนโยบายพลังงาน ฉบับที่ 19 พ.ศ. 2560 เรื่องการกำหนดอัตราเงินส่งเข้ากองทุน อัตราเงินชดเชย และอัตราเงินคืนกองทุน สำหรับก๊าซ

ทั้งนี้ มอบหมายให้สำนักงานนโยบายและแผนพลังงานรับไปดำเนินการออกประกาศคณะกรรมการ บริหารนโยบายพลังงาน ให้มีผลใช้บังคับตั้งแต่วันที่ 3 สิงหาคม 2560 เป็นต้นไป

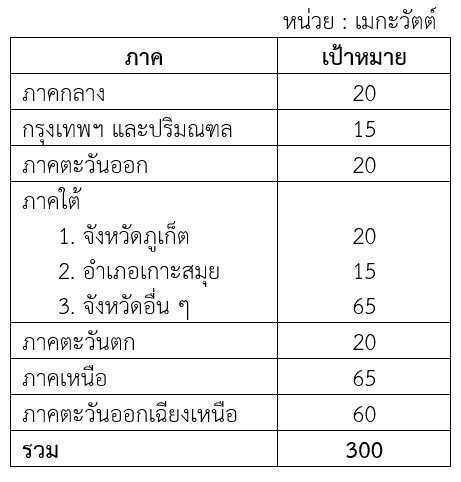

เรื่องที่ 4 ปริมาณการรับซื้อไฟฟ้ารายภูมิภาคตามศักยภาพของแต่ละพื้นที่ของโครงการ SPP Hybrid Firm

สรุปสาระสำคัญ

1. เมื่อวันที่ 17 กุมภาพันธ์ 2560 คณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) ได้มีมติให้รับซื้อไฟฟ้าโครงการผู้ผลิตไฟฟ้ารายเล็ก แบบ SPP Hybrid Firm ในปริมาณ 300 เมกะวัตต์ ก่อน หลังจากนั้นให้เปิดรับซื้อไฟฟ้าโครงการผู้ผลิตไฟฟ้าขนาดเล็กมาก แบบ VSPP Semi-Firm 269 เมกะวัตต์ โดยมอบหมายให้คณะกรรมการกำกับกิจการพลังงาน (กกพ.) และกรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน (พพ.) กำหนดปริมาณการรับซื้อไฟฟ้าแบ่งเป็นรายภูมิภาคตามศักยภาพของแต่ละพื้นที่ และนำเสนอให้คณะกรรมการบริหารนโยบายพลังงาน (กบง.) พิจารณาเห็นชอบ ก่อนออกประกาศรับซื้อไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ FiT สำหรับผู้ผลิตไฟฟ้ารายเล็ก แบบ SPP Hybrid Firm และผู้ผลิตไฟฟ้าขนาดเล็กมาก แบบ VSPP Semi-Firm

2.กกพ. และ พพ. ได้ร่วมกันพิจารณาแนวทางการกำหนดปริมาณการรับซื้อไฟฟ้าแบ่งเป็นรายภูมิภาคตามศักยภาพของแต่ละพื้นที่ สำหรับการรับซื้อไฟฟ้าโครงการผู้ผลิตไฟฟ้ารายเล็ก แบบ SPP Hybrid Firm จำนวน 300 เมกะวัตต์ โดยมีหลักเกณฑ์ในการใช้พิจารณา 2 เรื่อง คือ การพิจารณาเรื่องความมั่นคงของระบบไฟฟ้าจากกำลังผลิตที่มีอยู่ในระบบและความต้องการใช้ไฟฟ้าของประชาชน (Supply/Demand) ดังนี้(1) พิจารณาจากศักยภาพของสายส่ง (Grid capacity) ที่ได้รับจากการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) (2) พิจารณาการกระจายให้ทั่วทุกภูมิภาค และ (3) พิจารณาจาก Demand และ Supply ของแต่ละภูมิภาคโดยถ้าปริมาณกำลังผลิตไฟฟ้าสำรอง (Reserve) มีค่ามากกว่าร้อยละ 15 จัดสรรให้ 20 เมกะวัตต์ และถ้าReserve มีค่าน้อยกว่าร้อยละ 15 จัดสรรให้ 60 เมกะวัตต์ ซึ่งจากการพิจารณาเบื้องต้นตามหลักเกณฑ์ความมั่นคงของระบบไฟฟ้าจากกำลังผลิตที่มีอยู่ในระบบและความต้องการใช้ไฟฟ้าของประชาชน พบว่า เป้าหมายการรับซื้อไฟฟ้าโครงการผู้ผลิตไฟฟ้ารายเล็ก แบบ SPP Hybrid Firm จำนวน 300 เมกะวัตต์ สามารถแบ่งตามรายภูมิภาค ได้ 2 กลุ่ม ดังนี้ (1) ภาคกลาง ภาคตะวันออก และภาคตะวันตก ภูมิภาคละ 20 เมกะวัตต์ รวม 60 เมกะวัตต์ และ (2) กรุงเทพฯและปริมณฑล ภาคใต้ ภาคเหนือ และภาคตะวันออกเฉียงเหนือ ภูมิภาคละ 60 เมกะวัตต์ รวม 240 เมกะวัตต์ ส่วนการพิจารณาเรื่องปริมาณโรงไฟฟ้าพลังงานทดแทนในพื้นที่ที่มีอยู่แล้วและศักยภาพของเชื้อเพลิงในพื้นที่ ซึ่งเมื่อพิจารณาจากขข้อเสนอเป้าหมายการรับซื้อไฟฟ้าโครงการผู้ผลิตไฟฟ้ารายเล็ก แบบ SPP Hybrid Firm ดังกล่าวแล้ว ร่วมกับการพิจารณาข้อมูลกำลังผลิตไฟฟ้าจากพลังงานหมุนเวียนในแต่ละภูมิภาค ศักยภาพของเชื้อเพลิงชีวมวล และความเป็นไปได้เชิงพื้นที่ พบว่า ปริมาณการรับซื้อไฟฟ้าโครงการ SPP Hybrid Firm ในภาคกลาง ภาคตะวันออก ภาคตะวันตก และภาคตะวันออกเฉียงเหนือ ยังคงมีเป้าหมายในการรับซื้อไฟฟ้าเท่าเดิมตามที่เสนอในเบื้องต้น ส่วนในกรุงเทพฯและปริมณฑล ภาคใต้ ภาคเหนือ จะมีเป้าหมายเปลี่ยนแปลงไปจากเดิม โดยปรับลดเป้าหมายพื้นที่กรุงเทพฯ และปริมณฑล จาก 60 เหลือ 15 เมกะวัตต์ เนื่องจากมีศักยภาพเชื้อเพลิงไม่เพียงพอ และนำปริมาณที่เหลือจากการปรับลดไปเพิ่มให้กับภาคใต้จาก 60 เป็น 100 เมกะวัตต์ และภาคเหนือจาก 60 เป็น 65 เมกะวัตต์ ซึ่งจากการพิจารณากำหนดปริมาณการรับซื้อไฟฟ้าแบ่งเป็นรายภูมิภาคตามศักยภาพของแต่ละพื้นที่ สำหรับการรับซื้อไฟฟ้า โครงการผู้ผลิตไฟฟ้ารายเล็ก แบบ SPP Hybrid Firm จำนวน 300 เมกะวัตต์ ตามหลักเกณฑ์ทั้ง 2 เรื่อง สามารถสรุปเป้าหมายการรับซื้อไฟฟ้าโครงการ SPP Hybrid Firm แบ่งเป็นรายภูมิภาค ได้ดังนี้ ภาคกลาง 20 เมกะวัตต์ กรุงเทพฯ และปริมณฑล 15 เมกะวัตต์ ภาคตะวันออก 20 เมกะวัตต์ ภาคใต้ 100 เมกะวัตต์ ภาคตะวันตก 20 เมกะวัตต์ ภาคเหนือ 65 เมกะวัตต์ และภาคตะวันออกเฉียงเหนือ 60 เมกะวัตต์

3. เมื่อวันที่ 15 พฤษภาคม 2560 กพช. ได้เห็นชอบอัตราและเงื่อนไขการรับซื้อไฟฟ้าจากขยะชุมชน ในรูปแบบ FiT สำหรับ SPP โดยมีเงื่อนไขต้องเป็นโครงการที่ได้รับความเห็นชอบจากคณะรัฐมนตรี หรือเป็นโครงการภายใต้แผน Roadmap การจัดการขยะมูลฝอยและของเสียอันตรายของกระทรวงมหาดไทย ที่ผ่านกระบวนการคัดเลือกโดยคณะกรรมการกลางจัดการสิ่งปฏิกูลและมูลฝอย ให้ครอบคลุมตั้งแต่ขั้นตอนการกำจัดขยะจนถึงการผลิตและจำหน่ายไฟฟ้า ตามกฎหมายของหน่วยงานที่เกี่ยวข้อง ดังนั้น พพ. จึงเห็นควรยกเว้นการเปิดรับซื้อไฟฟ้าจากขยะชุมชน ในการเปิดรับซื้อไฟฟ้าจาก SPP Hybrid Firm ในครั้งนี้ แต่อนุญาตให้ผู้ประกอบการ SPP Hybrid Firm ที่จะยื่นข้อเสนอในครั้งนี้สามารถใช้เชื้อเพลิง RDF เป็นเชื้อเพลิงร่วมได้ ซึ่งฝ่ายเลขานุการฯ ได้มีความเห็นว่า จากการกำหนดปริมาณการรับซื้อไฟฟ้าตามศักยภาพในพื้นที่ภาคใต้ 100 เมกะวัตต์ ควรมีการกำหนดพื้นที่เป้าหมายเป็นการเฉพาะ เช่น พื้นที่ที่มีความจำเป็นเร่งด่วน พื้นที่ที่ต้องสร้างโรงไฟฟ้าเพื่อเสริมความมั่นคงบริเวณปลายสายส่งไฟฟ้าที่ได้เกิดปัญหาไฟฟ้าดับบ่อยครั้ง รวมถึงเพื่อรองรับความต้องการใช้ไฟฟ้าในพื้นที่ที่เพิ่มขึ้นอย่างรวดเร็วในอนาคต เช่น จังหวัดภูเก็ต (20 เมกะวัตต์) หรือ เกาะสมุย (15 เมกะวัตต์) เป็นต้น

มติของที่ประชุม

1. เห็นชอบปริมาณการรับซื้อไฟฟ้า SPP Hybrid Firm รายภูมิภาค ดังนี้

ทั้งนี้หากจังหวัดภูเก็ต และอำเภอเกาะสมุย ได้ไม่ครบตามเป้าหมาย ให้คณะกรรมการกำกับกิจการพลังงานนำส่วนที่เหลือไปเป็นโควต้าของภาคใต้ก่อน และหากภูมิภาคใดได้ไม่ครบตามเป้าหมาย ให้คณะกรรมการกำกับกิจการพลังงานนำส่วนที่เหลือไปให้ภูมิภาคอื่นได้ โดยให้พิจารณาจากราคารับซื้อไฟฟ้าที่ต่ำสุดเรียงตามลำดับและต้องมีศักยภาพของสายส่ง (Grid capacity) ที่รองรับได้ แต่รวมแล้วต้องไม่เกินจำนวน 300 เมกะวัตต์

2. เห็นชอบให้ยกเว้นการรับซื้อไฟฟ้าจากขยะชุมชน ในการเปิดรับซื้อไฟฟ้าจาก SPP Hybrid Firm ในครั้งนี้ แต่อนุญาตให้โรงไฟฟ้าชีวมวลที่จะยื่นข้อเสนอในครั้งนี้ สามารถใช้เชื้อเพลิง RDF (Refuse Derived Fuel) เป็นเชื้อเพลิงร่วมได้